Global X Ray Digital Imaging Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.38 Billion

USD

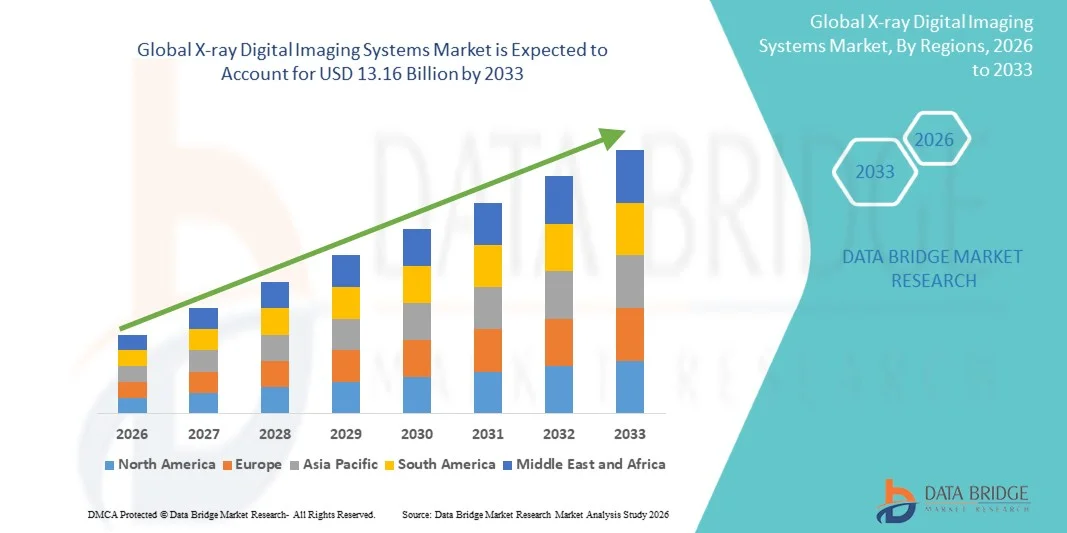

13.16 Billion

2025

2033

USD

8.38 Billion

USD

13.16 Billion

2025

2033

| 2026 –2033 | |

| USD 8.38 Billion | |

| USD 13.16 Billion | |

| % | |

|

Глобальная сегментация рынка рентгеновских цифровых систем визуализации по технологиям (2D и 3D/4D), применение (кардиология, онкология, неврология, урология, гинекология и другие), конечное использование (больницы, центры диагностической визуализации и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка рентгеновских цифровых систем визуализации

Рентгеновские цифровые системы визуализации были оценены на8,38 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,16 млрд к 2033 годуРастущий в aCAGR 5,80% с 2026 по 2033 годРост рынка поддерживается увеличением распространенности хронических заболеваний, требующих диагностической визуализации, ростом гериатрической популяции, восприимчивой к опорно-двигательным и сердечно-сосудистым заболеваниям, и широким переходом от аналоговых к цифровым системам рентгенографии в медицинских учреждениях по всему миру.

Высокое качество изображения, снижение радиационного облучения и повышение эффективности рабочего процесса, связанного с цифровыми рентгеновскими системами, ускоряют внедрение среди больниц, диагностических центров визуализации и амбулаторных клиник. Текущие технологические достижения в области технологии плоскопанельных детекторов, беспроводной цифровой рентгенографии и анализа изображений с использованием искусственного интеллекта расширяют клиническую применимость рентгеновских цифровых систем визуализации по кардиологии, онкологии, неврологии и ортопедическим специальностям. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и благоприятная политика возмещения расходов на диагностические процедуры визуализации создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке рентгеновских цифровых систем визуализации с самой большой долей дохода в 38,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими темпами внедрения цифровых технологий визуализации и благоприятными механизмами возмещения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,45% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов пациентов и увеличением государственных инвестиций в модернизацию возможностей диагностической визуализации.

- Сегмент 2D-технологий возглавил рынок с долей рынка 64,8% в 2025 году, что отражает установленные клинические рабочие процессы, более низкие затраты на приобретение и широкую базу установки в медицинских учреждениях.

- Сегмент технологий 3D/4D, как ожидается, станет самой быстрорастущей технологической категорией, что обусловлено растущим спросом на объемную визуализацию, применение компьютерной томографии с конусным лучом и расширенные возможности визуализации.

- Сегмент госпиталей доминировал в категории конечного использования с долей рынка 58,2% в 2025 году, чему способствовал доступ к комплексным диагностическим отделениям визуализации, многопрофильным клиническим командам и высоким процедурным объемам.

- Ожидается, что в сегменте центров диагностической визуализации в течение прогнозируемого периода будет наблюдаться сильный рост, обусловленный экономически эффективными услугами визуализации, более коротким временем ожидания пациентов и расширением амбулаторных диагностических программ.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,38 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 13,16 млрд долларов США

- Прогноз CAGR (2026–2033): 5,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Область охвата и сегментация рынка рентгеновских цифровых систем визуализации

|

Атрибуты |

Рентгеновские цифровые системы визуализацииКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

GE HealthCare (США) Siemens Healthineers AG (Германия) Koninklijke Philips N.V. (Нидерланды) Canon Inc. (Япония) FUJIFILM Holdings Corporation (Япония) Carestream Health (США) Hologic Inc. (США) Корпорация Shimadzu (Япония) Agfa-Gevaert Group (Бельгия) Konica Minolta Inc. (Япония) Samsung Electronics Co. Ltd. (Южная Корея) Hitachi Ltd. (Япония) |

|

Рыночные возможности |

Расширение интегрированных в ИИ цифровых рентгеновских платформ, позволяющих автоматизировать анализ изображений, оптимизацию рабочего процесса и поддержку клинических решений Разработка портативных и беспроводных цифровых систем рентгенографии, позволяющих визуализировать точки обслуживания в амбулаторных условиях и недостаточно обслуживаемых регионах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Рентгеновские тенденции рынка цифровых систем визуализации

Тенденция: интеграция искусственного интеллекта и передовых технологий обработки изображений

Клиническое внедрение рентгеновских цифровых систем визуализации продолжает ускоряться, поскольку алгоритмы искусственного интеллекта и машинного обучения повышают качество изображения, точность диагностики и эффективность рабочего процесса. Инструменты анализа изображений на основе ИИ позволяют автоматизировать обнаружение аномалий, количественные измерения и приоритизацию критических результатов, снижая рабочую нагрузку радиолога и улучшая диагностическую пропускную способность. Алгоритмы глубокого обучения, интегрированные в цифровые рентгеновские платформы, поддерживают улучшение изображения в реальном времени, снижение шума и оптимизацию дозы, улучшая клинические результаты при минимизации радиационного воздействия.

Например,

GE HealthCare расширила свой портфель изображений с поддержкой искусственного интеллекта с помощью передовых алгоритмов рентгенологического анализа грудной клетки, способных обнаруживать более 20 патологических результатов, поддерживая радиологов в больших объемах клинических сред и повышая диагностическую уверенность.

Кроме того, исследования показывают, что цифровая рентгенография с помощью ИИ сокращает время интерпретации до 30% по сравнению с обычными рабочими процессами чтения, поддерживая более широкое клиническое внедрение в отделениях неотложной помощи, отделениях интенсивной терапии и амбулаторных учреждениях визуализации.

Ожидается, что интеграция искусственного интеллекта и передовых технологий обработки изображений останется ключевой тенденцией на рынке, стимулируя инновации и расширяя клинические возможности в области диагностических приложений для визуализации.

Рентгеновские цифровые системы визуализации Динамика рынка

Ключевой фактор рынка: растущая распространенность хронических заболеваний, требующих диагностической визуализации

Растущее глобальное бремя хронических заболеваний, включая сердечно-сосудистые заболевания, рак, респираторные расстройства и скелетно-мышечные заболевания, является основным фактором роста рынка. Рентгеновские цифровые системы визуализации служат важными диагностическими инструментами для выявления заболеваний, планирования лечения и продольного мониторинга по нескольким клиническим специальностям. Растущая частота состояний, требующих частого наблюдения за визуализацией, в сочетании со старением населения на развитых и развивающихся рынках расширяет число пациентов, имеющих право на процедуры цифровой рентгенографии.

Например,

По данным Всемирной организации здравоохранения, сердечно-сосудистые заболевания остаются ведущей причиной смертности во всем мире, на их долю приходится около 17,9 миллиона смертей в год. Цифровая рентгеновская визуализация играет решающую роль в оценке сердечной деятельности, рентгенографии грудной клетки и интервенционном кардиологическом руководстве, поддерживая комплексное оказание сердечно-сосудистой помощи.

Ожидается, что рост распространенности хронических заболеваний, требующих диагностической визуализации, укрепит внедрение рентгеновских цифровых систем визуализации во всем мире, поддерживая рост рынка в течение прогнозируемого периода.

Ключевые ограничения / проблемы: высокие капитальные инвестиции и затраты на техническое обслуживание оборудования

Значительные первоначальные капиталовложения, необходимые для передовых цифровых рентгеновских систем, наряду с текущим обслуживанием, лицензированием программного обеспечения и затратами на техническую поддержку, представляют собой значительный барьер для принятия, особенно для небольших медицинских учреждений, независимых центров визуализации и учреждений на развивающихся рынках. Общая стоимость владения, включая замену детектора, модернизацию системы и контракты на обслуживание, может ограничить финансовую осуществимость программ цифровой рентгенографии.

Например,

Медицинские учреждения, оценивающие закупки цифровых рентгеновских систем, должны сбалансировать клинические преимущества со значительными капитальными затратами, а высокопроизводительные плоские детекторные системы требуют значительных первоначальных инвестиций по сравнению с альтернативами компьютерной рентгенографии.

Высокие капитальные вложения и затраты на техническое обслуживание оборудования могут сдерживать внедрение, особенно среди поставщиков медицинских услуг и учреждений с ограниченными ресурсами.

Ключевая рыночная возможность: расширение портативных и удобных цифровых решений для рентгенографии

Развитие компактных, портативных и беспроводных цифровых рентгеновских систем создает значительные возможности для внедрения за пределы традиционных радиологических отделов. Цифровые рентгенографические решения позволяют проводить визуализацию прикроватной кровати в отделениях интенсивной терапии, отделениях неотложной помощи и операционных, улучшая диагностическую доступность и снижая требования к транспортировке пациентов. Портативные цифровые рентгеновские системы также расширяют возможности визуализации в амбулаторных учреждениях, учреждениях длительного ухода и отдаленных или недостаточно обслуживаемых регионах.

Например,

Мировой рынок портативных рентгеновских устройств переживает ускоренный рост, обусловленный растущим спросом на мобильные решения для визуализации, услуги домашнего здравоохранения и приложения для реагирования на чрезвычайные ситуации. Беспроводные детекторы плоских панелей и рентгеновские генераторы с батарейным питанием обеспечивают гибкое развертывание в различных клинических условиях.

Ожидается, что расширение портативных и цифровых рентгенографических решений в точках обслуживания создаст новые рыночные возможности, поддерживая внедрение в амбулаторных условиях и на развивающихся рынках здравоохранения в течение прогнозируемого периода.

Рентгеновские цифровые системы визуализации

Рынок рентгеновских цифровых систем визуализации сегментирован на основе технологий, приложений и конечного использования.

По технологии

На основе технологии рынок рентгеновских цифровых систем визуализации разделен на 2D и 3D/4D. Сегмент 2D-технологий доминировал на рынке с долей рынка 64,8% в 2025 году, отражая установленные клинические рабочие процессы, более низкие затраты на приобретение и широкую базу установки в больницах, центрах визуализации и амбулаторных клиниках. Двумерная цифровая рентгенография остается стандартным методом визуализации для рентгенографии грудной клетки, скелетной визуализации и общих диагностических приложений, поддерживаемых обширными клиническими доказательствами и благоприятными механизмами возмещения.

Ожидается, что сегмент технологий 3D/4D будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на объемные возможности визуализации, применение компьютерной томографии с конусным лучом и расширенную трехмерную визуализацию в стоматологических, ортопедических и интервенционных радиологических условиях. Технологические достижения, обеспечивающие более высокое пространственное разрешение, сокращение времени сканирования и повышение эффективности дозы, расширяют клиническое внедрение цифровых рентгеновских систем 3D / 4D в специализированных приложениях.

С помощью приложения

На основе применения рынок рентгеновских цифровых систем визуализации сегментирован на кардиологию, онкологию, неврологию, урологию, гинекологию и другие. Сегмент кардиологии доминировал на рынке с долей рынка 28,4% в 2025 году, чему способствовали высокие объемы процедур сердечно-сосудистой визуализации, рентгенография грудной клетки для оценки сердечной деятельности и интервенционные процедуры с флюороскопией. Цифровые рентгеновские системы обеспечивают необходимые диагностические возможности для оценки силуэта сердца, сосудистой системы легких и торакальной патологии, поддерживая всестороннюю сердечно-сосудистую помощь.

Ожидается, что в сегменте онкологии будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный ростом глобальной заболеваемости раком, увеличением спроса на диагностическую визуализацию при обнаружении и постановке опухолей и расширением применения цифровой рентгенографии в планировании лучевой терапии и мониторинге лечения. Расширенные цифровые рентгеновские платформы с интегрированными возможностями анализа изображений улучшают диагностическую точность и поддерживают междисциплинарные онкологические методы лечения.

Конечным использованием

На основе конечного использования рынок рентгеновских цифровых систем визуализации разделен на больницы, диагностические центры визуализации и другие. Сегмент госпиталей доминировал на рынке с долей рынка 58,2% в 2025 году, что обусловлено доступом к комплексным отделениям радиологии, многопрофильным клиническим командам и высоким объемом процедур, требующим услуг диагностической визуализации. Больницы служат основными центрами для сложных процедур визуализации, экстренной рентгенографии и стационарных диагностических услуг, способствуя высокому использованию оборудования и внедрению технологий.

Ожидается, что сегмент центров диагностической визуализации будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено экономически эффективными услугами визуализации, более коротким временем ожидания пациентов и расширением амбулаторных диагностических программ. Независимые центры визуализации все чаще внедряют передовые цифровые рентгеновские системы для удовлетворения растущего спроса пациентов на удобные и доступные диагностические услуги. Благоприятная политика возмещения расходов и растущее предпочтение амбулаторной помощи способствуют расширению сегмента на развитых и развивающихся рынках.

Рентгеновские цифровые системы визуализации Региональный анализ

Северная Америка доминировала на рынке рентгеновских цифровых систем визуализации с долей дохода 38,6% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими темпами внедрения цифровых технологий визуализации и благоприятными механизмами возмещения расходов на диагностические радиологические процедуры. Наличие ведущих игроков рынка, обширная база цифровых рентгеновских систем и надежная инфраструктура клинического обучения способствуют лидерству на региональном рынке.

Американский рынок рентгеновских цифровых систем визуализации Insight

Рынок рентгеновских цифровых систем визуализации в США выигрывает от самых высоких расходов на здравоохранение во всем мире, широкого внедрения передовых систем детекторов плоских панелей и комплексных программ обучения радиологов. Академические медицинские центры, крупные системы здравоохранения и независимые средства визуализации продолжают инвестировать в модернизацию цифровой рентгенографии, интегрированные в ИИ платформы визуализации и портативные рентгеновские решения. Благоприятное возмещение по программе Medicare и коммерческим плательщикам поддерживает процедурные объемы и инициативы по модернизации оборудования. США занимали около 78,5% доли североамериканского регионального рынка в 2025 году.

Европейский рынок рентгеновских цифровых систем визуализации Insight

Европейский рынок рентгеновских цифровых систем визуализации остается основным участником, с сильными больничными радиологическими программами по всей Германии, Великобритании, Франции и Италии. Растущее внедрение беспроводных цифровых систем рентгенографии и инструментов анализа изображений на основе ИИ повышает диагностическую эффективность и оптимизацию рабочих процессов в государственных и частных системах здравоохранения. Нормативно-правовая гармонизация и структурированные рамки обеспечения качества поддерживают стандартизированные закупки оборудования и клиническую практику.

Рентгеновские цифровые системы визуализации Market Insight

Рынок рентгеновских цифровых систем визуализации в Великобритании характеризуется расширением программ цифровой рентгенографии в фондах NHS и частных медицинских учреждениях. Инвестиции в современные плоскопанельные детекторные системы и мобильные рентгеновские аппараты улучшают диагностический доступ и сокращают отставание в визуализации в условиях неотложной помощи и общественного здравоохранения.

Немецкий рынок рентгеновских цифровых систем визуализации Insight

Надежная больничная инфраструктура Германии и передовая экосистема медицинских технологий поддерживают комплексные программы цифровой рентгенографии в академических медицинских центрах, региональных больницах и диагностических сетях визуализации. Сильные рамки клинической подготовки и благоприятная политика возмещения способствуют большим объемам процедур и внедрению технологий. Германия занимала самую большую долю рынка на европейском региональном рынке в 24,3% в 2025 году.

Азиатско-Тихоокеанский рынок рентгеновских цифровых систем визуализации

Рынок рентгеновских цифровых систем визуализации в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 7,45% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов пациентов и увеличением государственных инвестиций в модернизацию возможностей диагностической визуализации. Частные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в передовые цифровые рентгеновские платформы для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский рынок рентгеновских цифровых систем визуализации Insight

Японский рынок рентгеновских цифровых систем визуализации выигрывает от передовой инфраструктуры здравоохранения, высоких темпов внедрения технологий и сильного присутствия отечественных производителей медицинской визуализации. Цифровые системы рентгенографии хорошо зарекомендовали себя в больницах, центрах визуализации и клиниках, с расширением применения в рентгенографии грудной клетки, ортопедической визуализации и стоматологической диагностике. Япония занимала самую большую долю рынка в Азиатско-Тихоокеанском регионе на уровне 26,8% в 2025 году.

Китайский рынок рентгеновских цифровых систем визуализации

Китайский рынок рентгеновских цифровых систем визуализации переживает быстрый рост благодаря инициативам по модернизации здравоохранения, расширению больничных сетей и увеличению спроса пациентов на передовые диагностические услуги. Государственные инвестиции в закупку медицинского оборудования и развитие инфраструктуры здравоохранения в сельских районах способствуют расширению рынка. Китай, как ожидается, будет самой быстрорастущей страной в Азиатско-Тихоокеанском регионе, с 2026 по 2033 год показатель CAGR составит 8,12%.

Доля рынка рентгеновских цифровых систем визуализации

Индустрия рентгеновских цифровых систем визуализации в первую очередь возглавляется хорошо известными компаниями, в том числе:

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Canon Inc. (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Carestream Health (США)

- Hologic Inc. (США)

- Корпорация Shimadzu (Япония)

- Agfa-Gevaert Group (Бельгия)

- Konica Minolta Inc. (Япония)

- Samsung Electronics Co. Ltd. (Южная Корея)

- Hitachi Ltd. (Япония)

Последние разработки на рынке рентгеновских цифровых систем визуализации

- В марте 2026 года Siemens Healthineers объявила о запуске своей мобильной рентгеновской системы MOBILETT Elara Max с улучшенной обработкой изображений на основе ИИ и возможностями беспроводной связи. Новая система предназначена для улучшения рабочих процессов визуализации при постели в условиях интенсивной терапии и отделения неотложной помощи, поддерживая более быстрое принятие диагностических решений и снижение требований к транспортировке пациентов.

- В январе 2026 года GE HealthCare представила свою цифровую рентгенографическую систему Definium Tempo с интегрированными алгоритмами рентгенографии грудной клетки, способными обнаруживать множественные грудные патологии. Платформа оснащена передовыми инструментами управления дозами и оптимизированными интерфейсами рабочего процесса, что позволяет отделам радиологии улучшить диагностическую пропускную способность при сохранении стандартов качества изображения.

- В ноябре 2025 года FUJIFILM Корпорация Holdings объявила о расширении своего портфеля беспроводных плоскопанельных детекторов FDR D-EVO III с новыми легкими моделями, предназначенными для портативных и точечных приложений рентгенографии. Усовершенствованные детекторы имеют улучшенное качество изображения, более высокую скорость обработки и увеличенное время автономной работы, что обеспечивает гибкое развертывание в различных клинических условиях.

- В сентябре 2025 года компания Koninklijke Philips N.V. получила разрешение FDA США на использование потолочной цифровой системы рентгенографии C90 с искусственным интеллектом и автоматизированным контролем экспозиции. Система предназначена для улучшения пропускной способности пациента и снижения вариабельности оператора в радиологических отделениях большого объема.

- В июне 2025 года Canon Inc. запустила свои беспроводные цифровые детекторы радиографии серии CXDI-Pro с передовой технологией цезиевого йодистого сцинтиллятора. Новые детекторы обеспечивают улучшенное качество изображения, снижение требований к дозе облучения и улучшенную долговечность для сложных клинических применений.

- В апреле 2025 года Carestream Health объявила о глобальной доступности своей цифровой системы рентгенографии DRX-Evolution Plus с улучшенной автоматизацией рабочих процессов и функциями подключения. Система поддерживает интеграцию с больничными информационными системами и радиологическими информационными системами, что позволяет упростить получение и распространение изображений в сетях здравоохранения.

- В феврале 2025 года Samsung Electronics Co. Ltd. представила свою цифровую систему рентгенографии GC85A с алгоритмами подавления кости и анализа ребер на основе искусственного интеллекта. Платформа предназначена для улучшения выявления тонкой легочной патологии и поддержки радиологов в условиях рентгенографии грудной клетки большого объема.

- В декабре 2024 года Agfa-Gevaert Group объявила о запуске мобильной цифровой рентгеновской системы DR 100 с повышенной маневренностью и возможностями беспроводной передачи изображений. Система оптимизирована для визуализации у постели в больницах и учреждениях долгосрочного ухода, поддерживая улучшенный диагностический доступ для неподвижных пациентов.

- В октябре 2024 года корпорация Shimadzu получила одобрение регулирующих органов на свою систему цифровой рентгенографии RADspeed Pro EDGE на нескольких международных рынках. Система оснащена передовой технологией плоскопанельного детектора и алгоритмами снижения дозы, поддерживающими высококачественную диагностическую визуализацию с минимальным радиационным воздействием.

- В августе 2024 года Hologic Inc. объявила о расширении своего портфеля цифровой рентгенографии с новыми интегрированными в маммографию решениями для визуализации, предназначенными для всесторонней оценки здоровья молочной железы. Интегрированные платформы поддерживают оптимизированный рабочий процесс и улучшенный опыт пациентов в центрах визуализации молочной железы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.