Global X Ray Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.90 Billion

USD

11.29 Billion

2024

2032

USD

8.90 Billion

USD

11.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 11.29 Billion | |

| % | |

|

Сегментация мирового рынка рентгеновских систем по типу продукта (источник с вращающимся анодом, источник с фиксированным анодом), модальности (портативный, стационарный), технологии (аналоговая, компьютерная радиография, цифровая радиография), применению (сердечно-сосудистые, респираторные, маммография, стоматология, ортопедия и другие), конечному пользователю (больницы, диагностические центры, исследовательские центры, амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка рентгеновских систем

- Мировой рынок рентгеновских систем для лечения оценивался в 8,9 млрд долларов США в 2024 году и, как ожидается, достигнет 11,29 млрд долларов США к 2032 году при среднегодовом темпе роста 4,0% в течение прогнозируемого периода.

- Растущая глобальная распространенность ишемической болезни сердца (ИБС) и других хронических заболеваний значительно повышает спрос на передовые диагностические инструменты, в частности, рентгеновские системы. Поскольку сердечно-сосудистые и ортопедические заболевания растут во всем мире, раннее выявление и минимально инвазивное вмешательство становятся важнейшими компонентами ухода за пациентами. Рентгеновская визуализация играет важную роль в обеспечении визуализации в реальном времени во время таких процедур, как ангиопластика, имплантация стента и ортопедические операции, что делает ее незаменимой в современной клинической практике.

Анализ рынка рентгеновских систем

- Рентгеновские системы являются важнейшим компонентом диагностической визуализации в современном здравоохранении, играя ключевую роль в точном выявлении и мониторинге широкого спектра медицинских состояний. Эти системы улучшают принятие клинических решений, обеспечивая точную визуализацию внутренних структур, что приводит к своевременным и эффективным лечебным вмешательствам. Рентгеновская технология широко используется в медицинских специальностях, включая ортопедию, стоматологию, кардиологию, пульмонологию и неотложную медицину, что значительно способствует повышению точности диагностики, снижению процедурных рисков и улучшению результатов лечения пациентов.

- Спрос на рентгеновские системы обусловлен несколькими ключевыми факторами, включая непрерывный технологический прогресс (например, цифровые и портативные рентгеновские аппараты), растущее число диагностических процедур и старение населения с растущей распространенностью хронических заболеваний. Кроме того, хорошо развитая инфраструктура здравоохранения и значительные расходы на здравоохранение способствуют внедрению технологий визуализации следующего поколения в больницах, диагностических центрах и амбулаторных хирургических учреждениях.

- Северная Америка становится ведущим регионом на мировом рынке рентгеновских систем благодаря своим передовым медицинским диагностическим возможностям, строгим нормативным стандартам и растущему предпочтению неинвазивных диагностических инструментов. Между тем, Соединенные Штаты занимают самую большую долю на мировом рынке, что обусловлено их высокими объемами диагностической визуализации, ранним внедрением передовых радиологических решений и постоянными инвестициями в инновации в здравоохранении. Наличие ведущих производителей и поддерживающая структура возмещения еще больше ускоряют рост рынка рентгеновских систем в США

- В глобальном масштабе рынок рентгеновских систем развивается быстрыми темпами, делая акцент на цифровую трансформацию, визуализацию с использованием искусственного интеллекта и портативные рентгенографические решения. Переход к минимально инвазивной диагностике, а также инновации в области плоских детекторов и мобильных рентгеновских установок подпитывают рост рынка, особенно в развитых экономиках, таких как США, где клинический спрос на быструю визуализацию с высоким разрешением продолжает расти. Развивающиеся рынки также наблюдают рост внедрения из-за расширения доступа к здравоохранению и растущих инвестиций в диагностическую инфраструктуру.

Отчет о сфере применения и сегментации рентгеновской системы

|

Атрибуты |

Ключевые данные о рынке рентгеновских систем |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рентгеновских систем

«Растущее предпочтение минимально инвазивной и цифровой диагностической визуализации»

- Ключевой тенденцией на мировом рынке рентгеновских систем является растущее предпочтение малоинвазивной, высокоточной диагностической визуализации для поддержки более быстрого, безопасного и точного принятия клинических решений в различных медицинских специальностях.

- Системы цифровой рентгенографии (DR) и плоскопанельные детекторы набирают популярность благодаря своей способности обеспечивать получение изображений высокого разрешения при меньших дозах облучения, более быстрой обработке и повышенной эффективности рабочего процесса как в стационарных, так и в амбулаторных условиях.

- Например, рентгеновские системы следующего поколения, оснащенные искусственным интеллектом (ИИ) и алгоритмами улучшения изображений, предлагают индивидуальные протоколы визуализации, автоматическое позиционирование и диагностику в реальном времени, что соответствует переходу отрасли здравоохранения к точной медицине и уходу, ориентированному на пациента.

- Эта тенденция подкрепляется достижениями в области мобильных и переносных рентгеновских установок, которые позволяют проводить диагностику у постели больного, снижают риски при транспортировке пациентов и улучшают доступность отделений неотложной помощи, отделений интенсивной терапии, а также учреждений по уходу в сельской местности или на дому.

- Кроме того, интеграция цифровых медицинских инструментов, таких как облачное хранилище изображений, PACS (системы архивации и передачи изображений) и удаленные радиологические платформы, преобразует способы обмена, интерпретации и использования рентгеновских данных, способствуя сотрудничеству и ускоряя время лечения.

- Этот переход к цифровым диагностическим решениям, ориентированным на пациента, меняет глобальный рынок рентгеновских систем, стимулируя инновации и их внедрение как на развитых, так и на развивающихся рынках здравоохранения.

Динамика рынка рентгеновских систем

Водитель

«Развитие диагностических процедур и технологических достижений»

- Растущий объем диагностических процедур визуализации во всем мире, обусловленный старением населения, ростом распространенности хронических заболеваний и возросшим спросом на раннее выявление заболеваний, значительно увеличивает спрос на передовые рентгеновские системы. Эти системы играют жизненно важную роль в различных клинических областях, таких как ортопедия, пульмонология, кардиология, неотложная помощь и онкология, тем самым поддерживая широкий спектр медицинских вмешательств.

- Постоянные технологические достижения в области рентгеновской визуализации, такие как переход от аналоговой к цифровой рентгенографии, интеграция искусственного интеллекта (ИИ) и инновации в технологии плоскопанельных детекторов, повышают точность диагностики, снижают воздействие радиации и повышают эффективность рабочего процесса. Эти обновления делают рентгеновские системы более надежными, удобными для пользователя и доступными как в больницах, так и в амбулаторных условиях.

Например,

- В сентябре 2024 года, согласно отчету Ассоциации технологий радиологической визуализации (RITA), интеграция ИИ в цифровые рентгеновские системы показала снижение диагностических ошибок до 30%, значительное улучшение качества изображений и содействие раннему выявлению заболеваний. Кроме того, мобильные рентгеновские аппараты, оснащенные возможностями беспроводной передачи изображений, быстро внедряются в отделениях неотложной помощи и сельских клиниках.

- В результате растущая потребность в более быстрой, безопасной и эффективной диагностической визуализации в сочетании с продолжающейся цифровой трансформацией в здравоохранении побуждает поставщиков инвестировать в рентгеновские системы следующего поколения, тем самым ускоряя расширение мирового рынка рентгеновских систем.

Возможность

«Расширение амбулаторных центров визуализации и телерадиологических услуг»

- Быстрый рост амбулаторных центров визуализации открывает значительные возможности для производителей рентгеновских систем. Эти центры отдают приоритет эффективности, экономичности и компактности оборудования, создавая высокий спрос на портативные цифровые рентгеновские системы, которые поддерживают высокую пропускную способность пациентов и быструю диагностику, особенно в амбулаторных и профилактических учреждениях.

- Кроме того, расширение услуг телерадиологии революционизирует то, как рентгеновские снимки доступны, совместно используются и интерпретируются удаленно. Современные рентгеновские системы, которые легко интегрируются с облачными платформами и PACS (системы архивации и передачи изображений), обеспечивают передачу изображений в реальном времени, удаленную диагностику и услуги второго мнения, что расширяет доступ к качественной медицинской помощи в недостаточно обслуживаемых и сельских регионах.

Например,

- В октябре 2024 года в отчете Международного общества радиологии подчеркивалось, что ожидается, что мировой рынок телерадиологии будет расти более чем на 15% CAGR до 2030 года, что обусловлено растущим спросом на диагностическую визуализацию в удаленных условиях. Рентгеновские системы с беспроводной передачей изображений, сортировкой с поддержкой ИИ и компактными форм-факторами становятся важнейшими инструментами для мобильных клиник и поставщиков виртуальных медицинских услуг.

- Этот сдвиг в сторону децентрализованных диагностических услуг на основе технологий открывает перед производителями рентгеновских систем многообещающую возможность расширить свое присутствие как на развитых, так и на развивающихся рынках, удовлетворяя растущую потребность в доступных, быстрых и точных решениях для визуализации за пределами традиционных больничных сред.

Сдержанность/Вызов

«Высокая стоимость и трудности с доступом к передовым технологиям рентгеновской визуализации»

- The high cost of advanced X-ray systems, particularly digital radiography (DR) units and AI-integrated platforms, presents a significant challenge to broader adoption—especially in low- and middle-income countries (LMICs) and resource-constrained healthcare settings. These high upfront equipment costs, combined with ongoing maintenance, calibration, and software upgrade expenses, often limit access to modern imaging infrastructure.

- While digital systems offer superior image quality, faster workflow, and lower radiation exposure compared to analog units, their price differential remains a barrier for many hospitals, clinics, and outpatient centers in rural or economically underserved regions. Consequently, facilities may continue to rely on older, less efficient X-ray technologies, leading to diagnostic delays or reduced image accuracy.

- Operational costs such as staff training, service contracts, radiation safety compliance, and IT integration (e.g., PACS, EHRs) further burden healthcare providers, particularly in smaller institutions or developing nations. Limited radiologist availability and inconsistent electricity supply in some areas also reduce the feasibility of deploying high-end digital systems.

For instance,

- A 2024 WHO diagnostic report noted that the cost of installing a fully digital X-ray suite can exceed USD 250,000, excluding recurring software licensing and IT infrastructure costs—making it unaffordable for many public hospitals in sub-Saharan Africa and South Asia.

- According to a March 2024 market update by GE HealthCare, disparities in healthcare infrastructure funding and digital readiness across regions continue to limit the penetration of next-generation X-ray systems, despite growing global demand for imaging services.

- These financial and infrastructural constraints create a divide in diagnostic capabilities between high-income and lower-income settings. Addressing these issues through scalable pricing models, portable system innovations, public-private partnerships, and increased funding for healthcare infrastructure will be critical to achieving equitable access and sustainable market growth.

X-Ray System Market Scope

The market is segmented on the product type, modality, technology, application and end user.

|

Segmentation |

Sub-Segmentation |

|

By Product Type |

|

|

By Modality |

|

|

By Technology |

|

|

By Application |

|

|

By End Users |

|

In 2025, the Digital Radiography (DR) Segment is Projected to Dominate the Market with the Largest Share in the technology Segment

The Digital Radiography (DR) segment is expected to dominate the Global X-Ray System Market in 2025, capturing the largest market share of approximately 38.7%. This dominance is primarily driven by DR’s superior imaging capabilities, faster processing times, and reduced radiation exposure compared to conventional analog and computed radiography systems. DR systems offer high-resolution imaging, immediate image preview, and seamless integration with PACS and hospital information systems, which significantly enhance clinical workflows and diagnostic accuracy.

Hospitals are Expected to Account for the Largest Share During the Forecast Period in end user segment

In 2025, hospitals are projected to lead the Global X-Ray System Market, accounting for the largest market share of approximately 34.9%. This segment’s dominance is attributed to the growing global incidence of chronic conditions—especially cardiovascular, orthopedic, and pulmonary diseases—which require advanced diagnostic imaging for early detection, intervention planning, and follow-up care.

Hospitals and specialized centres are equipped with high-end X-ray systems, including mobile and C-arm units, to support interventional procedures such as angiography, catheter-based treatments, and fluoroscopic imaging. Countries like the United States, Germany, Japan, and China are heavily investing in next-generation radiology infrastructure, integrating AI, 3D imaging, and image-guided intervention systems to improve diagnostic accuracy, procedural safety, and patient outcomes. These facilities continue to drive demand for high-performance, multi-functional X-ray systems in both acute and elective care settings.

X-Ray System Market Regional Analysis

“North America is the Dominant Region in the Global X-Ray System Market”

- North America leads the global X-Ray System market, primarily driven by its advanced healthcare infrastructure, high diagnostic imaging volumes, and early adoption of cutting-edge radiology technologies such as digital radiography (DR), computed radiography (CR), and mobile X-ray units.

- The United States holds the largest market share due to the increasing prevalence of chronic diseases like cancer, cardiovascular, and respiratory conditions, which require timely and accurate diagnostic imaging.

- Strong reimbursement frameworks, extensive healthcare coverage, and robust investments in hospital digitization and AI-enabled diagnostic platforms contribute significantly to market dominance in the region.

- Moreover, the presence of leading market players—such as GE HealthCare, Carestream Health, and Hologic Inc.—combined with continuous R&D efforts and frequent product launches, fosters innovation and widespread adoption of advanced imaging systems in North America

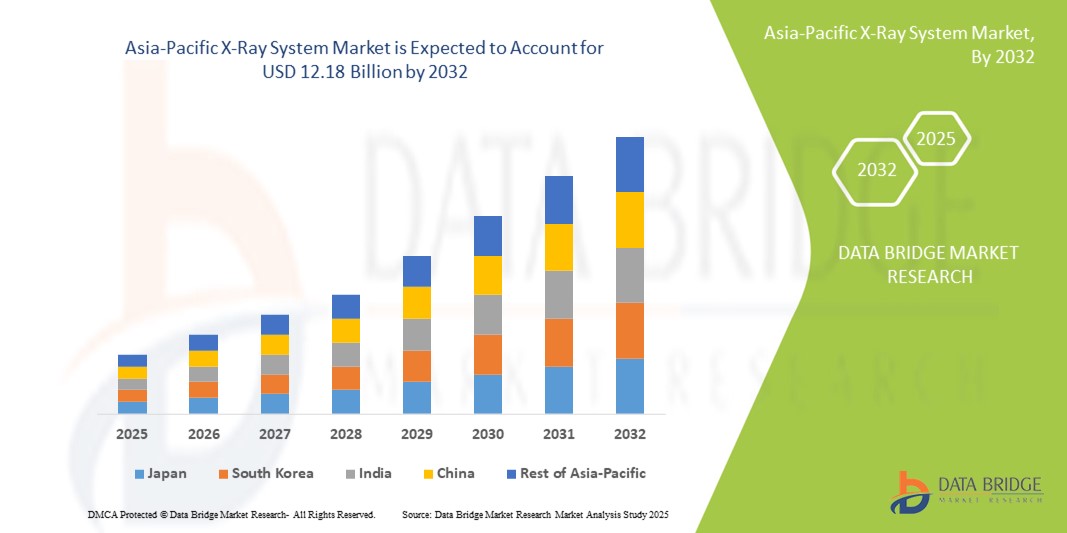

“Asia-Pacific is Projected to Register the Highest Growth Rate”

- The Asia-Pacific region is expected to witness the fastest growth in the X-Ray System market, fueled by a rising disease burden, increasing diagnostic awareness, and expanding access to imaging technologies in both urban and rural settings.

- Countries like China, India, and Japan are driving this growth due to their large patient populations, growing healthcare expenditures, and strategic focus on improving radiological services.

- Japan, with its sophisticated medical infrastructure and emphasis on early disease detection, remains a key adopter of digital imaging systems, including AI-integrated radiography for oncology and cardiovascular screening.

- In China and India, government healthcare initiatives, public-private partnerships, and the establishment of new diagnostic centers are accelerating the adoption of mobile and digital X-ray systems, particularly in underserved areas.

- Rapid urbanization, increased health insurance penetration, and the growing need for point-of-care diagnostic solutions are expected to further boost the region’s X-ray imaging market over the forecast period.

X-Ray System Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Siemens Healthineers AG (Germany)

- GE HealthCare Technologies Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Canon Medical Systems Corporation (Japan)

- Shimadzu Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health (U.S.)

- Agfa-Gevaert Group (Belgium)

- Hologic, Inc. (U.S.)

- Mindray Medical International Limited (China)

- Samsung Medison Co., Ltd. (South Korea)

- Ziehm Imaging GmbH (Germany)

- United Imaging Healthcare Co., Ltd. (China)

Latest Developments in Global X-Ray System

- In March 2025, Siemens Healthineers unveiled its next-generation MULTIX Impact C ceiling-mounted digital radiography (DR) system in global markets. This system incorporates AI-powered workflow enhancements, automatic image post-processing, and dose reduction technologies aimed at improving imaging precision and efficiency in high-volume clinical settings.

- In January 2025, GE HealthCare received FDA clearance for its Definium 656 HD X-ray system, designed to deliver enhanced image quality using intelligent image chain technology. The system supports advanced connectivity with hospital IT infrastructures and facilitates streamlined diagnostics across emergency and radiology departments.

- В ноябре 2024 года корпорация Canon Medical Systems запустила систему Radrex-i DR с улучшенными функциями автоматического позиционирования на основе ИИ и алгоритмами оптимизации дозы. Инновация направлена на повышение комфорта пациентов и сокращение повторных снимков, особенно при педиатрической и травматологической визуализации.

- В августе 2024 года компания Philips Healthcare объявила о коммерческом запуске DuraDiagnost F30 — экономичного цифрового рентгеновского решения, разработанного для развивающихся рынков. Система предлагает основные функции рентгенографии в компактном корпусе, что позволяет расширить диагностический доступ в общественных больницах и сельских медицинских центрах.

- В июне 2024 года корпорация Fujifilm Holdings представила свою передовую мобильную рентгеновскую систему FDR Cross в Юго-Восточной Азии и Латинской Америке. Эта платформа с двойной функциональностью поддерживает как флюороскопию, так и статическую рентгенографию в портативном формате, удовлетворяя растущий спрос на универсальные решения для визуализации в местах оказания помощи и отделениях интенсивной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.