Latin America Rotomolding Market

Размер рынка в млрд долларов США

CAGR :

%

USD

157.06 Million

USD

219.82 Million

2024

2032

USD

157.06 Million

USD

219.82 Million

2024

2032

| 2025 –2032 | |

| USD 157.06 Million | |

| USD 219.82 Million | |

| % | |

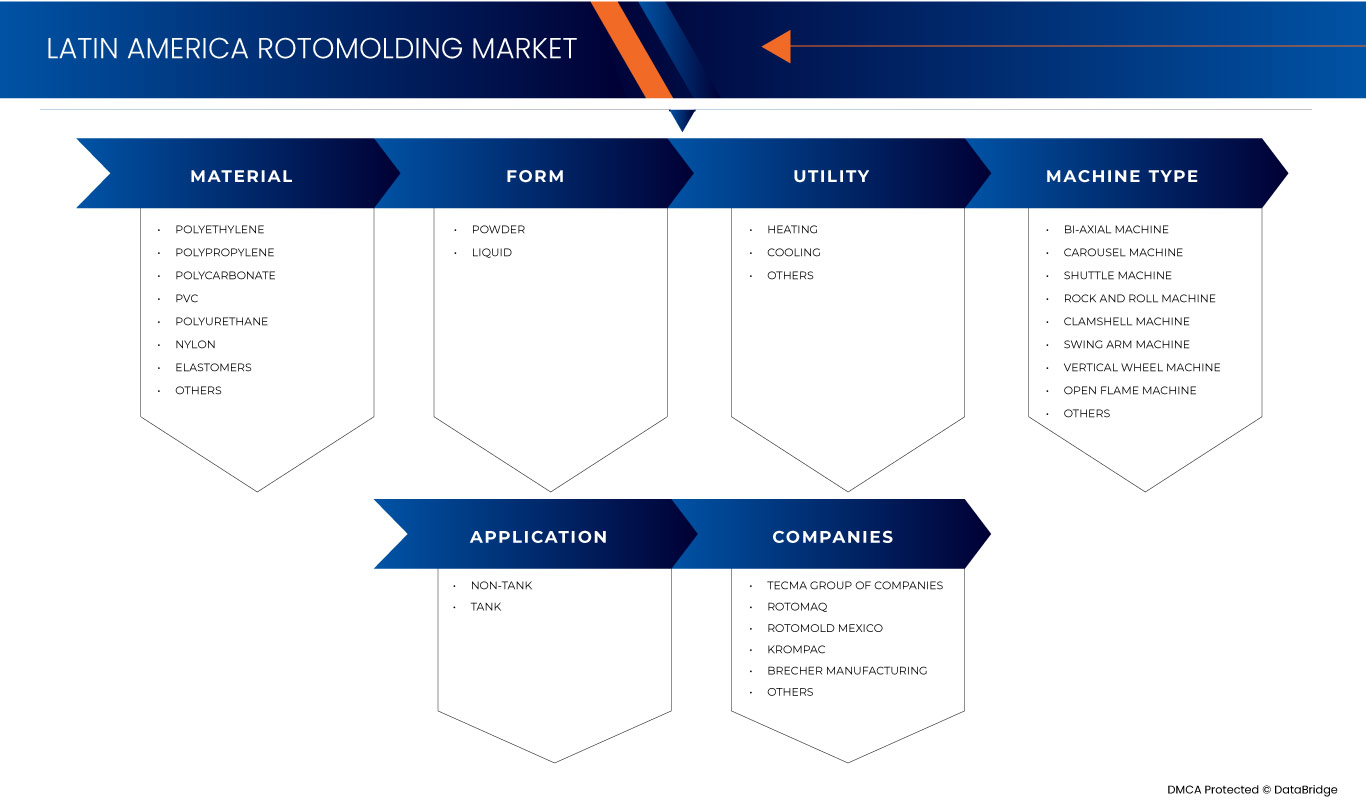

Latin America Rotomolding Market Segmentation, Material (Polyethylene, Polypropylene, Polycarbonate, PVC, Polyurethane, Nylon, Elastomers, and Others), Form (Powder and Liquid), Utility (Heating, Cooling, and Others), Machine Type (Bi-Axial Machine, Carousel Machine, Shuttle Machine, Rock and Roll Machine, Clamshell Machine, Swing Arm Machine, Vertical Wheel Machine, Open Flame Machine, and Others), Machine Type (Non-Tank and Tank) – Industry Trends and Forecast to 2032.

Rotomolding Market Analysis

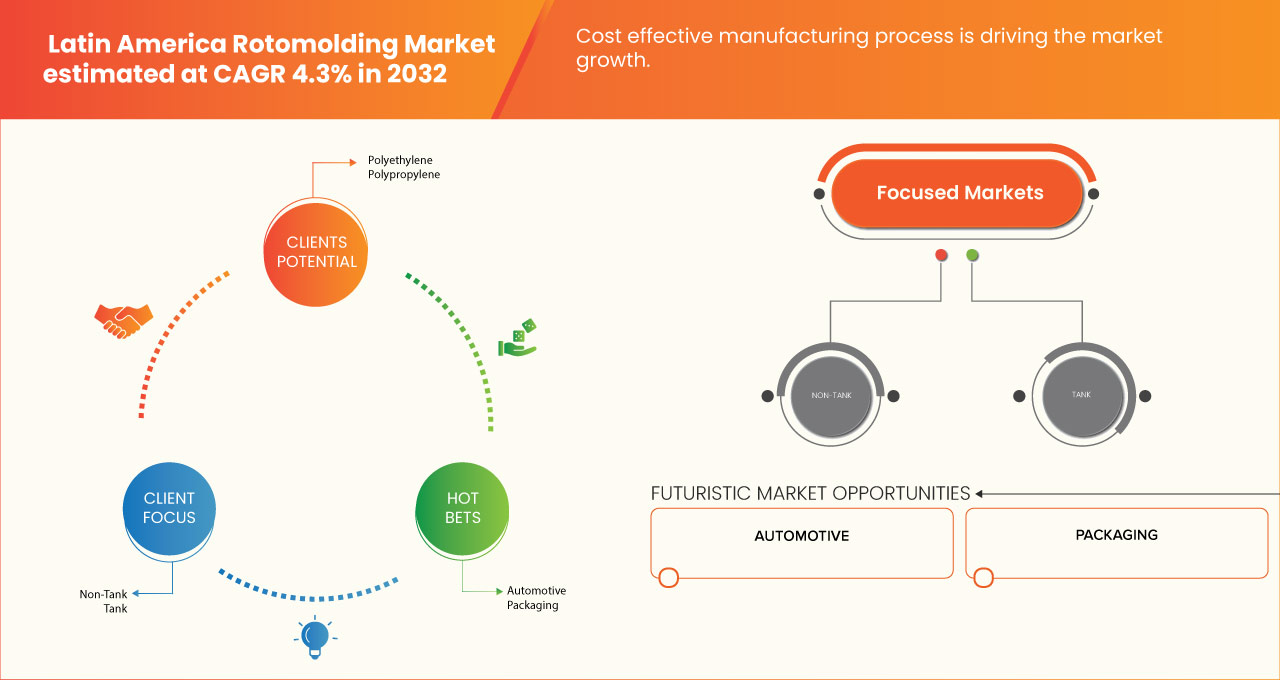

Growing demand for rotomolded products in agriculture and water management and cost-effective manufacturing process are some of the driving factors expected to propel the market growth. Some of the major restraints that may negatively impact the market growth are the fluctuating raw material costs and lack of advanced manufacturing technologies and skilled labor. Growth in infrastructure and construction projects in Latin America and increasing use of recycled materials are expected to create opportunities for the market growth. Stiff competition from imported rotomolded products and logistical and supply chain limitations are projected to challenge the market growth., thereby driving market growth in Latin America.

Rotomolding Market Size

Latin America rotomolding market size was valued at USD 157.06 million in 2024 and is projected to reach USD 219.82 million by 2032, with a CAGR of 4.3% during the forecast period of 2024 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Rotomolding Market Trends

“Growing Demand for Rotomolded Products in Agriculture and Water Management”

Rotational molding, with its ability to create durable, cost-effective, and customizable products, has led to widespread Machine Types in agriculture, particularly in water storage, irrigation systems, and crop protection. Rotomolded products such as tanks, containers, and irrigation components are highly valued for their ability to withstand harsh environmental conditions, including UV exposure, extreme temperatures, and physical wear. These characteristics make rotomolded products ideal for agricultural environments, where reliability and longevity are essential.

In water management, rotomolded tanks are extensively used for rainwater harvesting, water storage, and distribution. The increasing demand for efficient water management solutions, particularly in regions facing water scarcity or irregular rainfall patterns, has further boosted the market. Rotomolded products are especially popular because they are leak-proof, resistant to corrosion, and capable of holding large volumes of water in a compact and space-efficient design. These features are crucial in rural and semi-urban areas, where water infrastructure is often inadequate or inaccessible.

Report Scope and Market Segmentation

|

Attributes |

Rotomolding Market Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Brazil, Mexico, Argentina, Colombia, Peru, Venezuela, Chile, Bolivia, Rest of Latin America |

|

Key Market Players |

Tecma Group of Companies (U.S.), ROTOMAQ (Mexico), Rotomold Mexico (Mexico), Krompa (Mexico), and Brecher Manufacturing (U.S.) |

|

Market Opportunities |

Growth in infrastructure and construction projects in latin america Increasing use of recycled materials |

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Rotomolding Market Definition

Ротационная формовка или ротационное формование — это производственный процесс, используемый для создания полых бесшовных пластиковых изделий с помощью многоэтапного процесса формования. Он включает в себя помещение порошкообразного полимера в форму, которая затем нагревается и вращается в двухосном направлении в печи. При вращении формы тепло расплавляет полимер, который равномерно покрывает внутренние поверхности формы, создавая однородный слой. После достижения желаемой толщины форма охлаждается, а затвердевший продукт удаляется. Ротационная формовка очень универсальна, позволяя создавать сложные формы и прочные детали без швов и стыков. Продукция ротационной формовки охватывает широкий спектр типов машин, включая резервуары, контейнеры, игрушки, автомобильные компоненты, морские буи, игровое оборудование и конструкции, разработанные по индивидуальному заказу. Они известны своей прочностью, экономичностью, легкостью и коррозионной стойкостью, что делает их пригодными для таких отраслей, как сельское хозяйство, здравоохранение, строительство и транспорт. Процесс обеспечивает стабильное производство с минимальными отходами материала.

Динамика рынка ротационного формования

Драйверы

- Экономически эффективный производственный процесс

Ротационное формование предлагает относительно недорогой метод производства по сравнению с другими методами производства пластика, такими как литье под давлением или выдувное формование. Это особенно выгодно на рынках, где экономическая эффективность является первостепенной задачей, например, в странах с развивающейся экономикой по всей Латинской Америке. Процесс включает нагревание порошка пластиковой смолы в форме, а затем вращение формы вдоль двух перпендикулярных осей, чтобы гарантировать равномерное покрытие материала внутренней части. После охлаждения форма удаляется, обнажая готовое изделие. Этот простой, но эффективный процесс устраняет необходимость в системах высокого давления или сложном литьевом оборудовании, что снижает как капитальные вложения, так и эксплуатационные расходы.

Еще одной причиной экономической эффективности ротационного формования является использование материала. Метод производит минимальные отходы, поскольку позволяет повторно использовать излишки материала, тем самым оптимизируя материальные затраты. Кроме того, ротационное формование позволяет производить большие, сложные, полые конструкции за один цикл без необходимости в швах, соединениях или дополнительных этапах сборки, что еще больше снижает производственные затраты. Возможность создания широкого спектра форм, размеров и толщин в одной форме снижает затраты на оснастку, которые могут быть значительными расходами в традиционных процессах формования.

Например,

В январе 2021 года, согласно блогу, опубликованному Roto Dynamics, ротационное формование является экономически эффективным производственным процессом благодаря низким затратам на оснастку, минимальным отходам и возможности производить сложные формы без необходимости использования дорогих форм. Идеально подходит для малых и средних производственных циклов, обеспечивает гибкость и высококачественные результаты, что делает его предпочтительным выбором для многих отраслей.

- Растущий потенциал деталей, изготовленных методом центробежного формования, в новых секторах, таких как автомобилестроение, мебельная промышленность, здравоохранение и другие

Растущий потенциал ротоформованных деталей в новых секторах, таких как автомобилестроение, мебель, здравоохранение и другие, является многообещающей тенденцией, стимулирующей расширение рынка ротоформования в Латинской Америке. Традиционно связанное с такими отраслями, как сельское хозяйство, управление водными ресурсами и потребительские товары, ротационное формование все чаще находит применение в более разнообразных секторах благодаря своей универсальности, экономической эффективности и способности производить прочные, легкие и сложные детали.

В автомобильной промышленности детали, полученные методом ротационного формования, набирают популярность для использования в деталях интерьера и экстерьера, таких как бамперы, крылья, контейнеры для хранения и дверные панели. Способность ротационного формования создавать легкие, но прочные детали помогает повысить топливную экономичность, сохраняя при этом высокие стандарты прочности и безопасности. Более того, детали, полученные методом ротационного формования, обладают высокой устойчивостью к ударам, воздействию ультрафиолета и атмосферным воздействиям, что делает их идеальными для автомобильных применений, особенно в транспортных средствах, предназначенных для суровых условий или использования на открытом воздухе.

Возможности

- Рост инфраструктурных и строительных проектов в Латинской Америке

Инфраструктура и сектор строительства в Латинской Америке переживают существенный рост, обусловленный ростом государственных и частных инвестиций, ростом населения и необходимостью модернизации устаревшей инфраструктуры. Это быстрое развитие представляет собой значительную возможность роста для рынка ротационного формования в регионе, поскольку оно соответствует растущему спросу на высокопроизводительные, долговечные и экономичные пластиковые изделия и компоненты, используемые в широком спектре строительных применений.

Ротационная формовка, известная своей гибкостью в производстве бесшовных, полых и сложных форм с однородной толщиной стенок, хорошо подходит для удовлетворения потребностей строительного сектора. Универсальность ротационной формовки, такой как резервуары, контейнеры, трубы и фитинги, может соответствовать уникальным требованиям различных инфраструктурных проектов, включая управление водными ресурсами, очистку сточных вод, жилищное строительство и строительство дорог. Поскольку правительства стран Латинской Америки отдают приоритет урбанизации и улучшению коммунальных услуг, ожидается, что спрос на легкие, устойчивые к коррозии и долговечные изделия, изготовленные методом ротационной формовки, резко возрастет. Кроме того, растущий акцент на устойчивых методах строительства открывает дополнительные возможности для расширения рынка. Ротационная формовка позволяет использовать экологически чистые и пригодные для вторичной переработки материалы, что соответствует целям устойчивого развития региона и нормативным требованиям. Это делает ротационные решения привлекательными для застройщиков и подрядчиков, стремящихся соблюдать экологические стандарты, оптимизируя затраты и поддерживая высокое качество продукции.

Например,

В октябре 2020 года, согласно статье, опубликованной на сайте Всемирного банка, Бразилия вложила значительные средства в улучшение своей водной инфраструктуры, включая водохранилища и очистные сооружения, для решения проблем нехватки и распределения воды. Поскольку ротоформованные резервуары, известные своей прочностью, устойчивостью к утечкам и способностью хранить большие объемы воды, могут играть решающую роль в этих проектах. Это создает возможность для ротоформовочных компаний поставлять продукцию, адаптированную к решениям по сохранению и управлению водными ресурсами

- Увеличение использования переработанных материалов

Растущее внимание к экологической устойчивости и практикам круговой экономики в Латинской Америке ускоряет внедрение переработанных материалов в различных отраслях промышленности, включая рынок ротационного формования. Эта тенденция представляет собой существенную возможность для ротационного формования укрепить свои позиции на рынке, предоставляя экологически чистые решения, которые отвечают меняющимся требованиям потребителей и нормативным требованиям.

Использование переработанных смол в процессах ротационного формования позволяет производителям выпускать высококачественные, долговечные продукты, одновременно снижая свое воздействие на окружающую среду. Это соответствует государственным нормам и корпоративным целям устойчивого развития, делая ротационно-формованные продукты более привлекательными для экологически сознательных клиентов, включая строительные компании, коммунальные службы и компании по производству потребительских товаров. Используя переработанные материалы, ротационно-формовщики могут удовлетворить растущий спрос рынка на устойчивые, легкие и универсальные решения, такие как резервуары для воды, контейнеры и садовая мебель, без ущерба для производительности или экономической эффективности. Более того, включение переработанных материалов в ротационно-формовочные продукты может привести к экономии затрат на закупку материалов, поскольку переработанные смолы часто более экономичны, чем первичные материалы. Эту экономию можно передать клиентам, повышая конкурентоспособность ротационно-формовочных продуктов на рынках, чувствительных к цене. Это ценовое преимущество в сочетании с возросшей привлекательностью устойчивых решений позволяет ротационно-формовщикам использовать новые бизнес-возможности и расширять свою клиентскую базу.

Ограничения/Проблемы

- Жесткая конкуренция со стороны импортной продукции, изготовленной методом центробежного формования

Производители получают выгоду от экономии масштаба, передовых методов производства и более низких затрат на рабочую силу, что позволяет им предлагать конкурентоспособные цены на ротоформованные изделия, такие как баки, контейнеры и садовая мебель. Это ценовое преимущество затрудняет конкурентоспособность латиноамериканских производителей, особенно в чувствительных к цене секторах, таких как строительство и потребительские товары, где стоимость является ключевым фактором для покупателей. Местным производителям может быть трудно соответствовать этим более низким ценам без ущерба для качества или увеличения своих производственных затрат. Кроме того, азиатско-тихоокеанские производители часто налаживают цепочки поставок и дистрибьюторские сети, которые позволяют им доставлять продукцию быстрее и эффективнее, что еще больше повышает их конкурентоспособность на латиноамериканском рынке. Огромный объем импорта из Азии также приводит к насыщению рынка, что затрудняет для местных компаний дифференциацию своей продукции или поддержание лояльности клиентов

- Ограничения в логистике и цепочке поставок

Обширная география Латинской Америки в сочетании с неразвитой транспортной инфраструктурой в определенных областях часто приводит к высоким логистическим издержкам и увеличению сроков поставки критически важных материалов, таких как смолы и добавки, используемые в ротационном формовании. Задержки в цепочке поставок могут привести к узким местам в производстве, влияя на своевременность и надежность заказов клиентов. Это представляет собой значительную проблему, особенно в таких отраслях, как строительство, сельское хозяйство и потребительские товары, где клиенты требуют быстрой и постоянной доступности продукции. Кроме того, неэффективность цепочки поставок может привести к увеличению зависимости от импортных материалов, подвергая производителей сбоям в глобальной цепочке поставок, колебаниям валют и тарифам, которые могут повысить стоимость материалов. Местные предприятия ротационного формования также испытывают трудности из-за ограниченного доступа к современным складским помещениям и системам инвентаризации «точно в срок». Это затрудняет оптимизацию уровней запасов, что приводит к более высоким затратам на хранение и потенциальным дефицитам. Кроме того, фрагментированный характер цепочек поставок по всему региону может повысить сложность закупок и дистрибуции, в конечном итоге влияя на конкурентоспособность и прибыльность компаний, занимающихся ротационным формованием.

- Содержание нормативной базы

Нормативно-правовая база на рынке ротационного формования в Латинской Америке разнообразна и развивается, при этом особое внимание уделяется экологической устойчивости, качеству продукции, торговой политике и безопасности на рабочем месте. Экологические нормы подталкивают производителей к экологически чистым практикам, в то время как стандарты на продукцию гарантируют, что ротационно формованные изделия соответствуют необходимым стандартам качества и безопасности. Торговая политика и соглашения играют решающую роль в формировании доступа к сырью и влиянии на структуру затрат, в то время как правила охраны труда и техники безопасности помогают обеспечить безопасные условия производства.

Ориентирование в этой нормативной среде требует от компаний быть в курсе как местных законов, так и международных стандартов, особенно если они намерены экспортировать на рынки со строгими требованиями. Отдавая приоритет соблюдению нормативных требований и соответствуя мировым стандартам, латиноамериканские производители ротационного формования могут повысить конкурентоспособность, способствовать устойчивому росту и укрепить свои позиции как на региональных, так и на международных рынках.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Объем рынка ротационного формования в Латинской Америке

Рынок сегментирован на основе материалов, формы, полезности, типа машины и применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных типов машин на рынке.

Материалы

- Полиэтилен

- Полипропилен

- Поликарбонат

- ПВХ

- Полиуретан

- нейлон

- Эластомеры

- Другие

Форма

- Пудра

- Жидкость

Утилита

- Обогрев

- Охлаждение

- Другие

Тип машины

- Двухосная машина

- Карусельная машина

- Машина челнока

- Рок-н-ролльная машина

- Машина-раскладушка

- Машина с маятниковым рычагом

- Вертикальная колесная машина

- Машина с открытым пламенем

- Другие

Приложение

- Не танк

- Танк

Региональный анализ рынка ротационного формования в Латинской Америке

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, материалам, форме, полезности, типу машины и области применения, как указано выше.

Страны, охваченные рынком: Бразилия, Мексика, Аргентина, Колумбия, Перу, Венесуэла, Чили, Боливия и остальные страны Латинской Америки.

Ожидается, что Бразилия будет доминировать на рынке благодаря передовым методам ведения сельского хозяйства, активным исследованиям и разработкам, а также высокому спросу на инновационные решения.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов Латинской Америки и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка ротационного формования в Латинской Америке

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в Латинской Америке, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании типа машины. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка ротационного формования, работающими на рынке, являются:

- Группа компаний Tecma (США)

- РОТОМАК (Мексика)

- Ротомолд Мексика (Мексика)

- Кромпа (Мексика)

- Brecher Manufacturing (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.