Рынок частного медицинского страхования в Малайзии по типу (страхование на случай критических заболеваний, индивидуальное медицинское страхование, семейное медицинское страхование, страхование от конкретных заболеваний и другие), категория медицинского плана/уровни металла (бронзовый, серебряный, золотой, платиновый и другие), тип поставщика (организации по поддержанию здоровья (HMOS), предпочтительные организации поставщиков (PPOS), эксклюзивные организации поставщиков (EPOS), планы в точках обслуживания (POS), медицинские планы с высокой франшизой (HDHPS) и другие), возрастная группа (молодой возраст (19–44 года), средний возраст (45–64 года) и пожилой возраст (65 лет и старше)), канал распространения (компании прямого страхования, страховые агрегаторы и другие). Тенденции отрасли и прогноз до 2029 года.

Каков размер и темпы роста рынка частного медицинского страхования в Малайзии

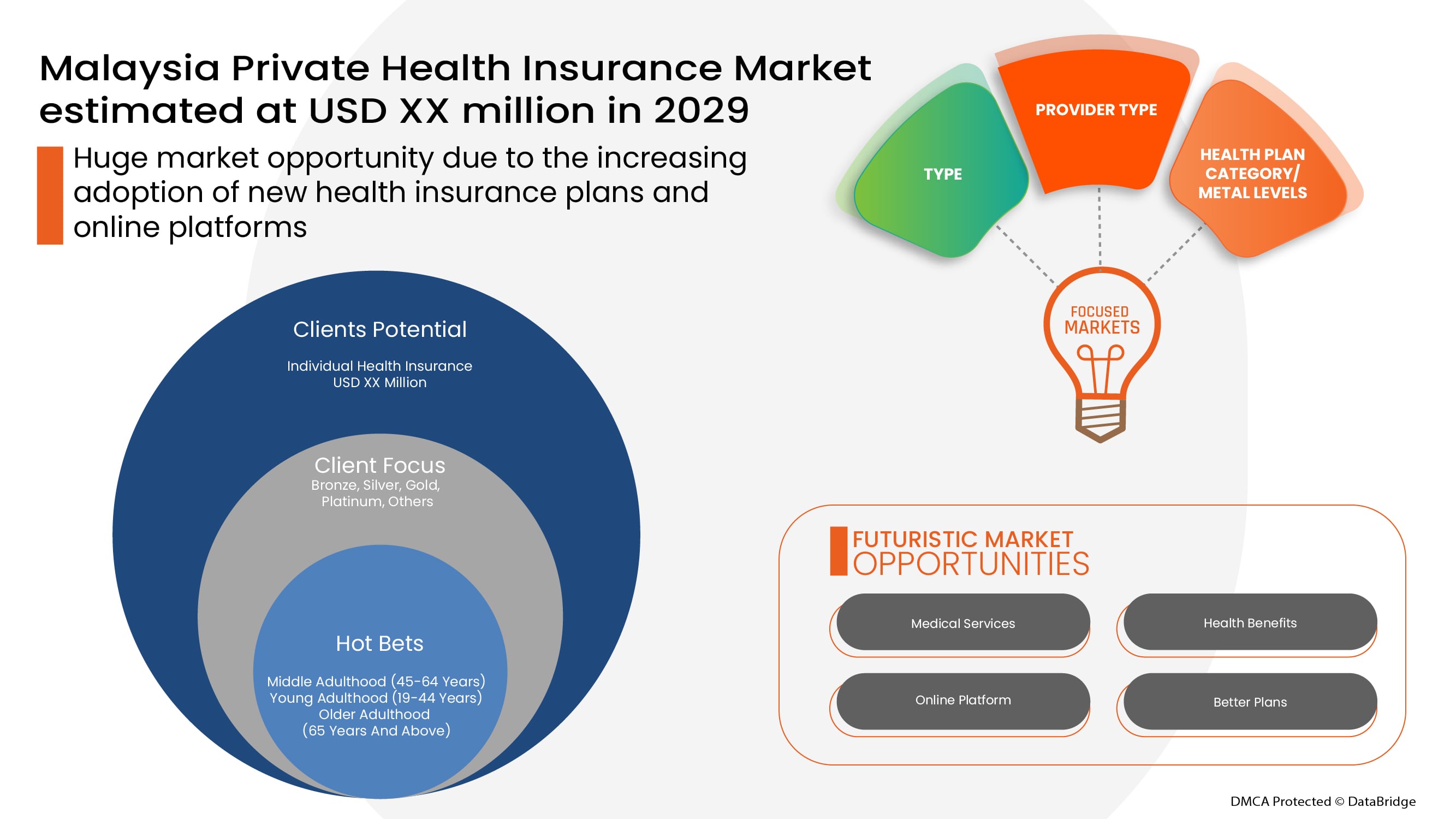

Эта частная медицинская страховка предоставляет финансовую поддержку держателю полиса, поскольку она покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Data Bridge Market Research анализирует, что рынок частного медицинского страхования, как ожидается, достигнет стоимости 2353,93 млн. долларов США к 2029 году, при CAGR 1,6% в течение прогнозируемого периода. «Индивидуальное медицинское страхование» составляет наиболее заметный сегмент типа на соответствующем рынке из-за роста частного медицинского страхования. Отчет о рынке, подготовленный командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и сценарий климатической цепочки.

Размер рынка и прогноз

- Ожидаемая рыночная стоимость (2029): $2 353,93 млн

- Прогноз CAGR (2022–2029): 1,6%

Полис медицинского страхования состоит из нескольких видов функций и преимуществ. Он обеспечивает финансовое покрытие страхователей от определенных видов лечения, полис медицинского страхования, предлагающий преимущества, включая безналичную госпитализацию, покрытие до и после госпитализации, возмещение и различные дополнения.

В плане медицинского страхования доступно несколько видов покрытия: безналичное или требование о возмещении. Безналичное пособие предоставляется, когда страхователь проходит лечение в сетевых больницах страховой компании. Если страхователь проходит лечение в больницах, не входящих в списочную сеть, в этом случае страхователь покрывает все медицинские расходы, а затем требует возмещения в страховой компании, представив все медицинские счета.

Сегментация рынка частного медицинского страхования Малайзии

|

Метрический отчет |

Подробности |

|

Прогнозный период |

2022-2029 годы |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Customizable to 2019 - 2014) |

|

количественные единицы |

Выручка в USD млн |

|

Сегменты покрыты |

По видам (Страхование от критических заболеваний, индивидуальное медицинское страхование, семейное медицинское страхование, страхование от болезней и другие), категориям/уровням здоровья (бронза, серебро, золотая платина и другие), типам поставщиков (организации по обслуживанию здоровья (HMOS), организациям по предоставлению услуг (EPOS), планам поставщиков услуг (POS), планам здравоохранения с высокой франшизой (HDHPS) и другим), возрастным группам (молодая взрослая жизнь (19-44 года), средняя взрослая жизнь (45-64 года) и старшая взрослая жизнь (65 лет и выше), каналу распределения (прямые страховые компании, страховые агрегаторы и другие) |

|

Страны, охваченные |

Малайзия |

|

Рыночные игроки покрыты |

AIA Group Limited (Гонконг), HCF (Австралия), Allianz (Германия), HSBC Group (Гонконг), Great Eastern Holdings Limited (Малайзия), Zurich (Швейцария), ASSICURAZIONI GENERALI S.P.A. (Италия), AXA (Франция), Etiqa (Малайзия), Prudential Assurance Malaysia Berhad (Малайзия), Hong Leong Assurance Berhad (Малайзия), Manulife Holdings Berhad (Малайзия) |

Определение рынка

Медицинское страхование - это вид страхования, который обеспечивает покрытие всех видов хирургических расходов и медицинского лечения, вызванного болезнью или травмой. Медицинское страхование применяется к комплексному или ограниченному спектру медицинских услуг, которые покрывают полную или частичную стоимость конкретных услуг. Медицинское страхование обеспечивает финансовую поддержку страхователю, поскольку оно покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Медицинское страхование также покрывает расходы до и после госпитализации.

Нормативно-правовая база

Банк Негара Малайзия выпустил пересмотренные Руководящие принципы по медицинскому и медицинскому страхованию для страховщиков, которые заменят существующие руководящие принципы, регулирующие медицинское и медицинское страхование (MHI), которые были впервые выпущены в декабре 1998 года. Пересмотренные руководящие принципы направлены на содействие более справедливому и последовательному обращению с потребителями, охваченными политиками в области ОМС, выпущенными как общими, так и страховыми компаниями. Пересмотренные руководящие принципы предусматривают минимальные стандарты, которые должны соблюдаться страховщиками в отношении условий выдачи полисов ОМС, установления премий, ограничений, которые могут быть наложены на основные выгоды, предоставляемые в соответствии с политикой, и раскрытия информации держателям полисов. Улучшенные преимущества для потребителей обычно включают:

- сокращение сроков ожидания до того, как страхователь имеет право претендовать на льготы, предоставляемые в соответствии с политикой;

- введение минимального 15-дневного периода «бесплатного просмотра» для потребителей для оценки пригодности новой политики.

COVID-19 оказал минимальное влияние на рынок частного медицинского страхования

COVID-19В 2020-2021 годах это повлияло на различные отрасли производства и предоставления услуг, что привело к закрытию рабочих мест, нарушению цепочек поставок и ограничениям на транспорт. Дисбаланс между спросом и предложением и его влияние на ценообразование считается краткосрочным и, как ожидается, восстановится по мере того, как эта пандемия подходит к концу. В связи со вспышкой covid19 во всем мире спрос на частное медицинское страхование значительно возрос. Кроме того, страх перед пандемией и рост стоимости медицинских услуг способствовали росту рынка медицинского страхования во время пандемии. Кроме того, медицинские страховые компании представили пакеты и решения для покрытия медицинских расходов на лечение ковид19 инфицированных страховщиков. Таким образом, несмотря на то, что другие отрасли сильно пострадали во время вспышки covid19, индустрия частного медицинского страхования значительно выросла.

Динамика рынка частного медицинского страхования включает:

Водители / возможности на рынке частного медицинского страхования

- Повышение стоимости медицинских услуг

Медицинское страхование обеспечивает финансовую поддержку в случаях тяжелой болезни или несчастного случая. Увеличение стоимости медицинских услуг для операций и пребывания в больницах привело к новой финансовой эпидемии во всем мире. Стоимость медицинских услуг включает в себя стоимость операции, плату за врача, стоимость пребывания в больнице, стоимость отделения неотложной помощи и стоимость диагностического тестирования. Поэтому такое увеличение стоимости медицинских услуг способствует росту рынка.

- Растущее количество дневных процедур

Процедуры дневного ухода - это те виды медицинской процедуры или операции, которые в первую очередь требуют меньше времени пребывания в больницах. В процессе дневного ухода пациенты должны оставаться в больнице в течение короткого периода времени. Большинство медицинских страховых компаний в настоящее время покрывают процедуры дневного ухода в своих страховых планах, и для требования таких видов хирургии нет принуждения тратить 24 часа в больнице. В то время как большинство планов медицинского страхования покрывают пребывание в больнице и крупные операции, страхователи могут также требовать процедуры дневного ухода в соответствии с их полисом медицинского страхования, что стимулирует спрос на рынке.

- Обязательный выбор медицинского страхования в государственном и частном секторе

Покупка полиса медицинского страхования является обязательным положением для работников государственного и частного секторов. Медицинское страхование предлагает ключевые медицинские преимущества, которые работник может использовать во время работы в компании. В случае каких-либо чрезвычайных ситуаций или медицинских проблем покрытие медицинского страхования очень полезно для покрытия расходов на лечение. Медицинское страхование работника является расширенной льготой, которую индивидуальный работодатель предоставляет своим сотрудникам. Медицинское страхование покрывает работника и покрывает членов его семьи в соответствии с тем же планом. Кроме того, в некоторых случаях работодатель может оплатить часть премии или страхового покрытия полиса медицинского страхования.

- Увеличение численности пожилых людей

Пожилые люди, вероятно, заболевают или имеют проблемы со здоровьем из-за старения и слабой иммунной системы, такие как стоматологические проблемы, проблемы с сердцем, проблемы с раком и неизлечимые заболевания. Хорошее медицинское страхование пожилых людей может помочь пожилым людям выбрать хорошие услуги медицинского страхования, чтобы уменьшить будущие финансовые проблемы. Таким образом, увеличение числа пожилых людей может повысить спрос на рынке медицинского страхования.

- Повышение осведомленности о преимуществах медицинского страхования

Перед лицом чрезвычайной медицинской ситуации медицинское страхование позволяет потребителям отвлечься от стресса, связанного с расходами на здравоохранение, и сосредоточиться на лечении. Неотложные медицинские ситуации могут произойти в любое время, независимо от нашего здоровья или дисциплинированного образа жизни. Поэтому важно планировать и защищать наши семьи и себя от любых непредвиденных медицинских ситуаций, особенно когда дома есть пожилые родители, поскольку они более восприимчивы к инфекциям или другим заболеваниям.

Проблемы, с которыми сталкивается частный рынок медицинского страхования

- Высокая стоимость премий

Медицинское страхование покрывает все виды медицинских расходов. Он предоставляет финансовую поддержку страхователю, поскольку покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Медицинское страхование также покрывает расходы до и после госпитализации. Чтобы приобрести медицинскую страховку, страхователь должен регулярно выплачивать страховые взносы, чтобы поддерживать активный полис медицинского страхования. Стоимость страховой премии высока в большинстве случаев на основании страхового плана, что тормозит рост рынка.

- Отсутствие осведомленности о медицинском страховании

В области здравоохранения значительная часть населения мира до сих пор не знает о преимуществах полисов медицинского страхования. Расходы на медицинское обслуживание растут во всем мире с достижениями в этой области. Благодаря развитию технологий сектор здравоохранения является одним из растущих сегментов, однако уровень проникновения полисов медицинского страхования остается низким из-за отсутствия осведомленности о предлагаемых ими преимуществах.

Этот отчет о рынке частного медицинского страхования содержит подробную информацию о новых недавних событиях, торговых правилах, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии отечественных и локализованных игроков рынка, анализе возможностей с точки зрения новых доходов, изменениях в рыночных правилах, анализе стратегического роста рынка, размере рынка, росте рынка категорий, нишах применения и доминировании, утверждениях продуктов, запусках продуктов, географических расширениях, технологических инновациях на рынке. Чтобы получить больше информации о частном рынке медицинского страхования, свяжитесь с Data Bridge Market Research для краткого обзора аналитика. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Последние события

- В феврале 2022 года Assicuranzioni Generali S.P.A. подписала соглашение о приобретении La Me ́dicale, которая является страховой компанией для медицинских работников. Эта разработка также предусматривает продажу портфеля страхового покрытия Predica1, продаваемого и управляемого La Me'dicale.

- В феврале 2022 года Manulife Holdings Berhad запустила два страховых продукта, ориентированных на гибкость и доступность. Manulife Universal Saver - это гибкий план пожертвований, который дает возможность создавать богатство, оставаясь защищенным. Manulife Easy 5 обеспечивает финансовую защиту от пяти распространенных критических заболеваний. Это поможет компании увеличить портфель продуктов.

Рынок частного медицинского страхования Малайзии

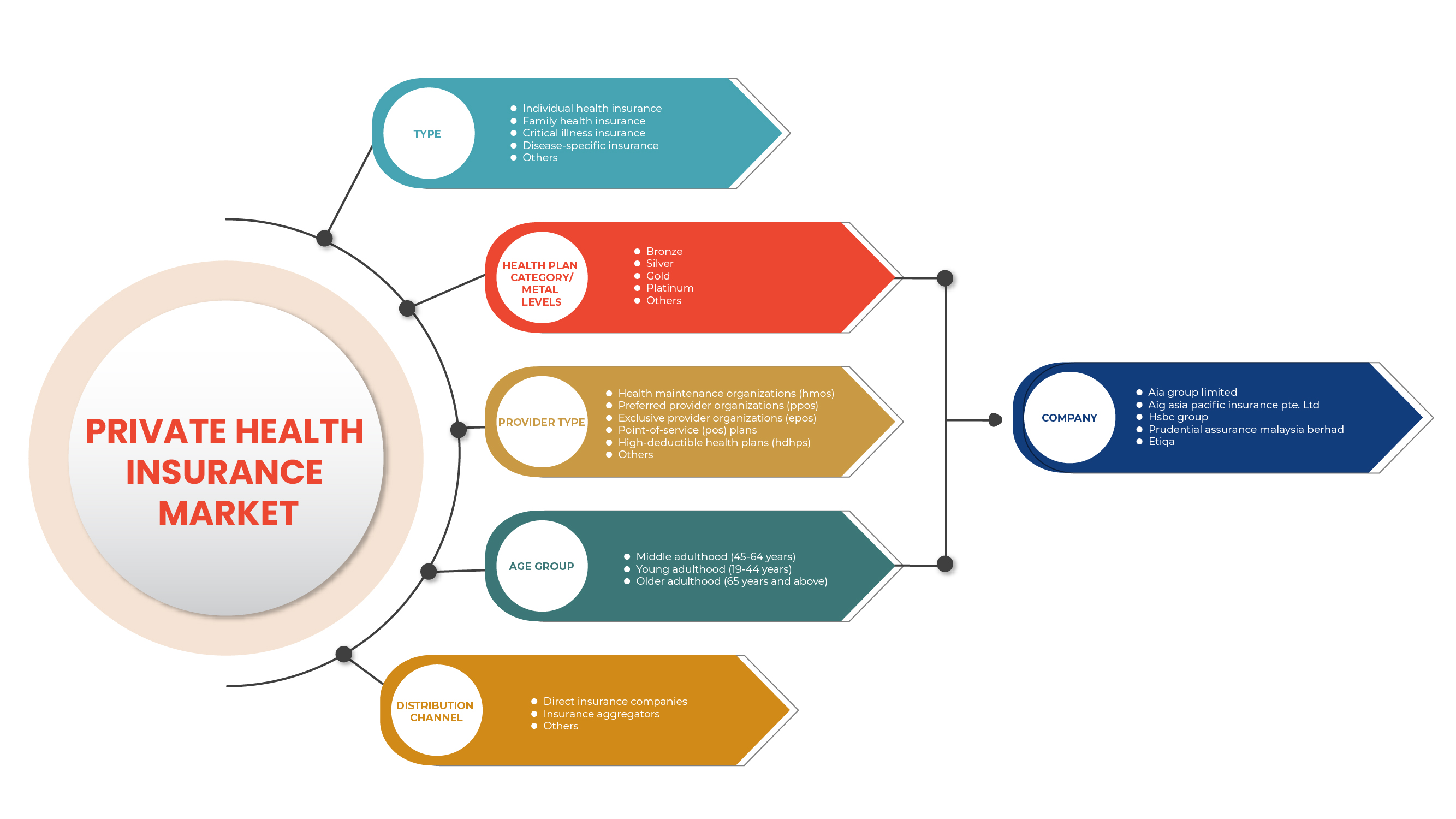

Частный рынок медицинского страхования сегментирован на основе типа, категории/металлического уровня плана здравоохранения, типа поставщика, возрастной группы и канала распределения. Рост среди этих сегментов поможет вам проанализировать скудные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и понимание рынка, чтобы помочь им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Страхование критических заболеваний

- Индивидуальное медицинское страхование

- Семейное медицинское страхование

- Страхование по конкретным заболеваниям

- Другие

Исходя из типа, рынок подразделяется на страхование от критических заболеваний, индивидуальное медицинское страхование, семейное медицинское страхование, страхование от конкретных заболеваний и другие.

Категория плана здоровья / Металлические уровни

- бронза

- Серебро

- золото

- Платина

- Другие

На основе категорий/металлических уровней медицинского плана рынок сегментирован на бронзовый, серебряный, золотой платиновый и другие.

Тип поставщика

- Организации по поддержанию здоровья (HMOS)

- Предпочтительные поставщики (PPOS)

- Эксклюзивные поставщики (EPOS)

- Планы пунктов обслуживания (POS)

- Планы здравоохранения с высокой франшизой (HDHPS)

- Другие

Исходя из типа поставщика, рынок сегментирован на организации по поддержанию здоровья (HMOS), предпочтительные организации-провайдеры (PPOS), эксклюзивные организации-провайдеры (EPOS), планы пунктов обслуживания (POS), планы здравоохранения с высокой франшизой (HDHPS) и другие.

Возрастная группа

- Молодость (19-44 года)

- Средний возраст (45-64 года)

- Пожилой возраст (65 лет и выше)

Исходя из возрастной группы, рынок сегментирован на молодую зрелость (19-44 года), среднюю зрелость (45-64 года) и старшую зрелость (65 лет и выше).

канал распределения

- Прямые страховые компании

- Страховые агрегаторы

- Другие

На базе распределительного канала рынок сегментируется прямыми страховыми компаниями.страховкаагрегаторы и другие.

Конкурентный ландшафт и анализ доли рынка частного медицинского страхования

Конкурентный ландшафт рынка частного медицинского страхования предоставляет подробную информацию от конкурентов. Подробности включают в себя обзор компании, финансовые показатели компании, генерируемые доходы, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие Малайзии, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, ширина и широта продукта, доминирование приложений. Приведенные выше данные связаны только с фокусом компаний на рынке частного медицинского страхования.

Некоторые из основных игроков, работающих на рынке частного медицинского страхования, - AIA Group Limited (Гонконг), HCF (Австралия), Allianz (Германия), HSBC Group (Гонконг), Great Eastern Holdings Limited (Малайзия), Zurich (Швейцария), ASSICURAZIONI GENERALI S.P.A. (Италия), AXA (Франция), Etiqa (Малайзия), Prudential Assurance Malaysia Berhad (Малайзия), Hong Leong Assurance Berhad (Малайзия), Manulife Holdings Berhad (Малайзия) и другие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБРАЩЕНИЕ МАЛАЙСИЙСКОЙ ТРАНСПОРТНОЙ МАРКИ ЗДОРОВЬЯ

1.4 Ограничение

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 ЖИЗНЕННАЯ КУРВА ЖИЗНИ ГРУППЫ

2.7 МУЛЬТИВАРИАТНОЕ СОДЕРЖАНИЕ

2.8 Первичное Интервью с ключевыми лидерами

2.9 DBMR MARKET POSITION GRID

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.12 Вторичные источники

2.13 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 ВОСТОЧНИК ЗДОРОВЬЯ ЗДОРОВЬЯ ЮЖНОЙ АСИИ МАРКЕТ-ПЕСТЕЛЬНЫЙ АНАЛИЗ

4.1.1 Проверка

4.1.2 Политические факторы

4.1.3 ОБЩИЕ ФАКТОРЫ

4.1.4 Социальные работники

4.1.5 Технические характеристики

4.1.6 Экономические факторы

4.1.7 Правовые факторы

4.1.8 Включение

4.2 Пять сил Портера:

4.2.1 Угроза новых участников:

4.2.2 Угроза субститутов:

4.2.3 Покупатель, взаимодействующий с властью:

4.2.4 СОГЛАШАЮЩИЕСЯ СРЕДСТВА ВЛАСТИ:

4.2.5 Внутренняя конкуренция (РИВАЛЬНОСТЬ):

4.3 СКЕНАРИО ЮЖНОЙ ВОСТОЧНОЙ АСИИ ПО ОТВЕТСТВУЮЩЕЙ СТРАНЕ

4.4 ЗАПРЕЩЕННЫЙ ДЕЛИВЕРАБЛЮ

4.4.1 Как оцениваются требования к страхованию (т.е., ПРОЦЕСС ДЛЯ СВЯЗИ С ГОСПИТАЛОВ, ФИЗИКАНСКАЯ ЮСТИФИКАЦИЯ)

4.4.2 Интерпретация данных

5 Индустриальные идеи

5.1 ДЕМОГРАФИЧЕСКИЕ ПРАВИЛА:

5.1.1 Возраст

5.1.2 ПОЛОЖЕНИЕ

5.1.3 ОККУПАЦИЯ

5.1.4 Семейная зона

5.2 Число обвинений по типу

5.2.1 Квалификационные требования

5.3 EXTRA CARE/TOP-UP INSURANCE OFFERINGS

5.4 Инвестиции и финансирование

5.5 ПЕНЕТРАЦИЯ ИНСУРАЦИИ И ДЕНСИТИ

5.6 Интервью с ключевыми госпиталями и службами безопасности

5.7 ПОЛИТИЧЕСКАЯ ПОДДЕРЖКА ЖИЗНИ В ЮЖНОЙ ВОСТОЧНОЙ АССИИ

5.7.1 Малайзия

5.7.2 Филиппины

5.7.3 Таиланд

5.7.4 Вьетнам

5.8 PUBLIC VS PRIVATE HEALTH INSURANCE

5.9 ДРУГИЕ КОЛЬСКИЕ ФОТО

5.1 ПРЕМИУМ/КОПАЙ/КОИНСУРЕНЦИЯ

6 нормативная база

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 Увеличение стоимости медицинских услуг

7.1.2 Растущее число рабочих дней

7.1.3 ОБЯЗАТЕЛЬНОЕ ПРИНИМАНИЕ ЗДРАВООХРАНЕНИЯ В ПУБЛИЧНОМ И ПРИВАТНОМ СЕКТОРЕ

7.1.4 ВНУТРЕННЕЕ СТОРОНОЕ ПОЛУЧЕНИЕ

7.2 УВЕДОМЛЕНИЯ

7.2.1 Высокая стоимость премиума

7.2.2 ПРИМЕЧАНИЕ ПРЕДОСТАВЛЕНИЯ ПРИМЕНЕНИЯ КЛАССОВ

7.3 Положения

7.3.1 Повышение осведомленности о преимуществах здорового питания

7.3.2 Расширение сферы здравоохранения

7.3.3 Растущий медицинский туризм

7.4 Вызов

7.4.1 Недостаток предосторожности при оказании медицинской помощи

8 MALAYSIA PRIVATE HEALTH INSURANCE MARKET

8.1 Проверка

8.2 Индивидуальное здравоохранение

8.3 Семейное здоровье

8.4 ОБЩЕСТВО КРИТИЧЕСКОЙ БЕЗОПАСНОСТИ

8.5 Неблагоприятная безопасность

8.6 Другие

9 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS

9.1 Проверка

9.2 Бронза

9.3 Сильвер

9.4 Золото

9.5 Платинум

9.6 Другие

10 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, by PROVIDER TYPE

10.1 Проверка

10.2 ОРГАНИЗАЦИИ ЗДОРОВЬЯ (HMOS)

10.3 ПРЕСТУПЛЕННЫЕ ОРГАНИЗАЦИИ ПРОВИДЕРОВ (ППОС)

10.4 ИСКЛЮЧИТЕЛЬНЫЕ ОРГАНИЗАЦИИ ПРОВИДЕНТОВ (EPOS)

10.5 POINT-OF-SERVICE (POS) Планы

10.6 ПЛАНЫ ВЫСОКО-ПРЕДУПРЕЖДЕНИЯ ЗДОРОВЬЯ (HDHPS)

10.7 Другие

11 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, AGE GROUP

11.1 Проверка

11.2 Средний возраст (45-64 года)

11.3 Молодой взрослый (19-44 года)

11.4 Пожилой взрослый (65 лет и старше)

12 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

12.1 Проверка

12.2 ПРАВИЛЬНЫЕ КОМПАНИИ ОБЩЕСТВА

12.3 АГРЕГАТОРЫ ОБЕСПЕЧЕНИЯ

12.4 Другие

13 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, СТРАНА

13.1 Малайзия

14 MALAYSIA PRIVATE HEALTH INSURANCE THERMAL INSULATION PACKAGING MARKET, COMPANY LANDSCAPE

14.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: МАЛАЙСИЯ

14.2 МЕРГЕР И АККУИСИЦИЯ

14.3 ИССЛЕДОВАНИЯ

14.4 Новое развитие производства

14.5 Партнерство

15 СВОТ АНАЛИЗ

16 КОМПАНИЯ ПРОФИЛЬНОЕ

16.1 AETNA INC. (Вспомогательный тест на здоровье)

16.1.1 КОМПАНИЯ СНАПШОТ

16.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

16.1.3 ПРОДУКТ ПОРТФОЛИО

16.1.4 ТЕХНОЛОГИИ

16.2 СИГНА

16.2.1 КОМПАНИЯ СНАПШОТ

16.2.2 РЕВЕННЫЙ АНАЛИЗ

16.2.3 ПРОДУКТ ПОРТФОЛИО

16.2.4 ТЕХНОЛОГИИ

16.3 AIA GROUP LIMITED

16.3.1 КОМПАНИЯ СНАПШОТ

16.3.2 РЕВЕННЫЙ АНАЛИЗ

16.3.3 ПРОДУКТ ПОРТФОЛИО

16.3.4 Обновлено

16.4 HCF

16.4.1 КОМПАНИЯ СНАПШОТ

16.4.2 РЕВЕННЫЙ АНАЛИЗ

16.4.3 ПРОДУКТ ПОРТФОЛИО

16.4.4 Обновленные данные

16.5 Аллианза

16.5.1 КОМПАНИЯ СНАПШОТ

16.5.2 РЕВЕННЫЙ АНАЛИЗ

16.5.3 ПРОДУКТ ПОРТФОЛИО

16.5.4 Обновленные данные

16.6 Группа Сункорп

16.6.1 КОМПАНИЯ СНАПШОТ

16.6.2 РЕВЕННЫЙ АНАЛИЗ

16.6.3 ПРОДУКТ ПОРТФОЛИО

16.6.4 Обновленные данные

16.7 МЕДИБАНК ПРИВАТ ОГРАНИЧЕН

16.7.1 КОМПАНИЯ СНАПШОТ

16.7.2 РЕВЕННЫЙ АНАЛИЗ

16.7.3 ПРОДУКТ ПОРТФОЛИО

16.7.4 РАЗВИТИЯ РЕЦЕНТОВ

16.8 Вьетнам жизни ДАИ-ИЧИ

16.8.1 КОМПАНИЯ СНАПШОТ

16.8.2 ПРОДУКТ ПОРТФОЛИО

16.8.3 Обновлено

16.9 Группа HSBC

16.9.1 КОМПАНИЯ СНАПШОТ

16.9.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

16.9.3 ПРОДУКТ ПОРТФОЛИО

16.9.4 Сроки обновления

16.1 Обеспечение здорового образа жизни

16.10.1 КОМПАНИЯ СНАПШОТ

16.10.2 ПРОДУКТ ПОРТФОЛИО

16.10.3 Обновлено

16.11 AIG ASIA PACIFIC INSURANCE PTE.

16.11.1 КОМПАНИЯ СНАПШОТ

16.11.2 ПРОДУКТ ПОРТФОЛИО

16.11.3 Обновлено

16.12 Ассикуранциони Дженерали С.П.А.

16.12.1 КОМПАНИЯ СНАПШОТ

16.12.2 Финансовый анализ

16.12.3 ПРОДУКТ ПОРТФОЛИО

16.12.4 Обновленная информация

16.13 AXA

16.13.1 КОМПАНИЯ СНАПШОТ

16.13.2 Ревеню АНАЛИЗ

16.13.3 ПРОДУКТ ПОРТФОЛИО

16.13.4 Обновлено

16.14 Жизнь

16.14.1 КОМПАНИЯ СНАПШОТ

16.14.2 Ревеню АНАЛИЗ

16.14.3 ПРОДУКТ ПОРТФОЛИО

16.14.4 Обновленная информация

16.15 BUPA GLOBAL

16.15.1 КОМПАНИЯ СНАПШОТ

16.15.2 ПРОДУКТ ПОРТФОЛИО

16.15.3 Обновлено

16.16 ETIQA

16.16.1 КОМПАНИЯ СНАПШОТ

16.16.2 ПРОДУКТ ПОРТФОЛИО

16.16.3 Обновлено

16.17 Ограничены большие дома

16.17.1 КОМПАНИЯ СНАПШОТ

16.17.2 ПРОДУКТ ПОРТФОЛИО

16.17.3 Обновлено

16.18 БЕРХАД ГОНКОВСКОЙ АССУРАНЦИИ

16.18.1 КОМПАНИЯ СНАПШОТ

16.18.2 ПРОДУКТ ПОРТФОЛИО

16.18.3 Обновленная информация

16.19 Доход

16.19.1 КОМПАНИЯ СНАПШОТ

16.19.2 ПРОДУКТ ПОРТФОЛИО

16.19.3 Обновленная информация

16.2 Складские помещения

16.20.1 КОМПАНИЯ СНАПШОТ

16.20.2 Ревеню АНАЛИЗ

16.20.3 ПРОДУКТ ПОРТФОЛИО

16.20.4 Обновленная информация

16.21 NIB NZ Ограничено

16.21.1 КОМПАНИЯ СНАПШОТ

16.21.2 ПРОДУКТ ПОРТФОЛИО

16.21.3 Обновлено

16.22 Здравоохранение

16.22.1 КОМПАНИЯ СНАПШОТ

16.22.2 ПРОДУКТ ПОРТФОЛИО

16.22.3 ПРОДУКТЫ РАЗВИТИЯ

16.23 Пацифический крест

16.23.1 КОМПАНИЯ СНАПШОТ

16.23.2 ПРОДУКТ ПОРТФОЛИО

16.23.3 Сроки обновления

16.24 Жизнь участников

16.24.1 КОМПАНИЯ СНАПШОТ

16.24.2 ПРОДУКТ ПОРТФОЛИО

16.24.3 Обновленная информация

16.25 ПРАВИЛЬНАЯ АССУРЕНЦИЯ МАЛАЙСИЯ БЕРХАД

16.25.1 КОМПАНИЯ СНАПШОТ

16.25.2 ПРОДУКТ ПОРТФОЛИО

16.25.3 Обновлено

16.26 Медико-медицинская группа

16.26.1 КОМПАНИЯ СНАПШОТ

16.26.2 Ревеню АНАЛИЗ

16.26.3 ПРОДУКТ ПОРТФОЛИО

16.26.4 Сроки обновления

16.27 Южный Крест

16.27.1 КОМПАНИЯ СНАПШОТ

16.27.2 ПРОДУКТ ПОРТФОЛИО

16.27.3 Обновленная информация

16.28 Королевский автомобильный клуб ВА (ИНК).

16.28.1 КОМПАНИЯ СНАПШОТ

16.28.2 ПРОДУКТ ПОРТФОЛИО

16.28.3 Обновленная информация

16.29 ТОКИО МАРИН

16.29.1 КОМПАНИЯ СНАПШОТ

16.29.2 ПРОДУКТ ПОРТФОЛИО

16.29.3 Обновлено

16.3 Неизвестный

16.30.1 КОМПАНИЯ СНАПШОТ

16.30.2 ПРОДУКТ ПОРТФОЛИО

16.30.3 Обновленная информация

16.31 ZURICH

16.31.1 КОМПАНИЯ СНАПШОТ

16.31.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

16.31.3 ПРОДУКТ ПОРТФОЛИО

16.31.4 Обновленная информация

17 вопросов

18 Связанные поправки

Список таблиц

СТАТЬЯ 1 Число взрослых имеет приоритетное здоровье, по возрасту, Миллион, 2021

СТАТЬЯ 2 Количество взрослых имеют приоритетное здравоохранение, КОМПАНИЯ ОБЩЕСТВА, Миллион, 2021

СТАТЬЯ 3 Число взрослых имеет приоритетное здоровье, по версии Провидера Тип, Миллион, 2021

СТАТЬЯ 4 НОВЫЙ ЗЕАЛАНДСКИЙ ИНСТРУМЕНТ ПО ЗДОРОВЬЮ ЗДРАВООХРАНЕНИЯ ЗДРАВООХРАНЕНИЯ ЗДРАВООХРАНЕНИЯ, КАЖДЫЙ ГРУППА, 2020-2029 (Миллион долларов США)

СТАТЬЯ 5 ДЕТАЛЕЙ АЕТНА ИНК. (ВСТОЧНИК ЗДОРОВЬЯ) ОРГАНИЗАЦИЙ ЗДОРОВЬЯ (HMOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 6 ДЕТАЙЛЫ ЭТНА ИНК. (ВСТОЧНИК ЗДОРОВЬЯ ЦВЕТА) ОРГАНИЗАЦИЙ ПРОВИДЕНТОВ ПРЕДСТАВЛЕНИЯ (PPOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 7 ДЕТАЙЛЫ ЭТНА ИНК. (Вспомогательный отчет о состоянии здоровья пациентов) ИСКЛЮЧИТЕЛЬНЫХ ОРГАНИЗАЦИЙ ПРОВИДЕНТА (EPOS), BYPE, USD MILLION, 2021

СТАТЬЯ 8 ДЕТАЙЛЫ ЭТНА ИНК. (Вспомогательный отчет по здравоохранению) планов ПОИНТ-ОФ-СЕРВИС (POS), по типу, USD MILLION, 2021

СТАТЬЯ 9 ДЕТАЙЛЫ ЭТНА ИНК. (Субсидиар CVS ЗДОРОВЬЯ) ВЫСОКО-ПЛАННЫХ ЗДОРОВЬЯ (HDHPS), BYPE, USD MILLION, 2021

СТАТЬЯ 10 ДЕТАЛЕЙ АЕТНА ИНК. (Субсидиар ЦВС ЗДОРОВЬЯ) ДРУГИХ, В ТИПЕ, МОЛЛИОН ДОЛГОВОРА, 2021

СТАТЬЯ 11 ДЕТАЙЛОВ ОРГАНИЗАЦИЙ ЗДОРОВЬЯ (HMOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 12 ДЕТАЛЕЙ СИГНЫ ОРГАНИЗАЦИЙ ПРОВИДЕРОВ ПРЕДСТАВЛЕНИЯ (PPOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 13 ДЕТАЛЕЙ СИГНЫ ИСКЛЮЧИТЕЛЬНЫХ ОРГАНИЗАЦИЙ ПРОВИДЕНТОВ (EPOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 14 ДЕТАЙЛОВ СИГНА ПЛАНОВ ПОИНТ-ОФ-СЕРВИС (ПОС), ПО ТИПУ, USD MILLION, 2021

СТАТЬЯ 15 ДЕТАЛЕЙ СИГНЫ ВЫСОКО-ДЕДУКТИВНЫХ ПЛАН ЗДОРОВЬЯ (HDHPS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 16 ДЕТАЛЕЙ СИГНЫ ДРУГИХ, В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 17 ДЕТАЛЕЙ АИА ГРУППЫ, ОГРАНИЧЕННОЙ ЗДОРОВЬЕВОЙ ОРГАНИЗАЦИИ (HMOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 18 ДЕТАЛЕЙ АИА ГРУППЫ, ОГРАНИЧЕННЫХ ОРГАНИЗАЦИЯМИ ПРОВИДЕНТОВ (PPOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 19 ДЕТАЛЕЙ АИА ГРУППЫ, ОГРАНИЧЕННЫХ ИСКЛЮЧИТЕЛЬНЫМИ ОРГАНИЗАЦИЯМИ ПРОВИДЕНТОВ (EPOS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 20 ДЕТАЛЕЙ АИА ГРУППЫ, ОГРАНИЧЕННЫХ ПЛАНАМИ ПОИНТ-ОФ-СЕРВИС (ПОС), В ТИПЕ, МОЛЛИОН ДОЛЛАРТА, 2021

СТАТЬЯ 21 ДЕТАЙЛЫ АИА ГРУППЫ, ОГРАНИЧЕННЫЕ ВЫСОКО-ДЕДУКТИВНЫМИ ПЛАНАМИ ЗДОРОВЬЯ (HDHPS), В ТИПЕ, USD MILLION, 2021

СТАТЬЯ 22 ДЕТАЙЛЫ АИА ГРУППЫ, ОГРАНИЧЕННЫЕ ДРУГИМИ, В ТИПЕ, МЕЖДУНАРОДНЫЙ МИЛЛИОН, 2021

СТАТЬЯ 23 Главный медицинский работник

СТАТЬЯ 24 СПИСОК ДЕНЬСКИХ ПРОЦЕДУР

25 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 26 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS, 2020-2029 (USD MILLION)

СТАТЬЯ 27 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE, 2020-2029 (USD MILLION)

СТАТЬЯ 28 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

СТАТЬЯ 29 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Таблица 30 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY COUNTRY, 2020-2029 (Миллион долларов США)

СТАТЬЯ 31 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BYPE, 2020-2029 (USD MILLION)

Таблица 32 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, By HEALTH PLAN CATEGORY/METAL LEVELS, 2020-2029 (USD MILLION)

СТАТЬЯ 33 МАЛАЙСИЙСКАЯ ТРАНСПОРТНАЯ МАРКА ЗДОРОВЬЯ, ПО ПРОВИДЕТЕЛЬНОМУ ТИПУ, 2020-2029 (Миллион долларов США)

34 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

СТАТЬЯ 35 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Список рисунков

ФИГРАФИЯ 1 МАЛАЙСИЯ ПРИВЕТНЫЙ МАРКЕТ ЗДОРОВЬЯ ЗДОРОВЬЯ: СЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 МАЛАЙСИЯ ПРИВАТНОЕ ЗДОРОВЬЕ МАРКЕТ: ТРИАНГУляция данных

ФИГРАЛЬ 3 МАЛАЙСИЯ ПРИВЕТНЫЙ ЗДОРОВЬЕ МАРКЕТ: ДРОК АНАЛИЗИС

ФИГРА 4 МАЛАЙСИЯ ПРИВЕТНЫЙ ЗДОРОВЬЕ МАРКЕТ: МАЛАЙСИЯ VS. РЕГИОНАЛЬНЫЙ АНАЛИЗ МАРКЕТА

ФИГРАФИЯ 5 МАЛАЙСИЙСКАЯ ПРИНЦИПНАЯ ЗДОРОВЬЯ МАРКЕТ: КОМПАНИЯ ИССЛЕДОВАНИЯ АНАЛИЗА

Рисунок 6 Малайзия Приватное Здоровое Здоровье Маркет: Взрослая жизненная линия

ФИГРА 7 МАЛАЙСИЯ ПРИВЕТНОЕ ЗДРАВООХРАНЕНИЕ МАРКЕТ: МУЛЬТИВАРИАТНОЕ МОДЕЛЛЕНИЕ

ФИГРАФИЯ 8 МАЛАЙСИЯ ПРИВЕТНОЕ ЗДОРОВЬЕ МАРКЕТ: МЕЖДУНАРОДНАЯ ДЕМОГРАФИКА

ФИГРА 9 МАЛАЙСИЯ ПРИВЕТНЫЙ МАРКЕТ ЗДОРОВЬЯ: DBMR MARKET POSITION GRID

ФИГРАФИЯ 10 МАЛАЙСИЙСКАЯ ПРИНЦИПНАЯ ЗДОРОВЬЯ МАРКЕТ: МАРКЕТНАЯ МАТРИКСА

ФИГРАФИЯ 11 МАЛАЙСИЯ ПРИВЕТНЫЙ МАРКЕТ ЗДОРОВЬЯ: ВЕНДОР ШАРЕ АНАЛИЗИС

ФИГРАЛЬ 12 МАЛАЙСИЯ ПРИВЕТНОЕ ЗДОРОВЬЕ МАРКЕТ: СЕГМЕНТАЦИЯ

ФИГРАНИЯ 13 МЕНДАТОРИЯ, ПРИНИМАЮЩАЯ СОХРАНЕНИЕ ЗДРАВООХРАНЕНИЯ В ПУБЛИЧЕСКОМ И ПРИНЦИПНОМ СЕКТОРЕ, ДЕЛАЮЩАЯ МАРКЕТ ПО ПРИНЦИПУ ЗДРАВООХРАНЕНИЯ МАЛАЙСИИ В ПЕРИОДЕ ФОРЕКАСТА 2022-2029 годов

ФИГРАММА 14 ИНДИВИДУАЛЬНОЕ ЗДОРОВЬЕ ОБЯЗАТЕЛЬНОЕ ОБЕСПЕЧЕНИЕ ОБЯЗАТЕЛЬНОСТИ ОБЯЗАТЕЛЬНОСТИ ОБЯЗАТЕЛЬНОСТИ ОБЯЗАТЕЛЬНОСТИ ОБЯЗАТЕЛЬНОСТИ ОБЯЗАТЕЛЬСТВА ОБЯЗАТЕЛЬНОСТИ МАЛАЙСИИ ОБЯЗАТЕЛЬНО В 2022 и 2029 годах

ФИГРА 15 СЕВЕРНАЯ ЗДОРОВЬЯ ЗДОРОВЬЯ РЫНКА: ПЕСТЕЛЬНЫЙ АНАЛИЗ

ФИГРАФИЯ 16 ВОДИТЕЛЕЙ, ПРЕДУПРЕЖДЕНИЙ, ПОСЛЕДОВАТЕЛЬСТВА И ПРИНЯТИЕ МАЛАЙСИЙСКОЙ ТРАНСПОРТНОСТИ ЗДОРОВЬЯ

ФИГРА 17 ЗДРАВООХРАНЕНИЕ В МАЛАЙСИИ (RM MILLION)

ФИГРАНИЯ 18 МАЛАЙСИЙСКАЯ РЕВЕНУАЛЬНАЯ ИНДУСТРИЯ ТРАВИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ПО РЕВЕНУ (RM MILLION)

ФИГРАФИЯ 19 МАЛАЙСИЯ ПРИВЕТНОЕ ЗДОРОВЬЕ МАРКЕТ: ПО ТИПУ, 2021

ФИГРАЛЬ 20 МАЛАЙСИЙСКИЙ ПРИНЦИПНЫЙ МАРКЕТ ЗДРАВООХРАНЕНИЯ ЗДРАВООХРАНЕНИЯ: ПО КАТЕГОРИИ ПЛАНА ЗДРАВООХРАНЕНИЯ/МЕТАЛЬНЫЕ ЛЕВЕЛЫ, 2021

ФИГРАФИЯ 21 МАЛАЙСИЙСКАЯ ТРАНСПОРТНАЯ ПОМОЩЬ ЗДРАВООХРАНЕНИЮ ЗДРАВООХРАНЕНИЯ: ПО ТЕМЕ ПРОВИДЕНТА, 2021

РАЗДЕЛ 22 МАЛАЙСИЯ ПРИВЕТНОЕ ЗДОРОВЬЕ МАРКЕТ: ВО ВРЕМЯ ГРУППЫ, 2021

ФИГРАЛЬ 23 МАЛАЙСИЯ ПРИВЕТНЫЙ МАРКЕТ ЗДОРОВЬЯ ЗДРАВООХРАНЕНИЯ: КАННЕЛЬ ДИСТРИБУЦИИ, 2021

ФИГРА 24 МАЛАЙСИЯ ПРИВАТНОЕ ЗДОРОВЬЕ МАРКЕТ: СНАПШОТ (2021)

25 MALAYSIA PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2021)

ФИГРА 26 МАЛАЙСИЯ ПРИВЕТНОЕ ЗДОРОВЬЕ МАРКЕТ: СТРАНА (2022 и 2029)

ФИГРА 27 МАЛАЙСИЯ ПРИВЕТНЫЙ БЕЗОПАСНОСТЬ ЗДОРОВЬЯ МАРКЕТ: СТРАНА (2021 и 2029)

28 MALAYSIA PRIVATE HEALTH INSURANCE MARKET: BYPE (2022-2029)

29 MALAYSIA PRIVATE HEALTH INSURANCE MARKET: COMPANY SHARE 2021 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.