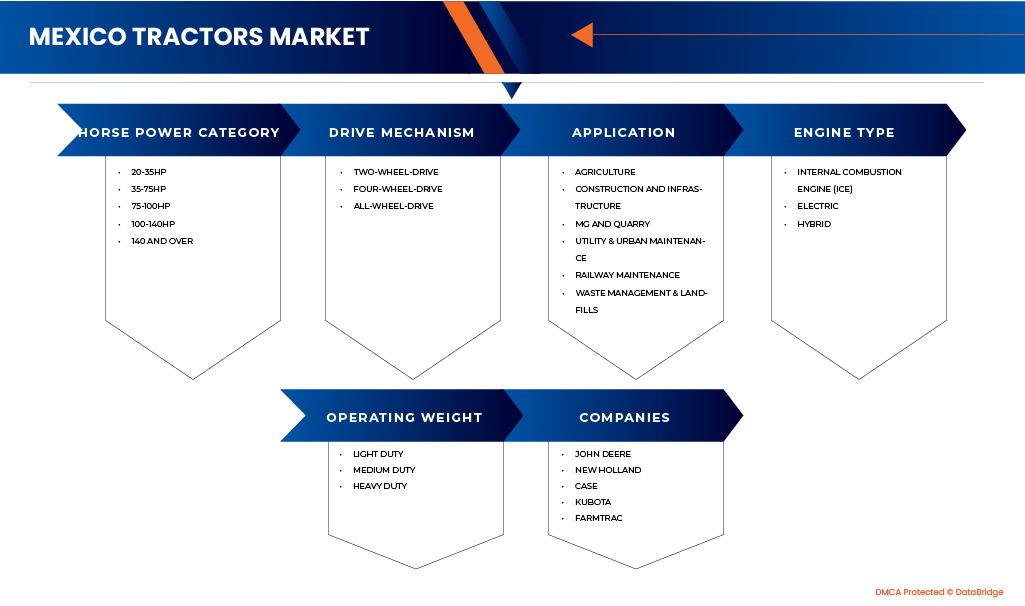

Mexico Tractors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.09 Billion

USD

35.28 Billion

2025

2033

USD

23.09 Billion

USD

35.28 Billion

2025

2033

| 2026 –2033 | |

| USD 23.09 Billion | |

| USD 35.28 Billion | |

| % | |

|

Рынок тракторов на Филиппинах и в Мексике: по категориям мощности (20-35 л.с., 35-75 л.с., 75-100 л.с., 100-140 л.с., 140 л.с. и более), по типу привода (двухколесный, полноприводный), по областям применения (сельское хозяйство, строительство и инфраструктура, добыча полезных ископаемых и разработка карьеров, коммунальное и городское обслуживание, обслуживание железных дорог, управление отходами и полигоны), по типу двигателя (двигатель внутреннего сгорания, электрический, гибридный), по эксплуатационной массе (легкие, средние, тяжелые) — тенденции отрасли и прогноз до 2032 года.

Размер рынка тракторов в Мексике

- Рынок тракторов в Мексике в 2024 году оценивался в 23,09 млрд египетских фунтов и, как ожидается, достигнет 35,28 млрд египетских фунтов к 2032 году, демонстрируя среднегодовой темп роста в 5,59% в течение прогнозируемого периода.

- Расширение рынка обусловлено активной строительной деятельностью, быстрой урбанизацией и государственными инфраструктурными инициативами, которые повышают спрос на долговечную и высококачественную технику.

- Кроме того, растущее внимание к экологически чистым, низкоэмиссионным и высокоэффективным технологиям создает новые возможности как для международных, так и для отечественных производителей для укрепления своих позиций на рынке.

Анализ рынка тракторов в Мексике

- Рынок тракторов в Мексике демонстрирует устойчивый рост, чему способствуют быстрая урбанизация, меняющийся образ жизни потребителей и растущая приверженность здоровому питанию. Увеличение потребления консервированных и замороженных продуктов, а также рост числа веганов и расширение сети магазинов шаговой доступности подпитывают рыночный спрос.

- Однако такие проблемы, как высокие потери фруктов и овощей и недостаточная инфраструктура холодовой цепи, продолжают сдерживать рост. Несмотря на эти препятствия, цифровизация розничной торговли, инициативы производителей, достижения в технологиях заморозки и растущий спрос на продукты с более длительным сроком хранения создают многообещающие возможности для дальнейшего расширения.

- Ожидается, что Мексика (штат Мехико) будет доминировать на рынке тракторов Мексики, занимая наибольшую долю выручки в размере 10,35% в 2025 году. Это доминирование объясняется быстрым развитием городов, масштабными инфраструктурными проектами и активной строительной деятельностью в жилищном и коммерческом секторах региона. Наличие крупных промышленных зон, расширяющихся торговых центров и постоянные государственные инвестиции в модернизацию инфраструктуры еще больше укрепляют позиции штата Мехико как ключевого центра роста на рынке тракторов страны.

- Ожидается, что в прогнозируемый период Халиско станет самым быстрорастущим регионом на рынке тракторов Мексики с темпом роста 7,48%, чему способствуют стремительное развитие городов, расширение инфраструктурных проектов и рост жилищного и коммерческого строительства. Наличие развивающихся промышленных кластеров, растущих розничных сетей и увеличение государственных инвестиций в модернизацию сельского хозяйства и инфраструктуры еще больше укрепляют позиции Халиско как ключевого центра роста на рынке тракторов Мексики.

- Ожидается, что сегмент тракторов мощностью 35-75 л.с. будет доминировать на рынке тракторов Мексики, занимая 24% рынка к 2025 году. Это обусловлено широкой доступностью, экономичностью и универсальностью сегмента, что делает его подходящим для различных сельскохозяйственных и промышленных задач. Кроме того, растущий спрос на тракторы средней мощности, сочетающие в себе производительность, топливную экономичность и эксплуатационную гибкость, еще больше укрепляет сильные позиции этого сегмента на рынке.

Обзор отчета и сегментация рынка тракторов в Мексике

|

Атрибуты |

Ключевые рыночные тенденции в сегменте тракторов в Мексике. |

|

Охваченные сегменты |

|

|

Штаты, на которые распространяется действие данного соглашения |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя информацию о нормативных стандартах, спросе на комфорт и роскошь, технологических достижениях, роли трактора в сельскохозяйственной революции, анализе ценообразования, анализе тематических исследований, сравнительном анализе компаний, инициативах в области устойчивого развития, возможностях роста по регионам, PESTLE-анализе, анализе цепочки поставок, процессе принятия потребительских решений о покупке, ключевых стратегических инициативах и поведении потребителей при покупке. |

Тенденции рынка тракторов в Мексике

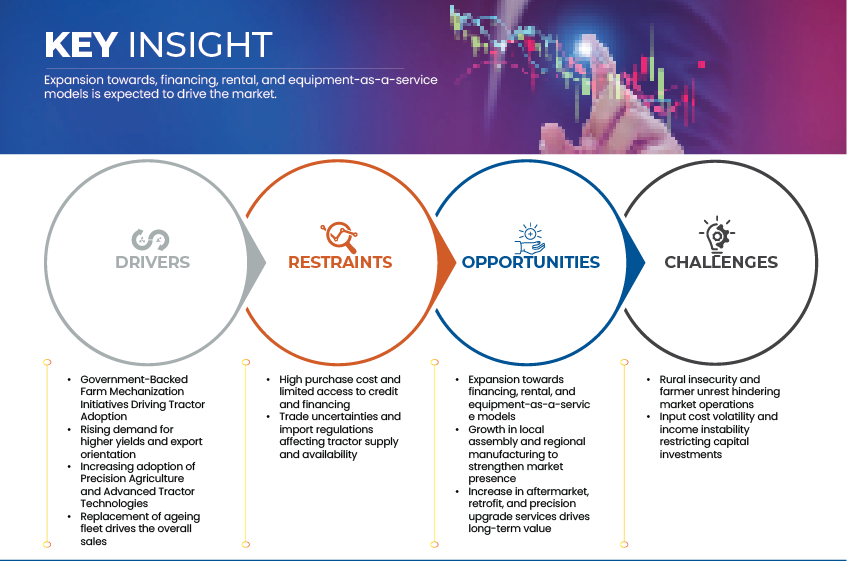

« Расширение в направлении моделей финансирования, аренды и предоставления оборудования как услуги»

- Расширение моделей финансирования, аренды и предоставления оборудования как услуги (EaaS) меняет динамику мексиканского рынка тракторов. Поскольку высокие первоначальные затраты ограничивают возможность прямой покупки, фермеры все чаще обращаются к гибким альтернативам, таким как аренда, оплата за использование и кооперативное совместное использование оборудования. Эти решения не только снижают финансовую нагрузку, но и позволяют мелким и средним фермерам приобретать современные высокопроизводительные тракторы без значительных капиталовложений. Благодаря агрофинансовым платформам, финансированию со стороны дилеров и институциональным кредитным инициативам этот сдвиг способствует большей механизации и повышению производительности в разнообразном сельскохозяйственном ландшафте Мексики.

- В феврале 2025 года компания John Deere México запустила новые решения по лизингу и аренде в рамках своей программы «Plan Verde Productivo», предоставляя фермерам возможность арендовать тракторы и платить в зависимости от часов использования, поддерживая растущую тенденцию «Оборудование как услуга» (EaaS) в стране.

- В ноябре 2024 года BBVA México и Национальный совет по сельскому хозяйству (CNA) подписали соглашение о партнерстве с целью увеличения финансирования модернизации сельскохозяйственной техники и технологий, направленное на расширение доступа к кредитам в более чем 20 штатах Мексики.

- Растущее внимание к моделям финансирования, аренды и предоставления оборудования как услуги (EaaS) меняет структуру владения тракторами в Мексике, делая механизацию более доступной для мелких и средних фермеров. Снижая первоначальные затраты и обеспечивая гибкий доступ к современной технике, эти модели способствуют более высоким темпам внедрения и обеспечивают более эффективное использование сельскохозяйственных ресурсов по всей стране.

Динамика рынка тракторов в Мексике

Водитель

« Поддерживаемые правительством инициативы по механизации сельского хозяйства способствуют внедрению тракторов»

- Рост рынка тракторов в Мексике в значительной степени обусловлен поддерживаемыми государством инициативами по механизации сельского хозяйства, направленными на повышение производительности и эффективности сельскохозяйственной деятельности. Для содействия внедрению современной сельскохозяйственной техники были реализованы различные программы и политические рамки, включая программу «Производство для благополучия» и схемы поддержки сельского кредитования. В рамках этих инициатив фермерам предоставляются субсидии, финансовая помощь и программы обучения, чтобы стимулировать переход от традиционных ручных методов к механизированным операциям. В результате доля тракторов на средних и крупных фермах Мексики неуклонно растет, способствуя большей модернизации сельскохозяйственного сектора страны.

- Как было объявлено Министерством сельского хозяйства и развития сельских районов (SADER) в марте 2024 года, правительство выделило более 16 миллиардов мексиканских песо в рамках программы «Производство для благополучия» для поддержки мелких и средних фермеров посредством прямых субсидий и финансирования оборудования, тем самым способствуя внедрению тракторов и механизации сельского хозяйства в сельских районах Мексики.

- Как сообщило Министерство сельского хозяйства Мексики в августе 2023 года, расширение инициативы MasAgro привело к созданию локальных центров механизации в восьми сельскохозяйственных штатах, обеспечивающих доступ к двух- и четырехколесным тракторам для мелких фермеров и повышающих производительность в производстве основных сельскохозяйственных культур.

- Как было заявлено правительством штата Халиско в октябре 2024 года, в штате была запущена программа поддержки сельскохозяйственной механизации (Programa de Apoyo a la Mecanización Agrícola), предусматривающая частичные субсидии на приобретение новых тракторов и навесного оборудования, что отражает региональные усилия по модернизации сельского хозяйства и повышению сельскохозяйственного производства за счет механизации обработки почвы.

- Государственные программы механизации играют решающую роль в ускорении внедрения тракторов по всей Мексике. Предоставляя субсидии, кредитную поддержку и помощь на уровне штатов, эти инициативы позволяют фермерам модернизировать свою деятельность и повышать производительность. Ожидается, что дальнейшая поддержка со стороны государства позволит сохранить спрос на тракторы и укрепит переход Мексики к эффективному, технологически ориентированному сельскому хозяйству.

Ограничения

« Высокая стоимость покупки и ограниченный доступ к кредитам и финансированию»

- Это давление на издержки побудило многих производителей к выборочной корректировке цен, сокращению объемов упаковки или переходу на водорастворимые составы с меньшей зависимостью от смол. Однако сохраняющаяся волатильность на мировых товарных рынках продолжает ограничивать рентабельность и возможности местных производителей инвестировать в инновации в продукции и переход к устойчивому развитию.

- Высокие закупочные цены в сочетании с ограниченным доступом к доступным кредитам и вариантам финансирования остаются основными препятствиями для внедрения тракторов в Мексике. Значительная часть мелких и средних фермеров продолжает работать в условиях жестких финансовых ограничений, что затрудняет инвестиции в новую технику, несмотря на очевидные преимущества механизации. Хотя существуют государственные кредитные программы и сельскохозяйственные банки, их охват часто ограничен, особенно в сельских и отдаленных регионах. Этот финансовый разрыв продолжает ограничивать модернизацию парка техники и замедляет общие темпы механизации в мексиканском сельскохозяйственном секторе.

- Как отметила цифровая финансовая платформа Verqor в марте 2025 года, более 90% мексиканских фермеров не имеют доступа к официальному финансированию, что ограничивает их возможности по приобретению тракторов и механизированной техники.

- Согласно соглашению о кредитной линии, подписанному Межамериканским банком развития (IDB) для сельского сельскохозяйственного сектора Мексики в октябре 2024 года, в 2022 году только 2,5% мелких производителей получили какой-либо вид банковского кредита, что отражает крайне ограниченное финансирование для приобретения оборудования.

- В своем отчете за 2024 год организация FinTerra подчеркивает, что, несмотря на ежегодный спрос на кредиты со стороны сельскохозяйственных производителей Мексики в размере до 18 миллиардов долларов США, объем существующих официальных кредитных средств остается ниже 10 миллиардов долларов США, что свидетельствует о значительном дефиците финансирования для приобретения активов, включая тракторы.

- Высокая стоимость тракторов и ограниченный доступ к финансированию остаются основными препятствиями на пути механизации в Мексике. Многие мелкие фермеры испытывают трудности с получением доступных кредитов, что ограничивает модернизацию оборудования. Расширение доступа к кредитам в сельской местности и программ субсидирования будет иметь важное значение для ускорения внедрения тракторов и повышения производительности сельского хозяйства.

Обзор рынка тракторов в Мексике

Рынок сегментирован по категориям мощности, типу привода, области применения, типу двигателя и эксплуатационной массе.

- По категориям мощности двигателя

В зависимости от мощности, рынок тракторов в Мексике сегментирован на категории: 20–35 л.с., 35–75 л.с., 75–100 л.с., 100–140 л.с. и 140 л.с. и выше. Ожидается, что к 2025 году сегмент 35–75 л.с. будет доминировать на рынке с долей в 24%, чему способствуют доступность, простота эксплуатации и высокая пригодность для малых и средних фермерских хозяйств. Этот сегмент пользуется популярностью у фермеров для выполнения легких сельскохозяйственных работ, предлагая эффективную работу и более низкие затраты на техническое обслуживание в разнообразных сельскохозяйственных районах Мексики.

Прогнозируется, что сегмент тракторов мощностью 35-75 л.с. станет самым быстрорастущим сегментом на рынке тракторов Мексики, демонстрируя самый высокий среднегодовой темп роста в 6,14% в течение прогнозируемого периода. Этот рост обусловлен растущим использованием тракторов средней мощности, которые обеспечивают оптимальный баланс производительности, топливной экономичности и универсальности для небольших и средних фермерских хозяйств. Растущий спрос на экономически эффективную механизацию в сочетании с расширением сельскохозяйственных предприятий смешанного назначения и государственными субсидиями, поддерживающими приобретение оборудования среднего класса, еще больше укрепляет перспективы роста этого сегмента. Кроме того, ожидается, что технологические достижения и наличие многофункциональных моделей тракторов, подходящих как для полевых, так и для транспортных работ, ускорят рост спроса в ближайшие годы.

- По заявлению

В зависимости от области применения, рынок тракторов в Мексике подразделяется на следующие категории: сельское хозяйство, строительство и инфраструктура, добыча полезных ископаемых и разработка карьеров, коммунальное и городское обслуживание, обслуживание железных дорог, а также управление отходами и полигоны. Ожидается, что в 2025 году сегмент сельского хозяйства будет доминировать на рынке с долей в 60,30%, чему способствует широкое использование тракторов для вспашки, обработки почвы, посадки и уборки урожая. Лидерство сегмента дополнительно подкрепляется доступностью сельскохозяйственных тракторов, а также государственными программами, способствующими механизации сельского хозяйства, и улучшенной доступностью кредитов для мелких и средних фермеров.

Прогнозируется, что сегмент строительства и инфраструктуры продемонстрирует самый быстрый рост, увеличиваясь на 5,92% в год в течение прогнозируемого периода. Этот рост обусловлен увеличением инвестиций в инфраструктуру, быстрой урбанизацией и расширением проектов общественных работ, что повышает спрос на тяжелую технику и землеройные машины. Кроме того, государственные инициативы в области развития, частная строительная деятельность и внедрение технологически совершенного оборудования для повышения эффективности и экологичности будут способствовать дальнейшему расширению этого сегмента в ближайшие годы.

- По типу двигателя

В зависимости от типа двигателя, рынок тракторов в Мексике сегментируется на тракторы с двигателями внутреннего сгорания (ДВС), электрические и гибридные. В 2025 году прогнозируется, что сегмент тракторов с двигателями внутреннего сгорания будет доминировать на рынке с долей 93,11%, чему способствуют доказанная надежность, высокая мощность и экономичность по сравнению с новыми альтернативами. Широкое распространение дизельных и бензиновых двигателей, а также более низкие первоначальные затраты и развитые сети послепродажного обслуживания продолжают поддерживать доминирование тракторов с ДВС как в сельскохозяйственной, так и в несельскохозяйственной сфере.

Ожидается, что сегмент двигателей внутреннего сгорания (ДВС) также будет самым быстрорастущим, демонстрируя среднегодовой темп роста в 5,68% в течение прогнозируемого периода. Этот рост обусловлен растущей механизацией в сельском хозяйстве, расширением инфраструктурных проектов и увеличением спроса на высокомоментные тракторы, способные работать на различных типах местности и выполнять разнообразные задачи. Кроме того, постоянное совершенствование технологий топливной эффективности, контроля выбросов и долговечности двигателей способствует устойчивому распространению тракторов с ДВС, даже несмотря на постепенный переход рынка к гибридным и электрическим альтернативам.

- С помощью приводного механизма

В зависимости от типа привода, рынок тракторов в Мексике сегментируется на двухколесные, полноприводные и вездеходные. Ожидается, что к 2025 году сегмент двухколесных тракторов будет доминировать на рынке с долей 93,16%, главным образом благодаря своей доступности, простоте обслуживания и пригодности для легких и средних сельскохозяйственных работ. Эти тракторы широко используются мелкими и средними фермерами для выполнения рутинных полевых работ, таких как вспашка, транспортировка и вспашка, особенно в регионах с относительно ровной местностью. Более низкие эксплуатационные расходы, топливная экономичность и наличие местных сервисных сетей еще больше способствуют их распространению в сельских районах Мексики.

Прогнозируется, что сегмент двухколесных транспортных средств будет самым быстрорастущим, демонстрируя среднегодовой темп роста в 5,75% в течение прогнозируемого периода. Этот рост поддерживается расширением механизации на мелких фермерских хозяйствах, повышением уровня доходов сельского населения и государственными программами, направленными на модернизацию сельского хозяйства. Кроме того, растущий спрос на экономичные, энергоэффективные и многоцелевые тракторы для выращивания сельскохозяйственных культур, транспортировки и подготовки земли стимулирует расширение сегмента. Высокие показатели сегмента как в сельскохозяйственном, так и в легком строительном применении подчеркивают его сохраняющееся доминирование на рынке до 2032 года.

- По эксплуатационной массе

Рынок тракторов в Мексике сегментирован по эксплуатационной массе на легкие, средние и тяжелые. В 2025 году ожидается, что сегмент легких тракторов будет доминировать на рынке с долей 78,63%, главным образом благодаря своей доступности, универсальности и пригодности для небольших и средних сельскохозяйственных предприятий. Легкие тракторы широко используются для таких задач, как вспашка, обработка почвы, скашивание и транспортировка материалов на небольших фермах и в садах. Их компактная конструкция, топливная экономичность и легкость управления делают их особенно привлекательными для регионов с ограниченными размерами земельных участков и узкими полями. Сегмент также выигрывает от растущей механизации среди мелких фермеров, доступности вариантов финансирования и растущего использования тракторов начального уровня в сельских районах Мексики.

Прогнозируется, что сегмент среднетоннажных тракторов также будет самым быстрорастущим, демонстрируя среднегодовой темп роста в 6,00% в течение прогнозируемого периода. Этот рост обусловлен расширением коммерческого сельского хозяйства, увеличением использования тракторов в строительстве и коммунальных работах, а также растущим спросом на многоцелевую технику с высоким крутящим моментом, способную выполнять как сельскохозяйственные, так и промышленные задачи. Среднетоннажные тракторы набирают популярность среди средних фермерских хозяйств и подрядчиков, ищущих оборудование, которое сочетает в себе мощность, долговечность и эффективность работы. Кроме того, технологические достижения в системах трансмиссии, гидравлических характеристиках и топливной экономичности еще больше ускоряют внедрение среднетоннажных тракторов на мексиканском рынке.

Региональный анализ рынка тракторов в Мексике

- Ожидается, что Мексика (штат Мехико) будет доминировать на рынке тракторов Мексики, занимая наибольшую долю выручки в размере 10,35% в 2025 году. Это доминирование объясняется быстрым развитием городов, масштабными инфраструктурными проектами и активной строительной деятельностью в жилищном и коммерческом секторах региона. Наличие крупных промышленных зон, расширяющихся торговых центров и постоянные государственные инвестиции в модернизацию инфраструктуры еще больше укрепляют позиции штата Мехико как ключевого центра роста на рынке тракторов страны.

- Ожидается, что в прогнозируемый период Халиско станет самым быстрорастущим регионом на рынке тракторов Мексики с темпом роста 7,48%, чему способствуют стремительное развитие городов, расширение инфраструктурных проектов и рост жилищного и коммерческого строительства. Наличие развивающихся промышленных кластеров, растущих розничных сетей и увеличение государственных инвестиций в модернизацию сельского хозяйства и инфраструктуры еще больше укрепляют позиции Халиско как ключевого центра роста на рынке тракторов Мексики.

Анализ рынка тракторов в штате Халиско

Рынок тракторов в штате Халиско представляет собой ключевой центр роста на мексиканском рынке тракторов, чему способствуют быстрая модернизация сельского хозяйства, расширение инвестиций в агробизнес и сильная государственная поддержка механизации. Разнообразие сельскохозяйственных культур в регионе, растущая пищевая промышленность и улучшенный доступ к кредитным и финансовым программам еще больше ускоряют внедрение тракторов. Кроме того, развитие инфраструктуры, расширение ирригационных систем и рост коммерческого сельского хозяйства, как ожидается, укрепят позиции Халиско как одного из самых быстрорастущих региональных рынков тракторов в Мексике.

Анализ рынка тракторов Chihuahua

Ожидается, что рынок тракторов в Чиуауа будет демонстрировать устойчивый рост, обусловленный расширением сельскохозяйственной деятельности, увеличением инвестиций в ирригационную инфраструктуру и ростом внедрения передового сельскохозяйственного оборудования. Сильная ориентация региона на диверсификацию сельскохозяйственных культур, особенно зерновых и садоводческих, а также государственные стимулы, способствующие механизации сельского хозяйства, обеспечивают стабильный спрос на тракторы. Кроме того, улучшение сельской логистики, доступ к вариантам финансирования и растущее присутствие местных дилерских центров и сервисных сетей, как ожидается, будут способствовать дальнейшему расширению рынка в Чиуауа в течение прогнозируемого периода.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Дир и компания (США)

- CNH Industrial NV (Великобритания)

- Корпорация KUBOTA (Япония)

- Фармтрак (Индия)

- Корпорация LOVOL (Китай)

- Корпорация AGCO (Massey Ferguson) (США)

- Компания Tractors and Farm Equipment Limited (Индия)

- McCormick (материнская компания - Argo Tractors SpA) (Италия)

- Mahindra&Mahindra (Индия)

- Солис (Китай)

- Соналика (Индия)

- Зумлион (Китай)

- Группа компаний YTO (Китай)

Последние тенденции на рынке тракторов Мексики

- В октябре 2025 года компания Lovol представила на Китайской международной выставке сельскохозяйственной техники (CIAME) в Ухане серию тракторов на новых источниках энергии и первую в Китае модель интеллектуального сельского хозяйства с использованием искусственного интеллекта, продемонстрировав свою приверженность интеллектуальным технологиям, электрификации и комплексным решениям для интеллектуального сельского хозяйства.

- В сентябре 2025 года была представлена флагманская модель трактора McCormick X8.634 VT-Drive, обладающая мощностью 340 л.с., усовершенствованной трансмиссией VT-Drive и инновационной кабиной Clever Cab для повышения комфорта и обзорности оператора. Эта модель сочетает в себе мощность, передовые технологии и комфорт, что делает ее одним из главных претендентов на звание «Трактор года 2026».

- В сентябре 2025 года компания AGCO объявила об инвестициях в размере 54 миллионов евро в свой завод AGCO Power для расширения производства двигателей с низким уровнем выбросов, подтвердив тем самым свою приверженность экологически чистым и высокоэффективным силовым агрегатам.

- В августе 2025 года компания TAFE открыла в Агуаскальентесе сборочный завод по производству тракторов стоимостью 280 миллионов мексиканских песо, целью которого является увеличение сборочных мощностей, создание более 300 рабочих мест и производство электротягачей в соответствии с целями Мексики в области устойчивой мобильности.

- В январе 2025 года компания Mahindra Mexico представила свою новую модель Mahindra 2025 на выставке Expo Agroalimentaria, одной из крупнейших агропромышленных выставок в Латинской Америке. Трактор был отмечен как высокопроизводительная машина, разработанная с учетом потребностей мексиканских фермеров. Сильное присутствие Mahindra в Мексике обеспечивается эффективной работой дизельных двигателей, широкой доступностью запасных частей, надежной гарантией и программами финансирования, что способствует положительной оценке со стороны местных фермеров.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

Для исследования был учтен период в 2,2 года.

2.3 ВАЛЮТА И ЦЕНЫ

2.4 Модель проверки данных штатива DBMR

2.5 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.6 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.7 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТКА

2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.9 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.1 ПРЕДПОЛОЖЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 ПЕСТЕЛ

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ПРАВОВЫЕ ФАКТОРЫ

4.1.6 ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

4.2 СТРАННАЯ ТРАКТОРНАЯ ЭКОСИСТЕМА

4.2.1 ВВЕДЕНИЕ

4.2.2 ОБЩИЙ ОБЗОР И ДИНАМИКА РЫНКА

4.2.3 РОЛЬ МЕКСИКИ В МИРОВОЙ ЦЕПОЧКЕ ПОСТАВОК ТРАКТОРОВ

4.2.4 НОВЫЕ ИЗМЕНЕНИЯ В ГЛОБАЛЬНЫХ ТОРГОВЫХ ЦЕЛЯХ

4.2.5 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ ДЛЯ МЕКСИКИ

4.3 АНАЛИЗ ПРИМЕРА ИЗ ПРАКТИКИ

4.3.1 ПРИМЕР ИЗ ПРАКТИКИ 1: ДЖОН ДИР И ФЕРМЕР, ВЫГОДНО РАСХОДУЮЩИЙСЯ НА ЭКСПОРТ.

4.3.2 ПРИМЕР ИЗ ПРАКТИКИ 2: MASSEY FERGUSON И ФИНАНСОВАЯ ЗАГАДКА

4.3.3 ПРИМЕР ИЗ ПРАКТИКИ 3: МАХИНДРА И МЕЛКИЙ ВЛАДЕЛЕЦ «ЭДЖИДАТАРИО»

4.3.4 ПРИМЕР ИЗ ПРАКТИКИ 5: СТРАТЕГИЯ CNH INDUSTRIAL «ТОЧНОСТЬ ДЛЯ ВСЕХ»

4.3.5 ПРИМЕР ИЗ ПРАКТИКИ 3: СТРАТЕГИЯ KUBOTA «ОПТИМИЗАЦИЯ РАЗМЕРА ПРЕДПРИЯТИЯ ДЛЯ МЕЛКИХ ФЕРМЕРОВ»

4.3.6 ЗАКЛЮЧЕНИЕ

4.4 Сравнительный анализ компаний: самая продаваемая модель и ценовой диапазон

4.5 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.6 ПРОЦЕСС ПРИНЯТИЯ ПОКУПКИ ПОТРЕБИТЕЛЕМ

4.6.1 РАСПОЗНАВАНИЕ ПРОБЛЕМ

4.6.2 ПОИСК ИНФОРМАЦИИ

4.6.3 ВНУТРЕННИЙ ПОИСК

4.6.4 ВНЕШНИЙ ПОИСК

4.6.5 АЛЬТЕРНАТИВНАЯ ОЦЕНКА

4.6.6 РЕШЕНИЕ О ПОКУПКЕ

4.6.7 ПОВЕДЕНИЕ ПОСЛЕ ПОКУПКИ

4.6.8 ФАКТОРЫ ВЛИЯНИЯ

4.7 СПРОС НА КОМФОРТ И РОСКОШЬ

4.7.1 ЭРГОНОМИЧНЫЙ ДИЗАЙН КАБИНЫ

4.7.2 Усовершенствованный климат-контроль

4.7.3 ЦИФРОВОЕ УПРАВЛЕНИЕ И ПОДКЛЮЧЕНИЕ

4.7.4 ПРЕВОСХОДНОЕ КАЧЕСТВО СИДЕНЬЯ И КОМФОРТ ОПЕРАТОРА

4.7.5 ВСЕПОГОДНЫЕ КАБИНЫ

4.7.6 УЛУЧШЕННЫЕ ФУНКЦИИ БЕЗОПАСНОСТИ

4.8 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.8.1 ОБЗОР

4.8.2 КЛЮЧЕВЫЕ ТЕХНОЛОГИЧЕСКИЕ ОБЛАСТИ

4.8.2.1 Точное земледелие и взаимосвязь

4.8.2.2 АВТОМАТИЗАЦИЯ И ИНТЕЛЛЕКТУАЛЬНЫЕ МАШИНЫ

4.8.2.3 УСТОЙЧИВЫЕ И АЛЬТЕРНАТИВНЫЕ СИЛОВЫЕ УСТАНОВКИ

4.8.2.4 ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ, ЛОКАЛИЗАЦИЯ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ

4.8.3 ЗАКЛЮЧЕНИЕ

4.9 КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ — РЫНОК ТРАКТОРОВ В МЕКСИКЕ

4.9.1 ИННОВАЦИИ В ПРОДУКТЕ И ТЕХНОЛОГИЧЕСКАЯ ИНТЕГРАЦИЯ

4.9.2 УСИЛЕНИЕ ПОЗИЦИОНИРОВАНИЯ НА РЫНКЕ КАПИТАЛА

4.9.3 РАСШИРЕНИЕ ПРОИЗВОДСТВА И УКРЕПЛЕНИЕ ЦЕПОЧКИ ПОСТАВОК

4.9.4 СТРАТЕГИЧЕСКОЕ СОТРУДНИЧЕСТВО С OEM-ПРОИЗВОДИТЕЛЯМИ И ДИВЕРСИФИКАЦИЯ ПРОДУКЦИИ

4.9.5 РАСШИРЕНИЕ ОТРАСЛЕВОГО ПРОИЗВОДСТВА И СОЗДАНИЕ РАБОЧИХ МЕСТ

4.9.6 ДИФФЕРЕНЦИАЦИЯ ПРОДУКЦИИ И РОСТ СЕГМЕНТА ВЫСОКОЭФФЕКТИВНЫХ ТОВАРОВ

4.9.7 СТРАТЕГИЧЕСКАЯ СИНЕРГИЯ И РЫНОЧНЫЕ ПОСЛЕДСТВИЯ

4.9.8 ПЕРСПЕКТИВЫ И СТРАТЕГИЧЕСКОЕ ЗАКЛЮЧЕНИЕ

4.1 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.10.1 КОМПАКТНЫЕ / СПЕЦИАЛИЗИРОВАННЫЕ ТРАКТОРЫ (20–40 л.с.) — ДЛЯ МЕЛКИХ ФЕРМЕРОВ, САДОВ, ВИНОГРАДНИКОВ, ОВОЩНИКОВ

4.10.2 ТРАКТОРЫ КОМПЛЕКСНОГО И СРЕДНЕГО КЛАССА (40–80 л.с.) — ДЛЯ МАЛЫХ И СРЕДНИХ ФЕРМ (НАИБОЛЕЕ РАСПРОСТРАНЕННЫЙ ВАРИАНТ)

4.10.3 СРЕДНЕ-ВЫСОКАЯ / ПРЕМИУМ-СРЕДНЯЯ МОЩНОСТЬ (80–150 л.с.) — КОММЕРЧЕСКИЕ ФЕРМЫ, ПОДРЯДЧИКИ

4.10.4 МОЩНЫЕ И СПЕЦИАЛИЗИРОВАННЫЕ (>150 л.с.) — КРУПНЫЕ КОММЕРЧЕСКИЕ, ПРОМЫШЛЕННЫЕ, ИНДИВИДУАЛЬНЫЕ ЗАКАЗЫ

4.11 РОЛЬ ТРАКТОРОВ В СЕЛЬСКОХОЗЯЙСТВЕННОЙ РЕВОЛЮЦИИ

4.11.1 ИСТОРИЧЕСКИЙ КОНТЕКСТ

4.11.2 СТРУКТУРНОЕ ВОЗДЕЙСТВИЕ НА СЕЛЬСКОЕ ХОЗЯЙСТВО

4.11.2.1 РОСТ ПРОИЗВОДИТЕЛЬНОСТИ

4.11.2.2 РАСШИРЕНИЕ ПЛОЩАДИ ОБРАБОТАННЫХ ПОМЕЩЕНИЙ

4.11.2.3 ТРАНСФОРМАЦИЯ ЗАНЯТОСТИ

4.11.3 ГОСУДАРСТВЕННАЯ И ИНСТИТУЦИОНАЛЬНАЯ ПОДДЕРЖКА

4.11.4 СОВРЕМЕННАЯ ВОЛНА МЕХАНИЗАЦИИ

4.11.5 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ РЕЗУЛЬТАТЫ

4.11.5.1 ВЫСОКИЙ УРОВЕНЬ ДОХОДОВ В СЕЛЬСКИХ РЕГИОНАХ С МЕХАНИЗИРОВАННОЙ ТЕХНИКОЙ

4.11.5.2 КОНКУРЕНТОСПОСОБНОСТЬ НА ЭКСПОРТ ФРУКТОВ, ОВОЩЕЙ И ЗЕРНОВЫХ

4.11.5.3 СНИЖЕНИЕ МИГРЫ ИЗ СЕЛЬСКОЙ МЕСТНОСТИ В ГОРОДСКИЕ ЗОНЫ МАШИНОСТРОЕНИЯ

4.11.6 ЗАКЛЮЧЕНИЕ

4.12 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.12.1 ВХОДНЫЕ ДАННЫЕ: СЫРЬЕ И КОМПОНЕНТЫ

4.12.1.1 ПОСТАВКА СЫРЬЯ

4.12.1.2 ПРОИЗВОДСТВО КОМПОНЕНТОВ И СБОРКА ПОДРАЗДЕЛОК

4.12.2 ПРОИЗВОДСТВЕННЫЕ И СБОРОЧНЫЕ ОПЕРАЦИИ

4.12.2.1 ПРОИЗВОДСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ В МЕКСИКЕ

4.12.2.2 КОНФИГУРАЦИЯ И ЛОКАЛИЗАЦИЯ ИЗДЕЛИЯ

4.12.3 ЛОГИСТИКА, РАСПРЕДЕЛЕНИЕ И ДИЛЕРСКИЕ СЕТИ

4.12.3.1 ВХОДЯЩАЯ ЛОГИСТИКА

4.12.3.2 ДИЛЕРСКАЯ СЕТЬ И ИСХОДЯЩЕЕ РАСПРЕДЕЛЕНИЕ

4.12.3.3 ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ И ПОТОК ЗАПЧАСТЕЙ

4.12.4 ДОСТУП К РЫНКУ, ФИНАНСИРОВАНИЕ И МЕХАНИЗМЫ СПРОСА

4.12.4.1 СХЕМЫ ФИНАНСИРОВАНИЯ И МЕХАНИЗАЦИИ

4.12.4.2 ИМПОРТ/ЭКСПОРТ И ТОРГОВЫЕ ПОТОКИ

4.12.4.3 ВОЛАТИЛЬНОСТЬ И СЕЗОННОСТЬ СПРОСА

4.12.5 ФАКТОРЫ РИСКА И СБОИ В ЦЕПОЧКЕ ПОСТАВОК

4.12.5.1 РИСК, СВЯЗАННЫЙ С ПОСТАВКОЙ СЫРЬЯ И КОМПОНЕНТОВ

4.12.5.2 Риски, связанные с торговой политикой, тарифами и обменным курсом

4.12.5.3 РИСК В ОБЛАСТИ ИНФРАСТРУКТУРЫ, ЛОГИСТИКИ И ТРАНСПОРТА

4.12.5.4 РИСК СО СТОРОНЫ СПРОСА И ЦИКЛ ЗАМЕНЫ

4.12.5.5 РИСК ПОСЛЕПРОДАЖНОГО ОБСЛУЖИВАНИЯ И ИСПОЛЬЗОВАНИЯ ЗАПАСНЫХ ЧАСТЕЙ

4.12.5.6 ТЕХНОЛОГИИ, УСТОЙЧИВОЕ РАЗВИТИЕ И РЕГУЛЯТОРНЫЕ РИСКИ

4.13 ИНИЦИАТИВЫ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

4.13.1 ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА УСТОЙЧИВОГО СЕЛЬСКОГО ХОЗЯЙСТВА

4.13.2 ВНЕДРЕНИЕ ЭКОНОМИЧНЫХ И АЛЬТЕРНАТИВНО-ТОПЛИВНЫХ ТРАКТОРОВ

4.13.3 Точное земледелие и интеллектуальные технологии

4.13.4 ОБУЧЕНИЕ И РАЗВИТИЕ ПОТЕНЦИАЛА

4.13.5 ТЕНДЕНЦИИ РАЗВИВАЮЩИХСЯ РЫНКОВ

4.13.6 СЕЛЬСКОЕ ХОЗЯЙСТВО, АДАПТИРУЕМОЕ К КЛИМАТУ

4.13.7 ЗАКЛЮЧЕНИЕ

4.14 ВОЗМОЖНОСТИ РОСТА В ШТАТАХ

4.14.1 СЕВЕРНЫЕ И СЕВЕРО-ЗАПАДНЫЕ ШТАТЫ (СИНАЛОА, СОНОРА, БАХА-КАЛИФОРНИЯ, ЧИХУАУА, КОАУИЛА)

4.14.2 ЦЕНТРАЛЬНЫЙ РЕГИОН (ХАЛИСКО, ГУАНАХУАТО, МИЧОАКАН, ПУЭБЛА, ЭСТАДО-ДЕ-МЕКСИКА)

4.14.3 ЮЖНЫЕ И ЮГО-ВОСТОЧНЫЕ ШТАТЫ (ОАХАКА, ЧЬЯПАС, ЮКАТАН, КИНТАНА-РОО, ТАБАСКО)

4.14.4 ЗАПАДНОЕ ПЛАТО И ЗЕРНОВОЙ ПОЯС (САКАТЕКАС, ДУРАНГО, САН-ЛУИС-ПОТОСИ)

4.14.5 ГОРОДСКОЕ И ПРОМЫШЛЕННОЕ ПРИМЕНЕНИЕ (МЕХИКО, НУЭВО-ЛЕОН, КЕРЕТАРО)

5 НОРМАТИВНЫХ СТАНДАРТОВ

5.1 СЕРТИФИКАЦИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ТЕХНИКИ И ТРАКТОРОВ

5.2 СТАНДАРТЫ БЕЗОПАСНОСТИ И ТЕХНИКИ

5.3 ТРЕБОВАНИЯ К ИМПОРТУ И ВЫБРОСАМ

5.4 Передвижение по дорогам и местное использование

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 Инициативы правительства по механизации сельского хозяйства способствуют внедрению тракторов

6.1.2 РОСТ СПРОСА НА ПОВЫШЕНИЕ УРОЖАЙНОСТИ И ЭКСПОРТНАЯ ОРИЕНТАЦИЯ

6.1.3 РАСТУЩЕЕ ВНЕДРЕНИЕ ТОЧНОГО СЕЛЬСКОГО ХОЗЯЙСТВА И ПЕРЕДОВЫХ ТЕХНОЛОГИЙ В ТРАКТОРАХ

6.1.4 ЗАМЕНА УСТАРЕВАЮЩЕГО АВТОПАРКА СПОСОБСТВУЕТ ОБЩЕМУ УРОВНЮ ПРОДАЖ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКАЯ СТОИМОСТЬ ПОКУПКИ И ОГРАНИЧЕННЫЙ ДОСТУП К КРЕДИТУ И ФИНАНСИРОВАНИЮ

6.2.2 ТОРГОВАЯ НЕОПРЕДЕЛЕННОСТЬ И ПРАВИЛА ИМПОРТА, ВЛИЯЮЩИЕ НА ПОСТАВКИ И НАЛИЧИЕ ТРАКТОРОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСШИРЕНИЕ В СТОРОНУ МОДЕЛЕЙ ФИНАНСИРОВАНИЯ, АРЕНДЫ И ОБЕСПЕЧЕНИЯ ОБОРУДОВАНИЕМ КАК УСЛУГОЙ

6.3.2 РОСТ МЕСТНОЙ СБОРКИ И РЕГИОНАЛЬНОГО ПРОИЗВОДСТВА ДЛЯ УКРЕПЛЕНИЯ ПРИСУТСТВИЯ НА РЫНКЕ

6.3.3 Увеличение объёма услуг по послепродажному обслуживанию, модернизации и повышению точности повышает долгосрочную ценность.

6.4 ПРОБЛЕМЫ

6.4.1 Нестабильность в сельской местности и недовольство фермеров препятствуют функционированию рынка

6.4.2 Волатильность затрат и нестабильность доходов ограничивают капиталовложения

7. Рынок тракторов Мексики, по категориям мощности (в лошадиных силах).

7.1 ОБЗОР

7.2 20-35 л.с.

7.3 35-75 л.с.

7.4 75-100 л.с.

7.5 100-140 л.с.

7.6 140 И СТАРШЕ

8. Рынок тракторов Мексики по типу приводного механизма.

8.1 ОБЗОР

8.2 ДВУХКОЛЕСНЫЙ ПРИВОД

8.3 ПОЛНЫЙ ПРИВОД

8.4 Полный привод

9. Рынок тракторов Мексики по областям применения.

9.1 ОБЗОР

9.2 СЕЛЬСКОЕ ХОЗЯЙСТВО

9.3 СТРОИТЕЛЬСТВО И ИНФРАСТРУКТУРА

9.4 ДОБЫЧА ГОРНЫХ ИЗДЕЛИЙ И КАРЬЕРЫ

9.5 Коммунальные услуги и городское обслуживание

9.6 ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ЖЕЛЕЗНЫХ ДОРОГ

9.7 УПРАВЛЕНИЕ ОТХОДАМИ И ПОЛИГОНЫ

10 ТОРГОВЫХ АВТОМОБИЛЕЙ В МЕКСИКЕ ПО ТИПУ ДВИГАТЕЛЯ

10.1 ОБЗОР

10.2 Двигатель внутреннего сгорания (ДВС)

10.3 ЭЛЕКТРИЧЕСКИЙ

10.4 ГИБРИД

11. Рынок тракторов Мексики по эксплуатационной массе.

11.1 ОБЗОР

11.2 ЛЕГКИЙ ГРУЗОПОДЪЕМНЫЙ

11.3 СРЕДНЕЙ СТЕПЕНИ

11.4 СВЕРХПРОЧНЫЙ

12. Рынок тракторов в Мексике по штатам

12.1 ОБЗОР

12.1.1 AGUASCALIENTES

12.1.2 BAJA CALIFORNIA SUR

12.1.3 КАМПЕЧЕ

12.1.4 ЧЬЯПАС

12.1.5 ЧИХУАХУА

12.1.6 CIUDAD DE MÉXICO

12.1.7 КОАУИЛА

12.1.8 ДУРАНГО

12.1.9 ГУАНАХУАТО

12.1.10 ГЕРРЕРО

12.1.11 Идальго

12.1.12 ХАЛИСКО

12.1.13 МЕКСИКА (ESTADO DE MÉXICO)

12.1.14 МИХОАКАН

12.1.15 МОРЕЛОС

12.1.16 НАЯРИТ

12.1.17 НУЭВО ЛЕОН

12.1.18 ОАХАКА

12.1.19 ПУЭБЛА

12.1.20 КЕРЕТАРО

12.1.21 КВАНТА-РУ

12.1.22 САН-ЛУИС-ПОТОСИ

12.1.23 САЛОНА

12.1.24 СОНОРА

12.1.25 ТАБАСКО

12.1.26 ТАМАУЛИПАС

12.1.27 TLAXCALA

12.1.28 ВЕРАКРУС

12.1.29 ЮКАТАН

12.1.30 ЗАКАТЕКАС

13. Рынок тракторов в Мексике: общая картина.

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: МЕКСИКА

14 SWOT-анализ

15 ПРОФИЛЬ КОМПАНИИ

15.1 CNH INDUSTRIAL NV

15.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФОЛИО ПРОДУКЦИИ

15.1.3.1 НОВАЯ ГОЛЛАНДИЯ

15.1.3.2 ДЕЛО

15.1.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.2 DEERE & COMPANY

15.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФОЛИО ПРОДУКЦИИ

15.2.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.3 AGCO CORPORATION (MASSEY FERGUSON).

15.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФОЛИО ПРОДУКЦИИ

15.3.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.4 Корпорация Кубота.

15.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФОЛИО ПРОДУКЦИИ

15.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.5 MAHINDRA&MAHINDRA LTD.

15.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФОЛИО ПРОДУКЦИИ

15.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

15.6 FARMTRAC MÉXICO

15.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.6.2 ПОРТФОЛИО ПРОДУКЦИИ

15.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.7 LOVOL CORPORATION.

15.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.7.2 ПОРТФОЛИО ПРОДУКЦИИ

15.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.8 MCCORMICK (ДОЧЕРНЯЯ КОМПАНИЯ ARGO TRACTORS SPA)

15.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.8.2 ПОРТФОЛИО ПРОДУКЦИИ

15.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.9 Трактор SOLIS Mexico

15.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.9.2 ПОРТФОЛИО ПРОДУКЦИИ

15.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.1 СОНАЛИКА

15.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.10.2 ПОРТФОЛИО ПРОДУКЦИИ

15.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.11 ТРАКТОРЫ И СЕЛЬСКОХОЗЯЙСТВЕННОЕ ОБОРУДОВАНИЕ LIMITED

15.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.11.2 ПОРТФОЛИО ПРОДУКЦИИ

15.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.12 YTO GROUP

15.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.12.2 ПОРТФОЛИО ПРОДУКЦИИ

15.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

15.13 ZOOMLION HEAVY INDUSTRY SCIENCE&TECHNOLOGY CO., LTD.

15.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФОЛИО ПРОДУКЦИИ

15.13.4 НОВЕЙШИЕ РАЗРАБОТКИ

16 АНКЕТА

17 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. СРАВНИТЕЛЬНЫЙ АНАЛИЗ: САМАЯ ПРОДАВАЕМАЯ МОДЕЛЬ В ЗАВИСИМОСТИ ОТ ЦЕНОВОГО ДИАПАЗОНА

ТАБЛИЦА 2. АНАЛИЗ ЦЕН НА ТРАКТОРЫ ПО ТИПУ И МОЩНОСТИ.

ТАБЛИЦА 3. ХРОНОЛОГИЯ: ТРАКТОРЫ И СЕЛЬСКОХОЗЯЙСТВЕННАЯ РЕВОЛЮЦИЯ В МЕКСИКЕ

ТАБЛИЦА 4. ВОЗМОЖНОСТИ РОСТА В МЕКСИКЕ ПО ШТАТАМ.

ТАБЛИЦА 5 ОСНОВНЫЕ НОРМАТИВНЫЕ СТАНДАРТЫ, РЕГУЛИРУЮЩИЕ ЭКСПЛУАТАЦИЮ ТРАКТОРОВ В МЕКСИКЕ

ТАБЛИЦА 6. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 7. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 8. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 9. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 10. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫСЯЧИ)

ТАБЛИЦА 11. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 12. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ТЫСЯЧИ)

ТАБЛИЦА 13. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 14. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (ТЫСЯЧИ)

ТАБЛИЦА 15. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 16. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ШТАТАМ, 2018-2032 Г. (ОСОБЕННО ТЫСЯЧИ)

ТАБЛИЦА 17. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ШТАТАМ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 18. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 Г. (ОСОБЕННО ТЫСЯЧИ)

ТАБЛИЦА 19. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 20. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 21. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 22. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 23. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 24. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 25. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 26. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 27. РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 28 РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 29. РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 30. РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО ТИПАМ ПРИВОДА, 2018-2032 (ТЫСЯЧИ ЕВРОПЕЙСКИХ ДЕТАЛЕЙ)

ТАБЛИЦА 31. РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 32 РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫСЯЧИ ЕВРОПЕЙСКИХ ВАЛЮТ)

ТАБЛИЦА 33. РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 34 РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ТЫСЯЧИ ЕВРОПЕЙСКИХ ДВИГАТЕЛЕЙ)

ТАБЛИЦА 35 РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 36. РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО РАБОЧЕЙ МАССЕ, 2018-2032 гг. (в тысячах единиц)

ТАБЛИЦА 37. РЫНОК ТРАКТОРОВ AGUASCALIENTES ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 38. РЫНОК ТРАКТОРОВ В БАХА-КАЛИФОРНИИ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОСНОВНЫЕ ТЫСЯЧИ)

ТАБЛИЦА 39. РЫНОК ТРАКТОРОВ В БАХА-КАЛИФОРНИИ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 40. РЫНОК ТРАКТОРОВ В БАХА-КАЛИФОРНИИ ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСНОВНАЯ ТЫСЯЧА)

ТАБЛИЦА 41. РЫНОК ТРАКТОРОВ В БАХА-КАЛИФОРНИИ ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 42 РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСНОВНЫЕ ТЫСЯЧИ)

ТАБЛИЦА 43. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 44 РЫНОК ТРАКТОРОВ В БАХА-КАЛИФОРНИИ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСНОВНЫЕ ТЫСЯЧИ)

ТАБЛИЦА 45. РЫНОК ТРАКТОРОВ В БАХА-КАЛИФОРНИИ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 46 РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 47. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 48. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ, ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 49. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ, ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 50. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ ЧАСТЬ ШТАТА КАЛИФОРНИЯ), ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 51. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ ЧАСТЬ), ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 52. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ КАЛИФОРНИЯ), ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 53. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ ЧАСТЬ ШТАТА КАЛИФОРНИЯ), ПО ПРИМЕНЕНИЮ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 54 РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ ЧАСТЬ ШТАТА КАЛИФОРНИЯ), ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ОСОБЕННО ТЫСЯЧИ)

ТАБЛИЦА 55. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ ЧАСТЬ ШТАТА КАЛИФОРНИЯ), ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЧНЫЕ КОЛЛЕКЦИИ)

ТАБЛИЦА 56. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ КАЛИФОРНИЯ), ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 57. РЫНОК ТРАКТОРОВ В НИЖНЕЙ КАЛИФОРНИИ (ЮЖНАЯ КАЛИФОРНИЯ), ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 58 РЫНОК ТРАКТОРОВ CAMPECHE ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 59 РЫНОК ТРАКТОРОВ CAMPECHE ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 60 РЫНОК ТРАКТОРОВ CAMPECHE ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 61 РЫНОК ТРАКТОРОВ CAMPECHE ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 62 РЫНОК ТРАКТОРОВ CAMPECHE ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 63 РЫНОК ТРАКТОРОВ CAMPECHE ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 64 РЫНОК ТРАКТОРОВ CAMPECHE ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 65 РЫНОК ТРАКТОРОВ CAMPECHE ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 66 РЫНОК ТРАКТОРОВ CAMPECHE ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 67 РЫНОК ТРАКТОРОВ CAMPECHE ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 68. РЫНОК ТРАКТОРОВ В ШТАТЕ ЧЬЯПАС, ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 69. РЫНОК ТРАКТОРОВ В ШТАТЕ ЧЬЯПАС, ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 70. РЫНОК ТРАКТОРОВ В ШЬЯПАСЕ ПО ТИПАМ ПРИВОДА, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 71. РЫНОК ТРАКТОРОВ В ШТАТЕ ЧЬЯПАС, ПО ТИПАМ ПРИВОДА, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 72. РЫНОК ТРАКТОРОВ В ШЬЯПАСЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 73. РЫНОК ТРАКТОРОВ В ШЬЯПАСЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 74 РЫНОК ТРАКТОРОВ В ШЬЯПАСЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ОСП ТЫСЯЧИ)

ТАБЛИЦА 75. РЫНОК ТРАКТОРОВ В ШЬЯПАСЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 76. РЫНОК ТРАКТОРОВ В ШЬЯПАСЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 77. РЫНОК ТРАКТОРОВ В ШТАТЕ ЧЬЯПАС ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 78 РЫНОК ТРАКТОРОВ «ЧИХУАХУА» ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 79 РЫНОК ТРАКТОРОВ CHIHUAHUA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 80. РЫНОК ТРАКТОРОВ «ЧИХУАХУА» ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 81 РЫНОК ТРАКТОРОВ CHIHUAHUA ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 82 РЫНОК ТРАКТОРОВ CHIHUAHUA ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 83 РЫНОК ТРАКТОРОВ CHIHUAHUA ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 84 РЫНОК ТРАКТОРОВ CHIHUAHUA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 85 РЫНОК ТРАКТОРОВ CHIHUAHUA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 86 РЫНОК ТРАКТОРОВ «ЧИХУАХУА» ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 87. РЫНОК ТРАКТОРОВ «ЧИХУАХУА» ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 88 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 89 РЫНОК ТРАКТОРОВ СЬЮДАД-ДЕ-МЕХИКО ПО КАТЕГОРИЯМ ЛОШАДЕЙ СИЛОВ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 90 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 91 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 92 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 93 РЫНОК ТРАКТОРОВ СЬЮДАД-ДЕ-МЕХИКО ПО ПРИМЕНЕНИЮ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 94 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 95 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 96 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ, ЕСЛИ НЕ ИМЕЕТ ЗНАЧЕНИЯ)

ТАБЛИЦА 97 РЫНОК ТРАКТОРОВ В МЕКСИКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 98 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 99 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 100 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 101 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 102 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 103 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 104 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 105 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 106 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 107 РЫНОК ТРАКТОРОВ КОАУИЛЫ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 108 РЫНОК ТРАКТОРОВ COLIMA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 109 РЫНОК ТРАКТОРОВ COLIMA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 110 РЫНОК ТРАКТОРОВ COLIMA ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 111 РЫНОК ТРАКТОРОВ COLIMA ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 112 РЫНОК ТРАКТОРОВ COLIMA ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 113 РЫНОК ТРАКТОРОВ COLIMA ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 114 РЫНОК ТРАКТОРОВ COLIMA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 115 РЫНОК ТРАКТОРОВ COLIMA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 116 РЫНОК ТРАКТОРОВ COLIMA ПО РАБОЧЕЙ МАССЕ, 2018-2032 (В ТЫСЯЧАХ)

ТАБЛИЦА 117 РЫНОК ТРАКТОРОВ COLIMA ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 118 РЫНОК ТРАКТОРОВ DURANGO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 119 РЫНОК ТРАКТОРОВ DURANGO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 120 РЫНОК ТРАКТОРОВ DURANGO ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 121 РЫНОК ТРАКТОРОВ DURANGO ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 122 РЫНОК ТРАКТОРОВ DURANGO ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 123 РЫНОК ТРАКТОРОВ DURANGO ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 124 РЫНОК ТРАКТОРОВ DURANGO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 125 РЫНОК ТРАКТОРОВ DURANGO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 126 РЫНОК ТРАКТОРОВ DURANGO ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 127 РЫНОК ТРАКТОРОВ DURANGO ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 128 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 129 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 130 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 131 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 132 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 133 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 134 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 135 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 136 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 137 РЫНОК ТРАКТОРОВ ГУАНАХУАТО ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 138 РЫНОК ТРАКТОРОВ GUERRERO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 139 РЫНОК ТРАКТОРОВ GUERRERO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 140 РЫНОК ТРАКТОРОВ GUERRERO ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 141 РЫНОК ТРАКТОРОВ GUERRERO ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 142 РЫНОК ТРАКТОРОВ GUERRERO ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 143 РЫНОК ТРАКТОРОВ GUERRERO ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 144 РЫНОК ТРАКТОРОВ GUERRERO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 145 РЫНОК ТРАКТОРОВ GUERRERO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 146 РЫНОК ТРАКТОРОВ GUERRERO ПО РАБОЧЕЙ МАССЕ, 2018-2032 (В ТЫСЯЧАХ)

ТАБЛИЦА 147 РЫНОК ТРАКТОРОВ GUERRERO ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 148 РЫНОК ТРАКТОРОВ HIDALGO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 149 РЫНОК ТРАКТОРОВ HIDALGO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 150 РЫНОК ТРАКТОРОВ HIDALGO ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 151 РЫНОК ТРАКТОРОВ HIDALGO ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 152 РЫНОК ТРАКТОРОВ HIDALGO ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 153 РЫНОК ТРАКТОРОВ HIDALGO ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 154 РЫНОК ТРАКТОРОВ HIDALGO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 155 РЫНОК ТРАКТОРОВ HIDALGO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 156 РЫНОК ТРАКТОРОВ HIDALGO ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 157 РЫНОК ТРАКТОРОВ HIDALGO ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 158 РЫНОК ТРАКТОРОВ JALISCO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 159 РЫНОК ТРАКТОРОВ JALISCO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 160 РЫНОК ТРАКТОРОВ JALISCO ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 161 РЫНОК ТРАКТОРОВ JALISCO ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 162 РЫНОК ТРАКТОРОВ JALISCO ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 163 РЫНОК ТРАКТОРОВ JALISCO ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 164 РЫНОК ТРАКТОРОВ JALISCO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 165 РЫНОК ТРАКТОРОВ JALISCO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 166 РЫНОК ТРАКТОРОВ JALISCO ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ)

ТАБЛИЦА 167 РЫНОК ТРАКТОРОВ JALISCO ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 168 РЫНОК ТРАКТОРОВ В МЕКСИКЕ (ESTADO DE MÉXICO) ПО КАТЕГОРИЯМ ЛОШАДЕЙ, 2018–2032 ГГ. (ТЫСЯЧ ESP)

ТАБЛИЦА 169 РЫНОК ТРАКТОРОВ В МЕКСИКЕ (ESTADO DE MÉXICO) ПО КАТЕГОРИЯМ ЛОШАДЕЙ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 170 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ПРИВОДНЫМ МЕХАНИЗМАМ, 2018–2032 ГГ. (ТЫСЯЧ ESP)

ТАБЛИЦА 171 РЫНОК ТРАКТОРОВ МЕХИКО (ESTADO DE MÉXICO) ПО ПРИВОДНЫМ МЕХАНИЗМАМ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 172 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ПРИМЕНЕНИЮ, 2018–2032 ГГ. (ТЫСЯЧ ESP)

ТАБЛИЦА 173 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ПРИМЕНЕНИЮ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 174 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ТИПАМ ДВИГАТЕЛЕЙ, 2018–2032 ГГ. (ТЫСЯЧ ESP)

ТАБЛИЦА 175 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ТИПАМ ДВИГАТЕЛЕЙ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 176 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ЭКСПЛУАТАЦИОННОЙ ВЕСЕ, 2018–2032 ГГ. (ТЫСЯЧ ESP)

ТАБЛИЦА 177 РЫНОК ТРАКТОРОВ МЕКСИКА (ESTADO DE MÉXICO) ПО ЭКСПЛУАТАЦИОННОЙ ВЕСЕ, 2018–2032 ГГ. (ЕД.)

ТАБЛИЦА 178 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 179 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 180 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 181 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 182 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО ПРИМЕНЕНИЮ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 183 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 184 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 185 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 186 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ, ЕСЛИ НЕ ИМЕЕТ ЗНАЧЕНИЯ)

ТАБЛИЦА 187 РЫНОК ТРАКТОРОВ МИКХОАКАНА ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 188 РЫНОК ТРАКТОРОВ MORELOS ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 189 РЫНОК ТРАКТОРОВ MORELOS ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 190 РЫНОК ТРАКТОРОВ MORELOS ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 191 РЫНОК ТРАКТОРОВ MORELOS ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 192 РЫНОК ТРАКТОРОВ MORELOS ПО ПРИМЕНЕНИЮ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 193 РЫНОК ТРАКТОРОВ MORELOS ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 194 РЫНОК ТРАКТОРОВ MORELOS ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 195 РЫНОК ТРАКТОРОВ MORELOS ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 196 РЫНОК ТРАКТОРОВ MORELOS ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ)

ТАБЛИЦА 197 РЫНОК ТРАКТОРОВ MORELOS ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 198 РЫНОК ТРАКТОРОВ NAYARIT ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 199 РЫНОК ТРАКТОРОВ NAYARIT ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 200 РЫНОК ТРАКТОРОВ NAYARIT ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 201 РЫНОК ТРАКТОРОВ NAYARIT ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 202 РЫНОК ТРАКТОРОВ NAYARIT ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 203 РЫНОК ТРАКТОРОВ NAYARIT ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 204 РЫНОК ТРАКТОРОВ NAYARIT ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 205 РЫНОК ТРАКТОРОВ NAYARIT ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 206 РЫНОК ТРАКТОРОВ NAYARIT ПО РАБОЧЕЙ МАССЕ, 2018-2032 (В ТЫСЯЧАХ)

ТАБЛИЦА 207 РЫНОК ТРАКТОРОВ NAYARIT ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 208 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОН ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 209 РЫНОК ТРАКТОРОВ NUEVO LEÓN ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 210 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОНА ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 211 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОН ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 212 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОНА ПО ПРИМЕНЕНИЮ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 213 РЫНОК ТРАКТОРОВ NUEVO LEÓN ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 214 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОН ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 215 РЫНОК ТРАКТОРОВ NUEVO LEÓN ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 216 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОН ПО РАБОЧЕЙ МАССЕ, 2018-2032 (В ТЫСЯЧАХ)

ТАБЛИЦА 217 РЫНОК ТРАКТОРОВ НУЭВО-ЛЕОН ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 218 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 219 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 220 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 221 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 222 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 223 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 224 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 225 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 226 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 227 РЫНОК ТРАКТОРОВ В ОАХАКЕ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 228 РЫНОК ТРАКТОРОВ PUEBLA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 229 РЫНОК ТРАКТОРОВ PUEBLA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 230 РЫНОК ТРАКТОРОВ PUEBLA ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 231 РЫНОК ТРАКТОРОВ PUEBLA ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 232 РЫНОК ТРАКТОРОВ PUEBLA ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 233 РЫНОК ТРАКТОРОВ PUEBLA ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 234 РЫНОК ТРАКТОРОВ PUEBLA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 235 РЫНОК ТРАКТОРОВ PUEBLA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 236 РЫНОК ТРАКТОРОВ PUEBLA ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ)

ТАБЛИЦА 237 РЫНОК ТРАКТОРОВ PUEBLA ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 238 РЫНОК ТРАКТОРОВ В КВЕРЕТАРО ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 239 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 240 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 241 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 242 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО ПРИМЕНЕНИЮ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 243 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 244 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 245 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 246 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ, ЕСЛИ НЕ ИМЕЕТ ЗНАЧЕНИЯ)

ТАБЛИЦА 247 РЫНОК ТРАКТОРОВ КВЕРЕТАРО ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 248 РЫНОК ТРАКТОРОВ QUANTA ROO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 249 РЫНОК ТРАКТОРОВ QUANTA ROO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 250 РЫНОК ТРАКТОРОВ QUANTA ROO ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 251 РЫНОК ТРАКТОРОВ QUANTA ROO ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 252 РЫНОК ТРАКТОРОВ QUANTA ROO ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 253 РЫНОК ТРАКТОРОВ QUANTA ROO ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 254 РЫНОК ТРАКТОРОВ QUANTA ROO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 255 РЫНОК ТРАКТОРОВ QUANTA ROO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 256 РЫНОК ТРАКТОРОВ QUANTA ROO ПО РАБОЧЕЙ ВЕСУ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 257 РЫНОК ТРАКТОРОВ QUANTA ROO ПО РАБОЧЕЙ ВЕСЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 258 РЫНОК ТРАКТОРОВ В САН-ЛУИС-ПОТОСИ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 259 РЫНОК ТРАКТОРОВ В САН-ЛУИС-ПОТОСИ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 260 РЫНОК ТРАКТОРОВ САН-ЛУИС-ПОТОСИ ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 261 РЫНОК ТРАКТОРОВ САН-ЛУИС-ПОТОСИ ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 262 РЫНОК ТРАКТОРОВ САН-ЛУИС-ПОТОСИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 263 РЫНОК ТРАКТОРОВ В САН-ЛУИС-ПОТОСИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 264 РЫНОК ТРАКТОРОВ САН-ЛУИС-ПОТОСИ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 265 РЫНОК ТРАКТОРОВ В САН-ЛУИС-ПОТОСИ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 Г. (ЕДИНИЦЫ)

ТАБЛИЦА 266 РЫНОК ТРАКТОРОВ САН-ЛУИС-ПОТОСИ ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ, ЕСЛИ НЕ МЕНЕЕ)

ТАБЛИЦА 267 РЫНОК ТРАКТОРОВ В САН-ЛУИС-ПОТОСИ ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 268 РЫНОК ТРАКТОРОВ SALONA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 269 РЫНОК ТРАКТОРОВ SALONA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 270 РЫНОК ТРАКТОРОВ SALONA ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 271 РЫНОК ТРАКТОРОВ SALONA ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 272 РЫНОК ТРАКТОРОВ SALONA ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 273 РЫНОК ТРАКТОРОВ SALONA ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 274 РЫНОК ТРАКТОРОВ SALONA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 275 РЫНОК ТРАКТОРОВ SALONA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 276 РЫНОК ТРАКТОРОВ SALONA ПО РАБОЧЕЙ МАССЕ, 2018-2032 (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 277 РЫНОК ТРАКТОРОВ SALONA ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 278 РЫНОК ТРАКТОРОВ SONORA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 279 РЫНОК ТРАКТОРОВ SONORA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 280 РЫНОК ТРАКТОРОВ SONORA ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 281 РЫНОК ТРАКТОРОВ SONORA ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 282 РЫНОК ТРАКТОРОВ SONORA ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 283 РЫНОК ТРАКТОРОВ SONORA ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 284 РЫНОК ТРАКТОРОВ SONORA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 285 РЫНОК ТРАКТОРОВ SONORA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 286 РЫНОК ТРАКТОРОВ SONORA ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ ДОЛЛАРОВ)

ТАБЛИЦА 287 РЫНОК ТРАКТОРОВ SONORA ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 288 РЫНОК ТРАКТОРОВ TABASCO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 289 РЫНОК ТРАКТОРОВ TABASCO ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 290 РЫНОК ТРАКТОРОВ TABASCO ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 291 РЫНОК ТРАКТОРОВ TABASCO ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 292 РЫНОК ТРАКТОРОВ TABASCO ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСНОВНЫЕ ТЫСЯЧИ)

ТАБЛИЦА 293 РЫНОК ТРАКТОРОВ TABASCO ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 294 РЫНОК ТРАКТОРОВ TABASCO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 295 РЫНОК ТРАКТОРОВ TABASCO ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 296 РЫНОК ТРАКТОРОВ TABASCO ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ)

ТАБЛИЦА 297 РЫНОК ТРАКТОРОВ TABASCO ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 298 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 299 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 300 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 301 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 302 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 303 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 304 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 305 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 306 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ)

ТАБЛИЦА 307 РЫНОК ТРАКТОРОВ TAMAULIPAS ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 308 РЫНОК ТРАКТОРОВ TLAXCALA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 309 РЫНОК ТРАКТОРОВ TLAXCALA ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 310 РЫНОК ТРАКТОРОВ TLAXCALA ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 311 РЫНОК ТРАКТОРОВ TLAXCALA ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 312 РЫНОК ТРАКТОРОВ TLAXCALA ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСНОВНЫЕ ТЫСЯЧИ)

ТАБЛИЦА 313 РЫНОК ТРАКТОРОВ TLAXCALA ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 314 РЫНОК ТРАКТОРОВ TLAXCALA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 315 РЫНОК ТРАКТОРОВ TLAXCALA ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 316 РЫНОК ТРАКТОРОВ TLAXCALA ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 317 РЫНОК ТРАКТОРОВ TLAXCALA ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 318 РЫНОК ТРАКТОРОВ VERACRUZ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 319 РЫНОК ТРАКТОРОВ VERACRUZ ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 320 РЫНОК ТРАКТОРОВ VERACRUZ ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 321 РЫНОК ТРАКТОРОВ VERACRUZ ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 322 РЫНОК ТРАКТОРОВ VERACRUZ ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 323 РЫНОК ТРАКТОРОВ VERACRUZ ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 324 РЫНОК ТРАКТОРОВ VERACRUZ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 325 РЫНОК ТРАКТОРОВ VERACRUZ ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 326 РЫНОК ТРАКТОРОВ VERACRUZ ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 327 РЫНОК ТРАКТОРОВ VERACRUZ ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 328 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 329 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 330 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО ТИПАМ ПРИВОДА, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 331 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 332 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 333 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 334 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 335 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 336 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО РАБОЧЕЙ МАССЕ, 2018-2032 Г. (В ТЫСЯЧАХ, ЕСЛИ НЕ ИМЕЕТ ЗНАЧЕНИЯ)

ТАБЛИЦА 337 РЫНОК ТРАКТОРОВ ЮКАТАНА ПО РАБОЧЕЙ МАССЕ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 338 РЫНОК ТРАКТОРОВ ZACATECAS ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ОС. ТЫСЯЧИ)

ТАБЛИЦА 339 РЫНОК ТРАКТОРОВ ZACATECAS ПО КАТЕГОРИЯМ МОЩНОСТИ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 340 РЫНОК ТРАКТОРОВ ЗАКАТЕКАС ПО ТИПАМ ПРИВОДА, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 341 РЫНОК ТРАКТОРОВ ZACATECAS ПО ТИПАМ ПРИВОДА, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 342 РЫНОК ТРАКТОРОВ ZACATECAS ПО ПРИМЕНЕНИЮ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 343 РЫНОК ТРАКТОРОВ ZACATECAS ПО ПРИМЕНЕНИЮ, 2018-2032 (ЕДИНИЦЫ)

ТАБЛИЦА 344 РЫНОК ТРАКТОРОВ ЗАКАТЕКАС ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 345 РЫНОК ТРАКТОРОВ ZACATECAS ПО ТИПАМ ДВИГАТЕЛЯ, 2018-2032 ГОДЫ (ЕДИНИЦЫ)

ТАБЛИЦА 346 РЫНОК ТРАКТОРОВ ZACATECAS ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ОСП ТЫСЯЧИ)

ТАБЛИЦА 347 РЫНОК ТРАКТОРОВ ZACATECAS ПО РАБОЧЕЙ МАССЕ, 2018-2032 (ЕДИНИЦЫ)

Список рисунков

РИСУНОК 1. РЫНОК ТРАКТОРОВ В МЕКСИКЕ

Рисунок 2. Рынок тракторов в Мексике: триангуляция данных.

Рисунок 3. Рынок тракторов в Мексике: анализ DROC.

Рисунок 4. Рынок тракторов в Мексике: глобальный и региональный анализ рынка.

Рисунок 5. Рынок тракторов в Мексике: анализ компаний.

Рисунок 6. Рынок тракторов в Мексике: многофакторное моделирование.

Рисунок 7. Рынок тракторов в Мексике: демографические данные по результатам интервью.

Рисунок 8. Рынок тракторов Мексики: сетка позиций на рынке DBMR.

Рисунок 9. Рынок тракторов в Мексике: анализ доли поставщиков.

РИСУНОК 10 КРАТКОЕ ИЗЛОЖЕНИЕ

Рисунок 11. Рынок тракторов в Мексике: сегментация.

Рисунок 12. Мировой рынок электротехнической стали состоит из пяти сегментов по категориям мощности (2024 г.).

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 14. Инициативы правительства по механизации сельского хозяйства, способствующие внедрению тракторов, будут стимулировать рынок тракторов в Мексике в прогнозируемый период.

Рисунок 15. Ожидается, что сегмент тракторов с различной мощностью займет наибольшую долю рынка Мексики в 2025 и 2032 годах.

Рисунок 16. Анализ DROC.

Рисунок 17. Рынок тракторов Мексики: по категориям мощности, 2024 год.

Рисунок 18. Рынок тракторов в Мексике: по типу приводного механизма, 2024 год.

Рисунок 19. Рынок тракторов в Мексике: области применения, 2024 год.

Рисунок 20. Рынок тракторов в Мексике: типы двигателей, 2024 год.

Рисунок 21. Рынок тракторов в Мексике: рабочая масса, 2024 год.

Рисунок 22. Рынок тракторов в Мексике: доля компаний в 2024 году (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.