Middle East And Africa Chronic Disease Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

424.50 Million

USD

1,185.66 Million

2025

2033

USD

424.50 Million

USD

1,185.66 Million

2025

2033

| 2026 –2033 | |

| USD 424.50 Million | |

| USD 1,185.66 Million | |

| % | |

|

Сегментация рынка управления хроническими заболеваниями на Ближнем Востоке и в Африке по типу (решения и услуги), типу решения (локальное решение, облачное решение и веб-решение), типу услуги (образовательные услуги, услуги по внедрению, консультационные услуги и другие), показаниям к применению (сердечно-сосудистые заболевания (ССЗ), диабет, хроническая обструктивная болезнь легких (ХОБЛ), артрит, астма, рак и другие), конечным пользователям (медицинские учреждения, плательщики медицинских услуг и другие) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста рынка лечения хронических заболеваний на Ближнем Востоке и в Африке

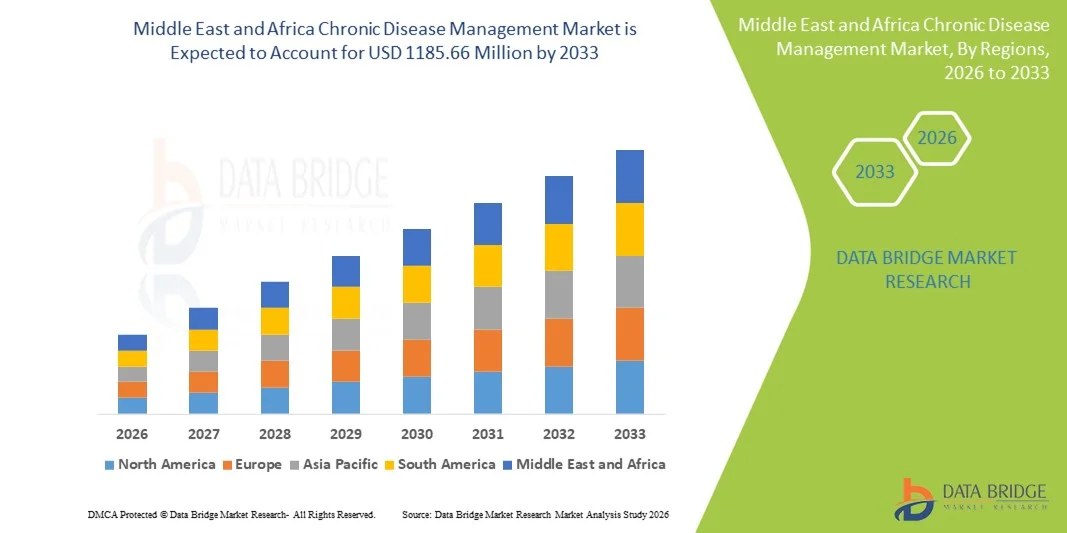

- По данным Data Bridge Market Research Analysis Объем рынка лечения хронических заболеваний на Ближнем Востоке и в Африке оценивается как424,5 млн долларов в 2025 годуОжидается, что он достигнет1185,66 млн долларов США к 2033 году, вCAGR 13,70%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим внедрением цифровых технологий здравоохранения.Дистанционный мониторинг пациентовСистемы и подключенные медицинские устройства, которые трансформируют хроническую медицинскую помощь как на дому, так и в клинических условиях. Растущая цифровизация здравоохранения обеспечивает постоянный мониторинг, обмен данными в режиме реального времени и проактивное управление заболеваниями.

- Кроме того, растущий спрос со стороны пациентов, поставщиков медицинских услуг и плательщиков за экономически эффективные, удобные и интегрированные решения по уходу позиционирует платформы управления хроническими заболеваниями как предпочтительный подход для управления долгосрочными условиями. Эти комбинированные факторы ускоряют принятие решений по управлению хроническими заболеваниями, тем самым значительно повышая общий рост рынка.

Размер рынка и прогноз

- Рыночная стоимость (2025):$424,5 млн.

- Ожидаемая рыночная стоимость (2033):1185,66 млн. долларов США

- Прогноз CAGR (2026–2033):13.70%

Ближний Восток и Африка Анализ рынка управления хроническими заболеваниями

- Решения для управления хроническими заболеваниями, которые включают цифровые платформы, инструменты удаленного мониторинга и системы координации ухода, становятся неотъемлемой частью современной доставки медицинских услуг как на дому, так и в клинических условиях благодаря их способности улучшать результаты лечения пациентов, улучшать непрерывность ухода и сокращать долгосрочные расходы на здравоохранение.

- Растущий спрос на решения для управления хроническими заболеваниями в первую очередь обусловлен растущей распространенностью хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и респираторные расстройства, а также растущим внедрением цифровых технологий здравоохранения, телемедицинских услуг и моделей ухода, ориентированных на пациента.

- Саудовская Аравия доминировала на рынке управления хроническими заболеваниями с самой большой долей доходов в 39,6% в 2025 году, поддерживаемой значительными государственными инвестициями в инфраструктуру здравоохранения, сильными инициативами по продвижению цифрового здравоохранения и телемедицины, растущим внедрением решений удаленного мониторинга пациентов и растущим акцентом на улучшение оказания помощи при хронических состояниях в больницах и учреждениях по уходу на дому.

- Ожидается, что ОАЭ станет самым быстрорастущим регионом на рынке управления хроническими заболеваниями в течение прогнозируемого периода, что будет обусловлено увеличением цифровизации здравоохранения, расширением внедрения решений в области здравоохранения на основе ИИ, растущими инвестициями в ИТ в области здравоохранения и растущим спросом на управление хронической помощью с использованием технологий среди стареющего и заботящегося о здоровье населения.

- Сегмент решений доминировал на крупнейшей доле рынка в 61,8% в 2025 году, что обусловлено растущим внедрением цифровых платформ здравоохранения, которые обеспечивают непрерывный мониторинг пациентов и предоставление услуг, основанных на данных.

Сфера охвата и сегментация рынка управления хроническими заболеваниями

|

Атрибуты |

Управление хроническими заболеваниями Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке лечения хронических заболеваний на Ближнем Востоке и в Африке

Переход к цифровым, пациент-центрическим и интегрированным моделям ухода

- Значительной и ускоряющейся тенденцией на мировом рынке управления хроническими заболеваниями (CDM) является переход от эпизодической, больничной помощи к непрерывным, ориентированным на пациента моделям управления. Системы здравоохранения во всем мире все больше сосредотачиваются на долгосрочном мониторинге заболеваний, раннем вмешательстве и персонализированных путях ухода для улучшения результатов для пациентов с хроническими заболеваниями, такими как диабет, сердечно-сосудистые заболевания, респираторные расстройства и рак.

- Широкое внедрение цифровых медицинских платформ, инструментов удаленного мониторинга пациентов и электронных медицинских карт позволяет постоянно отслеживать параметры здоровья пациентов за пределами традиционных клинических условий.

- Например, поставщики медицинских услуг в Северной Америке, на Ближнем Востоке и в Африке используют программы дистанционного мониторинга глюкозы для пациентов с диабетом и подключенные решения для мониторинга сердца для отслеживания пациентов с сердечной недостаточностью в домашних условиях, что позволяет клиницистам вмешиваться на ранней стадии, когда показатели риска повышаются.

- Интегрированные подходы к уходу набирают обороты во всем мире, подчеркивая сотрудничество между больницами, поставщиками первичной медико-санитарной помощи, аптеками, плательщиками и службами по уходу на дому. Такая интеграция помогает оптимизировать координацию ухода, минимизировать пробелы в лечении и обеспечить непрерывность ухода на разных стадиях прогрессирования заболевания.

- Еще одной заметной тенденцией является растущий акцент на профилактическую помощь и раннюю диагностику в рамках программ лечения хронических заболеваний. Правительства и организации здравоохранения инвестируют в инициативы по скринингу, программы управления образом жизни и стратегии управления здравоохранением населения для снижения бремени болезней и долгосрочных расходов на здравоохранение.

- Кроме того, модели ухода, основанные на ценностях, меняют методы лечения хронических заболеваний во всем мире, при этом поставщики услуг все чаще стимулируются к улучшению результатов лечения пациентов, а не объема предоставляемых услуг. Этот сдвиг стимулирует принятие ориентированных на результат решений МЧР, ориентированных на долгосрочный контроль заболеваний и улучшение качества жизни.

- В целом, эта эволюция в сторону более целостного, скоординированного и ориентированного на пациента ухода переопределяет глобальные ожидания в отношении управления хроническими заболеваниями и стимулирования устойчивого роста рынка как в развитых, так и в развивающихся странах.

Динамика рынка хронических заболеваний на Ближнем Востоке и в Африке

водитель

Растущее глобальное бремя хронических заболеваний и старения населения

- Растущая распространенность хронических заболеваний во всем мире является основной движущей силой роста глобального рынка управления хроническими заболеваниями. Такие состояния, как диабет, сердечно-сосудистые расстройства, хронические респираторные заболевания и рак, неуклонно растут из-за сидячего образа жизни, нездоровых диетических привычек, урбанизации и увеличения продолжительности жизни.

- Глобальное старение населения в значительной степени способствует этой тенденции, поскольку пожилые люди более восприимчивы к долгосрочным условиям, требующим постоянного мониторинга и управления.

- Например, в таких странах, как Япония, Германия и Италия, где высока доля пожилых граждан, расширяются программы хронической помощи, ориентированные на долгосрочное лечение сердечно-сосудистых заболеваний, артрита и нейродегенеративных расстройств.

- Системы здравоохранения во всех регионах находятся под растущим давлением, чтобы справиться с растущим клиническим и экономическим бременем, связанным с хроническими заболеваниями. Эффективные программы МЧР помогают сократить госпитализацию, снизить показатели реадмиссии и улучшить долгосрочные результаты лечения пациентов, что делает их стратегическим приоритетом как для государственных, так и для частных поставщиков медицинских услуг.

- Кроме того, повышение осведомленности пациентов о важности проактивного лечения заболеваний и соблюдения планов лечения способствует росту рынка. Работодатели и страховщики также продвигают программы по хроническому уходу, чтобы уменьшить потери производительности и долгосрочные расходы на здравоохранение.

- В совокупности эти факторы стимулируют устойчивый глобальный спрос на комплексные решения по лечению хронических заболеваний в больницах, клиниках, учреждениях по уходу на дому и программах общественного здравоохранения.

Сдержанность/вызов

Высокая стоимость внедрения и неравный доступ к медицинской помощи

- Несмотря на сильные перспективы роста, мировой рынок лечения хронических заболеваний сталкивается с проблемами, связанными с высокими эксплуатационными расходами. Комплексные программы МЧР часто требуют значительных инвестиций в инфраструктуру, цифровые платформы, квалифицированных специалистов в области здравоохранения и текущих услуг по поддержке пациентов.

- В регионах с низким и средним уровнем дохода ограниченное финансирование здравоохранения и ограниченность ресурсов препятствуют широкому внедрению структурированных решений по лечению хронических заболеваний.

- Например, в некоторых частях Африки, Юго-Восточной Азии и Латинской Америки по-прежнему существуют пробелы в доступе к долгосрочным программам лечения диабета и гипертонии из-за нехватки специалистов в области здравоохранения и ограниченного охвата возмещением.

- Кроме того, различия в политике здравоохранения, структурах возмещения и нормативно-правовой среде в разных странах создают сложности для поставщиков и разработчиков решений, стремящихся масштабировать программы МЧР на международном уровне.

- Проблемы, связанные с пациентами, такие как низкая грамотность в отношении здоровья, плохая приверженность лечению и устойчивость к долгосрочным изменениям образа жизни, также могут ограничить эффективность инициатив по лечению хронических заболеваний.

- Устранение этих барьеров с помощью экономически эффективных моделей ухода, политики вспомогательного возмещения, обучения рабочей силы и обучения пациентов будет иметь важное значение для обеспечения справедливого доступа и устойчивого роста глобального рынка управления хроническими заболеваниями.

Сфера охвата рынка хронических заболеваний на Ближнем Востоке и в Африке

Рынок сегментирован по типу, типу решения, типу обслуживания, показанию заболевания и конечному пользователю.

- По типу

Исходя из типа, рынок управления хроническими заболеваниями подразделяется на решения и услуги. Сегмент решений доминировал на рынке с наибольшей долей выручки в 61,8% в 2025 году, чему способствовало растущее внедрение цифровых медицинских платформ, которые обеспечивают непрерывный мониторинг пациентов и предоставление медицинской помощи на основе данных. Решения для лечения хронических заболеваний объединяют данные пациентов, аналитику и инструменты поддержки клинических решений для улучшения результатов лечения. Организации здравоохранения все чаще предпочитают комплексные программные решения, которые упрощают координацию ухода и сокращают реадмиссию в больницы. Растущая распространенность хронических заболеваний и спрос на информацию о здоровье в режиме реального времени еще больше поддерживают доминирование. Интеграция сЭлектронные медицинские карты (EHR)повышает эффективность рабочего процесса. Решения также поддерживают индивидуальные планы ухода и управление здоровьем населения. Масштабируемость цифровых платформ способствует более широкому внедрению в системы здравоохранения. Увеличение инвестиций в цифровую инфраструктуру здравоохранения укрепляет лидерство на рынке. Регулятивная поддержка цифровой терапии также приносит пользу этому сегменту. Достижения в области ИИ и прогнозной аналитики повышают ценность. Высокий повторяющийся доход от лицензирования увеличивает долю рынка. Устойчивое внедрение на развитых рынках здравоохранения поддерживает доминирование.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый CAGR в 22,4% с 2026 по 2033 год, что обусловлено растущей потребностью в внедрении, обучении и консультационных услугах, связанных с платформами управления хроническими заболеваниями. По мере того, как поставщики медицинских услуг внедряют сложные цифровые системы, спрос на профессиональные услуги растет. Услуги поддерживают настройку системы, интеграцию и соответствие нормативным стандартам. Увеличение аутсорсинга ИТ и операционных услуг больницами ускоряет рост. Небольшие медицинские учреждения в значительной степени зависят от сторонних поставщиков услуг. Постоянное обновление системы и техническое обслуживание приводят к постоянному спросу на услуги. Расширение облачных платформ увеличивает зависимость от управляемых сервисов. Рост на развивающихся рынках также поддерживает внедрение услуг. Программы привлечения пациентов также требуют опыта обслуживания. Нехватка внутренних ИТ-специалистов повышает использование услуг. Консультационные услуги помогают оптимизировать модели ухода. Эти факторы в совокупности приводят к быстрому CAGR.

- Тип решения

На основе типа решения рынок управления хроническими заболеваниями подразделяется на локальное решение, облачное решение и веб-решение. На сегмент облачных решений приходится наибольшая доля выручки рынка в 48,6% в 2025 году, что обусловлено его масштабируемостью, экономичностью и простотой развертывания. Облачные платформы обеспечивают доступ к данным пациентов в режиме реального времени через настройки ухода. Поставщики медицинских услуг получают выгоду от сокращения расходов на инфраструктуру и более быстрого внедрения. Облачные решения поддерживают удаленный мониторинг пациентовтелемедицинаИнтеграция. Автоматические обновления и резервные копии данных повышают надежность работы. Взаимодействие со сторонними системами усиливает внедрение. Облачная аналитика улучшает принятие клинических решений. Повышение безопасности и сертификация соответствия повышают доверие. Ценообразование на основе подписки поддерживает получение долгосрочных доходов. Растущее признание моделей SaaS в здравоохранении усиливает доминирование. Крупные сети здравоохранения предпочитают централизованные облачные платформы. Правительственные инициативы по поддержке цифрового здравоохранения способствуют дальнейшему внедрению.

Ожидается, что сегмент веб-решений будет регистрировать самый быстрый CAGR в 21,1% с 2026 по 2033 год, что обусловлено его доступностью и минимальными требованиями к оборудованию. Веб-платформы обеспечивают легкий доступ через стандартные браузеры, улучшая удобство использования. Они особенно привлекательны для мелких и средних медицинских работников. Более быстрые сроки развертывания поддерживают принятие. Растущее проникновение интернета на развивающихся рынках ускоряет рост. Веб-решения обеспечивают беспрепятственное взаимодействие с пациентами через порталы. Более низкие первоначальные инвестиции привлекают бюджетные организации. Интеграция с мобильными приложениями повышает функциональность. Увеличение использования в амбулаторных и домашних условиях поддерживает расширение. Постоянные обновления функций улучшают производительность. Простота обучения снижает барьеры для усыновления. Эти преимущества приводят к быстрому CAGR.

- Тип обслуживания

По типу обслуживания рынок управления хроническими заболеваниями сегментирован на образовательный сервис, сервис внедрения, консультационный сервис и другие. Сегмент услуг по внедрению занимал самую большую долю рынка в 39,4% в 2025 году, что обусловлено сложностью развертывания платформ управления хроническими заболеваниями. Поставщики медицинских услуг нуждаются в экспертной поддержке для системной интеграции, миграции данных и настройки рабочих процессов. Услуги по внедрению обеспечивают минимальное нарушение клинических операций. Спрос среди больниц, переходящих от устаревших систем, высок. Соблюдение правил здравоохранения требует профессиональной реализации. Масштабные развертывания увеличивают объем обслуживания. Реализация под руководством поставщика улучшает производительность системы. Растущее внедрение мультимодульных платформ способствует росту. Услуги по внедрению сокращают время до стоимости. Высокая плата за обслуживание способствует доминированию доходов. Расширение развертывания на уровне предприятий укрепляет лидерство. Сильный повторный спрос поддерживает долю рынка.

Сегмент образовательных услуг, по прогнозам, вырастет на 23,6% с 2026 по 2033 год, что обусловлено необходимостью подготовки медицинских работников и пациентов. Эффективное использование цифровых платформ требует структурированных программ обучения. Рост популярности среди нетехнических пользователей увеличивает спрос. Образовательные услуги улучшают вовлеченность и приверженность пациентов. Организации здравоохранения отдают приоритет повышению квалификации персонала для цифровых рабочих процессов. Решения дистанционного обучения расширяют охват. Постоянные обновления программного обеспечения требуют постоянного обучения. Правительственные инициативы по поддержке цифровой грамотности способствуют росту. Программы самоуправления пациентов в значительной степени зависят от образовательных услуг. Расширение использования в домашних условиях поддерживает расширение. Многоязычное обучение способствует усыновлению. Эти факторы в совокупности приводят к высокому CAGR.

- По показаниям болезни

На основе показаний к заболеваниям рынок управления хроническими заболеваниями подразделяется на сердечно-сосудистые заболевания (ССЗ), диабет, ХОБЛ, артрит, астму, рак и другие. Сегмент диабета доминировал на рынке с наибольшей долей доходов в 34,9% в 2025 году, что обусловлено высокой глобальной распространенностью диабета и необходимостью постоянного мониторинга. Управление диабетом требует регулярного отслеживания уровня глюкозы, лекарств и факторов образа жизни. Цифровые платформы улучшают приверженность пациентов и результаты. Широкое внедрение устройств удаленного мониторинга поддерживает рост. Интеграция с носимыми устройствами повышает точность данных. Медицинские работники отдают предпочтение диабету из-за его долгосрочных осложнений. Поддержка программ по лечению диабета способствует усыновлению. Высокий объем пациентов приносит постоянный доход. Искусственный интеллект улучшает гликемический контроль. Сильное внимание к профилактической помощи поддерживает доминирование. Фармацевтические партнерства еще больше расширяют использование. Эти факторы поддерживают лидерство.

Ожидается, что сегмент сердечно-сосудистых заболеваний (ССЗ) будет наблюдать самый быстрый CAGR в 20,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости сердечными расстройствами. Повышение внимания к профилактической кардиологии способствует усыновлению. Дистанционный мониторинг артериального давления и частоты сердечных сокращений стимулирует спрос. Интеграция с носимыми устройствами ЭКГ улучшает доставку ухода. Мониторинг после госпитализации уменьшает реадмиссию. Правительственные инициативы, направленные на борьбу с болезнями сердца, стимулируют рост. Старение населения увеличивает базу пациентов. Анализ данных улучшает прогнозирование рисков. Принятие телекардиологии ускоряет рост. Повышение осведомленности о рисках, связанных с образом жизни, способствует расширению. Больницы инвестируют в долгосрочные платформы кардиологической помощи. Эти драйверы приводят к быстрому CAGR.

- Конечный пользователь

На основе конечного пользователя рынок управления хроническими заболеваниями подразделяется на поставщиков медицинских услуг, плательщиков медицинских услуг и других. Сегмент поставщиков медицинских услуг составил самую большую долю рынка в 52,7% в 2025 году, что обусловлено широким распространением в больницах, клиниках и специализированных центрах ухода. Провайдеры используют платформы управления хроническими заболеваниями для улучшения координации ухода. Цифровые инструменты улучшают мониторинг пациентов и приверженность лечению. Поставщики получают выгоду от снижения эксплуатационных расходов и улучшения результатов. Интеграция с клиническими рабочими процессами поддерживает эффективность. Высокая вовлеченность пациентов повышает удовлетворенность. Поставщики используют аналитику для управления здоровьем населения. Растущие модели ухода на основе ценности поддерживают принятие. Сильный инвестиционный потенциал стимулирует развертывание платформы. Крупные сети провайдеров приносят значительный доход. Регулирующие стимулы поощряют использование. Непрерывные инновации поддерживают доминирование.

Сегмент плательщиков медицинских услуг, как ожидается, будет расти на самом быстром CAGR 21,8% с 2026 по 2033 год, что обусловлено акцентом на модели сдерживания затрат и возмещения на основе результатов. Плательщики используют платформы управления хроническими заболеваниями для снижения долгосрочных расходов на здравоохранение. Анализ данных позволяет стратифицировать риски и осуществлять раннее вмешательство. Расширение программ профилактической помощи способствует росту. Плательщики сотрудничают с поставщиками услуг по комплексному оказанию медицинской помощи. Растущее бремя хронических заболеваний увеличивает вовлеченность плательщиков. Цифровые платформы повышают эффективность управления претензиями. Государственные страховые программы способствуют усыновлению. Расширение моделей управляемого ухода способствует росту. Плательщики инвестируют в инструменты привлечения пациентов. Улучшенная рентабельность инвестиций привлекает инвестиции. Эти факторы приводят к быстрому CAGR.

Региональный анализ рынка хронических заболеваний Ближнего Востока и Африки

- Прогнозируется, что рынок управления хроническими заболеваниями на Ближнем Востоке и в Африке будет расширяться в течение прогнозируемого периода, главным образом благодаря сильной нормативной базе, поддерживающей внедрение цифрового здравоохранения и растущее бремя хронических заболеваний во всем регионе. Растущее старение населения в сочетании с растущей распространенностью диабета, сердечно-сосудистых заболеваний и респираторных расстройств ускоряют спрос на решения для долгосрочного ухода.

- Европейские системы здравоохранения все больше ориентируются на профилактическую помощь, дистанционный мониторинг пациентов и ценностные модели ухода, которые значительно поддерживают рост рынка. Технологические достижения в области телездравоохранения, аналитики на основе искусственного интеллекта и совместимых платформ здравоохранения еще больше усиливают внедрение. Поддерживаемые правительством инициативы в области цифрового здравоохранения и поддержка возмещения также способствуют устойчивому росту.

- Рынок наблюдает сильное поглощение в больницах, амбулаторных клиниках и учреждениях по уходу на дому. Интеграция платформ управления хроническими заболеваниями в национальные системы здравоохранения становится все более распространенной. Повышение осведомленности пациентов и практики самоконтроля способствуют дальнейшему расширению. В целом, Ближний Восток и Африка остаются ключевым фактором роста мирового рынка.

Британский рынок управления хроническими заболеваниями Insight

Ожидается, что в течение прогнозируемого периода рынок управления хроническими заболеваниями в Великобритании будет расти с заметным CAGR, что обусловлено передовой цифровой экосистемой здравоохранения страны и сильным акцентом на комплексное оказание медицинской помощи. Национальная служба здравоохранения (NHS) продолжает содействовать удаленному мониторингу пациентов, цифровой терапии и скоординированным путям ухода для эффективного управления долгосрочными состояниями. Рост расходов на здравоохранение и увеличение распространенности хронических заболеваний стимулируют принятие решений по уходу с использованием технологий. Широкое использование подключенных медицинских устройств и мобильных медицинских приложений поддерживает вовлечение и приверженность пациентов. Надежная ИТ-инфраструктура здравоохранения Великобритании облегчает беспрепятственный обмен данными между поставщиками медицинских услуг. Растущие инвестиции в управление здравоохранением населения способствуют дальнейшему расширению рынка. Кроме того, активное государственно-частное сотрудничество ускоряет инновации. Увеличение внимания к сокращению госпитализации поддерживает спрос. Лидерство страны в области цифровой политики в области здравоохранения обеспечивает постоянную динамику рынка.

Немецкое исследование рынка хронических заболеваний

Ожидается, что в течение прогнозируемого периода рынок лечения хронических заболеваний в Германии будет расширяться на значительном CAGR, чему будет способствовать быстрая цифровизация здравоохранения и растущий спрос на эффективные решения для лечения хронических заболеваний. Упор Германии на инновации в области технологий здравоохранения и безопасность данных хорошо согласуется с передовыми платформами управления заболеваниями. Расширение использования электронных медицинских карт и телемедицинских услуг способствует росту рынка. Старение населения и рост заболеваемости хроническими заболеваниями являются ключевыми факторами спроса. Благоприятные рамки возмещения побуждают поставщиков медицинских услуг внедрять цифровые модели ухода. Надежная инфраструктура здравоохранения Германии позволяет масштабно внедрять системы лечения хронических заболеваний. Интеграция ИИ и аналитики улучшает клинические результаты и координацию лечения. Сильная осведомленность пациентов и культура профилактического здравоохранения также способствуют усыновлению. Инвестиции в здравоохранение продолжают расти. В целом, Германия представляет собой быстрорастущий рынок в Европе.

Какие компании на Ближнем Востоке и в Африке лидируют на рынке лечения хронических заболеваний

Отрасль управления хроническими заболеваниями в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Medtronic (Ирландия)

Philips Healthcare (Нидерланды)

• Oracle (США)

IBM Watson Health (США)

•Epic Systems Corporation (США)

Veradigm LLC (США)

McKesson Corporation (США)

Oracle Health (США)

ResMed (США)

•Omada Health (США)

Livongo Health (США)

Катализатор здоровья (США)

•Teladoc Health (США)

Биотелеметрия (США)

WellDoc (США)

iRhythm Technologies (США)

• Lumeon (Великобритания)

Siemens Healthineers (Германия)

GE HealthCare (США)

Последние события на рынке управления хроническими заболеваниями на Ближнем Востоке и в Африке

- В феврале 2023 года Cloud DX запустила свою первую программу удаленного мониторинга пациентов с диабетом 2 типа, представив специальный цифровой путь для поддержки управления диабетом с помощью связанных технологий здравоохранения с целевым оперативным развертыванием в канадских учреждениях первичной медико-санитарной помощи.

- В феврале 2023 года Lark Health и Smart Meter объявили о сотрудничестве по программе цифрового управления диабетом для систем здравоохранения, сочетая коучинг по уходу на основе искусственного интеллекта Lark с устройствами мониторинга глюкозы с клеточной поддержкой Smart Meter для улучшения дистанционного ухода и вовлечения пациентов для диабета 2 типа.

- В октябре 2024 года Glooko и Cerner объявили о официальном сотрудничестве по интеграции данных непрерывного мониторинга глюкозы (CGM) и диабета в электронные системы здравоохранения Cerner, что позволит клиницистам во всех сетях здравоохранения получить доступ к интегрированным данным о хроническом уходе для лучшего мониторинга пациентов.

- В октябре 2024 года мировой рынок управления хроническими заболеваниями, по прогнозам, достигнет 17,28 млн долларов США к 2033 году, что будет обусловлено ускоренным внедрением облачных решений, телемедицины и технологий дистанционного мониторинга для таких состояний, как диабет и сердечно-сосудистые заболевания.

- В октябре 2024 года StrideMD расширила свои стратегические партнерские отношения с Dexcom и Advanced Diabetes Supply (ADS) для улучшения дистанционного мониторинга пациентов и виртуального ухода за пациентами с диабетом, что позволило интегрировать непрерывный обмен данными о глюкозе и 24/7 специализированную поддержку пациентов, страдающих диабетом.

- В январе 2025 года Управление по контролю за продуктами и лекарствами США одобрило Ozempic (семаглутид) Novo Nordisk для лечения хронической болезни почек у взрослых с диабетом 2 типа, расширив его клиническое использование для снижения прогрессирования заболевания и риска почечной недостаточности в этой группе пациентов с высокой нагрузкой.

- В марте 2025 года Eli Lilly запустила свой препарат для лечения диабета и снижения веса Mounjaro в Индии после одобрения регулирующих органов, расширив глобальный доступ к ключевой терапии с двумя показаниями для диабета и ожирения, которая является основным фактором риска хронических заболеваний на развивающихся рынках.

- В июне 2025 года AstraZeneca подписала крупное соглашение о сотрудничестве стоимостью до 5,2 миллиона долларов с CSPC Pharmaceuticals для совместной разработки новых методов лечения хронических заболеваний с использованием платформ обнаружения лекарств ИИ, в частности, для лечения иммунологических и сердечно-сосудистых заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.