Middle East And Africa Critical Care Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.21 Billion

USD

2.06 Billion

2024

2032

USD

1.21 Billion

USD

2.06 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.06 Billion | |

| % | |

|

Сегментация рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке по типу продукции (терапевтические устройства, устройства для мониторинга пациентов , диагностические устройства, отделения и системы интенсивной терапии и другие устройства), популяционному составу пациентов (неонатальные, педиатрические, взрослые и гериатрические), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи, дистрибуция третьими лицами и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке

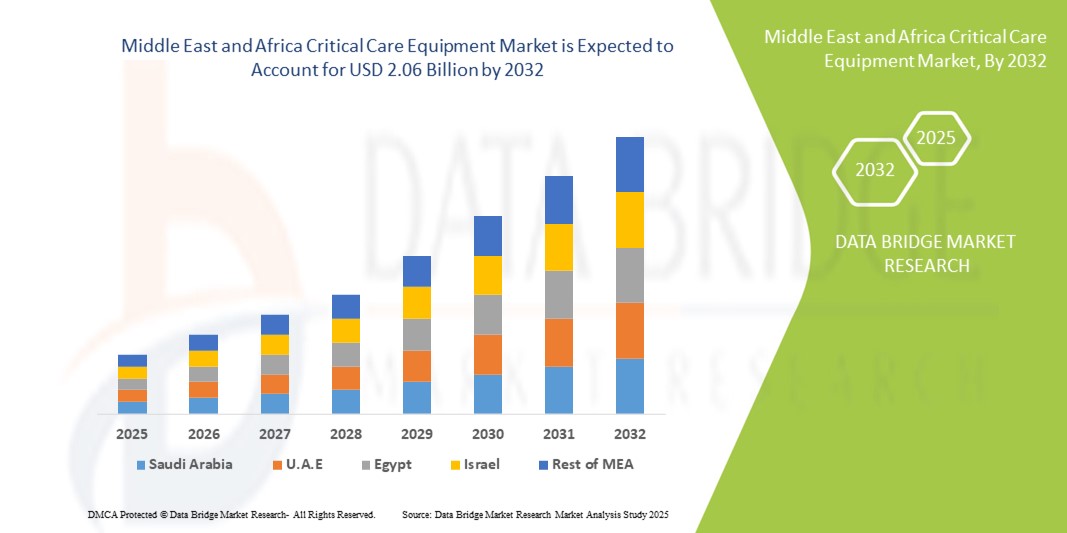

- Объем рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке в 2024 году оценивался в 1,21 млрд долларов США, а к 2032 году , как ожидается, он достигнет 2,06 млрд долларов США при среднегодовом темпе роста 6,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области оборудования для интенсивной терапии, обусловленным достижениями в области мониторинга пациентов, систем жизнеобеспечения и инновационных медицинских устройств. Эта тенденция приводит к росту цифровизации и автоматизации в отделениях интенсивной терапии, отделениях неотложной помощи и других учреждениях интенсивной терапии.

- Кроме того, растущий спрос на надежные, эффективные и комплексные решения для улучшения результатов лечения пациентов и оптимизации рабочих процессов в больницах превращает оборудование для интенсивной терапии в важнейший компонент современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение решений для интенсивной терапии, тем самым значительно стимулируя рост отрасли.

Анализ рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке

- Оборудование для интенсивной терапии, включающее аппараты искусственной вентиляции легких, мониторы пациентов, инфузионные насосы и другие системы жизнеобеспечения, становится все более важным в больницах и отделениях неотложной помощи по всему региону Ближнего Востока и Африки, что обусловлено ростом числа случаев хронических заболеваний, травм и растущей потребностью в современных решениях для интенсивной терапии.

- Спрос на оборудование для интенсивной терапии обусловлен, прежде всего, государственными инициативами в области здравоохранения, увеличением инвестиций в инфраструктуру больниц и ростом распространенности расстройств, связанных с образом жизни, требующих интенсивного мониторинга и лечения.

- Саудовская Аравия доминировала на рынке оборудования для интенсивной терапии на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 32,4% в 2024 году, чему способствовали значительные государственные инвестиции в рамках программы Vision 2030, быстрое расширение больниц третичного уровня и тесное сотрудничество с международными компаниями в области медицинских технологий для расширения возможностей отделений интенсивной терапии.

- Ожидается, что Южная Африка станет страной с самыми быстрыми темпами роста на рынке оборудования для интенсивной терапии в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, повышением спроса на современные системы мониторинга состояния пациентов и стремлением правительства укреплять инфраструктуру интенсивной терапии для борьбы как с инфекционными, так и с неинфекционными заболеваниями.

- Сегмент для взрослых доминировал на рынке оборудования для интенсивной терапии с долей 52,1% в 2024 году, что обусловлено высокой распространенностью неинфекционных заболеваний, таких как диабет, гипертония и сердечно-сосудистые заболевания, в регионе.

Область применения отчета и сегментация рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке оборудования для интенсивной терапии на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке

Повышенное удобство благодаря передовым решениям в области интенсивной терапии

- Важной и набирающей обороты тенденцией на рынке оборудования для интенсивной терапии на Ближнем Востоке и в Африке является растущее внедрение современных систем жизнеобеспечения и мониторинга, таких как аппараты ИВЛ нового поколения, инфузионные насосы и многопараметрические мониторы пациента. Этот сдвиг значительно повышает эффективность, улучшает результаты лечения пациентов и принятие клинических решений в отделениях интенсивной терапии (ОИТ).

- Например, последние модели портативных аппаратов ИВЛ разработаны для поддержки как инвазивных, так и неинвазивных режимов вентиляции, предоставляя медицинским работникам большую гибкость в лечении широкого спектра респираторных заболеваний. Аналогичным образом, современные системы мониторинга состояния пациентов теперь предоставляют непрерывные данные о жизненно важных параметрах в режиме реального времени, что позволяет быстрее и точнее проводить клинические вмешательства.

- Интеграция цифровых медицинских технологий в оборудование для интенсивной терапии позволяет реализовать такие функции, как предиктивный мониторинг, раннее выявление ухудшения состояния пациентов и автоматизированный обмен данными в больничных сетях. Например, современные инфузионные насосы оснащаются интеллектуальными системами дозирования для минимизации ошибок при назначении лекарств и обеспечения их точной подачи.

- Более того, расширенные возможности взаимодействия позволяют медицинским работникам интегрировать оборудование для интенсивной терапии с электронными медицинскими картами (ЭМК) и больничными информационными системами, обеспечивая бесперебойный обмен данными и централизованное управление лечением пациентов. Эта единая экосистема улучшает координацию между медицинскими бригадами и повышает общую эффективность работы отделения интенсивной терапии.

- Эта тенденция к более сложному, взаимосвязанному и удобному в использовании оборудованию для интенсивной терапии коренным образом меняет ожидания пациентов в этой области. В связи с этим ведущие компании уделяют особое внимание инновациям, таким как компактные, удобные для транспортировки аппараты ИВЛ и устройства гемодинамического мониторинга нового поколения, чтобы повысить доступность и гибкость в различных условиях оказания помощи.

- Спрос на современное оборудование для интенсивной терапии стремительно растет как в государственном, так и в частном секторе здравоохранения на Ближнем Востоке и в Африке, что обусловлено увеличением инвестиций в инфраструктуру больниц, ростом заболеваемости хроническими и острыми заболеваниями, а также повышенным вниманием к безопасности пациентов и клинической точности.

Динамика рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке

Водитель

Растущая потребность в связи с ростом числа критических заболеваний и расширением инфраструктуры здравоохранения

- Растущая распространенность хронических и острых заболеваний, таких как сердечно-сосудистые заболевания, респираторные заболевания и травмы, в сочетании с продолжающимся расширением инфраструктуры здравоохранения является существенной причиной повышенного спроса на оборудование для интенсивной терапии в регионе Ближнего Востока и Африки.

- Например, в марте 2024 года компания Philips Healthcare объявила о выпуске на рынок Ближнего Востока усовершенствованных мониторов пациентов серии IntelliVue MX, предназначенных для улучшения мониторинга в режиме реального времени в отделениях интенсивной терапии. Ожидается, что подобные инициативы ведущих компаний будут способствовать росту рынка оборудования для интенсивной терапии в прогнозируемый период.

- Поскольку правительства и частные поставщики медицинских услуг вкладывают значительные средства в модернизацию больниц и отделений интенсивной терапии, оборудование для интенсивной терапии, такое как аппараты искусственной вентиляции легких, инфузионные насосы и системы мониторинга состояния пациентов, становится незаменимым для обеспечения своевременного вмешательства и повышения показателей выживаемости пациентов.

- Кроме того, растущее бремя инфекционных заболеваний, наряду с программами обеспечения готовности к постпандемическому периоду, подчеркнуло важность устойчивой инфраструктуры отделений интенсивной терапии, что делает современные системы интенсивной терапии центральным элементом системы здравоохранения. Растущий спрос на портативные и удобные в использовании устройства также ускоряет их внедрение как в городских, так и в отдаленных медицинских учреждениях.

- Растущее внимание к безопасности пациентов, точности лечения и интеграции цифровых медицинских инструментов дополнительно стимулирует внедрение передовых решений для интенсивной терапии. Обучающие программы и сотрудничество между международными компаниями в сфере медицинских технологий и региональными органами здравоохранения также способствуют более широкому доступу к технологиям интенсивной терапии нового поколения.

Сдержанность/Вызов

Опасения по поводу высоких затрат и нехватки квалифицированной рабочей силы

- Несмотря на высокий спрос, высокие первоначальные затраты, связанные с приобретением современного оборудования для интенсивной терапии, остаются ключевым препятствием, особенно в регионах Ближнего Востока и Африки с ограниченными ресурсами. Создание полностью оснащённого отделения интенсивной терапии требует значительных инвестиций, что затрудняет внедрение новейших технологий для небольших больниц и клиник.

- Например, многопараметрические мониторы пациента со встроенной аналитикой или усовершенствованные аппараты ИВЛ с гибридными функциями часто имеют высокую цену, что может сдерживать их внедрение среди поставщиков медицинских услуг с ограниченным бюджетом.

- Еще одной критической проблемой является нехватка квалифицированных специалистов, способных работать со сложным оборудованием интенсивной терапии. Во многих регионах отделения интенсивной терапии испытывают нехватку квалифицированных реаниматологов, специалистов по респираторной терапии и биомедицинских инженеров, что приводит к недостаточному использованию современных систем.

- Решение этих проблем требует постоянного государственного финансирования, государственно-частного партнерства и масштабных программ обучения для развития местного потенциала. Кроме того, компании уделяют особое внимание разработке экономически эффективных решений, адаптированных к развивающимся рынкам, а также предлагают модели лизинга или подписки для решения проблемы доступности.

- Несмотря на сохраняющиеся проблемы с доступностью и рабочей силой, ожидается, что усилия по улучшению доступности обучения в сочетании с государственными инициативами по субсидированию модернизации отделений интенсивной терапии постепенно преодолеют эти барьеры и будут способствовать долгосрочному росту рынка.

Рынок оборудования для интенсивной терапии на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукта, популяции пациентов, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок оборудования для интенсивной терапии сегментируется на терапевтические устройства, устройства для мониторинга пациентов, диагностические устройства, блоки и системы интенсивной терапии и другие устройства. Сегмент терапевтических устройств занимал самую большую долю рынка в 37,5% в 2024 году, в первую очередь из-за растущего спроса на аппараты ИВЛ, инфузионные насосы и диализные аппараты в отделениях интенсивной терапии на Ближнем Востоке и в Африке. Рост распространенности хронических респираторных заболеваний, сердечно-сосудистых осложнений и заболеваний почек усилил зависимость от терапевтических устройств для поддержания пациентов в критическом состоянии. Расширение больниц по инициативе правительства в странах ССЗ в сочетании с ростом медицинского туризма еще больше ускорили закупки этих устройств. Кроме того, постоянные инновации в продукции, такие как аппараты ИВЛ на базе ИИ и передовые диализные системы, усилили рост этого сегмента. Роль терапевтических устройств как систем жизнеобеспечения на передовой обеспечивает их дальнейшее доминирование на рынке.

Прогнозируется, что сегмент устройств для мониторинга пациентов будет расти самыми быстрыми темпами в среднем на 20,4% в период с 2025 по 2032 год, что обусловлено растущим внедрением многопараметрических систем мониторинга в режиме реального времени в отделениях интенсивной терапии и неотложной помощи. Эти устройства позволяют непрерывно отслеживать жизненно важные показатели, такие как частота сердечных сокращений, сатурация крови кислородом и артериальное давление, что позволяет быстрее принимать клинические решения. Внедрение моделей теле-ОРИТ и беспроводного дистанционного мониторинга в африканских странах открыло новые возможности для поставщиков медицинских услуг. Повышенное внимание к снижению смертности в отделениях интенсивной терапии и внутрибольничных осложнений ускоряет инвестиции в решения для мониторинга. Кроме того, технологическая интеграция с искусственным интеллектом, Интернетом вещей и облачными платформами стимулирует переход к интеллектуальному мониторингу, обеспечивая быстрый рост этого сегмента в прогнозируемый период.

- По численности пациентов

На основе численности пациентов рынок оборудования для интенсивной терапии сегментируется на неонатальное, педиатрическое, взрослое и гериатрическое. На взрослый сегмент пришлась наибольшая доля в 52,1% в 2024 году, что обусловлено высокой распространенностью неинфекционных заболеваний, таких как диабет, гипертония и сердечно-сосудистые заболевания в регионе. Взрослые составляют большую часть госпитализаций в отделения интенсивной терапии из-за болезней, связанных с образом жизни, травм и хирургических вмешательств, требующих поддержки интенсивной терапии. Рост числа аварий, особенно дорожно-транспортных происшествий в Африке, также увеличил приток взрослых пациентов в отделения интенсивной терапии. Больницы на Ближнем Востоке модернизируют свои отделения интенсивной терапии для удовлетворения этих потребностей, увеличивая спрос на аппараты ИВЛ, инфузионные насосы и системы мониторинга. Доминирование взрослого населения в расходах на здравоохранение и зависимость от лечения обеспечивает им дальнейшее лидерство на рынке.

Ожидается, что гериатрический сегмент будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 18,7% в период с 2025 по 2032 год, что обусловлено быстрым старением населения в странах Ближнего Востока и Северной Африки. Пожилые пациенты особенно подвержены серьёзным осложнениям, включая сепсис, полиорганную недостаточность и респираторные заболевания, требующие длительного пребывания в отделениях интенсивной терапии. Рост продолжительности жизни в странах ССЗ, наряду с увеличением инвестиций в здравоохранение, усиливает спрос на инфраструктуру отделений интенсивной терапии, ориентированную на гериатрическую помощь. Специализированные устройства для ухода за пожилыми людьми, включая современные аппараты ИВЛ и кардиомониторы, получают всё большее распространение. Кроме того, государственные инициативы по улучшению доступа к медицинской помощи для пожилых людей ещё больше ускоряют траекторию роста этого сегмента.

- Конечным пользователем

На основе конечного пользователя рынок оборудования для интенсивной терапии сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент больниц занял наибольшую долю рынка в 61,4% в 2024 году, поскольку больницы остаются основными поставщиками услуг передовой интенсивной терапии на Ближнем Востоке и в Африке. Крупные больницы третичного уровня и финансируемые государством медицинские центры располагают обширными отделениями интенсивной терапии, оснащенными аппаратами ИВЛ, мониторами и системами диализа. Масштабные инвестиции в инфраструктуру общественного здравоохранения, особенно в Саудовской Аравии, ОАЭ и ЮАР, стимулируют внедрение оборудования для интенсивной терапии в больницах. Больницы также выступают в качестве центров направления пациентов в сложных случаях, обеспечивая постоянный спрос на высококлассные решения для отделений интенсивной терапии. Наличие специализированных медицинских работников и передовой инфраструктуры еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (АМХЦ) будет расти самыми быстрыми темпами в год – на 16,9% в период с 2025 по 2032 год, благодаря растущей популярности хирургических операций, выполняемых в тот же день, и амбулаторной интенсивной терапии. АМХЦ все чаще внедряют компактные и экономичные устройства для ОРИТ для краткосрочного мониторинга состояния послеоперационных пациентов. Ключевыми факторами этого роста являются рост инвестиций в частное здравоохранение и открытие новых хирургических центров в городских регионах Африки и Ближнего Востока. Растущее предпочтение пациентами экономически эффективных альтернатив пребыванию в стационаре также способствует их внедрению. Растущая роль АМХЦ в современном здравоохранении обеспечивает быстрый рост спроса на оборудование для интенсивной терапии.

- По каналу распространения

По каналам сбыта рынок оборудования для интенсивной терапии сегментируется на прямые тендеры, розничные продажи, дистрибуцию третьими лицами и другие. Сегмент прямых тендеров доминировал на рынке с долей 55,3% в 2024 году, что в первую очередь обусловлено государственными программами оптовых закупок по всему региону. Государственные больницы и национальные системы здравоохранения предпочитают централизованные тендеры для крупных закупок аппаратов ИВЛ, устройств мониторинга и инфузионных систем, обеспечивая экономическую эффективность и единообразие качества оборудования. Транснациональные производители медицинских изделий часто заключают долгосрочные контракты посредством тендеров, укрепляя свои позиции на рынке. Такие страны, как Саудовская Аравия, ОАЭ и ЮАР, разработали структурированные процессы закупок, в которых предпочтение отдается прямым тендерам, что обеспечивает их доминирующее положение в дистрибуции.

Прогнозируется, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 14,8% в период с 2025 по 2032 год, чему будет способствовать рост числа частных медицинских учреждений, специализированных клиник и небольших больниц, закупающих оборудование через дистрибьюторов или розничные каналы. Расширение сети розничных продавцов медицинских изделий и растущее проникновение платформ электронной коммерции в Африке делают оборудование более доступным. Розничные каналы обеспечивают более быструю доставку и гибкие условия закупок для медицинских учреждений, не имеющих права участвовать в тендерах. Этот переход к децентрализованным схемам закупок стимулирует значительный рост розничной торговли оборудованием для интенсивной терапии.

Региональный анализ рынка оборудования для интенсивной терапии

- Рынок оборудования для интенсивной терапии на Ближнем Востоке и в Африке, как ожидается, продемонстрирует устойчивый рост в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом инвестиций в инфраструктуру здравоохранения, государственными программами модернизации и растущим спросом на передовые решения для отделений интенсивной терапии.

- Растущее внимание к расширению больничных мощностей в регионе в сочетании с растущим бременем хронических и инфекционных заболеваний ускоряет внедрение оборудования для интенсивной терапии.

- Более того, международное сотрудничество и выход на рынок глобальных компаний в сфере медицинских технологий делают передовые технологии более доступными по всему региону.

Обзор рынка оборудования для интенсивной терапии в Саудовской Аравии

Рынок оборудования для интенсивной терапии Саудовской Аравии доминировал на рынке оборудования для интенсивной терапии на Ближнем Востоке и в Африке, достигнув наибольшей доли выручки в 32,4% в 2024 году благодаря значительным государственным инвестициям в рамках программы «Vision 2030», направленной на расширение инфраструктуры здравоохранения и модернизацию больниц. В стране наблюдается быстрый рост числа учреждений третичной медицинской помощи, при этом особое внимание уделяется расширению возможностей отделений интенсивной терапии. Сотрудничество с такими международными игроками, как Philips, GE Healthcare и Dräger, дополнительно повышает доступность современных аппаратов ИВЛ, инфузионных насосов и систем мониторинга состояния пациентов. Кроме того, рост частного сектора здравоохранения и растущий спрос на специализированные услуги интенсивной терапии стимулируют развитие рынка.

Обзор рынка оборудования для интенсивной терапии в Южной Африке

Рынок оборудования для интенсивной терапии в Южной Африке, как ожидается, станет самой быстрорастущей страной на рынке оборудования для интенсивной терапии Ближнего Востока и Африки в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, растущим спросом на передовые системы мониторинга пациентов и правительственными инициативами, направленными на укрепление инфраструктуры интенсивной терапии. Страна сталкивается с двойной проблемой здравоохранения: борется как с инфекционными заболеваниями, такими как ВИЧ и туберкулез, так и с растущей распространенностью неинфекционных заболеваний, включая сердечно-сосудистые и респираторные заболевания. Это повысило спрос на современное оборудование для отделений интенсивной терапии, такое как аппараты ИВЛ, диализные аппараты и многопараметрические мониторы. Кроме того, растущая роль частных больниц в сочетании с образовательными инициативами по повышению квалификации специалистов отделений интенсивной терапии, как ожидается, ускорит внедрение современных технологий интенсивной терапии в Южной Африке.

Доля рынка оборудования для интенсивной терапии на Ближнем Востоке и в Африке

Лидерами отрасли по производству оборудования для интенсивной терапии являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Конинклийке Philips NV (Нидерланды)

- Эбботт (США)

- General Electric Company (США)

- Бакстер (США)

- Medtronic (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- Бостонская научная корпорация (США)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- NIHON KOHDEN CORPORATION (Япония)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- ICU Medical, Inc. (США)

- Dixion Distribution of Medical Devices GmbH (Германия)

- Compumedics Limited (Австралия)

- SCHILLER AG (Швейцария)

- STERIS plc (США)

Последние события на рынке оборудования для интенсивной терапии на Ближнем Востоке и в Африке

- В апреле 2021 года Международная финансовая корпорация (IFC) совместно с Philips и Кооперативным банком Кении запустила программу «Африканский фонд медицинского оборудования» (AMEF). Эта инициатива была разработана для предоставления небольшим медицинским учреждениям по всей Африке доступных кредитов и лизинга для приобретения оборудования интенсивной терапии, что способствовало бы расширению доступа к передовым технологиям в отделениях интенсивной терапии в регионах с недостаточным уровнем медицинского обслуживания.

- В сентябре 2022 года компания Elekta, ведущая компания в области медицинских технологий, присоединилась к Африканскому фонду медицинского оборудования IFC вместе с такими существующими партнерами, как GE Healthcare, Getinge, Karl Storz и Philips. Расширение круга OEM-партнеров было направлено на улучшение финансирования и доступности критически важного медицинского и реанимационного оборудования на различных африканских рынках.

- В январе 2025 года компания Philips представила на выставке Arab Health 2025 в Дубае монитор пациента IntelliVue серии 6000 нового поколения. Инновация объединяет в себе поддержку принятия решений на основе искусственного интеллекта и масштабируемые возможности мониторинга, что позволяет снизить нагрузку на врачей, повысить эффективность работы отделений интенсивной терапии и усилить безопасность пациентов в больницах на Ближнем Востоке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.