Middle East And Africa Digital Health Monitoring Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.69 Billion

USD

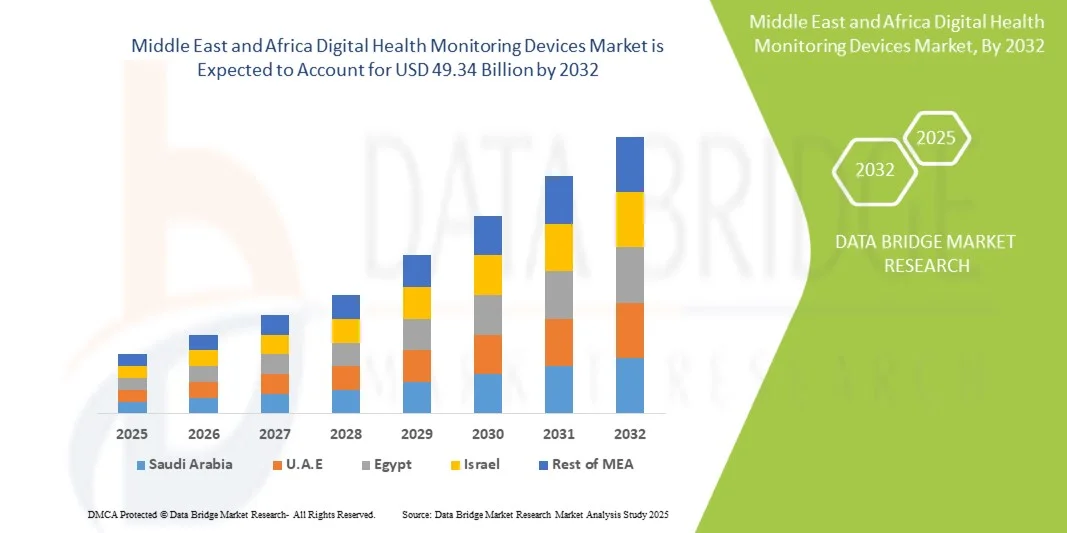

49.34 Billion

2024

2032

USD

15.69 Billion

USD

49.34 Billion

2024

2032

| 2025 –2032 | |

| USD 15.69 Billion | |

| USD 49.34 Billion | |

| % | |

|

Сегментация мирового рынка цифровых устройств для мониторинга здоровья по продукту (устройства, программное обеспечение и услуги), типу (беспроводное здравоохранение, мобильное здравоохранение, телемедицина, электронные медицинские карты и другие), конечному пользователю (больницы, учреждения по уходу на дому, клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке

- Объем рынка цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке оценивался в 15,69 млрд долларов США в 2024 году и, как ожидается, достигнет 49,34 млрд долларов США к 2032 году при среднегодовом темпе роста 15,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых медицинских технологий и цифровых медицинских решений, что приводит к более широкому удаленному мониторингу состояния пациентов и сбору данных о состоянии здоровья в режиме реального времени в больницах, клиниках и учреждениях по уходу на дому.

- Кроме того, рост распространенности хронических заболеваний, увеличение численности пожилых людей и повышение осведомленности о профилактической медицине стимулируют спрос на точные, надежные и удобные в использовании устройства мониторинга. Сочетание этих факторов ускоряет внедрение решений для устройств мониторинга, тем самым значительно стимулируя рост отрасли.

Анализ рынка цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке

- Устройства цифрового мониторинга здоровья, предлагающие электронные или цифровые решения для отслеживания состояния здоровья пациентов и клинической диагностики, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в учреждениях по уходу на дому благодаря своей повышенной точности, возможностям мониторинга в режиме реального времени и бесшовной интеграции с цифровыми медицинскими платформами.

- Растущий спрос на устройства для мониторинга обусловлен, прежде всего, ростом распространенности хронических заболеваний, все более широким внедрением телемедицины и удаленного мониторинга состояния пациентов, а также растущим предпочтением решений в области здравоохранения, работающих на основе данных в режиме реального времени.

- Саудовская Аравия заняла лидирующие позиции на рынке цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке, заняв в 2024 году наибольшую долю выручки в размере 34,8%. Это стало возможным благодаря быстрому расширению инфраструктуры здравоохранения, широкому внедрению цифровых медицинских технологий и государственным инициативам в рамках программы Vision 2030. В стране наблюдается значительный рост благодаря все более широкому использованию современных систем мониторинга состояния пациентов в больницах, клиниках и центрах специализированной медицинской помощи, чему способствуют инновации в области беспроводной связи и решений для мониторинга на основе искусственного интеллекта.

- Ожидается, что ОАЭ станут самым быстрорастущим регионом на рынке цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке в течение прогнозируемого периода со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год. Росту способствуют рост инвестиций в здравоохранение, расширение частных больниц и диагностических центров, а также растущее внедрение носимых устройств и устройств для мониторинга с подключением к сети. Акцент ОАЭ на решениях в области интеллектуального здравоохранения и телемедицины дополнительно ускоряет рост рынка.

- Сегмент устройств занял самую большую долю рынка в 46,3% в 2024 году благодаря широкому внедрению носимых мониторов состояния здоровья, тонометров, пульсоксиметров и ЭКГ-устройств в больницах, клиниках и учреждениях по уходу на дому.

Область применения отчета и сегментация рынка цифровых устройств мониторинга здоровья на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке

« Повышенное удобство благодаря интеграции искусственного интеллекта и интеллектуального здравоохранения »

- Важной и набирающей обороты тенденцией на рынке цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке является углубление интеграции с искусственным интеллектом (ИИ) и популярными платформами цифрового здравоохранения. Это сочетание технологий значительно повышает удобство использования и контроль над системами управления персональным и клиническим здоровьем.

- Например, цифровые устройства мониторинга здоровья August Wi-Fi легко интегрируются с различными медицинскими платформами, позволяя пользователям получать доступ к своим медицинским данным и отслеживать их через приложения и подключенные устройства. Аналогичным образом, Level Health+ можно управлять через мобильные приложения и умных помощников, предлагая незаметное решение для цифровых устройств мониторинга здоровья.

- Интеграция ИИ в устройства мониторинга позволяет использовать такие функции, как изучение особенностей состояния здоровья пользователя для потенциального предложения профилактических мер и предоставления более интеллектуальных оповещений на основе активности или показаний. Например, некоторые устройства используют ИИ для повышения точности измерений с течением времени и могут отправлять интеллектуальные оповещения при обнаружении отклонений от нормы. Более того, возможности интеллектуальной интеграции позволяют пользователям удалённо контролировать своё здоровье с минимальными ручными усилиями.

- Простая интеграция устройств мониторинга с более широкими цифровыми экосистемами здравоохранения упрощает централизованное управление персональными и клиническими данными о здоровье. Благодаря единому интерфейсу пользователи могут отслеживать различные показатели здоровья, интегрироваться с носимыми устройствами и отслеживать динамику изменений, создавая единую автоматизированную систему управления здоровьем.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным системам мониторинга коренным образом меняет ожидания пользователей в отношении управления персональным и клиническим здоровьем. В связи с этим такие компании, как WELOCK, разрабатывают устройства мониторинга на базе искусственного интеллекта с такими функциями, как автоматическое оповещение об отклонениях от нормы и совместимость с интеллектуальными платформами.

- Спрос на устройства для мониторинга, которые обеспечивают бесшовную интеграцию ИИ и подключение к интеллектуальной платформе, стремительно растет как в секторах личного, так и институционального здравоохранения, поскольку потребители и поставщики медицинских услуг все больше отдают приоритет удобству, получению информации в режиме реального времени и комплексным функциям управления здоровьем.

Динамика рынка цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке

Водитель

«Растущая потребность в связи с ростом осведомленности о здоровье и внедрением цифровых технологий»

- Растущая распространенность проблем со здоровьем среди населения в сочетании с ускоренным внедрением цифровых экосистем здравоохранения является важным фактором, обуславливающим повышенный спрос на устройства для мониторинга.

- Например, в апреле 2024 года компания объявила о развитии решений для мониторинга пациентов на основе Интернета вещей, рассчитывая на интеграцию современных датчиков в свои новые платформы мониторинга. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка устройств мониторинга в прогнозируемый период.

- Поскольку потребители и поставщики медицинских услуг все больше осознают потенциальные риски для здоровья и стремятся к расширенным возможностям мониторинга, современные устройства мониторинга предлагают такие функции, как удаленное отслеживание, журналы активности и интеллектуальные оповещения, обеспечивая существенное улучшение по сравнению с традиционными инструментами измерения.

- Кроме того, растущая популярность цифровых медицинских устройств и потребность во взаимосвязанных системах управления здоровьем делают устройства мониторинга неотъемлемым компонентом как индивидуального, так и клинического ухода, обеспечивая бесшовную интеграцию с другими цифровыми инструментами и платформами.

- Удобство удалённого мониторинга, непрерывное отслеживание состояния пациентов или лиц из группы риска, а также возможность управления данными через приложения для смартфонов — ключевые факторы, способствующие внедрению устройств мониторинга как в частном, так и в медицинском секторе. Тенденция к самостоятельному созданию систем мониторинга состояния здоровья и растущая доступность удобных в использовании устройств мониторинга дополнительно способствуют росту рынка.

Сдержанность/Вызов

« Опасения относительно безопасности данных и высоких первоначальных затрат »

- Опасения, связанные с уязвимостью безопасности данных устройств мониторинга, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку эти устройства зависят от сетевого подключения и программного обеспечения, они подвержены попыткам взлома и утечкам данных, что вызывает беспокойство у потенциальных потребителей и медицинских работников относительно конфиденциальности и безопасности их данных.

- Например, громкие сообщения об уязвимостях устройств Интернета вещей в здравоохранении заставили некоторых потребителей и учреждения сомневаться в целесообразности внедрения решений цифрового мониторинга здоровья.

- Решение этих проблем безопасности данных посредством надежного шифрования, безопасных протоколов аутентификации и регулярных обновлений программного обеспечения имеет решающее значение для укрепления доверия. Такие компании, как August и Level Home, делают акцент на передовых методах шифрования и функциях безопасности в своих продуктах, чтобы заверить потенциальных покупателей. Кроме того, относительно высокая начальная стоимость некоторых современных систем мониторинга по сравнению с традиционными устройствами может стать препятствием для их внедрения среди потребителей и медицинских учреждений, чувствительных к цене, особенно в развивающихся регионах или для пользователей с ограниченным бюджетом. Хотя базовые устройства для цифрового мониторинга здоровья стали более доступными, премиальные функции, такие как непрерывное многопараметрическое отслеживание, аналитика на основе искусственного интеллекта или интеграция с облаком, часто имеют более высокую цену.

- Хотя цены постепенно снижаются, воспринимаемая премия за цифровые медицинские технологии все еще может препятствовать их широкому распространению, особенно для тех, кто не видит немедленной потребности в расширенных функциях.

- Преодоление этих проблем посредством усиления мер безопасности данных, обучения пользователей лучшим практикам обеспечения конфиденциальности и разработки более доступных вариантов цифровых устройств для мониторинга состояния здоровья будет иметь решающее значение для устойчивого роста рынка.

Рынок цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке

Рынок сегментирован по продукту, типу и конечному пользователю.

• По продукту

На основе продукта рынок цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке сегментируется на устройства, программное обеспечение и услуги. Сегмент устройств занял наибольшую долю рынка в 46,3% в 2024 году, что обусловлено широким внедрением носимых мониторов здоровья, тонометров, пульсоксиметров и ЭКГ-устройств в больницах, клиниках и учреждениях по уходу на дому. Устройства позволяют осуществлять мониторинг состояния пациентов в режиме реального времени, точный сбор данных и интеграцию с ИТ-платформами здравоохранения, улучшая принятие клинических решений. Постоянные инновации в области сенсорных технологий, миниатюризации и беспроводной связи еще больше усиливают внедрение. Сегмент выигрывает от значительных инвестиций в НИОКР со стороны ведущих производителей и поставщиков медицинских услуг, а также от повышения осведомленности о лечении хронических заболеваний. Интеграция с ИИ и облачными платформами добавляет ценность за счет предиктивной аналитики и возможностей удаленного мониторинга. Высокий спрос в сфере интенсивной терапии, телемедицины и профилактического здравоохранения поддерживает устойчивый рост доходов. Государственные инициативы, способствующие внедрению цифрового здравоохранения, еще больше стимулируют расширение. Совместимость с электронными медицинскими картами (ЭМК) и мобильными медицинскими приложениями делает устройства универсальными для использования как в клинических условиях, так и дома. Партнерство между производителями устройств и больницами ускоряет внедрение и поддержку обслуживания. В целом, сегмент устройств остаётся критически важным для экосистемы цифрового здравоохранения.

Ожидается, что сегмент программного обеспечения и услуг будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено растущим внедрением платформ телемедицины, приложений мобильной медицины и облачных аналитических решений. Программные платформы обеспечивают безопасное хранение, анализ и обмен данными пациентов, поддерживая удаленные консультации и лечение хронических заболеваний. Интеграция с носимыми устройствами обеспечивает непрерывный мониторинг состояния здоровья, в то время как аналитика на основе ИИ улучшает результаты лечения пациентов и использование ресурсов. Стремительная цифровизация здравоохранения, расширение сетей телемедицины и растущий спрос на удаленное ведение пациентов стимулируют рост. Поставщики медицинских услуг инвестируют в совместимое программное обеспечение для подключения больниц, клиник и решений по уходу на дому. Государственные инициативы по оцифровке медицинских карт и продвижению телемедицины ускоряют внедрение. Растущая распространенность хронических заболеваний, таких как диабет, гипертония и сердечно-сосудистые заболевания, обуславливает спрос на решения для подключенного мониторинга и аналитики. Удобные интерфейсы, мобильный доступ и оповещения в режиме реального времени повышают вовлеченность пациентов. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, все активнее внедряют платформы цифрового здравоохранения. Сегмент также выигрывает от услуг по подписке, SaaS-моделей и интеграции со страховыми компаниями. Постоянные инновации, регуляторная поддержка и масштабируемое развертывание способствуют устойчивому росту и высокому будущему рыночному потенциалу.

• По типу

По типу рынок сегментируется на беспроводное здравоохранение, мобильное здравоохранение, телемедицину, электронные медицинские карты (EHR/EMR) и другие. Сегмент беспроводного здравоохранения доминировал на рынке с долей 39,8% в 2024 году, чему способствовало распространение носимых датчиков, устройств с поддержкой Интернета вещей и решений для мониторинга пациентов в режиме реального времени. Беспроводные медицинские устройства позволяют непрерывно отслеживать жизненно важные показатели, обеспечивая своевременное вмешательство и улучшение предоставления медицинской помощи. Сегмент выигрывает от технологических достижений в области маломощных датчиков, подключения по Bluetooth и Wi-Fi, а также интеграции аналитики данных. Высокое внедрение в больницах, центрах ухода на дому и амбулаторных центрах укрепляет доминирование на рынке. Больницы предпочитают беспроводной мониторинг для отделений интенсивной терапии, кардиологии и ведения хронической помощи. Интеграция с облачными платформами и мобильными приложениями облегчает удаленный мониторинг, телемедицинские консультации и вовлечение пациентов. Сегмент также пользуется сильной государственной поддержкой в развитых странах, способствуя внедрению посредством стимулов и пилотных программ. Носимые устройства, пластыри и портативные комплекты для мониторинга всё чаще используются в клинических испытаниях, научных исследованиях и программах профилактического здравоохранения. Совместимость с системами электронных медицинских карт (EHR/EMR) обеспечивает бесперебойный обмен данными и взаимодействие. Надёжность, удобство и масштабируемость беспроводных медицинских решений укрепляют их лидирующие позиции в сегменте.

Ожидается, что сегмент мобильного здравоохранения будет демонстрировать самый быстрый среднегодовой темп роста в 12,3% в период с 2025 по 2032 год, что обусловлено бурным внедрением мобильных медицинских приложений и устройств мониторинга, интегрированных в смартфоны. Решения мобильного здравоохранения позволяют дистанционно взаимодействовать с пациентами, отслеживать соблюдение ими режима лечения и общаться с поставщиками медицинских услуг в режиме реального времени. Рост проникновения смартфонов, растущая осведомленность о лечении хронических заболеваний и расширение услуг телемедицины ускоряют рост рынка. Мобильные приложения для отслеживания физической формы, мониторинга сердца и управления уровнем глюкозы становятся повсеместными. Медицинские организации используют мобильное здравоохранение, чтобы расширить сферу оказания медицинской помощи за пределы больниц и сократить повторные госпитализации пациентов. Облачное хранение и аналитика данных позволяют получать прогнозную информацию о состоянии здоровья и персонализировать вмешательства. Нормативная поддержка, сертификация приложений и безопасная обработка данных пациентов повышают доверие и внедрение. Интеграция с носимыми устройствами, алгоритмами ИИ и платформами здравоохранения дополнительно расширяет функциональность. Высокое удобство для пациентов и экономическая эффективность способствуют внедрению в уход на дому, клиники и удаленные учреждения. Партнерство между технологическими компаниями и поставщиками медицинских услуг расширяет экосистему мобильного здравоохранения по всему миру. Постоянные инновации, многоязычные интерфейсы и кроссплатформенная совместимость способствуют быстрому росту рынка.

• Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, учреждения по уходу на дому, клиники, амбулаторные хирургические центры и другие. Сегмент больниц занял наибольшую долю рынка в 44,6% в 2024 году, что обусловлено критической потребностью в непрерывном мониторинге пациентов, интеграции с ИТ-системами здравоохранения и внедрении передовых диагностических технологий. Больницы внедряют устройства мониторинга для отделений интенсивной терапии, кардиологической помощи, неотложной помощи и хирургического мониторинга. Значительные бюджеты, государственное финансирование и партнерские отношения с поставщиками технологий поддерживают высокое внедрение. Больницы также получают выгоду от мониторинга на базе ИИ, предиктивной аналитики и удаленного мониторинга для пациентов с хроническими заболеваниями. Совместимость с платформами EHR/EMR и телемедицины обеспечивает эффективность рабочих процессов. Сегмент пользуется стабильным спросом в связи с ростом числа пациентов, старением населения и распространенностью хронических заболеваний. Внедрение беспроводных медицинских и телемедицинских решений улучшает результаты лечения пациентов и операционную эффективность. Больницы продолжают инвестировать в масштабируемые модульные решения для удовлетворения растущих потребностей в уходе и обеспечения предоставления медицинских услуг на основе данных.

Ожидается, что сегмент услуг домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год, что обусловлено растущим спросом на удаленный мониторинг пациентов, старением населения и развитием телемедицины. Подключенные медицинские устройства, носимые устройства и платформы мобильного здравоохранения позволяют пациентам отслеживать жизненно важные показатели, контролировать хронические заболевания и обмениваться данными в режиме реального времени с поставщиками медицинских услуг. Внедрению способствуют растущая осведомленность о профилактической помощи, политиках возмещения расходов на страхование и государственные инициативы в отношении домашнего здравоохранения. Интеграция с облачными платформами и мобильными приложениями повышает удобство и непрерывность ухода. Рост дополнительно ускоряется разработкой удобных интерфейсов и недорогих решений для мониторинга. Сегмент демонстрирует сильную популярность в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, что обусловлено заболеваниями, связанными с образом жизни, внедрением технологий и предпочтением пациентов домашнего ухода.

Региональный анализ рынка цифровых устройств для мониторинга здоровья на Ближнем Востоке и в Африке

- Рынок устройств мониторинга на Ближнем Востоке и в Африке (MEA) ожидает значительный рост в течение прогнозируемого периода, обусловленный расширением инфраструктуры здравоохранения и ростом внедрения цифровых медицинских технологий.

- Повышение осведомленности о решениях для подключенного мониторинга пациентов

- Правительственные инициативы, направленные на развитие интеллектуального здравоохранения, телемедицины и мониторинга состояния здоровья с использованием искусственного интеллекта, еще больше стимулируют внедрение современных устройств мониторинга по всему региону.

Обзор рынка устройств мониторинга в Саудовской Аравии

Рынок устройств мониторинга Саудовской Аравии доминировал на рынке устройств цифрового мониторинга здоровья Ближнего Востока и Африки с наибольшей долей выручки в 34,8% в 2024 году, что было обусловлено быстрым расширением инфраструктуры здравоохранения, высоким уровнем внедрения цифровых медицинских технологий и государственными инициативами в рамках Vision 2030. В стране наблюдался существенный рост благодаря все более широкому использованию современных систем мониторинга пациентов в больницах, клиниках и центрах специализированной помощи, поддерживаемых инновациями в области беспроводной связи и решений для мониторинга на основе ИИ.

Обзор рынка устройств мониторинга в ОАЭ

Ожидается, что рынок устройств мониторинга в ОАЭ станет самым быстрорастущим среди стран Ближнего Востока и Африки в прогнозируемый период со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год. Росту способствуют рост инвестиций в здравоохранение, расширение частных больниц и диагностических центров, а также растущее внедрение носимых и подключенных устройств мониторинга. Акцент ОАЭ на решениях в области интеллектуального здравоохранения и телемедицины дополнительно ускоряет рост рынка.

Доля рынка цифровых устройств мониторинга здоровья на Ближнем Востоке и в Африке

Лидерами отрасли цифровых устройств мониторинга здоровья являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Конинклийке Philips NV (Нидерланды)

- GE Healthcare (США)

- Medtronic (Ирландия)

- Эбботт (США)

- Корпорация Masimo (США)

- iRhythm Technologies, Inc. (США)

- BioTelemetry, Inc. (США)

- ResMed Inc. (США)

- Omron Healthcare, Inc. (Япония)

- AliveCor, Inc. (США)

- Withings (Франция)

- Beurer GmbH (Германия)

- iHealth Labs, Inc. (США)

- Fitbit (США)

- Garmin Ltd. (Швейцария)

Последние разработки на рынке цифровых устройств мониторинга здоровья на Ближнем Востоке и в Африке

- В сентябре 2024 года Министерство здравоохранения Омана запустило новую функцию в приложении Shifa, которая позволяет сократить количество пропущенных приёмов путём опроса отсутствующих пациентов. Эта инициатива позволяет анализировать причины неявки на основе данных и способствует более эффективному оказанию медицинской помощи. Она стимулирует участие пациентов и оптимизирует использование ресурсов здравоохранения.

- В августе 2024 года Министерство здравоохранения Кувейта представило цифровую систему связи между больницами и складами в Субхане, которая стандартизировала заказы на медицинские товары и оптимизировала распределение лекарств. Изначально эта инициатива была направлена на больницы Фарвания, Мубарак и Джахра, а затем планировалось её дальнейшее расширение.

- В марте 2025 года виртуальная больница Seha в Саудовской Аравии была признана Книгой рекордов Гиннесса крупнейшей в мире виртуальной больницей. Больница предоставляет пациентам удалённую медицинскую помощь с помощью видеоконсультаций и устройств мониторинга, решая проблемы географического доступа, специализированных ресурсов и расходов на здравоохранение. Seha координирует свою деятельность с 224 больницами и предлагает 44 специализированные услуги, обеспечивая неэкстренную помощь с помощью виртуальных технологий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.