Middle East And Africa Drug Delivery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.60 Billion

USD

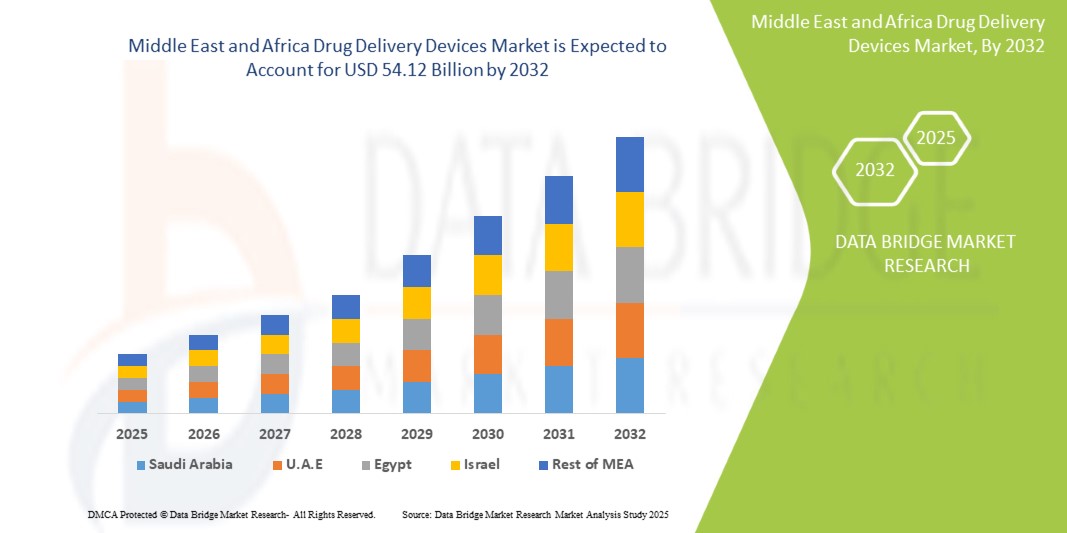

54.12 Billion

2024

2032

USD

28.60 Billion

USD

54.12 Billion

2024

2032

| 2025 –2032 | |

| USD 28.60 Billion | |

| USD 54.12 Billion | |

| % | |

|

Сегментация рынка устройств для доставки лекарств на Ближнем Востоке и в Африке по типу продукта (пероральное введение лекарств, инъекционное введение лекарств, местное введение лекарств, ингаляторы, офтальмологическое введение лекарств, назальное введение лекарств, пульмональное введение лекарств, трансмукозальное введение лекарств и имплантируемое введение лекарств), конечному пользователю (больницы, домашняя медицинская помощь, клиники, общественное здравоохранение и другие), каналу сбыта (прямые тендеры, больничные аптеки, аптечные магазины и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств доставки лекарств на Ближнем Востоке и в Африке

- Объем рынка устройств доставки лекарств на Ближнем Востоке и в Африке оценивался в 28,60 млрд долларов США в 2024 году и, как ожидается , достигнет 54,12 млрд долларов США к 2032 году при среднегодовом темпе роста 8,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, ростом расходов на здравоохранение и растущим внедрением передовых технологий доставки лекарств в регионе.

- Расширение сектора фармацевтического производства в таких странах, как Саудовская Аравия и Южная Африка, также способствует росту рынка за счет стимулирования местного производства и инноваций в области устройств доставки лекарств.

Анализ рынка средств доставки лекарств на Ближнем Востоке и в Африке

- Рост заболеваемости диабетом, раком и сердечно-сосудистыми заболеваниями обуславливает спрос на эффективные и удобные для пациентов устройства для доставки лекарств в регионе.

- Правительства и частные поставщики медицинских услуг инвестируют в современную инфраструктуру здравоохранения, продвигая использование инновационных систем доставки лекарств, таких как инсулиновые помпы, ингаляторы и инъекторы.

- В 2024 году Южная Африка доминировала на рынке устройств доставки лекарств на Ближнем Востоке и в Африке, получив наибольшую долю выручки благодаря хорошо развитому частному сектору здравоохранения, развитым каналам сбыта и растущей распространенности неинфекционных заболеваний.

- Ожидается, что Южная Аравия станет свидетелем самых высоких совокупных годовых темпов роста (CAGR) на рынке устройств доставки лекарств на Ближнем Востоке и в Африке благодаря мощной государственной поддержке модернизации здравоохранения в рамках программы Vision 2030, увеличению расходов на здравоохранение, растущему внедрению инновационных медицинских технологий и растущему количеству пациентов, которым требуются эффективные и минимально инвазивные терапевтические решения.

- Сегмент пероральной доставки лекарств обеспечил наибольшую долю рынка в 2024 году благодаря простоте применения, соблюдению пациентами режима лечения и экономической эффективности. Таблетки и капсулы остаются предпочтительным выбором в широком спектре терапевтических областей благодаря своей неинвазивности, стабильной формуле и длительному сроку годности, что особенно подходит для программ массового лекарственного обеспечения и лечения хронических заболеваний в регионе.

Область применения отчета и сегментация рынка устройств доставки лекарств на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке устройств доставки лекарств на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка устройств доставки лекарств на Ближнем Востоке и в Африке

Растущее применение методов самостоятельного введения и минимально инвазивных систем доставки

- Растущая популярность устройств для самостоятельного введения лекарств меняет систему здравоохранения на Ближнем Востоке и в Африке, позволяя пациентам удобно проводить лечение дома. Эти устройства, включая автоинъекторы и ингаляторы, повышают приверженность пациентов лечению и сокращают количество визитов в больницу, что особенно важно в отдаленных и недостаточно обслуживаемых районах. Эта тенденция способствует улучшению результатов лечения и снижению расходов на здравоохранение.

- Растущий спрос на малоинвазивные методы введения, такие как микроиглы и трансдермальные пластыри, ускоряет развитие инноваций в регионе. Эти системы снижают боль и риск инфицирования по сравнению с традиционными инъекциями, привлекая пациентов с хроническими заболеваниями и повышая переносимость долгосрочной терапии. Государственные инициативы, продвигающие передовые медицинские технологии, способствуют их внедрению.

- Доступность и простота использования — ключевые факторы, делающие устройства для доставки лекарств привлекательными для широкого применения среди различных групп пациентов. Растущая доступность удобных в использовании устройств способствует повышению приверженности лечению и позволяет медицинским работникам дистанционно контролировать ход терапии, что повышает эффективность лечения в целом.

- Например, в 2023 году несколько больниц в ОАЭ внедрили автоматические инъекторы для лечения диабета и аллергии, что привело к повышению удовлетворенности пациентов и сокращению числа обращений в отделения неотложной помощи. Внедрение этих устройств демонстрирует практические преимущества и растущее признание инновационных устройств для введения лекарств в регионе.

- Хотя эти тенденции положительно влияют на рост рынка, устойчивое развитие зависит от постоянных инноваций в области устройств, обучения пациентов и нормативной поддержки для обеспечения доступности и безопасного использования.

Динамика рынка средств доставки лекарств на Ближнем Востоке и в Африке

Водитель

Расширение инфраструктуры здравоохранения и рост распространенности хронических заболеваний

- Стремительное развитие инфраструктуры здравоохранения на Ближнем Востоке и в Африке обеспечивает более широкий доступ к современным устройствам для доставки лекарств. Инвестиции в медицинские учреждения, а также улучшение цепочек поставок, способствуют доступности современных устройств как в городских, так и в сельских районах, стимулируя рост рынка.

- Растущая распространённость хронических заболеваний, таких как диабет, сердечно-сосудистые и респираторные заболевания, обуславливает потребность в эффективных, ориентированных на пациента решениях для доставки лекарств. Этот рост числа хронических заболеваний обуславливает необходимость постоянного контроля приёма лекарств, что повышает потребность в устройствах для самостоятельного приёма лекарств и домашнего использования.

- Инициативы государственного и частного секторов, направленные на повышение доступности и качества медицинской помощи, способствовали внедрению технологий доставки лекарств. Субсидируемые программы здравоохранения и партнёрства с фармацевтическими компаниями способствуют распространению устройств и повышению осведомлённости среди различных групп населения.

- Например, в 2022 году Саудовская Аравия запустила национальную инициативу по содействию лечению диабета, включив автоматические инъекторы и инсулиновые помпы в стандартные протоколы лечения, что значительно увеличило использование устройств по всей стране.

- Хотя рост инфраструктуры и распространение заболеваний являются мощными драйверами роста, обеспечение доступности и гармонизация регулирования остаются важнейшими факторами для сохранения динамики.

Сдержанность/Вызов

Высокие затраты и сложности регулирования ограничивают проникновение на рынок

- Относительно высокая стоимость современных устройств для доставки лекарств создаёт проблемы с доступностью, особенно для малообеспеченных слоёв населения и сельских районов. Это ограничивает широкое внедрение и ограничивает рост рынка преимущественно городским и обеспеченным населением.

- Сложные нормативные требования и длительные процедуры утверждения в различных странах Ближнего Востока и Африки задерживают коммерциализацию устройств и создают неопределенность для производителей. Разнообразие нормативно-правовой базы также затрудняет выход на рынок и увеличивает расходы на соблюдение требований.

- Недостаточная подготовка медицинских работников по использованию устройств и ограниченная осведомленность пациентов препятствуют эффективному внедрению и оптимальному использованию. Эти пробелы в знаниях способствуют недостаточному использованию и снижению доверия пациентов к новым системам доставки.

- Например, в 2023 году несколько африканских стран сообщили о медленном внедрении ингаляторов из-за отсутствия обучения медицинских работников и информирования пациентов, что ограничивает влияние этих технологий, несмотря на их доступность.

- Устранение ценовых барьеров, оптимизация правил и повышение уровня информированности заинтересованных сторон имеют решающее значение для преодоления этих проблем и раскрытия полного потенциала рынка устройств для доставки лекарств в регионе.

Рынок устройств доставки лекарств на Ближнем Востоке и в Африке

Рынок сегментирован по типу продукта, конечному пользователю и каналу сбыта.

• По типу продукта

По типу продукта рынок устройств для доставки лекарств на Ближнем Востоке и в Африке сегментируется на пероральные, инъекционные, местные, ингаляторные, офтальмологические, назальные, лёгочные, трансмукозальные и имплантируемые лекарственные средства. Сегмент пероральных лекарственных средств обеспечил наибольшую долю рынка в 2024 году благодаря простоте применения, приверженности пациентов и экономической эффективности. Таблетки и капсулы остаются предпочтительным выбором в широком спектре терапевтических областей благодаря своей неинвазивности, стабильности состава и длительному сроку годности, что особенно подходит для программ массового лекарственного обеспечения и лечения хронических заболеваний в регионе.

Ожидается, что сегмент инъекционных лекарственных средств будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом заболеваемости хроническими заболеваниями, требующими применения биологических препаратов, вакцин и инсулинотерапии. Достижения в области технологий самоинъекций, таких как автоинъекторы и предварительно заполненные шприцы, а также расширение кампаний по иммунизации и более широкое применение биологических препаратов стимулируют спрос. Повышение осведомленности пациентов в сочетании с расширением доступа к логистике холодовой цепи и инфраструктуре здравоохранения также способствует росту потребления инъекционных препаратов в городских и сельских районах.

• Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, домашнюю медицинскую помощь, клиники, местное здравоохранение и другие. Больничный сегмент лидировал на рынке в 2024 году благодаря большому объему госпитализаций, доступу к передовой медицинской инфраструктуре и широкому использованию устройств для доставки лекарств при стационарном лечении, хирургическом восстановлении и неотложной помощи. Больницы играют ключевую роль во внедрении высокоточных методов введения лекарств, таких как внутривенная инфузия и терапия с контролируемым высвобождением, что обеспечивает соблюдение режима лечения и точность дозировки.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать старение населения, рост числа хронических заболеваний и предпочтение пациентами вариантов лечения на дому. Доступность портативных систем доставки лекарств и устройств дистанционного мониторинга сделала домашний уход всё более привлекательным, а страховые компании и поставщики медицинских услуг поощряют экономически выгодные альтернативы длительной госпитализации.

• По каналу распространения

По каналам сбыта рынок сегментирован на прямые тендеры, больничные аптеки, аптечные магазины и интернет-аптеки. Сегмент прямых тендеров доминировал на рынке в 2024 году благодаря тесным закупочным связям с государственными больницами, программами общественного здравоохранения и неправительственными организациями. Крупномасштабные закупки через централизованные тендеры обеспечивают стандартизированное ценообразование, стабильность поставок и доставку в учреждения здравоохранения с ограниченным финансированием по всему региону.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря росту проникновения интернета, росту доверия потребителей к платформам электронной коммерции и удобству доставки лекарств на дом. Расширение использования смартфонов и цифровых платежных систем, а также информационные кампании, посвященные регулируемым онлайн-аптекам, ускоряют внедрение онлайн-каналов для доставки рецептурных и безрецептурных лекарств.

Региональный анализ рынка средств доставки лекарств на Ближнем Востоке и в Африке

- В 2024 году Южная Африка доминировала на рынке устройств доставки лекарств на Ближнем Востоке и в Африке, получив наибольшую долю выручки благодаря хорошо развитому частному сектору здравоохранения, развитым каналам сбыта и растущей распространенности неинфекционных заболеваний.

- Растущая потребность в лечении, ориентированном на пациента, и вариантах ухода на дому ускорила использование устройств для самостоятельного введения лекарств в таких областях хронической терапии, как диабет, астма и рак.

- Стратегическое партнерство страны с глобальными фармацевтическими и медицинскими компаниями, а также улучшение регулирующих разрешений и цепочек поставок медицинской продукции продолжают способствовать росту рынка.

Обзор рынка устройств доставки лекарств в Саудовской Аравии

Ожидается, что рынок устройств для доставки лекарств в Саудовской Аравии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать масштабные инвестиции в здравоохранение в рамках инициативы «Vision 2030». Эта инициатива способствует цифровой трансформации здравоохранения, локализации производства медицинских устройств и расширению доступа к профилактической и первичной медицинской помощи. Растущее внедрение носимых устройств для доставки лекарств, автоматических инжекторов и интеллектуальных ингаляторов согласуется с усилиями правительства по снижению зависимости от больниц и поощрению самостоятельного ухода за пациентами.

Доля рынка устройств доставки лекарств на Ближнем Востоке и в Африке

Индустрию устройств доставки лекарств на Ближнем Востоке и в Африке в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Джульфар (ОАЭ)

- Aspen Pharmacare (Южная Африка)

- Cipla Medpro (Южная Африка)

- Tabuk Pharmaceuticals (Саудовская Аравия)

- Hikma Pharmaceuticals (Иордания)

- Pharco Pharmaceuticals (Египет)

- Jamjoom Pharma (Саудовская Аравия)

- Sandoz Egypt (Египет)

- Неофарма (ОАЭ)

- Эдкок Ингрэм (Южная Африка)

Последние события на рынке средств доставки лекарств на Ближнем Востоке и в Африке

- В августе 2023 года компания Janssen Pharmaceutical Companies, входящая в состав Johnson & Johnson Services, Inc., подала в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) дополнительную заявку на получение лицензии на биологический препарат (sBLA), добиваясь разрешения на применение препарата ДАРЗАЛЕКС в комбинации с Кипролисом и дексаметазоном для лечения рецидивирующей/рефрактерной множественной миеломы. В случае одобрения заявки, портфель продуктов и выручка компании будут расширены, что актуально для рынка устройств для доставки лекарств на Ближнем Востоке и в Африке, поскольку отражает растущее внедрение передовых биологических препаратов и таргетной терапии в регионе, стимулируя спрос на инновационные системы доставки для поддержки комплексного лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.