Middle East And Africa Gas Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

973.00 Million

USD

1,362.66 Million

2025

2033

USD

973.00 Million

USD

1,362.66 Million

2025

2033

| 2026 –2033 | |

| USD 973.00 Million | |

| USD 1,362.66 Million | |

| % | |

|

Сегментация рынка газоочистки на Ближнем Востоке и в Африке по типу (третичные амины, первичные амины, вторичные амины и нонамины), типу газа (кислые газы и синтез-газ), способу обработки (удаление кислых газов, обезвоживание и другие), технологии (OASE, Flexsorb, ADIP, UOP, SPREX и другие), отраслям (электростанции, нефтеперерабатывающие заводы, металлургия и горнодобывающая промышленность, нефтегазовая промышленность, целлюлозно-бумажная промышленность, пищевая промышленность и производство напитков и другие) — тенденции и прогноз развития отрасли до 2033 года.

Размер рынка газоочистки на Ближнем Востоке и в Африке

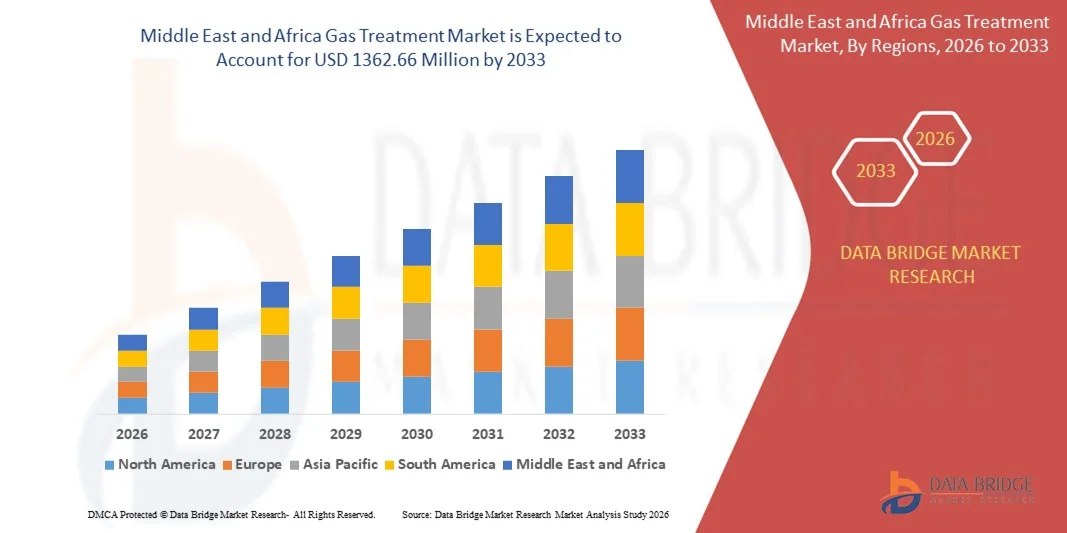

- Объем рынка газоочистки на Ближнем Востоке и в Африке в 2025 году оценивался в 973,00 млн долларов США и, как ожидается, достигнет 1362,66 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,3% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей необходимостью сокращения вредных выбросов от промышленных предприятий, что вызвано ужесточением экологических норм и целей устойчивого развития в энергоемких секторах. Увеличение объемов переработки природного газа, нефтепереработки и расширение инфраструктуры водорода и СПГ ускоряют внедрение передовых технологий очистки газа как в развитых, так и в развивающихся странах.

- Кроме того, растущие инвестиции в проекты по улавливанию, использованию и хранению углерода, а также переход к более чистым видам топлива усиливают спрос на эффективные решения для очистки газа. Эти факторы в совокупности ускоряют внедрение систем очистки газа, что значительно поддерживает общий рост рынка.

Анализ рынка газоочистки на Ближнем Востоке и в Африке

- Технологии очистки газа, удаляющие из газовых потоков такие загрязняющие вещества, как сероводород, диоксид углерода, влага и другие примеси, имеют решающее значение для обеспечения эксплуатационной безопасности, защиты оборудования и соблюдения нормативных требований в нефтегазовой, энергетической и промышленной отраслях.

- Растущий спрос на решения для очистки газа обусловлен прежде всего увеличением мирового потребления энергии, усилением внимания к низкоуглеродному и экологически чистому производству энергии, а также растущей необходимостью соблюдения строгих стандартов выбросов, что делает очистку газа основополагающим компонентом современной энергетической и промышленной инфраструктуры.

- В 2025 году ОАЭ доминировали на рынке газопереработки благодаря высоким объемам добычи природного газа, строгим стандартам качества газа и значительным инвестициям в газоперерабатывающие и очистные сооружения для кислых газов, направленным на удовлетворение потребностей внутреннего потребления и экспорта.

- Ожидается, что в прогнозируемый период Саудовская Аравия станет страной с самым быстрым ростом на рынке обработки газа благодаря увеличению добычи природного газа, масштабным инвестициям в разведку и добыче, а также растущему вниманию к использованию газа для диверсификации энергетического баланса в рамках инициатив «Видение 2030».

- Нефтегазовый сегмент доминировал на рынке с долей в 42,15% в 2025 году благодаря масштабным операциям по добыче и транспортировке, требующим непрерывной очистки газа для соответствия стандартам безопасности и качества. Высокие объемы добычи и нормативное давление в отношении выбросов продолжают стимулировать спрос в этом сегменте.

Обзор отчета и сегментация рынка газоочистки

|

Атрибуты |

Ключевые рыночные тенденции в области обработки газа. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка газоочистки на Ближнем Востоке и в Африке

Растущее внедрение технологий улавливания и хранения углерода.

- Ключевой тенденцией на рынке обработки газов является ускоренное внедрение технологий улавливания и хранения углерода, поскольку отрасли стремятся сократить выбросы углекислого газа и соответствовать глобальным целям по декарбонизации. Эта тенденция усиливает роль систем обработки газов как важных решений для разделения, улавливания и подготовки CO₂ из промышленных газовых потоков в энергетическом и производственном секторах.

- Например, корпорация Exxon Mobil расширила свои операции по улавливанию и хранению углерода на предприятии LaBarge в штате Вайоминг, где технологии очистки газа используются для улавливания больших объемов углекислого газа, образующегося при переработке природного газа. Это внедрение демонстрирует, как передовые системы очистки интегрируются в крупномасштабные промышленные операции для достижения целей по сокращению выбросов.

- Энергетические компании все чаще объединяют процессы очистки газа с инфраструктурой улавливания углерода для повышения операционной эффективности и соблюдения экологических норм. Такая интеграция способствует более экологичной переработке природного газа и промышленных отходящих газов, что подчеркивает актуальность решений по очистке газа в стратегиях перехода к низкоуглеродной экономике.

- Нефтегазовая отрасль и энергетика внедряют технологии обработки газа с использованием улавливания и хранения углерода (CCS) для продления срока службы существующих активов и снижения их воздействия на окружающую среду. Это создает устойчивый спрос на передовые технологии обработки с использованием аминов и физических растворителей.

- Правительства и регулирующие органы продвигают проекты по улавливанию и хранению углерода посредством государственной поддержки и программ финансирования, что еще больше ускоряет внедрение систем очистки газа. Эта регуляторная поддержка позиционирует очистку газа как важнейший фактор долгосрочного управления выбросами.

- Усиление внимания к углеродной нейтральности и декарбонизации промышленности усиливает эту тенденцию, стимулируя постоянные инвестиции в технологии очистки газа, которые поддерживают крупномасштабное улавливание углерода и устойчивое производство энергии.

Динамика рынка газоочистки на Ближнем Востоке и в Африке

Водитель

Жесткие экологические нормы в отношении выбросов промышленных газов

- Жесткие экологические нормы, направленные на контроль выбросов оксидов серы, углекислого газа и других вредных веществ, являются основным двигателем рынка газоочистки. Нормативно-правовые рамки в крупнейших экономиках требуют от предприятий установки эффективных систем очистки газа для соблюдения предельных значений выбросов и обеспечения безопасной работы.

- Например, Агентство по охране окружающей среды США обеспечивает соблюдение стандартов выбросов, которые обязывают удалять кислые газы из промышленных выхлопных газов и потоков природного газа. Соблюдение этих стандартов привело к широкому внедрению установок по очистке газов на нефтеперерабатывающих заводах, электростанциях и химических предприятиях.

- Нефтеперерабатывающие заводы и предприятия по переработке природного газа вкладывают значительные средства в технологии очистки газа для соответствия требованиям по извлечению серы и контролю выбросов. Эти инвестиции напрямую способствуют росту рынка, увеличивая спрос на передовые абсорбционные и сепарационные системы.

- Расширение терминалов СПГ и трансграничных газопроводов привело к усилению регулирующего контроля за качеством газа и выбросами. Это еще больше увеличило зависимость от систем очистки газа для обеспечения соответствия нормативным требованиям и надежности работы.

- Ожидается, что продолжающееся ужесточение стандартов выбросов будет поддерживать этот фактор в долгосрочной перспективе, укрепляя позиции очистки газа как важнейшего решения для соблюдения нормативных требований и защиты окружающей среды.

Сдержанность/Вызов

Высокие капитальные и эксплуатационные затраты на современные системы очистки газа.

- Рынок газоочистки сталкивается с проблемами, связанными с высокими капитальными и эксплуатационными затратами на внедрение передовых технологий очистки. Установка крупномасштабных абсорбционных установок, систем регенерации растворителей и инфраструктуры улавливания углерода требует значительных первоначальных затрат.

- Например, компания Shell International BV подчеркнула значительные капитальные затраты, связанные с внедрением передовых систем очистки газа и улавливания углерода на своих крупных перерабатывающих предприятиях. Эти затраты могут ограничивать внедрение, особенно среди небольших операторов.

- Эксплуатационные расходы, связанные с управлением растворителями, энергопотреблением и техническим обслуживанием, еще больше увеличивают общую стоимость владения системами очистки газа. Это бремя затрат может повлиять на целесообразность проекта, особенно в условиях нестабильных цен на энергоносители.

- Современные технологии очистки газа часто требуют квалифицированного персонала и специализированного оборудования, что усложняет эксплуатацию и техническое обслуживание системы. Эти факторы приводят к увеличению сроков окупаемости и финансовым рискам для конечных пользователей.

- Несмотря на сильные регуляторные факторы и требования устойчивого развития, эти проблемы, связанные с затратами, продолжают сдерживать рост рынка, вынуждая поставщиков технологий сосредоточиться на повышении эффективности и стратегиях оптимизации затрат.

Обзор рынка газоочистки на Ближнем Востоке и в Африке

Рынок сегментирован по типу, виду газа, способу обработки, технологии и отрасли.

- По типу

По типу, рынок газоочистки сегментируется на третичные амины, первичные амины, вторичные амины и нонамины. Сегмент третичных аминов доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокой селективности в удалении кислых газов и низкому энергопотреблению при регенерации. Третичные амины широко используются на крупных газоперерабатывающих предприятиях благодаря своей эффективности и снижению коррозионных проблем, что делает их пригодными для длительной непрерывной работы. Их высокая эффективность в обработке газовых потоков с высоким содержанием серы дополнительно подтверждает их доминирующее положение.

Ожидается, что сегмент вторичных аминов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют более высокие скорости реакции с кислыми газами и пригодность для обработки газовых потоков со средним уровнем загрязнения. Рост инвестиций в газоперерабатывающие заводы среднего размера и нефтеперерабатывающие предприятия ускоряет внедрение, поскольку вторичные амины обеспечивают баланс между эффективностью абсорбции и эксплуатационными затратами.

- По типу газа

В зависимости от типа газа рынок сегментируется на кислые газы и синтез-газы. В 2025 году сегмент кислых газов занимал наибольшую долю рынка благодаря строгим экологическим нормам, направленным на сокращение выбросов диоксида серы и диоксида углерода в нефтегазовой и нефтеперерабатывающей промышленности. Высокие объемы переработки природного газа во всем мире продолжают стимулировать устойчивый спрос на решения для очистки кислых газов.

Прогнозируется, что сегмент синтез-газа продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением производства водорода, аммиака и метанола. Расширение использования синтез-газа в производстве экологически чистого топлива и химической промышленности увеличивает потребность в передовых системах очистки и обработки.

- По лечению

В зависимости от вида обработки, рынок газоочистки сегментируется на удаление кислых газов, обезвоживание и другие методы. Удаление кислых газов доминировало на рынке в 2025 году благодаря своей важнейшей роли в соблюдении норм выбросов и защите оборудования от коррозии и загрязнения. Этот метод обработки широко применяется на газоперерабатывающих заводах и нефтеперерабатывающих предприятиях для обеспечения качества газа и соответствия нормативным требованиям.

Ожидается, что сегмент обезвоживания будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на газ без влаги для транспортировки по трубопроводам и производства СПГ. Рост инвестиций в газовую инфраструктуру и экспортные объекты способствует внедрению эффективных технологий обезвоживания.

- С помощью технологий

В зависимости от технологии рынок сегментирован на OASE, Flexsorb, ADIP, UOP, SPREX и другие. Сегмент технологии OASE занимал наибольшую долю выручки в 2025 году благодаря своей гибкости в работе с газами различного состава и способности снижать эксплуатационные расходы. Широкое применение в крупных проектах по переработке газа поддерживает его сильные рыночные позиции.

Ожидается, что сегмент Flexsorb продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря высокой эффективности удаления серы и пригодности для обработки газов с высокой концентрацией H₂S. Расширение применения в сложных газовых месторождениях способствует быстрому внедрению этой технологии.

- По отраслям

В зависимости от отрасли рынок газоочистки сегментируется на электростанции, нефтеперерабатывающие заводы, металлургическую и горнодобывающую промышленность, нефтегазовую отрасль, целлюлозно-бумажную промышленность, пищевую промышленность и другие. Нефтегазовый сегмент доминировал на рынке с наибольшей долей в 42,15% в 2025 году, чему способствовали масштабные операции по добыче и транспортировке, требующие непрерывной очистки газа для соответствия стандартам безопасности и качества. Высокие объемы производства и нормативное давление в отношении выбросов продолжают стимулировать спрос в этом сегменте.

Ожидается, что сегмент электростанций продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущее использование природного газа для выработки электроэнергии и ужесточение норм выбросов. Усиление внимания к более чистым источникам энергии ускоряет внедрение передовых систем очистки газа на электростанциях.

Региональный анализ рынка газоочистки на Ближнем Востоке и в Африке

- ОАЭ доминировали на рынке газопереработки, занимая наибольшую долю выручки в 2025 году, благодаря высоким темпам добычи природного газа, строгим стандартам качества газа и масштабным инвестициям в газоперерабатывающие и очистные сооружения для кислых газов, чтобы удовлетворить потребности внутреннего потребления и экспорта.

- Масштабное развитие инфраструктуры добычи и транспортировки, увеличение объемов переработки высокосернистых газовых месторождений и непрерывное расширение проектов по производству СПГ и газоперерабатывающих предприятий обеспечивают устойчивый спрос на решения по очистке газа по всей стране. Жесткое регулирование в отношении удаления серы, контроля выбросов и повышения операционной эффективности еще больше укрепляет позиции на рынке.

- Позиция ОАЭ как регионального энергетического центра, подкрепленная масштабными разработками газовых месторождений, передовыми технологиями переработки и долгосрочными инвестициями в инициативы по развитию экологически чистого топлива, способствует сохранению лидерства на рынке.

Анализ рынка газоочистки в Саудовской Аравии

Согласно прогнозам, Саудовская Аравия продемонстрирует самый быстрый среднегодовой темп роста на рынке переработки газа на Ближнем Востоке и в Африке в течение прогнозируемого периода, чему способствуют рост добычи природного газа, масштабные инвестиции в разведку и добычу, а также растущее внимание к использованию газа для диверсификации энергетического баланса в рамках инициатив «Видение 2030». Например, национальные программы, направленные на расширение мощностей по переработке газа и сокращение сжигания попутного газа, ускоряют внедрение передовых технологий переработки газа. Расширение месторождений неассоциированного газа, растущая интеграция нефтехимической промышленности и растущий спрос на более чистые виды топлива способствуют быстрому росту рынка. Мощная государственная поддержка газовой инфраструктуры и долгосрочная энергетическая безопасность позиционируют Саудовскую Аравию как самый быстрорастущий рынок в регионе.

Анализ рынка газоочистки в Южной Африке

Ожидается, что в прогнозируемый период Южная Африка продемонстрирует устойчивый рост, обусловленный постепенным расширением производства электроэнергии на основе газа, увеличением использования природного газа в промышленности и растущим вниманием к более чистым энергетическим альтернативам. Рост инвестиций в инфраструктуру импорта СПГ и сети газораспределения поддерживает устойчивый спрос на системы очистки газа. Регуляторные меры по контролю выбросов, замена устаревшего технологического оборудования и постепенная модернизация газовой инфраструктуры укрепляют устойчивый рост Южной Африки на рынке очистки газа на Ближнем Востоке и в Африке.

Доля рынка газоочистки на Ближнем Востоке и в Африке

В отрасли газоочистки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Доу (США)

- Корпорация Exxon Mobil (США)

- Shell International BV (Нидерланды)

- Honeywell International Inc. (США)

- INEOS (Великобритания)

- Компания Eastman Chemical (США)

- КЛАРЯНТ (Швейцария)

- Эколаб (США)

- Huntsman International LLC (США)

- Корпорация Cabot (США)

- Группа компаний Lhoist (Бельгия)

- Аксенс (Франция)

- BERRYMAN CHEMICAL (США)

- John Wood Group PLC (Великобритания)

- Компания Eunisell Chemicals (Нигерия)

Последние тенденции на рынке газоочистки на Ближнем Востоке и в Африке

- В октябре 2025 года компания Honeywell представила цифровую платформу на базе искусственного интеллекта и машинного обучения для оптимизации процессов газоочистки, что напрямую повышает эффективность и надежность на всем рынке. Эта разработка поддерживает растущую тенденцию к цифровизации в газоочистке, позволяя операторам сокращать время простоя, улучшать управление процессами и снижать эксплуатационные расходы. Благодаря внедрению передовой аналитики в рабочие процессы газоочистки, платформа улучшает процесс принятия решений и ускоряет внедрение интеллектуальных, основанных на данных решений для обработки газа на энергетических и промышленных предприятиях.

- В сентябре 2025 года компания Air Products and Chemicals представила новый завод по производству водорода и очистке газа в регионе Мексиканского залива, значительно расширив свои мощности по обработке и очистке. Это событие укрепляет роль рынка очистки газа в поддержке водорода как ключевого элемента энергетического перехода, одновременно повышая экономическую эффективность за счет передовых технологий очистки. Завод повышает надежность поставок и позиционирует очистку газа как важнейший фактор крупномасштабного производства экологически чистого водорода.

- В августе 2025 года компания Linde объявила о стратегическом партнерстве в разработке интегрированных решений для улавливания и хранения углерода, расширяя свой портфель экологически чистых решений для обработки газов. Это сотрудничество способствует росту рынка за счет ускорения внедрения передовых систем обработки, предназначенных для сокращения промышленных выбросов. Партнерство позволяет более тесно согласовать технологии обработки газов с глобальными целями декарбонизации, подчеркивая их важность в низкоуглеродной промышленной трансформации.

- В 2021 году компания Shell объявила о строительстве в Роттердаме завода по производству биотоплива мощностью 820 000 тонн в год, специализирующегося на экологически чистом авиационном топливе и возобновляемом дизельном топливе из отходов. Эта инициатива укрепила рынок обработки газа, увеличив спрос на передовые технологии очистки и контроля выбросов, необходимые в производстве биотоплива. Проект подчеркнул роль систем обработки газа в снижении углеродоемкости и поддержке более чистых видов топлива в энергетическом секторе.

- В 2021 году корпорация Exxon Mobil расширила свои операции по улавливанию и хранению углерода на предприятии LaBarge в штате Вайоминг, увеличив объем улавливания до 1 миллиона метрических тонн углекислого газа в год. Это расширение подчеркнуло растущую важность технологий очистки газа в крупномасштабных инициативах по сокращению выбросов. Проект способствовал более широкому росту рынка, подтвердив жизнеспособность технологии улавливания углерода как долгосрочного решения для соблюдения экологических норм и достижения климатических целей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.