Middle East And Africa Heart Valve Repair And Replacement Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

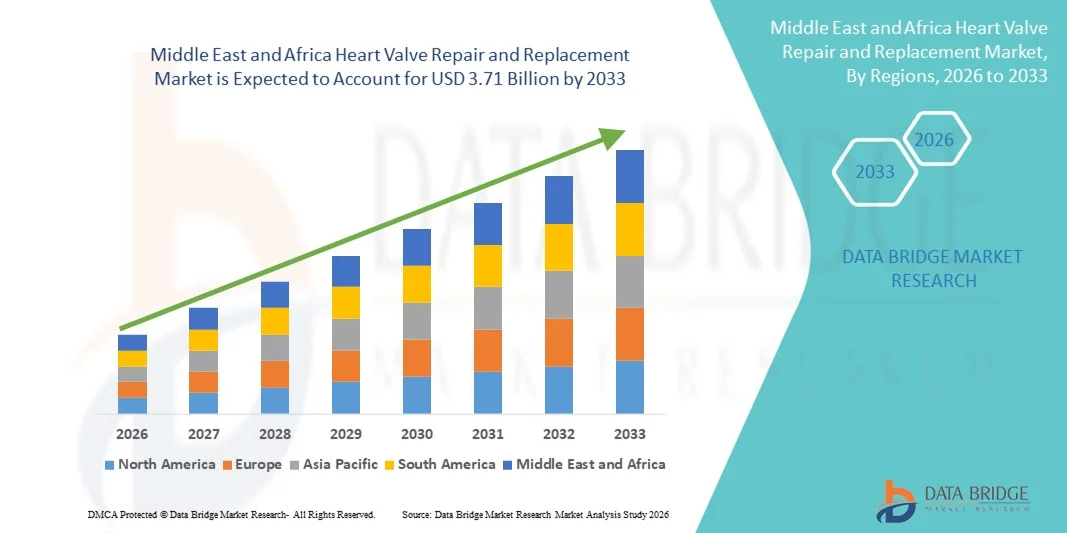

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Сегментация рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке по продуктам (хирургическая замена сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие), процедурам (хирургические и нехирургические), показаниям (клапанный стеноз, клапанная недостаточность, пролапс митрального клапана и другие), конечным пользователям (больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие), каналам сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

- Объем рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке в 2025 году оценивался в 1,50 млрд долларов США и, как ожидается, достигнет 3,71 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 12,0% в течение прогнозируемого периода.

- Этот региональный рост в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний, демографическими сдвигами в сторону старения населения и более широким внедрением инновационных и малоинвазивных методов, таких как транскатетерные процедуры, которые улучшают результаты лечения и сокращают время восстановления.

- Кроме того, растущие расходы на здравоохранение и инвестиции в медицинскую инфраструктуру в ключевых странах Ближнего Востока и Африки, а также повышение осведомленности пациентов о заболеваниях сердечных клапанов способствуют более широкому внедрению решений по их ремонту и замене как в государственных, так и в частных медицинских учреждениях.

Анализ рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

- Процедуры по восстановлению и замене сердечных клапанов, включая хирургические и транскатетерные подходы, приобретают все большее значение в лечении клапанных заболеваний сердца на Ближнем Востоке и в Африке в связи с ростом распространенности сердечно-сосудистых заболеваний, старением населения и повышением осведомленности о малоинвазивных методах лечения.

- Растущий спрос на ремонт и замену сердечных клапанов обусловлен главным образом увеличением числа заболеваний сердечных клапанов, улучшением результатов процедур и более широкой доступностью передовых технологий, таких как транскатетерная замена аортального клапана (TAVR) и малоинвазивная реконструкция митрального клапана.

- Саудовская Аравия доминировала на рынке Ближнего Востока и Африки, занимая наибольшую долю выручки в 38,3% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и раннее внедрение передовых кардиологических процедур, особенно в городских больницах и специализированных кардиологических центрах.

- Ожидается, что в прогнозируемый период Южная Африка станет самой быстрорастущей страной на рынке ремонта и замены сердечных клапанов в регионе Ближнего Востока и Африки благодаря расширению доступа к медицинскому обслуживанию, увеличению инвестиций в медицинские учреждения и повышению осведомленности пациентов о сердечно-сосудистых заболеваниях.

- Сегмент хирургической замены сердечных клапанов доминировал на рынке, занимая 55,7% в 2025 году, благодаря подтвержденным клиническим результатам, долгосрочной надежности и широкой доступности в крупных больницах региона.

Обзор отчета и сегментация рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые рыночные тенденции в сфере ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

Малоинвазивные и транскатетерные процедуры набирают популярность.

- Значительной и быстро набирающей обороты тенденцией на рынке ремонта и замены сердечных клапанов MEA является растущее внедрение малоинвазивных и транскатетерных процедур, таких как TAVR и MitraClip, которые сокращают время восстановления и снижают риски, связанные с процедурой.

- Например, больницы в Саудовской Аравии и ОАЭ внедряют программы транскатетерной замены аортального клапана в крупных кардиологических центрах, улучшая результаты лечения пациентов и привлекая направления из соседних стран.

- Эти процедуры проводятся с использованием передовых технологий визуализации и катетеризации, которые обеспечивают точное размещение клапанов и уменьшают хирургическую травму, повышая как безопасность, так и удовлетворенность пациентов.

- Растущий опыт интервенционных кардиологов и кардиохирургов в странах Ближнего Востока и Африки способствует более широкому внедрению этих процедур в городских больницах и специализированных кардиологических центрах.

- Тенденция к менее инвазивным решениям коренным образом меняет ожидания пациентов в отношении терапии сердечных клапанов, побуждая больницы и производителей расширять ассортимент транскатетерных и гибридных методов восстановления.

- Спрос на малоинвазивные и транскатетерные процедуры растет как в частном, так и в государственном секторах здравоохранения, поскольку пациенты все чаще отдают приоритет сокращению сроков пребывания в больнице и более быстрому выздоровлению.

- Укрепление сотрудничества между местными больницами и мировыми компаниями-производителями медицинского оборудования способствует более быстрому внедрению инновационных клапанных технологий в регионе.

- Интеграция телемедицины и дистанционного мониторинга — это новые тенденции, позволяющие проводить послеоперационное наблюдение и мониторинг состояния пациентов, что улучшает клинические результаты и повышает удобство.

Динамика рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

Водитель

Растущее бремя сердечно-сосудистых заболеваний и старение населения

- Растущая распространенность сердечно-сосудистых заболеваний и старение населения в странах Ближнего Востока и Африки являются существенными факторами, обуславливающими повышенный спрос на операции по восстановлению и замене сердечных клапанов.

- Например, в Саудовской Аравии в 2025 году был зафиксирован существенный рост числа случаев клапанных заболеваний сердца, что побудило больницы расширить программы оказания высококвалифицированной кардиологической помощи и возможности проведения процедур.

- По мере роста осведомленности о заболеваниях сердечных клапанов пациенты ищут методы лечения, улучшающие выживаемость и качество жизни, что создает спрос как на хирургические, так и на транскатетерные решения.

- Кроме того, растущие расходы на здравоохранение и инвестиции в специализированные кардиологические центры способствуют расширению возможностей проведения процедур в регионе.

- Расширенный доступ к передовым диагностическим и визуализационным технологиям способствует ранней диагностике и своевременному вмешательству, что еще больше стимулирует рост рынка.

- Растущая предпочтение пациентов к малоинвазивным методам лечения и улучшению результатов процедур способствует их внедрению как в государственном, так и в частном секторах здравоохранения.

- Правительственные инициативы, направленные на повышение осведомленности о сердечно-сосудистом здоровье и проведение скрининговых программ, способствуют ранней диагностике и расширению круга пациентов, нуждающихся в лечении.

- Растущий медицинский туризм в ОАЭ и Саудовской Аравии, направленный на проведение сложных кардиологических процедур, привлекает пациентов из региона и других стран, стимулируя рыночный спрос.

Сдержанность/Вызов

Высокие затраты на процедуры и ограниченная доступность специалистов.

- Относительно высокая стоимость хирургических и транскатетерных операций на клапанах сердца, а также ограниченная доступность квалифицированных интервенционных кардиологов и кардиохирургов в некоторых странах Ближнего Востока и Африки представляют собой серьезную рыночную проблему.

- Например, в некоторых странах Африки к югу от Сахары доступ к современным программам замены клапанов ограничен из-за нехватки квалифицированного персонала и инфраструктуры, что ограничивает проникновение на рынок.

- Процедурные расходы, включая стоимость оборудования и госпитализацию, могут сделать лечение недоступным для пациентов, чувствительных к цене, особенно в регионах с ограниченным страховым покрытием.

- Кроме того, поддержание качества процедур и управление послеоперационными осложнениями требуют высококвалифицированных команд и хорошо оснащенных учреждений, которые не во всех странах Ближнего Востока и Африки в равной степени доступны.

- Для более широкого внедрения необходимо решать эти проблемы посредством государственных инициатив, программ медицинского обучения и партнерства с производителями медицинского оборудования.

- Без этих мер неравенство в доступе к передовым методам лечения заболеваний сердечных клапанов может сохраниться, что ограничит потенциал роста рынка Ближнего Востока и Африки.

- Ограниченная осведомленность и задержка в диагностике клапанных заболеваний сердца в сельских районах еще больше ограничивают потенциал роста рынка.

- Проблемы с цепочкой поставок импортируемых клапанов и устройств могут вызывать задержки в процедурах и увеличивать затраты, особенно в менее развитых странах Ближнего Востока и Африки.

Обзор рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

Рынок сегментирован по продукту, процедуре, показаниям, конечному пользователю и каналу сбыта.

- По продукту

Рынок ремонта и замены сердечных клапанов в регионе Ближнего Востока и Африки (MEA) сегментирован по видам продукции на хирургическую замену сердечных клапанов, хирургический ремонт сердечных клапанов, клапаны TAVI/TAVR, трансплантаты, заплатки, лекарственные препараты и другие. Сегмент хирургической замены сердечных клапанов доминировал на рынке, занимая наибольшую долю выручки в 55,7% в 2025 году, благодаря давно подтвержденным клиническим результатам, широкой доступности в крупных больницах и известности среди кардиохирургов. Больницы в Саудовской Аравии и ОАЭ особенно предпочитают хирургическую замену клапанов для пациентов высокого риска из-за доказанной долговечности и долгосрочной эффективности процедуры. Сегмент выигрывает от сильного страхового покрытия в странах Персидского залива, что способствует его дальнейшему внедрению. Хирурги и кардиологи также отдают предпочтение хирургическим клапанам в сложных случаях с множественными клапанами, когда малоинвазивные подходы могут быть нецелесообразны. Доминирование сегмента дополнительно подкрепляется продолжающимися программами обучения в кардиологических центрах третьего уровня и наличием множества типов клапанов от мировых производителей.

Ожидается, что сегмент клапанов TAVI/TAVR продемонстрирует самый быстрый темп роста — 15% в год в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивных процедур в городских больницах Ближнего Востока и Африки. Например, Саудовская Аравия и ОАЭ быстро расширили программы TAVI благодаря сокращению продолжительности пребывания в больнице, уменьшению хирургической травмы и улучшению времени восстановления. Этот сегмент особенно популярен среди пожилых пациентов или пациентов с высоким хирургическим риском, которым не подходит традиционная хирургия. Достижения в конструкции клапанов и системах доставки катетеров повышают безопасность процедур и расширяют круг пациентов, которым показана эта процедура. Растущая осведомленность об этих менее инвазивных вариантах и расширение сотрудничества между местными больницами и международными производителями медицинских устройств еще больше ускоряют их внедрение.

- По процедуре

В зависимости от типа процедуры рынок сегментируется на хирургические и нехирургические процедуры. Сегмент хирургических процедур доминировал на рынке, занимая наибольшую долю выручки в 60% в 2025 году, поскольку традиционные операции на открытом сердце остаются стандартом для сложных операций по восстановлению клапанов и многоклапанных вмешательств в регионе Ближнего Востока и Африки. Больницы в Саудовской Аравии и ОАЭ продолжают отдавать предпочтение хирургическим процедурам для пациентов, которым требуется высокая точность и долгосрочная эффективность. Хирургические процедуры поддерживаются развитой инфраструктурой в больницах третичного уровня и опытными кардиохирургическими бригадами. Сегмент также выигрывает от наличия устоявшихся страховых программ, покрывающих основные кардиохирургические операции. Непрерывное обучение и клинические семинары в кардиологических центрах способствуют внедрению хирургических процедур.

Ожидается, что сегмент нехирургических процедур, включающий TAVI/TAVR и катетерную реконструкцию клапанов, продемонстрирует самый быстрый темп роста — 15% в год в период с 2026 по 2033 год — благодаря растущему спросу на малоинвазивное лечение. Например, в Южной Африке и ОАЭ расширяются программы катетеризации сердца для проведения нехирургических операций на клапанах с сокращенным периодом восстановления. Предпочтение пациентов к более короткому пребыванию в больнице и меньшему риску процедуры стимулирует внедрение таких процедур. Технологические достижения в области доставки катетеров и визуализационного контроля повышают показатели успешности процедур. Увеличение количества информационных кампаний и программ ранней диагностики также способствует быстрому внедрению нехирургических процедур.

- По показаниям

В зависимости от показаний рынок сегментирован на клапанный стеноз, клапанную недостаточность, пролапс митрального клапана и другие заболевания. Сегмент клапанного стеноза доминировал на рынке, занимая наибольшую долю выручки в 45% в 2025 году, что обусловлено высокой распространенностью аортального и митрального стеноза среди стареющего населения. Больницы в странах Персидского залива уделяют приоритетное внимание лечению тяжелого стеноза из-за высокого риска сердечной недостаточности и смертности. Современные методы диагностической визуализации, включая эхокардиографию и КТ, позволяют проводить раннюю диагностику и своевременное вмешательство. Наличие как хирургических, так и транскатетерных методов лечения укрепляет рыночные позиции сегмента. Сегмент также выигрывает от государственных инициатив в области сердечно-сосудистого здоровья, направленных на скрининг групп высокого риска.

Ожидается, что сегмент пролапса митрального клапана продемонстрирует самый быстрый темп роста — 14% в год в период с 2026 по 2033 год — благодаря повышению осведомленности и программам ранней диагностики. Например, в ОАЭ и Южной Африке внедряются программы скрининга, позволяющие выявлять пролапс митрального клапана на ранних стадиях, что дает возможность вмешательства до возникновения осложнений. Малоинвазивные методы лечения и катетерные варианты повышают готовность пациентов к лечению. Рост инвестиций в кардиологические центры и программы интервенционной кардиологии еще больше ускоряет внедрение этих методов.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные центры, лаборатории катетеризации сердца, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 65% в 2025 году, благодаря развитой инфраструктуре, наличию специализированных кардиологических бригад и возможности проведения сложных хирургических процедур. Больницы в Саудовской Аравии и ОАЭ выступают в качестве центров направления пациентов со всего региона. Высокий уровень доверия пациентов и наличие страхового покрытия делают больницы основным выбором для ремонта и замены клапанов. Больницы также предлагают передовые услуги интенсивной терапии и послеоперационной реабилитации, что укрепляет их доминирующее положение. Постоянная государственная поддержка и частные инвестиции в больничную инфраструктуру еще больше увеличивают долю рынка.

Ожидается, что сегмент лабораторий катетеризации сердца продемонстрирует самый быстрый темп роста — 16% в год в период с 2026 по 2033 год, что обусловлено растущим внедрением малоинвазивных процедур, таких как TAVI/TAVR и MitraClip. Например, ОАЭ и Южная Африка расширяют сети лабораторий катетеризации, чтобы удовлетворить растущий спрос пациентов на нехирургические вмешательства. Лаборатории обеспечивают высокую эффективность процедур и более короткие периоды восстановления. Инвестиции в передовые технологии визуализации и катетеризации способствуют более точным вмешательствам. Растущий опыт интервенционных кардиологов и партнерские отношения с мировыми производителями медицинского оборудования поддерживают быстрое расширение.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 70% в 2025 году, поскольку больницы и специализированные центры закупают устройства напрямую у производителей или авторизованных дистрибьюторов через государственные или частные тендеры. Это обеспечивает экономическую эффективность, своевременную доставку и подлинность сердечных клапанов и сопутствующих устройств. Страны Персидского залива в значительной степени полагаются на прямые тендеры на передовые медицинские устройства из-за централизованных систем закупок. Долгосрочные контракты и соглашения о оптовых закупках также укрепляют доминирование.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый темп роста — 13% в год в период с 2026 по 2033 год, что обусловлено увеличением доступности лекарственных препаратов, пластырей и небольших медицинских изделий, связанных с клапанами сердца, через аптеки и поставщиков медицинского оборудования. Например, в ОАЭ и Южной Африке наблюдается рост розничной доступности послеоперационных лекарств и вспомогательных устройств для ухода на дому. Розничные каналы повышают удобство для пациентов и лиц, осуществляющих уход, и улучшают соблюдение режима лечения. Расширение сети частных клиник и специализированных аптек еще больше способствует развитию розничной дистрибуции.

Региональный анализ рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке.

- Саудовская Аравия доминировала на рынке Ближнего Востока и Африки, занимая наибольшую долю выручки в 38,3% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и раннее внедрение передовых кардиологических процедур, особенно в городских больницах и специализированных кардиологических центрах.

- Пациенты и медицинские работники в регионе все чаще отдают предпочтение малоинвазивным и транскатетерным процедурам из-за сокращения времени восстановления, повышения безопасности и улучшения клинических результатов по сравнению с традиционными операциями на открытом сердце.

- Широкое внедрение этой технологии дополнительно поддерживается правительственными инициативами по повышению осведомленности о здоровье сердечно-сосудистой системы, большим потоком пациентов в больницы третичного уровня и наличием опытных кардиохирургов, что делает Саудовскую Аравию ключевым центром как государственных, так и частных кардиологических вмешательств.

Анализ рынка ремонта и замены сердечных клапанов в Саудовской Аравии

Рынок ремонта и замены сердечных клапанов в Саудовской Аравии занял наибольшую долю выручки в 38,3% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, рост расходов на здравоохранение и раннее внедрение малоинвазивных и хирургических процедур на клапанах. Пациенты все чаще отдают приоритет более безопасным и быстрым вариантам восстановления, а специализированные кардиологические программы, предлагаемые крупными больницами, привлекают как местных, так и региональных пациентов. Государственные инициативы по укреплению здоровья сердечно-сосудистой системы и широкое страховое покрытие дополнительно способствуют расширению рынка. Наличие опытных кардиохирургов и современных катетеризационных лабораторий обеспечивает высокие показатели успешности процедур и укрепляет доверие пациентов как к государственным, так и к частным больницам.

Анализ рынка ремонта и замены сердечных клапанов в ОАЭ

Ожидается, что рынок ремонта и замены сердечных клапанов в ОАЭ будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в инфраструктуру здравоохранения, передовые кардиологические центры и медицинский туризм. Повышение осведомленности пациентов о заболеваниях сердечных клапанов в сочетании со спросом на малоинвазивные и транскатетерные процедуры стимулирует внедрение этих методов. Ориентация ОАЭ на специализированную помощь, а также партнерские отношения с международными компаниями-производителями медицинского оборудования облегчают доступ к самым современным технологиям в области сердечных клапанов. Как местные, так и региональные пациенты выбирают передовые процедуры по замене клапанов, что позиционирует ОАЭ как ключевой центр высококачественных кардиологических вмешательств.

Анализ рынка ремонта и замены сердечных клапанов в Южной Африке

Ожидается, что рынок ремонта и замены сердечных клапанов в Южной Африке будет значительно расти в течение прогнозируемого периода, чему способствуют увеличение распространенности клапанных заболеваний сердца и расширение инфраструктуры кардиологической помощи. Повышение квалификации интервенционных кардиологов и кардиохирургов в сочетании с государственными и частными инвестициями в современные катетеризационные лаборатории способствует увеличению объемов процедур. Информационно-просветительские кампании по раннему выявлению клапанных заболеваний и улучшенный доступ к диагностической визуализации также способствуют росту рынка. Пациенты все чаще ищут малоинвазивные решения для сокращения продолжительности пребывания в больнице и ускорения выздоровления.

Анализ рынка ремонта и замены сердечных клапанов в Египте

Египетский рынок ремонта и замены сердечных клапанов находится на пороге устойчивого роста благодаря увеличению заболеваемости сердечно-сосудистыми заболеваниями и расширению сети специализированных кардиологических центров в городах. Больницы внедряют передовые хирургические и транскатетерные методы лечения клапанов для удовлетворения растущего спроса со стороны пациентов. Инициативы в области общественного здравоохранения и программы скрининга заболеваний сердечных клапанов улучшают показатели ранней диагностики, повышая доступность процедур. Рост расходов на здравоохранение и партнерские отношения с международными производителями медицинского оборудования облегчают доступ к передовым технологиям замены и ремонта клапанов.

Доля рынка ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке

В отрасли ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Edwards Lifesciences Corporation (США)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Биотроник (Германия)

- Meril Life Sciences (Индия)

- Artivion, Inc (США)

- Corcym Group (Великобритания)

- Peijia Medical Limited (Китай)

- Компания Micro Interventional Devices, Inc. (США)

- TTK Healthcare Limited (Индия)

- Сердечный клапан Colibri (США)

- Neovasc Inc (Канада)

- LivaNova PLC (Великобритания)

- Корпорация «Кардиологическая наука» (США)

- Медицинский центр Сент-Джуд (США)

- КР Бард (США)

- Medtronic (Ирландия)

- Группа компаний Сорин (Италия)

- AbioMed, Inc. (США)

- Endovalve Inc. (США)

Какие последние тенденции наблюдаются на рынке ремонта и замены сердечных клапанов на Ближнем Востоке и в Африке?

- В октябре 2025 года в Медицинском центре имени шейха Халифы (SKMC) в Абу-Даби была проведена новаторская операция по замене трикуспидального клапана у 14-летнего ребенка с использованием малоинвазивных методов, что стало значительным шагом вперед в лечении сложных заболеваний клапанов сердца у юных пациентов в регионе.

- В марте 2025 года Национальный институт сердца Египта объявил о новаторской программе имплантации клапанов (легочный клапан через катетер), которая позволяет выписывать пациентов в течение суток, значительно сокращая период восстановления и демонстрируя прогресс в области менее инвазивной замены клапанов в Египте.

- В октябре 2024 года клиника Cleveland Clinic Abu Dhabi отметила 500-ю операцию по транскатетерной имплантации аортального клапана (TAVI), что подчеркивает быстрое внедрение малоинвазивной замены клапанов в ОАЭ и отражает расширение возможностей и опыта проведения подобных процедур.

- В августе 2024 года в специализированной больнице и исследовательском центре имени короля Фейсала (KFSHRC) в Джидде успешно проведена новаторская катетерная операция на сердце у пациента с множественными тяжелыми аномалиями клапанов, что продемонстрировало передовые методы интервенционной кардиохирургии в Саудовской Аравии.

- В апреле 2021 года Министерство здравоохранения Саудовской Аравии совместно с компанией Jameel Health представило процедуру реконструкции сердечного клапана AVNeo™ — инновационную хирургическую методику, использующую собственные ткани пациента для восстановления клапана. Таким образом, Саудовская Аравия стала первой страной Персидского залива, внедрившей этот передовой метод.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.