Middle East And Africa Hunter Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.40 Million

USD

31.62 Million

2025

2033

USD

18.40 Million

USD

31.62 Million

2025

2033

| 2026 –2033 | |

| USD 18.40 Million | |

| USD 31.62 Million | |

| % | |

|

Сегментация рынка лечения синдрома Хантера на Ближнем Востоке и в Африке по тяжести (от лёгкой до средней и от средней до тяжёлой), типу (ферментозаместительная терапия (ФЗТ), трансплантация стволовых клеток, хирургическое лечение и другие), осложнениям (респираторные заболевания, неврологические заболевания, желудочно-кишечные заболевания, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, заболевания опорно-двигательного аппарата и другие), конечному потребителю (больницы, клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2033 года

Объем рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

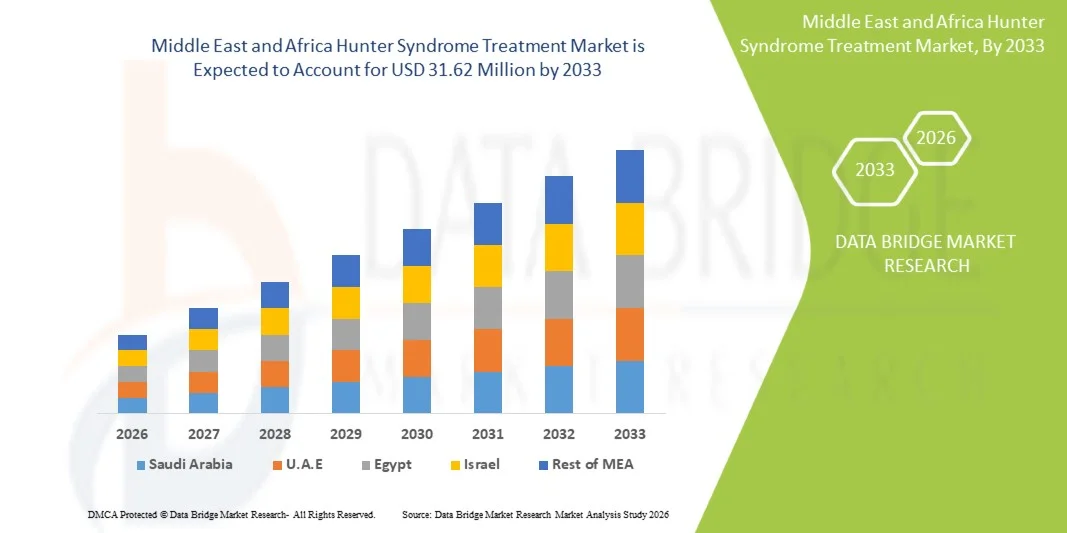

- Объем рынка лечения синдрома Хантера на Ближнем Востоке и в Африке оценивался в 18,40 млн долларов США в 2025 году и , как ожидается, достигнет 31,62 млн долларов США к 2033 году при среднегодовом темпе роста 7,0% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением государственной поддержки, повышением осведомленности о синдроме Хантера и растущим принятием ферментозаместительной терапии (ФЗТ) в качестве стандартного метода лечения в регионе.

- Более того, расширение инфраструктуры здравоохранения, рост числа скрининговых исследований новорожденных и спрос пациентов на раннюю диагностику и эффективные методы лечения делают лечение синдрома Хантера важнейшим решением для лечения редких заболеваний. Сочетание этих факторов ускоряет внедрение методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

- Лечение синдрома Хантера, включая ферментозаместительную терапию (ФЗТ) и поддерживающую терапию, становится все более важным компонентом лечения редких заболеваний как у детей, так и у взрослых пациентов благодаря своей способности замедлять прогрессирование заболевания, улучшать качество жизни и контролировать осложнения, связанные с МПС II.

- Растущий спрос на лечение синдрома Хантера обусловлен, прежде всего, растущей осведомленностью об этом заболевании, увеличением государственной поддержки редких заболеваний и расширением доступа пациентов к специализированным медицинским учреждениям в регионе.

- Саудовская Аравия доминировала на рынке лечения синдрома Хантера на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 37,2% в 2025 году, что характеризовалось развитой инфраструктурой здравоохранения, значительными государственными инвестициями в орфанные препараты и ранним внедрением ФЗТ в специализированных больницах.

- Ожидается, что Южная Африка станет страной с самыми быстрыми темпами роста на рынке лечения синдрома Хантера на Ближнем Востоке и в Африке в течение прогнозируемого периода благодаря повышению уровня осведомленности о заболевании, расширению генетического тестирования и улучшению доступа к терапии редких заболеваний.

- Сегмент ферментозаместительной терапии (ФЗТ) доминировал на рынке лечения синдрома Хантера в странах Ближнего Востока и Африки с долей рынка 60,9% в 2025 году, что обусловлено его статусом стандарта лечения и эффективностью в лечении системных и соматических проявлений заболевания.

Область применения отчета и сегментация рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Хантера на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

«Достижения в области ферментозаместительной терапии (ФЗТ) и генетических исследований»

- Значительной и набирающей обороты тенденцией на рынке лечения синдрома Хантера (MEA) является разработка и внедрение более эффективных формул ФЗТ и исследование подходов генной терапии , направленных на улучшение результатов лечения пациентов и снижение системных осложнений.

- Например, идурсульфаза и препараты-кандидаты на заместительную терапию нового поколения все чаще назначаются в специализированных больницах по всей Саудовской Аравии и ОАЭ, обеспечивая улучшенную переносимость и протоколы инфузии.

- Интеграция генетических исследований позволяет проводить более раннюю и точную диагностику с помощью программ скрининга новорожденных и расширенного генетического тестирования, что позволяет своевременно начинать лечение и лучше контролировать течение заболевания в долгосрочной перспективе.

- Эффективное сотрудничество поставщиков медицинских услуг, государственных программ по редким заболеваниям и биотехнологических компаний способствует централизованному лечению пациентов и доступу к специализированной терапии в городских медицинских центрах.

- Эта тенденция к более эффективным, удобным для пациента и персонализированным подходам к лечению кардинально меняет ожидания относительно лечения редких заболеваний, побуждая такие компании, как Shire (Takeda), разрабатывать улучшенные схемы дозирования ФЗТ и программы инфузионной поддержки.

- Спрос на современные методы лечения синдрома Хантера стремительно растет как среди детей, так и среди взрослых, поскольку пациенты и лица, осуществляющие уход, все больше внимания уделяют ранней диагностике, эффективности терапии и комплексному лечению заболевания.

Динамика рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

Водитель

«Повышение осведомленности и государственной поддержки редких заболеваний»

- Растущее признание синдрома Хантера среди поставщиков медицинских услуг и лиц, осуществляющих уход, в сочетании с растущими государственными инициативами по обеспечению доступа к лечению редких заболеваний является ключевым фактором роста рынка.

- Например, в марте 2025 года Министерство здравоохранения Саудовской Аравии расширило свою программу по редким заболеваниям, включив в нее терапию синдрома Хантера, что позволило получить субсидируемый доступ к лечению в специализированных центрах.

- По мере усиления кампаний по защите интересов пациентов и повышению осведомленности все больше людей получают раннюю диагностику, что повышает спрос на услуги ФЗТ и поддерживающей терапии.

- Кроме того, расширение инфраструктуры здравоохранения, специализированных больничных сетей и увеличение количества инфузионных центров делают лечение синдрома Хантера более доступным в странах Ближнего Востока и Африки.

- Наличие субсидируемых программ лечения, улучшенное страховое покрытие и инициативы по поддержке пациентов являются ключевыми факторами, способствующими внедрению методов лечения синдрома Хантера как среди детей, так и среди взрослых.

- Растущее участие групп защиты прав пациентов в Саудовской Аравии, Египте и Южной Африке повышает осведомленность и способствует более быстрому началу лечения.

Сдержанность/Вызов

«Высокая стоимость лечения и ограниченная региональная доступность»

- Высокая стоимость лечения синдрома Хантера, включая заместительную терапию и новые методы лечения, создает значительное препятствие для более широкого проникновения на рынок во многих странах Ближнего Востока и Африки.

- Например, годовая стоимость терапии идурсульфазой может достигать десятков тысяч долларов США, что ограничивает доступ к ней для незастрахованных или недостаточно застрахованных пациентов в Южной Африке и других странах с низким уровнем дохода.

- Ограниченное местное производство и зависимость от импортных методов лечения увеличивают логистические проблемы и задержки в доступности лечения.

- Кроме того, отсутствие широкого генетического скрининга и осведомленности в сельских или недостаточно обслуживаемых регионах затрудняет раннюю диагностику и своевременное начало терапии.

- Преодоление этих проблем посредством государственных субсидий, программ помощи пациентам и расширения специализированных лечебных центров будет иметь решающее значение для устойчивого роста рынка лечения синдрома Хантера на Ближнем Востоке и в Африке.

- Например, задержки с утверждением возмещения в Египте и некоторых странах Персидского залива замедлили доступ пациентов к новым методам лечения, ограничив расширение рынка.

- Недостаточная подготовка медицинских работников для лечения редких заболеваний в некоторых странах Ближнего Востока и Африки еще больше затрудняет эффективное лечение и ведение пациентов.

Рынок лечения синдрома Хантера на Ближнем Востоке и в Африке

Рынок сегментирован по признакам серьезности, типа, осложнений, конечного пользователя и канала сбыта.

- По степени серьезности

Рынок лечения синдрома Хантера MEA по степени тяжести сегментируется на сегменты от легкой до умеренной и от умеренной до тяжелой степени. В 2025 году на рынке доминировал сегмент от умеренной до тяжелой степени, обеспечивший наибольшую долю выручки. Это связано с тем, что пациентам с проявлениями от умеренной до тяжелой степени часто требуется интенсивная терапия, частые инфузии ферментозаместительной терапии и постоянное наблюдение за осложнениями, такими как респираторные и сердечно-сосудистые заболевания. Больницы и специализированные клиники отдают приоритет этим пациентам из-за их более высоких медицинских потребностей, что приводит к большей доле рынка. Кроме того, государственные и страховые программы, как правило, фокусируются на поддержке тяжелых случаев, что еще больше увеличивает долю рынка этого сегмента. Информационные кампании также подчеркивают важность раннего вмешательства в тяжелых случаях, что способствует более широкому внедрению протоколов лечения в этом подсегменте.

Ожидается, что сегмент пациентов с лёгкой и средней степенью тяжести заболевания будет демонстрировать самый быстрый рост в прогнозируемый период. Повышение осведомлённости о ранней диагностике, программах скрининга новорожденных и проактивных терапевтических вмешательствах способствует более широкому использованию этих методов среди пациентов с лёгкой и средней степенью тяжести заболевания. Семьи и лица, осуществляющие уход, теперь стремятся к ранней ферментозаместительной терапии для предотвращения прогрессирования заболевания и улучшения качества жизни в долгосрочной перспективе. Росту также способствуют инициативы в области цифрового здравоохранения и программы телемедицины в таких странах, как ОАЭ и Саудовская Аравия, которые облегчают наблюдение и лечение пациентов с лёгкой степенью тяжести заболевания на дому.

- По типу

На основе типа рынок лечения синдрома Хантера MEA сегментируется на ферментозаместительную терапию (ФЗТ), трансплантацию стволовых клеток, хирургическое лечение и другие. Сегмент ферментозаместительной терапии (ФЗТ) доминировал на рынке в 2025 году с долей рынка 60,9% благодаря своему статусу стандарта лечения синдрома Хантера. ФЗТ широко применяется в больницах и специализированных центрах Саудовской Аравии, ОАЭ и Южной Африки благодаря доказанной способности контролировать соматические симптомы и замедлять прогрессирование заболевания. Высокий спрос пациентов, государственные субсидии и растущее страховое покрытие для ФЗТ еще больше способствуют доминированию этого сегмента. Фармацевтические компании продолжают инвестировать в улучшение инфузионных протоколов и разработку ФЗТ следующего поколения, что повышает показатели внедрения. Удобство, надежность и клиническая эффективность ФЗТ делают ее предпочтительным вариантом лечения для врачей и лиц, осуществляющих уход, таких как.

Ожидается, что сегмент трансплантации стволовых клеток будет демонстрировать самые высокие темпы роста в прогнозируемый период. Достижения в области трансплантации гемопоэтических стволовых клеток и экспериментальной генно-модифицированной терапии открывают новые возможности лечения для пациентов, не отвечающих на заместительную терапию (ЗТЭ). Научное сотрудничество между биотехнологическими компаниями и больницами стран Ближнего Востока и Африки повышает доступность программ трансплантации, особенно в городских центрах. Первые примеры успешного лечения и клинические испытания в странах ССЗ укрепляют доверие медицинских работников и врачей, способствуя более широкому использованию. Кроме того, ожидается, что растущие инвестиции в разработку генной терапии будут способствовать дальнейшему развитию этого сегмента.

- По осложнениям

По характеру осложнений рынок лечения синдрома Хантера (MEA) сегментируется на респираторные заболевания, неврологические заболевания, заболевания желудочно-кишечного тракта, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, опорно-двигательного аппарата и другие. Сегмент респираторных заболеваний доминировал на рынке в 2025 году, поскольку респираторные осложнения являются одними из наиболее распространенных и опасных для жизни проявлений синдрома Хантера. Больницы и специализированные клиники выделяют значительные ресурсы на лечение респираторного дистресса, обструкции дыхательных путей и рецидивирующих инфекций, что приводит к росту стоимости лечения и объема. Программы повышения осведомленности делают акцент на респираторном мониторинге и терапии, что способствует более широкому применению лечения. Респираторная терапия часто требует междисциплинарного подхода, включая ФЗТ и поддерживающую терапию, что способствует увеличению доли рынка.

Ожидается, что сегмент неврологических расстройств продемонстрирует самые быстрые темпы роста в прогнозируемый период. Расширение исследований в области терапии, направленной на ЦНС, и растущее понимание когнитивных и поведенческих нарушений у пациентов с синдромом Хантера увеличивают спрос на лечение. Телемедицина и инструменты цифрового мониторинга используются для отслеживания прогрессирования неврологических заболеваний, особенно в ОАЭ и Саудовской Аравии. Новые терапевтические подходы, направленные на решение проблемы нейрокогнитивного снижения, проходят клинические испытания, что вселяет оптимизм и способствует их внедрению. Медицинские работники и больницы все чаще отдают приоритет раннему вмешательству при неврологических осложнениях для улучшения результатов лечения пациентов.

- Конечным пользователем

По принципу конечного потребителя рынок лечения синдрома Хантера в странах Ближнего Востока и Африки сегментирован на больницы, клиники, учреждения, предоставляющие услуги на дому, и другие. В 2025 году сегмент больниц доминировал на рынке благодаря высокой концентрации специализированных лечебных учреждений и инфузионных центров, необходимых для проведения ФЗТ. Больницы в Саудовской Аравии, ОАЭ и ЮАР предлагают многопрофильные бригады специалистов, включая педиатров, генетиков и специалистов по респираторным заболеваниям, которые необходимы для эффективного лечения тяжелых пациентов. Кроме того, больницы часто сотрудничают с фармацевтическими компаниями в рамках программ поддержки пациентов и обеспечения доступа к терапии, что укрепляет их доминирующее положение. Государственные и страховые системы возмещения расходов в странах Ближнего Востока и Африки также отдают предпочтение стационарному лечению.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самые быстрые темпы роста в прогнозируемый период. Растущая осведомлённость о домашних инфузионных терапиях, системах дистанционного мониторинга и телемедицинских услугах позволяет пациентам с лёгкой и средней степенью тяжести заболевания получать лечение на дому. Это сокращает количество визитов в больницу, снижает расходы на здравоохранение, повышает удобство пациентов и приверженность к лечению. Росту в этом сегменте также способствуют цифровые приложения для отслеживания пациентов и программы обучения лиц, осуществляющих уход, в ОАЭ, Саудовской Аравии и Египте. Тенденция к уходу, ориентированному на пациента, способствует внедрению услуг домашнего медицинского обслуживания.

- По каналу распространения

По каналам сбыта рынок средств для лечения синдрома Хантера в Ближневосточном регионе (MEA) сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря централизованному распределению заместительной заместительной терапии и других специализированных видов терапии в больницах. Больничные аптеки обеспечивают надлежащее хранение, контролируемый отпуск и профессиональное назначение препаратов, что критически важно для лечения редких заболеваний. Больницы также предоставляют сопутствующие услуги мониторинга, увеличивая спрос через собственные аптеки. Партнерство с фармацевтическими компаниями для предоставления субсидируемых видов терапии еще больше укрепляет доминирующее положение.

Ожидается, что сегмент онлайн-аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период. Расширение использования цифровых технологий, платформы электронной коммерции и услуги удаленного оформления рецептов позволяют пациентам в городских и пригородных районах получать удобный доступ к терапии. Интернет-аптеки снижают географические барьеры в странах Ближнего Востока и Африки, где наблюдается нехватка специализированных лечебных центров. Росту также способствует увеличение числа телемедицинских консультаций, которые позволяют доставлять рецепты непосредственно пациентам на дом. Удобство, эффективность и растущее признание услуг онлайн-аптек со стороны регулирующих органов способствуют быстрому развитию этого сегмента.

Региональный анализ рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке лечения синдрома Хантера на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 37,2% в 2025 году, что характеризовалось развитой инфраструктурой здравоохранения, значительными государственными инвестициями в орфанные препараты и ранним внедрением ФЗТ в специализированных больницах.

- Пациенты и лица, осуществляющие уход за больными в регионе, всё больше ценят раннюю диагностику, эффективные протоколы лечения и комплексный подход к лечению системных осложнений, таких как респираторные и сердечно-сосудистые заболевания. Это привело к более широкому внедрению ФЗТ и сопутствующих методов лечения в крупных медицинских центрах.

- Широкое распространение метода также поддерживается государственными субсидиями, программами страхового покрытия, растущими кампаниями по повышению осведомленности и партнерскими отношениями с фармацевтическими компаниями, что делает Саудовскую Аравию ведущей страной по лечению синдрома Хантера на Ближнем Востоке и в Африке.

Обзор рынка лечения синдрома Хантера в Саудовской Аравии

Рынок лечения синдрома Хантера в Саудовской Аравии занял наибольшую долю выручки в регионе Ближнего Востока и Африки в 2025 году благодаря государственным инициативам, направленным на поддержку лечения редких заболеваний, и наличию специализированных больниц, предлагающих ферментозаместительную терапию (ФЗТ) и поддерживающую терапию. Пациенты и лица, осуществляющие уход за больными, всё чаще уделяют первостепенное внимание ранней диагностике, улучшению лечения заболеваний и доступности передовых методов лечения. Растущая доступность генетического тестирования, программ скрининга новорожденных и инфузионных центров на базе больниц способствует их внедрению. Кроме того, государственные субсидии и программы страхования повышают доступность лечения. Развитая инфраструктура здравоохранения Саудовской Аравии в сочетании с сотрудничеством фармацевтических компаний и больниц продолжает способствовать расширению рынка.

Обзор рынка лечения синдрома Хантера в ОАЭ

Ожидается, что рынок лечения синдрома Хантера в ОАЭ будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет инвестиций в специализированные центры редких заболеваний и развитую инфраструктуру здравоохранения. Расширение информационных кампаний и инициатив поддержки пациентов способствует ранней диагностике и началу лечения. Пациенты в ОАЭ получают доступ к комплексным программам лечения, включая телемедицину, услуги по внутривенному вливанию на дому и клинический мониторинг, что повышает приверженность лечению и улучшает результаты. Поддерживаемые государством программы лечения редких заболеваний и партнерство с международными биотехнологическими компаниями стимулируют рост. Внедрение инновационных подходов к лечению и протоколов заместительной заместительной терапии (ЗТЭ) ширится в больницах и клиниках страны.

Обзор рынка лечения синдрома Хантера в Южной Африке

Рынок лечения синдрома Хантера в Южной Африке набирает обороты благодаря растущей осведомлённости о редких заболеваниях, улучшению диагностических возможностей и расширению доступа к стационарной терапии. Пациенты и лица, осуществляющие уход за ними, уделяют особое внимание эффективному лечению системных осложнений, таких как респираторные и сердечно-сосудистые заболевания. Наличие специализированных лечебных центров, а также сотрудничество между больницами и фармацевтическими компаниями, способствуют широкому внедрению лечения. Расширение инфраструктуры здравоохранения в Южной Африке и государственная поддержка орфанной терапии являются ключевыми факторами, способствующими росту рынка. Программы раннего вмешательства и растущее число инфузионных центров улучшают результаты лечения.

Обзор рынка лечения синдрома Хантера в Египте

Ожидается, что рынок лечения синдрома Хантера в Египте будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о редких заболеваниях и расширение диагностических услуг в городских больницах и клиниках. Государственная поддержка и программы помощи пациентам расширяют доступ к ферментозаместительной терапии и поддерживающему лечению. Больницы получают всё больше возможностей для лечения как среднетяжелых, так и тяжелых случаев заболевания, что улучшает результаты лечения. Росту также способствует сотрудничество местных медицинских учреждений с международными фармацевтическими компаниями. Усилия по расширению скрининга новорожденных и генетического тестирования создают более благоприятные условия для раннего начала лечения.

Доля рынка лечения синдрома Хантера на Ближнем Востоке и в Африке

Индустрию лечения синдрома Хантера на Ближнем Востоке и в Африке в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Takeda Pharmaceutical Company Limited (Япония)

- Denali Therapeutics (США)

- REGENXBIO (США)

- JCR Pharmaceuticals Co., Ltd. (Япония)

- GC Corp (Южная Корея)

- ОАО «Генериум» (Россия)

- ArmaGen Inc. (США)

- Actigen Ltd (Великобритания)

- Sangamo Therapeutics, Inc. (США)

- BioMarin Pharmaceutical Inc. (США)

- Ultragenyx Pharmaceutical Inc. (США)

- Esteve Pharmaceuticals (Испания)

- Avrobio, Inc. (США)

- Orchard Therapeutics plc (Великобритания)

- Санофи (Франция)

- Pfizer Inc. (США)

- Lysogene SA (Франция)

- Moderna, Inc. (США)

- Amicus Therapeutics, Inc. (США)

- Homology Medicines, Inc. (США)

Каковы последние события на рынке лечения синдрома Хантера на Ближнем Востоке и в Африке?

- В августе 2025 года компания REGENXBIO Inc. объявила, что FDA продлило срок рассмотрения заявки на регистрацию препарата RGX 121 (MPS II) с 9 ноября 2025 года до 8 февраля 2026 года после предоставления долгосрочных клинических данных и результатов проверок. Это укрепляет надежду на получение одобрения нового метода лечения синдрома Хантера в ближайшем будущем, который может изменить подходы к лечению во всем мире, включая MEA.

- В июле 2025 года группа компаний PureHealth (ОАЭ) и GEMMABio Therapeutics объявили о стратегическом партнерстве для развития генной терапии в Абу-Даби при поддержке программы «Геном Эмиратов» (секвенировано более 800 000 геномов) и продвижения инноваций в области редких заболеваний.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) приняло к приоритетному рассмотрению заявку на получение лицензии на биологический препарат RGX-121 для лечения МПС II (синдром Хантера) и объявило, что решение ожидается в ближайшее время.

- В июне 2024 года Министерство здравоохранения Абу-Даби (DoH) и компания AstraZeneca подписали Меморандум о взаимопонимании по созданию в Абу-Даби Центра передового опыта в области редких заболеваний, специализирующегося на метаболических нарушениях (включая МПС II) и комплексных программах диагностики и лечения. Создание центра свидетельствует об улучшении инфраструктуры для редких заболеваний в регионе Персидского залива, в частности, об улучшении идентификации пациентов и доступности лечения таких заболеваний, как синдром Хантера.

- В январе 2024 года в отчёте отмечалось, что началось «первое в мире исследование генной терапии синдрома Хантера», в рамках которого изучается первый подход, позволяющий преодолеть гематоэнцефалический барьер при МПС II, что ознаменовало начало новой эры в терапии, направленной на ЦНС. Это представляет собой важный шаг вперёд в лечении синдрома Хантера, который исторически не поддавался лечению стандартной ФЗТ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.