Middle East And Africa Iga Nephropathy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.52 Million

USD

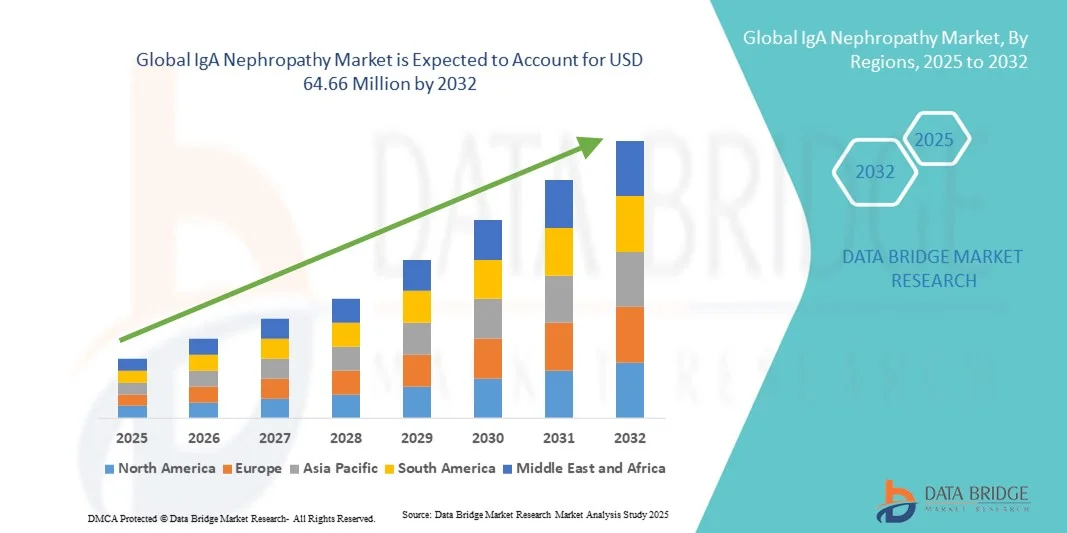

64.66 Million

2024

2032

USD

16.52 Million

USD

64.66 Million

2024

2032

| 2025 –2032 | |

| USD 16.52 Million | |

| USD 64.66 Million | |

| % | |

|

Сегментация рынка препаратов для лечения нефропатии IgA на Ближнем Востоке и в Африке по типу заболевания (первичная и вторичная нефропатия IgA), симптомам (гематурия, протеинурия, отёки и другие), типу (диагностика и лечение), типу популяции (дети и взрослые), способу введения (перорально, парентерально и другие), конечному потребителю (больницы, клиники, уход на дому и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка IgA-нефропатии

- Объем рынка препаратов для лечения нефропатии IgA на Ближнем Востоке и в Африке в 2024 году оценивался в 16,52 млн долларов США , а к 2032 году , как ожидается, он достигнет 64,66 млн долларов США при среднегодовом темпе роста 18,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний почек во всем мире и повышением осведомленности о ранней диагностике и лечении заболеваний, что обуславливает спрос на эффективные методы лечения IgA-нефропатии (IgAN). Достижения в таких диагностических методах, как биопсия почек и тестирование биомаркеров, еще больше улучшают выявление заболеваний и позволяют своевременно проводить терапию.

- Кроме того, растущее внимание к прецизионной медицине в сочетании с разработкой новых биологических препаратов и таргетных методов лечения, направленных на снижение протеинурии и сохранение функции почек, ускоряет внедрение инновационных решений для лечения IgA-нефропатии. Эти факторы в совокупности значительно стимулируют рост отрасли и способствуют переходу к персонализированной нефрологической помощи.

Анализ рынка препаратов для лечения нефропатии IgA

- IgA-нефропатия (IgAN), также известная как болезнь Бергера, — это аутоиммунное заболевание почек, характеризующееся накоплением белка иммуноглобулина А (IgA) в клубочках, что приводит к воспалению и нарушению функции почек. Рынок демонстрирует значительный рост благодаря росту распространенности хронических заболеваний почек, повышению осведомленности о ранней диагностике и достижениям в нефрологии.

- Растущий спрос на инновационные методы лечения, включая таргетные биологические препараты и ингибиторы пути комплемента, стимулирует расширение рынка IgA-нефропатии. Кроме того, рост числа клинических исследований, получение благоприятных разрешений от регулирующих органов и улучшение диагностических возможностей способствуют общему росту этого сектора.

- Саудовская Аравия доминировала на рынке препаратов для лечения IgA-нефропатии, достигнув наибольшей доли выручки в 32,8% в 2024 году благодаря растущим инвестициям в здравоохранение, росту распространенности заболеваний почек и государственным инициативам в рамках программы «Vision 2030», направленным на развитие инфраструктуры здравоохранения. Наличие передовых нефрологических центров, растущее внедрение инновационных методов лечения, таких как таргетные биологические препараты, и повышение осведомленности о ранней диагностике значительно способствовали лидерству Саудовской Аравии на ближневосточном рынке препаратов для лечения IgA-нефропатии.

- Ожидается, что ОАЭ станут страной с самым быстрым ростом рынка IgA-нефропатии, с среднегодовым темпом роста 9,1% в прогнозируемый период. Рост обусловлен, главным образом, быстрым улучшением инфраструктуры здравоохранения, ростом распространенности хронических заболеваний почек и растущим спросом на передовые диагностические и лечебные решения. Акцент страны на прецизионной медицине в сочетании с активизацией кампаний по повышению осведомленности о здоровье почек, как ожидается, будет способствовать повышению уровня диагностики.

- Сегмент для взрослых доминировал на рынке с наибольшей долей выручки в 79,0% в 2024 году, поскольку большинство клинически значимых случаев IgAN и коммерческой лечебной активности приходится на взрослое население.

Область применения отчета и сегментация рынка IgA-нефропатии

|

Атрибуты |

Ключевые данные о рынке нефропатии IgA |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка IgA-нефропатии

Достижения в области таргетной и комплементарной терапии

- Значимой и набирающей обороты тенденцией на мировом рынке лечения IgA-нефропатии (IgAN) является растущее внедрение таргетной терапии, ориентированной на специфические для данного заболевания механизмы, такие как ингибирование комплемента, модуляция B-клеток и регуляция иммунитета слизистых оболочек. Этот переход от традиционных иммунодепрессантов к более персонализированным и основанным на механизмах лечения методам меняет подход к лечению.

- Например, в декабре 2023 года компания Novartis получила одобрение FDA на препарат Иптакопан (Фабхалта), первый в своем классе пероральный ингибитор фактора B для лечения нефропатии IgA, что стало важной вехой в развитии таргетной терапии заболеваний почек. Аналогичным образом, препарат Тарпейо (будесонид) компании Calliditas Therapeutics завоевал прочные позиции на рынке как первый одобренный препарат, воздействующий на базовую патофизиологию IgA, воздействуя на иммунную систему слизистой оболочки кишечника.

- Исследования всё больше фокусируются на системе комплемента, играющей ключевую роль в прогрессировании иммуноглобулина-нейрона (IgAN). Такие компании, как Omeros Corporation (нарсоплимаб) и Vera Therapeutics (атацицепт), продвигают клинические исследования на поздних стадиях, что свидетельствует о движении рынка в сторону иммуномодулирующей прецизионной терапии.

- Интеграция диагностики на основе биомаркеров и подходов к стратификации пациентов позволяет более эффективно отслеживать прогрессирование заболевания и ответ на терапию. Эта модель прецизионной медицины улучшает клинические результаты и снижает ненужное применение иммунодепрессантов широкого спектра действия.

- Кроме того, сотрудничество между фармацевтическими компаниями, биотехнологическими компаниями и исследовательскими институтами ускоряет разработку новых лекарственных препаратов. Например, в рамках многочисленных клинических испытаний II и III фазы в США, Европе и Азиатско-Тихоокеанском регионе изучаются новые биологические препараты и методы лечения на основе РНК, направленные на замедление прогрессирования поражения почек.

- Эта тенденция к прецизионным, таргетным и биологическим методам лечения меняет рынок лечения IgA-нефропатии, позиционируя его как одну из наиболее быстро развивающихся терапевтических областей в нефрологии.

Динамика рынка IgA-нефропатии

Водитель

Рост распространенности заболеваний и растущее внедрение новых методов лечения

- Глобальный рост заболеваемости IgA-нефропатией в сочетании с повышением осведомлённости о хронических заболеваниях почек является основным фактором роста рынка. Ежегодно заболевание поражает примерно 2,5 человека на 100 000 населения, причём более высокие показатели распространённости наблюдаются в азиатском населении.

- Например, в марте 2024 года компания Travere Therapeutics получила одобрение FDA на препарат Спарсентан, двойной антагонист рецепторов эндотелина и ангиотензина, для лечения нефропатии IgA. Это достижение демонстрирует растущую тенденцию к использованию методов лечения, которые снижают протеинурию и сохраняют функцию почек более эффективно, чем традиционные кортикостероиды.

- Усовершенствованные методы диагностики, включая генетические и белковые биомаркеры, позволяют проводить раннее выявление и улучшать мониторинг заболеваний, расширяя потенциальный пул лечения.

- Государственное и частное финансирование исследований, а также партнерство в проведении клинических испытаний еще больше стимулировали развитие терапевтических методов в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Более того, доступность нескольких современных классов лекарственных средств, включая кортикостероиды, препараты с целевым высвобождением и ингибиторы комплемента, расширила возможности лечения.

- В результате ожидается, что мировой рынок препаратов для лечения нефропатии IgA будет расти среднегодовыми темпами на 7,2% в период с 2025 по 2032 год, что обусловлено повышением осведомленности пациентов, ростом числа одобренных лекарственных препаратов и улучшением доступа к нефрологической помощи.

Сдержанность/Вызов

Высокие затраты на лечение и клиническая сложность

- Несмотря на многообещающие достижения, высокая стоимость лечения остаётся серьёзным препятствием для широкого внедрения современных методов лечения нефропатии IgA. Стоимость недавно одобренных биологических препаратов и ингибиторов комплемента часто превышает 100 000 долларов США в год , что ограничивает доступ к ним в странах с низким и средним уровнем дохода.

- Например, хотя Tarpeyo и Fabhalta предлагают существенные терапевтические преимущества, их высокие цены и ограниченное покрытие возмещения создают проблемы доступности для пациентов и систем здравоохранения.

- Кроме того, сложная и неоднородная патофизиология IgAN создает проблемы при стандартизации подходов к лечению, поскольку прогрессирование заболевания и реакция на терапию значительно различаются у разных людей.

- Многие клинические испытания требуют длительных периодов наблюдения для оценки конечных точек, таких как снижение протеинурии и сохранение функции почек, что замедляет темпы одобрения новых лекарственных препаратов.

- Ограниченная доступность специализированных нефрологических центров в развивающихся регионах также затрудняет раннюю диагностику и последовательное лечение, что еще больше ограничивает охват рынка.

- Решение этих проблем посредством реформ ценообразования, программ поддержки пациентов и совместных исследований будет иметь решающее значение для поддержания долгосрочного роста рынка. Несмотря на эти ограничения, ожидается, что постоянные инновации и увеличение инвестиций в НИОКР будут способствовать устойчивому прогрессу в улучшении результатов лечения пациентов во всем мире.

Объем рынка IgA-нефропатии

Рынок сегментирован по типу заболевания, симптомам, типу популяции, способу введения, конечному потребителю и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок IgA-нефропатии сегментируется на первичную IgA-нефропатию и вторичную IgA-нефропатию. Сегмент первичной IgA-нефропатии доминировал на рынке с наибольшей долей выручки в 68,4% в 2024 году, что отражает его более высокую распространенность и большую клиническую направленность во всем мире. Первичная IgA-нефропатия составляет большинство диагностированных случаев, проявляющихся характерным мезангиальным отложением IgA, и это стимулирует спрос на специализированную нефрологическую помощь и целевую терапевтическую разработку. Клинические руководства и регистры отдают приоритет первичным когортам заболеваний для включения в исследования, повышая прозрачность и активность лечения. Диагностические пути, включая биопсию почек и мониторинг протеинурии, чаще всего применяются при первичной IgA-нефропатии, что приводит к более высокому использованию диагностических и терапевтических услуг. Концентрация финансирования исследований и большинство кандидатов на поздней стадии разработки нацелены на первичные механизмы заболевания, что укрепляет долю рынка. Политика плательщиков и схемы направления к специалистам также смещают ресурсы в сторону первичного лечения IgA-нефропатии. В целом, центральное место первичного IgAN в эпидемиологии, исследованиях и клинической практике обусловливает его доминирующую роль на рынке.

Ожидается, что сегмент вторичной IgA-нефропатии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 11,2% в период с 2025 по 2032 год, что обусловлено улучшением распознавания вторичных причин и более широким скринингом в группах риска. Вторичная IgAN возникает в связи с такими состояниями, как заболевания печени, инфекции, аутоиммунные заболевания и прием некоторых лекарственных препаратов — в условиях, когда расширяющиеся модели наблюдения и интегрированной помощи выявляют ранее недиагностированных пациентов. По мере того, как службы гепатологии, инфекционных заболеваний и ревматологии интегрируют мониторинг почек в протоколы лечения хронических заболеваний, увеличиваются показатели направления к нефрологу. Разработка индивидуальных протоколов ведения и более доступных диагностических алгоритмов для вторичных форм ускоряет внедрение лечения. Кроме того, таргетные методы лечения, протестированные на более широких когортах IgAN, оцениваются для вторичных показаний, что поддерживает рост рынка. Ожидается, что растущее сотрудничество между специальностями и более широкое включение в руководства по вторичной IgAN будут поддерживать этот более высокий CAGR.

- По симптомам

На основе симптомов рынок IgA-нефропатии сегментируется на гематурию, протеинурию, отеки и другие. Сегмент протеинурии доминировал на рынке с наибольшей долей выручки в 55,1% в 2024 году, учитывая центральную роль протеинурии как диагностического маркера и терапевтической конечной точки при IgAN. Стойкая протеинурия сильно коррелирует с прогрессированием заболевания и является основным показателем, используемым в клинических испытаниях и руководствах по лечению для оценки эффективности. Следовательно, методы лечения и инструменты мониторинга, которые снижают протеинурию, привлекают значительное клиническое и коммерческое внимание. Нефрологи отдают приоритет вмешательствам с доказанной эффективностью в снижении протеинурии, что стимулирует спрос на фармакологические варианты, мониторинг функции почек и амбулаторное последующее наблюдение. Ориентация регуляторов на снижение протеинурии как на одобренную суррогатную конечную точку также стимулировала инвестиции в НИОКР, направленные на этот симптом. Системы возмещения расходов часто привязывают покрытие к показателям протеинурии, что еще больше укрепляет его доминирование на рынке. Короче говоря, прогностическое и регуляторное значение протеинурии объясняет ее ведущую долю.

Прогнозируется, что сегмент гематурии достигнет самых быстрых темпов среднегодового роста в 10,6% в период с 2025 по 2032 год, поскольку улучшение скрининга мочи, диагностика по месту оказания помощи и программы информирования общественности повышают показатели раннего выявления. Вмешательства, направленные на устранение фонового воспаления и профилактику рецидивирующей макро- или микроскопической гематурии, набирают обороты, стимулируя более широкое внедрение диагностических протоколов в первичной медико-санитарной помощи и нефрологических клиниках. Клинические испытания все чаще сообщают об улучшении гематурии как о вторичном результате, что подтверждает более широкие терапевтические заявления. Кроме того, выявление гематурии при плановых медицинских осмотрах способствует более раннему направлению к нефрологу, расширяя пролеченное население и повышая спрос как на диагностику, так и на раннюю интервенционную терапию. Развитие телемедицины и удаленного мониторинга анализа мочи также способствует более быстрому использованию помощи, ориентированной на гематурию.

- По типу

По типу рынок нефропатии IgA сегментируется на диагностику и лечение. Сегмент лечения доминировал на рынке с наибольшей долей выручки в 62,7% в 2024 году, что отражает устойчивые расходы на фармакотерапию, биологические препараты, поддерживающую терапию и интервенционную помощь пациентам с IgA. Лечение охватывает лекарственные препараты (иммуномодуляторы, кортикостероиды, агенты ангиотензиновых путей), специализированные составы и поддерживающие схемы, такие как ингибиторы SGLT2 и белки-снижающие препараты; эти продукты составляют большую часть расходов на здравоохранение. Расширение линейки препаратов, модифицирующих течение заболевания, и несколько дорогостоящих одобрений увеличили доходы рынка в сфере лечения. Мероприятия по коммерциализации — партнерства с производителями, маркетинг среди специалистов и размещение в формулярах больниц — сосредоточены на терапевтических средствах, способствуя концентрации доходов. Услуги по лечению также включают долгосрочный мониторинг и дополнительную клиническую поддержку, которые добавляют регулярные источники дохода. В целом, активная разработка терапевтических методов и клиническая опора на лекарственную терапию закрепляют доминирование метода лечения.

Прогнозируется, что сегмент диагностики продемонстрирует самый быстрый среднегодовой темп роста в 12,0% в период с 2025 по 2032 год благодаря достижениям в области неинвазивных биомаркеров, мультиплексных анализов и методов визуализации, которые снижают зависимость от инвазивной биопсии. На рынке наблюдаются быстрые инновации в области протеомики мочи, серологических биомаркеров и анализа изображений, которые позволяют проводить более раннюю и точную стратификацию заболевания. Сопутствующая диагностика в сочетании с таргетной терапией ускоряет внедрение диагностики, поскольку врачи все чаще используют профили биомаркеров для персонализации терапии. Рост децентрализованных и точечных диагностических платформ также улучшает доступ к услугам в общественных местах, расширяя воронку пациентов. Расширение программ скрининга и цифровых медицинских инструментов для удаленного мониторинга еще больше ускоряет развитие диагностических услуг по сравнению с историческими периодами.

- По типу населения

На основе типа популяции рынок IgA-нефропатии сегментирован на педиатрию и взрослых. Сегмент взрослых доминировал на рынке с наибольшей долей выручки в 79,0% в 2024 году, поскольку большинство клинически значимых случаев IgA и коммерческой активности по лечению наблюдаются у взрослых пациентов. Взрослые пациенты чаще обращаются с прогрессирующей протеинурией и снижением функции почек, что требует фармакологического вмешательства, что стимулирует спрос на терапевтические средства, стационарное лечение и долгосрочное ведение. Популяции клинических испытаний преимущественно состоят из взрослых, что согласует стратегии одобрения лекарственных препаратов и вывода их на рынок с показаниями для взрослых. Системы здравоохранения выделяют большую часть нефрологических ресурсов на помощь взрослым из-за более высокого абсолютного числа случаев и бремени сопутствующих заболеваний, что усиливает концентрацию доходов. Поэтому стратегии доступа на рынок, возмещение расходов плательщиком и специализированные услуги нацелены на взрослые когорты, сохраняя свою доминирующую долю.

Ожидается, что сегмент педиатрии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 13,5% в период с 2025 по 2032 год. Это обусловлено усилением скрининга среди детей, программами раннего вмешательства и растущим количеством доказательств того, что своевременное лечение улучшает долгосрочные результаты. Центры детской нефрологии расширяют возможности генетического тестирования, мониторинга биомаркеров и разработки индивидуальных схем лечения, подходящих для детей. Повышение осведомленности педиатров и инициативы в области здравоохранения на базе школ способствуют более раннему выявлению гематурии и протеинурии. Также растет число клинических исследований в педиатрии и количество лекарственных форм, подходящих для детей, что побуждает производителей стремиться к маркировке, ориентированной на детей, и расширять присутствие на рынке. В совокупности эта динамика ускоряет рост рынка педиатрии темпами, превышающими темпы роста рынка взрослых препаратов.

- По способу введения

На основе пути введения рынок IgA-нефропатии сегментируется на пероральные, парентеральные и другие. Пероральный сегмент доминировал на рынке с наибольшей долей выручки в 58,2% в 2024 году, поскольку пероральные препараты (малые молекулы, антагонисты рецепторов и многие вспомогательные препараты) представляют собой наиболее часто назначаемую, экономически эффективную и предпочитаемую пациентами терапевтическую форму. Пероральные препараты позволяют проводить хроническое амбулаторное лечение, улучшают приверженность и снижают нагрузку на инфузионные центры; поэтому они широко применяются в нефрологической практике. Многие новые пероральные таргетные препараты, находящиеся в разработке, и несколько недавно одобренных представляют собой пероральные формы, что усиливает коммерческую активность и объемы рецептов. Платежные системы и формуляры отдают предпочтение пероральной терапии для амбулаторного лечения, способствуя росту продаж и использования. Удобство и масштабируемость перорального дозирования объясняют доминирующее положение сегмента.

Прогнозируется, что сегмент парентеральных препаратов достигнет самых высоких темпов среднегодового роста в 14,1% в период с 2025 по 2032 год, что обусловлено развитием и коммерциализацией биологических препаратов, моноклональных антител и новых инъекционных ингибиторов комплемента. Парентеральные препараты, хотя и стоят, как правило, дороже, направлены на лечение тяжёлых или рефрактерных заболеваний и часто обеспечивают мощный механизм-специфический эффект, который не могут воспроизвести пероральные препараты. Растущее число схем лечения, проводимых в клиниках или основанных на инфузиях, в сочетании с улучшенной инфраструктурой амбулаторных инфузионных процедур и услуг по проведению инфузий на дому, способствует расширению доступа к ним. Регуляторные разрешения на парентеральные препараты для лечения IgAN и растущее количество доказательств стойкого клинического эффекта являются основными факторами, способствующими этому быстрому росту.

- Конечным пользователем

На основе конечного пользователя рынок нефропатии IgA сегментируется на больницы, клиники, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 51,6% в 2024 году благодаря роли больниц в диагностике сложных случаев, выполнении биопсии почек, назначении парентеральной терапии и ведении острых обострений. Центры третичной медицинской помощи и академические больницы размещают многопрофильные команды и передовую диагностическую визуализацию, концентрируя высокоценные процедуры и консультации специалистов в больничных условиях. Больницы также служат основными площадками для клинических испытаний и раннего внедрения новых терапевтических средств, что стимулирует институциональные закупки и выручку. Пребывание в стационаре при тяжелых обострениях и процедурах вносит существенный вклад в общие расходы рынка. Инфраструктура, специализированная рабочая сила и модели возмещения расходов, которые благоприятствуют оказанию помощи на базе больницы, обуславливают лидирующую долю сегмента.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 15,0% в период с 2025 по 2032 год, чему будет способствовать расширение возможностей дистанционного мониторинга, услуг инфузионной терапии на дому и теленефрологических инициатив, позволяющих проводить терапию хронической иммуноглобулином-аллергеном (ИГАН) вне стен стационара. Достижения в области портативных диагностических устройств, услуг по сбору образцов в домашних лабораториях и платформ обучения пациентов позволяют проводить более рутинное последующее наблюдение и назначать терапию на дому. Заинтересованность пациентов в снижении нагрузки на стационар и повышении удобства для пациентов способствует более широкому использованию моделей домашнего медицинского обслуживания. Рост числа специализированных аптек и доставка пероральных и парентеральных препаратов на дом дополнительно ускоряет этот переход, способствуя быстрому росту рынка домашнего медицинского обслуживания.

- По каналу распространения

На основе каналов сбыта рынок препаратов для лечения нефропатии IgA сегментируется на прямые торги, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 44,7% в 2024 году, что отражает центральную роль больниц в обеспечении дорогостоящих терапевтических препаратов, парентеральных биологических препаратов и специализированных поддерживающих препаратов для стационарных и амбулаторных клиник. Больничные аптеки управляют закупками для нефрологических отделений, инфузионных центров и клинических испытаний, создавая концентрированные объемы закупок. Институциональные формуляры и заключенные контракты благоприятствуют каналам больничных аптек для комплексной терапии, усиливая долю выручки. Клиническая интеграция между врачами, назначающими препараты, и службами больничных аптек дополнительно стимулирует использование и немедленный доступ к новым препаратам.

Прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 17,8% в период с 2025 по 2032 год. Это обусловлено ростом цифровизации закупок лекарств, растущим спросом пациентов на доставку на дом и развитием специализированных интернет-аптек, предлагающих лекарства для лечения хронических заболеваний и программы поддержки пациентов. Онлайн-каналы улучшают доступ к пероральным препаратам и поддерживающим препаратам, предоставляют услуги подписки и напоминания, которые повышают приверженность пациентов, и обеспечивают удаленную поддержку пациентов. Рост доверия к электронной коммерции, адаптация нормативно-правовой базы к доставке рецептов и интеграция с телемедицинскими платформами расширяют охват онлайн-аптек. Удобство, конкурентоспособные цены и инструменты взаимодействия с пациентами на основе данных, предлагаемые цифровыми дистрибьюторами, ускоряют внедрение этих технологий среди групп пациентов и поставщиков услуг.

Региональный анализ рынка препаратов для лечения нефропатии IgA

- Ожидается, что рынок препаратов для лечения нефропатии IgA на Ближнем Востоке значительно вырастет в течение прогнозируемого периода, что обусловлено растущими инвестициями в здравоохранение в регионе, ростом распространенности хронических заболеваний почек и быстрым развитием технологий диагностики и лечения.

- Государственные инициативы по модернизации здравоохранения, расширение доступа к специализированной нефрологической помощи и растущее сотрудничество с международными фармацевтическими компаниями дополнительно стимулируют расширение рынка.

- В регионе наблюдаются заметные улучшения в осведомленности о заболеваниях почек и показателях ранней диагностики, чему способствуют национальные программы здравоохранения и участие частного сектора, направленные на улучшение результатов лечения заболеваний почек.

Обзор рынка нефропатии IgA в Саудовской Аравии

Рынок препаратов для лечения IgA-нефропатии в Саудовской Аравии доминировал на рынке препаратов для лечения IgA-нефропатии, достигнув наибольшей доли выручки в 32,8% в 2024 году. Это обусловлено растущими инвестициями страны в здравоохранение, ростом распространенности заболеваний почек и государственными инициативами в рамках программы «Vision 2030», направленными на развитие инфраструктуры здравоохранения. Наличие передовых нефрологических центров, более широкое внедрение инновационных методов лечения, таких как таргетные биологические препараты, и повышение осведомленности о ранней диагностике значительно способствовали лидерству Саудовской Аравии на ближневосточном рынке препаратов для лечения IgA-нефропатии. Кроме того, сотрудничество саудовских больниц и международных биофармацевтических компаний способствует развитию клинических исследований и расширяет доступ к новым терапевтическим возможностям.

Обзор рынка нефропатии IgA в ОАЭ

The U.A.E. IgA nephropathy market is expected to be the fastest-growing country in the IgA Nephropathy market, registering a CAGR of 9.1% during the forecast period. Growth is primarily fueled by rapid improvements in healthcare infrastructure, increasing prevalence of chronic kidney diseases, and growing demand for advanced diagnostic and treatment solutions. The country’s focus on precision medicine, coupled with rising awareness campaigns on kidney health, is expected to drive higher patient diagnosis rates. Moreover, the expansion of specialized nephrology clinics, strategic partnerships with leading pharmaceutical companies, and government initiatives aimed at promoting preventive care are expected to strengthen the UAE’s position as a key emerging market for IgA nephropathy treatment in the Middle East.

IgA Nephropathy Market Share

The IgA Nephropathy industry is primarily led by well-established companies, including:

- Novartis AG (Switzerland)

- AstraZeneca (U.K.)

- Roche Holding AG (Switzerland)

- GSK plc (U.K.)

- Bayer AG (Germany)

- Sanofi (France)

- AbbVie Inc. (U.S.)

- Boehringer Ingelheim (Germany)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Novartis Middle East FZE (U.A.E.)

- Hikma Pharmaceuticals plc (U.K.)

- Novo Nordisk A/S (Denmark)

- Fresenius Medical Care AG & Co. KGaA (Germany)

Latest Developments in Middle East and Africa IgA Nephropathy Market

- In December 2021, the U.S. Food and Drug Administration granted accelerated approval to TARPEYO (targeted-release budesonide) to reduce proteinuria in adults with primary IgA nephropathy at risk of rapid disease progression, marking the first regulatory approval specifically for IgAN focused on proteinuria reduction

- In March 2023, the U.S. FDA granted accelerated approval to FILSPARI (sparsentan) from Travere Therapeutics as the first non-immunosuppressive therapy to reduce proteinuria in adults with primary IgAN at risk of rapid disease progression, creating an important new treatment class for the condition

- In October–December 2023, topline and regulatory milestones for complement-pathway and targeted agents advanced: interim/ongoing Phase-3 data for narsoplimab (Omeros) reported strong proteinuria and safety signals in ARTEMIS-IGAN, and regulatory filings and priority review activity increased across several late-stage programs, underscoring a shift toward mechanism-targeted IgAN therapies

- In August 2024, Novartis’ Fabhalta (iptacopan) — a first-in-class oral complement inhibitor for IgAN — received accelerated approval (U.S.) for reduction of proteinuria in primary IgAN based on Phase 3 interim results showing substantial proteinuria reduction versus placebo, expanding the complement-inhibition treatment option for IgAN patients

- В сентябре 2024 года компания Travere Therapeutics объявила о полном/расширенном одобрении FDA препарата FILSPARI (спарсентан) (переход с ускоренного на полное одобрение/расширенное показание) после того, как подтверждающие данные PROTECT продемонстрировали стойкий положительный эффект в отношении протеинурии и сохранения функции почек, что укрепило коммерческое и клиническое позиционирование спарсентана при иммунодефиците (ИГАН).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.