Middle East And Africa Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

289.34 Million

USD

535.56 Million

2024

2032

USD

289.34 Million

USD

535.56 Million

2024

2032

| 2025 –2032 | |

| USD 289.34 Million | |

| USD 535.56 Million | |

| % | |

|

Сегментация рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке по типу (роботизированные системы, инструменты и аксессуары, системы и услуги интервенционной визуализации), применению (абдоминальная хирургия, урология, оториноларингология, ортопедическая травматология, онкология, гинекология, неврология, хирургия позвоночника, кардиология, респираторная, торакальная хирургия и другие), типу процедуры (открытая хирургия и малоинвазивная), конечному пользователю (больницы, амбулаторные хирургические центры , клиники и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Объем рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

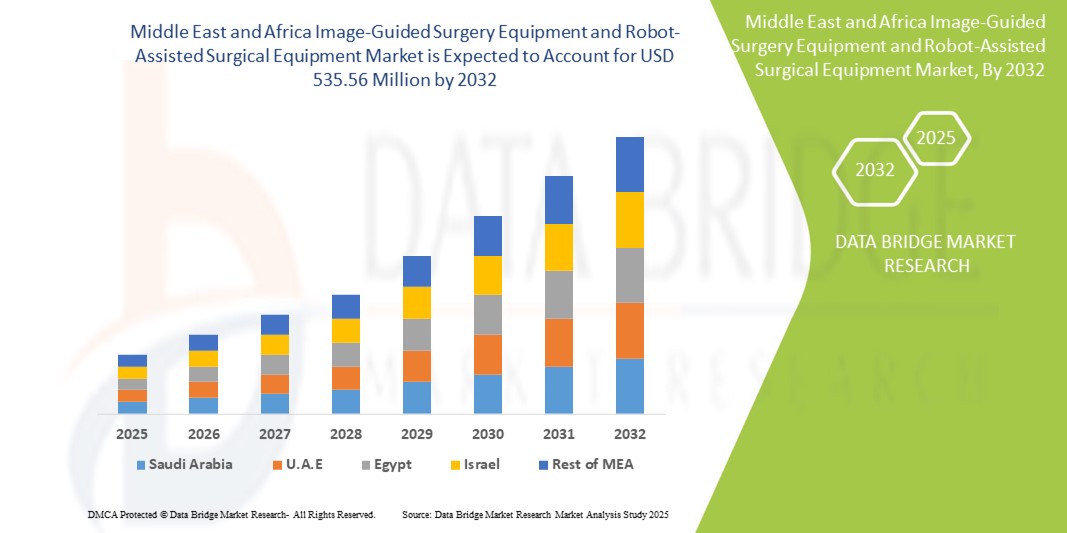

- Объем рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке оценивался в 289,34 млн долларов США в 2024 году и, как ожидается, достигнет 535,56 млн долларов США к 2032 году при среднегодовом темпе роста 8,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области современных хирургических навигационных систем, роботизированных платформ и технологий визуализации, что приводит к повышению цифровизации и точности как в предоперационном планировании, так и в интраоперационных процедурах.

- Кроме того, растущий спрос на точные, удобные и комплексные хирургические решения в больницах и специализированных центрах делает оборудование для хирургии под визуальным контролем и роботизированные хирургические системы предпочтительным выбором для сложных вмешательств. Эти факторы ускоряют внедрение решений в области хирургии под визуальным контролем и роботизированной хирургии, тем самым значительно стимулируя рост отрасли.

Анализ рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

- Оборудование для хирургии под визуальным контролем и роботизированное хирургическое оборудование, предлагающее передовые возможности визуализации, точности и минимальной инвазивности, становятся все более важными компонентами современных систем здравоохранения на Ближнем Востоке и в Африке из-за их роли в улучшении результатов хирургических операций и сокращении времени восстановления.

- Растущий спрос на эти технологии обусловлен, прежде всего, ростом инвестиций в инфраструктуру здравоохранения, растущей распространенностью хронических и сложных заболеваний, а также растущим внедрением передовых хирургических методов в регионе.

- Саудовская Аравия доминировала на рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 38,1% в 2024 году благодаря значительным государственным инвестициям в здравоохранение в рамках программы Vision 2030, созданию передовых хирургических центров и сотрудничеству с глобальными компаниями в сфере медицинских технологий.

- Ожидается, что Объединенные Арабские Эмираты станут страной с самыми быстрыми темпами роста на рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в течение прогнозируемого периода, чему будет способствовать рост расходов на здравоохранение, быстрое расширение специализированных клиник и интеграция роботизированных и навигационных систем в ведущих больницах.

- В 2024 году сегмент минимально инвазивных операций занимал лидирующие позиции, занимая долю рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в 45,2%, что обусловлено его способностью значительно сокращать время восстановления пациентов, минимизировать хирургические рубцы и снижать риск интраоперационных осложнений.

Отчет о сфере применения и сегментации рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

|

Атрибуты |

Ключевые данные о рынке оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

Повышенная точность и улучшенные результаты хирургического вмешательства

- Значительной и быстрорастущей тенденцией на рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке является растущее внедрение передовых хирургических навигационных и роботизированных систем, предназначенных для повышения точности, снижения осложнений и сокращения времени восстановления.

- Например, в феврале 2024 года специализированная больница имени короля Фейсала в Саудовской Аравии представила новые роботизированные хирургические платформы для неврологии и кардиологии, повысив точность сложных процедур и установив новый стандарт технологического прогресса в регионе.

- Интеграция систем визуализации в хирургические рабочие процессы обеспечивает визуализацию в реальном времени, улучшенное предоперационное планирование и интраоперационное руководство, что в совокупности способствует повышению эффективности и улучшению результатов лечения. Больницы и специализированные клиники всё чаще используют эти решения для критически важных операций, включая операции на позвоночнике, онкологические и ортопедические операции.

- Использование роботизированного хирургического оборудования обеспечивает хирургам повышенную ловкость, минимально инвазивный доступ и превосходную эргономику, что позволяет проводить сложные операции с меньшими разрезами, с меньшей болью и более быстрым восстановлением пациентов.

- Полная интеграция этих систем с такими методами диагностической визуализации, как МРТ, КТ и УЗИ, способствует точной локализации хирургических участков, снижая количество ошибок и повышая уверенность хирургов. Этот взаимосвязанный подход способствует созданию более эффективной и ориентированной на пациента хирургической экосистемы.

- Эта тенденция к прецизионным, малоинвазивным и технологически передовым хирургическим решениям коренным образом меняет ожидания в сфере здравоохранения на Ближнем Востоке и в Африке. В результате компании и больницы региона всё больше инвестируют в современные роботизированные платформы и навигационное оборудование, чтобы удовлетворить растущий спрос на передовую хирургическую помощь.

Динамика рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

Водитель

Растущий спрос в связи с ростом потребностей в хирургии и модернизацией здравоохранения

- Растущее количество сложных хирургических случаев в сочетании с модернизацией инфраструктуры здравоохранения на Ближнем Востоке и в Африке обуславливает растущее внедрение оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования.

- Например, в марте 2024 года специализированная больница имени короля Фейсала в Саудовской Аравии расширила свой роботизированный хирургический блок для неврологических и кардиологических операций, что подчеркнуло приверженность региональных больниц передовым хирургическим технологиям. Ожидается, что подобные инициативы будут способствовать росту рынка в прогнозируемый период.

- Хирурги все чаще используют навигационные системы и роботизированные платформы для повышения точности, снижения интраоперационных ошибок и улучшения результатов лечения пациентов, делая эти решения неотъемлемой частью современной хирургической практики.

- Более того, государственная поддержка передовых медицинских решений, инвестиции в специализированные хирургические центры и сотрудничество с международными поставщиками медицинских технологий еще больше стимулируют внедрение этих технологий на рынке в регионе.

- Удобство визуализации в реальном времени, улучшенное предоперационное планирование и возможности малоинвазивной хирургии являются ключевыми факторами, побуждающими больницы и специализированные клиники внедрять эти технологии в различных хирургических дисциплинах.

Сдержанность/Вызов

Высокие требования к капиталовложениям и обслуживанию

- Высокие затраты на приобретение и постоянное обслуживание систем хирургии под визуальным контролем и роботизированных систем создают значительное препятствие для их широкого внедрения, особенно в небольших больницах и клиниках в развивающихся регионах.

- Кроме того, необходимость специализированной хирургической подготовки и интеграции современного оборудования в существующие рабочие процессы может замедлить внедрение.

- Решение этих проблем посредством региональных программ обучения, вариантов лизинга и соглашений об обслуживании с производителями оборудования имеет решающее значение для расширения присутствия на рынке.

- Хотя затраты постепенно компенсируются ростом эффективности, улучшением результатов лечения пациентов и снижением послеоперационных осложнений, первоначальное финансовое бремя все еще может ограничивать быстрое внедрение.

- Обеспечение доступности, улучшение сетей обслуживания и предоставление адекватной клинической поддержки будут иметь решающее значение для устойчивого роста рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке.

Рынок оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

Рынок сегментирован по типу, применению, типу процедуры, конечному пользователю и каналу сбыта.

- По типу

По типу рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на роботизированные системы, инструменты и аксессуары, а также системы и услуги интервенционной визуализации. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 41,5% в 2024 году, что обусловлено их превосходной точностью, повышенной маневренностью и способностью выполнять сложные процедуры с минимальной инвазивностью. Больницы и специализированные хирургические центры по всей Саудовской Аравии все больше инвестируют в роботизированные платформы для улучшения результатов хирургических вмешательств и снижения интраоперационных осложнений. Внедрение поддерживается партнерскими отношениями с ведущими мировыми поставщиками технологий и государственными инициативами по модернизации инфраструктуры здравоохранения. Эти системы широко используются для малоинвазивных операций из-за сокращенного времени восстановления пациентов и более низкого риска инфицирования. Непрерывные программы обучения хирургов и расширяющаяся техническая поддержка еще больше усиливают проникновение на рынок. Надежность, воспроизводимость и возможность интеграции с передовыми системами визуализации делают роботизированные системы незаменимыми в современных операционных.

Ожидается, что сегмент систем и услуг интервенционной визуализации продемонстрирует самый быстрый среднегодовой темп роста в 12,3% в период с 2025 по 2032 год, что обусловлено растущей потребностью в визуализации в реальном времени во время процедур и более широким внедрением этих технологий в специализированных хирургических центрах. Больницы внедряют передовые решения для визуализации для повышения точности хирургических операций, оптимизации планирования вмешательств и мониторинга результатов лечения пациентов. Росту способствуют увеличение инвестиций в здравоохранение, повышение осведомленности о передовых диагностических инструментах и повышение доступности квалифицированных специалистов. Интеграция систем визуализации с роботизированными платформами также повышает эффективность малоинвазивных процедур, что дополнительно стимулирует их внедрение.

- По применению

На основе области применения рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на абдоминальную хирургию, урологию, оториноларингологию, ортопедическую травматологию, онкологию, гинекологию, неврологию, хирургию позвоночника, кардиологию, респираторную, торакальную хирургию и другие. Сегмент ортопедической травматологии доминировал с долей выручки 38,7% в 2024 году, что связано с высокой частотой случаев травм в регионе и растущим внедрением навигационных систем для восстановления переломов и замены суставов. Больницы предпочитают эти системы из-за их способности снижать хирургические ошибки, повышать точность и сокращать сроки реабилитации. Инвестиции ведущих ортопедических центров и сотрудничество с компаниями в области медицинских технологий дополнительно стимулируют рост. Сегмент выигрывает от наличия специализированного обучения и технической поддержки для хирургов, что гарантирует успешные результаты. Повышение осведомленности пациентов о передовых ортопедических вмешательствах также способствует внедрению.

Ожидается, что сегмент неврологии будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено ростом распространенности неврологических заболеваний и ростом спроса на малоинвазивные операции на головном и спинном мозге. Больницы и специализированные клиники внедряют навигационные системы для точных нейрохирургических операций, повышая безопасность и качество результатов. Государственные инициативы и кампании по информированию общественности, продвигающие неврологическую помощь, дополнительно стимулируют рост. Интеграция с системами визуализации позволяет осуществлять мониторинг в режиме реального времени во время процедур, повышая их точность. Рост числа специализированных нейрохирургов в регионе также способствует внедрению этой технологии.

- По типу процедуры

На основе типа процедуры рынок оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования сегментируется на открытую хирургию и минимально инвазивную. Сегмент минимально инвазивных операций доминировал с долей рынка 45,2% в 2024 году, что обусловлено его способностью значительно сократить время восстановления пациентов, минимизировать хирургические рубцы и снизить риск интраоперационных осложнений. Хирурги все чаще отдают предпочтение минимально инвазивным методам для абдоминальных, ортопедических и сердечно-сосудистых процедур, поскольку они повышают точность процедур и улучшают удовлетворенность пациентов. Больницы в Саудовской Аравии и других ведущих рынках Ближнего Востока внедряют эти методы все быстрее, чему способствуют программы усовершенствованной подготовки и значительные инвестиции в современные операционные. Сегмент выигрывает от интеграции с системами визуализации с навигационной поддержкой и роботизированными инструментами, которые повышают точность и результаты хирургии. Кроме того, растущая осведомленность пациентов о более быстром восстановлении и меньшей послеоперационной боли ускоряет внедрение.

Ожидается, что сегмент открытой хирургии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,8% в период с 2025 по 2032 год, поскольку он продолжает играть важнейшую роль в сложных хирургических случаях, когда малоинвазивные методы нецелесообразны. Больницы используют открытую хирургию при онкологических, торакальных и кардиологических операциях высокого риска, где необходимы широкий доступ и прямая визуализация. Инвестиции в передовые хирургические инструменты в сочетании со специализированными программами обучения обеспечивают безопасность и эффективность процедур. Рост сложности операций, увеличение числа случаев заболеваний на поздних стадиях и спрос на специализированную хирургическую экспертизу дополнительно способствуют росту сегмента. Сегмент остается незаменимым в ситуациях, требующих максимального доступа и точности.

- Конечным пользователем

По принципу конечного пользователя рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на больницы, амбулаторные хирургические центры, клиники и другие организации. Сегмент «Больницы» доминировал с долей выручки 52,4% в 2024 году благодаря развитой инфраструктуре, значительному бюджету и возможности внедрения комплексных роботизированных и навигационно-ассистированных хирургических систем в различных отделениях. Государственные и частные больницы на Ближнем Востоке, особенно в Саудовской Аравии, лидируют по внедрению благодаря стратегическим инициативам по модернизации здравоохранения, квалифицированным хирургическим бригадам и доступности технической поддержки. Больницы используют эти системы для выполнения широкого спектра процедур с более высокой точностью и улучшением результатов лечения пациентов, что делает их ключевыми пользователями в регионе.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 10,6% в период с 2025 по 2032 год, что обусловлено растущим предпочтением пациентов амбулаторным процедурам и сокращением сроков пребывания в стационаре. Увеличение инвестиций в небольшие хирургические центры, внедрение компактных роботизированных и навигационных систем, а также акцент на эффективность процедур ускоряют рост рынка. Эти центры выигрывают от снижения операционных расходов, ускорения приема пациентов и возможности предлагать специализированные услуги без необходимости создания обширной инфраструктуры. Растущая осведомленность пациентов о передовых хирургических методах лечения в сочетании с поддерживающим государственным регулированием и политикой возмещения расходов дополнительно стимулирует внедрение этих методов в регионе.

- По каналу распространения

На основе канала сбыта рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал с долей 60,3% в 2024 году, поскольку крупные больницы, государственные учреждения и многопрофильные центры предпочитают централизованные закупки передовых роботизированных и навигационно-ассистированных хирургических систем. Такой подход обеспечивает экономическую эффективность, стандартизированное обслуживание и техническую поддержку, позволяя учреждениям развертывать высококлассные системы в нескольких хирургических отделениях. Кроме того, стратегическое партнерство между производителями и органами здравоохранения в таких странах, как Саудовская Аравия, облегчает оптовые закупки, долгосрочные соглашения об обслуживании и программы обучения, укрепляя доминирование прямых тендеров. Сегмент также выигрывает от государственных инициатив по модернизации здравоохранения, которые стимулируют масштабные закупки современного хирургического оборудования.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2025 по 2032 год, обусловленный инвестициями небольших клиник, специализированных центров и частных хирургических учреждений в индивидуальные роботизированные инструменты, системы визуализации и навигационные инструменты. Эти учреждения уделяют первостепенное внимание операционной гибкости, целевым возможностям проведения процедур и оптимизации пропускной способности. Росту также способствует растущая осведомленность пациентов о малоинвазивных и прецизионных хирургических операциях, что побуждает небольшие учреждения самостоятельно внедрять современное оборудование. Наличие модульных систем, вариантов финансирования и пакетов поддержки поставщиков повышает доступность для небольших центров, в то время как рост инвестиций в амбулаторные и дневные хирургические процедуры ускоряет внедрение каналов розничных продаж на Ближнем Востоке и в Африке.

Региональный анализ рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

- На Ближнем Востоке и в Африке доминирует Саудовская Аравия, которая получит наибольшую долю выручки в 2024 году благодаря значительным государственным инвестициям в здравоохранение в рамках программы Vision 2030, созданию передовых третичных и специализированных хирургических центров и сотрудничеству с глобальными компаниями в сфере медицинских технологий.

- В стране все чаще внедряются роботизированные и навигационные хирургические системы, особенно в нейрохирургии, ортопедии и онкологии, где приоритет отдается точности и минимально инвазивным процедурам.

- Высокий спрос поддерживается ростом расходов на здравоохранение, расширением сети высококлассных больниц и стратегическими партнерствами, способствующими более быстрому внедрению хирургических технологий нового поколения.

Обзор рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Саудовской Аравии

Рынок оборудования для хирургии с визуальным контролем и роботизированной хирургии из Саудовской Аравии доминировал на рынке Ближнего Востока и Африки, обеспечив наибольшую долю выручки в 38,1% в 2024 году благодаря государственным инвестициям, современным хирургическим центрам и партнёрству с ведущими компаниями в сфере медицинских технологий. Наиболее интенсивное внедрение наблюдается в нейрохирургии, ортопедии и онкологии, где особое внимание уделяется точности роботизированных и навигационных систем. Государственные и частные больницы быстро внедряют эти системы для улучшения результатов лечения пациентов, а инициативы Vision 2030 продолжают способствовать расширению их использования в учреждениях третичной и специализированной медицинской помощи.

Обзор рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в ОАЭ

Ожидается, что рынок оборудования для хирургии с визуальным контролем и роботизированной хирургии в Объединенных Арабских Эмиратах станет самым быстрорастущим на Ближнем Востоке и в Африке в прогнозируемый период благодаря росту расходов на здравоохранение, быстрому расширению специализированных клиник и внедрению роботизированных и навигационных систем в ведущих больницах. Рост обусловлен значительными инвестициями в медицинский туризм, инновациями в области цифрового здравоохранения и передовой хирургической инфраструктурой, особенно в области кардиологии, неврологии и онкологии. Совместные инициативы с международными поставщиками и приток пациентов из соседних регионов дополнительно стимулируют расширение рынка.

Доля рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

Отрасль оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Brainlab (Германия)

- Stereotaxis, Inc. (США)

- Titan Medical Inc. (Канада)

- PS-Medtech (Нидерланды)

- Renishaw plc. (Великобритания)

- Интуитивная хирургия (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Siemens Healthineers AG (Германия)

- Hitachi Ltd. (Япония)

- Smith+ Nephew (Великобритания)

- Страйкер (США)

- Конинклийке Philips NV (Нидерланды)

Последние разработки на рынке оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования на Ближнем Востоке и в Африке

- В июле 2025 года компания Zimmer Biomet объявила о приобретении Monogram Technologies примерно за 177 миллионов долларов США. Этот стратегический шаг направлен на расширение портфеля робототехнических решений Zimmer Biomet, особенно в области хирургической робототехники. Monogram специализируется на полуавтономных и полностью автономных хирургических технологиях, включая полуавтономную систему эндопротезирования коленного сустава, одобренную FDA в марте 2025 года. Ожидается, что это приобретение будет способствовать росту выручки, начиная с 2027 года.

- В сентябре 2024 года стартап Mendaera, занимающийся медицинской робототехникой, базирующийся в Сан-Матео, штат Калифорния, привлек 73 миллиона долларов США в раунде финансирования серии B, организованном Threshold Ventures. Компания разработала роботизированную систему, интегрированную с ультразвуком, для повышения точности игольных медицинских процедур. Mendaera стремится распространить применение робототехники с высокотехнологичных хирургических операций на более распространённые процедуры, решая проблемы нехватки персонала и ожиданий пациентов, усугублённые пандемией COVID-19. Компания планирует получить разрешение FDA в 2025 году и провести клинические исследования для подтверждения клинической эффективности своей технологии.

- В августе 2023 года компания Siemens Healthineers присоединилась к программе Международной финансовой корпорации (IFC) для расширения доступа к недорогому медицинскому оборудованию в Африке. Цель этого сотрудничества – расширение доступа к медицинским технологиям, включая хирургические навигационные системы, в регионе.

- В октябре 2023 года компания Philips представила мобильную С-дугу Zenition 30 на конференции Global Health 2023 в Саудовской Аравии. Zenition 30 обеспечивает персонализированное управление и чёткость изображений, повышая скорость и точность принятия решений при проведении различных клинических процедур. Этот запуск соответствует инициативе Саудовской Аравии «Vision 2030», направленной на улучшение инфраструктуры и доступности здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.