Middle East And Africa Interventional Cardiology Peripheral Vascular Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.24 Billion

USD

35.04 Billion

2024

2032

USD

18.24 Billion

USD

35.04 Billion

2024

2032

| 2025 –2032 | |

| USD 18.24 Billion | |

| USD 35.04 Billion | |

| % | |

|

Сегментация рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке по типу ( фильтры нижней полой вены (НПВ) , устройства для модификации бляшек, устройства для изменения гемодинамического потока, аксессуары, баллоны для ангиопластики , стенты для ангиопластики, катетеры для ангиопластики и стент-графты для эндоваскулярного лечения аневризм), по процедуре (интервенции на подвздошной артерии, интервенции на феморопоплитеальной артерии, интервенции на большеберцовой артерии (ниже колена), периферическая ангиопластика, артериальная тромбэктомия и периферическая атерэктомия), по применению (коррекция врожденных пороков сердца, коронарная тромбэктомия, ангиопластика, вальвулопластика, чрескожная реконструкция клапанов и другие), по возрастной группе (гериатрические пациенты, взрослые и дети), по конечным пользователям (больницы, амбулаторные хирургические центры , дома престарелых, клиники и другие). Каналы сбыта (прямые тендеры, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке

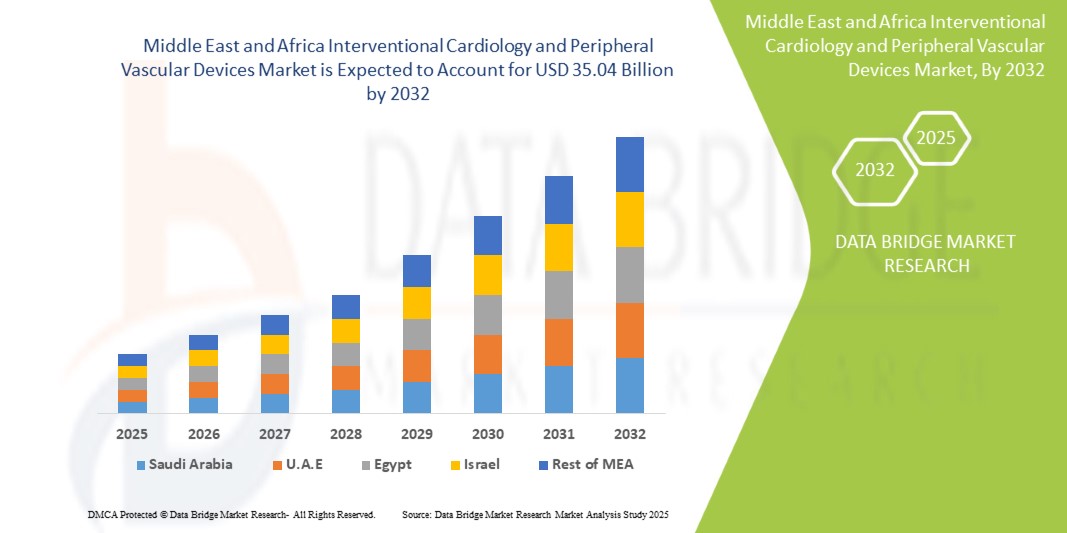

- Объем рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке в 2024 году оценивался в 18,24 млрд долларов США и, как ожидается, достигнет 35,04 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 8,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых методов интервенционной кардиологии и периферической сосудистой хирургии, а также непрерывным технологическим прогрессом в области малоинвазивных устройств и систем визуализации. Это приводит к увеличению использования этих решений в больницах и специализированных клиниках.

- Кроме того, растущий спрос пациентов на более безопасные, эффективные и малоинвазивные методы лечения делает интервенционную кардиологию и периферические сосудистые устройства предпочтительным выбором для сердечно-сосудистых вмешательств. Эти факторы в совокупности ускоряют внедрение таких устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке

- Интервенционная кардиология и устройства для лечения заболеваний периферических сосудов, включая системы визуализации, катетеры, стенты и сопутствующие инструменты, становятся все более важными компонентами современной кардиологической помощи в больницах и клиниках на Ближнем Востоке и в Африке. Эти устройства поддерживают малоинвазивные процедуры, точную диагностику и улучшают результаты лечения пациентов, что делает их незаменимыми как в государственных, так и в частных медицинских учреждениях.

- Растущий спрос на интервенционную кардиологию и устройства для лечения заболеваний периферических сосудов обусловлен главным образом расширением сети специализированных больниц, государственными инициативами в области здравоохранения и растущей осведомленностью пациентов в регионе о здоровье сердечно-сосудистой системы.

- Саудовская Аравия доминировала на рынке интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке, занимая наибольшую долю выручки в 38% в 2024 году. Этому способствовали передовые кардиологические центры, значительные государственные расходы на здравоохранение и сотрудничество с мировыми производителями медицинского оборудования для внедрения самых современных технологий.

- Ожидается, что Объединенные Арабские Эмираты станут самой быстрорастущей страной на рынке интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке в течение прогнозируемого периода благодаря росту медицинского туризма, увеличению числа проектов модернизации больниц и внедрению интервенционных систем визуализации на основе искусственного интеллекта.

- Сегмент взрослых пациентов доминировал на рынке интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке, занимая 46,2% выручки в 2024 году. Это обусловлено высокой распространенностью сердечно-сосудистых заболеваний, заболеваний периферических артерий и связанных с ними сопутствующих заболеваний среди взрослого населения стран Ближнего Востока и Африки.

Обзор отчета и сегментация рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке.

|

Атрибуты |

Ключевые рыночные тенденции в области интервенционной кардиологии и устройств для периферических сосудов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке.

Повышенная точность и интеграция рабочих процессов.

- Значительной и быстро развивающейся тенденцией на рынке интервенционной кардиологии и устройств для периферических сосудов на Ближнем Востоке и в Африке является растущее внедрение передовых систем визуализации и навигации для повышения точности процедур и улучшения результатов лечения пациентов. Эти технологии упрощают сложные сердечно-сосудистые вмешательства и поддерживают малоинвазивные процедуры.

- Например, больницы в Саудовской Аравии внедряют внутрисосудистую визуализацию высокого разрешения и роботизированные устройства, что позволяет кардиологам проводить сложные вмешательства с большей точностью и меньшими процедурными рисками. Аналогичным образом, кардиологические центры в ОАЭ внедряют системы 3D-картирования и визуализации в реальном времени для улучшения контроля за ходом процедур.

- Современные системы обеспечивают улучшенную визуализацию сосудистых структур, способствуя точной установке стентов, оценке поражений и выявлению осложнений. Интеграция методов визуализации с интервенционными устройствами значительно улучшает процесс принятия клинических решений и повышает эффективность процедур.

- Медицинские учреждения по всему региону уделяют особое внимание совместимости между диагностической визуализацией, катетерными вмешательствами и роботизированными платформами, обеспечивая бесперебойный рабочий процесс от предоперационного планирования до послеоперационной оценки.

- Тенденция к более интегрированным и точным интервенционным решениям меняет стандарты лечения, сокращает время проведения процедур и повышает показатели восстановления пациентов. Ведущие компании в сфере медицинских технологий постоянно внедряют инновации, предлагая модульные и масштабируемые решения, адаптированные как для крупных больниц, так и для специализированных клиник.

- В больницах и специализированных кардиологических центрах быстро растет спрос на интервенционные кардиологические и периферические сосудистые устройства с расширенными возможностями визуализации и навигации, что обусловлено необходимостью обеспечения точности, безопасности и улучшения результатов процедур.

Динамика рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке.

Водитель

Растущая потребность обусловлена увеличением бремени сердечно-сосудистых заболеваний и внедрением технологий.

- Растущая распространенность сердечно-сосудистых заболеваний, включая ишемическую болезнь сердца, заболевания периферических артерий и другие сосудистые заболевания, является основным фактором, обуславливающим повышенный спрос на интервенционную кардиологию и периферические сосудистые устройства на Ближнем Востоке и в Африке. Увеличение численности пациентов в сочетании с изменением образа жизни, старением населения и ростом заболеваемости сопутствующими болезнями, такими как диабет и гипертония, обуславливает острую необходимость в малоинвазивных сердечно-сосудистых вмешательствах.

- Например, в апреле 2024 года компания Medtronic объявила о выпуске усовершенствованной системы стентов с лекарственным покрытием, разработанной для повышения показателей успешности процедур и улучшения долгосрочных результатов лечения пациентов при сложных коронарных вмешательствах. Ожидается, что подобные технологические инновации и усовершенствования продукции ведущих компаний будут способствовать росту рынка интервенционной кардиологии и устройств для периферических сосудов на Ближнем Востоке и в Африке в течение прогнозируемого периода.

- Поскольку пациенты и медицинские работники все чаще отдают приоритет более безопасным и менее инвазивным методам лечения, интервенционная кардиология и периферические сосудистые устройства предлагают передовые возможности, такие как точное размещение устройства, навигация под контролем визуализации и улучшенная гемодинамическая поддержка. Эти возможности значительно повышают точность процедуры, снижают количество осложнений и обеспечивают ощутимое преимущество перед традиционными хирургическими методами.

- Кроме того, растущее внедрение интервенционных систем с визуальным контролем и катетеризацией делает эти устройства важнейшим компонентом современной кардиологической помощи. Их бесшовная интеграция с дополнительными диагностическими и терапевтическими платформами позволяет повысить эффективность работы в больницах, специализированных кардиологических центрах и амбулаторных хирургических учреждениях.

- Преимущества малоинвазивных вмешательств, включая сокращение времени восстановления пациентов, уменьшение продолжительности пребывания в больнице и улучшение общих результатов, являются ключевыми факторами, стимулирующими их внедрение как в государственном, так и в частном секторах здравоохранения по всему региону. Эта тенденция дополнительно поддерживается ростом инвестиций в инфраструктуру здравоохранения и повышением осведомленности врачей и пациентов о преимуществах современных интервенционных устройств.

Сдержанность/Вызов

Высокие затраты и нормативные требования

- Одной из ключевых проблем, ограничивающих широкое внедрение интервенционной кардиологии и устройств для периферических сосудов, является относительно высокая первоначальная стоимость передовых технологий. Такие устройства, как биорастворимые стенты, роботизированные катетеры и интегрированные системы визуализации, часто имеют высокую цену, что делает их менее доступными для небольших больниц, клиник и медицинских учреждений на развивающихся рынках.

- Сложности регулирования и строгие процессы утверждения новых устройств также могут замедлить выход на рынок, особенно на Ближнем Востоке и в Африке, где сроки утверждения и требования к клинической валидации могут различаться в разных странах. Задержки в получении разрешений регулирующих органов на инновационные технологии стентов, баллонов или катетеров могут повлиять на доступность продукции и темпы ее внедрения.

- Обеспечение надежных клинических доказательств, соблюдение региональных нормативных стандартов и получение необходимых сертификатов являются важнейшими шагами для компаний, позволяющими завоевать доверие медицинских работников и пациентов.

- Хотя на рынке появляются более доступные варианты базовых интервенционных устройств, премиальные устройства с расширенными функциями, такими как интегрированная визуализация, лекарственные покрытия и роботизированная установка, остаются дорогостоящими. Этот ценовой разрыв может стать препятствием для внедрения, особенно для больниц и систем здравоохранения с ограниченным финансированием и ограниченным бюджетом.

- Преодоление этих барьеров требует сочетания экономически эффективных стратегий производства, информирования врачей и пациентов о клинических преимуществах, а также усиления нормативной поддержки. Решив эти проблемы, рынок интервенционной кардиологии и устройств для периферической сосудистой хирургии сможет обеспечить долгосрочный рост и продолжить расширение доступа к инновационным, малоинвазивным методам лечения сердечно-сосудистых заболеваний в регионе.

Обзор рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке

Рынок сегментирован по типу, процедуре, применению, возрастной группе, конечному пользователю и каналу сбыта.

• По типу

Рынок интервенционной кардиологии и периферических сосудистых устройств на Ближнем Востоке и в Африке сегментирован по типу на фильтры нижней полой вены (НПВ), устройства для модификации бляшек, устройства для изменения гемодинамического потока, аксессуары, баллоны для ангиопластики, стенты для ангиопластики, катетеры для ангиопластики и стент-графты для эндоваскулярного лечения аневризм. Сегмент стентов для ангиопластики доминировал на рынке, занимая наибольшую долю выручки в 39,8% в 2024 году. Это доминирование обусловлено их широким применением при коронарных и периферических вмешательствах в крупных больницах Саудовской Аравии и ОАЭ. Стенты пользуются предпочтением у врачей благодаря высокой эффективности в поддержании проходимости сосудов и предотвращении рестеноза. Эти устройства широко используются в малоинвазивных процедурах, сокращая время восстановления пациентов и продолжительность пребывания в больнице. Кроме того, постоянное совершенствование технологий и доступность стентов с лекарственным покрытием способствовали их распространению. Сегмент получает выгоду от государственных инициатив, направленных на расширение доступа к передовым сердечно-сосудистым вмешательствам.

Ожидается, что сегмент баллонной ангиопластики продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2025 по 2032 год. Быстрый рост обусловлен растущим внедрением баллонов с лекарственным покрытием, которые улучшают результаты процедур и снижают количество осложнений. Эти устройства широко используются для точной дилатации сосудов как в коронарных, так и в периферических артериях, повышая эффективность процедур. Расширение сети специализированных центров интервенционной кардиологии в ОАЭ и Саудовской Аравии ускоряет их внедрение. Непрерывные инновации в продуктах, включая баллоны меньшего размера и с высокой эластичностью, удовлетворяют растущий спрос на более безопасные и эффективные вмешательства. Кроме того, растущая осведомленность медицинских работников о преимуществах передовых баллонных технологий способствует расширению рынка.

• По процедуре

В зависимости от процедуры, рынок интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке сегментирован на вмешательства на подвздошной артерии, феморопоплитеальные вмешательства, тибиальные (ниже колена) вмешательства, периферическую ангиопластику, артериальную тромбэктомию и периферическую атерэктомию. Сегмент феморопоплитеальных вмешательств доминировал на рынке с долей выручки в 35,6% в 2024 году, что обусловлено высокой распространенностью заболеваний периферических артерий среди взрослого и пожилого населения в Саудовской Аравии и ОАЭ. Больницы широко применяют феморопоплитеальные вмешательства благодаря их доказанной эффективности в восстановлении кровотока и улучшении функции конечностей. Усовершенствованные стенты и баллоны, разработанные специально для феморопоплитеальных артерий, еще больше укрепляют их популярность среди врачей. Государственная поддержка кардиологических программ и расширенная доступность катетеризационных лабораторий стимулируют их использование.

Прогнозируется, что сегмент периферической атерэктомии продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год. Растущая осведомленность о способности атерэктомии лечить сложные артериальные закупорки, особенно у пациентов с диабетом и заболеваниями периферических артерий, стимулирует ее внедрение. Специализированные центры в ОАЭ и Саудовской Аравии все чаще предлагают эту терапию благодаря ее точности и минимальной инвазивности. Технологические достижения, такие как лазерные и орбитальные устройства для атерэктомии, повышают безопасность и эффективность процедуры. Программы обучения для интервенционных кардиологов еще больше способствуют ее внедрению. Совместимость процедуры с существующими стентами и баллонами также повышает клиническую уверенность. Рост расходов на здравоохранение и инвестиции в современные катетеризационные лаборатории поддерживают этот рост.

• По заявлению

В зависимости от области применения, рынок интервенционной кардиологии и периферических сосудистых устройств на Ближнем Востоке и в Африке сегментирован на коррекцию врожденных пороков сердца, коронарную тромбэктомию, ангиопластику, вальвулопластику, чрескожную реконструкцию клапанов и другие процедуры. Сегмент ангиопластики доминировал на рынке с долей 42,3% в 2024 году, благодаря широкому применению как в коронарных, так и в периферических сосудистых процедурах на Ближнем Востоке и в Африке. Больницы в Саудовской Аравии и ОАЭ включили ангиопластику в стандартные протоколы лечения кардиологических и периферических заболеваний. Эта процедура предпочтительна благодаря своей минимально инвазивности, сокращенному времени восстановления пациента и доказанной эффективности в восстановлении проходимости сосудов. Наличие современных баллонов и стентов для ангиопластики еще больше укрепило ее позиции. Врачи полагаются на ангиопластику из-за предсказуемых результатов и эффективности процедуры. Правительственные инициативы по снижению бремени сердечно-сосудистых заболеваний поддерживают этот сегмент.

Ожидается, что сегмент чрескожной реконструкции клапанов сердца продемонстрирует самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год. Рост распространенности клапанных заболеваний сердца в сочетании с предпочтением малоинвазивных методов лечения стимулирует рост рынка. Внедрение транскатетерных клапанных технологий в передовых больницах ОАЭ и Саудовской Аравии ускоряется. Эта процедура сокращает время восстановления и расходы на госпитализацию по сравнению с традиционной операцией на открытом сердце. Постоянные инновации в устройствах, включая катетеры следующего поколения и системы визуализации, повышают точность и безопасность. Государственная поддержка передовых кардиологических процедур повышает их доступность. Программы обучения и клинические исследования повышают уверенность врачей и уровень внедрения этих процедур.

• По возрастным группам

Рынок интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке сегментирован по возрастным группам: гериатрический, взрослый и педиатрический. В 2024 году сегмент взрослых занимал доминирующее положение с долей выручки в 46,2%, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний, заболеваний периферических артерий и связанных с ними сопутствующих заболеваний среди взрослого населения Ближнего Востока и Африки. Больницы уделяют особое внимание вмешательствам у взрослых из-за большего потока пациентов и хорошо развитой инфраструктуры интервенционной кардиологии. Производители устройств разрабатывают специальные стенты, катетеры и баллоны, адаптированные к анатомическим особенностям взрослых пациентов. Информационно-просветительские кампании правительств по профилактике сердечно-сосудистых заболеваний дополнительно поддерживают рынок. Врачи полагаются на надежные результаты процедур у взрослых для стандартизации протоколов лечения.

Прогнозируется, что сегмент гериатрической помощи продемонстрирует самый быстрый среднегодовой темп роста в 11,4% в период с 2025 по 2032 год. Увеличение численности пожилого населения в Саудовской Аравии и ОАЭ приводит к росту заболеваемости периферическими сосудистыми заболеваниями и ишемической болезнью сердца, что стимулирует спрос на малоинвазивные методы лечения. Больницы и клиники расширяют программы кардиологического лечения, ориентированные на пожилых пациентов. Инновации в медицинских устройствах, разработанные с учетом особенностей хрупкой сосудистой системы и снижающие риски процедур, ускоряют их внедрение. Государственные инициативы по улучшению доступа к медицинской помощи для пожилых людей также поддерживают эту тенденцию. Врачи все чаще используют передовые технологии визуализации и навигации для гериатрических пациентов. Осведомленность об улучшении результатов лечения и сокращении времени восстановления способствует принятию пациентами этих методов. Рост числа гериатрических вмешательств отражает демографические изменения в регионе и модернизацию здравоохранения.

• Конечным пользователем

Рынок интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке сегментирован по конечным пользователям на больницы, амбулаторные хирургические центры, дома престарелых, клиники и другие учреждения. Сегмент больниц доминировал с долей выручки в 51,3% в 2024 году, что обусловлено концентрацией передовых кардиологически-сосудистых интервенционных центров в больницах третичного уровня в Саудовской Аравии и ОАЭ. Больницы предлагают комплексные услуги интервенционной кардиологии, включая стентирование, баллонную ангиопластику, атерэктомию и процедуры по восстановлению клапанов. Они располагают хорошо оборудованными катетеризационными лабораториями и операционными, что обеспечивает широкое внедрение этих устройств. Экспертиза врачей, объем пациентов и инфраструктура больниц способствуют доминированию этого сегмента. Государственные инициативы, поддерживающие передовую кардиологическую помощь, усиливают использование устройств в больницах. Кроме того, больницы предпочтительны для проведения сложных и рискованных вмешательств, что способствует распространению устройств. Доступ к специализированному обучению и клинической поддержке еще больше укрепляет этот сегмент.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 12,6% в период с 2025 по 2032 год. Рост популярности амбулаторных процедур в ОАЭ и Саудовской Аравии, подкрепленный применением малоинвазивных устройств и повышением безопасности пациентов, является движущей силой этого роста. Центры предлагают удобство, более короткие периоды восстановления и сокращение продолжительности пребывания в больнице. Партнерство с производителями оборудования для поставки и обучения способствует его внедрению. Расширение страхового покрытия амбулаторных процедур стимулирует пациентов. Технологически оснащенные системы мониторинга дополнительно повышают безопасность процедур. Центры расширяют свои мощности, чтобы удовлетворить растущий спрос на плановые и менее рискованные вмешательства. Сочетание удобства, эффективности и экономичности лежит в основе быстрого роста этого сегмента.

• По каналам сбыта

Рынок интервенционной кардиологии и устройств для периферических сосудов на Ближнем Востоке и в Африке сегментирован по каналам сбыта на прямые тендеры, сторонних дистрибьюторов и другие. Сегмент прямых тендеров доминировал с долей выручки в 47,1% в 2024 году благодаря прямым закупкам дорогостоящих сердечно-сосудистых устройств больницами и государственными программами здравоохранения в Саудовской Аравии и ОАЭ. Прямые тендеры обеспечивают своевременные поставки, конкурентоспособные цены и доступ к новейшим технологиям. Производители часто напрямую взаимодействуют с отделами закупок больниц для предоставления обучения и технической поддержки. Соблюдение нормативных требований и преимущества оптовых закупок укрепляют доминирование сегмента. Ключевые центры интервенционной кардиологии полагаются на прямые закупки критически важных устройств. Стратегическое партнерство с органами здравоохранения также способствует внедрению. Дорогостоящее оборудование, такое как стенты, баллоны и системы атерэктомии, в основном распространяется таким способом для поддержания качества и надежности.

Прогнозируется, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год. Расширение дистрибьюторских сетей в отдаленных и недостаточно обеспеченных регионах Ближнего Востока и Африки стимулирует внедрение данной технологии. Дистрибьюторы облегчают доступ к больницам, клиникам и амбулаторным центрам, не имеющим возможности прямых закупок. Сотрудничество с производителями обеспечивает доступность передовых устройств и постоянную техническую поддержку. Рост региональной инфраструктуры здравоохранения и увеличение числа пациентов с сердечно-сосудистыми заболеваниями способствуют быстрому развитию этого сегмента. Дистрибьюторы также предлагают гибкие графики доставки и послепродажное обслуживание. Программы обучения и семинары, проводимые дистрибьюторами, повышают уверенность врачей. Все эти факторы в совокупности делают сторонние дистрибьюторы самым быстрорастущим каналом сбыта.

Региональный анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке.

- Рынок интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке в значительной степени доминируется Саудовской Аравией, которая занимала наибольшую долю выручки в 2024 году. Этот рост обусловлен значительными государственными инвестициями в здравоохранение в рамках программы «Видение 2030», созданием передовых кардиологических и специализированных сосудистых центров, а также сотрудничеством с ведущими мировыми компаниями в сфере медицинских технологий.

- Всё чаще внедряются передовые методы интервенционной кардиологии и устройства для лечения заболеваний периферических сосудов, особенно в таких процедурах, как коронарные вмешательства, периферическая ангиопластика и эндоваскулярное лечение аневризм, где приоритет отдаётся точности и малоинвазивным методикам.

- Высокий спрос дополнительно поддерживается ростом расходов на здравоохранение, расширением сети высококлассных кардиологических больниц и стратегическими партнерствами, которые способствуют более быстрому внедрению кардиоваскулярных устройств нового поколения.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Саудовской Аравии и на Ближнем Востоке и в Африке.

Рынок интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в Саудовской Аравии и на Ближнем Востоке и в Африке доминировал в регионе, занимая наибольшую долю выручки в 38% в 2024 году, чему способствовали государственные расходы, современные кардиологические центры и сотрудничество с мировыми производителями медицинского оборудования. Наибольшее распространение эти устройства получили при проведении высокорискованных сердечно-сосудистых процедур и сложных вмешательств, с акцентом на малоинвазивные катетерные технологии. Государственные и частные больницы быстро внедряют эти устройства для улучшения результатов лечения пациентов, а инициативы программы Vision 2030 продолжают поддерживать расширение их использования в специализированных кардиологических центрах и учреждениях третичного уровня.

Анализ рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов в ОАЭ и на Ближнем Востоке и в Африке

Ожидается, что рынок интервенционной кардиологии и устройств для лечения периферических сосудов в Объединенных Арабских Эмиратах станет самым быстрорастущим в этом регионе в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, быстрое расширение специализированных кардиологических клиник и внедрение систем визуализации и интервенционных процедур на основе искусственного интеллекта. Рост обусловлен значительными инвестициями в медицинский туризм, проектами модернизации больниц и развитой кардиологической инфраструктурой, особенно в области кардиологии и интервенционных процедур на периферических сосудах. Совместные инициативы с международными поставщиками устройств и приток пациентов из соседних стран еще больше ускорят расширение рынка в ОАЭ.

Доля рынка интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке

В отрасли интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- B. Braun SE (Германия)

- Бостонская научная корпорация (США)

- БД (США)

- Cardinal Health Inc. (США)

- Кук (США)

- Medtronic (Ирландия)

- Корпорация Терумо (Япония)

- Конинклийке Philips NV (Нидерланды)

- Biotronik SE & Co. KG (Германия)

- ENDOCOR GmbH (Германия)

- Andramed GmbH (Германия)

- BrosMed Medical Co., Ltd. (Китай)

Последние разработки на рынке интервенционной кардиологии и устройств для лечения заболеваний периферических сосудов на Ближнем Востоке и в Африке.

- В марте 2023 года компания Philips в партнерстве с больницей Аль-Кассими в ОАЭ запустила новый курс обучения чрескожной коронарной интервенции с ультранизким контрастом (ULC-PCI). Эта инициатива направлена на расширение применения малоинвазивных методов лечения ишемической болезни сердца с использованием низкоконтрастных контрастных веществ на Ближнем Востоке, в Турции и Африке. Программа является частью глобальных образовательных усилий Philips, направленных на улучшение результатов лечения пациентов с помощью передовых методов интервенционной кардиологии.

- В апреле 2023 года компания Boston Scientific объявила о росте чистых продаж на 14,0% в отчетном периоде и на 11,6% в операционном плане в регионе Ближнего Востока и Африки (EMEA) за четвертый квартал и весь 2023 год. В сегменте сердечно-сосудистых заболеваний рост составил 13,9% в отчетном периоде, 13,8% в операционном плане и 13,3% в органическом выражении, что отражает высокий спрос на ее интервенционные кардиологические и периферические сосудистые устройства в регионе.

- В январе 2025 года компания Philips представила на выставке Arab Health 2025 инновации в области диагностики, мониторинга состояния пациентов и лечения, основанные на искусственном интеллекте. Эти передовые решения, включая облачное управление данными, расширенную визуализацию, автоматизацию и ИИ, призваны снизить административную нагрузку, оптимизировать рабочие процессы и предоставить врачам ценную информацию для улучшения качества обслуживания и результатов лечения пациентов.

- В марте 2023 года компания Philips в партнерстве с больницей Аль-Кассими в ОАЭ запустила новый курс обучения чрескожной коронарной интервенции с ультранизким контрастом (ULC-PCI). Эта инициатива направлена на расширение применения малоинвазивных методов лечения ишемической болезни сердца с использованием низкоконтрастных контрастных веществ на Ближнем Востоке, в Турции и Африке. Программа является частью глобальных образовательных усилий Philips, направленных на улучшение результатов лечения пациентов с помощью передовых методов интервенционной кардиологии.

- В апреле 2023 года компания Boston Scientific объявила о росте чистых продаж на 14,0% в отчетном периоде и на 11,6% в операционном плане в регионе Ближнего Востока и Африки (EMEA) за четвертый квартал и весь 2023 год. В сегменте сердечно-сосудистых заболеваний рост составил 13,9% в отчетном периоде, 13,8% в операционном плане и 13,3% в органическом выражении, что отражает высокий спрос на ее интервенционные кардиологические и периферические сосудистые устройства в регионе.

- В январе 2025 года компания Philips представила на выставке Arab Health 2025 инновации в области диагностики, мониторинга состояния пациентов и лечения, основанные на искусственном интеллекте. Эти передовые решения, включая облачное управление данными, расширенную визуализацию, автоматизацию и ИИ, призваны снизить административную нагрузку, оптимизировать рабочие процессы и предоставить врачам ценную информацию для улучшения качества обслуживания и результатов лечения пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.