Middle East And Africa Iron Ore Pellets Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.65 Billion

USD

4.35 Billion

2025

2033

USD

3.65 Billion

USD

4.35 Billion

2025

2033

| 2026 –2033 | |

| USD 3.65 Billion | |

| USD 4.35 Billion | |

| % | |

|

Сегментация рынка железорудных окатышей на Ближнем Востоке и в Африке по источнику (гематит, магнетит, таконит и другие), сорту (доменная печь и прямое восстановление), технологии (кислородная/доменная печь, электродуговая печь и электродуговая печь), процессу окомкования (решетчатая печь и прямоходная решетка), технологии окомкования (дисковое и барабанное окомкование), применению (производство химикатов на основе железа и стали), отраслям промышленности (строительство, автомобилестроение, железнодорожный транспорт, потребительские товары, судоходство, промышленность, аэрокосмическая промышленность и другие) — тенденции развития отрасли и прогноз до 2033 года

Что такое Ближний Восток и Африка Размер и темпы роста рынка железорудных гранул

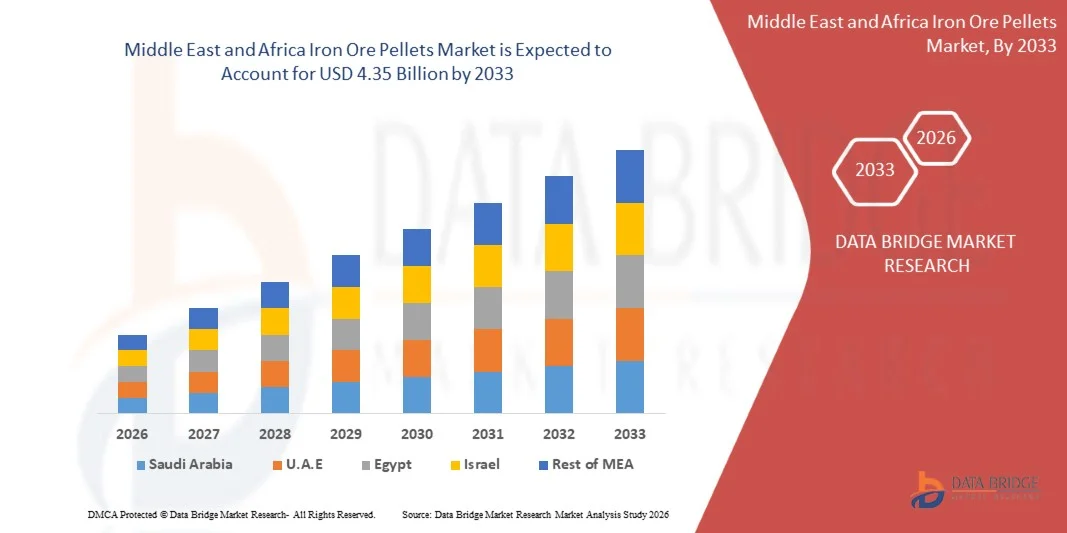

- По данным Data Bridge Market Research Analysis Ближний Восток и Африка Объем рынка железорудных гранул оценен в два раза3,65 млрд долларов в 2025 годуОжидается, что он достигнет4,35 млрд долларов к 2033 году, вCAGR 2,2%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на высококачественное сырье в сталелитейном производстве, чему способствует рост мирового производства стали в рамках строительных, автомобильных и инфраструктурных проектов. Поскольку производители стали стремятся к согласованным, энергоэффективным и высокопроизводительным затратам, гранулы железной руды получают предпочтение перед традиционной рудой из-за их превосходных металлургических свойств и снижения уровня примесей, тем самым усиливая общую экспансию рынка.

- Кроме того, растущее внедрение низкоуглеродных и энергоэффективных технологий производства стали значительно повышает спрос на железорудные гранулы, которые обеспечивают лучшую производительность печи и более низкие выбросы по сравнению с процессами на основе агломерата. Эти сходящиеся факторы ускоряют потребление гранул как в доменной печи, так и на прямых маршрутах сокращения, позиционируя гранулы как важнейшее сырье для современного производства стали и стимулируя существенный рост рынка.

Размер рынка и прогноз

- Рыночная стоимость (2025) USD3.65 Миллиард

- Ожидаемая рыночная стоимость (2033): USD4.35 Миллиард

- Прогноз CAGR (2026–2033):2.2%

Ближний Восток и Африка Анализ рынка железной руды

- Железные рудные гранулы, полученные путем агломерации тонких концентратов железной руды, являются важным сырьем в сталелитейном производстве из-за их равномерного размера, высокого содержания железа и превосходных характеристик как в доменной печи, так и в процессах прямого восстановления. Их способность повышать топливную эффективность, сокращать выбросы и улучшать стабильность печи делает их неотъемлемой частью современного сталелитейного производства, особенно по мере того, как отрасли внедряют более устойчивые методы производства.

- Растущий спрос на железорудные гранулы в основном обусловлен расширением сталелитейных мощностей во всем мире, увеличением предпочтения высококачественного сырья и глобальными усилиями по переходу к более чистым технологиям производства стали. Поскольку производители отдают приоритет эффективности и соблюдению экологических норм, гранулы играют все более важную роль в обеспечении последовательного, экономически эффективного и экологически чистого производства стали.

- U.A.E. доминирует на Ближнем Востоке и в Африке на рынке железорудных гранул В 2025 году благодаря расширению мощностей по производству стали, надежной промышленной инфраструктуре и растущему спросу на высококачественные гранулы как в доменной печи, так и в операциях прямого сокращения.

- Ожидается, что Саудовская Аравия станет самой быстрорастущей страной на Ближнем Востоке и в Африке в течение прогнозируемого периода из-за быстрой индустриализации, растущего спроса на сталь и крупномасштабных инвестиций в рамках Vision 2030.

- Сегмент гематита доминировал на рынке с долей рынка 60,5% в 2025 году из-за его высокой доступности, простоты добычи и более низкой стоимости обработки по сравнению с магнетитовыми или таконитовыми рудами. Отрасли предпочитают гранулы на основе гематита, потому что они обеспечивают более высокое содержание железа и уменьшают энергию, необходимую во время гранулирования, обеспечивая операционную эффективность. Сегмент также выигрывает от крупномасштабной эксплуатации запасов гематита, особенно в странах с развитой горнодобывающей промышленностью. Его широкое использование в доменной печи еще больше укрепляет его положение и делает его предпочтительным исходным материалом для производителей стали. Растущие инвестиции в предприятия по обогащению гематитовой руды продолжают поддерживать объемы производства и обеспечивать стабильные поставки для производителей пеллет.

Сегментация рынка железной руды на Ближнем Востоке и в Африке

|

Атрибуты |

Iron Ore Pellets - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке железорудных гранул на Ближнем Востоке и в Африке

«Принятие низкоуглеродного и водородного сталеплавильного производства»

- Сильной тенденцией, формирующей рынок железорудных гранул на Ближнем Востоке и в Африке, является ускоренное внедрение технологий производства стали с низким содержанием углерода и водорода. Поскольку мировые производители стали нацелены на глубокую декарбонизацию и соблюдение климатических мандатов, растет спрос на железорудные гранулы DR-класса с высоким содержанием железа и ультранизкими примесями, что позволяет использовать процессы прямого сокращения.водородВ качестве восстановителя вместо угля

- Например, производители стали, такие как ArcelorMittal и Vale S.A., инвестировали в водородосодержащие гранулирующие заводы и инновации в Европе и Латинской Америке. Их проекты сосредоточены на высокочистом сырье для поставок зеленых сталелитейных объектов, достигая сокращения до 95%.двуокись углеродавыбросы по сравнению с обычными взрывными работами

- Текущие инновации в технологии пеллетизации и эффективности процессов способствуют расширению производства пеллет на основе ископаемых и возобновляемых источников энергии. Эти достижения поддерживают круговое производство, снижение энергоемкости и соблюдение более строгих экологических стандартов как на зрелых, так и на развивающихся рынках.

- Растущее внедрение производства стали на основе водорода поддерживается политическими стимулами, инвестициями в инфраструктуру и стратегическими партнерствами по всей цепочке создания стоимости стали. Правительства и отраслевые консорциумы поддерживают демонстрационные проекты по ускорению коммерческой готовности и сокращению углеродного следа тяжелой промышленности.

- Кроме того, растущее использование автоматизированного управления процессами и аналитики в режиме реального времени оптимизирует производство гранул, обеспечивая неизменное качество и поддерживая передовые стальные приложения, такие как компоненты морских ветряных турбин и электромобили.

- Общий сдвиг отрасли в сторону низкоуглеродных и водородных процессов повышает статус железорудных гранул премиум-класса. По мере интенсификации зеленого перехода эти гранулы, как ожидается, станут центральным сырьем в сталелитейном производстве следующего поколения, переопределив стандарты продукции и рост рынка для секторов.

Ближний Восток и Африка Динамика рынка железной руды

водитель

«Рост спроса на высококлассные пеллеты в производстве стали»

- Растущая потребность в высококачественных железорудных гранулах в производстве стали является основным драйвером роста рынка. Пеллеты с более высоким содержанием Fe и более низкими примесями повышают эффективность доменной печи и процесса прямого сокращения, обеспечивая лучшую урожайность, снижение потребления энергии и улучшение экологических показателей

- Например, Rio Tinto и Vale S.A. расширили свои мощности по гранулированию для удовлетворения растущего спроса со стороны производителей стали, поддерживая быструю урбанизацию, строительство инфраструктуры и производство автомобилей. Их усилия также направлены на удовлетворение потребностей в производительности специализированной стали, используемой в секторах возобновляемой энергетики и высокотехнологичного машиностроения.

- Переход от агломерационной руды к высококачественным гранулам обусловлен повышением производительности, более низкими требованиями к техническому обслуживанию и экологическими преимуществами, такими как снижение потребления кокса и снижение выбросов серы. Этот переход еще больше стимулируется стремлением сталелитейщиков к оптимизации ресурсов и стратегиям сокращения выбросов углерода.

- Растущие инвестиции в мегаинфраструктурные проекты, установки возобновляемых источников энергии и передовое производство повышают спрос на премиальные сорта стали, усиливая важность пеллетизированной железной руды в качестве основного сырья.

- Кроме того, по мере ужесточения норм выбросов и экологических стандартов рынок высококачественных железорудных гранул будет расширяться, поддерживая двойные цели технологического прогресса и устойчивого производства в сталелитейной промышленности.

Сдержанность/вызов

«Цены на стальные руды и неопределенность поставок»

- Нестабильные цены на железную руду и неопределенность поставок создают значительные проблемы для Ближнего Востока и Африки. На глобальные колебания цен влияют торговая напряженность, ресурсный национализм, логистические узкие места и внезапные изменения спроса, нарушающие долгосрочные соглашения о поставках и планирование для производителей стали.

- Например, такие компании, как LKAB и Cleveland-Cliffs, столкнулись с операционными проблемами из-за колебаний цен на железную руду и непредсказуемых поставок из основных регионов-производителей, таких как Бразилия и Австралия. Эти факторы привели к сжатию маржи, более высоким входным затратам и нестабильности рынка для производителей гранул и их клиентов по переработке стали.

- Перебои в поставках из-за неблагоприятных погодных условий, сбоев в инфраструктуре или изменения экспортной политики еще больше усугубляют проблемы с доступностью, влияя на графики производства и надежность доставки для крупных операций по гранулированию.

- Кроме того, переход к низкоуглеродному сталелитейному производству и более строгим стандартам ESG усиливает конкуренцию за высококачественное сырье для пеллет, увеличивая риск поставок в регионах с ограниченной инфраструктурой пеллетирования.

- Для смягчения волатильности предложения и цен потребуются надежные механизмы управления рисками, стратегическая диверсификация источников, долгосрочные партнерские отношения с поставщиками и гибкие контрактные структуры. Принятие инструментов цифрового мониторинга цепочки поставок и хеджирования цен будет иметь ключевое значение для поддержания операционной стабильности и обеспечения роста для производителей железорудных гранул в динамичной рыночной среде.

Ближний Восток и Африка: рынок железорудных гранул

Рынок сегментирован на основе источника, класса, технологии, процесса гранулирования, технологии шаринга, применения и промышленности.

• Источник

На основе источника рынок железорудных гранул Ближнего Востока и Африки сегментирован на гематит, магнетит, таконит и другие. Сегмент гематита доминировал на рынке с самой большой долей дохода в 60,5% в 2025 году из-за его высокой доступности, простоты добычи и более низкой стоимости обработки по сравнению с магнетитовыми или таконитовыми рудами. Отрасли предпочитают гранулы на основе гематита, потому что они обеспечивают более высокое содержание железа и уменьшают энергию, необходимую во время гранулирования, обеспечивая операционную эффективность. Сегмент также выигрывает от крупномасштабной эксплуатации запасов гематита, особенно в странах с развитой горнодобывающей промышленностью. Его широкое использование в доменной печи еще больше укрепляет его положение и делает его предпочтительным исходным материалом для производителей стали. Растущие инвестиции в предприятия по обогащению гематитовой руды продолжают поддерживать объемы производства и обеспечивать стабильные поставки для производителей пеллет.

Сегмент магнетита, по прогнозам, станет свидетелем самых быстрых темпов роста с 2026 по 2033 год, обусловленных ростом внедрения в производство высококачественных гранул. Магнетитовая руда обладает превосходными металлургическими характеристиками благодаря своему равномерному составу, что делает ее очень пригодной для прямого восстановления. Его магнитные свойства упрощают процессы разделения и обогащения, повышая общую урожайность и уменьшая количество отходов. Спрос вырос среди сталелитейщиков, ищущих гранулы с низким содержанием примесей, которые поддерживают энергоэффективные стальные маршруты. Растущее предпочтение технологий производства сверхнизких выбросов способствует дальнейшему использованию магнетита. По мере укрепления глобальных мандатов в области устойчивого развития гранулы на основе магнетита все чаще позиционируются в качестве премиального выбора для экологически чистых производителей стали.

• По степени

Исходя из сорта, рынок сегментирован на доменную печь и гранулы прямого сокращения. Сегмент доменных печей доминировал на рынке в 2025 году из-за его широкого распространения на традиционных железоделательных предприятиях по всему миру. Эти гранулы обеспечивают высокую однородность, прочность и термическую стабильность, обеспечивая эффективную работу в крупных доменных печах. Производители стали в значительной степени полагаются на эти гранулы из-за их способности оптимизировать расход топлива и поддерживать непрерывную стабильную плавку. Их хорошо налаженная цепочка поставок и экономически эффективное производство позволяют последовательно использовать их на развивающихся и зрелых рынках. Кроме того, гранулы доменных печей по-прежнему являются предпочтительным сырьем в регионах с устаревшей сталелитейной инфраструктурой.

Ожидается, что в сегменте марок прямого сокращения будет зафиксирован самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущим глобальным предпочтением процессов производства стали с низким уровнем выбросов. Прямые редукционные гранулы обеспечивают более высокое содержание железа и более низкие примеси, что делает их идеальными для производства электродуговой стали. Увеличение инвестиций в инициативы в области зеленой стали, заводы DRI на водородной основе и экологически чистые металлургические технологии ускоряют их внедрение. Рынки быстро расширяют возможности DRI, усиливая спрос на этот сорт. Поскольку все больше стран переходят на углеродно-нейтральные пути производства стали, гранулы прямого сокращения приобретают стратегическое значение по всей цепочке поставок.

• Технология

На основе технологии рынок классифицируется на кислородную/бластную печь, электрическую дуговую печь и электрическую индукционную печь. Сегмент газовых печей на основе кислорода занимал самую большую долю доходов в 2025 году из-за его давнего доминирования в первичном сталелитейном производстве. Этот метод предлагает крупномасштабные производственные мощности и совместимость как с агломерацией, так и с гранулами, обеспечивая эксплуатационную гибкость. Сталевары предпочитают технологию доменной печи, поскольку она поддерживает высокие объемы выпуска и установленные системы управления процессом. Его широкое использование сохраняет спрос на гранулы, адаптированные к этой технологии. Продолжающаяся модернизация интегрированных сталелитейных заводов еще больше усиливает доминирование этого сегмента.

Сегмент электродуговых печей, по прогнозам, будет испытывать самый быстрый рост до 2033 года, обусловленный растущим внедрением технологий переработки стали и производства низкоуглеродистой продукции. Операции EAF значительно выигрывают от прямого сокращения гранул, которые повышают эффективность плавления и снижают потребление энергии. Правительства и производители отдают приоритет установкам EAF для достижения целевых показателей сокращения выбросов углерода и улучшения показателей устойчивости. Гибкость EAF для размещения различных композиций сырья еще больше повышает их привлекательность в современном сталелитейном производстве. Быстрая индустриализация и модернизация мини-мельниц способствуют ускоренному внедрению этой технологии во всем мире.

• Процесс пеллетизации

На основе процесса гранулирования рынок включает в себя печь для решетки и прямоходные системы решетки. Процесс прямого перемещения решётки доминировал на рынке в 2025 году из-за его способности обрабатывать большие объемы производства с постоянным качеством продукции. Этот метод предпочтителен для гранулирования гематитовой руды, поскольку он обеспечивает однородную термическую обработку и превосходную механическую прочность гранул. Крупномасштабные пеллетные заводы полагаются на эту технологию из-за ее высокой эффективности, более низких требований к техническому обслуживанию и возможности непрерывной работы. Установленное присутствие прямолинейных решетчатых установок в крупных горнодобывающих хабах обеспечивает устойчивое внедрение. Доказанная надежность в крупных горнодобывающих операциях продолжает стимулировать рыночные предпочтения.

Ожидается, что сегмент решетчатой печи будет наблюдать самые высокие темпы роста до 2033 года, обусловленные его пригодностью для производства гранул на основе магнетита. Этот процесс обеспечивает лучший контроль температуры, что приводит к образованию высококачественных гранул с однородными металлургическими характеристиками. Горнодобывающие компании все чаще внедряют системы решетчатых печей из-за их топливной гибкости и способности достигать превосходного качества гранул. Приспособляемость технологии к различным составам руды делает ее идеальной для современных предприятий. Растущие инвестиции в высокоэффективную инфраструктуру пеллетирования способствуют росту популярности систем решетчатых печей на развивающихся рынках.

• Технология баллов

На основе технологии шаринга рынок делится на шарировочный диск и шарировочный барабан. Сегмент шаровых барабанов доминировал в 2025 году благодаря своей пригодности для крупномасштабного производства гранул и способности генерировать однородные зеленые шары. Отрасли предпочитают шаровые барабаны из-за их высокой пропускной способности и стабильности в обращении с различными уровнями влажности исходного сырья. Их прочная конструкция улучшает эксплуатационную согласованность и обеспечивает плавную обработку. Крупные промышленные пеллетные заводы используют барабаны для поддержания непрерывного производства, усиливая рыночный спрос. Долгий срок службы и надежность технологии еще больше поддерживают ее сильные позиции на рынке.

Сегмент шаровых дисков будет расти самыми быстрыми темпами с 2026 по 2033 год благодаря своей гибкости в регулировке размера гранул и контроля влажности. Производители пеллет предпочитают диски для производства высококачественных зеленых шариков с точным распределением размеров, повышая общую целостность гранул. Их модульная конструкция и более простые требования к техническому обслуживанию делают их хорошо подходящими для новых гранулирующих объектов. Растущее внедрение магнетитовых гранул ускоряет дисковое шарение из-за лучшей адаптируемости с мелкими концентратами. По мере того, как производители переходят к расширенным спецификациям качества гранул, шаровые диски получают более широкое признание.

• Подача заявки

На основе применения рынок сегментирован на химические вещества на основе железа и производство стали. Сегмент производства стали доминировал на рынке в 2025 году из-за высокой потребности в железорудных гранулах в качестве основного сырья как в доменной печи, так и в производстве стали прямого сокращения. Глобальный рост производства стали в строительной, автомобильной и машиностроительной отраслях продолжает стимулировать спрос. Пеллеты предлагают высокую эффективность, снижение потребления энергии и повышение производительности печи, что делает их предпочтительными по сравнению с рудой. Постоянные инвестиции в современные сталелитейные заводы еще больше усиливают зависимость от гранул. Расширение инфраструктуры во всем мире обеспечивает долгосрочное доминирование этого сегмента.

Ожидается, что химический сегмент на основе железа будет расти самыми быстрыми темпами до 2033 года, чему будет способствовать растущий спрос на высокочистые соединения железа в водоочистке, пигментах, катализаторах и электронике. Железорудные гранулы обеспечивают последовательное содержание железа, что делает их пригодными для применения в химической обработке, требующей контролируемого состава. Растущая индустриализация в странах с развивающейся экономикой стимулирует потребность в солях железа и специальных химических веществах. Технологические достижения в процессах химического синтеза позволяют шире использовать промежуточные продукты, полученные из гранул. Рост этого сегмента также стимулируется инновациями в области химических веществ и передовых материалов.

• Промышленность

На основе промышленности рынок включает строительство, автомобильную, железнодорожную, потребительские товары, судоходство, промышленную, аэрокосмическую и другие. Сегмент строительства доминировал на рынке в 2025 году из-за большой зависимости от стали для конструкций, зданий и инфраструктурных проектов. Быстрая урбанизация и правительственные инициативы по развитию продолжают создавать высокий спрос на сталь во всем мире. Пеллеты служат критически важным сырьем для производства стали строительного класса, обеспечивая неизменное качество и эффективную работу печи. Сегмент выигрывает от расширения жилой, коммерческой и транспортной инфраструктуры. Его сильное влияние на мировое производство стали поддерживает его лидирующие позиции.

Ожидается, что автомобильный сегмент будет демонстрировать самый быстрый рост до 2033 года, что обусловлено растущим спросом на высокопрочную сталь в производстве автомобилей. Автопроизводители все больше полагаются на передовые марки стали для повышения топливной эффективности, устойчивости к аварии и общих конструктивных характеристик. Железнорудные гранулы поддерживают производство этих высококачественных сталей по маршрутам DRI и EAF. Переход к производству электромобилей также требует специализированных стальных сплавов, что еще больше увеличивает спрос на гранулы. По мере роста производства автомобилей сегмент продолжает быстро расширяться.

В каком регионе находится наибольшая доля рынка железорудных гранул на Ближнем Востоке и в Африке

- U.A.E. доминировала на рынке железорудных пеллет на Ближнем Востоке и в Африке с самой большой долей доходов в 2025 году, что обусловлено расширением мощностей по производству стали, надежной промышленной инфраструктурой и растущим спросом на высококачественный корм для гранул как в доменной печи, так и в операциях прямого сокращения.

- Передовые металлургические предприятия страны и поддерживаемые правительством инициативы по модернизации сталелитейного сектора укрепляют внутреннее потребление гранул. Стратегическое сотрудничество между местными производителями стали и международными поставщиками гранул повышает эффективность производства, качество продукции и надежность поставок.

- Рост инвестиций в крупномасштабные инфраструктурные проекты, диверсификация промышленности и устойчивое производство стали укрепляют лидерство ОАЭ на региональном рынке. Акцент страны на энергоэффективность и низкоуглеродное производство продолжает поддерживать ее доминирующее положение.

Саудовская Аравия Ближний Восток и Африка Рынок железной руды

Ожидается, что Саудовская Аравия зарегистрирует самый быстрый CAGR на рынке железорудных гранул на Ближнем Востоке и в Африке в течение 2026–2033 годов, чему будет способствовать быстрая индустриализация, растущий спрос на сталь и крупномасштабные инвестиции в рамках Vision 2030. Страна наращивает внедрение высококачественных гранул для доменной печи и прямого сокращения производства стали для поддержки промышленного роста и инфраструктурных проектов. Сотрудничество между отечественными производителями стали и международными производителями гранул ускоряет внедрение технологий, повышает эффективность производства и расширяет возможности дистрибуции. Поддерживаемые правительством инициативы по модернизации сталелитейного сектора, энергоэффективным операциям и устойчивому производству создают сильные перспективы спроса. Стратегический акцент Саудовской Аравии на промышленное расширение и производство стали с низким уровнем выбросов продолжает стимулировать быстрый рост рынка.

Южная Африка Ближний Восток и Африка Iron Ore Pellets Market

Ожидается, что Южная Африка будет наблюдать устойчивый рост в течение 2026–2033 годов, чему будет способствовать укрепление горнодобывающей, металлургической и сталелитейной промышленности. Налаженная в стране инфраструктура по добыче и гранулированию железной руды увеличивает производство и потребление высококачественных гранул для доменных печей и процессов прямого сокращения. Технологические достижения в области гранулирования заводов в сочетании с растущими инвестициями в устойчивые методы производства стали повышают внутреннее предложение и эффективность. Сотрудничество между местными горнодобывающими компаниями, производителями гранул и мировыми производителями стали способствует инновациям и повышению доступности рынка. Акцент Южной Африки на модернизацию промышленности, оптимизацию ресурсов и устойчивое производство стали поддерживает ее позицию как самого быстрорастущего рынка в регионе.

Ближний Восток и Африка Доля рынка железорудных гранул

Отрасль железорудных гранул в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Вале (Бразилия)

- Mitsubishi Corporation RtM Japan Ltd (Япония)

- Cleveland-Cliffs Inc (США)

- United States Steel Corporation (США)

- ARCELORMITTAL (Люксембург)

- Metso Outotec (Финляндия)

- KIOCL Limited (Индия)

- FERREXPO PLC (Швейцария)

- JINDAL SAW LTD.

- Iron Ore Company of Canada (Канада)

- LKAB Koncernkontor (Швеция)

- METALLOINVEST MC LLC (Россия)

- Bahrain Steel (Бахрейн)

- SIMEC (Англия)

Последние события на Ближнем Востоке и в Африке Рынок железорудных гранул

- В октябре 2023 года Metso представила водородную версию своей горелки Ferroflame LowNox для гранулирующих заводов, что ознаменовало значительный прогресс в технологии производства гранул с низким уровнем выбросов. Эта горелка заменяет традиционные системы сгорания на основе ископаемого топлива, используя водород в качестве чистого источника энергии, что значительно снижает выбросы углерода во время использования гранул. Это первая водородная горелка, специально разработанная для передвижных гранулирующих установок, конфигурация, широко используемая на крупных предприятиях по производству гранул. Внедряя водород, инновация поддерживает глобальные усилия по декарбонизации и согласуется с движением сталелитейного сектора к более экологичным производственным путям. Запуск укрепляет лидерство Metso в области технологий устойчивого гранулирования и помогает производителям готовиться к более строгим экологическим нормам.

- В марте 2023 года Vale объявила о своем плане продать свой IOCJ (Iron Ore Concentrate и Pellet Feed) в качестве корма для гранул, чтобы больше сосредоточиться на продуктах с более высокой стоимостью. Эта стратегия повышает конкурентоспособность Vale, подчеркивая поставки высококачественных кормовых материалов для гранул, которые имеют премиальные цены. Переходя к продуктовому портфелю, ориентированному на высокочистую железную руду, компания стремится соответствовать сталелитейным заводам, которые все чаще требуют более чистого и эффективного сырья. Этот шаг отражает более широкие тенденции отрасли в отношении премиальных материалов, которые поддерживают технологии производства стали с низким уровнем выбросов. Благодаря этому стратегическому переходу Vale позиционирует себя, чтобы получить большую ценность на развивающемся мировом рынке железной руды.

- В феврале 2023 года Fastmarkets запустил два ежедневных индекса для отслеживания спотовой цены высококачественных кормовых продуктов для гранул 67,5% Fe на основе CFR China. Эти индексы включают в себя премиальный индекс и прямой индекс цен, введенный для повышения прозрачности и согласованности в ценообразовании высококачественных гранул. Они обеспечивают стандартизированный эталон, который позволяет майнерам, трейдерам и производителям стали совершать транзакции в режиме реального времени и более точно перемещать рынок. Предлагая надежные ценовые ориентиры, индексы помогают повысить ясность в соглашениях о поставках и улучшить управление рисками для участников глобального рынка кормов для гранул. Их внедрение поддерживает растущее значение высококачественных продуктов в отрасли железной руды.

- В декабре 2022 года Fastmarkets запустил еженедельный индикатор, отслеживающий премии за железорудные гранулы DR-класса, чтобы дать участникам рынка лучшее представление о ценах и настроениях. Опубликованный каждую среду, этот индикатор является постоянным ориентиром для переговоров по долгосрочным контрактам на поставку гранул. Базовая цена связана с 65% штрафов бразильского происхождения, что обеспечивает соответствие с установленным отраслевым эталоном. Этот инструмент играет важную роль на рынках, которые переходят на технологии прямого сокращения выбросов, особенно на основе водорода, где качество и чистота гранул имеют решающее значение. Индикатор помогает отраслям адаптироваться к изменяющимся тенденциям производства, предлагая более четкое представление о колебаниях премий.

- В апреле 2022 года Metso Outotec получила заказ на поставку завода по производству железорудных гранул компактных размеров в Индии, что отражает растущий региональный спрос на сталь. Завод спроектирован с использованием передовой технологии пеллетирования Metso, известной повышением энергоэффективности, качества пеллет и общей устойчивости. Его компактная компоновка позволяет быстрее устанавливать, сокращать использование земли и снижать первоначальные инвестиции, что делает его подходящим для новых производителей стали. Проект поддерживает растущие сталелитейные мощности Индии и демонстрирует внедрение в стране современной гранулирующей инфраструктуры. Благодаря этому заказу Metso Outotec укрепляет свое присутствие на индийском рынке, поддерживая более эффективное и экологически ориентированное производство гранул.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.