Middle East And Africa Laxative Market

Размер рынка в млрд долларов США

CAGR :

%

USD

587.70 Billion

USD

861.70 Billion

2024

2032

USD

587.70 Billion

USD

861.70 Billion

2024

2032

| 2025 –2032 | |

| USD 587.70 Billion | |

| USD 861.70 Billion | |

| % | |

|

Сегментация рынка слабительных средств Ближнего Востока и Африки по типу (осмотические слабительные, стимулирующие слабительные, слабительные большого объема, а также смазывающие и смягчающие слабительные), ароматизаторам (со вкусом и без вкуса), источнику (натуральные, синтетические и другие), показанию (хронический запор, синдром раздраженного кишечника с запором, запор, вызванный опиоидами, острый запор и другие), способу покупки (по рецепту и без рецепта), лекарственной форме ( таблетки , капсулы, порошок, жидкости и гели, суппозитории и другие), способу введения (перорально и ректально), типу населения (дети и взрослые), каналу продаж (больницы, центры ухода за пожилыми людьми, домашняя медицинская помощь , аптеки, продуктовые/товары для здоровья и красоты и другие), каналу распространения (прямые продажи) Продажи, оптовики и другие) – тенденции отрасли и прогноз до 2032 года

Объем рынка слабительных средств на Ближнем Востоке и в Африке

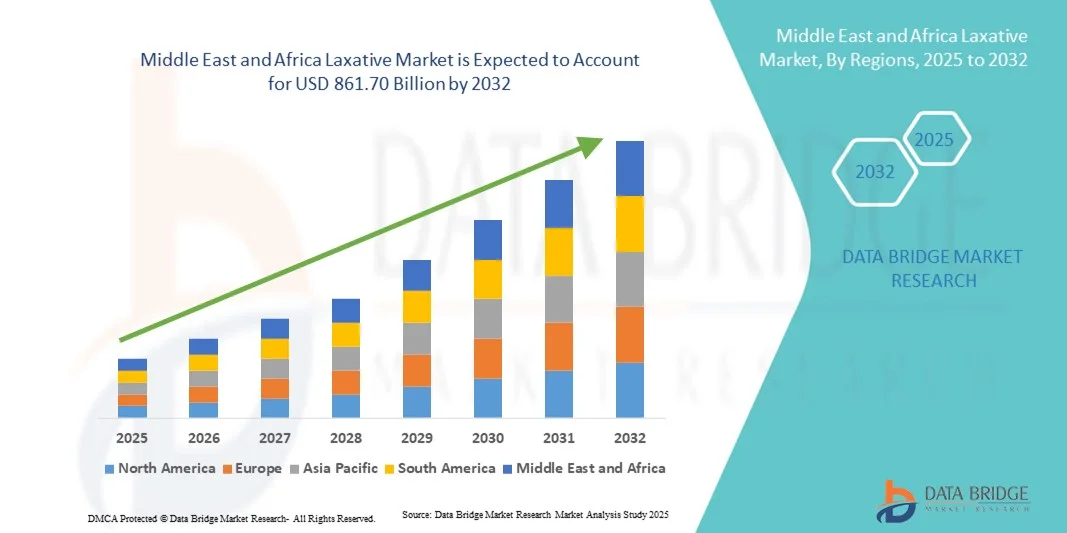

- Объем рынка слабительных средств на Ближнем Востоке и в Африке в 2024 году оценивался в 587,70 млрд долларов США , а к 2032 году , как ожидается, он достигнет 861,70 млрд долларов США при среднегодовом темпе роста 4,90% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью запоров и желудочно-кишечных расстройств, а также повышением осведомленности потребителей о здоровье пищеварительной системы. Улучшение доступа к здравоохранению, изменение образа жизни и пищевых привычек способствуют повышению спроса на эффективные слабительные средства во всем мире.

- Более того, рынок развивается за счёт разработки инновационных и специализированных слабительных средств, включая осмотические, стимулирующие, объемообразующие и растительные препараты. Расширение каналов электронной коммерции, стратегическое партнёрство между фармацевтическими компаниями и растущее предпочтение потребителями безрецептурных препаратов значительно стимулируют внедрение слабительных средств и общий рост рынка.

Анализ рынка слабительных средств на Ближнем Востоке и в Африке

- Рынок слабительных средств переживает значительный рост благодаря растущей распространённости запоров и желудочно-кишечных расстройств, повышению осведомлённости о здоровье пищеварительной системы, а также изменению пищевых привычек и образа жизни. Растущая доступность безрецептурных препаратов и склонность потребителей к самолечению способствуют более широкому использованию слабительных средств во всём мире.

- Кроме того, рынок стимулируется разработкой инновационных слабительных средств, включая объемообразующие, осмотические, стимулирующие и растительные составы. Расширение платформ электронной коммерции, стратегическое сотрудничество фармацевтических компаний и рост осознанного отношения потребителей к своему здоровью значительно ускоряют рост рынка.

- Саудовская Аравия доминировала на рынке слабительных средств на Ближнем Востоке, достигнув наибольшей доли выручки в 41,2% в 2024 году благодаря высоким расходам на здравоохранение, растущей осведомленности о здоровье пищеварительной системы и широкому доступу к безрецептурным препаратам. Страна лидирует в регионе благодаря раннему внедрению новых лекарственных форм и хорошо развитой розничной и аптечной сети.

- Ожидается, что ОАЭ станет самым быстрорастущим рынком на Ближнем Востоке в течение прогнозируемого периода (2025–2032 гг.) со среднегодовым темпом роста 9,3% благодаря росту урбанизации, увеличению располагаемых доходов, расширению инфраструктуры здравоохранения и повышению осведомленности потребителей о здоровье пищеварительной системы.

- Сегмент пероральных препаратов обеспечил наибольшую долю рынка в 84,3% в 2024 году благодаря простоте применения, удобству и высокой приверженности пациентов. Пероральные формы препаратов подходят для лечения как хронических, так и острых запоров.

Область применения отчета и сегментация рынка слабительных средств

|

Атрибуты |

Ключевые данные о рынке слабительных средств |

|

Охваченные сегменты |

|

|

Страны действия |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка слабительных средств на Ближнем Востоке и в Африке

Растущий спрос обусловлен повышением осведомленности о здоровье пищеварительной системы

- Важной и набирающей обороты тенденцией на рынке слабительных средств на Ближнем Востоке и в Африке является растущая осведомленность населения о здоровье пищеварительной системы и профилактике заболеваний. Потребители всё чаще уделяют первостепенное внимание здоровью кишечника, правильному питанию и общему благополучию, что обуславливает спрос на эффективные и безопасные слабительные.

- Например, потребители в регионе, заботящиеся о своём здоровье, выбирают слабительные средства на основе клетчатки и натуральные средства, которые обеспечивают мягкое облегчение, не вызывая зависимости, что способствует росту популярности продуктов растительного происхождения. Аналогичным образом, фармацевтические компании концентрируются на разработке составов, сочетающих эффективность с минимальными побочными эффектами, что позволяет им эффективно бороться как с хроническими, так и с периодическими запорами.

- Участники рынка инвестируют в инновационные форматы выпуска продукции, такие как жевательные таблетки, порошки и смеси для приготовления напитков, чтобы повысить удобство и соблюдение пациентами предписаний. Более того, всё больше внимания уделяется педиатрическим и гериатрическим лекарственным формам, отвечающим особым физиологическим потребностям этих групп населения.

- Включение слабительных средств в профилактические программы здравоохранения, в сочетании с растущей осведомленностью и рекомендациями врачей, способствует расширению их использования на рынке. Компании также проводят информационные кампании, чтобы рассказать потребителям о важности потребления клетчатки, поддержания водного баланса и изменения образа жизни, что способствует устойчивому спросу.

- Эта тенденция к созданию более эффективных, безопасных и удобных слабительных средств коренным образом меняет ожидания потребителей и стимулирует разработку инновационных продуктов. В результате ключевые игроки рынка выпускают формулы, ориентированные на широкий круг потребителей, включая людей с чувствительной пищеварительной системой, хроническими заболеваниями и запорами, связанными с образом жизни.

- Спрос на разнообразные слабительные средства, которые обеспечивают как эффективность, так и удобство, стремительно растет в розничных и аптечных каналах, поскольку потребители все чаще отдают предпочтение здоровью пищеварительной системы и доступным решениям.

Динамика рынка слабительных средств на Ближнем Востоке и в Африке

Водитель

Растущая потребность в этом из-за растущей осведомленности о здоровье пищеварительной системы и изменений в образе жизни

- Растущая распространенность расстройств пищеварения, нерегулярного стула и запоров, связанных с образом жизни, на Ближнем Востоке и в Африке является существенной причиной повышенного спроса на слабительные средства.

- Например, в марте 2024 года ведущая фармацевтическая компания представила новое слабительное на растительной основе, предназначенное для лечения хронических запоров, что отвечает растущему спросу на натуральные средства. Ожидается, что разработка таких продуктов ключевыми компаниями будет способствовать росту рынка слабительных средств в прогнозируемый период.

- Поскольку специалисты здравоохранения уделяют особое внимание профилактике и правильному контролю здоровья пищеварительной системы, потребители ищут продукты, обеспечивающие безопасное и эффективное облегчение. Это побудило производителей усовершенствовать формулы, улучшить вкус и уменьшить побочные эффекты.

- Кроме того, рост урбанизации, малоподвижный образ жизни и изменения в питании способствуют росту распространённости запоров, что способствует более широкому использованию слабительных средств. Информационные кампании и рекомендации врачей также укрепляют доверие потребителей и расширяют проникновение на рынок.

- Удобство, доступность и разнообразие продуктов, включая безрецептурные и рецептурные, являются ключевыми факторами роста рынка. Тенденция к потреблению, ориентированному на здоровый образ жизни, и активному контролю за здоровьем пищеварительной системы дополнительно способствует распространению слабительных средств как в розничной торговле, так и в сфере здравоохранения.

Сдержанность/Вызов

Опасения относительно безопасности, побочных эффектов и стоимости продукта

- Опасения относительно возможных побочных эффектов, таких как обезвоживание, электролитный дисбаланс или зависимость, представляют собой серьёзную проблему для более широкого внедрения слабительных средств на рынок. Потребители могут опасаться использовать определённые препараты без рекомендации врача, что ограничивает использование более сильных или рецептурных препаратов.

- Например, зарегистрированные случаи дискомфорта в животе или вздутия живота из-за стимулирующих слабительных заставили некоторых потребителей с осторожностью относиться к их использованию, что повлияло на проникновение на рынок в определенных сегментах.

- Решение этих проблем безопасности посредством клинических исследований, прозрачной маркировки и рекомендаций врачей имеет решающее значение для завоевания доверия потребителей. Компании также уделяют особое внимание разработке натуральных, основанных на клетчатке и низкодозированных формул, чтобы минимизировать побочные эффекты и успокоить потребителей. Кроме того, относительно высокая стоимость некоторых инновационных или специализированных слабительных по сравнению с традиционными вариантами может стать препятствием для потребителей, чувствительных к цене, особенно в развивающихся регионах.

- В то время как дженерики обеспечивают доступность, премиальные формулы с усовершенствованными механизмами доставки или преимуществами двойного действия часто имеют более высокую цену, что потенциально ограничивает доступность.

- Преодоление этих проблем посредством тщательного тестирования на безопасность, обучения потребителей правильному применению и разработки экономически эффективных и более безопасных слабительных средств будет иметь решающее значение для устойчивого роста рынка.

Рынок слабительных средств на Ближнем Востоке и в Африке

Рынок сегментирован по типу, вкусам, источнику, показаниям, способу приобретения, лекарственной форме, пути введения, типу населения, каналу продаж и каналу распространения.

- По типу

На основе типа рынок слабительных сегментируется на осмотические слабительные, стимулирующие слабительные, слабительные с объемом и смазывающие и смягчающие слабительные. Сегмент осмотических слабительных занимал самую большую долю рынка в 42,5% в 2024 году, что обусловлено его широкой рекомендацией для лечения хронических запоров и синдрома раздраженного кишечника с запорами. Эти слабительные работают, удерживая воду в кишечнике, размягчая стул и способствуя дефекации, что повышает приверженность пациентов. Сегмент выигрывает от широкого одобрения врачей и включения в руководящие принципы лечения. Осмотические слабительные предпочтительны из-за их относительно мягких побочных эффектов и предсказуемой эффективности. Доступность без рецепта и информационные кампании еще больше стимулируют использование. Интеграция в комбинированную терапию с пробиотиками и пищевыми добавками поддерживает спрос. Пациенты часто продолжают принимать осмотические слабительные для длительного лечения, поддерживая доход. В этом сегменте наблюдается устойчивый рост как среди детей, так и среди взрослых. Растущая распространенность заболеваний, связанных с запорами, среди пожилых людей еще больше укрепляет доминирующее положение на рынке. Удобство пероральных форм, таких как таблетки, порошки и жидкости, способствует их внедрению. Глобальное проникновение на развивающиеся рынки способствует сохранению доли рынка.

Ожидается, что сегмент стимулирующих слабительных будет демонстрировать самый быстрый среднегодовой темп роста в 19,2% в период с 2025 по 2032 год, что обусловлено ростом использования при острых и опиоид-индуцированных запорах. Эти препараты действуют, стимулируя моторику кишечника, обеспечивая быстрое облегчение. Осведомленность о запорах, вызванных опиоидами, среди медицинских работников и пациентов стимулирует их внедрение. Инновации в формулах, включая таблетки с пролонгированным высвобождением и комбинированные продукты, повышают эффективность и уменьшают побочные эффекты. Больницы и дома престарелых все чаще рекомендуют стимулирующие слабительные для краткосрочного лечения. Расширение электронной коммерции и продаж через интернет-аптеки дополнительно ускоряет рост. Сегмент выигрывает от увеличения числа пациентов с хронической болью, принимающих опиоиды, что приводит к повышению спроса. Целевой маркетинг и информационные кампании усиливают узнаваемость. Медицинские работники все чаще интегрируют стимулирующие слабительные в протоколы лечения острых запоров. Предсказуемое начало действия в этом сегменте обеспечивает повторное использование и лояльность к назначению лекарств. Наличие разрешений регулирующих органов на нескольких рынках повышает доступность.

- По вкусам

На основе вкусовых добавок рынок сегментирован на ароматизированные и неароматизированные слабительные. Сегмент «Со вкусовыми добавками» занял наибольшую долю рынка в 55,3% в 2024 году, что обусловлено растущим предпочтением пациентов вкусных пероральных форм, особенно среди детей и пожилых пациентов. Ароматизированные слабительные улучшают приверженность и снижают отвращение, что делает их очень популярными в сиропах и жидких формах. Сегмент выигрывает от продуктовых инноваций с фруктовыми, мятными и нейтральными вкусами. Детские формы особенно ориентированы на привлекательные вкусы для обеспечения комплаентности. Ароматизаторы включаются без влияния на эффективность, поддерживая терапевтические стандарты. Сегмент также поддерживает безрецептурные продажи, повышая доступность. Маркетинговые кампании подчеркивают вкусовые преимущества для детей и чувствительных групп населения. Наличие ароматизированных порошков и жидкостей еще больше усиливает принятие. Больницы и поставщики услуг по уходу на дому рекомендуют ароматизированные варианты для длительного использования. Растущее предпочтение приятным на вкус лекарствам во всем мире консолидирует долю рынка.

Ожидается, что сегмент без вкуса будет демонстрировать самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, в первую очередь благодаря экономической эффективности и пригодности для взрослых пациентов, нуждающихся в регулярном приеме добавок. Формулы без вкуса позволяют комбинировать их с другими напитками или продуктами питания, предлагая гибкое применение. Взрослые пациенты и больницы предпочитают варианты с нейтральным вкусом для удобства потребления. Оптовые закупки и дженерики способствуют более быстрому росту. Сегмент широко используется в учреждениях, включая больницы и дома престарелых. Врачи часто рекомендуют формулы без вкуса для единообразия дозировки. Продажи порошков без вкуса через интернет-аптеки ускоряют проникновение на рынок. Соблюдение нормативных требований к стандартам вкусовых добавок способствует дальнейшему внедрению. Сегмент обеспечивает надежное, долгосрочное решение для лечения хронических запоров.

- По источнику

На основе источника рынок сегментирован на натуральные, синтетические и другие. Натуральный сегмент доминировал с самой большой долей выручки на рынке в 48,6% в 2024 году, что обусловлено растущим предпочтением потребителей травяных и растительных продуктов из-за воспринимаемой безопасности и меньшего количества побочных эффектов. Такие ингредиенты, как сенна, шелуха подорожника и алоэ широко используются. Осведомленность о натуральных средствах и профилактических мерах по охране здоровья стимулирует их принятие. Натуральные слабительные привлекают пациентов, заботящихся о своем здоровье, и желающих длительного использования без химического воздействия. Рост электронной коммерции и доступности безрецептурных препаратов усиливают рост. Дети и взрослые все чаще отдают предпочтение натуральным формулам. Интеграция с диетическими добавками и функциональными продуктами питания увеличивает охват рынка. Проникновение на рынок поддерживается магазинами здорового питания и аптеками, делающими акцент на натуральной маркировке. Врачи рекомендуют натуральные варианты при легком хроническом запоре. Маркетинг натурального сегмента фокусируется на целостных преимуществах для здоровья. Улучшения вкуса и вкусовых качеств еще больше повышают приверженность пациентов.

Ожидается, что сегмент синтетических препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) на уровне 20,1% в период с 2025 по 2032 год благодаря более высокой активности, более быстрому достижению эффекта и широкому применению в больницах. Синтетические препараты, такие как полиэтиленгликоль и лактулоза, являются клинически предпочтительными для быстрого лечения тяжёлых или опиоидных запоров. Рост обусловлен внедрением в клиническую практику, стандартизацией и доступностью в различных лекарственных формах. Больницы и дома престарелых используют синтетические препараты для неотложной помощи. Интернет-аптеки и прямой маркетинг для потребителей расширяют охват. Постоянные инновации продуктов, включая жидкие, порошковые и таблетированные формы, улучшают приверженность пациентов. Разрешения регулирующих органов и международные рекомендации способствуют более широкому клиническому внедрению. Рыночный спрос подпитывается растущей распространённостью заболеваний, связанных с запорами.

- По показаниям

На основе показаний рынок сегментируется на хронический запор, синдром раздраженного кишечника с запором (СРК-З), опиоид-индуцированный запор, острый запор и другие. Сегмент хронических запоров занимал самую большую долю рынка в 46,8% выручки в 2024 году, что обусловлено ростом пожилого населения и повышением осведомленности о долгосрочном здоровье кишечника. Хронический запор требует последовательного контроля, что приводит к увеличению повторных покупок слабительных. Поставщики медицинских услуг рекомендуют сочетание диетического контроля и фармакологического вмешательства. Сегмент выигрывает от доступности безрецептурных препаратов, больничных рецептов и онлайн-продаж. Взрослые и пожилые люди являются основными пользователями. Маркетинг делает акцент на улучшении качества жизни и облегчении симптомов. Диверсификация продукции на таблетки, жидкости, порошки и гели способствует внедрению. Клинические рекомендации поддерживают рутинное использование осмотических и объемных слабительных. Растущая распространенность запоров, связанных с образом жизни, способствует поддержанию устойчивого спроса. Фармацевтические компании активно продвигают средства от хронических запоров посредством информационных кампаний.

Ожидается, что сегмент запоров, вызванных опиоидами, продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,4% в период с 2025 по 2032 год, что обусловлено ростом использования опиоидных анальгетиков для лечения хронической боли. Необходимость эффективного контроля дефекации у потребителей опиоидов обуславливает спрос на стимулирующие и осмотические слабительные. Больницы, дома престарелых и учреждения, оказывающие медицинскую помощь на дому, всё чаще рекомендуют профилактическое применение. Разрабатываются новые лекарственные формы с быстрым началом действия. Интернет-аптеки расширяют доступность препаратов для домашнего использования. Проводятся информационные кампании, ориентированные на врачей и пациентов, с целью профилактики. Росту также способствуют рекомендации по лечению запоров при опиоидной терапии. Рост распространенности хронической боли во всем мире дополнительно ускоряет рост рынка.

- По способу покупки

По способу приобретения рынок сегментирован на рецептурные и безрецептурные препараты (OTC). Сегмент OTC занял наибольшую долю рынка в 58,2% в 2024 году, что обусловлено высоким удобством для потребителей и растущей осведомленностью о самопомощи. Доступность OTC позволяет пациентам справляться с легкими и умеренными запорами без рецепта, поощряя практику самолечения. Маркетинговые кампании и акции в розничной торговле дополнительно способствуют их принятию. Безрецептурные формы включают таблетки, порошки, жидкости и гели, отвечающие различным предпочтениям пациентов. Растущая популярность домашней терапии и простота приобретения способствуют доминированию на рынке. Распространение безрецептурных препаратов через аптеки, продуктовые магазины и онлайн-каналы обеспечивает широкую доступность. Повторные покупки и длительное использование при хронических заболеваниях поддерживают рост выручки. Демографические тенденции к самолечению, урбанизация и растущее проникновение интернета способствуют принятию. Сегмент выигрывает от экономической эффективности и доступности. Медицинские работники часто рекомендуют безрецептурные слабительные при легких запорах, прежде чем рассматривать варианты рецептурных препаратов. Приверженность пациентов к лечению выше благодаря простоте применения. В этом сегменте также наблюдается рост популярности средств для домашнего ухода среди пожилых людей. В целом, доминирование сегмента подкрепляется удобством, доступностью и разнообразием продукции.

Ожидается, что сегмент рецептурных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 19,6% в период с 2025 по 2032 год, что обусловлено такими тяжелыми случаями, как опиоид-индуцированный запор, синдром раздраженного кишечника с запором (СРК-З) и хроническими заболеваниями, требующими контролируемого лечения. Рецептурные слабительные часто комбинируются с другими методами лечения и назначаются в клинических условиях. Больницы, специализированные клиники и поставщики медицинских услуг играют ключевую роль в обеспечении роста. Разрешения регулирующих органов и рекомендации руководств способствуют внедрению. Росту сегмента рецептурных препаратов также способствует повышение осведомленности врачей о протоколах лечения. Усовершенствованные формулы, такие как целевые осмотические или стимулирующие агенты, повышают эффективность. Системы закупок в больницах и мониторинга состояния пациентов усиливают проникновение на рынок. Рост поддерживается растущей распространенностью хронических запоров среди взрослого и пожилого населения. Интернет-аптеки, предоставляющие услуги по выполнению рецептурных препаратов, способствуют более быстрому внедрению. Специализированные группы пациентов, включая онкологических и послеоперационных пациентов, стимулируют спрос. Сегмент выигрывает от клинических предпочтений и институциональной поддержки. Программы обучения и подготовки медицинских работников также способствуют росту.

- По лекарственной форме

На основе лекарственной формы рынок сегментирован на таблетки, капсулы, порошок, жидкие и гели, суппозитории и другие. Сегмент таблеток занял наибольшую долю рынка в 47,9% в 2024 году благодаря простоте использования, портативности и предпочтениям врачей. Таблетки подходят как для хронического, так и для острого лечения и являются экономически эффективными по сравнению с другими лекарственными формами. Доступные в ароматизированных и неароматизированных вариантах, таблетки обеспечивают высокую приверженность пациентов. Каналы сбыта без рецепта и в больницах вносят значительный вклад в доминирование на рынке. Таблетки широко используются среди детей, взрослых и пожилых людей. Сегмент выигрывает от повторных покупок и длительного использования при хронических запорах. Инновации продукта в покрытии и профилях растворения повышают эффективность. Комбинированные таблетки с добавками клетчатки или пробиотиками еще больше стимулируют внедрение. Таблетки просты в производстве, что обеспечивает глобальную доступность. Сегмент выигрывает от маркетинговых усилий, подчеркивающих удобство и надежность. Высокие показатели приверженности пациентов поддерживают рост выручки. Таблетки остаются выбором по умолчанию в учреждениях и в условиях домашнего ухода.

Ожидается, что сегмент порошков будет демонстрировать самый быстрый среднегодовой темп роста в 20,2% в период с 2025 по 2032 год, что обусловлено простотой приготовления ароматизированных напитков, улучшенной растворимостью и пригодностью для домашнего ухода. Дети и пожилые люди выигрывают от простых в употреблении порошков. Интернет-аптеки повышают доступность и охват дистрибуции. Порошки идеально подходят для комбинированной терапии и функциональных ингредиентов. Росту способствует растущая осведомленность о гидратации и потреблении клетчатки при лечении запоров. Больницы и медицинские центры все чаще переходят на порошковые формулы для гибкости. Инновационные вкусы и улучшенная растворимость повышают приверженность пациентов. Сегмент выигрывает от растущего проникновения электронной коммерции для товаров для здоровья. Глобальное расширение услуг по уходу на дому способствует принятию. Многодозовые пакетики и предварительно отмеренные упаковки повышают удобство. Целевой маркетинг, ориентированный на родителей и лиц, осуществляющих уход, стимулирует продажи.

- По способу введения

На основе пути введения рынок сегментирован на пероральный и ректальный. Пероральный сегмент доминировал с наибольшей долей рынка в 84,3% выручки в 2024 году, что обусловлено простотой применения, удобством и высокой приверженностью пациентов. Пероральные формы подходят для лечения как хронических, так и острых запоров. Таблетки, порошки, жидкости и гели предлагают множество вариантов на выбор пациентов. Сегмент выигрывает от широкой доступности безрецептурных препаратов и рекомендаций врачей. Повторное использование в хронических случаях обеспечивает стабильный рост выручки. Пероральные формы предпочтительны во всех возрастных группах и демографических группах. Маркетинг подчеркивает преимущества домашнего приема и преимущества самостоятельного ухода. Интеграция с ароматизированными и основанными на клетчатке продуктами стимулирует внедрение. Пероральные лекарственные формы проще в производстве и распространении, что повышает доступность. Врачи часто рекомендуют пероральные растворы при легком и умеренном запоре. Каналы интернет-аптек усиливают продажи и охват пациентов. Сегмент поддерживается образовательными кампаниями, пропагандирующими регулярное здоровье кишечника.

Ожидается, что сегмент ректальных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 17,8% в период с 2025 по 2032 год, в первую очередь для экстренной помощи и вмешательств на базе стационара, включая суппозитории и клизмы. Ректальные формы обеспечивают быстрое облегчение при тяжелых запорах. Больницы, дома престарелых и отделения неотложной помощи стимулируют внедрение. Инновации в составе суппозиториев повышают комфорт и эффективность. Сегмент используется как для неотложной помощи детям, так и для взрослых. Повышение осведомленности о безопасных и эффективных ректальных вариантах поддерживает рост. Проникновение на рынок дополнительно усиливается протоколами назначения лекарств. Ректальное введение обеспечивает целевую доставку с минимальной системной абсорбцией. Интеграция со службами ухода на базе стационара поддерживает рост доходов. Усовершенствованные формулы с улучшенной стабильностью увеличивают срок годности. Сегмент выигрывает от клинических предпочтений при острых вмешательствах. Наличие интернет-аптек улучшает доступность. Программы обучения и образования в области здравоохранения поощряют правильное использование.

- По типу населения

На основе типа населения рынок сегментирован на детей и взрослых. Сегмент взрослых доминировал в наибольшей доле рынка выручки в 72,5% в 2024 году из-за более высокой распространенности хронических запоров, СРК-З и запоров, вызванных опиоидами. Взрослое население, включая пожилых пациентов, являются основными пользователями как безрецептурных, так и рецептурных слабительных. Принятие поддерживается рекомендациями врачей и тенденциями ухода за собой. Доступность безрецептурных препаратов и онлайн-продажи увеличивают доступ. Повторное использование при хронических заболеваниях обеспечивает устойчивый рост рынка. Больницы и службы домашнего ухода вносят значительный вклад в доминирование в сегменте. Разнообразие продукции в таблетках, порошках и жидкостях учитывает предпочтения взрослых пациентов. Информационные кампании о здоровье кишечника способствуют принятию. Взрослые также являются основными потребителями синтетических и стимулирующих слабительных. Клинические рекомендации поддерживают рутинное использование для взрослых с запорами, связанными с образом жизни. Маркетинг делает акцент на улучшении качества жизни. Сегмент поддерживается страховым покрытием и больничными протоколами.

Ожидается, что сегмент «Дети» будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18,9% в период с 2025 по 2032 год, что обусловлено растущей осведомленностью о здоровье кишечника у детей и приятными на вкус формулами. Ароматизированные сиропы, порошки и жевательные таблетки повышают приверженность. Родители все чаще отдают предпочтение мягким, натуральным и безопасным вариантам. Доступность безрецептурных препаратов и услуги по уходу на дому способствуют быстрому внедрению. Кампании по повышению осведомленности о запорах у детей и образовательные программы увеличивают использование. Больницы и детские клиники рекомендуют специализированные детские слабительные. Платформы интернет-аптек улучшают доступ к составам, соответствующим возрасту. Повторные покупки при хронических случаях способствуют устойчивому росту. Инновации в продуктах во вкусе, текстуре и растворимости улучшают приверженность. Регуляторные разрешения на использование в педиатрии повышают доверие. Сегмент выигрывает от роста заболеваемости функциональными запорами у детей.

- По каналу продаж

На основе канала продаж рынок сегментирован на больницы, центры ухода за престарелыми, домашнюю медицинскую помощь, аптеки, продуктовые магазины/магазины товаров для здоровья и красоты и другие. Сегмент аптечных магазинов занял самую большую долю рынка в 52,8% в 2024 году, чему способствовала доступность безрецептурных препаратов, широкое присутствие в розничной торговле и повторные покупки. Аптеки обеспечивают удобство, доступность и надежные рекомендации для потребителей. Разнообразие продукции по вкусам, лекарственным формам и составам способствует высокому уровню внедрения. Городское проникновение обеспечивает стабильные продажи. Розничные акции и маркетинг повышают видимость. Доступность безрецептурных препаратов обеспечивает потребителям уход за собой, поддерживая спрос. Взрослое и детское население выигрывают от легкого доступа. Сегмент поддерживается растущей осведомленностью о здоровье кишечника и лечении хронических запоров. Интеграция с каналами электронной аптеки еще больше усиливает охват. Аптеки служат ключевыми точками распространения как натуральных, так и синтетических слабительных. Повторные покупки при хронических случаях поддерживают доминирование на рынке. Широкий географический охват обеспечивает проникновение в городские и пригородные регионы.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,5% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к домашней терапии хронических запоров и уходу за пожилыми людьми. Рост численности пожилого населения и удобство приема лекарств на дому стимулируют рост. Интеграция с интернет-аптеками способствует доступности и доставке на дом. Поставщики услуг домашнего ухода рекомендуют ароматизированные и простые в использовании лекарственные формы. Росту способствует предпочтение пациентами самостоятельного лечения и минимизации посещений больницы. Повторное использование при хронических заболеваниях поддерживает доход. Опекуны и родители предпочитают решения для домашнего ухода для детей и взрослых. Кампании по повышению осведомленности о телемедицине еще больше стимулируют внедрение. Прямой маркетинг для потребителя повышает видимость. Больницы и клиники координируют рецепты на домашний уход. Расширение сетей домашнего ухода поддерживает рост рынка. Внедрение педиатрической и гериатрической помощи вносит значительный вклад в среднегодовой темп роста сегмента.

- По каналу распространения

На основе канала сбыта рынок сегментируется на прямые продажи, оптовых продавцов и других. Сегмент прямых продаж доминировал с наибольшей долей выручки на рынке в 45,7% в 2024 году, что обусловлено закупками больниц и учреждений, инициативами прямых поставок потребителям и партнерствами с интернет-аптеками. Больницы и центры ухода за пожилыми людьми полагаются на прямые поставки для оптовых закупок. Прямые продажи производителей обеспечивают лучшее ценообразование, стабильные поставки и лояльность к бренду. Рост поддерживается маркетинговыми кампаниями, ориентированными на учреждения. Партнерства с интернет-аптеками усиливают охват конечных пользователей. Повторные покупки для лечения хронических заболеваний способствуют увеличению выручки. Прямые отношения с поставщиками медицинских услуг улучшают проникновение на рынок. Разнообразие продукции и быстрая доставка способствуют внедрению. Больницы предпочитают прямые продажи для надежных поставок. Взрослые и детские лекарственные формы включены в оптовые заказы учреждений. Соблюдение нормативных требований и договорные соглашения поддерживают стабильность. Прямые каналы поставок способствуют распространению продукции премиум-класса.

Ожидается, что сегмент оптовых продаж продемонстрирует самый быстрый среднегодовой темп роста на уровне 19,8% в период с 2025 по 2032 год, чему будет способствовать рост спроса со стороны розничных аптек и институциональных покупателей. Оптовики обеспечивают дистрибуцию больших объемов в городских и пригородных регионах. Рост поддерживается расширением аптечных сетей и сетей больниц. Эффективность дистрибуции и широкий охват ускоряют внедрение. Развивающиеся рынки все больше полагаются на оптовые продажи. Партнерство розничной торговли и институциональных компаний улучшает проникновение на рынок. Оптовики повышают доступность безрецептурных и рецептурных препаратов. Надежность цепочки поставок способствует стабильному наличию. Сотрудничество с интернет-аптеками дополнительно стимулирует рост. Оптовики работают с различными лекарственными формами и ароматизированными вариантами. Расширение рынка и спрос со стороны служб ухода на дому поддерживают среднегодовой темп роста. Оптовые сети также способствуют экономически эффективной дистрибуции.

Региональный анализ рынка слабительных средств на Ближнем Востоке и в Африке

- Ближний Восток доминировал на рынке слабительных средств, обеспечив наибольшую долю выручки в 2024 году благодаря высоким расходам на здравоохранение, растущей осведомленности о здоровье пищеварительной системы и широкому доступу к безрецептурным препаратам. Регион выигрывает от раннего внедрения инновационных формул и хорошо развитой розничной и аптечной сети.

- Потребители на Ближнем Востоке все больше внимания уделяют здоровью пищеварительной системы и профилактике заболеваний, что обуславливает спрос на безопасные, эффективные и удобные слабительные средства.

- Широкое распространение этих средств также подкрепляется растущей урбанизацией, ростом располагаемых доходов и растущим вниманием к общему здоровью и благополучию, что делает слабительные средства предпочтительным решением для лечения как случайных, так и хронических запоров.

Обзор рынка слабительных средств в Саудовской Аравии

В 2024 году рынок слабительных средств Саудовской Аравии занял наибольшую долю выручки на Ближнем Востоке – 41,2%, что обусловлено высокими расходами на здравоохранение, строгими рекомендациями врачей и широким доступом к безрецептурным препаратам. Страна занимает лидирующие позиции в регионе благодаря раннему внедрению новых лекарственных форм, растущему вниманию к здоровью пищеварительной системы и развитой розничной и аптечной сети. Более того, активизация кампаний по повышению осведомленности и инициатив в области здравоохранения вносят значительный вклад в рост рынка.

Обзор рынка слабительных средств в ОАЭ

Ожидается, что рынок слабительных средств в ОАЭ станет самым быстрорастущим на Ближнем Востоке в прогнозируемый период (2025–2032 гг.) со среднегодовым темпом роста 9,3% благодаря росту урбанизации, увеличению располагаемых доходов, развитию инфраструктуры здравоохранения и повышению осведомленности потребителей о здоровье пищеварительной системы. В стране наблюдается рост спроса на инновационные и удобные слабительные препараты, чему способствуют расширение фармацевтических дистрибьюторских сетей и улучшение доступа к медицинским услугам.

Доля рынка слабительных средств на Ближнем Востоке и в Африке

Рынок слабительных средств в основном представлен хорошо зарекомендовавшими себя компаниями, среди которых:

- Bayer AG (Германия)

- GlaxoSmithKline plc (Великобритания)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Компания Procter & Gamble (США)

- Санофи (Франция)

- Takeda Pharmaceutical Company Ltd (Япония)

- Pfizer Inc. (США)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Fresenius Kabi AG (Германия)

- Reckitt Benckiser Group plc (Великобритания)

- Nestlé SA (Швейцария)

- Dr. Reddy's Laboratories Ltd (Индия)

- Cipla Ltd (Индия)

Последние события на рынке слабительных средств на Ближнем Востоке и в Африке

- В феврале 2023 года компания Perrigo Company plc представила в США новое безрецептурное слабительное-стимулятор, предназначенное для пациентов, страдающих хроническими запорами. Препарат имеет улучшенную, более удобную для проглатывания форму и ориентирован на более широкую аудиторию взрослых.

- В апреле 2023 года компания Teva Pharmaceutical Industries Ltd. выпустила на рынок США слабительное средство, не вызывающее привыкания, на основе натуральных экстрактов. Целью этого слабительного является предоставление более мягкой, но эффективной альтернативы для людей, страдающих от нерегулярного стула.

- В июне 2023 года компания Ferring Pharmaceuticals объявила о расширении своего портфолио рецептурных слабительных в Европе, предложив новые продукты как для взрослых, так и для детей, которые используют новые механизмы действия для более быстрого и предсказуемого облегчения.

- В декабре 2023 года компания Lupin Life Sciences Ltd. выпустила на рынок «Softovac Liquifibre» — жидкое слабительное на 100% растительное, сочетающее в себе псиллиум и другие растительные активные вещества. Препарат предназначен для пациентов, ищущих натуральные альтернативы для нормализации стула.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.