Middle East And Africa Lyophilized Injectable Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

176.55 Million

USD

245.37 Million

2024

2032

USD

176.55 Million

USD

245.37 Million

2024

2032

| 2025 –2032 | |

| USD 176.55 Million | |

| USD 245.37 Million | |

| % | |

|

Сегментация рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке по упаковке (флаконы, двухкамерные шприцы, двухкамерные картриджи и другие), классу препарата (противоинфекционные, противоопухолевые, диуретики, ингибиторы протонной помпы, анестетики, антикоагулянты, НПВП, кортикостероиды и другие), форме выпуска (порошок и жидкость), показанию (онкология, аутоиммунные заболевания, гормональные нарушения, респираторные заболевания, желудочно-кишечные заболевания, дерматологические заболевания, офтальмологические заболевания и другие), способу введения (внутривенно/инфузионный, внутримышечный и другие), конечному потребителю (больницы, клиники, домашняя медицинская помощь и другие), каналу сбыта (прямые торги, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

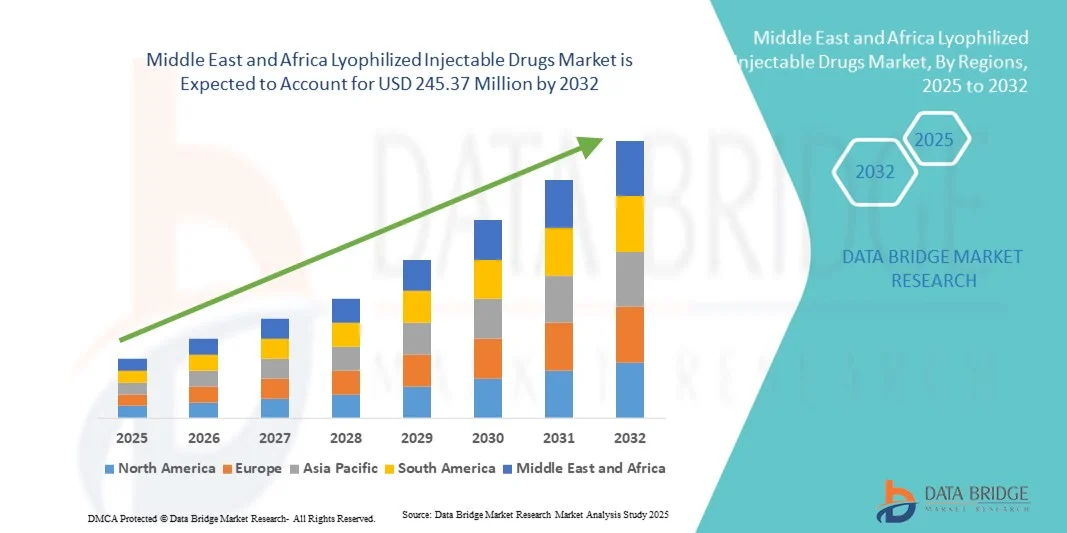

- Объем рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке в 2024 году оценивался в 176,55 млн долларов США , а к 2032 году , как ожидается, он достигнет 245,37 млн долларов США при среднегодовом темпе роста 4,2% в прогнозируемый период.

- Рост рынка обусловлен, прежде всего, ростом распространенности хронических и инфекционных заболеваний, растущим спросом на препараты с длительным сроком хранения и расширением возможностей биофармацевтического производства в регионе.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения в сочетании с растущей осведомлённостью о стерильных и стабильных инъекционных формах способствуют внедрению лиофилизированных препаратов как в стационарах, так и в амбулаторных условиях. В совокупности эти факторы способствуют расширению рынка на Ближнем Востоке и в Африке.

Анализ рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

- Лиофилизированные инъекционные препараты, для которых используется метод сублимационной сушки с целью повышения стабильности и срока годности, все чаще применяются на Ближнем Востоке и в Африке, поскольку системы здравоохранения делают акцент на надежных, термостабильных и стерильных формулах как для биологических препаратов, так и для низкомолекулярных терапий.

- Рост рынка обусловлен растущей распространенностью хронических и инфекционных заболеваний , расширением производства биологических препаратов и растущим вниманием к передовым решениям по управлению холодовой цепью для обеспечения эффективности продукции в различных климатических условиях.

- Саудовская Аравия доминировала на рынке лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 32,8% в 2024 году благодаря масштабным государственным реформам здравоохранения, масштабным инициативам по развитию фармацевтического производства в рамках программы «Видение 2030» и расширению инфраструктуры больниц.

- Ожидается, что Южная Африка станет самым быстрорастущим рынком в прогнозируемый период, что обусловлено увеличением инвестиций в учреждения здравоохранения, расширением государственно-частного сотрудничества и резким ростом спроса на инъекционные биологические препараты и антибиотики.

- Сегмент флаконов доминировал на рынке, заняв наибольшую долю рынка в 46,5% в 2024 году благодаря превосходной стабильности продукта, широкой совместимости с лекарственными средствами и сохраняющемуся предпочтению к восстанавливаемым составам в больницах и клинических учреждениях.

Область применения отчета и сегментация рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

Растущий спрос на термостабильные и долгосрочные составы

- Важной и набирающей обороты тенденцией на рынке лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке является растущий спрос на термостабильные препараты с длительным сроком хранения, учитывающие климатические условия региона и ограниченную инфраструктуру холодовой цепи. Эта тенденция меняет стратегии фармацевтического производства и дистрибуции.

- Например, компания Saudi Pharmaceutical Industries and Medical Appliances Corporation (SPIMACO) расширила свои возможности по лиофилизации для повышения стабильности лекарственных препаратов и удовлетворения растущего регионального спроса на термочувствительные биологические препараты и вакцины. Аналогичным образом, компания Julphar (Gulf Pharmaceutical Industries) совершенствует свои линии по производству инъекционных препаратов, чтобы повысить долговечность и безопасность продукции.

- Растущее внимание к лиофилизированным препаратам позволяет повысить эффективность обработки, транспортировки и хранения в больничных и клинических сетях, особенно в сельской местности с нестабильным доступом к холодильному оборудованию. Это гарантирует сохранение эффективности жизненно важных инъекционных препаратов на протяжении всей цепочки поставок.

- Более того, лиофилизация поддерживает растущий биофармацевтический сектор в регионе, позволяя компаниям производить высококачественные биологические препараты и вакцины с длительной стабильностью, что способствует более широкому распространению на рынках со сложной логистикой.

- Эта тенденция к производству, ориентированному на стабильность, побуждает международные и местные фармацевтические компании инвестировать в новые технологии сублимационной сушки и производственные мощности. Например, египетская компания Eva Pharma внедрила современные лиофилизаторы для расширения своего портфеля инъекционных препаратов.

- Ожидается, что растущий акцент на стабильности рецептур и производственных инновациях укрепит фармацевтическую устойчивость региона и снизит зависимость от импорта, что будет способствовать долгосрочному росту рынка.

Динамика рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

Водитель

Расширение биофармацевтического производства и инвестиций в здравоохранение

- Рост числа биофармацевтических предприятий и увеличение инвестиций в инфраструктуру здравоохранения на Ближнем Востоке и в Африке являются основными факторами роста рынка лиофилизированных инъекционных препаратов.

- Например, в марте 2024 года Государственный инвестиционный фонд Саудовской Аравии объявил о новых партнерствах с мировыми фармацевтическими компаниями с целью локализации производства биологических препаратов и стерильных инъекционных препаратов, что будет способствовать развитию внутренних мощностей по производству лиофилизированных препаратов.

- Поскольку правительства отдают приоритет расширению и самодостаточности здравоохранения, спрос на современные инъекционные растворы с длительной стабильностью продолжает расти, поддерживая как снабжение больниц, так и готовность к оказанию неотложной помощи.

- Кроме того, текущие инициативы по укреплению фармацевтических холодовых цепей и улучшению доступа к биологическим препаратам стимулируют внедрение лиофилизированных препаратов, которые обеспечивают практические преимущества в регионах с ограниченными условиями хранения.

- Повышенное внимание к НИОКР в сочетании со стимулированием местного производства и клинических исследований позиционирует страны Ближнего Востока и Африки как развивающиеся центры производства стерильных инъекционных препаратов.

- Ожидается, что растущее сотрудничество между органами здравоохранения и частными фармацевтическими компаниями ускорит инновации и будет способствовать устойчивому росту рынка лиофилизированных инъекционных препаратов во всем регионе.

- Поддерживающие реформы в сфере регулирования, включая ускоренную процедуру одобрения лекарственных препаратов и политику импортозамещения в Саудовской Аравии и Египте, еще больше стимулируют местное производство лиофилизированных инъекционных препаратов и доступность их на рынке.

Сдержанность/Вызов

Высокие издержки производства и ограниченная технологическая инфраструктура

- Высокая стоимость оборудования для лиофилизации в сочетании с ограниченным региональным опытом и технологической инфраструктурой представляет собой серьезную проблему для расширения рынка на Ближнем Востоке и в Африке.

- Например, небольшие производители в африканских странах часто сталкиваются с трудностями при создании стерильных производственных объектов, соответствующих требованиям, из-за капиталоемкости технологии лиофилизации и требований к техническому обслуживанию.

- Ограниченный доступ к современному оборудованию для сублимационной сушки и квалифицированному техническому персоналу сдерживает широкомасштабное внедрение и замедляет передачу технологий от мировых фармацевтических лидеров.

- Кроме того, бремя расходов, связанных с проверкой, обеспечением качества и соблюдением нормативных требований, увеличивает общие производственные расходы, что отпугивает некоторые местные компании от выхода на рынок.

- Решение этих проблем посредством международного партнерства, обучения рабочей силы и государственных стимулов для технологического прогресса будет иметь решающее значение для расширения возможностей лиофилизации на внутреннем рынке и содействия долгосрочному развитию рынка.

- Ограниченная доступность финансирования и венчурного капитала для поддержки фармацевтических инноваций в ряде африканских экономик продолжает сдерживать масштабирование мощностей по производству лиофилизированных препаратов.

- Задержки в получении разрешений от регулирующих органов и несогласованные стандарты контроля качества в разных странах региона затрудняют бесперебойное распространение продукции и препятствуют прямым иностранным инвестициям в лиофилизационные предприятия.

Рынок лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

Рынок сегментирован по признакам упаковки, класса препарата, формы выпуска, показаний, способа применения, конечного потребителя и канала сбыта.

- По упаковке

На основе упаковки рынок сегментируется на флаконы, двухкамерные шприцы, двухкамерные картриджи и другие. Сегмент флаконов доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, что обусловлено его широким использованием для хранения лиофилизированных препаратов благодаря превосходной защите от загрязнения и воздействия окружающей среды. Флаконы экономичны, просты в обращении и подходят для многократного восстановления, что делает их идеальными для больничных аптек. Их долговечность и совместимость с различными терапевтическими классами, включая вакцины, антибиотики и биологические препараты, усиливают их доминирование. Кроме того, фармацевтические производители в Саудовской Аравии и Египте предпочитают флаконы из-за их простых механизмов герметизации и совместимости с автоматизированными линиями розлива. Рост сегмента дополнительно подпитывается увеличением производства инъекционных форм в больших объемах для лечения хронических заболеваний.

Ожидается, что сегмент двухкамерных шприцев будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущим внедрением готовых к использованию лекарственных форм как в условиях стационаров, так и в условиях домашнего ухода. Двухкамерные шприцы позволяют разводить лекарственные препараты непосредственно перед введением, снижая риск контаминации и сокращая время подготовки. Например, фармацевтические компании в ОАЭ внедряют двухкамерные системы для повышения безопасности и удобства пациентов. Простота использования и одноразовая конструкция делают их чрезвычайно подходящими для применения в биологических препаратах и для оказания неотложной помощи. Растущее признание среди врачей самостоятельно вводимых инъекционных препаратов также способствует быстрому расширению этого сегмента.

- По классу лекарств

На основе класса препаратов рынок сегментирован на противоинфекционные, противоопухолевые, диуретики, ингибиторы протонной помпы, анестетики, антикоагулянты, НПВП, кортикостероиды и другие. Сегмент противоинфекционных препаратов доминировал на рынке в 2024 году из-за высокой распространенности бактериальных и вирусных инфекций на Ближнем Востоке и в Африке. Лиофилизированные противоинфекционные препараты обеспечивают длительный срок хранения и улучшенную стабильность при экстремальных температурах, решая проблемы холодовой цепи в ряде африканских стран. Больницы в Саудовской Аравии, Египте и Кении в значительной степени зависят от этих препаратов для оказания неотложной и интенсивной терапии. Растущее внимание к снижению устойчивости к противомикробным препаратам привело к более широкому использованию инъекционных антибиотиков в контролируемых формулах. Более того, государственные программы закупок основных противоинфекционных инъекционных препаратов еще больше усилили рост этого сегмента.

Прогнозируется, что сегмент противоопухолевых препаратов будет расти наиболее быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком и расширением инфраструктуры онкологической помощи. Лиофилизированные противоопухолевые препараты предпочтительны благодаря своей повышенной стабильности и точности дозирования. Например, египетские и южноафриканские онкологические центры инвестируют в лиофилизированные формы для сохранения эффективности цитотоксических препаратов. Достижения в области биологической терапии и таргетной терапии также в значительной степени зависят от лиофилизированных форм выпуска. Сегмент выигрывает от повышения осведомленности пациентов и улучшения доступа к онкологической помощи, поддерживаемой национальными программами лечения рака.

- По форме

По форме рынок сегментирован на порошкообразные и жидкие формы. В 2024 году на рынке доминировал сегмент порошков, обеспечивший наибольшую долю выручки благодаря своей исключительной стабильности и более длительному сроку годности. Порошкообразные лиофилизированные препараты легче хранить и транспортировать при переменных температурах, что является критическим преимуществом в регионах с ограниченным количеством холодильных установок. Фармацевтические компании Саудовской Аравии и Египта широко используют порошкообразные формы для биологических препаратов, вакцин и антибиотиков. Простота восстановления и сниженный риск деградации делают их идеальными для больничных аптек. Кроме того, их экономичность при массовом производстве способствует устойчивому спросу на рынке.

Ожидается, что сегмент жидких лекарственных форм продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущим спросом на готовые к использованию инъекционные формы. Эти продукты сокращают время приготовления и особенно полезны в отделениях неотложной помощи и интенсивной терапии. Например, фармацевтические компании из ОАЭ всё чаще производят жидкие лиофилизированные инъекционные формы для анестетиков и антикоагулянтов. Совершенствование технологий асептического наполнения и предварительно заполненных шприцев способствует росту рынка. Кроме того, сегмент выигрывает от растущей тенденции к использованию удобных для пациентов и самостоятельных инъекционных препаратов.

- По показаниям

По показаниям рынок сегментирован на онкологию, аутоиммунные заболевания, гормональные нарушения, респираторные заболевания, желудочно-кишечные заболевания, дерматологические заболевания, офтальмологические заболевания и другие. Сегмент онкологии доминировал на рынке, занимая наибольшую долю в 2024 году, чему способствовал рост заболеваемости раком и расширение доступа к передовым методам лечения. Лиофилизированные формы обеспечивают стабильность и эффективность химиотерапевтических препаратов, которые часто чувствительны к температуре. Ведущие больницы Саудовской Аравии, Египта и ЮАР используют лиофилизированные инъекционные формы для лечения онкологических заболеваний для достижения стабильных результатов лечения. Эти формы также позволяют эффективно управлять запасами в централизованных больничных аптеках. Продолжающееся расширение онкологических учреждений в регионе продолжает стимулировать рост сегмента.

Ожидается, что сегмент аутоиммунных заболеваний будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период в связи с ростом числа диагностированных случаев ревматоидного артрита, псориаза и волчанки. Лиофилизированные биологические препараты становятся незаменимыми для лечения этих хронических заболеваний благодаря своей повышенной стабильности и низкому риску деградации. Например, медицинские учреждения Египта и ОАЭ всё чаще используют лиофилизированные моноклональные антитела для аутоиммунной терапии. Технологические достижения в разработке биологических препаратов и благоприятные структуры возмещения расходов дополнительно стимулируют рост этого сегмента.

- По способу введения

По способу введения рынок сегментируется на внутривенные/инфузионные, внутримышечные и другие. Сегмент внутривенных/инфузионных растворов доминировал на рынке в 2024 году благодаря широкому применению в больницах для введения антибиотиков, химиотерапевтических препаратов и биологических препаратов. Внутривенное введение обеспечивает немедленную биодоступность и быстрый терапевтический эффект, что критически важно при лечении острых состояний. Больницы Саудовской Аравии и ОАЭ широко используют лиофилизированные внутривенные препараты благодаря их стабильности и стерильности. Кроме того, растущий спрос на биологические препараты и средства неотложной помощи продолжает укреплять доминирующее положение этого сегмента. Постоянные инвестиции в инфраструктуру больниц и инфузионные центры дополнительно усиливают перспективы роста.

Ожидается, что сегмент внутримышечных препаратов будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено удобством для амбулаторного и домашнего применения. Внутримышечные формы препаратов проще вводить и требуют минимального оборудования, что делает их подходящими для условий с ограниченными ресурсами. Например, Кения и Египет расширяют программы вакцинации с использованием лиофилизированных внутримышечных препаратов. Снижение необходимости в медицинском наблюдении и более быстрое восстановление пациентов делают этот способ лечения всё более популярным. Росту его популярности также способствует рост осведомлённости о самостоятельном введении и использовании инъекционных препаратов длительного действия.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. Больничный сегмент занимал наибольшую долю в 2024 году, что обусловлено высоким объёмом использования инъекционных препаратов в стационарах и отделениях неотложной помощи. Больницы служат основным местом оказания помощи при онкологических, инфекционных заболеваниях и критических состояниях, требующих применения лиофилизированных препаратов. Централизованные системы закупок и контролируемые условия хранения благоприятствуют использованию лиофилизированных форм препаратов. Например, больницы в Саудовской Аравии и Египте внедрили передовые решения холодовой цепи для крупномасштабного управления инъекционными препаратами. Наличие квалифицированного медицинского персонала дополнительно способствует доминированию в этом сегменте.

Прогнозируется, что сегмент домашнего здравоохранения будет расти самыми быстрыми темпами среднегодового темпа роста, что обусловлено растущим переходом к самостоятельному инъекционному лечению и дистанционному мониторингу состояния пациентов. Пациенты предпочитают лиофилизированные инъекционные препараты из-за их простоты приготовления и портативности. Например, в ОАЭ и ЮАР пациенты с гормональными и аутоиммунными заболеваниями все чаще используют домашние наборы для инъекций. Развитие платформ телемедицины и электронного здравоохранения улучшило доступ к рекомендациям по применению препаратов на дому. Рост расходов на здравоохранение также подталкивает пациентов к выбору удобных вариантов лечения на дому.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые тендеры, розничные продажи и другие. В 2024 году сегмент прямых тендеров доминировал на рынке, поскольку государственные больницы и государственные системы здравоохранения закупают лиофилизированные препараты оптом через централизованные тендеры. Это обеспечивает бесперебойность поставок и контроль затрат во всей сети учреждений здравоохранения. Единая система закупок Саудовской Аравии в рамках Национальной унифицированной закупочной компании (NUPCO) и программы оптовых закупок Министерства здравоохранения Египта поддерживают это доминирование. Прямые тендеры также обеспечивают контроль качества и прозрачность ценообразования на основные лекарственные средства. Этот сегмент пользуется сильной государственной поддержкой в сфере доступности здравоохранения и локализации фармацевтического производства.

Ожидается, что сегмент розничных продаж будет расти наиболее быстрыми темпами в прогнозируемый период благодаря росту числа специализированных аптек и дистрибьюторских сетей, предлагающих инъекционные формы препаратов. Например, частные аптечные сети в ОАЭ и ЮАР увеличивают запасы лиофилизированных биологических препаратов и инъекционных препаратов для лечения хронических заболеваний. Рост осведомленности потребителей и удобство покупок в местных аптеках способствуют развитию этого сегмента. Рост числа интернет-аптек и лицензированных онлайн-дистрибьюторов также способствует расширению розничного охвата в городских и пригородных районах.

Региональный анализ рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 32,8% в 2024 году благодаря масштабным государственным реформам здравоохранения, масштабным инициативам по развитию фармацевтического производства в рамках программы «Видение 2030» и расширению инфраструктуры больниц.

- Такие страны, как Саудовская Аравия, Объединенные Арабские Эмираты и Южная Африка, лидируют в плане внедрения, благодаря расширению возможностей фармацевтического производства и государственным инвестициям в инфраструктуру здравоохранения.

- Кроме того, рост распространенности хронических заболеваний, таких как рак, аутоиммунные заболевания и заболевания дыхательных путей, увеличил спрос на лиофилизированные препараты, которые обеспечивают длительный срок хранения и постоянную эффективность.

Обзор рынка лиофилизированных инъекционных препаратов в Саудовской Аравии

Рынок лиофилизированных инъекционных препаратов Саудовской Аравии занимал наибольшую долю выручки на Ближнем Востоке и в Африке в 2024 году благодаря масштабным государственным инвестициям в отечественное производство лекарственных средств в рамках программы «Видение 2030» и растущему спросу на современные парентеральные препараты. Ключевыми факторами роста являются расширение биофармацевтического сектора страны и стремление к самообеспечению продуктами здравоохранения. Кроме того, стратегическое партнерство с глобальными фармацевтическими игроками, направленное на создание местных производственных мощностей, способствует росту поставок лиофилизированных препаратов. Развитие больничной инфраструктуры и растущее внимание к лечению онкологических и инфекционных заболеваний также способствуют росту рынка.

Обзор рынка лиофилизированных инъекционных препаратов в Объединенных Арабских Эмиратах

Ожидается, что рынок лиофилизированных инъекционных препаратов в ОАЭ будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитие инфраструктуры здравоохранения, эффективная нормативно-правовая база и ориентация правительства на инновации в области естественных наук. Растущий спрос на лиофилизированные инъекционные препараты в учреждениях специализированной медицинской помощи и инвестиции страны в свободные фармацевтические зоны, такие как Научный парк Дубая, ускоряют их внедрение. Более того, расширение сотрудничества между местными дистрибьюторами и транснациональными производителями лекарственных препаратов расширяет доступ к высококачественным стерильным инъекционным препаратам. Роль ОАЭ как медицинского центра в регионе Персидского залива продолжает привлекать крупных игроков, стремящихся укрепить свое присутствие на рынке.

Обзор рынка лиофилизированных инъекционных препаратов в Южной Африке

Ожидается, что рынок лиофилизированных инъекционных препаратов в Южной Африке будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности хронических и инфекционных заболеваний и увеличением расходов на здравоохранение. Фармацевтическая промышленность страны сосредоточена на расширении возможностей стерильного производства, особенно в сфере онкологии и противоинфекционных препаратов. Государственные инициативы по наращиванию местных производственных мощностей и снижению зависимости от импорта способствуют развитию рынка. Более того, растущая осведомленность о преимуществах лиофилизированных форм для обеспечения стабильности лекарственных средств и увеличения срока годности стимулирует их внедрение как в государственном, так и в частном секторе здравоохранения.

Обзор рынка лиофилизированных инъекционных препаратов в Египте

Ожидается, что рынок лиофилизированных инъекционных препаратов в Египте продемонстрирует устойчивый рост в прогнозируемый период, что обусловлено быстрым ростом населения, ростом расходов на здравоохранение и увеличением инвестиций в отечественное производство лекарственных средств. Усилия правительства по локализации фармацевтического производства и партнерство с международными игроками для внедрения передовых технологий лиофилизации увеличивают емкость рынка. Высокий спрос на онкологические и противоинфекционные инъекционные препараты также способствует расширению сегмента. Кроме того, благоприятная регуляторная политика и инициативы, направленные на расширение доступа к медицинской помощи в сельских регионах, способствуют более широкому внедрению лиофилизированных лекарственных форм.

Доля рынка лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке

Отрасль лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Pfizer Inc. (США)

- Санофи (Франция)

- GSK plc. (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- Merck & Co., Inc., (США)

- Johnson & Johnson Services, Inc. (США)

- Бакстер (США)

- Fresenius Kabi AG (Германия)

- Б. Браун СЕ (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Hikma Pharmaceuticals PLC (Иордания)

- Gulf Pharmaceutical Industries (ОАЭ)

- Aspen Pharmacare Holdings Limited (Южная Африка)

- Cipla (Индия)

- Viatris Inc. (США)

- Amgen Inc. (США)

- Novo Nordisk A/S (Дания)

- Biocon Limited (Индия)

Каковы последние тенденции на рынке лиофилизированных инъекционных препаратов на Ближнем Востоке и в Африке?

- В феврале 2025 года Центр по контролю и профилактике заболеваний Африки (CDC) сообщил о конкретных результатах на своем «Втором форуме по производству вакцин и других медицинских изделий» (в Каире), где были объявлены новые партнерства и операционные цели под эгидой AVMA. Например, египетская компания EVA Pharma в партнерстве с европейскими биотехнологическими компаниями создала в Африке «платформу для разработки и производства биопрепаратов/мРНК» (end-to-biologics/mRNA development and production platform).

- В июне 2024 года Альянс по вакцинам Gavi в сотрудничестве с Африканскими центрами по контролю и профилактике заболеваний (Africa CDC) и Африканским союзом официально запустил Африканский ускоритель производства вакцин (AVMA) – механизм финансирования, который, как ожидается, в течение десяти лет выделит до 1,0–1,2 млрд долларов США на развитие производства вакцин (и изделий медицинского назначения) в Африке.

- В сентябре 2021 года компания Sinovac Biotech объявила о переговорах о создании производственного предприятия в Южной Африке (или о партнерстве с таковым), которое будет заниматься производством вакцин для Африки, включая розлив, маркировку и, в конечном итоге, полномасштабное производство.

- В августе 2021 года Египет объявил, что его новый объект VACSERA (прозванный в СМИ «городом вакцин») начнет работу примерно в ноябре 2021 года и будет рассчитан на годовую мощность около одного миллиарда доз, что сделает Египет центром поставок вакцин в Африку.

- В июне 2021 года компании VACSERA (Египет) и Sinovac Biotech подписали соглашение о начале локального производства вакцины Sinovac от COVID-19 в Египте и других странах Африки, что стало первым шагом к регионализации производства инъекционных вакцин. По данным Reuters, Египет планировал начать производство флаконов примерно в середине июня после получения сырья для первой партии доз.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.