Middle East And Africa Malaria Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.22 Billion

USD

3.72 Billion

2025

2033

USD

2.22 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 3.72 Billion | |

| % | |

|

Рынок лечения малярии на Ближнем Востоке и в Африке, по агенту (Plasmodium Falciparum, P. Vivax, P. Ovale, P. Malariae и P. Knowlelsi), класс лекарств (Aryl Aminoalcohol Compounds, Antifolate Compounds, Artemisinin Compounds, and Others), тип лекарств (Branded and Generics), лечение (Antimalarial Drugs, and Others), диагностика (Rapid Diagnostics, Microscopy, and Molecular Diagnostic Tests), маршрут администрирования (Oral, Parenteral, and Others), возрастная группа (Pediatric, Adult, and Geriatric), форма дозирования (Tablet, Specialty Clinics, Homecare, and Others), канал распределения (Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, and Others) - отраслевые тенденции и прогноз до 2033 года

Ближний Восток и Африка Лечение малярииОбзор рынка

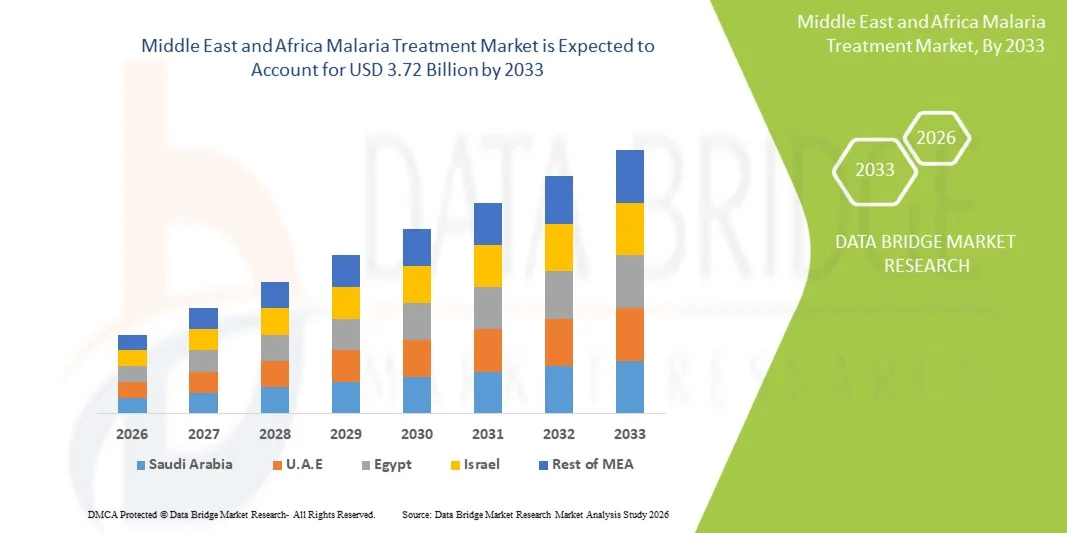

Рынок лечения малярии на Ближнем Востоке и в Африке оценивается как2,22 млрд долларов в 2025 годуи, по прогнозам, достигнет3,72 млрд долларов к 2033 годуРастущий в aCAGR 6,70% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное высоким бременем малярии в Африке к югу от Сахары, увеличением международного финансирования программ по искоренению малярии и расширением доступа к диагностическим и лечебным услугам в сельских и недостаточно обслуживаемых регионах. Растущее внедрение комбинированной терапии на основе артемизинина (АКТ), повышение доступности быстрых диагностических тестов и усиление инициатив в области общественного здравоохранения способствуют дальнейшему росту рынка.

Усиливающееся внимание к стратегиям ликвидации малярии в сочетании с крупномасштабными правительственными и неправительственными программами вмешательства значительно ускоряет внедрение лечения в эндемичных странах. Расширение инфраструктуры здравоохранения, улучшение цепочек поставок противомалярийных препаратов и повышение осведомленности о ранней диагностике и лечении также способствуют развитию рынка. Кроме того, продолжающиеся исследования противомалярийных препаратов следующего поколения и комбинированной терапии повышают эффективность лечения, поддерживая долгосрочные усилия по борьбе с болезнями в регионе Ближнего Востока и Африки.

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке лечения малярии на Ближнем Востоке и в Африке с самой большой долей доходов в 28,74% в 2025 году, поддерживаемой сильной инфраструктурой здравоохранения, высокими инвестициями в эпиднадзор за инфекционными заболеваниями и значительным спросом на лечение от импортных и пограничных случаев малярии.

- Сегмент Plasmodium falciparum возглавил рынок с долей 68,45% в 2025 году, что обусловлено высокой распространенностью в странах Африки к югу от Сахары и его связью с тяжелыми и опасными для жизни случаями малярии, требующими немедленного вмешательства в лечение.

- Ожидается, что Объединенные Арабские Эмираты (ОАЭ) станут самой быстрорастущей страной с CAGR в 7,4% с 2026 по 2033 год, что обусловлено увеличением случаев заболевания малярией, связанных с поездками, расширением передовой диагностической инфраструктуры и растущими программами модернизации больниц.

- Vivax является самым быстрорастущим типом агентов, который, по прогнозам, регистрирует CAGR в 6,8%, что отражает рост спроса на обнаружение в некоторых частях Восточной Африки и Ближнего Востока.

- Сегмент соединений артемизинина доминировал в категории препаратов с долей дохода 46,12% в 2025 году, во главе с широким использованием рекомендованной ВОЗ комбинированной терапии на основе артемизинина (АКТ) в качестве лечения первой линии для Plasmodium falciparum, сильных государственных программ закупок в странах с высоким бременем.

- На долю Дженерикс приходилось 74,28% рынка, что было предпочтительнее крупномасштабных программ государственных закупок и систем здравоохранения, чувствительных к затратам.

- Сегмент молекулярных диагностических тестов является самой быстрорастущей категорией программного обеспечения с CAGR 7,1%, что обусловлено растущим спросом на высокоточное обнаружение и мониторинг сопротивления.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,22 млрд

- Ожидаемая рыночная стоимость (2033): 3,72 миллиарда долларов США

- Прогноз CAGR (2026–2033): 6,70%

- Страна-лидер в 2025 году: Саудовская Аравия

- Самая быстрорастущая страна: Объединенные Арабские Эмираты

Сфера охвата иСегментация рынка лечения малярии на Ближнем Востоке и в Африке

|

Атрибуты |

Ближний Восток и Африка Лечение малярииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

•Компания Novartis AG(Швейцария) •GSK plc(Великобритания) •Санофи(Франция) •Pfizer Inc.(США) •F. Hoffmann-La Roche Ltd.(Швейцария) Abbott (США) Siemens Healthineers AG (Германия) · BD (США) Bio-Rad Laboratories, Inc. (США) Viatris Inc. (США) Cipla Limited (Индия) Sun Pharmaceutical Industries Ltd. (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) Ipca Laboratories Ltd. (Индия) Ajanta Pharma Ltd. (Индия) Strides Pharma Science Limited (Индия) • AstraZeneca (Великобритания) Johnson & Johnson Services, Inc. (США) Medicines for Malaria Venture (Швейцария) PATH (США) |

|

Рыночные возможности |

Расширение экспресс-диагностического тестирования (RDT) и скрининга в пунктах оказания медицинской помощи • Расширение масштабов внедрения вакцин против малярии, таких как РТС, С и Р21 Увеличение инвестиций в мониторинг резистентности к артемизинину и комбинированную терапию следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближневосточный и африканский рынки лечения малярии

Тенденция: расширение программ диагностики и лечения малярии на уровне общин

Национальные стратегии борьбы с малярией на Ближнем Востоке и в Африке все больше сосредотачиваются на децентрализованных моделях оказания медицинской помощи на уровне общин для улучшения ранней диагностики и быстрого начала лечения. Этот сдвиг особенно важен в сельских и отдаленных районах, где доступ к больницам и диагностическим лабораториям ограничен, что приводит к задержке лечения и более высоким показателям смертности. Развертывание экспресс-диагностических тестов (РДТ) на уровне сообщества значительно повышает точность обнаружения и позволяет принимать немедленные решения о лечении без использования централизованных средств. Параллельно внедряются мобильные платформы здравоохранения и инструменты цифрового наблюдения для отслеживания случаев малярии, мониторинга распространения лекарств и выявления очагов вспышек в режиме реального времени, повышения оперативности реагирования и распределения ресурсов.

Например, в Нигерии и Уганде программы общественного здравоохранения, поддерживаемые наборами РДТ и предположенными противомалярийными препаратами, позволяют в тот же день начать диагностику и лечение, уменьшая прогрессирование тяжелой малярии и улучшая показатели выживаемости в группах высокого риска.

Динамика рынка лечения малярии на Ближнем Востоке и в Африке

Ключевой фактор рынка: растущее бремя малярии и расширение финансирования общественного здравоохранения

Регион МЭА по-прежнему несет на себе самое высокое глобальное бремя малярии, при этом устойчивая передача инфекции во многих странах Африки к югу от Сахары создает устойчивый спрос на эффективные и доступные варианты лечения. Правительства, наряду с международными финансирующими организациями, такими как Глобальный фонд, поддерживаемые ВОЗ инициативы и двусторонние программы помощи, значительно увеличивают инвестиции в усилия по борьбе с малярией и ее ликвидации. Эти средства в первую очередь направлены на крупномасштабные закупки комбинированной терапии на основе артемизинина (АКТ), укрепление диагностической инфраструктуры и расширение программ профилактической помощи. Кроме того, национальные системы здравоохранения постепенно интегрируют лечение малярии в более широкие универсальные системы здравоохранения, повышая доступность и охват пациентов. Такое сочетание высокой распространенности заболеваний и растущего финансирования создает стабильный и постоянно растущий рынок лечения.

Например, Нигерия и Демократическая Республика Конго получают существенную помощь в области закупок при поддержке доноров, что позволяет осуществлять широкомасштабное распространение субсидируемых противомалярийных препаратов в государственных больницах и сельских клиниках, тем самым расширяя охват лечением даже в недостаточно обслуживаемых общинах.

Ключевые ограничения / проблемы: лекарственная устойчивость и слабые ограничения инфраструктуры здравоохранения

Основной проблемой, стоящей перед рынком лечения малярии в МЭА, является растущая угроза частичной устойчивости к терапии на основе артемизинина, которая может снизить эффективность лечения и потребовать более сложных комбинированных схем. Эта проблема усугубляется слабой инфраструктурой здравоохранения в нескольких странах, где ограниченные диагностические учреждения, неадекватная логистика холодильных цепей и непоследовательные цепочки поставок лекарств препятствуют своевременному и эффективному лечению. Сельские районы и районы, затронутые конфликтами, особенно уязвимы из-за плохого доступа к здравоохранению и нехватки квалифицированного медицинского персонала. Эти системные проблемы приводят к задержке диагностики, неполному соблюдению лечения и более высокому риску осложнений заболевания.

Например, непоследовательная доступность лекарств и перерывы в лечении в регионах Южного Судана и Мозамбика подчеркивают, что пробелы в инфраструктуре и материально-технические трудности могут непосредственно подорвать усилия по борьбе с малярией и замедлить прогресс в достижении целей ликвидации.

Ключевые возможности рынка: масштабирование антималярийной терапии следующего поколения и развертывание интегрированных вакцин

Значительная возможность на рынке лечения малярии MEA заключается в интеграции передовых терапевтических решений с крупномасштабными программами профилактической вакцинации для создания более целостного подхода к лечению заболеваний. Внедрение вакцин против малярии, таких как RTS, S и R21, открывает новые пути для снижения уровня заболеваемости, что, в свою очередь, дополняет существующие стратегии лечения на основе лекарств и снижает общее бремя болезней. В то же время фармацевтические инновации ускоряют разработку противомалярийных комбинаций следующего поколения, предназначенных для борьбы с возникающей лекарственной устойчивостью и повышения эффективности лечения. Растет интерес к инъекционной терапии длительного действия и упрощенным режимам однократной дозы, которые могут улучшить соответствие пациентов в условиях ограниченных ресурсов.

Например, скоординированное внедрение вакцин RTS, S и R21 в таких странах, как Гана, Кения и Малави, наряду с продолжающимися программами лечения на основе ACT, демонстрирует, как комбинированные стратегии профилактики и лечения могут значительно снизить заболеваемость малярией и улучшить долгосрочные результаты борьбы с болезнями.

Сфера охвата рынка лечения малярии на Ближнем Востоке и в Африке

Рынок лечения малярии на Ближнем Востоке и в Африке сегментирован на основе агента, класса лекарств, типа лекарств, лечения, диагностики, пути введения, возрастной группы, лекарственной формы, конечных пользователей и канала распространения.

- Агент

На основе агента рынок лечения малярии на Ближнем Востоке и в Африке подразделяется на Plasmodium falciparum, P. vivax, P. ovale, P. malariae и P. knowlesi. Сегмент Plasmodium falciparum доминировал на рынке с долей 68,45% в 2025 году из-за его высокой распространенности в странах Африки к югу от Сахары и его связи с тяжелыми и опасными для жизни случаями малярии, требующими немедленного вмешательства в лечение. Этот вид стимулирует большинство госпитализаций и потребление противомалярийных наркотиков, особенно в таких странах, как Нигерия, Демократическая Республика Конго и Мозамбик. Сильная зависимость от терапии на основе ACT для P. falciparum еще больше усиливает его доминирование в спросе на лечение. Непрерывная передача инфекции в тропическом климате и проблемы устойчивости также увеличивают ее клиническое значение. Программы общественного здравоохранения отдают приоритет ликвидации P. falciparum из-за высокого риска смертности. Ожидается, что его доминирование сохранится из-за ограниченного снижения интенсивности передачи.

Ожидается, что сегмент P. vivax будет самым быстрорастущим, регистрируя CAGR в 6,8% с 2026 по 2033 год, что обусловлено увеличением обнаружения в некоторых частях Восточной Африки и Ближнего Востока. Улучшенные диагностические возможности позволяют лучше выявлять инфекции, не связанные с фальцифарумом, о которых ранее не сообщалось. Растущая трансграничная миграция и поездки также способствуют ее распространению в районах с низким и умеренным уровнем передачи. Сложность лечения из-за рецидивов увеличивает спрос на специализированные методы лечения. Расширение программ наблюдения повышает точность отчетности. Усиливающееся внимание к ликвидации всех видов малярии способствует дальнейшему росту сегмента.

- Класс наркотиков

На основе класса препаратов рынок сегментирован на арильные аминоалкогольные соединения, антифолатные соединения, соединения артемизинина и другие. Сегмент соединений артемизинина доминировал на рынке с долей 46,12% в 2025 году, благодаря рекомендации ВОЗ в качестве терапии первой линии для неосложненной малярии, особенно инфекций P. falciparum. Комбинированная терапия на основе артемизинина (АКТ) широко распространена в системах общественного здравоохранения благодаря высокой эффективности и быстрому выявлению паразитов. Масштабные закупки, осуществляемые правительствами и учреждениями-донорами, обеспечивают постоянную доступность в эндемичных странах. Их способность снижать развитие резистентности при использовании в комбинированной терапии усиливает клинические предпочтения. Постоянное включение в национальные руководящие принципы лечения еще больше усиливает доминирование. Интеграция цепочек поставок по всей Африке обеспечивает широкое использование.

Сегмент арильных аминоалкогольных соединений является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 6,5%, что обусловлено увеличением использования в тяжелых случаях малярии и лекарственно-устойчивых случаях. Эти соединения приобретают все большее значение в больничных условиях, где требуются расширенные протоколы лечения. Растущие поступления в отделение интенсивной терапии и сложные случаи малярии повышают спрос. Улучшенные клинические рекомендации, рекомендующие комбинированную терапию, поддерживают принятие. Фармацевтические инновации повышают безопасность и эффективность лекарств. Расширение инфраструктуры третичного здравоохранения еще больше ускоряет ее использование.

- Тип препарата

Исходя из типа препарата, рынок сегментирован на брендированные и дженерики. Сегмент дженериков доминировал на рынке с долей 74,28% в 2025 году, чему способствовали масштабные программы государственных закупок и чувствительные к затратам системы здравоохранения в странах МЭА. Общие противомалярийные препараты широко используются в национальных программах борьбы с малярией из-за доступности и массовых закупок правительствами и НПО. Наличие высококвалифицированных производителей дженериков обеспечивает стабильное предложение. Высокая нагрузка на болезни и ограниченные бюджеты здравоохранения еще больше усиливают зависимость от дженериков. Они широко распространяются через государственные больницы и сельские клиники. Их доступность обеспечивает непрерывность лечения в недостаточно обслуживаемых группах населения.

Сегмент брендовых лекарств является самым быстрорастущим, регистрируя CAGR в 6,3% с 2026 по 2033 год, что поддерживается растущим внедрением в частных больницах и специализированных клиниках. Растущий спрос на высококачественные препараты быстрого действия стимулирует предпочтение фирменной терапии. Расширение частной инфраструктуры здравоохранения в городских регионах МЭА поддерживает рост сегмента. Фармацевтические компании внедряют улучшенные составы с лучшими профилями соответствия. Пациенты в сегментах с более высоким доходом предпочитают брендированные препараты для повышения эффективности и безопасности. Растущие расходы на здравоохранение еще больше ускоряют процесс принятия.

- Лечение

На основе лечения рынок сегментирован на противомалярийные препараты и другие. Сегмент противомалярийных препаратов доминировал на рынке с долей 92,15% в 2025 году, благодаря своей центральной роли в качестве основного метода лечения всех случаев малярии в МЭА. АКТ, инъекционный артесунат и поддерживающая терапия составляют основу национальных руководящих принципов лечения малярии. Широко распространенные государственные закупки и донорское финансирование обеспечивают постоянную доступность. Высокая заболеваемость и быстрое лечение требуют доминирования. Клинические протоколы определяют приоритет немедленного фармакологического вмешательства. Больницы и клиники почти полностью полагаются на пути лечения на основе лекарств.

Другой сегмент является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 6,7%, что обусловлено растущим внедрением поддерживающей терапии, профилактических методов лечения и комплексных программ вакцинации. Расширение вакцин против малярии, таких как РТС, S и R21, постепенно диверсифицирует подходы к лечению. Улучшенный векторный контроль и профилактические вмешательства дополняют медикаментозную терапию. Растущее внимание к целостным стратегиям борьбы с малярией ускоряет их принятие. Системы общественного здравоохранения интегрируют многоуровневые рамки лечения. Этот сдвиг поддерживает долгосрочные цели борьбы с болезнями.

- По диагнозу

На основе диагностики рынок сегментирован на экспресс-диагностику, микроскопию и молекулярно-диагностические тесты. Сегмент экспресс-диагностических тестов доминировал на рынке с долей 58,62% в 2025 году из-за простоты использования, низкой стоимости и пригодности для сельской местности и ограниченных ресурсов. РДТ позволяют быстро обнаружить и немедленно начать лечение, снижая уровень смертности. Они широко используются в программах общественного здравоохранения по всей Африке. Сильная государственная и неправительственная поддержка обеспечивает масштабное распределение. Минимальные требования к инфраструктуре делают их масштабируемыми. Их роль в диагностике на местах укрепляет программы контроля заболеваний.

Сегмент молекулярных диагностических тестов является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 7,1%, что обусловлено растущим спросом на высокоточное обнаружение и мониторинг сопротивления. Передовые лаборатории внедряют PCR-тестирование для наблюдения и исследований. Эти методы помогают выявить инфекции низкой плотности и лекарственно-устойчивые штаммы. Расширение инфраструктуры здравоохранения поддерживает внедрение в городских центрах. Международное финансирование программ по ликвидации малярии еще больше ускоряет их использование. Улучшение точности диагностики способствует долгосрочному росту.

- По маршруту администрации

На основе пути администрирования рынок сегментирован на устный, парентеральный и другие. Оральный сегмент доминировал на рынке с долей 71,36% в 2025 году из-за широкого использования таблеток ACT для неосложненного лечения малярии. Оральная терапия проста в применении, экономически эффективна и подходит для амбулаторного и общинного ухода. Масштабные программы распространения в значительной степени зависят от устных формулировок. Соответствие пациентов выше из-за неинвазивного введения. Они широко используются в сельских и первичных медицинских учреждениях. Их простота обеспечивает доминирование в крупных программах лечения населения.

Парентеральный сегмент является самым быстрорастущим, регистрируя CAGR в 6,9% с 2026 по 2033 год, что обусловлено увеличением госпитализаций для тяжелых случаев малярии. Инъекционный артесунат широко используется в управлении критической помощью. Повышение осведомленности о тяжелых осложнениях малярии повышает спрос на лечение в больницах. Расширение инфраструктуры экстренной медицинской помощи способствует росту. Улучшенные клинические рекомендации рекомендуют парентеральную терапию для сложных случаев. Этот сегмент имеет решающее значение для снижения смертности от малярии.

- Возрастная группа

По возрастной группе рынок сегментирован на педиатрический, взрослый и гериатрический. Детский сегмент доминировал на рынке с долей 52,84% в 2025 году, поскольку дети в возрасте до пяти лет являются наиболее уязвимой группой населения, пострадавшей от малярии в МЭА. Высокие показатели заболеваемости и смертности среди детей обусловливают высокий спрос на лечение. Национальные программы иммунизации и лечения отдают приоритет педиатрической помощи. Инициативы, финансируемые донорами, в значительной степени сосредоточены на мерах по охране здоровья детей. Больницы и клиники поддерживают специальные педиатрические протоколы лечения малярии. Этот сегмент остается центральным в стратегиях общественного здравоохранения.

Сегмент гериатрических заболеваний является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 6,6%, что обусловлено увеличением продолжительности жизни и улучшением доступа к здравоохранению в странах МЭА. Пожилые люди становятся более восприимчивыми из-за ослабленного иммунитета. Растущая распространенность хронических заболеваний увеличивает риски осложнений. Системы здравоохранения расширяют услуги гериатрической помощи. Улучшенная диагностика в старших возрастных группах поддерживает лечение. Этот сегмент постепенно приобретает клиническое значение.

- По форме дозировки

На основе лекарственной формы рынок сегментирован на таблетки, инъекции и другие. Сегмент планшетов доминировал на рынке с долей 63,47% в 2025 году из-за широкого использования пероральных схем АКТ для неосложненного лечения малярии. Таблетки легко распространять, хранить и администрировать в настройках с низкими ресурсами. Программы общественного здравоохранения в значительной степени зависят от рецептур таблеток для массовых кампаний лечения. Они обеспечивают высокое соответствие пациентов и доступность. Их стабильность в различных условиях окружающей среды поддерживает сельское использование. Это делает их наиболее широко используемой лекарственной формой.

Сегмент инъекций является самым быстрорастущим, регистрируя CAGR в 6,8% с 2026 по 2033 год, что обусловлено ростом числа тяжелых случаев малярии, требующих стационарного ухода. Инъекционный артесунат все чаще используется в протоколах неотложной помощи. Расширение инфраструктуры ОИТ и больниц способствует росту. Улучшенные результаты выживаемости стимулируют клинические предпочтения инъекционных препаратов. Правительственные рекомендации настоятельно рекомендуют парентеральную терапию в тяжелых случаях. Этот сегмент имеет важное значение для управления критическим уходом.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент больниц доминировал на рынке с долей 54,18% в 2025 году из-за высоких показателей госпитализации пациентов с тяжелыми случаями малярии, требующими немедленного медицинского вмешательства. Больницы служат первичными центрами лечения сложных инфекций. Они оснащены диагностическими и реанимационными учреждениями. Государственное финансирование и инвестиции в инфраструктуру поддерживают системы лечения в больницах. Большой приток пациентов обеспечивает постоянный спрос на лекарства. Они остаются основой лечения малярии.

Сегмент услуг по уходу на дому является самым быстрорастущим, согласно прогнозам, с 2026 по 2033 год CAGR составит 7,0%, что обусловлено расширением программ общественного здравоохранения и самостоятельной пероральной терапией. Расширение использования быстрой диагностики позволяет проводить раннее лечение на дому. Мобильные инициативы в области здравоохранения поддерживают удаленный мониторинг пациентов. Повышение осведомленности о преимуществах раннего лечения способствует усыновлению. Снижение расходов на посещение больниц способствует дальнейшему росту. Этот сегмент быстро расширяется в сельских регионах.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент больничных аптек доминировал на рынке с долей 48,92% в 2025 году из-за централизованных закупок и распространения противомалярийных препаратов через системы общественного здравоохранения. Больницы выступают в качестве ключевых распределительных центров для финансируемых правительством программ. Соглашения о закупках навалом обеспечивают устойчивое предложение наркотиков. Сильная интеграция с национальными программами борьбы с малярией способствует доминированию. Сельские больницы в значительной степени зависят от централизованных систем распределения. Это обеспечивает постоянную доступность лечения.

Сегмент онлайн-аптек является самым быстрорастущим, по прогнозам, с 2026 по 2033 год он составит 7,2%, что обусловлено ростом внедрения цифровых технологий в области здравоохранения и улучшением проникновения Интернета в городских регионах МЭА. Платформы электронной аптеки улучшают доступ к лекарствам в отдаленных районах. Растущее использование смартфонов поддерживает цифровые закупки лекарств. Улучшение логистики позволяет ускорить доставку лекарств. Регулятивная поддержка телемедицины способствует ее внедрению. Этот сегмент трансформирует доступность здравоохранения в урбанизированных регионах.

Региональный анализ рынка лечения малярии на Ближнем Востоке и в Африке

Саудовская Аравия доминировала на рынке лечения малярии на Ближнем Востоке и в Африке с самой большой долей доходов в 28,74% в 2025 году, поддерживаемой сильной инфраструктурой здравоохранения, высокими инвестициями в эпиднадзор за инфекционными заболеваниями и значительным спросом на лечение от импортных и пограничных случаев малярии. Страна также извлекает выгоду из эффективного скрининга состояния здоровья на границе, увеличения числа случаев заболевания малярией и быстрого внедрения передовых диагностических технологий, таких как экспресс-диагностические тесты и молекулярные анализы. Непрерывная модернизация больничных систем, мощные сети фармацевтических закупок и интеграция цифровых медицинских платформ еще больше укрепляют лидирующие позиции Саудовской Аравии на региональном рынке лечения малярии.

Обзор рынка лечения малярии в Саудовской Аравии

Рынок лечения малярии в Саудовской Аравии демонстрирует устойчивый рост из-за увеличения числа завезенных случаев малярии, сильных пограничных систем наблюдения за здоровьем и развитой инфраструктуры здравоохранения. Хорошо развитая сеть больниц и государственные программы по борьбе с инфекционными заболеваниями поддерживают раннюю диагностику и эффективное лечение. Кроме того, растущее внедрение быстрых диагностических тестов, методов молекулярного тестирования и передовых противомалярийных методов лечения повышает эффективность лечения. Постоянные инвестиции в цифровые системы здравоохранения и мониторинг общественного здравоохранения, наряду с сильными фармацевтическими структурами закупок, еще больше укрепляют позиции Саудовской Аравии в региональном ландшафте лечения малярии.

Обзор рынка лечения малярии ОАЭ

Рынок лечения малярии в ОАЭ переживает быстрый рост, что обусловлено увеличением числа случаев заболевания малярией, связанных с поездками, большим населением экспатриантов и сильными инвестициями в передовую инфраструктуру здравоохранения. Акцент страны на модернизацию больничных систем и расширение эпиднадзора за инфекционными заболеваниями повышает спрос на инструменты быстрой диагностики и эффективные противомалярийные методы лечения. Кроме того, растущее внедрение диагностики с поддержкой ИИ, телемедицинских платформ и интегрированных решений в области здравоохранения улучшает доступность и эффективность лечения. Постоянные инновации в области здравоохранения и мощная государственная поддержка профилактической и лечебной помощи позиционируют ОАЭ как один из самых быстрорастущих рынков в регионе.

Рынок лечения малярии Нигерии

Нигерийский рынок лечения малярии демонстрирует значительное расширение из-за самого высокого бремени малярии во всем мире, широко распространенной передачи Plasmodium falciparum и крупномасштабных государственных программ борьбы с малярией. Зависимость страны от финансируемых донорами систем закупок и широкого распространения комбинированной терапии на основе артемизинина (АКТ) стимулирует постоянный спрос на лечение в государственных учреждениях здравоохранения. Кроме того, более широкое внедрение экспресс-диагностических тестов (РДТ), расширение программ общественного здравоохранения и улучшение доступа к субсидируемым противомалярийным препаратам усиливают охват ранней диагностики и лечения. Постоянные инвестиции со стороны глобальных организаций здравоохранения и национальные инициативы по ликвидации малярии еще больше укрепляют доминирующее положение Нигерии на региональном рынке.

Кенийский рынок лечения малярии

Рынок лечения малярии в Кении переживает устойчивый рост благодаря расширению инфраструктуры здравоохранения, сильным программам борьбы с переносчиками и более быстрому внедрению диагностических тестов в сельских и городских районах. Внимание страны к стратегиям ликвидации малярии, включая обработанные инсектицидами противомоскитные сетки и улучшенные системы наблюдения, поддерживает раннее выявление и своевременное лечение. Кроме того, растущая доступность субсидируемых противомалярийных препаратов по каналам общественного здравоохранения улучшает доступность лечения. Растущие инвестиции в цифровые системы здравоохранения и программы помощи на уровне общин еще больше повышают эффективность борьбы с малярией, позиционируя Кению как один из ключевых развивающихся рынков в регионе.

Доля рынка лечения малярии на Ближнем Востоке и в Африке

Индустрия лечения малярии на Ближнем Востоке и в Африке в основном возглавляется хорошо известными компаниями, в том числе:

- Novartis AG (Швейцария)

- GSK plc (Великобритания)

- Санофи (Франция)

- Pfizer Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- BD (США)

- Bio-Rad Laboratories, Inc. (США)

- Viatris Inc. (США)

- Cipla Limited (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Reddy’s Laboratories Ltd. (Индия)

- Ipca Laboratories Ltd. (Индия)

- Ajanta Pharma Ltd. (Индия)

- Strides Pharma Science Limited (Индия)

- AstraZeneca (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Medicines for Malaria Venture (Швейцария)

- PATH (США)

Последние события на рынке лечения малярии на Ближнем Востоке и в Африке

- В октябре 2024 года Нигерия официально запустила рутинное внедрение вакцины против малярии RTS,S в свою национальную программу иммунизации, отметив важный шаг в интеграции профилактики малярии с существующими стратегиями лечения, такими как терапия на основе ACT и быстрое диагностическое тестирование. Программа нацелена на детей в возрасте до пяти лет в регионах с высокой нагрузкой и поддерживается ВОЗ, ЮНИСЕФ и Гави для снижения смертности от малярии. Эта инициатива представляет собой значительный сдвиг в направлении объединения профилактической вакцинации с установленными рамками лечения малярии для укрепления усилий по борьбе с болезнями по всей стране.

- В октябре 2023 года Всемирная организация здравоохранения рекомендовала вакцину против малярии R21/Matrix-M для широкого использования в эндемичных по малярии странах, расширив глобальный инструментарий вакцин наряду с RTS,S. Это одобрение позволило африканским странам Ближнего Востока и Африки ускорить планирование закупок и иммунизации для групп высокого риска. Рекомендация значительно укрепила профилактические стратегии в сочетании с существующими противомалярийными лекарственными средствами и диагностическими системами.

- В апреле 2023 года Гана расширила свою программу вакцинации против малярии из пилотных регионов в более широкое внедрение национальной иммунизации, став одной из первых стран в Африке, которая расширила вакцинацию против малярии. Расширение интегрировало доставку вакцин в обычные службы иммунизации детей наряду с существующими мерами по борьбе с малярией, такими как обработанные инсектицидами сети и лечение АКТ. Эта разработка укрепила реальные фактические данные об интеграции вакцин против малярии в других странах МЭА.

- В июле 2022 года Альянс по вакцинам Гави одобрил расширение финансовой поддержки развертывания вакцины против малярии в нескольких странах Африки к югу от Сахары, что позволило осуществить крупномасштабные закупки доз РТС, С и укрепить инфраструктуру холодовой цепи и иммунизации. Финансирование позволило ускорить доступ к средствам профилактики малярии в регионах с высоким бременем и дополнить существующие программы борьбы с малярией на основе лечения. Эта инициатива сыграла ключевую роль в расширении развертывания вакцин в системах здравоохранения MEA.

- В июне 2021 года Всемирная организация здравоохранения рекомендовала вакцину против малярии RTS,S для широкого использования у детей из групп риска по всей Африке после успешной экспериментальной реализации в Гане, Кении и Малави. Рекомендация ознаменовала собой первое в истории одобрение вакцины против малярии для рутинного использования, значительно укрепив профилактические стратегии борьбы с малярией наряду с существующими противомалярийными методами лечения. Эта веха заложила основу для крупномасштабной интеграции вакцин в эндемичных по малярии странах Ближнего Востока и Африки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.