Middle East And Africa Manual Resuscitators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.08 Million

USD

28.53 Million

2025

2033

USD

19.08 Million

USD

28.53 Million

2025

2033

| 2026 –2033 | |

| USD 19.08 Million | |

| USD 28.53 Million | |

| % | |

|

Сегментация рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке по типу продукции (самонадувающиеся реанимационные аппараты, реанимационные аппараты с подачей воздуха и Т-образные соединители), способу применения (одноразовые и многоразовые), материалу (силикон, ПВХ и резина), технологии (с предохранительным клапаном, PEEP-клапаном, пневматические, двухстенные, масочные и другие), типу пациентов (взрослые, дети и младенцы), применению (ХОБЛ, остановка сердечно-легочной деятельности, анестезия, астма и другие), конечным пользователям (больницы, амбулаторные хирургические центры, военные, специализированные диагностические центры и транспортные средства скорой помощи), каналам сбыта (прямые тендеры, розничные продажи и онлайн-продажи) - тенденции отрасли и прогноз до 2033 года.

Размер рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке

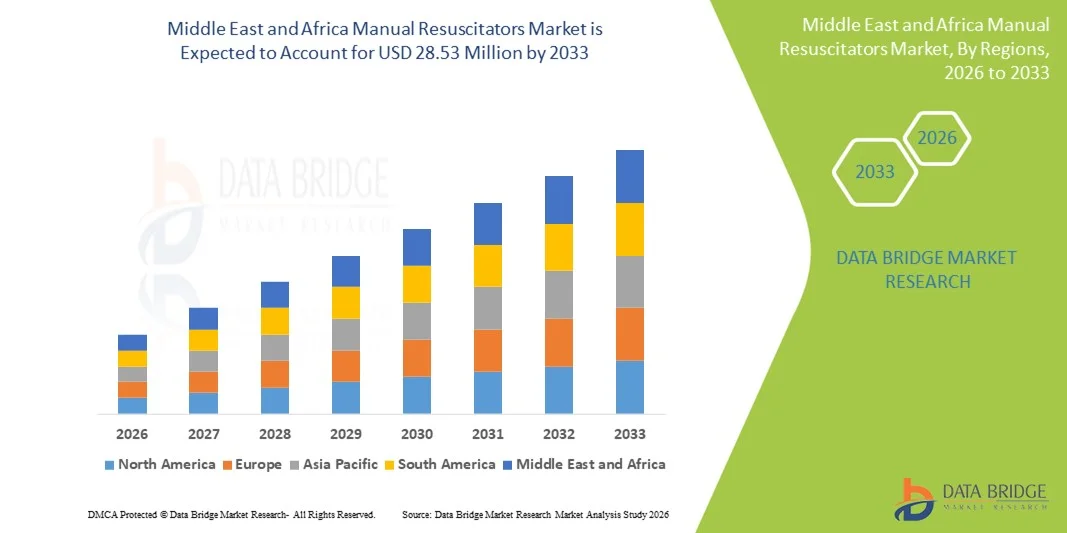

- Объем рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке в 2025 году оценивался в 19,08 млн долларов США и, как ожидается, достигнет 28,53 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,16% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением заболеваемости респираторными расстройствами, ростом числа неотложных медицинских случаев и растущим спросом на эффективные устройства для искусственной вентиляции легких в больницах, амбулаторных учреждениях и догоспитальных отделениях неотложной помощи, что приводит к более широкому внедрению ручных реанимационных аппаратов в системах здравоохранения.

- Кроме того, растущая осведомленность медицинских работников о важности немедленной и надежной респираторной поддержки, а также достижения в разработке ручных реанимационных аппаратов для повышения безопасности, удобства использования и контроля инфекций ускоряют внедрение решений на основе ручных реанимационных аппаратов, что значительно стимулирует общий рост рынка.

Анализ рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке

- Ручные реанимационные аппараты, предназначенные для обеспечения искусственной вентиляции легких при дыхательной недостаточности и в экстренных ситуациях, являются важнейшими медицинскими устройствами, спасающими жизни и широко используемыми в больницах, машинах скорой помощи и отделениях неотложной помощи благодаря своей надежности, простоте использования и способности функционировать без внешних источников питания.

- Растущий спрос на ручные реанимационные аппараты обусловлен главным образом увеличением распространенности респираторных заболеваний, ростом числа хирургических вмешательств, развитием служб неотложной медицинской помощи и повышением готовности к оказанию критической помощи, а также усилением внимания к безопасности пациентов и контролю инфекций.

- Саудовская Аравия доминировала на рынке ручных реанимационных аппаратов, занимая наибольшую долю выручки в 38,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение оборудования для оказания неотложной медицинской помощи, сильное присутствие ключевых производителей медицинского оборудования и хорошо отлаженные системы реагирования на чрезвычайные ситуации. Другие страны Ближнего Востока также внесли значительный вклад в рыночную активность благодаря развитым сетям больниц и большому объему проводимых процедур.

- Ожидается, что в прогнозируемый период ОАЭ станут самым быстрорастущим регионом на рынке ручных реанимационных аппаратов, демонстрируя высокий среднегодовой темп роста в 9,2%, обусловленный улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение, повышением осведомленности о неотложной помощи и увеличением числа пациентов в ключевых медицинских центрах и подразделениях экстренного реагирования.

- В 2025 году сегмент многоразовых изделий занимал наибольшую долю рынка по выручке, составляющую приблизительно 57,3%, благодаря своей экономической эффективности для длительного использования в больницах.

Обзор отчета и сегментация рынка ручных реанимационных аппаратов

|

Атрибуты |

Основные тенденции рынка ручных реанимационных аппаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

• Medtronic (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке

В мире усиливается внимание к готовности к чрезвычайным ситуациям и оказанию интенсивной терапии.

- Значительная и набирающая обороты тенденция на мировом рынке ручных реанимационных аппаратов — это растущее внимание к готовности к чрезвычайным ситуациям и оказанию быстрой респираторной поддержки в больницах, амбулаторных центрах и службах неотложной помощи по всему миру. Рост числа случаев остановки сердца, дыхательной недостаточности, травм и хирургических вмешательств подтверждает важнейшую роль ручных реанимационных аппаратов как средств первой линии спасения жизни.

- Например, системы здравоохранения в Северной Америке и Европе укрепляют возможности оказания неотложной и интенсивной терапии за счет расширения парка машин скорой помощи и модернизации отделений неотложной помощи в больницах, что приводит к постоянной закупке ручных реанимационных аппаратов для взрослых, детей и новорожденных.

- Постоянное совершенствование продукции, такое как повышение эффективности подачи кислорода, улучшение клапанных механизмов и эргономичная конструкция мешков, улучшает клинические показатели и снижает утомляемость оператора при длительной ручной вентиляции легких.

- Глобальный переход к использованию одноразовых ручных реанимационных аппаратов набирает обороты, чему способствуют повышение осведомленности о мерах инфекционного контроля и ужесточение протоколов больничной гигиены, особенно в условиях постпандемического здравоохранения.

- Растущая популярность безопасных, надежных и легко устанавливаемых вентиляционных решений побуждает производителей уделять больше внимания легким материалам, компонентам без латекса и соответствию международным стандартам безопасности.

- В совокупности эти изменения меняют глобальные стратегии закупок и укрепляют роль ручных реанимационных аппаратов как незаменимых устройств в неотложной медицине, анестезиологии и интенсивной терапии.

Динамика рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке

Водитель

Рост числа респираторных неотложных состояний и расширение инфраструктуры здравоохранения

- Растущее глобальное бремя респираторных заболеваний, сердечно-сосудистых заболеваний, дорожно-транспортных происшествий и хирургических вмешательств является ключевым фактором, ускоряющим спрос на ручные реанимационные аппараты, которые необходимы для немедленной искусственной вентиляции легких во время опасных для жизни чрезвычайных ситуаций.

- Например, расширение инфраструктуры здравоохранения в развивающихся странах в сочетании с модернизацией служб неотложной медицинской помощи в развитых регионах приводит к широкому внедрению ручных реанимационных аппаратов в больницах, клиниках и системах экстренной транспортировки.

- Ручные реанимационные аппараты широко используются при введении анестезии, транспортировке пациентов, реанимации новорожденных и оказании неотложной помощи при проблемах с дыхательными путями, что делает их важнейшим компонентом стандартного медицинского оборудования во всем мире.

- Увеличение инвестиций в программы обучения оказанию экстренной помощи для медицинских работников и сотрудников служб быстрого реагирования дополнительно поддерживает рост рынка, поскольку ручная вентиляция легких остается основополагающим навыком в протоколах базовой и расширенной реанимации.

- Кроме того, доступная цена, портативность и независимость от электроэнергии делают ручные реанимационные аппараты особенно ценными в условиях ограниченных ресурсов, при ликвидации последствий стихийных бедствий и в условиях оказания медицинской помощи в отдаленных районах, что еще больше усиливает глобальный спрос.

Сдержанность/Вызов

Рост цен и непоследовательность стандартов качества в разных регионах.

- Несмотря на высокий спрос, мировой рынок ручных реанимационных аппаратов сталкивается с проблемами, связанными с ростом цен, особенно в системах здравоохранения с ограниченными ресурсами, где бюджетные ограничения могут препятствовать доступу к высококачественным или одноразовым реанимационным устройствам.

- Например, регулирующие органы в ряде стран сообщили об отзывах и предупреждениях, связанных с низкокачественными ручными реанимационными аппаратами с неисправными клапанами или недостаточной подачей кислорода, что подчеркивает риски, связанные с закупками, ориентированными на снижение затрат, и непоследовательными стандартами производства.

- Различия в нормативных стандартах и качестве продукции в разных регионах могут привести к распространению недорогих, некачественных медицинских изделий, что вызывает опасения по поводу безопасности, долговечности и клинической эффективности.

- Недостаточная подготовка или неправильное использование ручных реанимационных аппаратов в некоторых медицинских учреждениях могут ограничивать их эффективность и повышать риск осложнений, связанных с искусственной вентиляцией легких.

- Кроме того, постоянные расходы, связанные с одноразовыми реанимационными аппаратами и запасными частями, могут увеличить операционную нагрузку на медицинские учреждения с большим потоком пациентов.

- Решение этих проблем посредством более строгого нормативного надзора, стандартизированных программ обучения и разработки экономически эффективных и высококачественных решений для ручной реанимации будет иметь решающее значение для поддержания долгосрочного роста мирового рынка.

Обзор рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке

Рынок сегментирован по следующим критериям: продукт, метод лечения, материал, технология, тип пациента, область применения, конечный пользователь и канал сбыта.

- По продукту

Рынок ручных реанимационных аппаратов сегментирован по типу продукции на самонадувающиеся реанимационные аппараты, реанимационные аппараты с подачей воздуха и реанимационные аппараты с Т-образным соединением. Сегмент самонадувающихся реанимационных аппаратов занимал наибольшую долю рынка, составляющую приблизительно 48,5% в 2025 году, главным образом благодаря их широкому применению в отделениях неотложной и интенсивной терапии. Эти устройства функционируют автономно, без необходимости использования внешнего источника газа, что делает их очень надежными в догоспитальных условиях и при экстренной транспортировке. Простота в эксплуатации позволяет быстро развертывать их как обученным врачам, так и сотрудникам экстренных служб. Самонадувающиеся реанимационные аппараты широко используются в больницах, машинах скорой помощи, военно-медицинских подразделениях и группах реагирования на стихийные бедствия. Совместимость с кислородными резервуарами и масками для всех групп пациентов дополнительно повышает спрос. Их долговечность и длительный срок хранения способствуют крупномасштабным закупкам. Кроме того, одобрение регулирующих органов и стандартизация в глобальных системах здравоохранения способствуют их внедрению. Экономическая эффективность по сравнению с передовыми автоматизированными системами также способствует их доминированию.

Ожидается, что сегмент реанимационных аппаратов с Т-образным переходником продемонстрирует самый быстрый среднегодовой темп роста (около 8,9%) в период с 2026 по 2033 год, чему способствует растущее внедрение в отделениях интенсивной терапии новорожденных и детей. Эти устройства обеспечивают точный контроль пикового инспираторного давления и ПЭЭП, снижая риск повреждения легких. Растущая осведомленность о стратегиях вентиляции легких, направленных на защиту легких, поддерживает спрос. Усиление глобального внимания к программам реанимации новорожденных еще больше ускоряет рост. Технологические достижения, улучшающие стабильность давления, повышают клиническую уверенность. Значительный вклад вносят рост показателей преждевременных родов во всем мире. Расширение инфраструктуры отделений интенсивной терапии новорожденных в развивающихся странах еще больше стимулирует внедрение этих аппаратов.

- По модальности

В зависимости от типа, рынок ручных реанимационных устройств сегментируется на одноразовые и многоразовые. На сегмент многоразовых устройств приходилась наибольшая доля выручки рынка — приблизительно 57,3% в 2025 году, что обусловлено их экономической эффективностью для длительного использования в больницах. Больницы и хирургические центры предпочитают многоразовые реанимационные устройства из-за их долговечности и способности выдерживать многократные циклы стерилизации. Эти устройства широко используются в отделениях интенсивной терапии, операционных и отделениях неотложной помощи. Строгие протоколы инфекционного контроля позволяют безопасно использовать их повторно в контролируемых условиях. Наличие высококачественных многоразовых моделей на основе силикона дополнительно поддерживает спрос. Бюджетные ограничения в государственных больницах также способствуют внедрению многоразовых решений. Увеличение инвестиций в инфраструктуру здравоохранения в развивающихся регионах способствует устойчивому внедрению. Учебные заведения также в значительной степени полагаются на многоразовые модели для целей моделирования.

Прогнозируется, что сегмент одноразовых медицинских изделий продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 9,4% в период с 2026 по 2033 год, что обусловлено повышенной обеспокоенностью по поводу перекрестного заражения и внутрибольничных инфекций. Одноразовые реанимационные аппараты все чаще используются в транспортных средствах скорой помощи и в полевых условиях. Пандемия COVID-19 значительно увеличила спрос на одноразовые медицинские изделия. Расширение сетей скорой медицинской помощи еще больше ускоряет их внедрение. Более низкие первоначальные затраты и удобство использования способствуют их применению в условиях ограниченных ресурсов. Регуляторный акцент на профилактике инфекций усиливает рост. Расширение услуг по уходу на дому также вносит свой вклад.

- По материалу

По типу материала рынок сегментирован на силикон, ПВХ и резину. Сегмент силикона доминировал на рынке с долей выручки почти 45,8% в 2025 году благодаря своей превосходной биосовместимости и долговечности. Силиконовые реанимационные аппараты обладают отличной гибкостью и устойчивостью к растрескиванию при многократной стерилизации. Эти свойства делают их идеальными для многоразового использования в больницах. Силиконовые материалы также снижают риск аллергических реакций и дискомфорта для пациентов. Высокая прозрачность обеспечивает лучшую визуализацию во время вентиляции. Длительный срок службы изделия снижает затраты на замену. Растущее внедрение в передовых медицинских учреждениях поддерживает доминирование. Производители все чаще отдают предпочтение силикону для премиальных линеек продукции.

Ожидается, что сегмент ПВХ будет расти самыми быстрыми темпами, примерно на 8,1% в год в период с 2026 по 2033 год, благодаря его пригодности для одноразовых реанимационных аппаратов. ПВХ предлагает преимущества в плане стоимости и простоты массового производства. Рост спроса на одноразовые устройства способствует развитию. Улучшенные составы, повышающие гибкость и безопасность, еще больше стимулируют внедрение. Растущий спрос на неотложную медицинскую помощь ускоряет закупки. Устройства из ПВХ широко используются в машинах скорой помощи и центрах временного ухода. Расширение доступа к медицинской помощи в регионах с низким уровнем дохода также способствует росту.

- С помощью технологий

В зависимости от технологии рынок сегментирован на клапаны с предохранительным клапаном (POP-Off Valve), клапаны с регулируемым положительным давлением в конце выдоха (PEEP Valve), пневматические клапаны, двухстенные клапаны, маски и другие. Сегмент клапанов PEEP занимал наибольшую долю рынка, составляющую приблизительно 41,6% в 2025 году, благодаря своей критически важной роли в поддержании положительного давления в дыхательных путях. Клапаны PEEP улучшают оксигенацию и предотвращают коллапс альвеол во время реанимации. Эти клапаны необходимы для лечения пациентов с дыхательной недостаточностью. Рост распространенности ХОБЛ и острого респираторного дистресса поддерживает спрос. Повышение осведомленности врачей о передовых методах вентиляции способствует их внедрению. Интеграция с современными конструкциями реанимационных аппаратов еще больше увеличивает их использование. Больницы отдают приоритет устройствам с регулируемым PEEP. Рост числа хирургических и анестезиологических процедур также вносит свой вклад.

Ожидается, что сегмент технологий с двойными стенками продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 9,2% в период с 2026 по 2033 год, чему способствуют повышение безопасности и эффективности вентиляции. Конструкция с двойными стенками минимизирует утечку газа и улучшает стабильность воздушного потока. Эти устройства предпочтительны в условиях оказания высококвалифицированной медицинской помощи. Технологические усовершенствования повышают надежность и уверенность врачей. Росту способствуют инвестиции в передовые методы оказания неотложной помощи. Увеличение спроса со стороны неонатальной и педиатрической помощи еще больше ускоряет внедрение этих технологий.

- По типу пациента

В зависимости от типа пациента рынок сегментирован на взрослых, детей и младенцев. Взрослый сегмент доминировал на рынке с долей выручки около 52,4% в 2025 году, что обусловлено высокой частотой сердечно-легочных неотложных состояний среди взрослых. Рост распространенности сердечно-сосудистых заболеваний увеличивает спрос на реанимационные мероприятия. Взрослые составляют большинство пациентов, поступающих в отделения неотложной помощи. Травмы и несчастные случаи также вносят свой вклад. Больницы и службы скорой медицинской помощи отдают приоритет реанимационным аппаратам, предназначенным для взрослых. Старение населения во всем мире усиливает доминирование. Увеличение числа поступлений в отделения интенсивной терапии поддерживает устойчивый спрос. Государственные программы по обеспечению готовности к чрезвычайным ситуациям также играют свою роль.

Ожидается, что сегмент товаров для новорожденных будет расти самыми быстрыми темпами, достигая среднегодового темпа роста почти в 9,7% в период с 2026 по 2033 год, чему способствует повышенное внимание к уходу за новорожденными. Рост числа преждевременных родов во всем мире увеличивает потребность в реанимационных мероприятиях. Расширение отделений интенсивной терапии новорожденных поддерживает спрос. Технологические достижения, разработанные специально для новорожденных, повышают безопасность. Государственные инициативы в области охраны здоровья матери и ребенка способствуют внедрению этих технологий. Программы обучения, направленные на реанимацию новорожденных, дополнительно поддерживают рост. Повышение осведомленности среди медицинских работников укрепляет рыночную конъюнктуру.

- По заявлению

В зависимости от области применения рынок сегментирован на ХОБЛ, остановку сердца и дыхания, анестезию, астму и другие заболевания. Сегмент остановки сердца и дыхания занимал наибольшую долю рынка — приблизительно 46,9% в 2025 году, главным образом благодаря неотложной и спасающей жизни роли ручных реанимационных устройств при внезапных сердечных приступах. Остановка сердца и дыхания требует немедленного обеспечения проходимости дыхательных путей и вентиляции легких, что делает ручные реанимационные устройства незаменимыми в экстренных ситуациях. Высокая частота внезапных остановок сердца в мире значительно стимулирует спрос. Отделения неотложной помощи, реанимационные отделения и машины скорой помощи поддерживают большие запасы для обеспечения быстрой готовности к реагированию. Увеличение распространенности сердечно-сосудистых заболеваний еще больше укрепляет доминирование сегмента. Государственные инициативы, направленные на улучшение систем реагирования на чрезвычайные ситуации, способствуют устойчивому внедрению. Программы общедоступной дефибрилляции и обучения первых реагирующих увеличивают частоту использования. Больницы уделяют приоритетное внимание готовности к остановке сердца и дыхания при планировании закупок. Рост численности пожилого населения во всем мире увеличивает потребность в экстренной вентиляции легких. Постоянное совершенствование протоколов оказания неотложной помощи усиливает зависимость от ручных реанимационных устройств. В целом, критическая важность оказания помощи при остановке сердца и дыхания обеспечивает лидерство этого сегмента.

Прогнозируется, что сегмент анестезиологии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 8,5% в период с 2026 по 2033 год, чему способствует устойчивый рост объемов хирургических операций в мире. Ручные реанимационные аппараты регулярно используются во время индукции анестезии, поддержания анестезии и послеоперационного восстановления. Рост числа амбулаторных и малоинвазивных хирургических процедур значительно поддерживает спрос. Расширение хирургической инфраструктуры в развивающихся странах ускоряет внедрение. Рост числа плановых операций также способствует росту. Улучшение стандартов безопасности анестезии подчеркивает необходимость наличия резервных аппаратов искусственной вентиляции легких. Увеличение использования в амбулаторных хирургических центрах способствует более быстрому расширению. Рост числа операций у пожилых пациентов также стимулирует спрос. Технологические усовершенствования, повышающие удобство использования, укрепляют уверенность врачей. Программы обучения для персонала анестезиологии еще больше увеличивают использование. В целом, расширение хирургической помощи является движущей силой устойчивого роста в этом сегменте.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, военные учреждения, специализированные диагностические центры и транспортные средства экстренной медицинской помощи. Сегмент больниц доминировал на рынке с долей выручки почти 58,1% в 2025 году, что обусловлено высокой концентрацией служб интенсивной терапии. Больницы нуждаются в ручных реанимационных аппаратах в отделениях неотложной помощи, реанимации, операционных и послеоперационных палатах. Большой поток пациентов значительно увеличивает использование устройств. Наличие квалифицированных медицинских специалистов обеспечивает частое и правильное использование. Непрерывный мониторинг в отделениях интенсивной терапии требует надежных резервных систем вентиляции легких. Значительные бюджеты на закупки позволяют осуществлять оптовые закупки и регулярную замену. Расширение сети многопрофильных больниц по всему миру поддерживает устойчивое доминирование. Государственные инвестиции в больничную инфраструктуру еще больше способствуют внедрению. Больницы также служат основными учебными центрами, повышая осведомленность об устройствах. Рост числа травм и экстренных случаев усиливает спрос. В целом, больницы остаются центральным узлом использования реанимационных устройств.

Ожидается, что сегмент автомобилей скорой помощи продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 9,0% в период с 2026 по 2033 год, чему способствует быстрое расширение служб экстренной медицинской помощи. Растущая урбанизация увеличивает количество аварий и травм, что повышает спрос на машины скорой помощи. Искусственная вентиляция легких на догоспитальном этапе имеет решающее значение для выживания пациента во время транспортировки. Правительства активно инвестируют в расширение парка машин скорой помощи. Увеличение программ готовности к стихийным бедствиям поддерживает рост сегмента. В автомобилях скорой помощи предпочтение отдается портативным и простым в использовании реанимационным аппаратам. Повышение осведомленности о раннем вмешательстве улучшает их использование. Рост частных служб скорой помощи еще больше ускоряет внедрение. Технологические достижения улучшают портативность и долговечность. Обучение парамедиков повышает эффективность использования. В целом, расширение оказания неотложной догоспитальной помощи способствует быстрому росту.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и онлайн-продажи. Сегмент прямых тендеров занимал наибольшую долю рынка по выручке, составляющую приблизительно 49,7% в 2025 году, благодаря крупномасштабным закупкам больницами и государственными учреждениями здравоохранения. Оптовые закупки через тендеры обеспечивают экономическую эффективность и стабильность поставок. Государственные системы здравоохранения в значительной степени полагаются на централизованные тендерные процессы. Долгосрочные контракты обеспечивают стабильные потоки доходов для производителей. Конкурентные цены усиливают участие поставщиков. Стандартизированные правила закупок отдают предпочтение известным брендам. Тендеры обеспечивают соответствие нормативным требованиям и стандартам качества. Программы готовности к чрезвычайным ситуациям полагаются на закупки на основе тендеров. Крупные учебные больницы предпочитают этот канал из-за надежности объемов. Предсказуемые циклы спроса поддерживают доминирование. В целом, институциональные закупки обеспечивают лидирующие позиции прямых тендеров.

Ожидается, что сегмент онлайн-продаж будет расти самыми быстрыми темпами, примерно на 10,1% в год, в период с 2026 по 2033 год, чему способствует растущая цифровизация закупок в сфере здравоохранения. Онлайн-платформы обеспечивают легкий доступ к широкому ассортименту продукции. Небольшие клиники и диагностические центры все чаще предпочитают онлайн-покупки. Более быстрая обработка заказов и доставка на дом способствуют внедрению. Прозрачное ценообразование повышает доверие покупателей. Рост электронной коммерции в сфере медицинских товаров ускоряет спрос. Улучшенная логистика и системы холодовой цепи обеспечивают надежность. Растущее использование цифровых торговых площадок частными медицинскими учреждениями стимулирует рост. Онлайн-каналы позволяют легко сравнивать характеристики. Увеличение проникновения интернета на развивающихся рынках способствует расширению. В целом, тенденции цифровых закупок обеспечивают быстрый рост.

Региональный анализ рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке.

- Ожидается, что рынок ручных реанимационных аппаратов на Ближнем Востоке и в Африке будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют улучшение инфраструктуры здравоохранения, рост расходов на здравоохранение и повышение осведомленности о неотложной медицинской помощи.

- Быстрый рост населения и расширение доступа к больничным и догоспитальным службам неотложной помощи в таких странах, как Саудовская Аравия и ОАЭ, значительно увеличивают спрос.

- Правительственные инициативы по укреплению готовности к чрезвычайным ситуациям и развитию возможностей оказания неотложной медицинской помощи дополнительно способствуют региональному росту.

Анализ рынка ручных реанимационных аппаратов в Саудовской Аравии:

Рынок ручных реанимационных аппаратов в Саудовской Аравии доминировал, занимая наибольшую долю выручки в 38,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение оборудования для оказания неотложной медицинской помощи, сильное присутствие ключевых производителей медицинского оборудования и хорошо отлаженные системы реагирования на чрезвычайные ситуации. Другие страны Ближнего Востока также внесли значительный вклад в рыночную активность благодаря развитым сетям больниц и большому объему проводимых процедур.

Анализ рынка ручных реанимационных аппаратов в ОАЭ:

Ожидается, что рынок ручных реанимационных аппаратов в ОАЭ станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, демонстрируя высокий среднегодовой темп роста в 9,2% , обусловленный улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение, повышением осведомленности о неотложной помощи и увеличением числа пациентов в ключевых медицинских центрах и подразделениях экстренного реагирования.

Доля рынка ручных реанимационных аппаратов на Ближнем Востоке и в Африке

В отрасли производства ручных реанимационных аппаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Smiths Medical (Великобритания)

• Laerdal Medical (Норвегия)

• Teleflex Incorporated (США)

• ResMed (США)

• WEINMANN Emergency Medical Technology (Германия)

• Intersurgical Ltd. (Великобритания)

• Mercury Medical (США)

• Pulmodyne, Inc. (США)

• Besmed Health Business Corp. (Тайвань)

• CareFusion (США)

• Flexicare Medical Ltd. (Великобритания)

• Medline Industries, Inc. (США)

• HSINER Co., Ltd. (Тайвань)

• Fuji Systems Corp. (Япония)

• Nonin Medical, Inc. (США)

• Drägerwerk AG & Co. KGaA (Германия)

• Armstrong Medical Ltd. (Великобритания)

Последние разработки на рынке ручных реанимационных аппаратов на Ближнем Востоке и в Африке.

- В марте 2021 года компания Ambu A/S объявила о расширении производственных мощностей по выпуску ручных реанимационных аппаратов и других респираторных устройств для удовлетворения растущего мирового спроса на оказание неотложной медицинской помощи после пандемии COVID-19. Расширение было направлено на обеспечение бесперебойных поставок мешков Амбу для больниц, транспортных средств скорой помощи и отделений интенсивной терапии. Этот шаг подчеркнул приверженность Ambu укреплению готовности к оказанию неотложной респираторной помощи во всем мире.

- В июле 2021 года компания Laerdal Medical представила усовершенствования в своем ассортименте многоразовых ручных реанимационных аппаратов, уделяя особое внимание улучшению инфекционного контроля, долговечности и простоте очистки для использования в больницах и догоспитальных условиях. Эти обновления были разработаны с учетом возросших требований к гигиене после пандемии и укрепили лидерство Laerdal в решениях для экстренной вентиляции легких.

- В феврале 2022 года компания Intersurgical Ltd. получила разрешения регулирующих органов в нескольких регионах на свои ручные реанимационные аппараты нового поколения со встроенными клапанами PEEP и возможностью мониторинга давления. Эти разрешения позволили расширить коммерциализацию передовых систем мешков Амбу, разработанных для повышения безопасности пациентов во время экстренной вентиляции легких.

- В сентябре 2022 года компания Smiths Medical (теперь входящая в состав ICU Medical) объявила об интеграции своего портфеля продукции для оказания неотложной респираторной помощи, включая ручные реанимационные аппараты, в глобальную дистрибьюторскую сеть ICU Medical после ее приобретения. Это событие повысило эффективность цепочки поставок и расширило глобальный доступ к ручным реанимационным устройствам.

- В апреле 2023 года компания Laerdal Medical выпустила обновленную систему ручной реанимации для новорожденных, предназначенную для более контролируемой вентиляции легких у новорожденных и недоношенных детей. В продукте улучшена точность подачи кислорода и эргономичный дизайн, что способствует более безопасной реанимации новорожденных в больницах и родильных домах.

- В августе 2023 года компания Ambu A/S представила обновленную линейку одноразовых ручных реанимационных аппаратов, направленную на снижение риска перекрестного заражения в отделениях неотложной помощи и службах скорой помощи. Запуск этой линейки совпал с растущим спросом на одноразовые устройства для оказания неотложной помощи, обусловленным ужесточением протоколов профилактики инфекций.

- В январе 2024 года компания Intersurgical Ltd. объявила о получении разрешения FDA США по процедуре 510(k) на усовершенствованный ручной реанимационный аппарат с мешком Амбу, предназначенный для применения у взрослых, детей и новорожденных. Это разрешение расширило присутствие компании на североамериканском рынке неотложной респираторной помощи.

- В июне 2024 года компания Smiths Medical сообщила о расширении своих производственных мощностей в Северной и Латинской Америке для удовлетворения возросшего спроса на ручные реанимационные аппараты и средства обеспечения проходимости дыхательных путей. Инвестиции были направлены на улучшение региональной доступности и сокращение сроков поставки оборудования для оказания неотложной медицинской помощи.

- В октябре 2024 года компания Vyaire Medical подчеркнула стратегические инвестиции в НИОКР, направленные на улучшение эргономики, контроля давления и совместимости ручных реанимационных аппаратов с современными вентиляционными устройствами. Это событие отразило общеотраслевое стремление к повышению удобства использования для врачей и безопасности пациентов.

- В феврале 2025 года глобальный анализ рынка показал ускоренное внедрение ручных реанимационных аппаратов на Ближнем Востоке и в Африке в связи с увеличением государственных закупок транспортных средств для оказания экстренной медицинской помощи и государственных больниц. Производители отреагировали на это расширением партнерских отношений с дистрибьюторами и локализацией производства для обслуживания развивающихся рынков.

- В мае 2025 года несколько ведущих производителей, включая Ambu и Laerdal, подчеркнули важность инициатив в области устойчивого развития, включив в компоненты ручных реанимационных аппаратов перерабатываемые и экологически чистые материалы. Эта тенденция ознаменовала сдвиг в сторону экологически ответственного производства в секторе медицинских устройств для оказания неотложной помощи.

- В ноябре 2025 года отраслевые отчеты подтвердили растущую интеграцию ручных реанимационных аппаратов в стандартизированные наборы для оказания неотложной медицинской помощи, используемые службами скорой медицинской помощи, военно-медицинскими подразделениями и группами реагирования на стихийные бедствия по всему миру. Это развитие событий укрепило критически важную роль ручных реанимационных аппаратов в глобальных системах готовности к чрезвычайным ситуациям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.