Middle East And Africa Medical Clothing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.10 Billion

USD

10.94 Billion

2025

2033

USD

7.10 Billion

USD

10.94 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 10.94 Billion | |

| % | |

|

Сегментация рынка медицинской одежды на Ближнем Востоке и в Африке по продуктам (профессиональная одежда, одежда для пациентов, специальная одежда, одежда для первой помощи, обертывания и полотенца и другие), использованию (многоразовое и одноразовое), конечному пользователю (больницы, специализированные клиники, амбулаторные центры, центры ухода на дому, исследовательские и клинические лаборатории и другие), каналу распределения (прямой тендер, розничные продажи, сторонний дистрибьютор и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка медицинской одежды на Ближнем Востоке и в Африке

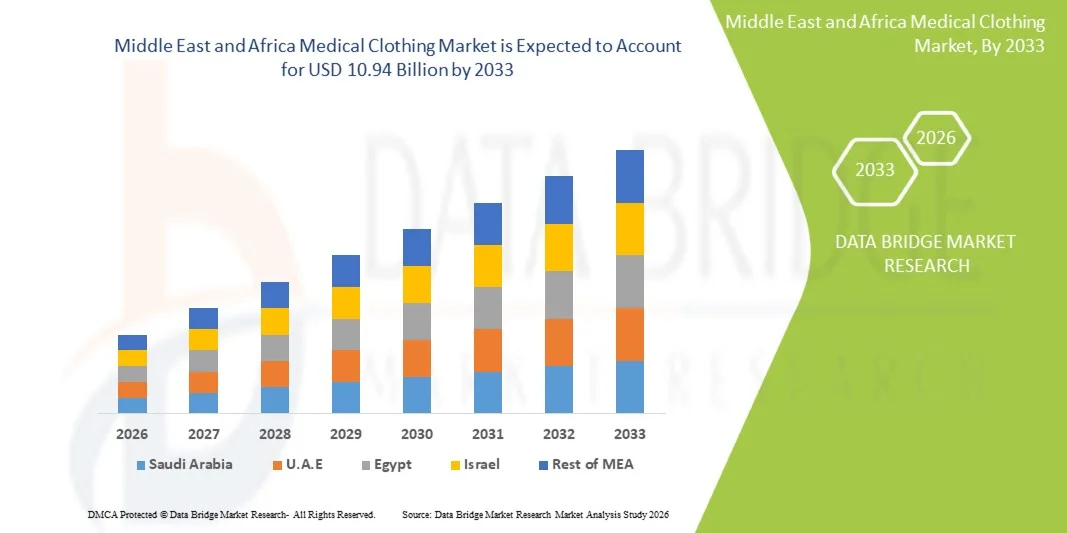

Рынок медицинской одежды на Ближнем Востоке и в Африке высоко ценится7,10 млрд долларов в 2025 годуи, по прогнозам, достигнет10,94 млрд долларов к 2033 годуРастущий в aCAGR 5,56% с 2026 по 2033 годРост рынка поддерживается увеличением инвестиций в инфраструктуру здравоохранения, повышением осведомленности о приобретенных больницами инфекциях и растущим спросом на защитную одежду среди медицинских работников во всем регионе.

Отличные профили безопасности, связанные с медицинской одеждой, в сочетании с акцентом на гигиенические стандарты и инфекционный контроль в медицинских учреждениях способствуют более широкому внедрению среди больниц, клиник и амбулаторных центров. Продолжающиеся технологические достижения в медицинском текстиле, включая антимикробные ткани, влагостойкие материалы и устойчивый текстиль, расширяют клиническую применимость медицинской одежды в больницах, специализированных клиниках и исследовательских лабораториях. Кроме того, рост расходов на здравоохранение в странах Персидского залива и расширение амбулаторных хирургических центров создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Страны ССАГПЗ (Саудовская Аравия, ОАЭ, Катар) доминировали на рынке медицинской одежды на Ближнем Востоке и в Африке с самой большой долей дохода в 44,8% в 2025 году, поддерживаемой надежной инфраструктурой здравоохранения, высокими темпами внедрения передовых медицинских текстильных изделий и значительными государственными инвестициями в модернизацию здравоохранения.

- Ожидается, что Африка к югу от Сахары будет самым быстрорастущим регионом с CAGR 7,12% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом спроса на меры инфекционного контроля и увеличением расходов на здравоохранение.

- Сегмент профессиональной одежды возглавил рынок с долей рынка 38,5% в 2025 году, что отражает его устоявшуюся позицию в качестве основной категории медицинской одежды, используемой врачами, медсестрами и медицинским персоналом в больницах и клинических условиях.

- Сегмент одноразового использования, как ожидается, будет самой быстрорастущей категорией использования, что обусловлено повышением осведомленности о профилактике инфекций, увеличением объема хирургических операций и строгими гигиеническими протоколами в медицинских учреждениях.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 52,6% в 2025 году, чему способствовали высокие объемы пациентов, комплексные хирургические программы и потребность в стандартизированной защитной одежде во всех отделах.

- Ожидается, что в течение прогнозируемого периода в сегменте сторонних дистрибьюторов будет наблюдаться сильный рост, обусловленный расширением распределительных сетей, экономически эффективными вариантами закупок и растущим проникновением поставщиков медицинской одежды на развивающиеся рынки.

Размер рынка и прогноз

- Региональная рыночная стоимость (2025): 7,10 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 10,94 млрд долларов США

- Прогноз CAGR (2026–2033): 5,56%

Сегментация рынка медицинской одежды на Ближнем Востоке и в Африке

|

Атрибуты |

Ближний Восток и Африка Медицинская одеждаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение инфраструктуры здравоохранения на развивающихся африканских рынках с растущими объемами хирургических операций и осведомленностью об инфекционном контроле Развитие устойчивого, экологически чистого медицинского текстиля, способствующего внедрению в экологически безопасные системы здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближневосточный и африканский рынок медицинской одежды

Тенденция: принятие антимикробных и умных текстилей в медицинской одежде

Клиническое внедрение современной медицинской одежды продолжает ускоряться, поскольку технологические инновации улучшают защиту, комфорт и гигиену. Антимикробные ткани, обработанные ионами серебра, четвертичными соединениями аммония и биологическими агентами, набирают значительную популярность в медицинских учреждениях на Ближнем Востоке и в Африке. Эти текстильные изделия подавляют рост бактерий, снижают риск заражения, приобретенного в больнице, и продлевают срок службы одежды. Кроме того, интеллектуальный медицинский текстиль, включающий влагоустойчивые свойства, регулирование температуры и встроенные датчики для мониторинга здоровья, становится ключевым отличием на региональном рынке.

Например,

Принятие антимикробных штор и медицинской одежды в отделениях интенсивной терапии в больницах GCC продемонстрировало значительное снижение уровня бактериального загрязнения, поддерживая более широкое клиническое внедрение тканей, ориентированных на гигиену.

Кроме того, исследования показывают, что влагостойкий и дышащий текстиль улучшает комфорт медицинских работников во время длительных смен, уменьшая усталость и повышая производительность. Интеграция устойчивых материалов, включая переработанный полиэстер и органический хлопок, согласуется с растущим экологическим сознанием и нормативным давлением в регионе, что еще больше способствует переходу к экологически чистым решениям для медицинской одежды.

Динамика рынка медицинской одежды на Ближнем Востоке и в Африке

КлючДрайвер рынка: растущий спрос на инфекционную и защитную одежду

Растущий акцент на профилактике инфекций и контроле в медицинских учреждениях является основным фактором роста рынка. Медицинская одежда обеспечивает необходимую защиту для медицинских работников и пациентов от внутрибольничных инфекций, переносимых кровью патогенов и опасных загрязнителей. Растущая распространенность хронических заболеваний, увеличение объема хирургических операций и повышенная осведомленность о рисках для здоровья на производстве увеличивают спрос на высококачественную защитную одежду по всему региону.

Например,

Региональная оценка здравоохранения 2025 года показала, что больницы, реализующие комплексные протоколы медицинской одежды, испытали измеримое снижение показателей внутрибольничной инфекции, демонстрируя клиническую ценность стандартизированных программ защитной одежды.

Ожидается, что растущий спрос на меры инфекционного контроля усилит внедрение технологий медицинской одежды в системах здравоохранения Ближнего Востока и Африки.

Ключевые ограничения / проблемы: высокие затраты на современные медицинские текстильные изделия и экологические проблемы

Существенные затраты, связанные с передовыми медицинскими материалами, обеспечивающими повышенную защиту, антимикробные свойства и долговечность, представляют собой значительный барьер для внедрения, особенно для небольших медицинских учреждений и учреждений на развивающихся африканских рынках. Кроме того, широкое использование одноразовой медицинской одежды вызывает экологические проблемы из-за увеличения производства медицинских отходов. Регуляторное давление в отношении управления отходами и устойчивости наряду с колебаниями цен на сырье еще больше ограничивает рост рынка.

Например,

Системы здравоохранения на Ближнем Востоке и в Африке, оценивающие внедрение современной медицинской одежды, должны сбалансировать клинические преимущества со значительными расходами на закупки, при этом премиальный антимикробный текстиль требует значительных инвестиций по сравнению с обычными тканями.

Высокие расходы на приобретение и эксплуатацию могут сдерживать принятие, особенно среди поставщиков медицинских услуг, чувствительных к бюджету, в развивающихся странах.

Ключевые возможности рынка: расширение инфраструктуры здравоохранения и устойчивые текстильные решения

Продолжающееся расширение инфраструктуры здравоохранения на Ближнем Востоке и в Африке, включая строительство новых больниц, развитие амбулаторных хирургических центров и развитие специализированных клиник, создает значительные возможности для поставщиков медицинской одежды. Одновременно растущий акцент на устойчивость создал больше возможностей для экологически чистых, многоразовых и биоразлагаемых материалов для медицинской одежды. Инвестиции в перерабатываемые ткани и устойчивые производственные процессы позволяют участникам рынка удовлетворять как клинические, так и экологические требования.

Например,

Согласно прогнозам, рынок медицинского строительства на Ближнем Востоке и в Африке будет значительно расти до 2033 года благодаря правительственным инициативам по модернизации здравоохранения, инвестициям частного сектора и расширению числа пациентов.

Развитие устойчивого медицинского текстиля поддерживает более широкую доступность рынка и соответствует региональным экологическим целям, создавая новые возможности роста для заинтересованных сторон.

Сфера рынка медицинской одежды на Ближнем Востоке и в Африке

Рынок медицинской одежды на Ближнем Востоке и в Африке сегментирован на основе продукта, использования, конечного пользователя и канала распространения.

По продукту

На основе продукта рынок медицинской одежды Ближнего Востока и Африки сегментирован на профессиональную одежду, одежду для пациентов, специальную одежду, одежду первой помощи, обертки и полотенца и другие. Сегмент профессиональной одежды доминировал на рынке с долей рынка 38,5% в 2025 году, что отражает его устоявшуюся позицию в качестве основной категории медицинской одежды, используемой врачами, медсестрами и медицинским персоналом в больницах и клинических условиях. Высокий спрос на скрабы, лабораторные пальто, хирургические платья и защитные куртки среди медицинских работников в сочетании со строгими гигиеническими стандартами и единой политикой в медицинских учреждениях способствует лидерству сегмента. Широкое внедрение в больницах ССАГПЗ и расширение медицинских работников на африканских рынках поддерживают доминирование сегмента.

Ожидается, что в сегменте специальной одежды будет наблюдаться самый быстрый рост CAGR на 6,85% с 2026 по 2033 год, что обусловлено растущим спросом на специализированную защитную одежду в хирургических костюмах, изоляционных блоках и отделениях инфекционных заболеваний. Повышение осведомленности о рисках для здоровья на производстве и необходимость усиления защиты во время процедур высокого риска расширяют рынок специальной одежды. Технологические достижения в барьерных тканях и жидкостных материалах еще больше поддерживают расширение сегмента.

Используя

На основе использования рынок медицинской одежды на Ближнем Востоке и в Африке сегментирован на многоразовый и одноразовый. Сегмент одноразовых медицинских услуг доминировал на рынке с долей рынка 58,8% в 2025 году, чему способствовало повышение осведомленности о профилактике инфекций, рост объемов хирургических операций и строгие гигиенические протоколы в медицинских учреждениях. Одноразовая медицинская одежда устраняет риск перекрестного загрязнения, снижает затраты на стирку и стерилизацию и обеспечивает последовательный уровень защиты во всех процедурах. Высокая распространенность внутрибольничных инфекций и регулирующие мандаты на одноразовую защитную одежду в хирургических и изоляционных условиях способствуют лидерству сегмента.

Ожидается, что в сегменте многоразового использования будет наблюдаться устойчивый рост с 2026 по 2033 год, поддерживаемый инициативами в области устойчивого развития, экономической эффективностью в течение длительных циклов использования и достижениями в области прочного, стерилизуемого медицинского текстиля. Больницы, реализующие комплексные программы инфекционного контроля, все чаще принимают многоразовую медицинскую одежду с противомикробными препаратами, уравновешивая клиническую эффективность с экологической ответственностью.

Конечный пользователь

На основе конечного пользователя рынок медицинской одежды на Ближнем Востоке и в Африке разделен на больницы, специализированные клиники, амбулаторные центры, центры ухода на дому, исследовательские и клинические лаборатории и другие. Сегмент госпиталей доминировал на рынке с долей рынка 52,6% в 2025 году, чему способствовали высокие объемы пациентов, комплексные хирургические программы и необходимость стандартизированной защитной одежды во всех отделениях. Больницы служат основными центрами для сложных медицинских процедур, требующих широкого использования медицинской одежды, включая хирургические платья, шторы, скрабы и защитные аксессуары. Концентрация медицинских работников, междисциплинарных групп по уходу и протоколов инфекционного контроля в больничных системах способствует увеличению объемов сегмента и использованию оборудования.

Ожидается, что в сегменте амбулаторных центров будет наблюдаться самый быстрый рост CAGR на 7,42% с 2026 по 2033 год, что обусловлено расширением амбулаторных хирургических учреждений, экономически эффективными моделями оказания помощи и увеличением предпочтения пациентов к процедурам в тот же день. Развитие амбулаторных хирургических центров в странах ССАГПЗ и на городских рынках Африки позволяет расширить доступ к медицинской одежде для амбулаторных процедур, снизить расходы на здравоохранение и повысить удобство пациентов.

Дистрибьюторский канал

На основе канала дистрибуции рынок медицинской одежды Ближнего Востока и Африки сегментирован на прямые тендерные, розничные продажи, сторонние дистрибьюторы и другие. Сегмент сторонних дистрибьюторов доминировал на рынке с долей рынка 38,2% в 2025 году, что обусловлено расширением распределительных сетей, экономически эффективными вариантами закупок и увеличением проникновения поставщиков медицинской одежды на развивающихся рынках. Сторонние дистрибьюторы предоставляют медицинским учреждениям доступ к различным портфелям продуктов, конкурентным ценам и логистической поддержке, что позволяет эффективно осуществлять закупки на географически распределенных рынках. Сильные дистрибьюторские отношения с международными производителями и региональными поставщиками медицинских услуг способствуют лидерству в сегменте.

Ожидается, что в сегменте прямого тендера будет наблюдаться устойчивый рост с 2026 по 2033 год при поддержке государственных программ закупок здравоохранения, институциональных соглашений о закупках и практики массовых заказов в государственных больницах и системах здравоохранения. Прямые тендерные процессы позволяют учреждениям здравоохранения обеспечивать конкурентные цены, обеспечивать надежность цепочки поставок и поддерживать стандарты качества для закупок медицинской одежды.

Региональный анализ рынка медицинской одежды на Ближнем Востоке и в Африке

Страны ССАГПЗ доминировали на рынке медицинской одежды на Ближнем Востоке и в Африке с долей выручки 44,8% в 2025 году при поддержке надежной инфраструктуры здравоохранения, высоких темпов внедрения передовых медицинских текстильных изделий и значительных государственных инвестиций в модернизацию здравоохранения. Благоприятная нормативно-правовая среда, комплексные программы медицинского страхования и расширение частных больничных сетей способствуют лидерству на региональном рынке.

Рынок медицинской одежды Саудовской Аравии

В 2025 году рынок медицинской одежды Саудовской Аравии занимал самую большую долю рынка на уровне 18,6%, получая выгоду от значительных инвестиций в инфраструктуру здравоохранения в рамках инициатив Vision 2030, расширения потенциала больниц и роста спроса на меры инфекционного контроля. Академические медицинские центры, частные группы здравоохранения и государственные сети больниц продолжают расширять программы медицинской одежды в хирургических, клинических и амбулаторных условиях. Благоприятный рост расходов на здравоохранение и нормативный акцент на объемы закупок и внедрение технологий для работников здравоохранения.

Обзор рынка медицинской одежды ОАЭ

Рынок медицинской одежды в ОАЭ по-прежнему вносит значительный вклад, благодаря сильным больничным программам медицинской одежды в Дубае, Абу-Даби и других эмиратах. Растущее внедрение антимикробного и устойчивого медицинского текстиля обеспечивает медицинские учреждения передовыми вариантами защитной одежды, расширяя доступ к премиальной медицинской одежде в государственных и частных системах здравоохранения. Междисциплинарные руководящие принципы инфекционного контроля и структурированные пути закупок улучшают стандартизацию и предоставление медицинской помощи.

Доля рынка медицинской одежды на Ближнем Востоке и в Африке

Индустрия медицинской одежды на Ближнем Востоке и в Африке в основном управляется хорошо зарекомендовавшими себя компаниями.

- Cardinal Health, Inc. (США)

- Mölnlycke Health Care AB (Швеция)

- 3M (США)

- Smith+Nephew (Великобритания)

- Ansell Ltd. (Австралия)

- Высшая группа компаний (США)

- Semperit AG Holding (Австрия)

- Henry Schein, Inc. (США)

- Narang Medical Ltd. (Индия)

- Исцеляющие руки (США)

- БАРКО УНИФОРМС (США)

- CHEROKEE UNIFORMS (США)

- Aramark Uniform & Career Apparel (США)

- Carhartt, Inc. (США)

- LynkTrac Technologies LLC (США)

- Owens & Minor, Inc. (США)

- Prestige Medical (США)

- Landau Uniforms (США)

- Medline Industries, Inc. (США)

Последние события на рынке медицинской одежды Ближнего Востока и Африки

- В марте 2026 года Medline Industries, Inc. объявила о расширении своей сети дистрибуции медицинской одежды на Ближнем Востоке, установив новые партнерские отношения с региональными дистрибьюторами в Саудовской Аравии и ОАЭ. Расширение поддерживает стратегию Medline по увеличению проникновения на рынок и обеспечению медицинских учреждений комплексными решениями для защитной одежды.

- В январе 2026 года Mölnlycke Health Care AB выпустила на рынок GCC антимикробные хирургические платья следующего поколения с улучшенной барьерной защитой и устойчивыми производственными процессами. Запуск продукта учитывает растущий спрос на решения для инфекционного контроля и экологически чистый медицинский текстиль в региональных системах здравоохранения.

- В ноябре 2025 года 3M объявила о внедрении своей передовой линии защитной одежды для медицинских работников на Ближнем Востоке и в Африке, включающей в себя влагостойкие ткани и улучшенную воздухопроницаемость для повышения комфорта во время длительных смен. Запуск поддерживает приверженность 3M безопасности и комфорту медицинских работников.

- В августе 2025 года Cardinal Health, Inc. расширила свое портфолио медицинской одежды на Ближнем Востоке благодаря стратегическому партнерству с региональным дистрибьютором в области здравоохранения, что позволило расширить доступ к хирургическим платьям, шторам и защитной одежде в больничных сетях в Саудовской Аравии, ОАЭ и Египте.

- В мае 2025 года Ansell Ltd. объявила о запуске своей линии устойчивых медицинских перчаток и защитной одежды на африканском рынке с биоразлагаемыми материалами и снижением воздействия на окружающую среду. Внедрение продукта соответствует растущему региональному акценту на устойчивость и ответственную практику здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.