Middle East And Africa Medical Equipment Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.34 Billion

USD

4.29 Billion

2025

2033

USD

2.34 Billion

USD

4.29 Billion

2025

2033

| 2026 –2033 | |

| USD 2.34 Billion | |

| USD 4.29 Billion | |

| % | |

|

Сегментация рынка медицинского оборудования на Ближнем Востоке и в Африке по типу устройства (оборудование для визуализации, эндоскопические устройства, хирургические инструменты, электромедицинское оборудование и другое медицинское оборудование), типу обслуживания (производительность / операционное, профилактическое и корректирующее), поставщикам услуг (поставщики внешних услуг и поставщики услуг в доме), уровню обслуживания (пользователь уровня 1 (или первая линия), техник уровня 2 и специалист уровня 3), конечному пользователю (больницы, клиники, лаборатории и другие центры здравоохранения) - отраслевые тенденции и прогноз до 2033 года

Ближний Восток и Африка Техническое обслуживание медицинского оборудованияОбзор рынка

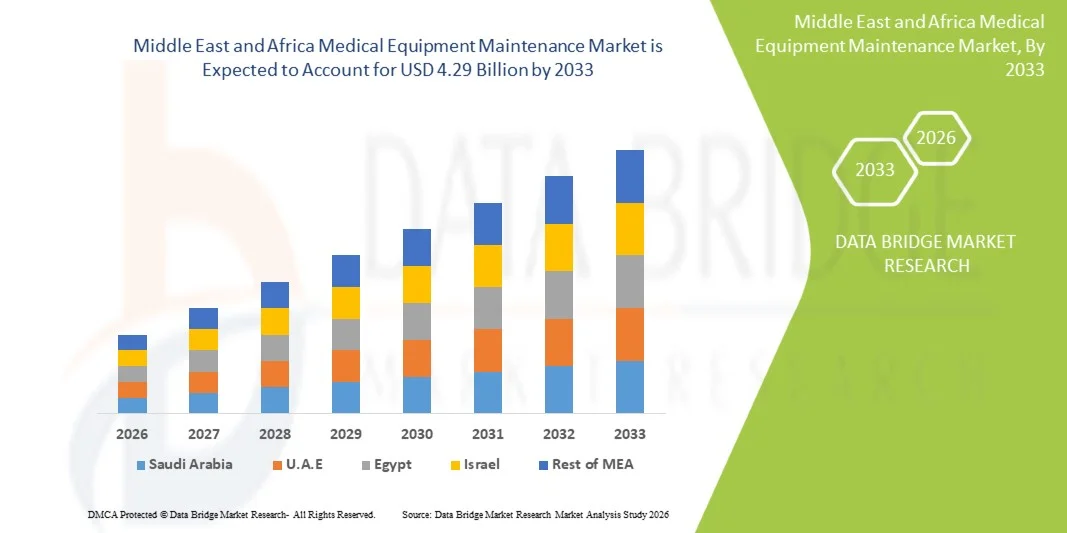

Рынок медицинского оборудования на Ближнем Востоке и в Африке оценивается как2,34 млрд долларов в 2025 годуи, по прогнозам, достигнет4,29 млрд долларов к 2033 годуРастущий в aCAGR 7,90% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим спросом на эффективные решения для управления активами здравоохранения, растущим внедрением передовых медицинских устройств в больницах и диагностических центрах и растущим акцентом на сокращение простоев оборудования и эксплуатационных расходов. Расширение инфраструктуры здравоохранения в сочетании с быстрой интеграцией технологически продвинутых систем визуализации, устройств мониторинга пациентов и хирургического оборудования еще больше способствует росту рынка обслуживания медицинского оборудования во всем мире.

Растущая распространенность хронических заболеваний, увеличение приема пациентов и растущая зависимость от сложных медицинских технологий заставляют поставщиков медицинских услуг, больницы и диагностические лаборатории принимать профилактические и корректирующие услуги по техническому обслуживанию медицинского оборудования. Предиктивные решения по техническому обслуживанию, технологии удаленного мониторинга и системы технического обслуживания с поддержкой ИИ все чаще заменяют традиционные модели реактивного обслуживания во многих медицинских учреждениях, предлагая экономически эффективное, надежное и эффективное управление производительностью оборудования. Кроме того, строгие нормативные требования в отношении безопасности пациентов, калибровки устройств и стандартов качества здравоохранения продолжают ускорять внедрение комплексных решений по техническому обслуживанию медицинского оборудования на развитых и развивающихся рынках.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке технического обслуживания медицинского оборудования с самой большой долей дохода в 37,45% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением технологически передовых медицинских устройств и увеличением инвестиций в решения по управлению профилактическим медицинским оборудованием.

- Сегмент профилактического обслуживания возглавил рынок с долей 42,35% в 2025 году, что обусловлено растущим вниманием к сокращению простоев оборудования, повышению операционной эффективности и обеспечению соблюдения нормативных требований в больницах и диагностических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и растущее внедрение передовых медицинских технологий в Китае, Индии и Японии.

- Сегмент оборудования для визуализации доминирует в категории устройств с долей дохода 39,84% в 2025 году, что обусловлено увеличением использования систем МРТ, КТ-сканеров, ультразвуковых устройств и рентгеновского оборудования в больницах и диагностических лабораториях.

- Сегмент больниц доминирует в категории конечных пользователей с долей дохода 47,95% в 2025 году, чему способствуют высокие объемы хирургических операций, развитая инфраструктура и сильное присутствие специализированных операционных и многопрофильных групп по уходу.

- Профилактическое обслуживание является ведущим типом обслуживания, на долю которого приходится 44,80% рынка, поскольку медицинские учреждения все чаще сосредотачиваются на безотказной работе оборудования, уменьшении эксплуатационных сбоев и улучшении управления жизненным циклом критических хирургических устройств.

- Сегмент внешних поставщиков услуг доминировал на рынке с долей 54,36% в 2025 году из-за сильной зависимости от OEM-производителей и сторонних поставщиков специализированных услуг технического обслуживания.

Размер рынка и прогноз

- Глобальная рыночная стоимость обслуживания медицинского оборудования (2025): 2,34 млрд долларов США

- Ожидаемая рыночная стоимость (2033): 4,29 млрд долларов США

- Прогноз CAGR (2026–2033): 7,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и Ближний Восток и АфрикаСегментация рынка технического обслуживания медицинского оборудования

|

Атрибуты |

Ключ обслуживания медицинского оборудованияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

GE HealthCare Technologies Inc. (США) Siemens Healthineers AG (Германия) Koninklijke Philips N.V. (Нидерланды) Canon Medical Systems Corporation (Япония) Fujifilm Holdings Corporation (Япония) Hitachi, Ltd. (Япония) Carestream Health (США) Agfa-Gevaert Group (Бельгия) Stryker Corporation (США) Medtronic plc (Ирландия) Бостонская научная корпорация (США) Becton, Dickinson and Company (США) Drägerwerk AG & Co. KGaA (Германия) Getinge AB (Швеция) Althea Group (США) Crothall Healthcare Technology Solutions (США) Aramark Healthcare Technologies (США) TriMedx LLC (США) Sodexo Healthcare Technology Management (Франция) UHS Biomedical Services, Inc. (США) Elekta AB (Швеция) Smith & Nephew plc (Великобритания) Olympus Corporation (Япония) Karl Storz SE & Co. KG (Германия) Mindray Medical International Limited (Китай) Shenzhen Anke High-tech Co., Ltd. (Китай) Nihon Kohden Corporation (Япония) Spacelabs Healthcare (США) Zimmer Biomet Holdings, Inc. (США) STERIS plc (Ирландия) TRIMEDX Foundation (США) Renovo Solutions LLC (США) BCAS Biomedical Services Ltd. (Канада) |

|

Рыночные возможности |

• Расширение решений для прогнозирования технического обслуживания и мониторинга с использованием ИИ Растущий спрос на услуги по техническому обслуживанию третьих сторон на развивающихся рынках • Расширение использования передового оборудования для визуализации и диагностики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка медицинского оборудования на Ближнем Востоке и в Африке

Тенденция: растущее внедрение прогнозного и искусственного интеллекта обслуживания медицинского оборудования

Поставщики медицинских услуг все чаще принимают решения для прогнозирования и технического обслуживания медицинского оборудования с поддержкой ИИ для повышения операционной эффективности, сокращения времени простоя оборудования и повышения безопасности пациентов. Больницы, диагностические лаборатории и центры амбулаторной помощи используют системы мониторинга с поддержкой IoT, облачные платформы управления активами и прогнозную аналитику на основе ИИ для мониторинга производительности оборудования в режиме реального времени и выявления потенциальных сбоев до возникновения сбоев. Передовые технологии, такие как дистанционная диагностика, автоматизированное планирование технического обслуживания и цифровые двойные системы, помогают медицинским учреждениям оптимизировать использование оборудования и продлить срок службы устройства. Например, ведущие учреждения здравоохранения в Северной Америке и Европе все чаще внедряют системы технического обслуживания на основе искусственного интеллекта для МРТ-сканеров, КТ-систем, вентиляторов и устройств мониторинга пациентов, чтобы минимизировать эксплуатационные сбои и повысить эффективность клинического рабочего процесса. Кроме того, растущее внедрение подключенных технологий здравоохранения и растущая интеграция платформ технического обслуживания с поддержкой кибербезопасности еще больше повышают спрос на передовые решения для обслуживания медицинского оборудования во всем мире.

Динамика рынка медицинского оборудования на Ближнем Востоке и в Африке

Ключевой драйвер рынка: растущее внедрение передовых медицинских устройств в медицинских учреждениях

Растущее внедрение технологически передовых медицинских устройств в больницах, клиниках и диагностических лабораториях создает значительный спрос на услуги по обслуживанию медицинского оборудования во всем мире. Растущее использование систем визуализации, роботизированного хирургического оборудования, устройств мониторинга пациентов, систем автоматизации лабораторий и минимально инвазивных хирургических технологий требует регулярного профилактического, корректирующего и оперативного обслуживания для обеспечения точности устройства, безопасности и соблюдения правил здравоохранения. Поставщики медицинских услуг все чаще инвестируют в контракты на техническое обслуживание и модели прогнозного обслуживания, чтобы сократить время простоя оборудования, оптимизировать операционную эффективность и улучшить результаты лечения пациентов. Согласно оценкам отрасли здравоохранения, больницы тратят значительную часть своих операционных бюджетов на обслуживание оборудования и управление жизненным циклом из-за растущей сложности подключенных медицинских технологий. Кроме того, рост расходов на здравоохранение, расширение инфраструктуры здравоохранения и увеличение объемов пациентов ускоряют внедрение комплексных решений по техническому обслуживанию на развитых и развивающихся рынках.

Ключевое ограничение / проблема: высокая стоимость, связанная с передовым обслуживанием оборудования и нехваткой квалифицированной рабочей силы

Существенным ограничением на мировом рынке технического обслуживания медицинского оборудования является высокая стоимость, связанная с обслуживанием технологически передовых медицинских устройств и нехваткой квалифицированных биомедицинских техников. Современное оборудование здравоохранения объединяет программные системы с поддержкой ИИ, цифровые платформы визуализации, роботизированные технологии и сложные электронные компоненты, требующие специализированной технической экспертизы и дорогостоящих инструментов калибровки для обслуживания и ремонта. Общая стоимость владения распространяется за пределы закупок, включая модернизацию программного обеспечения, профилактическое обслуживание, замену компонентов и требования нормативного соответствия, создавая финансовое давление для небольших больниц и медицинских учреждений. Например, расходы на техническое обслуживание и обслуживание современных систем МРТ и КТ могут составлять значительную долю оперативных расходов больницы ежегодно. Кроме того, недостаточная доступность квалифицированных биомедицинских инженеров и технических специалистов в развивающихся регионах по-прежнему ограничивает эффективное обслуживание и управление временем безотказной работы оборудования.

Ключевая рыночная возможность: расширение дистанционного мониторинга и сторонних сервисных услуг

Расширение технологий удаленного мониторинга и сторонних услуг по техническому обслуживанию предоставляет значительные рыночные возможности для отрасли технического обслуживания медицинского оборудования. Платформы удаленной диагностики с поддержкой ИИ могут обеспечивать мониторинг производительности оборудования в режиме реального времени, предупреждающие оповещения о сбоях и автоматическое планирование обслуживания, помогая поставщикам медицинских услуг сократить эксплуатационные сбои и расходы на техническое обслуживание. Растущий спрос на аутсорсинговые решения по техническому обслуживанию среди больниц и диагностических центров способствует расширению независимых сервисных организаций и сторонних поставщиков услуг по техническому обслуживанию во всем мире. Кроме того, растущее внедрение восстановленного медицинского оборудования, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и растущий акцент на экономически эффективных операциях в области здравоохранения создают новые возможности роста для поставщиков услуг по техническому обслуживанию. Облачные платформы управления техническим обслуживанием и интегрированные в IoT системы отслеживания активов еще больше демократизируют доступ к передовым решениям по обслуживанию оборудования на чувствительных к затратам рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке и в Африке.

Сфера обслуживания рынка медицинского оборудования на Ближнем Востоке и в Африке

Рынок медицинского оборудования сегментируется на основе типа устройства, типа обслуживания, поставщиков услуг, уровня обслуживания и конечного пользователя.

- Тип устройства

На основе типа устройства рынок медицинского оборудования Ближнего Востока и Африки сегментирован на оборудование для визуализации, эндоскопические устройства, хирургические инструменты, электромедицинское оборудование и другое медицинское оборудование. Сегмент оборудования для визуализации доминировал на рынке с долей 31,42% в 2025 году, благодаря высокому развертыванию МРТ, КТ-сканеров, ультразвуковых систем и рентгеновского оборудования в больницах и диагностических центрах. Растущая распространенность хронических заболеваний, растущий спрос на раннюю и точную диагностику и расширение инфраструктуры здравоохранения еще больше поддерживают рост рынка. Растущая интеграция систем диагностической визуализации с поддержкой ИИ увеличивает сложность обслуживания и требования к обслуживанию. Расширение программ модернизации больниц способствует их принятию. Увеличение частных инвестиций в здравоохранение также поддерживает спрос. Требования к соблюдению нормативных требований являются дополнительными частотами технического обслуживания. Постоянные технологические достижения улучшают точность изображения. Растущие диагностические нагрузки увеличивают коэффициент использования оборудования.

Ожидается, что сегмент электромедицинского оборудования будет наблюдать самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено увеличением внедрения вентиляторов, инфузионных насосов, диализных машин и систем мониторинга пациентов. Расширение возможностей ICU и инфраструктуры критической помощи в MEA значительно повышает спрос. Растущая распространенность хронических заболеваний и болезней образа жизни также способствует усыновлению. Рост подключенных и IoT-совместимых медицинских устройств увеличивает потребности в профилактическом обслуживании. Цифровизация здравоохранения улучшает управление жизненным циклом оборудования. Расширение учреждений неотложной помощи ускоряет использование. Увеличение инвестиций больниц в интеллектуальные системы здравоохранения усиливает спрос. Постоянное технологическое обновление увеличивает требования к обслуживанию. Растущий акцент на безопасности пациентов является дальнейшим обслуживанием.

- Тип обслуживания

На основе типа обслуживания рынок сегментирован на эксплуатационные, профилактические и корректирующие услуги. Сегмент профилактического обслуживания доминировал на рынке с долей 46,18% в 2025 году, благодаря увеличению внимания к безотказной работе оборудования, безопасности пациентов и соблюдению нормативных требований. Больницы и диагностические центры широко внедряют программы планового обслуживания, чтобы уменьшить неожиданные поломки. Расширение применения дорогостоящего медицинского оборудования усиливает спрос на профилактическое обслуживание. Рост эксплуатационных расходов на здравоохранение стимулирует запланированные стратегии технического обслуживания. Нормативно-правовая база MEA обеспечивает соблюдение строгих стандартов безопасности оборудования. Растущее расширение инфраструктуры больниц способствует дальнейшему внедрению. Увеличение цифровизации в здравоохранении улучшает системы отслеживания технического обслуживания. Принятие инструментов прогнозного технического обслуживания повышает эффективность работы.

Ожидается, что в сегменте корректирующего обслуживания будет наблюдаться самый быстрый рост CAGR на 6,7% с 2026 по 2033 год, что обусловлено увеличением сложности современного медицинского оборудования и ростом аварий. Растущее использование устройств визуализации, хирургии и мониторинга увеличивает спрос на ремонт. Расширение служб неотложной медицинской помощи увеличивает неотложные потребности в обслуживании. Расширение аутсорсинга услуг технического ремонта улучшает время отклика. Интеграция систем обнаружения неисправностей на основе ИИ повышает эффективность ремонта. Растущие показатели использования оборудования увеличивают частоту поломок. Рост сельской инфраструктуры здравоохранения увеличивает спрос на услуги. Стареющая база медицинского оборудования вносит дополнительный вклад в корректирующие потребности в обслуживании. Больницы все чаще принимают гибридные сервисные контракты.

- Поставщики услуг

На базе поставщиков услуг рынок сегментирован на внешних поставщиков услуг и внутренних поставщиков услуг. Сегмент внешних поставщиков услуг доминировал на рынке с долей 54,36% в 2025 году из-за сильной зависимости от OEM-производителей и сторонних поставщиков специализированных услуг технического обслуживания. Больницы предпочитают аутсорсинг, чтобы снизить операционную нагрузку и обеспечить техническую точность. Растущая сложность медицинских устройств еще больше поддерживает тенденции аутсорсинга. Расширение инфраструктуры здравоохранения способствует укреплению сетей поставщиков. Растущий спрос на экономичные сервисные модели усиливает доминирование. Требования нормативного соответствия поощряют сертифицированное внешнее обслуживание. Рост в многопрофильных больничных системах увеличивает зависимость от аутсорсинга. Наличие квалифицированных внешних инженеров поддерживает лидерство на рынке.

Ожидается, что сегмент внутренних поставщиков услуг продемонстрирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено увеличением инвестиций во внутренние команды биомедицинской инженерии. Крупные сети больниц разрабатывают собственные возможности обслуживания, чтобы уменьшить зависимость от внешних поставщиков. Спрос на более быстрое реагирование на услуги поддерживает принятие. Расширение многопрофильных больниц способствует укреплению внутренних команд. Увеличение программ подготовки технических специалистов повышает эффективность обслуживания. Принятие цифровых платформ технического обслуживания улучшает управление рабочими процессами. Гибридные модели технического обслуживания набирают обороты. Растущие инвестиции в здравоохранение в странах Персидского залива способствуют наращиванию внутреннего потенциала. Сложность оборудования еще больше стимулирует спрос на собственные знания.

- По уровню обслуживания

На основе уровня обслуживания рынок сегментирован на пользователя уровня 1, специалиста уровня 2 и специалиста уровня 3. Сегмент техников уровня 2 доминировал на рынке с долей 41,73% в 2025 году из-за его роли в техническом обслуживании, калибровке и устранении неполадок. Больницы в значительной степени полагаются на обученных техников для обеспечения непрерывности работы. Увеличение количества установок медицинского оборудования усиливает спрос. Рост числа диагностических центров способствует дальнейшему доминированию сегмента. Растущая потребность в операционной эффективности повышает техническое обслуживание. Расширение инфраструктуры здравоохранения увеличивает нагрузку на техническое обслуживание. Принятие цифровых инструментов обслуживания повышает производительность технических специалистов. Программы подготовки биомедицинского персонала еще больше укрепляют его возможности.

Ожидается, что сегмент специализированного обслуживания уровня 3 будет наблюдать самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено увеличением сложности передовых медицинских систем. Спрос на экспертные знания на уровне OEM растет в условиях критической помощи. Расширение роботизированной хирургии и медицинских устройств с поддержкой ИИ увеличивает требования к обслуживанию. Рост в высших медицинских центрах поддерживает усыновление. Повышение стандартов соответствия нормативным требованиям увеличивает потребность в сертифицированных специалистах. Увеличение подключенных медицинских устройств добавляет техническую сложность. Больницы инвестируют в специализированные партнерские отношения. Предсказательные системы технического обслуживания стимулируют спрос на передовых инженеров. Постоянные инновации в медицинских технологиях еще больше ускоряют рост.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, клиники, лаборатории и другие медицинские центры. Сегмент больниц доминировал на рынке с долей 48,91% в 2025 году из-за высокого притока пациентов и широкого использования современного медицинского оборудования. Растущее расширение больниц и рост ICU еще больше поддерживают доминирование. Растущий спрос на непрерывное время безотказной работы оборудования усиливает сервисное обслуживание. Рост в многопрофильных больницах способствует усыновлению. Растущие инвестиции в здравоохранение улучшают инфраструктуру. Интеграция цифровых систем здравоохранения увеличивает зависимость от оборудования. Требования нормативного соответствия усиливают потребности в обслуживании. Увеличение количества медицинских приборов способствует дальнейшему росту рынка.

Ожидается, что самый быстрый рост в сегменте лабораторий составит 6,8% с 2026 по 2033 год, что обусловлено ростом объемов диагностических испытаний и расширением лабораторной инфраструктуры. Расширение внедрения автоматизированных диагностических систем повышает требования к техническому обслуживанию. Рост распространенности хронических заболеваний увеличивает спрос на тесты. Расширение частных диагностических цепочек способствует их внедрению. Интеграция лабораторных систем на основе ИИ увеличивает сложность оборудования. Растущий аутсорсинг здравоохранения поддерживает спрос на услуги. Государственные инвестиции в диагностические учреждения улучшают доступ. Спрос на прецизионное тестирование увеличивает потребности в калибровке. Принятие цифровой патологии еще больше ускоряет рост.

Региональный анализ рынка медицинского оборудования Ближнего Востока и Африки

Северная Америка доминировала на рынке технического обслуживания медицинского оборудования и составляла наибольшую долю доходов в 37,45% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение технологически передовых медицинских устройств и сильная интеграция систем управления профилактическим медицинским оборудованием. Регион выигрывает от широкого развертывания МРТ, КТ, вентиляторов и хирургических систем, которые требуют постоянного обслуживания, калибровки и мониторинга производительности. Кроме того, сильное присутствие поставщиков услуг OEM, устоявшиеся сети больниц и строгие нормативные стандарты соответствия стимулируют спрос на структурированные программы обслуживания. Увеличение инвестиций в технологии предиктивного обслуживания, медицинские устройства с поддержкой IoT и мониторинг диагностического оборудования на основе ИИ еще больше укрепляет лидирующие позиции региона на мировом рынке технического обслуживания медицинского оборудования.

Обзор рынка медицинского оборудования США

Рынок технического обслуживания медицинского оборудования в США демонстрирует сильный рост из-за растущих расходов на здравоохранение, растущего внедрения передовых медицинских систем визуализации и диагностики и растущего внимания к безопасности пациентов и времени безотказной работы оборудования. Больницы и диагностические центры вкладывают значительные средства в профилактические и прогнозные решения для снижения частоты отказов оборудования и простоев в работе. Зрелая экосистема здравоохранения страны, наряду с широким использованием электромедицинских устройств, таких как мониторы пациентов, инфузионные насосы и вентиляторы, обеспечивает постоянный спрос на услуги. Кроме того, растущая интеграция диагностики на основе искусственного интеллекта, систем удаленного мониторинга и цифровой инфраструктуры больниц ускоряет переход к интеллектуальным решениям по техническому обслуживанию в медицинских учреждениях.

Европейское исследование рынка медицинского оборудования

Европейский рынок медицинского оборудования неуклонно расширяется, чему способствуют сильные системы общественного здравоохранения, широкое внедрение передового диагностического оборудования и строгие нормативные требования к безопасности и производительности медицинского оборудования. В регионе имеется большое количество больниц и научно-исследовательских учреждений, которые в значительной степени полагаются на системы визуализации, хирургическое оборудование и лабораторные инструменты, требующие постоянного обслуживания. Растущее внимание к профилактическому здравоохранению в сочетании с растущим внедрением цифровых систем управления больницами и технологий профилактического обслуживания усиливает спрос на услуги. Кроме того, стареющая инфраструктура здравоохранения в нескольких европейских странах стимулирует замену, обслуживание и управление жизненным циклом медицинского оборудования.

Британский рынок медицинского оборудования Insight

Рынок медицинского оборудования в Великобритании неуклонно растет благодаря сильной инфраструктуре Национальной службы здравоохранения (NHS), расширению развертывания передовых диагностических систем и повышению внимания к обеспечению качества здравоохранения. Больницы все чаще принимают структурированные контракты на техническое обслуживание для обеспечения безотказной работы систем визуализации, вентиляторов и хирургических устройств. Кроме того, растущая интеграция цифровых технологий здравоохранения, удаленной диагностики и мониторинга оборудования на основе ИИ повышает эффективность обслуживания. Сильная нормативно-правовая база Великобритании и акцент на безопасность пациентов еще больше поддерживают спрос на стандартизированные услуги профилактического обслуживания в медицинских учреждениях.

Немецкий рынок медицинского оборудования Insight

Рынок медицинского оборудования Германии неуклонно расширяется, что обусловлено сильной инфраструктурой больниц, передовыми возможностями биомедицинской инженерии и высоким внедрением высокоточных медицинских технологий. Немецкие медицинские учреждения все больше полагаются на профилактические и прогностические системы обслуживания для обеспечения оптимальной производительности дорогостоящего оборудования, такого как МРТ-сканеры, КТ-системы и роботизированные хирургические устройства. Сильное внимание страны к инновациям в области здравоохранения в сочетании с растущей цифровизацией больниц и интеграцией систем мониторинга на основе IoT повышает надежность оборудования и сокращает время простоя. Кроме того, сильное присутствие поставщиков услуг OEM усиливает внедрение структурированного обслуживания в секторе здравоохранения.

Азиатско-Тихоокеанский рынок медицинского оборудования Insight

Ожидается, что рынок Азиатско-Тихоокеанского обслуживания медицинского оборудования будет быстро расти за счет расширения инфраструктуры здравоохранения, роста расходов на здравоохранение и внедрения передовых медицинских технологий в Китае, Индии и Японии. Растущий спрос на диагностическую визуализацию, хирургические процедуры и услуги критической помощи значительно увеличивает установленную базу медицинского оборудования, требующего технического обслуживания. Кроме того, правительственные инициативы по улучшению доступа к здравоохранению, наряду с ростом частных инвестиций в больницы и медицинского туризма, усиливают расширение рынка. В регионе также наблюдается растущее внедрение прогнозного обслуживания, цифровых систем здравоохранения и OEM-партнерств.

Японский рынок медицинского оборудования Insight

Японский рынок медицинского оборудования переживает устойчивый рост благодаря передовой инфраструктуре здравоохранения, высокому внедрению высокоточных медицинских устройств и сильному акценту на безопасность пациентов и эффективность работы. Больницы и диагностические центры все чаще инвестируют в системы профилактического обслуживания для оборудования для визуализации, хирургических роботов и устройств критической помощи. Старение населения Японии также стимулирует более высокий спрос на медицинские услуги, увеличивая коэффициент использования оборудования и требования к техническому обслуживанию. Кроме того, интеграция систем мониторинга на основе ИИ и технологий роботизированного здравоохранения повышает точность обслуживания и сокращает время простоя оборудования.

Китайский рынок медицинского оборудования Insight

Рынок медицинского оборудования в Китае быстро растет, что обусловлено расширением инфраструктуры больниц, ростом расходов на здравоохранение и внедрением передового диагностического и терапевтического оборудования. Реформы здравоохранения под руководством правительства и инвестиции в современные системы больниц значительно увеличивают развертывание оборудования МРТ, КТ и интенсивной терапии, требующего регулярного обслуживания. Кроме того, растущее внедрение цифровых платформ здравоохранения, систем технического обслуживания на основе ИИ и медицинских устройств с поддержкой IoT повышает эффективность работы. Быстро расширяющийся частный сектор здравоохранения Китая и растущий спрос на высококачественные медицинские услуги еще больше ускоряют рост рынка обслуживания.

Доля рынка медицинского оборудования на Ближнем Востоке и в Африке

Индустрия технического обслуживания медицинского оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE HealthCare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- Fujifilm Holdings Corporation (Япония)

- Hitachi, Ltd. (Япония)

- Carestream Health (США)

- Agfa-Gevaert Group (Бельгия)

- Stryker Corporation (США)

- Medtronic plc (Ирландия)

- Бостонская научная корпорация (США)

- Becton, Dickinson and Company (США)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Althea Group (США)

- Crothall Healthcare Technology Solutions (США)

- Aramark Healthcare Technologies (США)

- TriMedx LLC (США)

- Sodexo Healthcare Technology Management (Франция)

- UHS Biomedical Services, Inc. (США)

- Elekta AB (Швеция)

- Smith & Nephew plc (Великобритания)

- Olympus Corporation (Япония)

- Karl Storz SE & Co. KG (Германия)

- Компания Mindray Medical International Limited (Китай)

- Shenzhen Anke High-tech Co., Ltd. (Китай)

- Корпорация Nihon Kohden (Япония)

- Spacelabs Healthcare (США)

- Zimmer Biomet Holdings, Inc. (США)

- STERIS plc (Ирландия)

- TRIMEDX Foundation (США)

- Renovo Solutions LLC (США)

- BCAS Biomedical Services Ltd. (Канада)

Последние разработки на рынке технического обслуживания медицинского оборудования на Ближнем Востоке и в Африке

- В январе 2021 года Siemens Healthineers, мировой лидер в области медицинских решений в области визуализации и технологий здравоохранения, расширил свою платформу цифровых услуг «Teamplay Fleet» для укрепления возможностей прогнозного обслуживания в больницах. Обновление позволило в режиме реального времени контролировать оборудование для визуализации, такое как МРТ и КТ-сканеры, помогая поставщикам медицинских услуг сократить время простоя и повысить эффективность обслуживания. Это развитие отражает растущий сдвиг в сторону прогнозного обслуживания с поддержкой ИИ в медицинских устройствах.

- В июне 2021 года GE Healthcare расширила свое решение «Управление эффективностью активов (APM)» для больниц, интегрировав передовую аналитику и дистанционную диагностику для критически важных систем визуализации и мониторинга пациентов. Инициатива направлена на улучшение планирования профилактического обслуживания и сокращение незапланированных отказов оборудования, поддерживая глобальную тенденцию к обслуживанию медицинского оборудования, основанного на данных.

- В марте 2022 года Philips Healthcare расширила свои контракты «Управляемое оборудование (MES)» по всей Европе и Азиатско-Тихоокеанскому региону, предлагая комплексное техническое обслуживание и управление жизненным циклом для диагностической визуализации и хирургических систем. Расширение укрепило долгосрочные соглашения об обслуживании с больницами, обеспечив гарантии безотказной работы и оптимизацию затрат для поставщиков медицинских услуг.

- В октябре 2022 года Siemens Healthineers объявила о расширении своего портфеля цифровых услуг с улучшенным дистанционным обслуживанием и диагностикой на основе ИИ для оборудования для визуализации. Решение позволило специалистам удаленно решать большую часть проблем обслуживания, сокращая время вмешательства на месте и улучшая непрерывность работы больницы.

- В мае 2023 года GE Healthcare представила обновленные возможности цифрового обслуживания на своей платформе Edison, интегрируя прогностическое обслуживание на основе ИИ для систем МРТ и КТ. Обновление позволило раннее обнаружение неисправностей и автоматические оповещения об обслуживании, значительно улучшив надежность оборудования и сократив время простоя в больничных сетях.

- В сентябре 2023 года Philips Healthcare запустила расширенные операции дистанционного обслуживания на развивающихся рынках, укрепив свою способность поставлять профилактическое обслуживание для систем диагностической визуализации в регионах с ограниченными возможностями биомедицинской инженерии. Инициатива поддержала улучшение доступности здравоохранения и время безотказной работы оборудования в развитии округа.

- В феврале 2024 года Siemens Healthineers расширила свою экосистему Smart Service, включив облачный мониторинг и расширенную прогнозную аналитику для парков больничного оборудования. Система улучшила управление жизненным циклом диагностических и лабораторных устройств, что позволило больницам перейти к активным стратегиям обслуживания.

- В июле 2024 года GE Healthcare объявила о стратегических улучшениях в своих контрактах на обслуживание оборудования для визуализации, уделяя особое внимание прогнозному техническому обслуживанию на основе ИИ и интегрированной удаленной диагностике. Обновление направлено на сокращение времени простоя оборудования в больницах большого объема и повышение эффективности реагирования на обслуживание в глобальной сети здравоохранения.

- В марте 2025 года Philips Healthcare еще больше расширила свою экосистему обслуживания и обслуживания с поддержкой ИИ, укрепив интеграцию мониторинга на основе IoT для визуализации в больницах и оборудования для ухода за пациентами. Эта разработка улучшила отслеживание оборудования в режиме реального времени, прогнозное обслуживание и операционную эффективность в медицинских учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.