Middle East And Africa Medical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

748.88 Million

USD

2,062.42 Million

2025

2033

USD

748.88 Million

USD

2,062.42 Million

2025

2033

| 2026 –2033 | |

| USD 748.88 Million | |

| USD 2,062.42 Million | |

| % | |

|

Сегментация рынка медицинских роботов на Ближнем Востоке и в Африке по типу (внешние крупные роботы, гериатрические роботы, вспомогательные роботы и миниатюры в роботах Vivo), по продукту (хирургические роботы, реабилитационные роботы, роботы для больниц и аптек, роботы для больниц и аптек, роботы для больниц и аптек, роботы для больниц и аптек, роботы для телеприсутствия, роботы для медицинского транспорта, санитарные и дезинфицирующие роботы), по модальности (компактные и портативные), по компонентам (актуаторы, датчики, робот-контроллер, тележка для пациентов, тележка для хирургов, тележка для зрения, система дозирования и дополнительные продукты), по приложению (исследования, клиника, аптека и другие), по конечному пользователю (больницы, специализированные клиники, исследовательские институты, амбулаторные хирургические центры, лаборатории, реабилитационные центры и другие), по каналу распределения (прямой тендер, розничные продажи, сторонние дистрибьюторы и другие) -

Обзор рынка медицинских роботов на Ближнем Востоке и в Африке

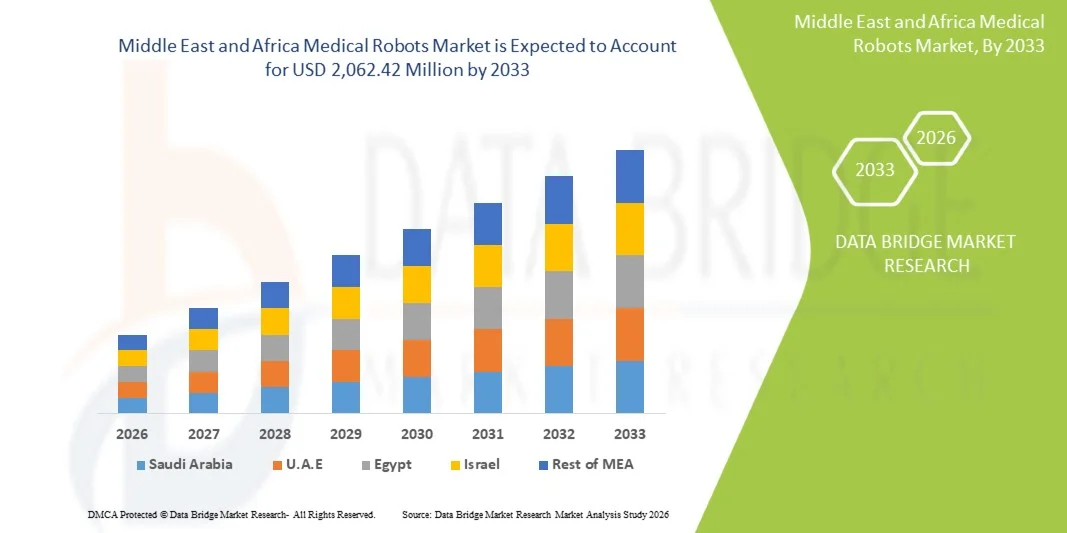

Рынок медицинских роботов на Ближнем Востоке и в Африке был оценен в 748,88 млн долларов США в 2025 году и, по прогнозам, достигнет 2033 года 2062,42 млн долларов США, увеличившись на 13,50% с 2026 по 2033 год. Рынок демонстрирует устойчивый рост, обусловленный увеличением государственных инвестиций в передовую инфраструктуру здравоохранения, растущим внедрением минимально инвазивных хирургических процедур и ускоренным развертыванием роботизированных систем на базе искусственного интеллекта в больницах и специализированных центрах помощи в регионе. Растущее внимание к модернизации здравоохранения в соответствии с национальными видениями, такими как Saudi Vision 2030 и UAE Vision 2031, в сочетании с расширением медицинского туризма и растущим бременем хронических заболеваний, еще больше стимулирует спрос на медицинские роботизированные решения в регионе MEA.

Высокая распространенность сердечно-сосудистых заболеваний, рака и ортопедических состояний наряду с ростом гериатрических популяций заставляет поставщиков медицинских услуг вкладывать значительные средства в хирургические системы с роботизированной помощью и роботы для реабилитации. Инновации в телехирургии, роботизированные платформы, интегрированные с ИИ, и компактные модульные роботизированные системы улучшают хирургическую точность и результаты лечения пациентов, поддерживая широкое институциональное внедрение в больницах, амбулаторных хирургических центрах и реабилитационных учреждениях по всему Ближнему Востоку и Африке.

Ключевые тенденции рынка и перспективы

- На Ближний Восток и Африку приходилось 5,0% мирового дохода рынка медицинских роботов в 2025 году, с увеличением государственных инвестиций в умные больницы и передовую хирургическую робототехнику, что привело к ускоренному внедрению в Саудовской Аравии, ОАЭ и Южной Африке.

- Сегмент хирургических роботов лидировал на рынке продуктов с долей 48,2% в 2025 году, чему способствовало растущее внедрение роботизированной лапароскопии, урологии и ортопедических операций в флагманских больницах и медицинских городах региона.

- Санитарные и дезинфицирующие роботы являются самым быстрорастущим подсегментом продуктов, который, по прогнозам, зарегистрирует CAGR в 17,8% в течение прогнозируемого периода, что обусловлено повышенными протоколами инфекционного контроля и требованиями гигиены в больницах после пандемии в медицинских учреждениях MEA.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей выручки 62,4% в 2025 году, извлекая выгоду из высоких объемов пациентов, установленной институциональной инфраструктуры и увеличения правительственных мандатов на роботизированное хирургическое внедрение.

- Direct Tender доминировал в сегменте каналов дистрибуции в 2025 году с долей 54,6%, поскольку министерства здравоохранения и правительственные сети больниц в регионе закупают медицинские роботизированные системы через централизованные структуры закупок.

- Саудовская Аравия остается ведущим рынком на уровне страны, извлекая выгоду из модернизации здравоохранения Vision 2030, увеличения вех роботизированной кардиохирургии и растущего внедрения систем da Vinci в крупных специализированных больницах.

Размер рынка и прогноз

- Рыночная стоимость Ближнего Востока и Африки (2025): 748,88 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $2 062,42 млн

- Прогноз CAGR (2026–2033): 13,50%

Сегментация рынка медицинских роботов на Ближнем Востоке и в Африке

|

Атрибуты |

Медицинские роботыКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

Intuitive Surgical, Inc. (США) Stryker Corporation (США) Medtronic plc (Ирландия) CMR Surgical Ltd. (Великобритания) Johnson & Johnson MedTech (США) Zimmer Biomet Holdings, Inc. (США) Смит + племянник (Великобритания) Accuray Incorporated (США) Hocoma AG (Швейцария) ReWalk Robotics Ltd. (Израиль) Stereotaxis, Inc. (США) Kuka AG (Германия) Capsa Healthcare (США) PARO Robots U.S., Inc. (США) Corindus, Siemens Healthineers Company (США) |

|

Рыночные возможности |

Расширение программ роботизированной хирургии в рамках национальных инициатив по модернизации здравоохранения Расширение внедрения роботизированных платформ с искусственным интеллектом для минимально инвазивных операций и реабилитации в больницах MEA |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают экспертный анализ глубины, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Рынок медицинских роботов Ближнего Востока и Африки

Тенденция: растущее внедрение роботизированных хирургических систем с искусственным интеллектом и инфраструктуры умных больниц

Растущая интеграция искусственного интеллекта и роботизированных хирургических платформ нового поколения становится определяющей тенденцией на рынке медицинских роботов на Ближнем Востоке и в Африке. Министерства здравоохранения, сети больниц и частные медицинские операторы по всему региону все чаще внедряют хирургические роботы с искусственным интеллектом, автономные логистические системы больниц и роботизированные реабилитационные платформы, что обусловлено национальными программами трансформации здравоохранения и растущим спросом на точную медицину. Развертывание передовых роботизированных систем позволяет медицинским учреждениям в регионе MEA повысить точность хирургического вмешательства, снизить частоту осложнений и ускорить сроки восстановления пациентов в области онкологии, ортопедии, урологии и кардиохирургии.

Например, в июле 2024 года специализированный госпиталь и исследовательский центр короля Фейсала (KFSH и RC) Саудовской Аравии объявил о знаменательной вехе — достижении 98% выживаемости в 400 роботизированных кардиохирургических операциях с момента создания программы в феврале 2019 года — прочном создании учреждения в качестве глобального лидера в области роботизированной кардиологической помощи и укреплении приверженности Саудовской Аравии передовому внедрению хирургической робототехники. Кроме того, управляемые ИИ роботизированные платформы, интегрирующие визуализацию в реальном времени, машинное обучение и тактильную обратную связь, повышают предсказуемость сложных хирургических вмешательств, уменьшают процедурные ошибки и сокращают время работы операционных комнат в сетях больниц MEA. Эти технологические достижения, охватывающие хирургическое планирование на основе искусственного интеллекта, автономные роботы дезинфекции и телехирургические платформы, в совокупности ускоряют внедрение медицинских роботов на Ближнем Востоке и в Африке.

Динамика рынка медицинских роботов на Ближнем Востоке и в Африке

Ключевой драйвер рынка: рост инвестиций в инфраструктуру здравоохранения и программы модернизации правительства

Быстрое расширение инфраструктуры здравоохранения в рамках государственных программ модернизации значительно стимулирует спрос на медицинские роботизированные системы на Ближнем Востоке и в Африке. Органы здравоохранения, администраторы больниц и национальные министерства здравоохранения по всему региону вкладывают значительные средства в роботизированные хирургические технологии, платформы автоматизации больниц и реабилитационные роботизированные системы для повышения стандартов ухода, снижения зависимости от клинического персонала и улучшения результатов лечения пациентов. Растущее внедрение компактных роботизированных систем, интегрированных в ИИ хирургических платформ и модульных робототехнических архитектур ускоряет спрос на передовых медицинских роботов в больницах, специализированных клиниках и амбулаторных хирургических центрах по всему региону MEA.

Например, в феврале 2026 года Johnson & Johnson MedTech подала заявку De Novo на роботизированную систему OTTAVA, включающую прогнозирование столкновений машинного обучения, что стало важной вехой в развитии системы роботизированной хирургии следующего поколения. В январе 2026 года Intuitive Surgical получила разрешение FDA на применение кардиохирургии на платформе da Vinci 5, включая ремонт митрального клапана и шунтирование коронарной артерии, расширяя клинический охват платформы в центрах MEA, выполняющих передовые сердечные процедуры.

Ключевые ограничения / проблемы: высокие требования к капиталовложениям и ограниченная рабочая сила квалифицированной робототехники

Основной проблемой на рынке медицинских роботов на Ближнем Востоке и в Африке являются значительные капиталовложения, необходимые для приобретения, установки, обслуживания и обучения, связанных с передовыми медицинскими роботизированными системами. Премиальные хирургические роботы, реабилитационные платформы и решения для автоматизации больниц связаны со значительными первоначальными расходами на закупки наряду с периодическими контрактами на обслуживание, расходными расходами и программами обучения хирургов. Кроме того, ограниченная доступность квалифицированных специалистов в области робототехники, непоследовательные рамки возмещения расходов на здравоохранение и сложные пути одобрения регулирующих органов в нескольких странах МЭА создают барьеры для широкого внедрения на рынках здравоохранения в регионе.

Например, средняя капитальная стоимость хирургической системы da Vinci колеблется от 1,5 до 2,5 миллионов долларов США, а ежегодные расходы на техническое обслуживание составляют примерно 150 000-200 000 долларов США, создавая значительные финансовые барьеры для больниц среднего уровня и государственных медицинских учреждений на развивающихся рынках МЭА, включая страны Африки к югу от Сахары и Северную Африку.

Ключевые возможности рынка: расширение медицинских туристических и телехирургических платформ

Растущее позиционирование таких стран, как ОАЭ и Саудовская Аравия, в качестве глобальных направлений медицинского туризма в сочетании с растущими инвестициями в инфраструктуру телехирургии и возможности удаленных роботизированных процедур, открывает значительные возможности для рынка медицинских роботов на Ближнем Востоке и в Африке. Расширение внедрения портативных роботизированных систем, платформ телеконсультации с использованием искусственного интеллекта и модульных роботизированных архитектур позволяет поставщикам медицинских услуг улучшить хирургический доступ, расширить предложения клинических услуг и обслуживать как внутренние, так и международные группы пациентов по всему региону.

Например, в марте 2023 года в Дубае состоялся первый в истории Глобальный робототехнический форум MedTech, организованный Американским обществом роботизированной хирургии и здравоохранения полумесяца, объединяющий международных экспертов по хирургической робототехнике для изучения последних достижений и ускорения внедрения робототехники в системы здравоохранения MEA, что свидетельствует о растущей стратегической приверженности региона интеграции медицинской робототехники.

Сфера рынка медицинских роботов на Ближнем Востоке и в Африке

Рынок медицинских роботов на Ближнем Востоке и в Африке сегментирован на основе типа, продукта, модальности, компонентов, применения, конечного пользователя и канала распространения.

- По типу

По типу рынок медицинских роботов на Ближнем Востоке и в Африке подразделяется на внешних крупных роботов, гериатрических роботов, вспомогательных роботов и миниатюрных роботов in vivo. Сегмент Внешних Больших Роботов занимал самую большую долю рынка в 42,3% в 2025 году, благодаря их широкому внедрению в хирургические процедуры большого объема, включая лапароскопию, ортопедию, урологию и кардиохирургию в крупных третичных больницах в Саудовской Аравии, ОАЭ и Южной Африке. Сегмент поддерживается растущей установленной базой хирургических систем da Vinci, роботизированных платформ Mako и систем CMR Surgical Versius в ведущих учреждениях здравоохранения MEA.

Ожидается, что в сегменте Miniature in Vivo Robots будет наблюдаться самый быстрый CAGR в 18,2% за прогнозируемый период, обусловленный достижениями в области капсульной эндоскопии, целевой робототехники доставки лекарств и исследовательских программ по микроробототехнике в академических медицинских центрах и научно-исследовательских институтах MEA. Растущие инвестиции в нанотехнологическую интегрированную медицинскую робототехнику и навигацию на основе ИИ в естественных условиях еще больше ускоряют рост сегмента.

- По продукту

На основе продукта рынок медицинских роботов на Ближнем Востоке и в Африке подразделяется на хирургических роботов, роботов для реабилитации, больничных и аптечных роботов, биороботов, неинвазивных роботов для радиохирургии, роботов телеприсутствия, роботов для медицинского транспорта, а также роботов для санитарии и дезинфекции. Сегмент хирургических роботов доминировал на рынке продуктов с долей 48,2% в 2025 году, чему способствовало увеличение внедрения роботизированных малоинвазивных процедур, включая урологическую хирургию, кардиохирургию и ортопедическую артропластику, в ведущих больницах Саудовской Аравии, ОАЭ и Южной Африки. Растущая установленная база систем Intuitive Surgical da Vinci, платформы Stryker Mako и роботов CMR Surgical Versius в медицинских центрах MEA продолжает укреплять доминирование сегмента.

Ожидается, что в сегменте санитарных и дезинфицирующих роботов будет наблюдаться самый быстрый CAGR в 17,8% за прогнозируемый период, обусловленный повышенным вниманием к инфекционному контролю в больницах после пандемии COVID-19, растущим внедрением роботов для дезинфекции UV-C в больницах MEA и растущими правительственными мандатами на протоколы профилактики инфекций в медицинских учреждениях региона.

- По модальности

Рынок медицинских роботов на Ближнем Востоке и в Африке разделен на компактных и портативных роботов. Сегмент компактной модальности занимал самую большую долю рынка в 63,7% в 2025 году, поскольку большинство дорогостоящих хирургических роботов в флагманских больницах и медицинских городах МЭА используют стационарные роботизированные платформы, интегрированные в комнаты. Эти системы обеспечивают превосходную точность, стабильность и интеграцию с передовыми хирургическими рабочими процессами, что делает их очень подходящими для сложных процедур. Увеличение инвестиций в инфраструктуру третичного ухода, растущий спрос на минимально инвазивные операции и наличие специализированных хирургических центров продолжают поддерживать доминирующее положение сегмента в регионе.

Ожидается, что сегмент Portable продемонстрирует самый быстрый CAGR в 15,6%, что обусловлено растущим внедрением модульных, переносимых роботизированных систем, таких как CMR Surgical Versius, которые могут перемещаться между операционными и больничными отделениями, повышая операционную эффективность и использование капитала в медицинских учреждениях. Растущий спрос на гибкие роботизированные решения, расширение доступа к роботизированной хирургии в больницах среднего размера и текущие технологические достижения способствуют дальнейшему росту сегмента.

- По компонентам

На основе компонентов рынок медицинских роботов на Ближнем Востоке и в Африке разделен на приводы, датчики, контроллеры роботов, тележку для пациентов, консоль хирурга, тележку для зрения, систему дозирования и дополнительные продукты. Сегмент Surgeon Console занимал самую большую долю рынка компонентов в 24,6% в 2025 году, поскольку он представляет собой основной интерфейс взаимодействия врача и робота на всех основных хирургических роботизированных платформах, развернутых в больницах MEA. Растущие инвестиции в эргономичный дизайн консоли, тактильную интеграцию обратной связи и масштабирование движения с помощью ИИ приводят к модернизации компонентов и циклам замены на установленной базе.

Ожидается, что сегмент датчиков станет свидетелем значительного роста, обусловленного растущей интеграцией возможностей обнаружения силы, интраоперационной визуализации и предотвращения столкновений в режиме реального времени в архитектуры медицинских роботов следующего поколения. Эти передовые сенсорные технологии повышают хирургическую точность, повышают безопасность пациентов, обеспечивают лучшую визуализацию во время процедур и поддерживают более точные роботизированные движения. Растущий спрос на интеллектуальные, управляемые данными хирургические системы и непрерывные технологические достижения еще больше ускоряют внедрение в медицинских учреждениях.

- С помощью приложения

На основе применения рынок медицинских роботов на Ближнем Востоке и в Африке сегментирован на исследования, клинику, аптеку и другие. Сегмент применения клиники составил самую высокую долю рынка в 58,4% в 2025 году, чему способствовало первичное развертывание хирургических, реабилитационных и телеприсутствующих роботов в больничных хирургических наборах и специализированных учреждениях по уходу. Быстрое расширение инфраструктуры умных больниц в Саудовской Аравии и ОАЭ, наряду с ростом объемов пациентов, требующих хирургического вмешательства с помощью роботов, продолжает укреплять доминирование клинического применения.

Ожидается, что в сегменте фармацевтики будет наблюдаться самый быстрый рост, вызванный увеличением инвестиций в автоматизацию больничных аптек, внедрением роботизированных систем дозирования и растущим спросом на снижение ошибок и повышение эффективности управления лекарствами в MEA. Растущие объемы рецептов, потребности в оптимизации рабочей силы и достижения в области автоматизированных технологий управления запасами еще больше способствуют расширению сегмента. Кроме того, медицинские работники все чаще используют фармацевтическую робототехнику для повышения точности, снижения эксплуатационных расходов и повышения безопасности пациентов.

- Конечный пользователь

На базе конечного потребителя рынок медицинских роботов Ближнего Востока и Африки сегментирован на больницы, специализированные клиники, научно-исследовательские институты, амбулаторные хирургические центры, лаборатории, реабилитационные центры и другие. Сегмент больниц занимал доминирующую долю конечного пользователя в 62,4% в 2025 году, используя установленную инфраструктуру, большие объемы пациентов и специализированные программы хирургической робототехники для максимального клинического использования по нескольким специальностям. Сильное присутствие правительственных программ «умных» больниц в Саудовской Аравии и ОАЭ, включая программу роботизированной кардиохирургии больницы King Faisal Specialist Hospital и роботизированные гинекологические процедуры Johns Hopkins Aramco Healthcare, продолжает укреплять лидерство в сегменте больниц.

Ожидается, что сегмент амбулаторных хирургических центров будет расти с CAGR 16,4%, что обусловлено растущим внедрением компактных портативных платформ роботизированной хирургии, таких как CMR Surgical Versius, специально предназначенных для многокомнатного использования в ASC, сокращением затрат на процедуру и расширением роботизированного доступа за пределы крупных академических больничных центров в регионе MEA.

- Дистрибьюторский канал

На базе канала дистрибуции рынок медицинских роботов Ближнего Востока и Африки сегментирован на прямые тендерные, розничные продажи, сторонние дистрибьюторы и другие. Канал Direct Tender доминировал в области дистрибуции с долей дохода 54,6% в 2025 году, чему способствовали централизованные государственные закупки медицинских роботизированных систем через национальные тендерные процессы министерства здравоохранения в Саудовской Аравии, ОАЭ, Египте и Южной Африке. Структурированные тендерные рамки позволяют осуществлять крупномасштабные приобретения хирургических роботов и систем автоматизации больниц, усиливая прямое доминирование тендерных каналов на рынке MEA.

Ожидается, что в сегменте сторонних дистрибьюторов будет наблюдаться самый быстрый CAGR в 15,9% в течение прогнозируемого периода, обусловленный расширением региональных сетей дистрибуции медицинских устройств, растущими партнерскими отношениями между глобальными OEM-производителями и дистрибьюторами на основе MEA, а также растущим проникновением роботизированных систем в частные больничные группы и специализированные клиники по всему региону.

Ближневосточный и африканский рынок медицинских роботов

Рынок медицинских роботов на Ближнем Востоке и в Африке характеризуется значительной неоднородностью на страновом уровне, причем зрелость рынка варьируется от хорошо зарекомендовавших себя программ роботизированной хирургии в Саудовской Аравии и ОАЭ до новых экосистем внедрения в странах Африки к югу от Сахары и Северной Африки. Саудовская Аравия и ОАЭ в совокупности представляют доминирующие источники дохода, поддерживаемые высокими расходами на здравоохранение, амбициозными национальными программами модернизации здравоохранения и наличием международных аккредитованных больничных сетей с установленными возможностями роботизированной хирургии. В более широком регионе МЭА наблюдается растущий импульс внедрения, обусловленный расширением медицинского туризма, увеличением инвестиций в здравоохранение в частном секторе и ростом спроса пациентов на минимально инвазивные хирургические варианты.

Рынок медицинских роботов Саудовской Аравии

Саудовская Аравия является ведущим рынком медицинских роботов на страновом уровне в регионе MEA, поддерживаемым инициативами по трансформации здравоохранения Vision 2030, сильными государственными инвестициями в передовые медицинские технологии и присутствием больниц мирового класса, новаторских роботизированных хирургических программ. Ожидается, что в течение прогнозируемого периода в стране будет расти устойчивый CAGR, что обусловлено быстрым расширением роботизированных процедур в области сердечной, урологической и онкологической хирургии в таких учреждениях, как больница и исследовательский центр King Faisal Specialist Hospital, Johns Hopkins Aramco Healthcare и сеть Национальной гвардии по вопросам здравоохранения. Саудовская Аравия является одним из мировых лидеров в области роботизированной кардиохирургии, достигнув 98% выживаемости в 400 роботизированных кардиохирургических процедурах по состоянию на июль 2024 года, что еще больше укрепляет институциональную приверженность внедрению роботизированной хирургии следующего поколения.

Рынок медицинских роботов ОАЭ Insight

Рынок медицинских роботов ОАЭ является вторым по величине в регионе MEA, расположенным на пересечении передовой инфраструктуры здравоохранения, быстро расширяющегося медицинского туризма и сильной государственной поддержки инноваций в области цифрового здравоохранения и робототехники. В ОАЭ действуют три активные хирургические системы da Vinci, которые активно расширяют возможности роботов в больницах Dubai Health Authority и Abu Dhabi Health Services. Стратегическое позиционирование страны как глобального центра медицинского туризма, привлекающего пациентов со всего Ближнего Востока, Южной Азии и Африки, создает значительный растущий спрос на роботизированные хирургические процедуры премиум-класса. Первый в истории Глобальный робототехнический форум, состоявшийся в Дубае в марте 2023 года, продемонстрировал растущую роль ОАЭ в качестве регионального центра развития медицинской робототехники и обмена знаниями.

Доля рынка медицинских роботов на Ближнем Востоке и в Африке

Индустрия медицинских роботов на Ближнем Востоке и в Африке в основном управляется хорошо зарекомендовавшими себя глобальными компаниями, в том числе:

- Intuitive Surgical, Inc. (США)

- Stryker Corporation (США)

- Medtronic plc (Ирландия)

- CMR Surgical Ltd. (Великобритания)

- Johnson & Johnson MedTech (США)

- Zimmer Biomet Holdings, Inc. (США)

- Smith + Nephew (Великобритания)

- Accuray Incorporated (США)

- Hocoma AG (Швейцария)

- ReWalk Robotics Ltd. (Израиль)

- Stereotaxis, Inc. (США)

- Kuka AG (Германия)

- Capsa Healthcare (США)

- PARO Robots U.S., Inc. (США)

- Corindus, Siemens Healthineers Company (США)

Рынок медицинских роботов на Ближнем Востоке и в Африке

- В феврале 2026 года Medtronic обеспечила FDA клиренс для позвоночного робота Stealth AXiS, интегрируя передовую визуализацию и навигацию, чтобы направлять размещение штопора в субмиллиметровых допусках, что стало важным шагом в точности роботизированной хирургии позвоночника. Интраоперационная навигационная интеграция системы в режиме реального времени ускорит внедрение в ведущих центрах хирургии позвоночника MEA в Саудовской Аравии и ОАЭ.

- В феврале 2026 года CMR Surgical обеспечила FDA клиренс для своей платформы Versius Plus, обеспечивая передовую визуализацию и улучшенные возможности артикуляции рук. Модульная архитектура Versius, расчищенная в более чем 80 странах, специально предназначена для расширения доступа к роботизированной хирургии в амбулаторных хирургических центрах MEA и больницах с несколькими отделениями, где переносимость и гибкость являются критическими соображениями закупок.

- В январе 2026 года Intuitive Surgical получила разрешение FDA для применения в кардиохирургии на своей платформе da Vinci 5, включая ремонт митрального клапана и шунтирование коронарной артерии, расширяя клинический охват системы до передовых сердечных процедур. Учитывая установленные программы роботизированной кардиохирургии в Саудовской Аравии, ожидается, что эта нормативная веха приведет к значительному обновлению принятия da Vinci 5 в кардиохирургических центрах MEA.

- В декабре 2025 года Medtronic получила разрешение FDA на роботизированную хирургическую систему Hugo для урологических процедур — первую крупную компанию, предлагающую надежную конкурентную альтернативу системе Intuitive Surgical da Vinci в хирургии мягких тканей. Модульный дизайн системы Hugo RAS и конкурентоспособная модель ценообразования позиционируют ее как сильного кандидата на принятие в рамках программ закупок госпиталей MEA, особенно в тендерах на системы общественного здравоохранения в Саудовской Аравии и Египте.

- В июле 2024 года специализированная больница и исследовательский центр короля Фейсала (KFSH и RC) Саудовской Аравии объявили о знаменательной вехе, достигнув 98% выживаемости в 400 роботизированных кардиохирургических операциях с момента запуска программы в феврале 2019 года. Это достижение прочно утвердило KFSH и RC в качестве мирового лидера в области роботизированной кардиологии и укрепило позиции Саудовской Аравии как самого передового рынка роботизированной хирургии в регионе MEA, стимулируя дальнейшие институциональные инвестиции в хирургическую робототехнику по всему Королевству.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.