Middle East And Africa Neuropathic Pain Market

Размер рынка в млрд долларов США

CAGR :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

Сегментация рынка нейропатической боли на Ближнем Востоке и в Африке по типу (устройства для стимуляции спинного мозга (SCS), наружной периферической стимуляции нервов и чрескожной электрической стимуляции нервов (ЧЭНС)), типу продукта (перезаряжаемые и неперезаряжаемые), процедуре (инвазивные и неинвазивные), технологии (чрескожная электрическая стимуляция нервов, транскраниальная магнитная стимуляция и электростимуляция дыхания), модальности (стационарные и портативные), способу покупки (безрецептурные устройства и устройства, отпускаемые по рецепту), типу боли (периферическая невропатия, невропатия сдавления, фантомная невропатия конечностей, невралгия тройничного нерва, постгерпетическая невралгия (PHN), посттравматическая невропатия, боль в стопе и кокцидиния), показанию (стеноз позвоночного канала, периферическая невропатия, вызванная химиотерапией, диабетическая невропатия и другие), конечный пользователь (больницы, клиники, домашняя медицинская помощь, амбулаторные хирургические центры и другие), канал сбыта (прямой тендер, сторонний дистрибьютор и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка средств для лечения нейропатической боли на Ближнем Востоке и в Африке

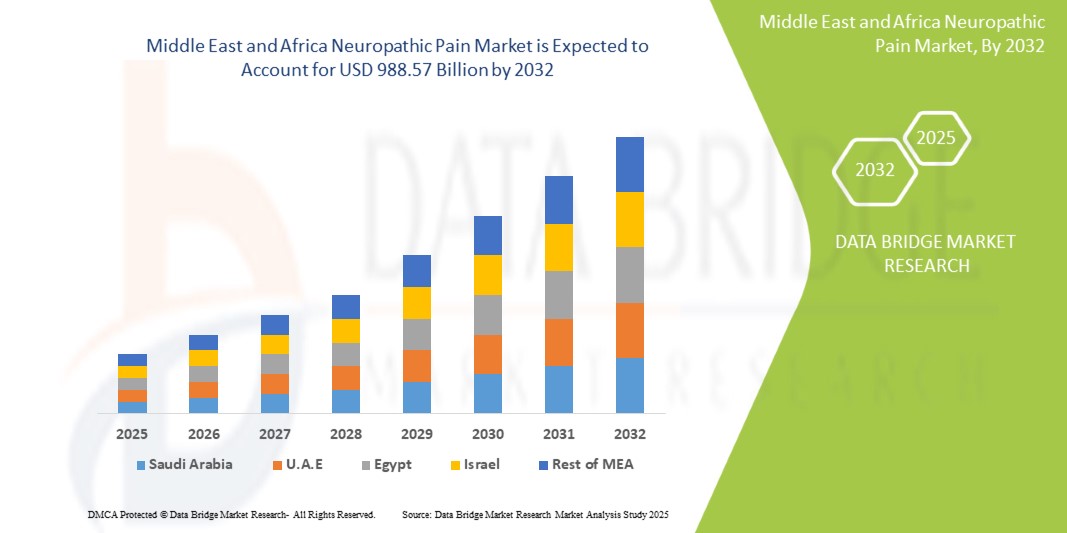

- Объем рынка нейропатической боли на Ближнем Востоке и в Африке в 2024 году оценивался в 488,91 млн долларов США, а к 2032 году , как ожидается, он достигнет 988,57 млн долларов США при среднегодовом темпе роста 9,2% в прогнозируемый период.

- Рост обусловлен, главным образом, растущей распространённостью хронических заболеваний, таких как диабет , рак и неврологические расстройства, которые являются основными причинами невропатической боли в регионе. Достижения в области технологий лечения боли, включая устройства для стимуляции спинного мозга (SCS), также способствуют внедрению более эффективных методов лечения.

- Кроме того, растущий спрос на неопиоидные методы лечения боли в сочетании с улучшением инфраструктуры здравоохранения и доступом к специализированной помощи улучшает результаты лечения пациентов и стимулирует расширение рынка.

Анализ рынка средств для лечения нейропатической боли на Ближнем Востоке и в Африке

- Рынок препаратов для лечения нейропатической боли на Ближнем Востоке и в Африке (MEA), охватывающий такие состояния, как диабетическая нейропатия, постгерпетическая невралгия и периферическая нейропатия, вызванная химиотерапией, становится все более важным из-за растущей распространенности хронических заболеваний и старения населения в ключевых странах региона.

- Растущий спрос на методы лечения нейропатической боли обусловлен, прежде всего, достижениями в терапии боли, включая устройства для стимуляции спинного мозга (SCS), устройства для чрескожной электрической стимуляции нервов (TENS) и неопиоидные фармакологические вмешательства, направленные на повышение эффективности и качества жизни пациентов.

- Саудовская Аравия доминировала на рынке лечения нейропатической боли на Ближнем Востоке и в Африке, получив в 2024 году наибольшую долю выручки в размере 35%, чему способствовала развитая инфраструктура здравоохранения, повышение осведомленности пациентов и государственные инициативы по продвижению лечения хронической боли, а специализированные больницы и клиники способствовали значительному внедрению лечения.

- Ожидается, что Объединенные Арабские Эмираты станут самой быстрорастущей страной на рынке лечения нейропатической боли на Ближнем Востоке и в Африке в течение прогнозируемого периода благодаря более высоким расходам на здравоохранение, более широкому внедрению новых методов лечения и улучшению доступа к передовым решениям в области лечения боли.

- Сегмент устройств для стимуляции спинного мозга (SCS) доминировал на рынке нейропатической боли на Ближнем Востоке и в Африке с долей 43,2% в 2024 году, что обусловлено их доказанной эффективностью в лечении хронической нейропатической боли и растущим внедрением в больницах, клиниках и учреждениях домашнего ухода.

Область применения отчета и сегментация рынка нейропатической боли на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке нейропатической боли на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка нейропатической боли на Ближнем Востоке и в Африке

Растет популярность неинвазивных и портативных устройств для лечения боли

- Значительной и набирающей обороты тенденцией на рынке лечения нейропатической боли среди пациентов с БЭА является растущее внедрение неинвазивных методов лечения, таких как устройства TENS, транскраниальная магнитная стимуляция (ТМС) и портативные системы стимуляции спинного мозга, предлагающие пациентам более безопасные и удобные варианты лечения.

- Например, портативные устройства TENS позволяют пациентам лечить периферическую нейропатию или постгерпетическую невралгию в домашних условиях, обеспечивая гибкость и снижая зависимость от визитов в больницу при сохранении эффективности лечения.

- Интеграция этих устройств с мобильными приложениями позволяет контролировать продолжительность терапии, ее интенсивность и соблюдение пациентом предписаний, что улучшает результаты лечения и обеспечивает персонализированный уход как в домашних условиях, так и в клинических условиях.

- Тенденция к портативным и неинвазивным устройствам меняет ожидания пациентов, делая акцент на удобстве, безопасности и доступности, что побуждает производителей уделять внимание инновационным и удобным для пользователя конструкциям.

- Такие компании, как Neurostimulation Solutions и Boston Scientific, разрабатывают устройства для лечения нейропатической боли с поддержкой искусственного интеллекта и Bluetooth-подключением, которые можно настраивать удаленно, предлагая пациентам повышенное удобство использования и отслеживание терапии в режиме реального времени.

- Спрос на портативные, неинвазивные и подключенные решения для лечения нейропатической боли стремительно растет как в клинических условиях, так и в домашних условиях, поскольку пациенты и лица, осуществляющие уход, все чаще отдают приоритет удобству и эффективности лечения.

Динамика рынка средств для лечения нейропатической боли на Ближнем Востоке и в Африке

Водитель

Рост распространенности хронических заболеваний и старение населения

- Рост заболеваемости диабетом, раком и постгерпетической невралгией в сочетании со старением населения в таких ключевых странах, как Саудовская Аравия и ОАЭ, является основной причиной повышенного спроса на решения по лечению нейропатической боли.

- Например, в 2024 году национальная программа по диабетической нейропатии в Саудовской Аравии привела к внедрению современных устройств для стимуляции спинного мозга и ЧЭНС в больницах и клиниках, что продемонстрировало влияние хронических заболеваний на внедрение устройств.

- По мере роста числа пациентов с невропатической болью растет потребность в эффективных методах лечения, которые могут улучшить качество жизни и снизить долгосрочные расходы на здравоохранение в странах Ближнего Востока и Африки.

- Кроме того, расширение специализированных центров лечения боли и реабилитационных клиник создает экосистему, которая поддерживает передовые методы лечения, повышая их доступность для пациентов в городских и пригородных районах.

- Доступность инновационных технологий лечения боли в сочетании с растущей осведомленностью среди медицинских работников и пациентов способствует их внедрению в больницах, клиниках и учреждениях по уходу на дому.

- Правительственные инициативы, улучшение страхового покрытия и информационные кампании расширяют доступ пациентов к современным устройствам для лечения нейропатической боли, что еще больше ускоряет рост рынка.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченная осведомленность пациентов

- Относительно высокая стоимость современных устройств для лечения нейропатической боли, таких как системы SCS и TMS, является серьезным препятствием для их более широкого внедрения, особенно в чувствительных к цене странах региона Ближнего Востока и Африки.

- Например, портативные устройства SCS с функциями искусственного интеллекта могут стоить несколько тысяч долларов США, что ограничивает доступ к ним для пациентов без страховки или государственной поддержки.

- Ограниченная осведомленность пациентов и некоторых поставщиков медицинских услуг о преимуществах современных методов лечения нейропатической боли может задержать их внедрение, особенно в сельской местности или районах с недостаточным уровнем обслуживания.

- Решение проблем доступности с помощью страхового покрытия, государственных субсидий и многоуровневых моделей ценообразования имеет решающее значение для более широкого проникновения на рынок.

- Обучение пациентов и поставщиков медицинских услуг по использованию устройств, их безопасности и эффективности лечения необходимо для преодоления сомнений и повышения уровня принятия передовых методов лечения нейропатической боли.

- Преодоление этих проблем посредством снижения затрат, программ обучения и кампаний по повышению осведомленности будет иметь решающее значение для поддержания роста рынка и обеспечения равноправного доступа во всем регионе Ближнего Востока и Африки.

Рынок нейропатической боли на Ближнем Востоке и в Африке

Рынок сегментирован по типу, типу продукта, процедуре, технологии, модальности, способу покупки, типу боли, показаниям, конечному пользователю и каналу сбыта.

- По типу

По типу рынок нейропатической боли сегментируется на устройства для стимуляции спинного мозга (SCS), наружной периферической стимуляции нервов и чрескожной электрической стимуляции нервов (TENS). Сегмент устройств для стимуляции спинного мозга (SCS) доминировал на рынке с наибольшей долей выручки в 43,2% в 2024 году, что обусловлено его эффективностью в лечении хронической нейропатической боли, такой как диабетическая нейропатия и постгерпетическая невралгия. Больницы и клиники предпочитают устройства SCS для пациентов с сильной болью из-за их долгосрочной эффективности и способности снижать зависимость от опиоидов. Устройства предлагают настраиваемые параметры стимуляции, которые повышают приверженность пациентов и результаты лечения. Перезаряжаемые системы SCS позволяют использовать их повторно без частой замены батарей, что делает их экономически эффективными. Интеграция с домашним мониторингом и программируемой терапией способствует их внедрению. В целом, клинические предпочтения и технологическая надежность усиливают доминирование устройств SCS.

Ожидается, что сегмент наружной периферической стимуляции нервов будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 10,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на неинвазивные решения для обезболивания. Пациенты предпочитают эти устройства для лечения периферической и посттравматической невропатии, поскольку они безопасны, портативны и просты в использовании. Растущая осведомленность пациентов и медицинских работников способствует более широкому внедрению этих устройств в практику домашнего ухода. Технологические достижения, такие как беспроводная связь и усовершенствованные электроды, повышают удобство использования и эффективность. Страховое покрытие в таких странах, как ОАЭ и Саудовская Аравия, способствует более быстрому внедрению. Неинвазивность и удобная для пациента конструкция делают этот сегмент самым быстрорастущим.

- По типу продукта

В зависимости от типа продукта рынок устройств для лечения нейропатической боли сегментируется на перезаряжаемые и неперезаряжаемые. Сегмент перезаряжаемых устройств доминировал на рынке с долей 58,3% в 2024 году благодаря экономической эффективности и длительному сроку использования. Перезаряжаемые устройства для СКС и ЧЭНС снижают расходы на техническое обслуживание и обеспечивают бесперебойную терапию. Больницы и клиники предпочитают их для непрерывного лечения, что повышает приверженность пациентов. Современные перезаряжаемые устройства часто оснащены мобильным подключением и программируемыми настройками, что улучшает терапевтический контроль. Возможность многократного использования устройств повышает экономическую ценность для медицинских работников. Пациенты также ценят сокращение времени замены батарей и стабильное качество терапии.

Ожидается, что сегмент неперезаряжаемых устройств продемонстрирует самый быстрый рост со среднегодовым темпом роста 9,8% в период с 2025 по 2032 год, что обусловлено спросом на компактные, лёгкие и портативные устройства, подходящие для домашнего использования. Неперезаряжаемые устройства более доступны и удобны для амбулаторного лечения. Более высокая доступность безрецептурных препаратов в некоторых странах повышает их доступность. Пациенты выигрывают от простоты использования без необходимости технической поддержки или обслуживания. Технологические инновации в неперезаряжаемых устройствах, такие как улучшенные режимы стимуляции, повышают эффективность. Растущая осведомлённость о неинвазивных методах лечения также способствует их быстрому внедрению на рынках Ближнего Востока и Африки.

- По процедуре

В зависимости от вида процедуры рынок лечения нейропатической боли сегментируется на инвазивные и неинвазивные. В 2024 году неинвазивный сегмент доминировал с долей рынка 61,2%, поскольку пациенты предпочитают более безопасные методы лечения с меньшим количеством осложнений. ЧЭНС и чрескожная стимуляция широко используются при периферической нейропатии, постгерпетической невралгии и посттравматической нейропатии. Неинвазивные методы подходят для домашнего применения, повышая доступность и приверженность к лечению. Интеграция с мобильными приложениями позволяет контролировать интенсивность и продолжительность терапии. Больницы и амбулаторные клиники получают выгоду от снижения процедурных рисков и операционных расходов. В целом, безопасность, удобство и предпочтения пациентов укрепляют доминирующее положение.

Ожидается, что сегмент инвазивных процедур продемонстрирует самый быстрый рост со среднегодовым темпом роста 10,5% в период с 2025 по 2032 год, что обусловлено более широким внедрением имплантируемых устройств SCS для лечения тяжелой нейропатической боли. Малоинвазивная хирургия и увеличенный срок службы устройств способствуют их принятию. Больницы предпочитают эти устройства для лечения рефрактерной боли, обеспечивая лучшие результаты лечения для пациентов. Возмещение расходов и страхование в ключевых странах ускоряют внедрение. Имплантируемые устройства предлагают индивидуальные настройки терапии, повышая приверженность пациентов лечению. Рост осведомленности среди медицинских работников и пациентов способствует быстрому росту.

- По технологии

В зависимости от технологии рынок лечения нейропатической боли сегментируется на следующие направления: чрескожная электронейростимуляция (ЧЭНС), транскраниальная магнитная стимуляция (ТМС) и электронейростимуляция дыхания (ЭДС). Сегмент ЧЭНС доминирует благодаря неинвазивному применению, простоте использования и клинической эффективности при периферической нейропатии и посттравматической нейропатической боли. Устройства ЧЭНС широко используются в домашнем уходе, амбулаторных клиниках и больницах. Они обеспечивают портативность и удобство терапии, повышая приверженность пациентов лечению. Интеграция со смарт-устройствами и приложениями позволяет контролировать и корректировать терапию. Доступность по сравнению с имплантируемыми устройствами способствует более широкому внедрению. Серьезные клинические испытания и рекомендации врачей укрепляют лидерство на рынке.

Ожидается, что сегмент ТМС будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 9,4% в период с 2025 по 2032 год, что обусловлено ростом внедрения ТМС в специализированных центрах лечения боли. ТМС эффективна при резистентной к терапии нейропатической боли и депрессии неврологического характера. Технологические достижения повышают точность и комфорт для пациентов. Расширение доступности ТМС в Саудовской Аравии, ОАЭ и ЮАР способствует быстрому внедрению метода. Больницы и клиники интегрируют ТМС с другими методами лечения. Программы повышения осведомленности пациентов и медицинских работников способствуют повышению уровня внедрения метода.

- По модальности

По принципу действия рынок нейропатической боли сегментируется на стационарные и портативные устройства. Сегмент портативных устройств доминировал с долей 66,9% в 2024 году, что обусловлено спросом на домашнюю и непрерывную терапию. Портативные устройства, такие как ЧЭНС и носимые системы ССМ, позволяют пациентам контролировать боль вне стационара. Простота использования и снижение необходимости в наблюдении повышают приверженность к лечению. Мобильное подключение и регулируемые настройки способствуют персонализации лечения. Больницы и поставщики услуг домашнего ухода предпочитают портативные решения для децентрализованного лечения. Портативность и удобство делают этот сегмент доминирующим.

Ожидается, что сегмент стационарных устройств будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 9,7% в период с 2025 по 2032 год, что обусловлено внедрением в больницах передовых устройств. Стационарные устройства обеспечивают непрерывную терапию и интеграцию с системами мониторинга. Клиники получают выгоду от улучшения отслеживания состояния пациентов и повышения их безопасности. Более крупные и сложные системы обеспечивают более эффективное лечение тяжелой нейропатической боли. Рост инвестиций больниц в передовые технологии лечения боли стимулирует рост. Специализированные центры, внедряющие стационарные устройства, способствуют быстрому расширению.

- По способу покупки

В зависимости от способа приобретения рынок нейропатической боли сегментируется на устройства, отпускаемые без рецепта (OTC), и устройства, отпускаемые по рецепту. Сегмент устройств, отпускаемых по рецепту, доминировал с долей 64% в 2024 году, поскольку SCS, TMS и современные системы TENS требуют наблюдения врача. Профессиональный контроль обеспечивает безопасность, правильное использование и оптимальные результаты лечения. Больницы и клиники предпочитают устройства, отпускаемые по рецепту, для пациентов с хронической или тяжелой нейропатической болью. Программирование и мониторинг устройств часто осуществляются поставщиками медицинских услуг, что повышает уровень соответствия требованиям. Страховое покрытие устройств, отпускаемых по рецепту, способствует доминированию на рынке. Нормативно-правовая база в странах Ближнего Востока и Африки также благоприятствует продажам по рецепту.

Ожидается, что сегмент безрецептурных устройств продемонстрирует самый быстрый рост со среднегодовым темпом роста 11,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на портативные, неинвазивные решения, которые можно приобрести без рецепта на отдельных рынках. Безрецептурные устройства предназначены для лечения боли от лёгкой до умеренной. Осведомлённость потребителей и доступность способствуют их внедрению. Растёт популярность приложений для домашнего ухода и удалённого мониторинга. Технологические усовершенствования повышают безопасность и удобство использования устройств. Доступность через онлайн- и розничные каналы увеличивает потенциал роста.

- По типу боли

По типу боли рынок сегментирован на периферическую нейропатию, невропатию сдавления, фантомную нейропатию конечностей, невралгию тройничного нерва, постгерпетическую невралгию, посттравматическую нейропатию, боль в стопе и кокцидинию. Сегмент периферической нейропатии доминирует благодаря высокой распространенности среди пациентов с диабетом и онкологией в странах Ближнего Востока и Африки. Больницы и клиники широко применяют SCS и TENS для лечения. Непрерывная терапия улучшает качество жизни пациентов. Клинические рекомендации отдают предпочтение устройствам для лечения периферической нейропатии. Страховое покрытие и возмещение расходов способствуют внедрению. Подтвержденная исследованиями эффективность укрепляет доминирующее положение.

Ожидается, что сегмент невралгии тройничного нерва продемонстрирует самый быстрый рост в прогнозируемый период благодаря повышению осведомленности о малоинвазивных и неинвазивных методах лечения. Портативные системы TENS и SCS используются всё чаще. Достижения в области технологий стимуляции нервов повышают безопасность и эффективность. Пациенты и врачи всё больше узнают об альтернативных методах лечения. Более высокая доступность в специализированных клиниках лечения боли способствует их широкому распространению. Быстрое распространение обусловлено предпочтением пациентов удобным и эффективным решениям.

- По показаниям

По показаниям рынок лечения нейропатической боли сегментируется на следующие группы: стеноз позвоночного канала, периферическая нейропатия, вызванная химиотерапией, диабетическая нейропатия и другие. Сегмент диабетической нейропатии доминирует благодаря высокой заболеваемости в Саудовской Аравии, ОАЭ, Египте и ЮАР. Хроническая боль стимулирует устойчивое внедрение современных устройств. Больницы, клиники и поставщики услуг домашнего ухода часто используют SCS и TENS. Соблюдение пациентами предписаний и улучшение результатов лечения усиливают предпочтение устройств. Технологическая интеграция с мобильными приложениями улучшает мониторинг. Клинические рекомендации поддерживают использование этих устройств.

Ожидается, что сегмент периферической нейропатии, вызванной химиотерапией, продемонстрирует самый быстрый рост в прогнозируемый период, чему будет способствовать рост распространенности рака и повышение осведомленности пациентов о дополнительных методах лечения боли. Предпочтение отдается неинвазивным методам лечения. Специализированные центры лечения боли быстро внедряют эти устройства. Технологический прогресс повышает эффективность лечения. Спрос на терапию на дому способствует ее внедрению. Больницы и клиники интегрируют методы поддерживающей терапии для лечения онкологических заболеваний.

- Конечным пользователем

По принципу конечного пользователя рынок лечения нейропатической боли сегментируется на больницы, клиники, домашнюю медицинскую помощь, амбулаторные хирургические центры и другие. Больничный сегмент доминирует благодаря развитой инфраструктуре, более широкому внедрению современных устройств SCS и TMS, а также наличию специализированных отделений по лечению боли. Больницы предлагают профессиональный надзор и оптимизированную терапию. Лечение хронической нейропатической боли способствует частому обращению. Интеграция с системами мониторинга улучшает результаты лечения. Страховое покрытие способствует внедрению. Больницы служат центрами направления пациентов в сложных случаях.

Ожидается, что сегмент домашнего медицинского обслуживания продемонстрирует самый быстрый рост в прогнозируемый период, чему будет способствовать предпочтение пациентами удобной и непрерывной терапии на дому. Портативные устройства, мобильная связь и телемониторинг позволяют использовать их дома. Пациенты выигрывают от сокращения количества визитов в больницу. Рост осведомлённости об эффективности неинвазивной терапии способствует росту. Внедрение домашнего медицинского обслуживания снижает расходы для поставщиков услуг. Спрос на самостоятельную терапию способствует быстрому внедрению этой технологии.

- По каналу распространения

По каналам сбыта рынок нейропатической боли сегментируется на сегменты прямых тендеров, сторонних дистрибьюторов и другие. Сегмент прямых тендеров доминирует, поскольку государственные больницы и крупные клиники закупают устройства оптом для обеспечения качества и надежности. Оптовые закупки снижают затраты и обеспечивают бесперебойность поставок. Больницы и клиники предпочитают закупки напрямую у производителей. Соблюдение нормативных требований проще. Долгосрочные сервисные контракты способствуют внедрению. Обучение и поддержка по использованию устройств часто идут в комплекте с прямыми продажами.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря расширению частных клиник, поставщиков услуг домашнего ухода и небольших больниц в регионе Ближнего Востока и Африки. Дистрибьюторы расширяют охват отдаленных и недостаточно обслуживаемых районов. Росту способствует повышение осведомленности пациентов и поставщиков услуг. Ускоренная логистика и локализованная поддержка способствуют внедрению. Партнерские отношения с производителями устройств расширяют проникновение на рынок. Небольшие поставщики медицинских услуг получают выгоду от гибких вариантов закупок.

Региональный анализ рынка средств для лечения нейропатической боли на Ближнем Востоке и в Африке

- Саудовская Аравия доминировала на рынке лечения нейропатической боли на Ближнем Востоке и в Африке, получив наибольшую долю выручки в 35% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, повышение осведомленности пациентов и государственные инициативы, направленные на поддержку лечения хронической боли, а специализированные больницы и клиники способствовали значительному внедрению лечения.

- Пациенты и поставщики медицинских услуг в регионе все чаще используют передовые решения для лечения боли, такие как устройства для стимуляции спинного мозга (SCS), устройства для чрескожной электрической стимуляции нервов (TENS) и неинвазивные методы лечения, благодаря их доказанной эффективности и безопасности.

- Широкое внедрение этих методов лечения также поддерживается растущей осведомленностью пациентов и врачей, хорошо зарекомендовавшими себя больницами и специализированными клиниками по лечению боли, а также правительственными инициативами, способствующими лечению хронических заболеваний и повышению качества жизни пациентов.

Обзор рынка препаратов для лечения нейропатической боли в Саудовской Аравии

Рынок нейропатической боли Саудовской Аравии занял наибольшую долю выручки в 35% в 2024 году в регионе Ближнего Востока и Африки, что обусловлено ростом распространенности диабета, рака и других хронических заболеваний, способствующих нейропатической боли. Пациенты и поставщики медицинских услуг все чаще внедряют передовые методы лечения, такие как устройства для стимуляции спинного мозга (SCS), устройства для чрескожной электрической стимуляции нервов (TENS) и неинвазивные решения. Растущая осведомленность пациентов в сочетании с хорошо зарекомендовавшими себя больницами и специализированными клиниками лечения боли поддерживают высокие показатели внедрения. Правительственные инициативы, способствующие контролю хронических заболеваний и повышению качества жизни пациентов, дополнительно стимулируют расширение рынка. Кроме того, высокие расходы на здравоохранение, улучшенный доступ к передовым медицинским технологиям и страховое покрытие способствуют более широкому внедрению. В целом, Саудовская Аравия остается крупнейшим и наиболее зрелым рынком нейропатической боли в регионе Ближнего Востока и Африки.

Обзор рынка нейропатической боли в Объединенных Арабских Эмиратах

Рынок лечения нейропатической боли в ОАЭ, как ожидается, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря повышению осведомленности пациентов, росту располагаемого дохода и расширению доступа к передовым методам лечения боли. Современная инфраструктура здравоохранения и специализированные клиники страны способствуют внедрению SCS, TENS и неинвазивных устройств. Пациенты все чаще предпочитают домашние и портативные решения, дополняющие лечение в стационаре. Страховое покрытие передовых методов лечения и программы государственной поддержки повышают доступность. Рост распространенности нейропатической боли, вызванной диабетом и химиотерапией, дополнительно стимулирует спрос. ОАЭ также становятся региональным центром инновационных технологий лечения боли, способствуя устойчивому росту рынка.

Обзор рынка препаратов для лечения нейропатической боли в Южной Африке

Ожидается, что рынок лечения нейропатической боли в Южной Африке будет расти со значительным среднегодовым темпом роста, обусловленным распространённостью диабетической нейропатии, посттравматической нейропатии и нейропатической боли, вызванной химиотерапией. Больницы, клиники и поставщики услуг домашнего ухода всё чаще внедряют как инвазивные, так и неинвазивные методы лечения боли. Растущая осведомлённость пациентов и врачей о преимуществах устройств SCS, TENS и TMS способствует их внедрению. Экономическое развитие и увеличение расходов на здравоохранение обеспечивают более широкий доступ к передовым методам лечения. Интеграция портативных устройств для домашнего лечения способствует соблюдению пациентами предписаний и улучшению долгосрочных результатов терапии. Южная Африка становится ключевым региональным рынком для инновационных решений для лечения нейропатической боли.

Обзор рынка нейропатической боли в Нигерии

The Nigeria neuropathic pain market is poised to grow at a rapid pace due to rising chronic disease prevalence, urbanization, and improvements in healthcare infrastructure. Hospitals and clinics are increasingly incorporating advanced pain management devices to treat peripheral neuropathy and post-traumatic neuropathic pain. Patients are showing growing interest in portable and non-invasive solutions for home healthcare. Government initiatives aimed at improving chronic disease management and increasing awareness support market growth. Access to cost-effective devices and partnerships with distributors enable broader reach across urban and semi-urban areas. Overall, Nigeria represents a fast-growing market opportunity in the MEA region.

Middle East and Africa Neuropathic Pain Market Share

The Middle East and Africa neuropathic pain industry is primarily led by well-established companies, including:

- Boston Scientific Corporation (U.S.)

- Abbott (U.S.)

- Nevro Corp. (U.S.)

- Pfizer Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Scilex Holding (U.S.)

- Saluda Medical Pty Ltd. (Australia)

- BTL Group of Companies (Czech Republic)

- OMRON Healthcare, Inc. (U.S.)

- Haleon Group of Companies (U.K.)

- AbbVie Inc. (U.S.)

- Lilly USA, LLC (U.S.)

- Medtronic (Ireland)

- Grünenthal (Germany)

- BioElectronics Corporation (U.S.)

- electroCore, Inc. (U.S.)

- SPR Therapeutics, Inc. (U.S.)

- Stimwave Technologies, Inc. (U.S.)

- NuroKor Ltd (U.K.)

- Neuraxpharm (Germany)

What are the Recent Developments in Middle East and Africa Neuropathic Pain Market?

- In July 2025, MIRA Pharmaceuticals announced that the FDA had cleared its Investigational New Drug (IND) application for Ketamir-2, a novel oral NMDA receptor antagonist for the treatment of neuropathic pain

- In January 2025, Artelo Biosciences announced that its investigational non-opioid drug, ART26.12, had passed a safety review and would advance into the next phase of its clinical trial. The drug, which targets a specific fatty acid binding protein (FABP), is being developed specifically for chemotherapy-induced peripheral neuropathy (CIPN), a serious side effect of cancer treatment

- In January 2025, the U.S. Food and Drug Administration (FDA) approved Journavx (suzetrigine) for the treatment of moderate to severe acute pain. This is the first drug to be approved in a new class of non-opioid pain medicines. The drug works by targeting a pain-signaling pathway in the peripheral nervous system

- In October 2024, Neuraxpharm announced its expansion into the Middle East, submitting ublituximab for approval in Saudi Arabia and the UAE, with plans for launch in 2025. This move signifies a strategic effort to introduce advanced neuropathic pain treatments to the region, addressing the growing demand for effective pain management solutions

- В октябре 2024 года компания Scilex Holding Company объявила о заключении генерального дистрибьюторского соглашения на ZTlido, систему местного применения лидокаина, одобренную для облегчения нейропатической боли, связанной с постгерпетической невралгией (ПГН). ZTlido был стратегически разработан для устранения ограничений существующих рецептурных лидокаиновых пластырей, обеспечивая значительно улучшенную адгезию и непрерывное обезболивание в течение всего 12-часового периода применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.