Middle East And Africa Optical Fiber Components Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.10 Billion

USD

58.65 Billion

2024

2032

USD

28.10 Billion

USD

58.65 Billion

2024

2032

| 2025 –2032 | |

| USD 28.10 Billion | |

| USD 58.65 Billion | |

| % | |

|

Рынок оптоволоконных компонентов на Ближнем Востоке и в Африке неуклонно растет, чему способствуют расширение сетей 5G, развертывание FTTH и инициативы умных городов. Поскольку такие секторы, как телекоммуникации, государственное управление и предприятия, ускоряют цифровую трансформацию, оптоволоконные компоненты становятся необходимыми для обеспечения высокоскоростного соединения с низкой задержкой и поддержки инфраструктуры следующего поколения по всему региону.Прогнозируемый период: 2025–2032 гг.

Размер рынка оптоволоконных компонентов на Ближнем Востоке и в Африке

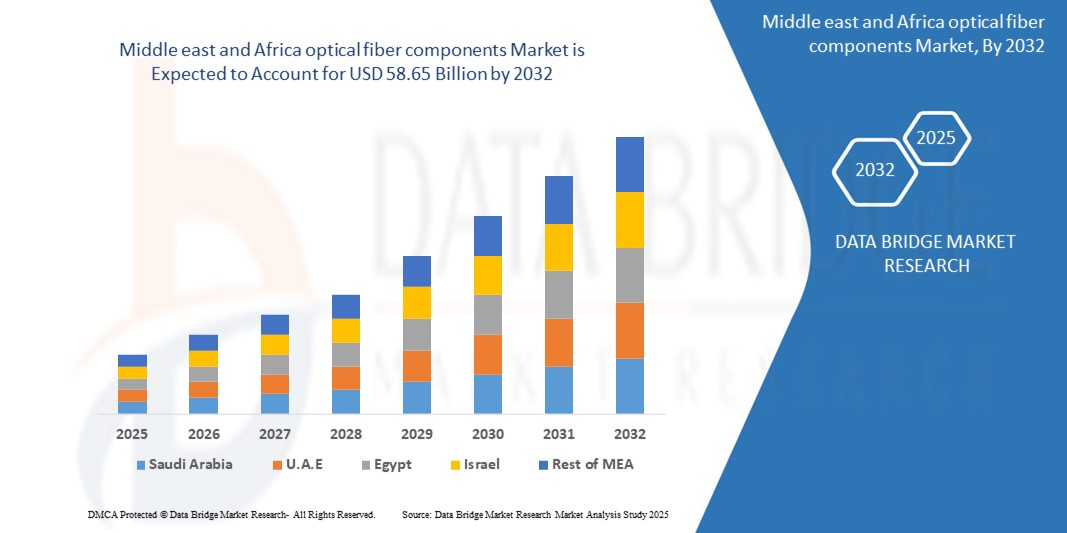

- Прогнозируется, что рынок оптоволоконных компонентов на Ближнем Востоке и в Африке достигнет 28,1 млрд долларов США в 2025 году и, как ожидается, вырастет примерно до 58,65 млрд долларов США к 2032 году, зафиксировав среднегодовой темп роста в 11,08% в прогнозируемый период с 2025 по 2032 год.

- Этот рост обусловлен быстрым расширением сетей 5G, увеличением инвестиций в инфраструктуру FTTH и растущим акцентом региона на цифровую трансформацию. Поскольку страны Ближнего Востока и Африки отдают приоритет умным городам, внедрению облачных технологий и широкополосному подключению, оптоволоконные компоненты играют ключевую роль в обеспечении высокоскоростной, безопасной и масштабируемой связи как для государственного, так и для частного секторов.

Анализ рынка оптоволоконных компонентов на Ближнем Востоке и в Африке

- На Ближнем Востоке и в Африке спрос на оптоволоконные компоненты растет, поскольку правительства, операторы связи и предприятия наращивают инвестиции в высокоскоростное подключение. От плотных городских сетей в Персидском заливе до расширения широкополосной связи в сельской Африке, оптоволоконные технологии становятся необходимыми для поддержки всего: от доступа в Интернет и умных городов до облачных вычислений и электронного управления.

- Итак, что движет этим ростом? Ключевым фактором является агрессивное продвижение к цифровой инфраструктуре. Такие страны, как ОАЭ и Саудовская Аравия, лидируют в развертывании 5G и планах по развертыванию оптоволокна по всей стране. Тем временем по всей Африке инициативы по ликвидации цифрового неравенства стимулируют спрос на оптоволокно в школах, медицинских учреждениях и сетях местных органов власти.

- Рост мобильного и информационного трафика также оказывает давление на сети, особенно в растущих городских центрах. Оптоволокно развертывается как магистральное решение для предоставления более быстрого и надежного интернета для домов и предприятий. Это включает проекты FTTH, подключение корпоративного уровня и оптоволоконный транзит для вышек мобильной связи.

- Кроме того, корпоративный сегмент расширяет использование оптоволокна для поддержки миграции в облако, центров обработки данных и удаленных рабочих конфигураций. Такие отрасли, как финансы, образование, нефть и газ, а также логистика, инвестируют в оптоволоконную инфраструктуру для повышения производительности и сокращения задержек в своих операциях.

- Благодаря текущим региональным программам трансформации, расширению государственно-частного партнерства и благоприятной нормативной поддержке рынок оптоволоконных компонентов на Ближнем Востоке и в Африке готов к сильному долгосрочному росту как на развитых, так и на развивающихся рынках.

Область применения отчета и сегментация оптического контроля на Ближнем Востоке и в Африке

|

Атрибуты |

Обзор рынка оптического контроля на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Тенденции рынка оптоволоконных компонентов на Ближнем Востоке и в Африке

«Оптоволоконная связь стимулирует цифровой рост на Ближнем Востоке и в Африке»

- Одной из ключевых тенденций, формирующих рынок оптоволоконных компонентов на Ближнем Востоке и в Африке, является растущий спрос региона на высокоскоростное соединение с низкой задержкой для поддержки цифровой трансформации. От умных городов и сетей 5G до дистанционного образования и электронного здравоохранения оптоволокно становится основой для бесшовной, готовой к будущему инфраструктуры связи.

- В городских районах правительства и поставщики телекоммуникационных услуг быстро расширяют сети FTTH (оптоволокно до дома) и FTTB (оптоволокно до бизнеса). Такие города, как Дубай, Эр-Рияд и Кейптаун, инвестируют в оптоволокно как в основной элемент интеллектуальной инфраструктуры, соединяя все: от систем дорожного движения до наблюдения и общественного Wi-Fi.

- В корпоративном ландшафте такие отрасли, как финансы, образование и здравоохранение, модернизируют свои внутренние сети с помощью оптических компонентов, таких как трансиверы, разъемы и усилители. Эти обновления обеспечивают более быструю передачу данных, более высокую безопасность и лучшую интеграцию с облачными платформами.

- Сельская связь также вновь становится объектом внимания. В недостаточно обслуживаемых районах страны сотрудничают с инфраструктурными компаниями для развертывания магистральных волоконно-оптических линий, сокращая цифровой разрыв и предоставляя услуги широкополосного доступа в отдаленные школы, клиники и домохозяйства.

- Еще одна новая тенденция — рост региональных центров обработки данных. С ростом внедрения облачных технологий и потребностью в локализованном хранении данных оптоволоконные компоненты пользуются большим спросом для соединения серверных ферм, обеспечения сверхбыстрой обработки и поддержки периферийных вычислений.

- В целом эти тенденции подчеркивают переход региона к цифровой экономике, работающей на оптоволокне. Будь то поддержка мобильных сетей следующего поколения или стимулирование образования и инноваций, оптоволоконные компоненты являются основой создания более быстрой, интеллектуальной и инклюзивной связи на Ближнем Востоке и в Африке.

Динамика рынка оптоволоконных компонентов на Ближнем Востоке и в Африке

Водитель

« Ускорение спроса на цифровую инфраструктуру в условиях взаимосвязанной экономики »

- На Ближнем Востоке и в Африке наблюдается явный и растущий сдвиг в сторону цифровизации. Правительства и компании в равной степени стремятся улучшить цифровую связь, и это ставит оптоволоконные технологии в центр этой трансформации. Поскольку все больше людей работают удаленно, полагаются на потоковые сервисы и используют облачные инструменты, спрос на быстрый и надежный интернет резко возрос. Оптоволоконные компоненты, такие как трансиверы, разветвители и усилители, имеют решающее значение для поддержки этого скачка, особенно потому, что они обеспечивают высокоскоростные сети с низкой задержкой как в городских, так и в сельских районах.

- Национальные планы развития в таких странах, как ОАЭ, Саудовская Аравия, Южная Африка и Египет, все больше подчеркивают важность оптоволокна в строительстве умных городов, расширении покрытия 5G и обеспечении технологически ориентированной экономики. По мере того, как операторы связи расширяют свои оптоволоконные сети и увеличивают число технологических центров, возникает острая потребность в качественных компонентах, которые обеспечивают масштабируемость, скорость и устойчивость.

- В то же время такие секторы, как здравоохранение, образование и финансы, оцифровываются быстрыми темпами, что стимулирует спрос на центры обработки данных, облачную инфраструктуру и высокоскоростное подключение. Все это поддерживается оптоволоконной технологией, которая широко внедряется для сетей будущего и снижения ограничений пропускной способности.

Сдержанность/Вызов

« Высокие затраты на развертывание и пробелы в региональной инфраструктуре »

- Несмотря на большой потенциал роста рынка, одной из самых острых проблем в регионе является высокая стоимость развертывания и обслуживания оптоволоконных сетей. От рытья траншей и прокладки оптоволокна в обширных сельских районах до управления международным импортом высококачественных компонентов, первоначальные капиталовложения могут быть значительными, особенно для развивающихся стран с ограниченным бюджетом.

- Кроме того, доступность квалифицированных техников, специализированных инструментов для установки и стандартизированных нормативных рамок неравномерна по всему региону. В странах со слабыми инфраструктурными экосистемами эти пробелы могут привести к более длительным срокам развертывания, неэффективности сети и повышенным эксплуатационным рискам.

- Многие части Африки к югу от Сахары также сталкиваются с проблемами надежности электроснабжения и ограниченным доступом к сетям транзитной связи, что еще больше усложняет усилия по масштабированию развертывания оптоволокна за пределами городских центров. Хотя поддержка доноров и государственно-частное партнерство вмешиваются в решение некоторых из этих препятствий, темпы прогресса значительно различаются между странами.

- Для того чтобы рынок оптоволоконных компонентов по-настоящему процветал на Ближнем Востоке и в Африке, потребуются более тесное региональное сотрудничество, инвестиции в местное производство и оптимизированная политика регулирования для снижения затрат и расширения доступности.

По типу

- Рынок оптоволоконных компонентов на Ближнем Востоке и в Африке включает широкий спектр основных технологий, которые являются основополагающими для обеспечения высокоскоростной связи с высокой пропускной способностью. Оптические трансиверы являются одними из самых важных компонентов, выступая в качестве интерфейса между электронным оборудованием и оптическими сетями. Эти устройства широко используются в телекоммуникационных сетях и центрах обработки данных для быстрого преобразования и передачи сигнала.

- Оптические усилители, такие как EDFA (Erbium-Doped Fiber Amplifiers), имеют решающее значение для усиления сигнала на больших расстояниях без необходимости электрического преобразования. Они обычно используются в национальных волоконных магистралях и подводных кабельных системах.

- Оптические кабели, физическая среда передачи, испытывают растущий спрос из-за расширения сетей и развертывания волоконно-оптических линий до дома (FTTH). Спрос высок как в городских проектах связи, так и в трансграничных широкополосных коридорах.

- Коннекторы и разветвители помогают поддерживать непрерывность сигнала и разделять данные по разным сетевым ветвям. Эти компоненты необходимы в структурированных кабельных системах, установках FTTH и пассивных оптических сетях (PON).

- Циркуляторы и компоненты WDM (мультиплексирование по длине волны) набирают популярность в современных системах, помогая увеличить пропускную способность, позволяя нескольким сигналам передаваться по одному оптоволоконному кабелю, что является жизненно важной необходимостью в сетях передачи данных высокой плотности и региональных магистральных сетях.

По скорости передачи данных:

- Оптоволоконные компоненты в странах Ближнего Востока и Африки классифицируются на основе поддерживаемых ими скоростей. Компоненты со скоростью до 10 Гбит/с по-прежнему широко используются в традиционных телекоммуникационных и корпоративных установках, особенно в странах, где цифровая инфраструктура все еще находится в стадии становления.

- Сегменты от 10 Гбит/с до 40 Гбит/с и от 40 Гбит/с до 100 Гбит/с демонстрируют устойчивый рост, особенно в странах Персидского залива и Южной Африке, где ускоряются цифровая трансформация и спрос на облачные сервисы.

- Сегмент выше 100 Гбит/с, хотя и остается нишевым, неуклонно растет, движимый инвестициями в гипермасштабные центры обработки данных и международные интернет-биржи (IXP). Эти сверхскоростные компоненты необходимы для новых рабочих нагрузок ИИ, потоковой передачи в реальном времени и финтех-платформ.

По применению:

- Рынок поддерживает широкий спектр приложений. Передача данных лидирует по спросу, обусловленному ростом облачных сервисов, соединений центров обработки данных и сетей связи корпоративного уровня.

- Телекоммуникации остаются доминирующим сегментом, при этом региональные операторы все глубже прокладывают оптоволокно в сетях для поддержки 5G и инфраструктуры, готовой к будущему.

- Корпоративные приложения включают использование оптоволоконных компонентов в крупных бизнес-кампусах, ИТ-парках и коммерческих комплексах для создания более быстрых и безопасных внутренних сетей.

- В таких промышленных секторах, как горнодобывающая промышленность, нефтегазовый сектор и коммунальное хозяйство, оптоволокно предпочитают из-за его устойчивости к электромагнитным помехам и способности работать в суровых условиях.

- Военный и аэрокосмический секторы используют оптоволокно для безопасной, критически важной связи и интеграции датчиков благодаря его легкости, безопасности и высокой пропускной способности.

- Розничная торговля: AV-устройства используются для привлечения и вовлечения покупателей с помощью таких инструментов, как видеостены, интерактивные дисплеи и аудиосистемы в магазине. Розничные торговцы используют эти технологии для создания современных, захватывающих торговых сред и эффективной передачи сообщений бренда.

Конечным пользователем:

- Операторы связи являются крупнейшими пользователями, инвестируя в крупномасштабные развертывания для удовлетворения спроса на полосу пропускания, особенно в городских коридорах и инициативах «умных городов» в ОАЭ, Саудовской Аравии и Южной Африке.

- Центры обработки данных, особенно те, которые появляются в ОАЭ, Нигерии и Кении, стимулируют большой спрос на оптоволоконные компоненты, которые поддерживают избыточность и высокоскоростную передачу данных.

- Правительственные и оборонные учреждения используют оптоволокно для защищенных сетей, пограничного контроля и внутренних систем электронного управления.

- Секторы ИТ и ИТ-услуг в таких странах, как Египет и Южная Африка, используют оптические сети для поддержки офшорных услуг, аутсорсинга данных и глобальной связи.

- Секторы здравоохранения, BFSI и образования все чаще интегрируют оптоволоконные системы для телемедицины, защищенной банковской инфраструктуры и цифровых классов соответственно.

Региональный анализ:

Объединенные Арабские Эмираты (ОАЭ)

ОАЭ лидируют в регионе по внедрению оптоволокна, чему способствует их твердая приверженность цифровой инфраструктуре и трансформации умных городов. Благодаря таким крупным инициативам, как Smart Dubai и широкомасштабному развертыванию 5G, страна значительно модернизировала свою оптоволоконную магистраль. Такие операторы, как Etisalat и du, инвестируют в оптические компоненты следующего поколения для поддержки приложений с интенсивным использованием данных, таких как ИИ, Интернет вещей и облачные вычисления. Высокоскоростное оптоволоконное подключение теперь является стандартом в большинстве городских и коммерческих зон

Саудовская Аравия

Движимая своим планом Vision 2030, Саудовская Аравия делает масштабные инвестиции в широкополосную связь и 5G, которые в значительной степени зависят от передовых оптоволоконных компонентов. Расширение NEOM и других гигапроектов стимулирует спрос на высокопроизводительную оптоволоконную связь в интеллектуальных зданиях, промышленных зонах и общественной инфраструктуре. Местные телекоммуникационные компании, такие как STC и Mobily, наращивают развертывание оптоволокна как в городских, так и в недостаточно обслуживаемых сельских районах, чтобы обеспечить всеобщий доступ к высокоскоростному интернету...

ЮАР

Южная Африка стала ключевым игроком в африканском оптоволоконном пространстве, особенно в городских коридорах, таких как Йоханнесбург, Кейптаун и Дурбан. С ростом числа центров обработки данных и увеличением мобильного трафика растет спрос на оптические трансиверы, кабели и компоненты WDM. Однако проблемы с доступом к оптоволокну в сельской местности остаются, что побуждает правительство и частный сектор к сотрудничеству для преодоления цифрового неравенства путем развертывания доступного оптоволокна.

Египет

Египет модернизирует свою телекоммуникационную инфраструктуру в рамках стратегии «Цифровой Египет». Расширение национальной оптоволоконной сети и партнерство с мировыми поставщиками помогают обеспечить более быстрый интернет для домов, предприятий и государственных учреждений. Каир и Александрия лидируют в плане развертывания оптоволокна, с текущими проектами, нацеленными на образовательные учреждения и медицинские учреждения, которым требуются соединения с высокой пропускной способностью и низкой задержкой .

Нигерия

Будучи самой густонаселенной страной Африки, Нигерия обладает огромным потенциалом роста для оптоволоконных компонентов. Урбанизация, развитие центров обработки данных и расширение мобильной широкополосной связи подпитывают спрос на масштабируемые и экономически эффективные оптоволоконные решения. Национальный план широкополосной связи направлен на значительное увеличение охвата оптоволокном к 2025 году, особенно в недостаточно обслуживаемых регионах. Однако проблемы с инфраструктурой и высокие затраты на развертывание продолжают влиять на скорость развертывания.

Остальная часть Ближнего Востока и Африки

Другие страны, такие как Оман, Катар, Кения и Марокко, наблюдают устойчивый рост, поскольку они оцифровывают государственные услуги, повышают корпоративную связь и укрепляют национальные планы широкополосной связи. В то время как в некоторых частях стран Африки к югу от Сахары сохраняются пробелы в инфраструктуре, региональные телекоммуникационные компании и правительства инвестируют в трансграничные оптоволоконные маршруты, подводные кабели и наземные магистральные сети для обеспечения долгосрочной связи и экономической интеграции .

Доля рынка оптоволоконных компонентов на Ближнем Востоке и в Африке

Рынок оптоволоконных компонентов MEA лидирует за счет сочетания глобальных поставщиков технологий и сильных региональных игроков в области телекоммуникаций. Такие компании, как Corning, Prysmian, CommScope и Fujikura, доминируют с надежными оптоволоконными кабелями, трансиверами и системами WDM. На Ближнем Востоке такие крупные операторы связи, как Etisalat (ОАЭ) и STC (Саудовская Аравия), тесно сотрудничают с этими брендами для поддержки проектов 5G и умных городов. В Африке такие поставщики, как Liquid Intelligent Technologies и Telecom Egypt, расширяют оптоволоконные сети, используя компоненты от мировых поставщиков. Местные дистрибьюторы и системные интеграторы помогают адаптировать решения с помощью установки, обслуживания и финансовой поддержки для удовлетворения региональных потребностей

- Etisalat Group (Объединенные Арабские Эмираты)

- STC (Saudi Telecom Company) (Саудовская Аравия)

- Группа MTN (Южная Африка)

- Liquid Intelligent Technologies (ранее Liquid Telecom (Южная Африка))

- Группа компаний Zain (Кувейт)

- Телеком Египет (Египет)

- Batelco (Бахрейнская телекоммуникационная компания) (Бахрейн.)

- Dark Fibre Africa (DFA) Южная Африка)

Последние разработки на рынке оптоволоконных компонентов на Ближнем Востоке и в Африке

- В марте 2025 года официально была запущена подводная кабельная система Africa-1, которая связала ключевые регионы Ближнего Востока и Африки, такие как Египет, ОАЭ, Саудовская Аравия и Кения, что значительно увеличило региональную пропускную способность интернета и трансграничную передачу данных.

- В феврале 2025 года компания du Telecom из ОАЭ объединилась с Huawei с целью усовершенствования инфраструктуры оптоволоконной магистрали, что позволит создать высокоскоростные широкополосные сети и сети с поддержкой 5G в Абу-Даби и Дубае.

- В январе 2025 года компания Liquid Intelligent Technologies расширила свою оптоволоконную сеть в Южной Африке еще на 4000 километров, стремясь устранить пробелы в подключении в недостаточно обслуживаемых сельских провинциях.

- В ноябре 2024 года STC Саудовской Аравии завершила этап расширения национальной волоконно-оптической сети, развернув более 10 000 км оптоволокна в рамках целей интеллектуальной инфраструктуры Vision 2030.

- В октябре 2024 года компания Telecom Egypt подписала стратегическое соглашение о размещении точек выхода на поверхность подводного кабеля 2Africa, что усилит роль Египта как цифрового центра для Африки, Азии и Европы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.