Middle East And Africa Pharmaceutical Glass Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

345.93 Million

USD

598.84 Million

2024

2032

USD

345.93 Million

USD

598.84 Million

2024

2032

| 2025 –2032 | |

| USD 345.93 Million | |

| USD 598.84 Million | |

| % | |

|

Сегментация рынка фармацевтической стеклянной упаковки на Ближнем Востоке и в Африке по материалу (тип I, тип II и тип III), продукту (бутылки, ампулы, картриджи и шприцы, флаконы и другие), типу лекарственного средства (дженерики, брендовые и биологические препараты), применению (пероральные, инъекционные, назальные и другие), конечному использованию (фармацевтические компании, биофармацевтические компании, компании по контрактной разработке и производству, аптеки лекарственных препаратов и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста рынка фармацевтической стеклянной упаковки на Ближнем Востоке и в Африке?

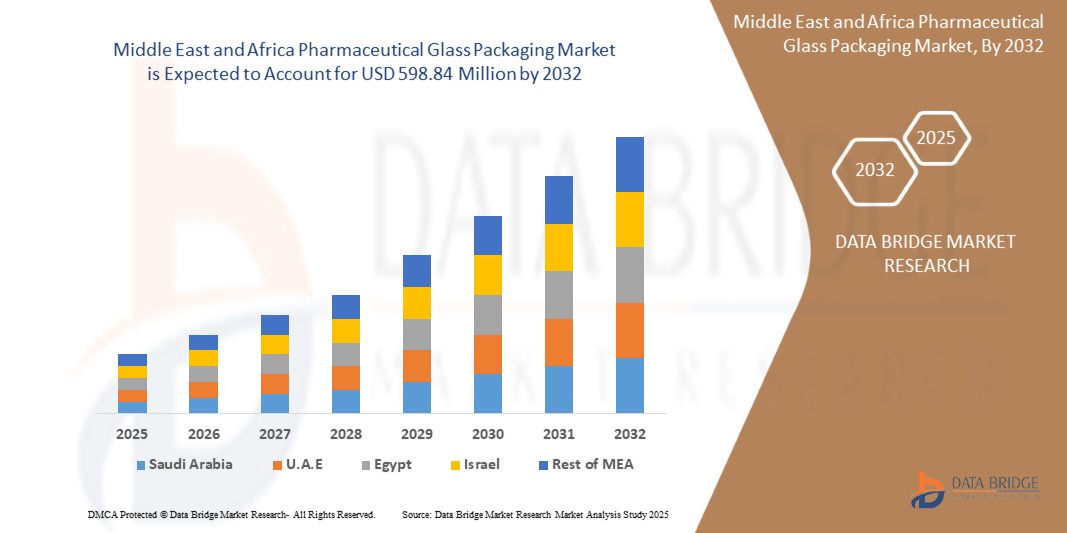

- Объем рынка фармацевтической стеклянной упаковки на Ближнем Востоке и в Африке в 2024 году оценивался в 345,93 млн долларов США, а к 2032 году , как ожидается, он достигнет 598,84 млн долларов США при среднегодовом темпе роста 7,10% в прогнозируемый период.

- Лекарственные средства включают в себя широкий спектр фармацевтических форм, включая таблетки , капсулы, жидкости и инъекционные препараты, все из которых требуют надежной упаковки для сохранения их эффективности и безопасности.

- Компании, занимающиеся фармацевтической упаковкой, считают стеклянную упаковку предпочтительным выбором для хранения и выдачи этих продуктов благодаря ее инертности, что предотвращает химическое взаимодействие и сохраняет целостность продукта.

- Стеклянная тара, представленная на фармацевтическом рынке стеклянной упаковки, обладает отличными барьерными свойствами, защищая лекарства от влаги, света и кислорода, тем самым продлевая срок их годности.

Каковы основные выводы рынка фармацевтической стеклянной упаковки?

- Регулирующие органы по всему миру предъявляют строгие требования к упаковочным материалам, чтобы обеспечить защиту лекарственных средств от загрязнения, деградации и фальсификации. Стеклянная упаковка является предпочтительным материалом для фармацевтических препаратов благодаря своей инертности, которая минимизирует риск химических взаимодействий и сохраняет стабильность продукта.

- Правила также регулируют такие аспекты, как стерильность и барьерные свойства, что еще больше подчеркивает пригодность стеклянной тары.

- Соблюдение этих правил требует от фармацевтических компаний инвестировать в надежные упаковочные решения, что повышает спрос на стеклянную упаковку для фармацевтической продукции и стимулирует рост рынка.

- Ожидается, что ОАЭ будет доминировать на рынке с долей в 45,87%, чему будет способствовать быстрая урбанизация и возросшая осведомленность потребителей о разнообразных решениях в области фармацевтической стеклянной упаковки.

- Ожидается, что Саудовская Аравия продемонстрирует самые высокие темпы роста рынка – 7,12% – благодаря растущему спросу в фармацевтическом секторе. Этому способствуют такие факторы, как рост населения, расширение инфраструктуры здравоохранения и увеличение производства фармацевтической продукции.

- Сегмент типа I доминировал на рынке с наибольшей долей выручки в 48,6% в 2024 году благодаря своей высокой химической стойкости и пригодности для хранения чувствительных и инъекционных препаратов.

Объем отчета и сегментация рынка фармацевтической стеклянной упаковки

|

Атрибуты |

Ключевые данные о рынке фармацевтической стеклянной упаковки |

|

Охваченные сегменты |

|

|

Страны действия |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке фармацевтической стеклянной упаковки?

« Расцвет устойчивых и легких упаковочных решений »

- Заметной и набирающей обороты тенденцией на рынке фармацевтической стеклянной упаковки на Ближнем Востоке и в Африке является растущий переход к экологичным, лёгким и устойчивым вариантам упаковки. Фармацевтические компании всё чаще отдают предпочтение экологически ответственным решениям, чтобы соответствовать нормативным требованиям и сократить углеродный след.

- Например, компания Bormioli Pharma выпустила лёгкие стеклянные флаконы, изготовленные с учётом принципов экодизайна, что позволило снизить вес на 16% и значительно снизить выбросы CO₂ на единицу продукции. Аналогичным образом, Schott AG предлагает стеклянные трубки FIOLAX® типа I, которые отличаются прочностью и экологичностью, помогая клиентам соблюдать строгие стандарты безопасности и охраны окружающей среды в фармацевтической отрасли.

- Достижения в области технологий формования стекла и переработки отходов позволили производить высокочистую стеклянную тару, которая легче, снижает энергопотребление и сохраняет защитные свойства для чувствительных лекарственных форм. Ведущие производители разрабатывают многодозовые и однодозовые форматы, специально разработанные для инъекционных препаратов, вакцин и биологических препаратов.

- Устойчивые инновации, такие как системы возврата стеклянной упаковки, использование переработанных материалов и снижение веса, соответствуют глобальным и региональным целям устойчивого развития. Кроме того, упаковка, ориентированная на устойчивое развитие, также повышает ценность бренда среди фармацевтических компаний, которые всё больше сталкиваются с необходимостью соблюдения норм ESG.

- Такие компании, как Gerresheimer, SGD Pharma и Bormioli Pharma, вкладывают значительные средства в производство зеленого стекла, включая низкоуглеродные печи и замкнутые системы переработки для создания моделей циклической упаковки для фармацевтической промышленности.

- Эта тенденция меняет выбор материалов и влияет на цепочку поставок и дизайн продукта, поскольку экологичная упаковка становится конкурентным преимуществом для инъекционных препаратов, пероральных жидкостей и офтальмологических препаратов в фармацевтическом секторе.

Каковы основные движущие силы рынка фармацевтической стеклянной упаковки?

- Растущий спрос на парентеральные и биологические препараты, а также резкое увеличение объёмов распространения вакцин обуславливают потребность в высококачественной, химически инертной стеклянной таре. Стекло обладает превосходными барьерными свойствами и совместимостью с чувствительными к воздействию препаратами, что делает его предпочтительным материалом для упаковки инъекционных препаратов.

- Например, в июне 2023 года компания Schott Pharma объявила о расширении своих глобальных производственных мощностей по производству предварительно наполняемых стеклянных шприцев в ответ на растущий спрос на биологические препараты. Этот шаг направлен на поддержку фармацевтических компаний в обеспечении надежных систем доставки для критически важных лекарственных средств.

- Растущая распространенность хронических заболеваний и увеличение численности пожилого населения приводят к увеличению потребления фармацевтических препаратов, требующих безопасного и длительного хранения, что повышает спрос на высококачественную стеклянную упаковку.

- Кроме того, строгие нормативные стандарты, установленные такими организациями, как Управление по контролю за продуктами и лекарствами США (FDA), Европейское агентство по лекарственным препаратам (EMA) и ВОЗ, предписывают использование упаковочных материалов, которые предотвращают взаимодействие лекарственных средств и обеспечивают безопасность пациентов, что еще больше укрепляет рынок фармацевтического стекла.

- Рынок также получает выгоду от технологических достижений в производстве, таких как прецизионная формовка, автоматизированные системы контроля и инновации, такие как покрытия с низким коэффициентом трения и ударопрочные флаконы, которые улучшают обработку и сокращают потери продукции при транспортировке и хранении.

Какой фактор препятствует росту рынка фармацевтической стеклянной упаковки?

- Ключевой проблемой, сдерживающей рост рынка, является хрупкость и бьющаяся способность стеклянной упаковки, особенно на высокоскоростных производственных линиях и при международной дистрибуции. Это вызывает опасения по поводу безопасности продукции, особенно инъекционных форм, которые должны сохранять стерильность и целостность.

- Например, случаи расслоения стекла (когда тонкие чешуйки отделяются от внутренней поверхности флаконов) привели к отзывам продукции и усилению контроля со стороны регулирующих органов, что заставило некоторых производителей с осторожностью относиться к использованию стекла для критически важных лекарственных средств.

- В ответ на это компании изучают технологии нанесения покрытия или упрочнения стекла, такие как стекло Valor® от Corning, которое повышает прочность и уменьшает вероятность разрушения. Однако эти передовые материалы могут значительно увеличить стоимость упаковки.

- Кроме того, сбои в цепочке поставок, особенно во время глобальных кризисов, таких как COVID-19, выявили ограниченную доступность медицинских стеклянных трубок, что создало узкие места в производстве вакцин и замедлило расширение рынка.

- Нестабильность цен на сырье, энергоемкие производственные процессы и зависимость от нескольких ключевых игроков на рынке специализированного боросиликатного стекла также создают риски для масштабируемости и прибыльности.

- Преодоление этих проблем требует совместных инноваций, инвестиций в НИОКР и стратегического партнерства между фармацевтическими компаниями и поставщиками упаковки для разработки решений следующего поколения, которые будут одновременно надежными и экономически эффективными.

Как сегментирован рынок фармацевтической стеклянной упаковки?

Рынок сегментирован по признаку материала, продукта, типа лекарственного средства, сферы применения и конечного использования.

• По материалу

В зависимости от материала рынок фармацевтической стеклянной упаковки подразделяется на типы I, II и III. Сегмент типа I доминировал на рынке, обеспечив наибольшую долю выручки в 48,6% в 2024 году благодаря своей высокой химической стойкости и пригодности для хранения чувствительных и инъекционных препаратов. Боросиликатное стекло типа I является отраслевым стандартом для упаковки критически важных фармацевтических препаратов благодаря низкому содержанию щелочей и высокой стойкости к тепловому удару.

Прогнозируется, что сегмент типа II будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на упаковку менее реактивных составов, таких как водные растворы. Экономическая эффективность и совместимость с кислыми и нейтральными парентеральными препаратами способствуют его внедрению, особенно на развивающихся рынках.

• По продукту

По видам продукции рынок сегментирован на флаконы, ампулы, картриджи и шприцы, флаконы и другие виды упаковки. На сегмент флаконов пришлась наибольшая доля выручки в 2024 году – 34,9%, что обусловлено их широким применением для хранения вакцин, инъекционных препаратов и биологических препаратов. Совместимость с лиофилизацией и простота транспортировки делают их незаменимыми в фармацевтической логистике.

Ожидается, что сегмент картриджей и шприцев будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать растущее использование предварительно заполненных шприцев для лечения хронических заболеваний и растущая популярность самостоятельного введения препаратов в условиях домашнего ухода.

• По типу препарата

По типу препарата рынок сегментирован на дженерики, брендовые препараты и биологические препараты. Сегмент дженериков обеспечил наибольшую долю рынка в 42,7% в 2024 году, что обусловлено большими объёмами производства и растущим спросом на экономически эффективные альтернативы лекарственным препаратам во всем мире. Этот спрос обусловлен истечением срока действия ключевых патентов на лекарственные препараты и старением населения.

Прогнозируется, что сегмент биологических препаратов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год в связи с расширением линейки биологических препаратов и растущим вниманием к сложным заболеваниям, таким как рак и аутоиммунные заболевания, для лечения которых требуются высоконадежные решения в области стеклянной упаковки.

• По применению

По области применения рынок сегментируется на пероральные, инъекционные, назальные и прочие препараты. Сегмент инъекционных препаратов доминировал на рынке с долей выручки 59,1% в 2024 году, поскольку парентеральные препараты требуют стерильной, инертной и высокозащитной упаковки, что делает стекло предпочтительным материалом. Рост популярности биологических препаратов и вакцин продолжает стимулировать развитие этого сегмента.

Ожидается, что сегмент назальных препаратов продемонстрирует самые быстрые темпы роста, что обусловлено активным развитием интраназальных методов доставки лекарств для облегчения боли, лечения психических расстройств и вакцинации.

• По конечному использованию

По принципу конечного использования рынок фармацевтической стеклянной упаковки подразделяется на фармацевтические компании, биофармацевтические компании, компании по контрактной разработке и производству (CDMO), компании по производству лекарственных форм и другие. Фармацевтические компании лидировали на рынке с наибольшей долей выручки в 37,5% в 2024 году благодаря своим обширным производственным мощностям и собственным возможностям разработки лекарственных форм. Их ставка на безопасную стандартизированную упаковку для соблюдения нормативных требований поддерживает это доминирование.

Прогнозируется, что сегмент компаний по контрактной разработке и производству (CDMO) будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать растущая тенденция передачи производства лекарственных препаратов на аутсорсинг специализированным компаниям, которым требуются масштабируемые и качественные упаковочные решения.

Какой регион занимает наибольшую долю рынка фармацевтической стеклянной упаковки?

- Ожидается, что ОАЭ будет доминировать на рынке с долей в 45,87%, чему будет способствовать быстрая урбанизация и возросшая осведомленность потребителей о разнообразных решениях в области фармацевтической стеклянной упаковки.

- Эта тенденция отражает растущий спрос на современные варианты упаковки, которые гарантируют безопасность, качество и долговечность продукции в быстро растущем городском ландшафте ОАЭ.

- Благодаря инициативному подходу к удовлетворению меняющихся потребностей потребителей и отраслевых стандартов ОАЭ укрепляет свои позиции ключевого игрока в формировании будущего решений в области фармацевтической упаковки на региональном и глобальном уровнях.

Какой регион является самым быстрорастущим на рынке фармацевтической стеклянной упаковки?

Ожидается, что Саудовская Аравия продемонстрирует самые высокие темпы роста рынка – 7,12% – благодаря растущему спросу в фармацевтическом секторе. Этому способствуют такие факторы, как рост населения, расширение инфраструктуры здравоохранения и увеличение производства фармацевтической продукции. Кроме того, строгие правила, стимулирующие использование высококачественной упаковки для лекарственных средств, дополнительно стимулируют рынок. По мере развития и внедрения инноваций в фармацевтической промышленности Саудовская Аравия становится ключевым рынком для производителей фармацевтической стеклянной упаковки, открывая перспективные возможности для роста и инвестиций.

Какие компании являются ведущими на рынке фармацевтической стеклянной упаковки?

Лидерами отрасли по производству фармацевтической стеклянной упаковки являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- RAK Ghani Glass LLC (ОАЭ)

- Asia Pulp & Paper Group (APG) (Индонезия)

- Стекло Ближнего Востока – MEG (Египет)

- Bormioli Pharma Spa (Италия)

- FRIGOGLASS AG (Швейцария)

- Medicinal Glass CO., Ltd. (Китай)

Каковы последние тенденции на рынке фармацевтической стеклянной упаковки на Ближнем Востоке и в Африке?

- В мае 2023 года компания Nipro PharmaPackaging International NV, дочерняя компания Nipro Corporation, приобрела компанию Piramida, крупного хорватского производителя фармацевтической стеклянной упаковки. Это приобретение, последовавшее за впечатляющим ростом Piramida под управлением Blue Sea Capital, подчеркивает стремление Nipro расширять свое присутствие на европейском и мировом рынках фармацевтической упаковки.

- В сентябре 2022 года компании Gerresheimer AG и StevanatoGroup SpA совместно разработали высокопроизводительную платформу готовых к использованию решений (RTU), изначально ориентированную на флаконы с использованием технологии EZ-fill от StevanatoGroup. Это партнерство обещает клиентам повышение производительности, более высокие стандарты качества, ускорение вывода продукции на рынок, снижение совокупной стоимости владения (TCO) и снижение рисков в цепочке поставок.

- В июле 2022 года компания Nipro Corporation Japan инвестировала 100 миллионов кун в новый завод по производству стеклянной упаковки в Хорватии. Завод, расположенный в пригороде Загреба Сесвете, специализируется на производстве стеклянных ампул и флаконов для фармацевтических препаратов, призванных удовлетворить спрос на жизненно важные препараты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.