Middle East And Africa Pharmaceutical Vials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.23 Billion

USD

29.39 Billion

2025

2033

USD

17.23 Billion

USD

29.39 Billion

2025

2033

| 2026 –2033 | |

| USD 17.23 Billion | |

| USD 29.39 Billion | |

| % | |

|

Сегментация рынка фармацевтических флаконов на Ближнем Востоке и в Африке по материалу (стекло, пластик и другие), типу горлышка (винтовое, обжимное, двухкамерное, с откидной крышкой и другие), размеру колпачка (13–425 мм, 15–425 мм, 18–400 мм, 22–350 мм, 24–400 мм, 8–425 мм, 9 мм и другие), каналу сбыта (прямые продажи, медицинские магазины/аптеки, электронная коммерция и другие), объему (1 мл, 2 мл, 3 мл, 4 мл, 8 мл, 10 мл, 20 мл, 30 мл, 50 мл и другие), типу лекарства (инъекционное и неинъекционное), применению (пероральное, назальное, инъекционное и другие), конечному потребителю (фармацевтические компании, биофармацевтические компании, компании по контрактной разработке и производству, компании по производству лекарственных средств и Другие), рынок (парентеральные, гастроэнтеральные, энтеральные и другие) – тенденции отрасли и прогноз до 2033 года

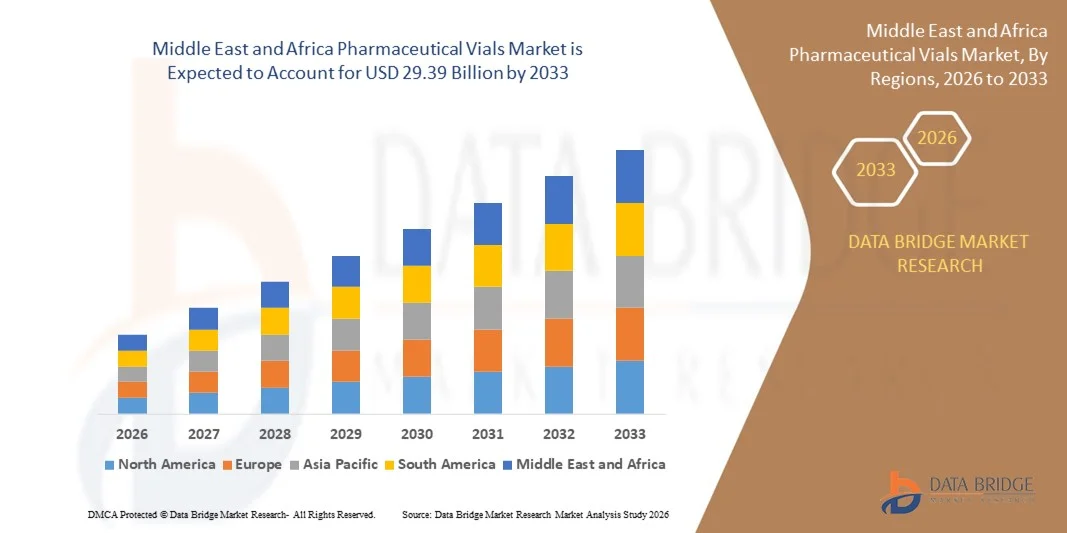

Размер рынка фармацевтических флаконов на Ближнем Востоке и в Африке

- Объем мирового рынка фармацевтических флаконов на Ближнем Востоке и в Африке в 2025 году оценивался в 17,23 млрд долларов США , а к 2033 году, как ожидается, он достигнет 29,39 млрд долларов США , при среднегодовом темпе роста 6,90% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущим спросом на безопасные и эффективные решения для упаковки лекарственных средств, а также ростом фармацевтического производства и распространения вакцин в регионе.

- Кроме того, технологические достижения в производстве флаконов, такие как автоматизированное наполнение и усовершенствованные методы стерилизации, повышают качество продукции и эксплуатационную эффективность, что дополнительно стимулирует расширение рынка. В совокупности эти факторы ускоряют внедрение фармацевтических флаконов, тем самым значительно стимулируя рост отрасли.

Анализ рынка фармацевтических флаконов на Ближнем Востоке и в Африке

- Фармацевтические флаконы, используемые для хранения и транспортировки лекарств, вакцин и биологических препаратов, становятся все более важными компонентами цепочки поставок в здравоохранении и фармацевтике как в клинических, так и в коммерческих условиях благодаря своей стерильности, долговечности и совместимости с современными системами доставки лекарств.

- Растущий спрос на фармацевтические флаконы обусловлен, прежде всего, ростом производства вакцин и биологических препаратов, ростом распространенности хронических заболеваний и растущим вниманием к безопасным и эффективным решениям по упаковке лекарств.

- ОАЭ доминировали на рынке фармацевтических флаконов на Ближнем Востоке и в Африке, имея наибольшую долю выручки в 32,5% в 2025 году, что характеризовалось развитой фармацевтической инфраструктурой, крупными инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли, при этом в США наблюдался существенный рост потребления флаконов, обусловленный производством вакцин, инновационными упаковочными решениями и стандартами соответствия нормативным требованиям.

- Ожидается, что Саудовская Аравия станет регионом с самыми быстрыми темпами роста на рынке фармацевтических флаконов Ближнего Востока и Африки в течение прогнозируемого периода благодаря увеличению производства фармацевтической продукции, расширению инфраструктуры здравоохранения и активизации государственных инициатив по вакцинации и обеспечению доступа к здравоохранению.

- Сегмент стекла доминировал на рынке с долей выручки в 61,5% в 2025 году, что обусловлено его превосходной химической стойкостью, термостойкостью и совместимостью с инъекционными препаратами и вакцинами.

Область применения отчета и сегментация рынка фармацевтических флаконов на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке фармацевтических флаконов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

• Gerresheimer AG (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических флаконов на Ближнем Востоке и в Африке

Повышение эффективности за счет усовершенствованной автоматизации и цифровой интеграции

- Важной и набирающей обороты тенденцией на мировом рынке фармацевтических флаконов на Ближнем Востоке и в Африке является всё более широкое внедрение передовых автоматизированных и цифровых технологий в производство, наполнение и упаковку флаконов. Эти инновации значительно повышают операционную эффективность, качество продукции и прослеживаемость по всей цепочке поставок фармацевтической продукции.

- Например, полностью автоматизированные системы наполнения и запечатывания флаконов позволяют производить продукцию в больших объёмах с минимальным вмешательством человека, обеспечивая стабильную стерилизацию и снижая риск заражения. Аналогичным образом, системы визуального контроля, интегрированные с робототехникой, улучшают контроль качества, выявляя дефекты стеклянных флаконов или ненадлежащую герметизацию в режиме реального времени.

- Цифровая интеграция в производстве флаконов обеспечивает такие функции, как мониторинг производственных параметров в режиме реального времени, предиктивное обслуживание оборудования и отслеживание на уровне партии для соблюдения нормативных требований. Например, некоторые системы используют датчики Интернета вещей и аналитику на основе искусственного интеллекта для оптимизации точности розлива и выявления отклонений до того, как они повлияют на качество продукции.

- Благодаря полной интеграции автоматизированных производственных линий с системами планирования ресурсов предприятия (ERP) и управления складом производители могут координировать производство, управление запасами и дистрибуцию через единый интерфейс. Это обеспечивает оптимизированный и отслеживаемый рабочий процесс, который повышает эффективность цепочки поставок и минимизирует отходы.

- Эта тенденция к более интеллектуальным, автоматизированным и цифровым производственным процессам коренным образом меняет ожидания отрасли в отношении производства фармацевтических флаконов. В связи с этим такие компании, как Schott, Gerresheimer и Stevanato Group, разрабатывают полностью автоматизированные решения для производства флаконов с использованием искусственного интеллекта, включающие функции мониторинга в режиме реального времени, обнаружения дефектов и цифровой прослеживаемости.

- Спрос на фармацевтические флаконы, производимые с использованием автоматизированных и цифрово-интегрированных систем, стремительно растет как в секторе вакцин, так и в секторе биологических препаратов, поскольку производители все больше внимания уделяют эффективности, безопасности продукции и соблюдению нормативных требований.

Динамика рынка фармацевтических флаконов на Ближнем Востоке и в Африке

Водитель

Растущая потребность в связи с ростом спроса на фармацевтическую продукцию и распространением вакцин

- Растущая распространенность хронических заболеваний в сочетании с ускоренным производством и распространением вакцин и биологических препаратов является существенным фактором повышенного спроса на фармацевтические флаконы.

- Например, в начале 2025 года компания Gerresheimer AG объявила о расширении своих автоматизированных линий по производству флаконов для удовлетворения растущих потребностей в производстве вакцин на Ближнем Востоке и в Африке. Ожидается, что такие стратегические шаги ключевых компаний будут способствовать росту рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг и производители фармацевтической продукции отдают приоритет безопасной и стерильной упаковке, флаконы обладают передовыми характеристиками, такими как контроль вскрытия, высокая химическая стойкость и совместимость с современными системами доставки лекарств, что является существенным преимуществом по сравнению с традиционными контейнерами.

- Кроме того, растущее внимание к программам иммунизации, биологическим препаратам и инъекционным терапевтическим средствам делает фармацевтические флаконы незаменимым компонентом цепочек поставок в сфере здравоохранения, гарантируя безопасное и эффективное хранение и распространение чувствительных лекарственных средств.

- Потребность в стандартизированных высококачественных флаконах, решениях для быстрого наполнения и укупорки, а также в прослеживаемых упаковочных системах являются ключевыми факторами, способствующими внедрению как в крупномасштабном фармацевтическом производстве, так и в небольших клинических учреждениях. Тенденция к использованию автоматизированных линий наполнения и удобных упаковочных решений дополнительно способствует росту рынка.

Сдержанность/Вызов

Соблюдение нормативных требований и высокие производственные затраты

- Строгие нормативные требования и требования к фармацевтической упаковке представляют собой серьёзную проблему для расширения рынка. Флаконы должны соответствовать строгим требованиям качества, стерильности и безопасности, что может привести к усложнению и увеличению затрат на производство.

- Например, несоблюдение стандартов FDA, EMA или местных нормативных требований может привести к отзыву продукции или задержке ее выпуска, что создает нежелание производителей быстро масштабировать производство.

- Решение этих нормативных проблем посредством надежных систем контроля качества, проверенных методов стерилизации и соблюдения правил надлежащей производственной практики (GMP) имеет решающее значение для завоевания доверия клиентов. Такие компании, как Schott AG и Stevanato Group, подчеркивают свои возможности по обеспечению соответствия требованиям и сертификации в маркетинговых и клиентских коммуникациях, чтобы убедить покупателей.

- Кроме того, относительно высокая стоимость производства специализированных флаконов, таких как стеклянные флаконы с прецизионной стерилизацией или покрытием, может стать препятствием для внедрения, особенно для небольших фармацевтических производителей в развивающихся регионах. Хотя некоторые стандартные флаконы стали более экономичными, флаконы премиум-класса с расширенными функциями часто стоят дороже.

- Преодоление этих проблем посредством оптимизации процессов, внедрения инноваций в экономически эффективные методы производства и дальнейшей нормативной поддержки будет иметь решающее значение для устойчивого роста рынка в секторе фармацевтических флаконов на Ближнем Востоке и в Африке.

Рынок фармацевтических флаконов на Ближнем Востоке и в Африке

Рынок фармацевтических флаконов сегментирован по материалу, типу горлышка, размеру крышки, каналу сбыта, вместимости, типу лекарственного средства, области применения, конечному потребителю и рынку.

- По материалу

Рынок фармацевтических флаконов на Ближнем Востоке и в Африке сегментируется по материалу: стекло, пластик и другие материалы. Стеклянный сегмент занимал лидирующие позиции на рынке с долей выручки 61,5% в 2025 году благодаря своей превосходной химической стойкости, термостойкости и совместимости с инъекционными препаратами и вакцинами. Стеклянные флаконы широко используются для стерильных составов, обеспечивая долгосрочную стабильность лекарственных средств и соответствие строгим нормативным требованиям. Они особенно востребованы при производстве дорогостоящих биологических препаратов и парентеральных препаратов, где критически важно предотвратить загрязнение.

Ожидается, что сегмент пластиковых флаконов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на лёгкие, ударопрочные и экономичные альтернативы для преднаполненных и одноразовых систем доставки лекарств. Пластиковые флаконы набирают популярность на развивающихся рынках благодаря более простой транспортировке, снижению риска разрушения и адаптации к крупномасштабному производству. Дальнейшим стимулом для их внедрения является рост инноваций в области полимерных составов с высокой химической стойкостью.

- По типу шеи

В зависимости от типа горлышка рынок фармацевтических флаконов на Ближнем Востоке и в Африке сегментируется на флаконы с винтовым горлышком, обжимным горлышком, двухкамерными флаконами, флаконами с откидной крышкой и другими. В 2025 году сегмент флаконов с винтовым горлышком доминировал на рынке, обеспечивая 45,3% выручки благодаря простоте герметизации, совместимости с автоматизированными линиями розлива и пригодности как для инъекционных, так и для пероральных лекарственных форм. Флаконы с винтовым горлышком широко используются в больницах, аптеках и исследовательских лабораториях благодаря стандартизированным системам укупорки и экономической эффективности.

Ожидается, что сегмент флаконов с обжимным горлышком будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено улучшенными герметизирующими свойствами, пригодностью для лиофилизированных продуктов и предпочтением для крупносерийного производства вакцин. Конструкция флаконов с обжимным горлышком обеспечивает минимальный риск контаминации, надежную фиксацию пробки и соответствие строгим стандартам GMP, что делает её предпочтительным выбором для критически важных инъекционных лекарственных форм.

- По размеру крышки

В зависимости от размера колпачка рынок фармацевтических флаконов на Ближнем Востоке и в Африке сегментируется следующим образом: 13–425 мм, 15–425 мм, 18–400 мм, 22–350 мм, 24–400 мм, 8–425 мм, 9 мм и другие. Сегмент флаконов диаметром 13–425 мм доминировал на рынке с долей выручки 38,7% в 2025 году благодаря широкому использованию колпачка для инъекционных препаратов и стандартизации на всех фармацевтических производственных линиях. Этот размер колпачка популярен благодаря совместимости с автоматизированным оборудованием для наполнения и укупорки, а также благодаря его распространенности как в больницах, так и в розничной торговле.

Ожидается, что сегмент 18–400 мм будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим внедрением упаковки для вакцин и крупносерийным производством биологических препаратов. Росту сегмента способствуют инновации в технологии герметизации, улучшенная совместимость с резиновыми пробками и растущая тенденция использования многодозовых флаконов для массовых кампаний по иммунизации.

- По каналу распространения

По каналам сбыта рынок фармацевтических флаконов на Ближнем Востоке и в Африке сегментируется на прямые продажи, медицинские магазины/аптеки, электронную коммерцию и другие. Сегмент прямых продаж доминировал на рынке с долей выручки 52,1% в 2025 году благодаря прямым закупкам фармацевтическими и биофармацевтическими компаниями у производителей, что обеспечивает оптовые поставки, выполнение индивидуальных заказов и строгий контроль качества.

Ожидается, что сегмент электронной коммерции будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будут способствовать растущая цифровизация закупок в сфере здравоохранения, удобство онлайн-заказов и растущее признание среди небольших аптек и исследовательских лабораторий. Платформы электронной коммерции обеспечивают быстрый доступ к стандартизированным размерам флаконов, материалам и типам крышек, особенно для срочных или узкоспециализированных заказов, тем самым способствуя быстрому внедрению онлайн-каналов в цепочку поставок фармацевтической продукции.

- По вместимости

Рынок фармацевтических флаконов Ближнего Востока и Африки по объёму сегментируется на следующие сегменты: 1 мл, 2 мл, 3 мл, 4 мл, 8 мл, 10 мл, 20 мл, 30 мл, 50 мл и другие. Сегмент флаконов объёмом 10 мл доминировал на рынке с долей выручки 35,9% в 2025 году благодаря своей универсальности для вакцин, биологических препаратов и инъекционных препаратов, широко используемых в больницах и клиниках. Флаконы объёмом 10 мл совместимы с автоматизированными системами розлива, инспекции и маркировки, обеспечивая эффективность и стабильность крупномасштабного фармацевтического производства.

Ожидается, что сегмент объёмом 2 мл будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на предварительно заполненные шприцы, детские лекарственные формы и лабораторное применение. Флаконы меньшей ёмкости обеспечивают точное дозирование и сокращают потери препарата, отвечая потребностям персонализированной медицины и инъекционной терапии малыми объёмами.

Региональный анализ рынка фармацевтических флаконов на Ближнем Востоке и в Африке

- ОАЭ доминировали на рынке фармацевтических флаконов Ближнего Востока и Африки с наибольшей долей выручки в 32,5% в 2025 году, что обусловлено растущим спросом на вакцины, биологические препараты и безопасную упаковку для инъекционных препаратов, а также передовой инфраструктурой фармацевтического производства.

- Производители и поставщики медицинских услуг в регионе высоко ценят надежность, стерильность и соответствие нормативным стандартам, которые обеспечивают высококачественные фармацевтические флаконы, обеспечивая безопасное хранение и транспортировку чувствительных лекарственных препаратов и вакцин.

- Широкое распространение продукции подкрепляется активными фармацевтическими научными исследованиями и разработками, значительными инвестициями в производственные мощности и растущим вниманием к автоматизации и контролю качества, что делает фармацевтические флаконы незаменимым решением как для клинических, так и для коммерческих медицинских применений.

Обзор рынка фармацевтических флаконов в Саудовской Аравии

Рынок фармацевтических флаконов Саудовской Аравии обеспечил значительную долю выручки в 2025 году благодаря развитию инфраструктуры здравоохранения страны, росту фармацевтического производства и повышению спроса на вакцины и биологические препараты. Государственные инициативы, поддерживающие местное производство лекарственных средств и программы вакцинации, стимулируют рост рынка. Внедрение автоматизированного наполнения флаконов и передовых технологий стерилизации дополнительно повышает эффективность производства и качество продукции как в клиническом, так и в коммерческом секторах.

Обзор рынка фармацевтических флаконов в ОАЭ

Ожидается, что рынок фармацевтических флаконов в ОАЭ будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, в первую очередь благодаря увеличению числа фармацевтических производственных предприятий и растущей потребности в стерильной упаковке для инъекций. Инвестиции региона в инновации в здравоохранении, а также растущее внимание к дистрибуции вакцин и биологических препаратов, стимулируют внедрение. Как местные, так и международные производители расширяют производственные мощности для удовлетворения спроса в больницах, клиниках и на экспортных рынках.

Обзор рынка фармацевтических флаконов в Южной Африке

Ожидается, что рынок фармацевтических флаконов в Южной Африке будет расти значительными среднегодовыми темпами, что обусловлено ростом расходов на здравоохранение, расширением программ вакцинации и повышением осведомленности о безопасных методах хранения лекарств. Рост рынка поддерживается улучшением инфраструктуры цепочки поставок и внедрением передовых упаковочных решений, обеспечивающих сохранность чувствительных лекарственных средств и биологических препаратов как в городских, так и в сельских медицинских учреждениях.

Обзор рынка фармацевтических флаконов в Египте

Рынок фармацевтических флаконов в Египте, как ожидается, будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать расширение фармацевтического производства в стране, рост спроса на вакцины и государственные инициативы в области здравоохранения. Увеличение инвестиций в технологии стерильной упаковки лекарственных средств и меры контроля качества способствуют производству высококачественных флаконов для местного и регионального распространения. Внедрение автоматизированных систем розлива и инспекции также набирает обороты, повышая эффективность и безопасность продукции.

Обзор рынка фармацевтических флаконов в Израиле

Израильский рынок фармацевтических флаконов набирает обороты благодаря развитой экосистеме исследований и разработок в фармацевтической отрасли, растущему производству биологических препаратов и вакцин, а также передовым производственным возможностям. Интеграция цифровых и автоматизированных систем производства флаконов, наряду со строгим соблюдением нормативных требований, повышает эффективность и гарантирует высокое качество продукции. Ориентированность Израиля на инновации и экспортно-ориентированное фармацевтическое производство дополнительно способствует росту рынка в клиническом и коммерческом секторах.

Доля рынка фармацевтических флаконов на Ближнем Востоке и в Африке

Лидерами отрасли по производству фармацевтических флаконов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Gerresheimer AG (Германия)

• SCHOTT AG (Германия)

• Stevanato Group (Италия)

• Vetter Pharma-Fertigung GmbH & Co. KG (Германия)

• BD (Becton, Dickinson and Company) (США)

• Nipro Corporation (Япония)

• Catalent, Inc. (США)

• AptarGroup, Inc. (США)

• Pfizer Packaging Solutions (США)

• Sartorius AG (Германия)

• Ompi (SGD Pharma) (Франция)

• Rexam (теперь часть Ball Corporation) (Великобритания)

• Aseptic Technologies (Франция)

• Alpha Pro Tech (Канада)

• Rommelag Group (Германия)

• Gerresheimer Regensburg GmbH (Германия)

• Thermo Fisher Scientific (США)

• SCHOTT Kaisha Ltd. (Япония)

• Pfizer Glass & Vial Solutions (США)

• Spartek Group (Великобритания)

Каковы последние события на рынке фармацевтических флаконов на Ближнем Востоке и в Африке?

- В апреле 2024 года компания Schott AG, мировой лидер в производстве специального стекла и фармацевтической упаковки, расширила свои производственные мощности в Объединенных Арабских Эмиратах, чтобы удовлетворить растущий спрос на стерильные фармацевтические флаконы. Эта инициатива подчёркивает стремление компании предоставлять высококачественные и надёжные упаковочные решения, адаптированные к растущему региональному рынку фармацевтической продукции и вакцин. Используя свой международный опыт и передовые производственные технологии, Schott удовлетворяет потребности регионального здравоохранения, одновременно укрепляя своё присутствие на рынке фармацевтических флаконов Ближнего Востока и Африки.

- В марте 2024 года немецкая компания Gerresheimer AG, занимающаяся упаковкой фармацевтической продукции, запустила в Саудовской Аравии новую автоматизированную линию розлива во флаконы, предназначенную для биологических препаратов и инъекционных препаратов. Эта передовая система повышает эффективность производства, обеспечивает стерильность и способствует быстрому масштабированию производства вакцин и лекарственных препаратов. Эта разработка подчёркивает приверженность Gerresheimer инновациям в области упаковки фармацевтической продукции и её роль в укреплении региональной инфраструктуры здравоохранения.

- В марте 2024 года Stevanato Group успешно внедрила на своём египетском предприятии современную систему инспекции и сериализации, направленную на улучшение контроля качества и соответствия фармацевтических флаконов нормативным требованиям. Эта инициатива использует передовые решения в области автоматизации и цифровой прослеживаемости для обеспечения безопасности и целостности продукции, что отражает стремление Stevanato Group предоставлять высококачественные упаковочные решения на Ближнем Востоке и в Африке.

- В феврале 2024 года компания Catalent, Inc., ведущий мировой поставщик решений для разработки и производства лекарственных препаратов, заключила партнерское соглашение с местными фармацевтическими компаниями в Южной Африке для расширения производства флаконов для вакцин и инъекционных препаратов. Это сотрудничество направлено на расширение местных производственных возможностей, повышение устойчивости цепочек поставок и обеспечение надежного доступа к критически важным лекарственным препаратам, что подчеркивает ориентацию Catalent на инновации и операционную эффективность на региональном фармацевтическом рынке.

- В январе 2024 года компания Vetter Pharma International GmbH запустила в Израиле полностью автоматизированную линию розлива и укупорки флаконов, способную обеспечить крупносерийное производство стерильных инъекционных препаратов. Система объединяет передовые технологии контроля качества, мониторинг в режиме реального времени и процессы, соответствующие нормативным требованиям, что демонстрирует стремление Vetter Pharma сочетать технологические инновации с операционным совершенством для удовлетворения растущего спроса на фармацевтические флаконы на Ближнем Востоке и в Африке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.