Middle East And Africa Plastic Wrap Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.16 Billion

USD

1.82 Billion

2024

2032

USD

1.16 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Сегментация рынка пластиковой упаковки на Ближнем Востоке и в Африке по типу (стрейч-пленки, термоусадочные пленки, металлизированные пленки, твист-пленки, разделительные пленки, твист-веревки и другие), материалу (полипропилен (ПП), полиэтилен (ПЭ), поливинилхлорид (ПВХ), полиэтилентерефталат (ПЭТ), этилен, сополимер винилового спирта (EVOH), этиленвинилацетат (ЭВА), нейлон и другие), характеристикам (влагостойкая и водорастворимая), типу обработки (литье, многоэкструзия, выдувное формование и литье под давлением), прозрачности (прозрачная, полупрозрачная и непрозрачная), твердости (мягкая и жесткая), толщине (менее 8 мкм, от 8 до 14 мкм, от 14 до 20 мкм, 20 мкм и более), каналу сбыта (электронная коммерция, магазины шаговой доступности, розничная торговля) Магазины, супермаркеты/гипермаркеты и другие), конечный потребитель (продукты питания и напитки, фармацевтика, средства личной гигиены и косметика, химическая промышленность и другие) – тенденции отрасли и прогноз до 2032 года

Размер рынка пластиковой упаковки на Ближнем Востоке и в Африке

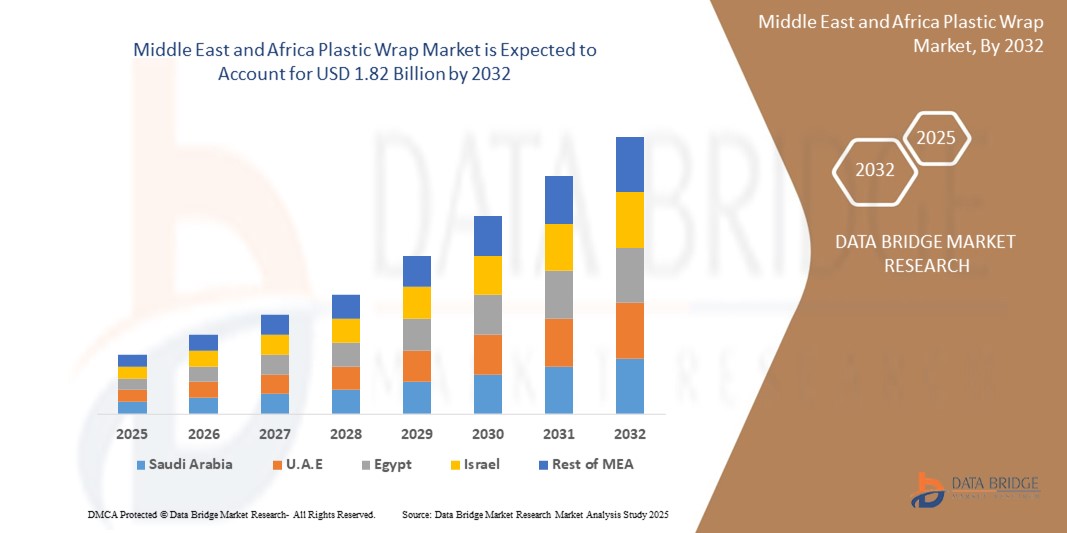

- Объем рынка пластиковой упаковки на Ближнем Востоке и в Африке в 2024 году оценивался в 1,16 млрд долларов США, а к 2032 году , как ожидается, он достигнет 1,82 млрд долларов США при среднегодовом темпе роста 5,80% в прогнозируемый период.

- Рост рынка во многом обусловлен новейшими достижениями в области технологий. Инновации, такие как нанотехнологические материалы и экологичные альтернативы.

- Рост спроса на готовые решения и решения для сохранения продуктов питания также способствовал расширению рынка. Компании инвестируют в исследования для разработки экологичных решений, ориентируясь на экологически сознательных потребителей и решая проблемы, связанные с пластиковыми отходами.

Анализ рынка пластиковой упаковки на Ближнем Востоке и в Африке

- Спрос на пластиковую пленку для упаковки пищевых продуктов будет расти из-за ее важной роли в сохранении свежести продуктов.

- Поскольку потребители все чаще выбирают удобные и готовые к употреблению блюда, пластиковая пленка служит надежным решением, обеспечивая защитный барьер от влаги, воздуха и загрязнений.

- Например, в условиях напряженного городского образа жизни предварительно нарезанные фрукты и овощи, упакованные в пластиковую пленку, обеспечивают удобство, не жертвуя при этом свежестью, что способствует расширению рынка.

- В 2024 году Африка доминировала на рынке пластиковой упаковки Ближнего Востока и Африки, чему способствовало расширение сектора продуктов питания и напитков, рост городского населения и растущая зависимость от экономически эффективных решений по упаковке продуктов питания.

- Ожидается, что Саудовская Аравия станет свидетелем самых высоких совокупных годовых темпов роста (CAGR) на рынке пластиковой упаковки на Ближнем Востоке и в Африке из-за растущего спроса на упакованные пищевые продукты, быстрой урбанизации и растущего внимания к современной розничной инфраструктуре.

- Сегмент стретч-пленок доминировал на рынке пластиковой упаковки с наибольшей долей выручки в 38,5% в 2024 году благодаря его широкому использованию для упаковки и объединения поддонов в секторах продуктов питания, напитков и логистики.

Область применения отчета и сегментация рынка пластиковой упаковки на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке пластиковой упаковки на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка пластиковой упаковки на Ближнем Востоке и в Африке

« Устойчивость и биоразлагаемость в центре внимания »

- Одной из основных тенденций, определяющих рынок пластиковой упаковки на Ближнем Востоке и в Африке, является растущая тенденция перехода к экологичным и биоразлагаемым альтернативам, обусловленная растущей обеспокоенностью по поводу окружающей среды и ужесточением государственного регулирования одноразового пластика. Бренды и производители инвестируют в экологичную упаковку из таких материалов, как полилактид (PLA), полигидроксиалюминиевый каучук (PHA), полимеры на основе крахмала и компостируемые пленки.

- Например, в мае 2025 года компания Kind Snacks компании Mars Inc. запустила пилотный проект по производству батончиков Dark Chocolate Nuts & Sea Salt в США, предлагающих упаковку из перерабатываемой бумаги, что стало значительным шагом на пути к более экологичным альтернативам.

- Такие компании, как TIPA Corp и Fresh-Lock от Presto Products, расширили доступность сертифицированных застежек-молний для пакетов, пригодных для домашнего компостирования, по всей Европе и Азиатско-Тихоокеанскому региону, поддерживая инициативы по созданию безотходной упаковки.

- Кроме того, растёт число инноваций в области биопластиковых плёнок, которые обладают гибкостью, прочностью и прозрачностью обычных плёнок, но при этом пригодны для компостирования в промышленных и домашних условиях. Поддержка со стороны регулирующих органов и потребительский спрос ускоряют развитие этих инноваций.

- Эта тенденция также усиливается ростом розничных форматов, ориентированных на органическую продукцию и продукты, произведенные с фермы, которые все чаще отдают предпочтение биоразлагаемым упаковкам для фруктов, овощей и деликатесов, чтобы соответствовать ценностям бренда.

- По мере роста осведомленности об окружающей среде биоразлагаемые и перерабатываемые пластиковые упаковки больше не являются узкоспециализированными, и ожидается, что крупные игроки будут масштабировать производство, что свидетельствует о долгосрочном переходе к моделям циклической упаковки.

Динамика рынка пластиковой упаковки на Ближнем Востоке и в Африке

Водитель

«Растущий спрос на гигиеничные, удобные и легкие упаковочные решения»

- Растущий спрос на гигиеничные, удобные и лёгкие упаковочные решения для продуктов питания и напитков является ключевым фактором развития рынка пластиковой плёнки на Ближнем Востоке и в Африке. Эта плёнка продлевает срок годности, сохраняет целостность продукта и сокращает пищевые отходы в розничной торговле и домашних хозяйствах.

- Например, в апреле 2025 года компания DS Smith представила полностью перерабатываемую охладительную камеру GoChill Cooler, представляющую собой инновационную волокнистую альтернативу упаковке из пенополистирола — пример устойчивого сдерживания роста производства продуктов питания.

- Резкий рост спроса на готовые блюда, онлайн-доставку продуктов и замороженные продукты на городских рынках привел к увеличению спроса на стретч- и термоусадочную пленку, особенно на те, которые обладают влагонепроницаемыми и устойчивыми к проколам свойствами.

- Кроме того, промышленные применения, включая упаковку, складирование и транспортировку, широко используют пластиковую упаковку для защиты товаров и снижения потерь при обработке. Рост электронной коммерции и глобальных логистических цепочек продолжает стимулировать спрос.

- Растущее использование многослойных и металлизированных оберток с улучшенными барьерными свойствами, защищающими от кислорода, ультрафиолета и влаги, еще больше укрепляет перспективы рынка для конечных потребителей продуктов питания, фармацевтики и косметики.

Сдержанность/Вызов

«Экологические проблемы и нормативные ограничения на одноразовый пластик»

- Экологические проблемы и нормативные ограничения на одноразовый пластик создают серьёзную проблему для рынка пластиковой упаковки. Правительства по всему миру запрещают или облагают налогами пластиковую упаковку, чтобы сократить загрязнение окружающей среды, что негативно сказывается на продажах традиционной пластиковой упаковки.

- Например, директива Европейского союза об использовании одноразового пластика и аналогичные запреты в таких странах, как Индия и Канада, обязывают производителей переходить на биоразлагаемые альтернативы или сталкиваться с ограничениями на рынке.

- Более того, сопротивление потребителей пластику на основе нефтепродуктов, особенно среди экологически сознательных демографических групп, побуждает розничных торговцев и производителей искать альтернативные упаковочные материалы, что оказывает давление на устаревшую продукцию.

- Ещё одна проблема заключается в сложности переработки. Пластиковая упаковка, особенно с многослойными или металлизированными компонентами, часто не принимается стандартными муниципальными системами переработки, что приводит к низкой степени переработки и вызывает опасения по поводу экологии.

- Наконец, стоимость экологичных альтернатив, таких как компостируемая плёнка или биополимеры, относительно выше, чем стоимость обычной пластиковой плёнки, что ограничивает их распространение на рынках, чувствительных к цене. Недостатки инфраструктуры для компостирования и переработки отходов ещё больше затрудняют их внедрение.

- Чтобы поддерживать рост, отрасль должна сосредоточиться на инновациях, согласовании нормативных требований и информировании потребителей об утилизации и стоимости в конце срока службы, одновременно разрабатывая экономически эффективные экологически чистые альтернативы.

Рынок пластиковой упаковки на Ближнем Востоке и в Африке

Рынок сегментирован по типу, материалу, характеристикам, типу обработки, прозрачности, твердости, толщине, каналу сбыта и конечному пользователю.

• По типу

Рынок пластиковой плёнки сегментируется по типу: стретч-плёнки, термоусадочные плёнки, металлизированные плёнки, твист-плёнки, разделительные плёнки, твист-шнур и другие. Сегмент стретч-плёнок доминировал на рынке пластиковой плёнки, обеспечив наибольшую долю выручки в 38,5% в 2024 году благодаря широкому использованию для упаковки и объединения паллет в пищевой промышленности, производстве напитков и логистике. Стретч-плёнки пользуются популярностью благодаря своей эластичности, экономичности и способности надёжно фиксировать товары без использования клея или нагрева.

Ожидается, что сегмент металлизированных плёнок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокобарьерную упаковку для снеков и фармацевтической продукции. Эти плёнки обеспечивают отличную защиту от света, влаги и кислорода, увеличивая срок годности.

• По материалу

По материалу рынок пластиковой плёнки сегментируется следующим образом: полипропилен (ПП), полиэтилен (ПЭ), поливинилхлорид (ПВХ), полиэтилентерефталат (ПЭТ), сополимер этилена и винилового спирта (ЭВС), этиленвинилацетат (ЭВА), нейлон и другие. Сегмент полиэтилена (ПЭ) занимал наибольшую долю рынка в 42,1% в 2024 году благодаря своей гибкости, экономической эффективности и широкому применению в пищевой и промышленной упаковке. Как ПЭНП, так и ЛПЭНП широко используются для растягивающихся и термоусадочных плёнок.

Ожидается, что сегмент EVOH будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря его превосходным газобарьерным свойствам, что делает его идеальным для вакуумной упаковки и продления срока годности продуктов питания.

• По характеристикам

По своим характеристикам рынок пластиковой плёнки разделён на влагостойкую и водорастворимую. В 2024 году влагостойкая плёнка доминировала на рынке с долей рынка 68,9%, что обусловлено спросом на влагостойкую упаковку в пищевой и фармацевтической промышленности.

Ожидается, что сегмент водорастворимых товаров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, при этом инициативы в области устойчивого развития будут стимулировать внедрение растворимой упаковки в капсулах для средств личной гигиены и моющих средств.

• По типу обработки

По типу обработки рынок сегментируется на литье, многоэкструзионную экструзию, выдувное формование и литье под давлением. Сегмент выдувного формования занимал наибольшую долю рынка в 2024 году благодаря своему доминированию в производстве тонких, гибких плёнок, идеально подходящих для упаковки продуктов питания и потребительских товаров.

Ожидается, что сегмент многослойной экструзии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено потребностью в многослойных структурах, обеспечивающих превосходные механические и барьерные свойства.

• По прозрачности

По степени прозрачности рынок пластиковой плёнки подразделяется на прозрачную, полупрозрачную и непрозрачную. В 2024 году сегмент прозрачной плёнки лидировал на рынке с долей рынка 51,3%, что обусловлено её прозрачностью и использованием в качестве упаковки для демонстрации товаров.

Ожидается, что сегмент непрозрачной пленки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, особенно в сегменте упаковки светочувствительной фармацевтической и косметической продукции.

• По твердости

По степени жёсткости рынок разделён на два сегмента: мягкий и жёсткий. В 2024 году сегмент мягкого пластика доминировал на рынке с долей выручки 59,7%, что в значительной степени обусловлено популярностью гибкой плёнки в потребительской и промышленной упаковке.

Ожидается, что сегмент жестких материалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в областях применения, где критически важны структурная целостность и устойчивость к проколам, например, в химической упаковке.

• По толщине

В зависимости от толщины рынок пластиковой плёнки сегментируется на следующие сегменты: менее 8 мкм, от 8 до 14 мкм, от 14 до 20 мкм и от 20 мкм и более. Сегмент плёнки толщиной 8–14 мкм занимал наибольшую долю рынка в 2024 году, поскольку он сочетает в себе гибкость и прочность, что делает его подходящим для упаковки продуктов питания и товаров розничной торговли.

Ожидается, что категория пленок толщиной менее 8 микрон будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря усилиям по сокращению расхода материала и повышению эксплуатационных характеристик пленки.

• По каналу распространения

По каналам сбыта рынок пластиковой плёнки сегментируется на интернет-магазины, магазины шаговой доступности, розничные магазины, супермаркеты/гипермаркеты и другие. В 2024 году сегмент супермаркетов/гипермаркетов лидировал на рынке с долей 34,6%, что обусловлено доступностью больших объёмов и предпочтением покупателей выбирать продукцию в магазине.

Ожидается, что сегмент электронной коммерции будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку онлайн-платформы обеспечивают доступ к широкому спектру продуктов и напрямую обслуживают малый бизнес и конечных пользователей.

• Конечным пользователем

По типу конечного потребителя рынок сегментирован на следующие категории: продукты питания и напитки, фармацевтические препараты, средства личной гигиены и косметика, химические вещества и другие. Сегмент продуктов питания и напитков доминировал в 2024 году с долей рынка 47,8%, что обусловлено растущим спросом на консервирование скоропортящихся продуктов и упаковку для готовой к употреблению продукции.

Ожидается, что фармацевтический сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку упаковка с контролем первого вскрытия и барьерная упаковка приобретают все большую значимость на регулируемых рынках здравоохранения.

Региональный анализ рынка пластиковой упаковки на Ближнем Востоке и в Африке

- В 2024 году Африка доминировала на рынке пластиковой упаковки Ближнего Востока и Африки, чему способствовало расширение сектора продуктов питания и напитков, рост городского населения и растущая зависимость от экономически эффективных решений по упаковке продуктов питания.

- Широкое использование пластиковой плёнки для хранения скоропортящихся продуктов в домашних хозяйствах, на неформальных рынках и в небольших розничных магазинах способствует устойчивому спросу на рынке. Кроме того, растущие в регионе сети пищевой промышленности и дистрибуции ускоряют внедрение пластиковой плёнки в различных сферах применения.

- Улучшения в логистике холодильной цепи и упаковочной инфраструктуре еще больше повышают рыночный потенциал в африканских странах.

Обзор рынка пластиковой упаковки в Саудовской Аравии

Ожидается, что Саудовская Аравия будет демонстрировать самые высокие темпы роста с 2025 по 2025 год , что обусловлено ростом спроса на упакованные продукты и полуфабрикаты, а также ускоренной урбанизацией и изменениями в образе жизни. Развивающиеся секторы розничной торговли и гостиничного бизнеса в стране способствуют более широкому использованию пластиковой пленки для хранения и презентации продуктов питания. Кроме того, национальные инициативы по укреплению внутреннего производства и продовольственной безопасности стимулируют внедрение эффективных упаковочных решений. Стремление к гигиеничной упаковке с увеличенным сроком хранения дополнительно стимулирует рост рынка.

Доля рынка пластиковой упаковки на Ближнем Востоке и в Африке

Лидерами отрасли пластиковой упаковки на Ближнем Востоке и в Африке являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Napco National (Саудовская Аравия)

- Taghleef Industries (ОАЭ)

- Zubairi Plastic Bags Industry LLC (ОАЭ)

- INTERPLAST Co. Ltd. (ОАЭ)

- Hotpack Packaging Industries LLC (ОАЭ)

- Gulf Plastic Industries Co. SAOC (Оман)

- Premier Packaging Industries LLC (ОАЭ)

- Plastic Packaging Technologies (Pty) Ltd. (Южная Африка)

- Афропласт (Южная Африка)

- Flexpak (Южная Африка)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА РЫНКА ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА — БЛИЖНИЙ ВОСТОК И АФРИКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 ОБЗОР РЫНКА — ЗАПАДНАЯ АФРИКА (С ЦЕНТРОМ ВНИМАНИЯ ГВИНЕЯ КОНАКРИ)

4.1 ВОДИТЕЛИ

4.2 ОГРАНИЧЕНИЯ

4.3 ВОЗМОЖНОСТИ

4.4 ПРОБЛЕМЫ

5 КРАТКОЕ ОПИСАНИЕ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 СЫРЬЕВОЕ ПОКРЫТИЕ

6.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

6.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

6.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

6.5 ПЯТЬ СИЛ ПОРТЕРА

6.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

6.7 Анализ Пестеля

6.8 СФЕРА РЕГУЛИРОВАНИЯ

6.8.1 КОДЫ ПРОДУКТОВ

6.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.8.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.8.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.8.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

7 ИНДЕКС ЦЕН

8 ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

9.1 ОБЗОР

9.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

9.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

10 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

10.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

10.2 РЕАКЦИЯ ОТРАСЛИ

10.3 РОЛЬ ПРАВИТЕЛЬСТВА

10.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

11 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ, (2018-2032), (МЛН ДОЛЛ. США) (КИЛОТОНН)

11.1 ОБЗОР

11.2 СТРЕЙЧ-ПЛЕНКИ

11.2.1 СТРЕЙЧ-ПЛЕНКИ ПО ТИПУ

11.2.1.1. МАШИННАЯ СТРЕЙЧ-ПЛЕНКА

11.2.1.2. Ручная растягивающаяся пленка

11.2.1.3. МИНИ-СТРЕЙЧ-ПЛЕНКА

11.2.1.4. ПРЕДВАРИТЕЛЬНАЯ РАСТЯЖКА ПЛЕНКИ

11.2.1.5. СТРЕЙЧ-ПЛЕНКА С ПЕЧАТЬЮ

11.2.1.6. Оксо-биоразлагаемая стрейч-пленка

11.2.1.7. УФ-пленка стретч-пленкой

11.2.1.8. СТРЕЙЧ-ПЛЕНКА С ЛИК

11.2.1.9. Цветная тонированная стрейч-пленка

11.3 ТЕРМОУСАДОЧНЫЕ ПЛЕНКИ

11.3.1 ТЕРМОУСАДОЧНЫЕ ПЛЕНКИ ПО МАТЕРИАЛУ

11.3.1.1. ПОЛИОЛЕФИНОВАЯ ТЕРМОУСАДОЧНАЯ ПЛЕНКА

11.3.1.2. ТЕРМОУСАДОЧНАЯ ПЛЕНКА ПВХ

11.3.1.3. ТЕРМОУСАДОЧНАЯ ПЛЕНКА ПЭНП

11.4 СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ФИЛЬМЫ

11.5 Пузырчатая пленка

11.6 Пленки VCI

11.7 ЗАЩИТНЫЕ ПЛЕНКИ ДЛЯ ПОВЕРХНОСТЕЙ

11.8 УПАКОВОЧНЫЕ ПЛЕНКИ НА ВОЗДУШНОЙ ПОДУШКЕ

11.9 МЕТАЛЛИЗИРОВАННЫЕ ПЛЕНКИ

11.1 Пленка-крутилка

11.11 ВЫПУСК ФИЛЬМА

11.12 Скрученная веревка

11.13 ДРУГИЕ

12 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО МАТЕРИАЛАМ, (2018-2032), (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 ПОЛИПРОПИЛЕН (ПП)

12.3 ПОЛИЭТИЛЕН (ПЭ)

12.3.1 ПВД

12.3.2 ПНД

12.3.3 ДРУГИЕ

12.4 ПОЛИВИНИЛХЛОРИД (ПВХ)

12.5 ПОЛИЭТИЛЕНТЕРЕФТАЛАТ (ПЭТ)

12.6 СОПОЛИМЕР ВИНИЛОВОГО СПИРТА (EVOH)

12.7 ЭТИЛЕН-ВИНИЛАЦЕТАТ (ЭВА)

12.8 НЕЙЛОН

12.9 ДРУГИЕ

13 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ХАРАКТЕРИСТИКАМ, (2018-2032), (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 ВЛАГОСТОЙКОСТЬ

13.3 ВОДОРАСТВОРИМЫЕ

14 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ ОБРАБОТКИ (2018-2032), (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 КАСТИНГ

14.3 МНОЖЕСТВЕННАЯ ЭКСТРУЗИЯ

14.4 Выдувное формование

14.5 ЛИТЬЕ ПОД ДАВЛЕНИЕМ

15 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО СТЕПЕНИ ПРОЗРАЧНОСТИ (2018-2032), (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 ПРОЗРАЧНЫЙ

15.3 ПРОЗРАЧНЫЙ

15.4 НЕПРОЗРАЧНЫЙ

16 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТВЕРДОСТИ (2018-2032), (МЛН. ДОЛЛ. США)

16.1 ОБЗОР

16.2 МЯГКИЙ/ГИБКИЙ

16.3 ЖЕСТКИЙ

17 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТОЛЩИНЕ, (2018-2032), (МЛН. ДОЛЛ. США)

17.1 ОБЗОР

17.2 МЕНЕЕ 20 МИКРОН

17.3 21-30 МИКРОН

17.4 31-40 МИКРОН

17,5 41-50 МИКРОН

17.6 БОЛЕЕ 50 МИКРОН

18 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ (2018-2032), (МЛН. ДОЛЛ. США)

18.1 ОБЗОР

18.2 ДОМАШНЕЕ ХОЗЯЙСТВО

18.3 ОБЩЕСТВЕННОЕ ПИТАНИЕ

18.4 УПАКОВКА

18.5 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

18.5.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ, ПО ТИПУ

18.5.1.1. МЯСО

18.5.1.2. РЫБА

18.5.1.3. ПТИЦА

18.5.1.4. МОЛОЧНЫЕ ПРОДУКТЫ

18.5.1.5. ДРУГИЕ

18.6 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

18.7 ЛИЧНАЯ ГИГИЕНА И КОСМЕТИКА

18.8 ДРУГИЕ

19 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ (2018-2032), (МЛН. ДОЛЛ. США)

РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

19.1 БЛИЖНИЙ ВОСТОК И АФРИКА

19.1.1 БЛИЖНИЙ ВОСТОК

19.1.1.1. БАХРЕЙН

19.1.1.2. ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

19.1.1.3. КУВЕЙТ

19.1.1.4. ОМАН

19.1.1.5. КАТАР

19.1.1.6. САУДОВСКАЯ АРАВИЯ

19.1.1.7. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК

19.1.2 АФРИКА

19.1.2.1. СЕВЕРНАЯ АФРИКА

19.1.2.1.1.ЕГИПЕТ

19.1.2.1.2. ЛИВИЯ

19.1.2.1.3.ТУНИС

19.1.2.1.4. АЛЖИР

19.1.2.1.5.МАРОККО

19.1.2.1.6. МАВРИТАНИЯ

19.1.2.2. ВОСТОЧНАЯ АФРИКА

19.1.2.2.1. КЕНИЯ

19.1.2.2.2. ТАНЗАНИЯ

19.1.2.2.3.ЭФИОПИЯ

19.1.2.2.4. УГАНДА

19.1.2.2.5. РУАНДА

19.1.2.2.6. БУРУНДИ

19.1.2.2.7. ДЖИБУТИ

19.1.2.2.8. Эритрея

19.1.2.2.9.СОМАЛИ

19.1.2.3.ЗАПАДНАЯ АФРИКА

19.1.2.3.1. ГВИНЕЯ (КОНАКРИ)

19.1.2.3.2. ГАНА

19.1.2.3.3. НИГЕРИЯ

19.1.2.3.4. СЕНЕГАЛ

19.1.2.3.5. КОТ-Д'ИВУАР

19.1.2.3.6. БУРКИНА-ФАСО

19.1.2.3.7. МАЛИ

19.1.2.3.8. СЬЕРРА-ЛЕОНЕ

19.1.2.3.9. ЛИБЕРИЯ

19.1.2.3.10. ТОГО

19.1.2.3.11. БЕНИН

19.1.2.3.12. НИГЕР

19.1.2.3.13. КАБО-ВЕРДЕ

19.1.2.3.14. ГАМБИЯ

19.1.2.4. ЦЕНТРАЛЬНАЯ АФРИКА

19.1.2.4.1. ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА КОНГО (ДРК)

19.1.2.4.2. КАМЕРУН

19.1.2.4.3. АНГОЛА

19.1.2.4.4. ГАБОН

19.1.2.4.5. РЕСПУБЛИКА КОНГО (КОНГО-БРАЗЗАВИЛЬ)

19.1.2.4.6. ЧАД

19.1.2.4.7. ЦЕНТРАЛЬНОАФРИКАНСКАЯ РЕСПУБЛИКА (ЦАР)

19.1.2.4.8. ЭКВАТОРИАЛЬНАЯ ГВИНЕЯ

19.1.2.4.9. Сан-Томе и Принсипи

19.1.2.5. ЮЖНАЯ АФРИКА

19.1.2.5.1. ЮЖНАЯ АФРИКА

19.1.2.5.2. БОТСВАНА

19.1.2.5.3. НАМИБИЯ

19.1.2.5.4. ЗИМБАБВЕ

19.1.2.5.5. ЗАМБИЯ

19.1.2.5.6. ЛЕСОТО

19.1.2.5.7. ЭСВАТИНИ (СВАЗИЛЕНД)

19.1.2.5.8. МОЗАМБИК

19.1.2.5.9. МАЛАВИ

19.1.2.5.10. АНГОЛА

20 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, КОМПАНИЯ ЛАНДШАФТ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

20.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЗАПАДНАЯ АФРИКА

20.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГВИНЕЯ (КОНАКРИ)

20.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

20.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

20.6 РАСШИРЕНИЯ

20.7 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

21 РЫНОК ПЛАСТИКОВОЙ УПАКОВКИ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ — ПРОФИЛИ КОМПАНИЙ

21.1 СИГМА-СТРЕЙЧ-ПЛЕНКА

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.1.3 SWOT-АНАЛИЗ

21.1.4 АНАЛИЗ ДОХОДОВ

21.1.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.2 НАЦИОНАЛЬНАЯ ПЛАСТИКОВАЯ ФАБРИКА (НПФ)

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.2.3 SWOT-АНАЛИЗ

21.2.4 АНАЛИЗ ДОХОДОВ

21.2.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.3 ОРИЕНТ ПЛАСТ

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.3.3 SWOT-АНАЛИЗ

21.3.4 АНАЛИЗ ДОХОДОВ

21.3.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.4 АСПКО

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.4.3 SWOT-АНАЛИЗ

21.4.4 АНАЛИЗ ДОХОДОВ

21.4.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.5 РОВАД

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.5.3 SWOT-АНАЛИЗ

21.5.4 АНАЛИЗ ДОХОДОВ

21.5.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.6 ХИМКО

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.6.3 SWOT-АНАЛИЗ

21.6.4 АНАЛИЗ ДОХОДОВ

21.6.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.7 УСОВЕРШЕНСТВОВАННАЯ ГИБКАЯ УПАКОВКА CO

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.7.3 SWOT-АНАЛИЗ

21.7.4 АНАЛИЗ ДОХОДОВ

21.7.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.8 Компания Glad Products

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.8.3 SWOT-АНАЛИЗ

21.8.4 АНАЛИЗ ДОХОДОВ

21.8.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.9 ЛЕЙКЛЕНД

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.9.3 SWOT-АНАЛИЗ

21.9.4 АНАЛИЗ ДОХОДОВ

21.9.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.1 ТЕРМО ФИШЕР САЙЕНТИФИК ИНК.

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.10.3 SWOT-АНАЛИЗ

21.10.4 АНАЛИЗ ДОХОДОВ

21.10.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.11 СПЕЦИАЛЬНЫЕ ПОЛИФИЛЬМЫ ПВТ. ООО.

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.11.3 SWOT-АНАЛИЗ

21.11.4 АНАЛИЗ ДОХОДОВ

21.11.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.12 JINDAL POLYWRAP PVT. ООО.

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.12.3 SWOT-АНАЛИЗ

21.12.4 АНАЛИЗ ДОХОДОВ

21.12.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.13 КОВЕРИС

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.13.3 SWOT-АНАЛИЗ

21.13.4 АНАЛИЗ ДОХОДОВ

21.13.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.14 ЧИКВРАП

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.14.3 SWOT-АНАЛИЗ

21.14.4 АНАЛИЗ ДОХОДОВ

21.14.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.15 Потребительские товары Рейнльдс

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.15.3 SWOT-АНАЛИЗ

21.15.4 АНАЛИЗ ДОХОДОВ

21.15.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.16 BERRY GLOBAL INC

21.16.1 ОБЗОР КОМПАНИИ

21.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.16.3 SWOT-АНАЛИЗ

21.16.4 АНАЛИЗ ДОХОДОВ

21.16.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.17 КОРОПЛАСТ ТЕМИЗЛИК АМБАЛАЖ УРУНЛЕРИ САН. ВЕ ДИС ТИК. КАК.

21.17.1 ОБЗОР КОМПАНИИ

21.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

21.17.3 SWOT-АНАЛИЗ

21.17.4 АНАЛИЗ ДОХОДОВ

21.17.5 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

22 СВЯЗАННЫХ ОТЧЕТА

23 АНКЕТА

24 ЗАКЛЮЧЕНИЕ

25 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.