Middle East And Africa Potassium Sulfate Fertilizers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

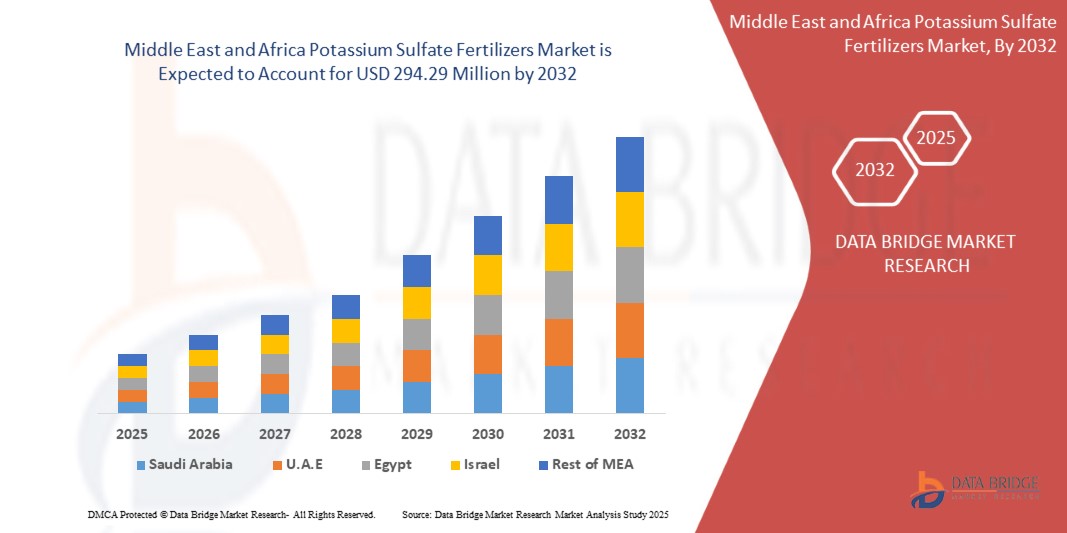

223.61 Million

USD

294.29 Million

2024

2032

USD

223.61 Million

USD

294.29 Million

2024

2032

| 2025 –2032 | |

| USD 223.61 Million | |

| USD 294.29 Million | |

| % | |

|

Сегментация рынка удобрений на основе сульфата калия на Ближнем Востоке и в Африке по форме (гранулированные, порошкообразные и жидкие), типу сельскохозяйственной культуры (фрукты, овощи, зерновые и зерновые, масличныебобовые , газоны и декоративные растения), конечному потребителю (коммерческое земледелие, садоводство, теплицы и домашнее хозяйство) — тенденции отрасли и прогноз до 2032 года

Размер рынка калийных удобрений

- Объем рынка удобрений на основе сульфата калия на Ближнем Востоке и в Африке в 2024 году оценивался в 223,61 млн долларов США, а к 2032 году , как ожидается, он достигнет 294,29 млн долларов США при среднегодовом темпе роста 3,5% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на удобрения без хлора при выращивании высокотоварных культур.

- Кроме того, растущий переход к устойчивому и органическому сельскому хозяйству во всем мире, внедрение точного земледелия увеличивают потребность в водорастворимых питательных удобрениях и значительно ускоряют рост отрасли.

Анализ рынка калийных удобрений

- Удобрения на основе сульфата калия приобретают все большую популярность благодаря своей важной роли в повышении урожайности и качества сельскохозяйственных культур, особенно для культур, чувствительных к хлориду, таких как фрукты, овощи, орехи и табак, где избыток хлорида может нанести ущерб росту и снизить рыночную стоимость.

- Растущий спрос на высококачественные специализированные культуры в сочетании с растущей осведомленностью о сбалансированном управлении питательными веществами и преимуществах удобрений без хлора способствуют глобальному внедрению удобрений на основе сульфата калия.

- Ожидается, что Южная Африка будет доминировать на рынке удобрений на основе сульфата калия, занимая самую большую долю выручки в 29,66% в 2025 году, что объясняется обширным сельскохозяйственным производством в регионе, растущим спросом на высококачественные культуры и все более широким внедрением современных методов удобрения.

- Также ожидается, что Южная Африка станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода, что обусловлено ростом населения, поддерживающими правительственными инициативами по повышению урожайности сельскохозяйственных культур и повышением осведомленности фермеров об удобрениях без содержания хлора.

- Ожидается, что сегмент гранулированных удобрений будет доминировать на рынке сульфата калия с долей рынка 63,19% в 2025 году благодаря простоте применения, более длительному сроку хранения и пригодности для широкого спектра сельскохозяйственных культур и типов почв.

Область применения отчета и сегментация рынка калийных сульфатных удобрений

|

Атрибуты |

Ключевые данные о рынке удобрений на основе сульфата калия |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка калийных удобрений

« Растущий спрос на высококачественные сельскохозяйственные культуры и устойчивое сельское хозяйство »

- Основной движущей силой рынка калийных удобрений на Ближнем Востоке и в Африке является растущий спрос на высококачественные фрукты, овощи и товарные культуры, обусловленный изменением предпочтений в питании, урбанизацией и ростом располагаемых доходов во всем мире.

- Например, в марте 2025 года в докладе ФАО было отмечено, что, по прогнозам, мировое потребление фруктов и овощей к 2030 году увеличится более чем на 20%, что повысит потребность в удобрениях, которые повышают урожайность, качество и устойчивость культур без содержания вредных хлоридов.

- Сульфат калия (SOP) особенно эффективен при выращивании культур, чувствительных к хлоридам, таких как табак, картофель, виноград и цитрусовые, поскольку он улучшает вкус, цвет и срок хранения, одновременно повышая устойчивость растений к засухе и болезням.

- Кроме того, растущее внедрение устойчивых методов ведения сельского хозяйства и методов точного земледелия во всем мире побуждает фермеров использовать удобрения SOP, которые оказывают меньшее воздействие на окружающую среду по сравнению с альтернативами, содержащими хлорид или избыточное количество азота.

- В январе 2025 года исследование Программы ООН по окружающей среде подчеркнуло решающую роль сбалансированного удобрения, включая сульфат калия, в достижении Целей устойчивого развития (ЦУР), связанных с продовольственной безопасностью, здоровьем почв и устойчивостью к изменению климата.

Динамика рынка калийных удобрений

Водитель

«Растущий спрос на удобрения без хлора при выращивании высококачественных сельскохозяйственных культур»

- Переход к выращиванию высокоценных садовых культур, таких как фрукты, овощи, орехи и табак, обуславливает потребность в специализированных, благоприятных для растений питательных веществах, которые не наносят ущерба здоровью почвы или качеству урожая.

- Среди них сульфат калия (K₂SO₄) завоевал большую популярность благодаря отсутствию в его составе хлоридов, что делает его идеальным для культур, чувствительных к хлоридам, которые склонны к снижению урожайности и качества при воздействии избытка хлорид-ионов.

- Например, в январе 2025 года Американское общество садоводческой науки опубликовало статью, в которой говорится, что испытания в контролируемых условиях на вертикальных фермах показали, что увеличение концентрации калия до 300–450 мг·л⁻¹ значительно улучшает площадь листьев, урожайность, размер и качество плодов клубники, что подчеркивает критическую необходимость в точных источниках калия без хлоридов в высокоценных системах.

- Избыток хлорида в почве связывают со снижением содержания сахара в плодах, ожогами листьев у чувствительных культур, таких как клубника и цитрусовые, и ухудшением текстуры листьев табака. В отличие от хлорида калия (KCl), который содержит до 47% хлорида, сульфат калия обеспечивает двойную пользу, снабжая растения калием и серой — необходимыми питательными веществами — без риска токсичности хлорида.

- По мере расширения выращивания высокоценных культур во всем мире растет спрос на бесхлоридные питательные растворы, такие как сульфат калия. Совместимость с чувствительными культурами, превосходные агрономические показатели и соответствие принципам устойчивого земледелия в совокупности укрепляют его роль в качестве предпочтительного удобрения, способствуя значительному росту рынка сульфата калия на Ближнем Востоке и в Африке.

Сдержанность/Вызов

« Высокие производственные затраты ограничивают доступность продукции для мелких фермеров »

- Производство сульфата калия (K₂SO₄) включает энергоемкие и дорогостоящие процессы, такие как процесс Мангейма или сложные методы естественной экстракции из таких минералов, как каинит и шенит.

- Эти методы требуют высокотемпературных реакций и работы с едкими материалами, такими как серная кислота, что приводит к повышенным капитальным и эксплуатационным расходам по сравнению с традиционными удобрениями на основе хлорида калия (KCl).

- Например, в марте 2023 года агентство Reuters сообщило, что в сезоне 2022–2023 годов фермеры Зимбабве столкнулись с почти 30-процентным ростом цен на удобрения, в результате чего цена за мешок весом 50 кг выросла примерно с 35 до 45 долларов США, что вынудило мелких фермеров сократить их использование или перейти на самодельный компост. Многие не могли позволить себе более дорогой K₂SO₄, что сдерживало его внедрение среди производителей, чувствительных к цене.

- Высокая стоимость производства и реализации сульфата калия существенно ограничивает его доступность для мелких фермеров, чувствительных к затратам. Это сдерживает его более широкое применение, особенно в регионах, где доступность является ключевым фактором при выборе удобрения.

Объем рынка калийных удобрений

Рынок разделен на три основных сегмента в зависимости от формы, типа культуры и конечного пользователя.

- По форме

По форме рынок сегментируется на гранулированные, порошкообразные и жидкие удобрения. Ожидается, что к 2025 году гранулированные удобрения будут доминировать на рынке благодаря простоте применения, лучшим характеристикам обработки и хранения, а также широкой применимости для крупномасштабного сельскохозяйственного производства для различных видов культур.

Ожидается, что сегмент гранулированных удобрений продемонстрирует самые высокие темпы роста — 3,6% в период с 2025 по 2032 год, что обусловлено простотой их применения, равномерным распределением питательных веществ, экономической эффективностью для крупномасштабного земледелия и растущим предпочтением среди производителей эффективного управления питательными веществами.

- По типу урожая

По типу культур рынок сегментируется на фрукты, овощи, зерновые и злаковые, масличные, бобовые, а также газоны и декоративные растения. Ожидается, что в 2025 году сегмент фруктов будет доминировать на рынке благодаря высокому спросу на сульфат калия в садоводстве, поскольку он улучшает качество плодов, увеличивает срок их хранения и способствует оптимальной урожайности без избытка хлора, вредного для чувствительных культур.

Ожидается, что сегмент фруктов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено ростом потребительского спроса на продукцию премиум-качества, расширением экспортно-ориентированного выращивания и потребностью в удобрениях без содержания хлора для улучшения вкуса, цвета и срока годности.

- Конечным пользователем

По типу конечного потребителя рынок сегментируется на коммерческое земледелие, садоводство, тепличное хозяйство и домашнее хозяйство. Ожидается, что к 2025 году сегмент коммерческого земледелия будет доминировать на рынке благодаря своей важнейшей роли в крупномасштабном растениеводстве, где сульфат калия эффективно обеспечивает организм необходимыми калием и серой, удовлетворяя растущий мировой спрос на продовольствие и обеспечивая устойчивые методы ведения сельского хозяйства.

Ожидается, что в сегменте коммерческого земледелия будут наблюдаться самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будет способствовать широкомасштабное внедрение специальных удобрений для максимизации урожайности, улучшения качества урожая и удовлетворения растущего спроса на высококачественную продукцию.

Региональный анализ рынка калийных удобрений

- Ожидается, что Южная Африка будет доминировать на рынке удобрений на основе сульфата калия с наибольшей долей выручки в 29,66% и, по прогнозам, будет расти с самым быстрым среднегодовым темпом роста в 4,2% в 2025 году, что обусловлено расширением выращивания высококачественных культур, более широким внедрением удобрений без хлоридов, поддерживающими государственными субсидиями и растущей осведомленностью фермеров об улучшении качества сельскохозяйственных культур и урожайности на устойчивой основе.

- Прочная нормативно-правовая база страны, целевые программы развития сельского хозяйства и присутствие крупных игроков на рынке, таких как K+S Kali GmbH, Compass Minerals и Yara International, способствуют лидерству в производстве и дистрибуции удобрений на основе сульфата калия.

Обзор рынка удобрений на основе сульфата калия в Египте

Ожидается, что в Египте ожидается заметный рост рынка удобрений на основе сульфата калия, чему будут способствовать усилия страны по повышению производительности сельского хозяйства в засушливых зонах, растущая популярность бесхлоридных удобрений среди производителей фруктов и овощей, а также активные государственные инициативы по продвижению устойчивых методов ведения сельского хозяйства. Кроме того, наличие стратегических каналов импорта и региональных распределительных сетей способствует повышению доступности удобрений в ключевых сельскохозяйственных зонах.

Обзор рынка калийных удобрений в Саудовской Аравии

Ожидается, что в 2025 году рынок сульфата калия в Саудовской Аравии значительно вырастет, что обусловлено, главным образом, увеличением инвестиций в тепличное хозяйство, развитием высокоэффективных ирригационных систем и ростом спроса на специальные удобрения для садоводства. Упор правительства на увеличение объёмов внутреннего сельскохозяйственного производства и снижение зависимости от импорта продовольствия также способствует внедрению сульфата калия по всей стране.

Доля рынка калийных сульфатных удобрений

Отрасль по производству сульфата калия представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Яра (Норвегия)

- K+S Aktiengesellschaft (Германия)

- ICL (Израиль)

- Ameropa AG (Швейцария)

- SQM SA (Чили)

- Хайфа Негев Технолоджис ЛТД (Израиль)

- IFFCO (Индия)

- Хэбэйская компания по производству удобрений Sanyuanjiuqi, Ltd. (Китай)

- Уткарш Агрохим (Индия)

Последние события на рынке калийных удобрений

- В ноябре 2024 года Petrobras и Yara подписали два соглашения в качестве следующего шага к структурированию потенциального партнерства в сфере удобрений и промышленной продукции, оба основаны на возобновлении производства на предприятии Araucaria Nitrogenados SA (ANSA), дочерней компании Petrobas.

- В октябре 2024 года руководство Yara Tertre сообщило представителям работников о намерении Yara преобразовать предприятие. Предлагаемая трансформация подразумевает закрытие установки по производству аммиака и переориентацию производства на выпуск наиболее конкурентоспособной продукции предприятия: высококачественных нитратных удобрений и промышленных азотных химикатов.

- В июле 2024 года Yara и ATOME PLC, ведущий разработчик международных проектов в области экологически чистых удобрений, подпишут основные условия поставки продукции с проекта ATOME по производству возобновляемых источников энергии (CAN) в Вильете, Парагвай. Основные условия предусматривают долгосрочные поставки всего объёма известково-аммиачной селитры с завода ATOME по производству возобновляемых источников энергии в Вильете, Парагвай.

- В июле 2024 года PepsiCo Europe и Yara объявили о долгосрочном партнерстве в Европе, направленном на предоставление фермерам программ питания сельскохозяйственных культур для декарбонизации цепочки создания стоимости продуктов питания. В рамках партнерства, охватывающего несколько стран, фермеры, участвующие в проекте PepsiCo Europe, получат лучшие в своем классе продукты питания и консультации, а также цифровые инструменты для точного земледелия.

- В январе 2025 года компания K+S Aktiengesellschaft представила линейку калийно-магниевых удобрений C:LIGHT, производимых с использованием технологии преобразования энергии в тепло (PtH), что позволяет снизить выбросы CO₂ до 90% по сравнению с традиционными продуктами. Снижение выбросов CO₂ до 90% даёт K+S значительное преимущество первопроходца в производстве экологичных удобрений. Это повышает их рейтинги ESG (экология, социальная ответственность, управление), делая их более привлекательными для инвесторов и партнёров, ориентированных на устойчивое развитие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

4.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.2.1 ИСТОЧНИКИ СЫРЬЯ

4.2.2 ПРОИЗВОДСТВО И ИЗГОТОВЛЕНИЕ

4.2.3 ХРАНЕНИЕ И УПАКОВКА

4.2.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.2.5 РОЗНИЧНАЯ ТОРГОВЛЯ И КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.2.6 ФАКТОРЫ РЕГУЛИРОВАНИЯ И УСТОЙЧИВОГО РАЗВИТИЯ

4.2.7 ЗАКЛЮЧЕНИЕ

4.3 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.4 SWOT-АНАЛИЗ:

4.5 АНАЛИЗ ЦЕН

4.6 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.6.1 ДИАПАЗОН МАРЖИ ПО ТИПУ ПРОДУКТА

4.6.2 ДОМИНИРУЮЩИЕ ИГРОКИ

4.6.3 НОВЫЕ ИГРОКИ

4.6.4 УЧАСТНИКИ

4.7 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.7.1 ФУНКЦИОНАЛЬНЫЙ И СПРОС, СПЕЦИФИЧЕСКИЙ ДЛЯ КАЖДОЙ УСЛОВИИ

4.7.2 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И ЭКОНОМИЧЕСКИЕ ОГРАНИЧЕНИЯ

4.7.3 ВЛИЯНИЕ ОБРАЗОВАНИЯ И ИНФОРМИРОВАННОСТИ

4.7.4 КАНАЛЫ РАСПРОСТРАНЕНИЯ И ЛОЯЛЬНОСТЬ К БРЕНДУ

4.7.5 ЗАКЛЮЧЕНИЕ

4.8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.8.1 СЫРЬЕ

4.8.2 ПОТРЕБЛЕНИЕ ЭНЕРГИИ

4.8.3 РАСХОДЫ НА ТРУДОУСТРОЙСТВО И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

4.8.4 ИССЛЕДОВАНИЯ И РАЗРАБОТКИ

4.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ НА РЫНКЕ СУЛЬФАТА КАЛИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.9.1 СПЕЦИФИЧЕСКИЕ ПОТРЕБНОСТИ В ПИТАНИИ ДЛЯ РАЗЛИЧНЫХ КУЛЬТУР

4.9.2 КАЧЕСТВО ПИЩЕВЫХ ВЕЩЕСТВ И КОНСИСТЕНЦИЯ ПРОДУКТА

4.9.3 Агрономические консультации и влияние коллег

4.9.4 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И ДОСТУПНОСТЬ

4.9.5 РЕПУТАЦИЯ ПОСТАВЩИКА И РЕГИОНАЛЬНАЯ ДОСТУПНОСТЬ

4.9.6 УПАКОВКА, ТРАНСПОРТИРОВКА И ОБРАБОТКА

4.9.7 ЭКОЛОГИЧЕСКИЕ НОРМАТИВЫ И ЦЕЛИ УСТОЙЧИВОГО РАЗВИТИЯ

4.9.8 МАРКЕТИНГ, ОБРАЗОВАНИЕ И УСЛУГИ РАСШИРЕНИЯ ОПЫТА

4.9.9 ЗАКЛЮЧЕНИЕ

4.1 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.11 АНАЛИЗ ОТРАСЛЕВОЙ ЭКОСИСТЕМЫ РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.12 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.12.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.12.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.12.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.12.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.12.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.12.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.12.1.6 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.12.2 СТАДИЯ РАЗВИТИЯ

4.12.3 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.12.4 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.12.5 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.13 ПАТЕНТНЫЙ АНАЛИЗ

4.13.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.13.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.13.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.13.4 ПАТЕНТНЫЙ ЛАНДШАФТ КОМПАНИИ

4.13.5 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.13.6 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.13.7 ОБЗОР ТЕНДЕНЦИЙ И СООБЩЕНИЙ В ПАТЕНТНОЙ СФЕРЕ

4.14 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА

4.14.1 ОБЗОР

4.14.2 ИНФОРМИРОВАННОСТЬ О ПРОДУКТЕ

4.14.3 ИНТЕРЕС К ПРОДУКТУ

4.14.4 ОЦЕНКА ПРОДУКТА

4.14.5 ИСПЫТАНИЕ ПРОДУКТА

4.14.6 ВНЕДРЕНИЕ ПРОДУКТА

4.14.7 ЗАКЛЮЧЕНИЕ

4.15 ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

4.15.1 РАСШИРЕНИЕ МОЩНОСТИ И МОДЕРНИЗАЦИЯ

4.15.2 СТРАТЕГИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ РЕСУРСОВ

4.15.3 УСТОЙЧИВОЕ РАЗВИТИЕ И СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.15.4 АВТОМАТИЗАЦИЯ И ОПТИМИЗАЦИЯ ПРОЦЕССОВ

4.15.5 СТРАТЕГИЧЕСКИЕ ПАРТНЕРСТВА И РАСШИРЕНИЕ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

4.15.6 ЗАКЛЮЧЕНИЕ

4.16 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.16.1 ДИАПАЗОН МАРЖИ ПО ТИПУ ПРОДУКТА

4.16.2 КЛЮЧЕВЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА МАРЖУ

4.16.3 МАРЖА ВНУТРЕННЕГО И ЭКСПОРТНОГО РЫНКА

4.17 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

4.17.1 ХЛОРИД КАЛИЯ (ХЛОРИД КАЛИЯ)

4.17.2 СЕРНАЯ КИСЛОТА

4.17.3 ЛАНГБЕЙНИТ/СУЛЬФАТНЫЕ МИНЕРАЛЫ

4.17.4 ИСТОЧНИКИ РАПСОВ / ОТЛОЖЕНИЯ СОЛЯНЫХ ОЗЕР

4.18 ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК

4.18.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ КРУПНЕЙШИХ ПЯТИ СТРАН

4.18.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.18.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.19 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.19.1 ЗАКУПКА СЫРЬЯ

4.19.2 ПРОИЗВОДСТВО И ДОБАВЛЕННАЯ СТОИМОСТЬ

4.19.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.19.4 ЦЕНОВОЕ ПРЕОБРАЗОВАНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.2 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.20.1 ПЕРЕСТРОЙКА ЦЕПОЧКИ ПОСТАВОК

4.20.2 ИНИЦИАТИВЫ ПО ЛОКАЛЬНОЙ ОБРАБОТКЕ

4.21 РЕГУЛЯТОРНЫЙ НАКЛОН

4.21.1 СНИЖЕНИЕ ТАРИФОВ В РАМКАХ СОГЛАШЕНИЯ О ЗСТ

4.21.2 ПРОМЫШЛЕННЫЕ СТИМУЛЫ

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ СПРОСА НА БЕСХЛОРИДНЫЕ УДОБРЕНИЯ ПРИ ВЫРАЩИВАНИИ ВЫСОКОКАЧЕСТВЕННЫХ КУЛЬТУР

6.1.2 РАСТУЩИЙ ПЕРЕХОД К УСТОЙЧИВОМУ И ОРГАНИЧЕСКОМУ СЕЛЬСКОМУ ХОЗЯЙСТВУ ВО ВСЕМ МИРЕ

6.1.3 ВНЕДРЕНИЕ ТОЧНОГО ЗЕМЛЕДЕЛИЯ ПОВЫШАЕТ ПОТРЕБНОСТЬ В ВОДОРАСТВОРИМЫХ ПИТАТЕЛЬНЫХ УДОБРЕНИЯХ

6.1.4 ГОСУДАРСТВЕННЫЕ СУБСИДИИ И ИНИЦИАТИВЫ ПОДДЕРЖИВАЮТ ИСПОЛЬЗОВАНИЕ СПЕЦИАЛЬНЫХ УДОБРЕНИЙ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА ОГРАНИЧИВАЮТ ДОСТУПНОСТЬ ПРОДУКЦИИ ДЛЯ МЕЛКИХ ФЕРМЕРОВ

6.2.2 ОГРАНИЧЕННАЯ ДОСТУПНОСТЬ ПРИРОДНЫХ РЕСУРСОВ ДЛЯ ДОБЫЧИ КАЛИЯ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСТУЩЕЕ ПРИМЕНЕНИЕ СУЛЬФАТА КАЛИЯ В СИСТЕМАХ ГИДРОПОННОГО ВЫРАЩИВАНИЯ

6.3.2 ЦИФРОВЫЕ СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ПЛАТФОРМЫ И РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОННОЙ КОММЕРЦИИ

6.3.3 РАЗРАБОТКА ЭКОЛОГИЧЕСКИ ЧИСТЫХ, МЕДЛЕННО ВЫСВОБОЖДАЮЩИХСЯ РАСТВОРОВ КАЛИЙНЫХ УДОБРЕНИЙ

6.4 ПРОБЛЕМЫ

6.4.1 СЛОЖНЫЙ ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС ОГРАНИЧИВАЕТ ВОЗМОЖНОСТИ МАСШТАБНОГО ПРОИЗВОДСТВА

6.4.2 ИЗМЕНЧИВОСТЬ ЦЕН НА СЫРЬЕ ВЛИЯЕТ НА ПРИБЫЛЬ И ПРЕДЛОЖЕНИЕ

7 РЫНОК СУЛЬФАТА КАЛИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ФОРМЕ

7.1 ОБЗОР

7.2 ГРАНУЛЯРНЫЙ

7.3 ПОРОШКОВЫЙ

7.4 ЖИДКОСТЬ

8 РЫНОК СУЛЬФАТА КАЛИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО ТИПУ КУЛЬТУРЫ

8.1 ОБЗОР

8.2 ФРУКТЫ

8.3 ОВОЩИ

8.4 Злаки и зерновые

8.5 МАСЛИЧНЫЕ КУЛЬТУРЫ

8.6 ИМПУЛЬСОВ

8.7 Газон и декоративные растения

9 РЫНОК СУЛЬФАТА КАЛИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

9.1 ОБЗОР

9.2 КОММЕРЧЕСКОЕ ЗЕМЛЕДЕЛИЕ

9.3 САДОВОДСТВО

9.4 ТЕПЛИЦА

9.5 ДОМАШНЕЕ ХОЗЯЙСТВО

10 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ

10.1 БЛИЖНИЙ ВОСТОК И АФРИКА

10.1.1 ЮЖНАЯ АФРИКА

10.1.2 ЕГИПЕТ

10.1.3 САУДОВСКАЯ АРАВИЯ

10.1.4 ОАЭ

10.1.5 ИЗРАИЛЬ

10.1.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

12 SWOT-АНАЛИЗ

13 ПРОФИЛЬ КОМПАНИИ

13.1 ЯРА

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.2 K+S AKTIENGESELLSCHAFT

13.2.1 1.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 Анализ акционерного капитала компании

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.3 МКЛ

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 Анализ акционерного капитала компании

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.4 АМЕРОПА АГ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 Анализ акционерного капитала компании

13.4.3 БИЗНЕС-ПОРТФЕЛЬ

13.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

13,5 кв. м. СА

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 Анализ акционерного капитала компании

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.6 Хайфа Негев Технологии Лтд

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.7 Хэбэйская компания по производству удобрений Саньюаньцзюци, ООО.

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.8 ИФФКО

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.9 КСМ ИНК.

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.1 УТКАРШ АГРОХИМ

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14 АНКЕТА

15 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СТАДИЯ РАЗВИТИЯ КОМПАНИЙ

ТАБЛИЦА 2 ОЦЕНКА РИСКА И ЕГО СНИЖЕНИЕ

ТАБЛИЦА 3 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ТАБЛИЦА 4 ПОДРОБНОСТИ ПО СРЕДСТВАМ, ВЫДЕЛЕННЫМ ПО ПРОГРАММАМ PARAMPARAGAT KRISHI VIKAS YOJANA (PKVY) И МИССИЯ ПО РАЗВИТИЮ ОРГАНИЧЕСКОЙ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ ДЛЯ СЕВЕРО-ВОСТОЧНОГО РЕГИОНА (MOVCDNER) С 2021-22 ПО 2023-24 ГОДЫ

ТАБЛИЦА 5 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 7 РЫНОК ГРАНУЛИРОВАННЫХ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК ПОРОШКООБРАЗНЫХ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК ЖИДКИХ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ФРУКТЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ФРУКТЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНО-КАЛИЕВЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ОВОЩИ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ОВОЩИ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ УДОБРЕНИЙ СУЛЬФАТА СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 МАСЛИЧНЫЕ КУЛЬТУРЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 БЛИЖНИЙ ВОСТОК И АФРИКА БОБОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК КАЛИЙНЫХ УДОБРЕНИЙ НА ОСНОВЕ СУЛЬФАТА КАЛИЯ ДЛЯ ГАЗОННЫХ И ДЕКОРАТИВНЫХ РАСТЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В КОММЕРЧЕСКОМ СЕЛЬСКОМ ХОЗЯЙСТВЕ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК САДОВОГО ХОЗЯЙСТВА НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ НА ОСНОВЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК КАЛИЙНЫХ УДОБРЕНИЙ ДЛЯ ТЕПЛИЦ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ДОМОХОЗЯЙСТВА БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 31 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 33 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ФРУКТЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНО-КАЛИЕВЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ОВОЩИ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ УДОБРЕНИЙ СУЛЬФАТА СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 МАСЛИЧНЫЕ КУЛЬТУРЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 БЛИЖНИЙ ВОСТОК И АФРИКА БОБОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ СТРАН БЛИЖНЕГО ВОСТОКА И АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЮЖНОЙ АФРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЮЖНОЙ АФРИКЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 44 РЫНОК СУЛЬФАТА КАЛИЯ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ФРУКТЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ОВОЩИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ЮЖНОЙ АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ ЮЖНОЙ АФРИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50. БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

TABLE 51 SOUTH AFRICA PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 SOUTH AFRICA POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 53 EGYPT POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 54 EGYPT POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 55 EGYPT POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 EGYPT FRUITS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 57 EGYPT CITRUS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 58 EGYPT VEGETABLES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 EGYPT CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 EGYPT OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 61 EGYPT PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 62 EGYPT PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 63 EGYPT POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 64 SAUDI ARABIA POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 65 SAUDI ARABIA POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 66 SAUDI ARABIA POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 SAUDI ARABIA FRUITS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 68 SAUDI ARABIA CITRUS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 69 SAUDI ARABIA VEGETABLES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 SAUDI ARABIA CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 SAUDI ARABIA OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 72 SAUDI ARABIA PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 SAUDI ARABIA PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 SAUDI ARABIA POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 75 U.A.E. POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 76 U.A.E. POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 77 U.A.E. POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

TABLE 78 U.A.E. FRUITS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 U.A.E. CITRUS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 U.A.E. VEGETABLES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 81 U.A.E. CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 U.A.E. OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 U.A.E. PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 84 U.A.E. PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 85 U.A.E. POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 86 ISRAEL POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 87 ISRAEL POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 88 ISRAEL POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

TABLE 89 ISRAEL FRUITS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 90 ISRAEL CITRUS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 91 ISRAEL VEGETABLES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 92 ISRAEL CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 93 ISRAEL OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 ISRAEL PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 ISRAEL PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 96 ISRAEL POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 97 REST OF MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 98 REST OF MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

Список рисунков

FIGURE 1 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET

FIGURE 2 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: MIDDLE EAST AND AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: MULTIVARIATE MODELLING

FIGURE 7 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: MARKET END USER COVERAGE GRID

FIGURE 11 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: SEGMENTATION

FIGURE 12 MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: EXECUTIVE SUMMARY

FIGURE 13 THREE SEGMENTS COMPRISE THE MIDDLE EAST AND AFRICA POTASSIUM SULFATE FERTILIZERS MARKET: BY FORM

РИСУНОК 14 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15. ОЖИДАЕТСЯ, ЧТО РОСТ СПРОСА НА БЕЗХЛОРИДНЫЕ УДОБРЕНИЯ ПРИ ВЫРАЩИВАНИИ ВЫСОКОКАЧЕСТВЕННЫХ КУЛЬТУР БУДЕТ СТИМУЛИРОВАНИЕМ РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ С 2025 ПО 2032 ГОД

РИСУНОК 16 ОЖИДАЕТСЯ, ЧТО ГРАНУЛИРОВАННЫЙ СЕГМЕНТ ЗАНИМАЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 18 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ: РЫНОК СУЛЬФАТА КАЛИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

РИСУНОК 19 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ, 2025-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КГ)

РИСУНОК 20 КОЛИЧЕСТВО ПАТЕНТОВ В ЗАВИСИМОСТИ ОТ ГОДОВ ПУБЛИКАЦИИ

РИСУНОК 21 КОЛИЧЕСТВО ПАТЕНТОВ ПО ЗАЯВИТЕЛЯМ

РИСУНОК 22 КОЛИЧЕСТВО ПАТЕНТОВ ПО СТРАНАМ

РИСУНОК 23 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА

РИСУНОК 24. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

РИСУНОК 25 ОРГАНИЧЕСКОЕ ЗЕМЛЕДЕЛИЕ ПО СТРАНАМ (2025)

РИСУНОК 26 АГРОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ, ПОЛУЧИВШИЕ ИНВЕСТИЦИИ (2000-2021)

РИСУНОК 27 УРОВЕНЬ ИНВЕСТИЦИЙ (ЗА ПОСЛЕДНИЕ 5 ЛЕТ)

РИСУНОК 28 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 29 РЫНОК СУЛЬФАТА КАЛИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО ТИПУ КУЛЬТУРЫ, 2024 Г.

РИСУНОК 30 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 31 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ОБЗОР (2024 Г.)

РИСУНОК 32 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.