Middle East And Africa Primary Angle Closure Glaucoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

278.26 Million

USD

417.43 Million

2024

2032

USD

278.26 Million

USD

417.43 Million

2024

2032

| 2025 –2032 | |

| USD 278.26 Million | |

| USD 417.43 Million | |

| % | |

|

Сегментация рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке по типу заболевания (острая закрытоугольная глаукома и хроническая закрытоугольная глаукома), типу (диагностика и лечение), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

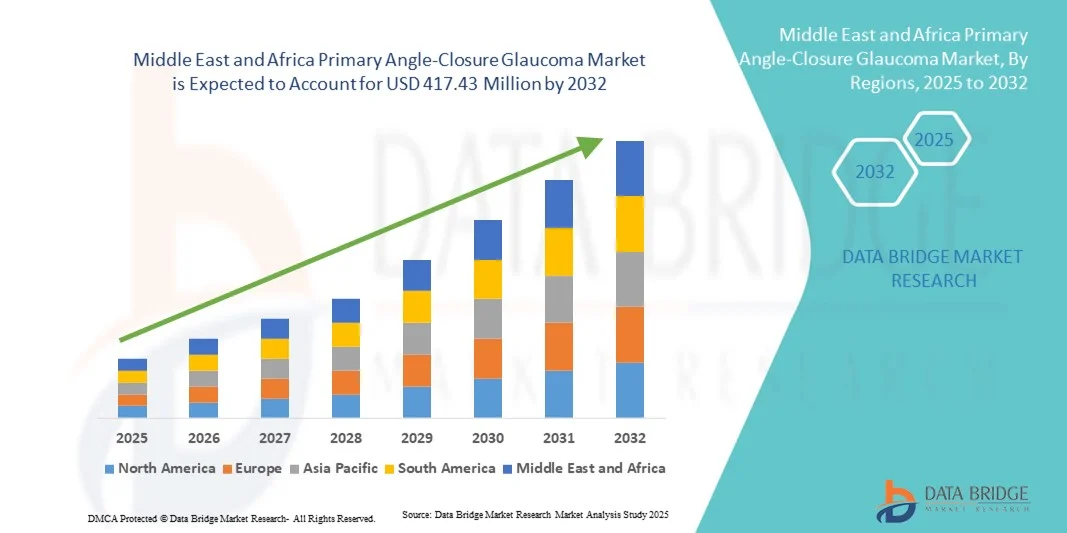

- Объем рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке в 2024 году оценивался в 278,26 млн долларов США и, как ожидается, достигнет 417,43 млн долларов США к 2032 году при среднегодовом темпе роста 5,2% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности закрытоугольной глаукомы, повышением осведомленности о здоровье глаз и достижениями в области диагностики и хирургического лечения в регионе.

- Кроме того, рост численности пожилых людей и более высокая восприимчивость женщин к заболеванию обуславливают спрос на эффективные методы лечения и ведения пациентов, делая передовые методы лечения с помощью PACG предпочтительным клиническим подходом. Эти факторы ускоряют внедрение методов PACG, тем самым значительно стимулируя рост отрасли.

Анализ рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

- Первичная закрытоугольная глаукома (ПЗУГ), характеризующаяся внезапной или хронической блокадой угла дренажа глаза, становится все более важным направлением офтальмологической помощи в странах Ближнего Востока и Африки из-за риска необратимой потери зрения и растущей осведомленности о ранней диагностике и вариантах лечения.

- Растущий спрос на лечение PACG обусловлен, прежде всего, ростом распространенности глаукомы, увеличением численности пожилых людей, ограниченным доступом к офтальмологической помощи в некоторых регионах и растущим внедрением передовых диагностических и лечебных решений.

- Южная Африка доминировала на рынке PACG в странах Ближнего Востока и Африки с наибольшей долей выручки в 29% в 2024 году, что было обусловлено более высокой осведомленностью о заболевании, хорошо налаженными сетями больниц и внедрением передовых диагностических и лечебных устройств.

- Ожидается, что Саудовская Аравия станет самым быстрорастущим рынком в прогнозируемый период благодаря расширению услуг здравоохранения, правительственным инициативам по решению проблем со зрением и повышению доступности передовых офтальмологических процедур.

- Сегмент острой закрытоугольной глаукомы доминировал на рынке PACG с долей рынка 46,5% в 2024 году, что было обусловлено неотложными потребностями в клиническом лечении, быстрой диагностикой и широким внедрением лечебных процедур в больницах и специализированных клиниках.

Область применения отчета и сегментация рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

|

Атрибуты |

Анализ ключевых показателей рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

Достижения в области минимально инвазивных хирургических методов

- Значительной и набирающей обороты тенденцией на рынке MEA PACG является растущее внедрение малоинвазивных хирургических процедур, таких как лазерная периферическая иридотомия и экстракция хрусталика, что улучшает результаты лечения пациентов и сокращает время восстановления.

- Например, больницы в Южной Африке и ОАЭ все чаще используют устройства для иридотомии с фемтосекундным лазером для более эффективного и безопасного лечения острой закрытоугольной глаукомы.

- Эти процедуры позволяют проводить точное лечение заблокированного угла дренажа, минимизируя при этом осложнения, что особенно полезно для пожилых людей, которые составляют большую часть пациентов с глаукомой.

- Интеграция этих хирургических методов с передовыми инструментами визуализации и диагностики способствует лучшему предоперационному планированию, позволяя офтальмологам адаптировать вмешательства к индивидуальным потребностям пациента.

- Эта тенденция к более безопасным, точным и удобным для пациента хирургическим решениям коренным образом меняет протоколы лечения в регионе Ближнего Востока и Африки. В связи с этим ключевые игроки инвестируют в программы обучения и повышение доступности устройств для их более широкого внедрения.

- Спрос на малоинвазивные хирургические решения стремительно растет как в больницах, так и в специализированных клиниках, поскольку поставщики медицинских услуг уделяют первостепенное внимание клинической эффективности, безопасности пациентов и более быстрому выздоровлению.

Динамика рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

Водитель

Рост распространенности и осведомленности о глаукоме

- Рост распространенности закрытоугольной глаукомы и повышение осведомленности населения являются ключевыми факторами повышенного спроса на диагностические и лечебные решения.

- Например, государственные программы проверки зрения в Саудовской Аравии и Египте повысили показатели раннего выявления заболеваний, способствуя своевременному вмешательству и лечению.

- Поскольку пациенты все больше осознают риски нелеченной ПЗУГ, поставщики медицинских услуг отмечают рост спроса на современные диагностические устройства и процедуры лечения.

- Расширение офтальмологических клиник и специализированных глазных больниц в таких странах, как ОАЭ и Южная Африка, способствует более широкому доступу пациентов к лечению PACG.

- Доступность современных лазерных и линзовых лечебных устройств в сочетании с растущей подготовкой офтальмологов еще больше стимулирует рост рынка.

- Кроме того, все более широкое применение решений по лечению PACG в больницах и специализированных клиниках улучшает раннюю диагностику и результаты лечения.

- Рост инвестиций частного сектора в офтальмологическую инфраструктуру создает новые возможности для оказания помощи пациентам с глаукомой в городских районах.

- Совместные инициативы производителей устройств и поставщиков медицинских услуг по предоставлению программ обучения и повышения осведомленности еще больше стимулируют расширение рынка.

Сдержанность/Вызов

Ограниченный доступ к офтальмологической помощи и высокая стоимость лечения

- Ограниченный доступ к специализированной офтальмологической помощи в сельских и недостаточно обслуживаемых районах представляет собой серьезную проблему для более широкого проникновения на рынок PACG в регионе Ближнего Востока и Африки.

- Например, пациенты в отдаленных районах Египта и Южной Африки часто сталкиваются с задержками в диагностике и лечении из-за нехватки офтальмологов и современного оборудования.

- Высокая стоимость хирургических вмешательств и диагностического оборудования может ограничивать внедрение, особенно среди малообеспеченных слоев населения и в небольших клиниках.

- Хотя правительственные инициативы и программы НПО направлены на улучшение доступа, неравенство в инфраструктуре здравоохранения остается серьезным препятствием для роста рынка.

- Обеспечение доступности, расширение обучения офтальмологов и увеличение распространения диагностических и лечебных устройств имеют решающее значение для преодоления этих проблем.

- Устранение этих препятствий с помощью программ общественного здравоохранения, субсидируемых схем лечения и мобильных пунктов скрининга будет иметь решающее значение для устойчивого расширения рынка.

- Недостаточная осведомленность сельского населения о симптомах глаукомы продолжает задерживать диагностику и начало лечения.

- Разрешения регулирующих органов и ограничения на импорт современных офтальмологических устройств в некоторых странах Ближнего Востока и Африки могут замедлить их внедрение на рынок.

Рынок первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

Рынок сегментирован по типу заболевания, типу конечного потребителя и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок PACG сегментируется на острую закрытоугольную глаукому и хроническую закрытоугольную глаукому. Сегмент острой закрытоугольной глаукомы доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, что обусловлено неотложной клинической потребностью в диагностике и лечении. Пациенты с острыми эпизодами требуют немедленного вмешательства, что часто приводит их в больницы и специализированные клиники, оснащенные передовыми диагностическими и лечебными устройствами. Высокая распространенность острых случаев среди гериатрического населения в странах Ближнего Востока и Африки еще больше усиливает его доминирование. Больницы отдают приоритет лечению острой PACG из-за ее потенциальной возможности необратимой потери зрения при отсутствии лечения. Сегмент также выигрывает от увеличения кампаний по информированию, подчеркивающих раннее выявление и лечение острой глаукомы. Более того, доступность малоинвазивных лазерных и линзовых вмешательств улучшила результаты лечения пациентов, что делает этот сегмент весьма значимым на рынке PACG в странах Ближнего Востока и Африки.

Ожидается, что сегмент хронической закрытоугольной глаукомы будет демонстрировать самый быстрый рост в 2025–2032 годах, чему будет способствовать рост осведомленности о долгосрочном ведении глаукомы и более широкое внедрение программ раннего скрининга. Хронические случаи требуют постоянного мониторинга и постепенного вмешательства, что создает спрос на диагностические устройства и последующее лечение как в больницах, так и в специализированных клиниках. Растущие инициативы по обучению пациентов в таких странах, как Саудовская Аравия, ОАЭ и Египет, поощряют плановые осмотры у офтальмолога, способствуя раннему выявлению. Росту сегмента также способствуют телеофтальмология и портативные диагностические устройства, которые облегчают ведение пациентов в регионах с недостаточным уровнем обслуживания. Кроме того, расширяющаяся инфраструктура здравоохранения и увеличивающееся количество амбулаторных хирургических центров в странах Ближнего Востока и Африки способствуют более быстрому внедрению решений по ведению хронической закрытоугольной глаукомы.

- По типу

По типу рынок PACG сегментируется на диагностику и лечение. Сегмент лечения доминировал на рынке в 2024 году, составляя наибольшую долю выручки из-за высокого спроса на хирургические вмешательства, такие как лазерная периферическая иридотомия и экстракция хрусталика. Лечение необходимо для предотвращения постоянной потери зрения, что делает его приоритетом в больницах и специализированных клиниках. Внедрение малоинвазивных процедур улучшило результаты лечения пациентов и сократило время восстановления, увеличивая предпочтение решениям, ориентированным на лечение. Поставщики медицинских услуг в странах Ближнего Востока и Африки инвестируют в современные хирургические устройства для эффективного лечения PACG. Государственные инициативы и программы больниц, продвигающие передовую офтальмологическую помощь, еще больше усиливают доминирование сегмента. Пациенты часто предпочитают немедленное вмешательство в острых случаях, что позиционирует лечение как ключевой подсегмент, приносящий доход.

Ожидается, что сегмент диагностики будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено повышением осведомленности о ранней диагностике и внедрением передовых диагностических технологий, таких как визуализация переднего отрезка глаза и портативные тонометры. Ранняя диагностика помогает предотвратить прогрессирование заболевания и снижает риск необратимой слепоты. Телеофтальмология и портативные диагностические приборы позволяют проводить дистанционный мониторинг и скрининг, особенно в сельских и недостаточно обслуживаемых районах. Рост инвестиций в программы офтальмологической помощи на уровне местного сообщества и обучение офтальмологов в странах Ближнего Востока и Африки также стимулирует внедрение. Сегмент выигрывает от увеличения числа специализированных клиник и инициатив скрининга на базе больниц. Кроме того, кампании в области общественного здравоохранения, подчеркивающие важность выявления глаукомы, дополнительно стимулируют рост сегмента диагностики.

- Конечным пользователем

На основе конечного пользователя рынок PACG сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке в 2024 году с наибольшей долей выручки благодаря комплексному обслуживанию пациентов с PACG, включая расширенную диагностику, хирургическое лечение и послеоперационный уход. Больницы являются предпочтительным выбором как для острых, так и для хронических случаев, особенно в Южной Африке, ОАЭ и Саудовской Аравии, где инфраструктура здравоохранения хорошо развита. Большие объемы пациентов и доступ к сложным технологиям лечения делают больницы основным источником дохода. Больницы также лидируют в принятии лазерных и линзовых вмешательств и нанимают специализированных офтальмологов, что усиливает их доминирование на рынке. Интеграция диагностических и лечебных услуг в больницах обеспечивает непрерывность лечения и улучшение результатов лечения пациентов. Более того, больницы часто участвуют в государственных и неправительственных программах скрининга, что еще больше увеличивает приток пациентов.

Ожидается, что сегмент специализированных клиник продемонстрирует наиболее быстрый рост в период 2025–2032 годов, что обусловлено их ориентацией на офтальмологическую помощь и возможностью предоставления персонализированного лечения и последующего наблюдения. Эти клиники предлагают передовые диагностические услуги и малоинвазивные хирургические решения, обслуживая пациентов с острым и хроническим хроническим глаукоматозным глаукоматозным криоконъюнктивитом (PACG). Расширение сети специализированных клиник в ОАЭ, Саудовской Аравии и Египте улучшает доступ к качественной офтальмологической помощи в городских и пригородных районах. Они все чаще используют портативные и телеофтальмологические устройства для лечения пациентов, живущих в отдаленных районах. Пациенты часто предпочитают специализированные клиники из-за более короткого времени ожидания и наличия специализированной помощи. Кроме того, партнерство с производителями диагностического оборудования и государственными программами здравоохранения ускоряет внедрение лечения PACG в специализированных клиниках.

- По каналу распространения

На основе канала сбыта рынок PACG сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке в 2024 году благодаря закупкам диагностических и лечебных устройств больницами и государственными программами здравоохранения. Крупномасштабные тендеры позволяют медицинским учреждениям эффективно приобретать дорогостоящие хирургические устройства и системы визуализации. Соглашения о прямых тендерах часто включают техническое обслуживание и обучение, что стимулирует больницы и специализированные клиники к внедрению передового оборудования. Такие страны, как Саудовская Аравия, ОАЭ и ЮАР, широко используют прямые тендерные процессы для государственных закупок больниц. Эти соглашения обеспечивают стандартизированное развертывание решений PACG в нескольких учреждениях, увеличивая концентрацию доходов. Кроме того, прямые тендеры облегчают оптовые закупки для общенациональных инициатив скрининга и поддерживаемых государством программ по лечению глаз.

Ожидается, что сегмент розничных продаж будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением портативных диагностических устройств и небольших лечебных инструментов специализированными клиниками и частнопрактикующими врачами. Розничные каналы обеспечивают быстрый доступ к оборудованию для небольших больниц и клиник без длительных процедур закупок. Развитие телеофтальмологии и программ скрининга на уровне общин создает спрос на легко развертываемые устройства, что способствует росту розничных продаж. Наличие доступных диагностических и лечебных инструментов для лечения хронической заложенности носа в розничных каналах дополнительно способствует росту. Кроме того, программы повышения осведомленности и обучающие семинары стимулируют клиники приобретать устройства напрямую у производителей. Удобство доступа в розницу и быстрая доставка продукции способствуют распространению этого сегмента в регионе Ближнего Востока и Африки.

Региональный анализ рынка препаратов для лечения первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

- Южная Африка доминировала на рынке PACG в странах Ближнего Востока и Африки с наибольшей долей выручки в 29% в 2024 году, что было обусловлено более высокой осведомленностью о заболевании, хорошо налаженными сетями больниц и внедрением передовых диагностических и лечебных устройств.

- Пациенты в регионе все больше ценят раннюю диагностику, малоинвазивные хирургические вмешательства и доступ к специализированной офтальмологической помощи, что улучшает результаты лечения и снижает риск необратимой потери зрения.

- Широкое внедрение также поддерживается инициативами скрининга, проводимыми правительством и НПО, ростом численности пожилых людей и расширением инфраструктуры здравоохранения, превращением больниц и специализированных клиник в предпочтительных поставщиков услуг по лечению PACG во всем регионе.

Обзор рынка первичной закрытоугольной глаукомы в Южной Африке, на Ближнем Востоке и в Африке

Южноафриканский рынок PACG в 2024 году занял наибольшую долю выручки в 28,5% в регионе Ближнего Востока и Африки благодаря хорошо зарекомендовавшим себя больницам, повышению осведомленности о заболевании и широкому внедрению передовых диагностических и лечебных устройств. Пациенты все чаще отдают предпочтение ранней диагностике и малоинвазивным вмешательствам для предотвращения необратимой потери зрения. Рост числа пожилых людей в сочетании с государственными и неправительственными программами скрининга глаукомы дополнительно стимулирует рост рынка. Более того, доступность лазерных и линзовых методов лечения, а также развитие телеофтальмологии, вносит значительный вклад в расширение рынка.

Обзор рынка первичной закрытоугольной глаукомы в Саудовской Аравии, на Ближнем Востоке и в Африке

Ожидается, что рынок PACG в Саудовской Аравии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, главным образом за счёт расширения инфраструктуры здравоохранения и повышения осведомлённости о лечении глаукомы. Увеличение инвестиций в больницы и специализированные клиники в сочетании с внедрением передовых диагностических и хирургических устройств способствуют росту рынка. Пациенты стремятся получать доступную и высококачественную помощь как при острых, так и при хронических случаях PACG. Государственные инициативы, направленные на повышение осведомлённости о здоровье глаз и развитие программ ранней диагностики, дополнительно способствуют внедрению решений PACG в регионе.

Обзор рынка первичной закрытоугольной глаукомы в ОАЭ, на Ближнем Востоке и в Африке

Ожидается, что рынок PACG в ОАЭ будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитие современных медицинских учреждений страны и акцент на передовой офтальмологической помощи. Рост распространенности глаукомы в сочетании с предпочтением пациентов малоинвазивным методам лечения стимулирует внедрение лазерных и офтальмологических вмешательств. Городское население ОАЭ и высокая способность расходовать средства на здравоохранение способствуют быстрой интеграции современных устройств. Телеофтальмология и расширение специализированных клиник также способствуют повышению доступности и ранней диагностики, что дополнительно стимулирует рост рынка.

Обзор рынка первичной закрытоугольной глаукомы в Египте, на Ближнем Востоке и в Африке

Рынок PACG в Египте, как ожидается, будет устойчиво расти в течение прогнозируемого периода благодаря повышению осведомленности пациентов и расширению офтальмологических услуг в больницах. Государственные и неправительственные кампании по скринингу для ранней диагностики способствуют более широкому использованию диагностических устройств. Рост числа специализированных клиник в сочетании с расширением возможностей лечения способствует улучшению результатов лечения пациентов. Кроме того, программы обучения офтальмологов и инвестиции в портативные диагностические технологии способствуют внедрению решений PACG как в городских, так и в пригородных районах.

Доля рынка первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке

Лидерами отрасли лечения первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Швейцария)

- Merck & Co., Inc. (США)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Reichert Inc. (США)

- NIDEK CO., LTD (Япония)

- Oertli Instrumente AG (Швейцария)

- Thea Pharma Inc. (Франция)

- Viatris Inc. (США)

- Британские Виргинские острова (США)

- TECHNOLAS PERFECT VISION GMBH (Германия)

Каковы последние события на рынке первичной закрытоугольной глаукомы на Ближнем Востоке и в Африке?

- В мае 2025 года исследование, проведенное в Тамале (Гана), показало, что у 36% пациентов с глаукомой была первичная закрытоугольная глаукома (ПЗУГ), что подчеркивает значительную распространенность ПЗУГ в регионе. Это исследование, крупнейшее в своем роде клиническое исследование в Северной Гане, подчеркивает острую необходимость в целенаправленном скрининге и стратегиях раннего вмешательства. Высокая распространенность ПЗУГ среди пациентов с глаукомой в этом регионе требует повышения осведомленности и выделения ресурсов для решения этой неотложной проблемы здравоохранения.

- В апреле 2025 года был проведен обзор, обобщивший современную литературу о распространённости глаукомы и вариантах лечения среди пожилых людей в странах Африки к югу от Сахары. В нём подчёркивается необходимость раннего скрининга и выявления заболевания, а также надёжных и долгосрочных методов лечения. В обзоре подчёркивается, что глаукома, включая глаукому с предсердно-затылочной грыжей (ПЗУГ), является одной из основных причин слепоты среди пожилых людей в странах Африки к югу от Сахары.

- В феврале 2025 года Демократическая Республика Конго (ДРК) объявила о четырёхмесячном запрете на экспорт кобальта для решения проблемы переизбытка предложения на рынке и повышения цен. Это стало первым серьёзным вмешательством правительства ДРК в политику регулирования рынка кобальта. Это решение было принято в связи со значительным падением цен на кобальт, которые достигли девятилетнего минимума. Запрет на экспорт был направлен на стабилизацию рынка и обеспечение справедливого ценообразования, что повлияло на глобальные цепочки поставок и подчеркнуло стратегическую роль ДРК на мировом рынке кобальта.

- В январе 2025 года Boston Consulting Group (BCG) опубликовала свой прогноз M&A Outlook 2025, прогнозируя оживление активности в сфере слияний и поглощений благодаря снижению инфляции, снижению процентных ставок и восстановлению оценок. В отчёте отмечен сдержанный оптимизм среди участников сделок, ожидающих повышения активности в технологическом секторе, особенно в сфере программного обеспечения и полупроводников. Этот прогноз предполагает потенциал роста и консолидации в отраслях, связанных со здравоохранением и медицинским оборудованием, что может повлиять на офтальмологический сектор.

- В июне 2024 года исследование, проведённое в Северной Гане, показало, что у 36% пациентов с глаукомой имеется предсердно-затылочная глаукома (ЗЗУ), что подчёркивает необходимость повышения осведомлённости и программ скрининга в регионе. В исследовании подчёркивается важность раннего выявления и надлежащего лечения ЗЗУ для предотвращения необратимой потери зрения. В нём рекомендовано включить регулярные офтальмологические осмотры в программы общественного здравоохранения для решения проблемы высокой заболеваемости глаукомой в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.