Middle East And Africa Refractories Market

Размер рынка в млрд долларов США

CAGR :

%

USD

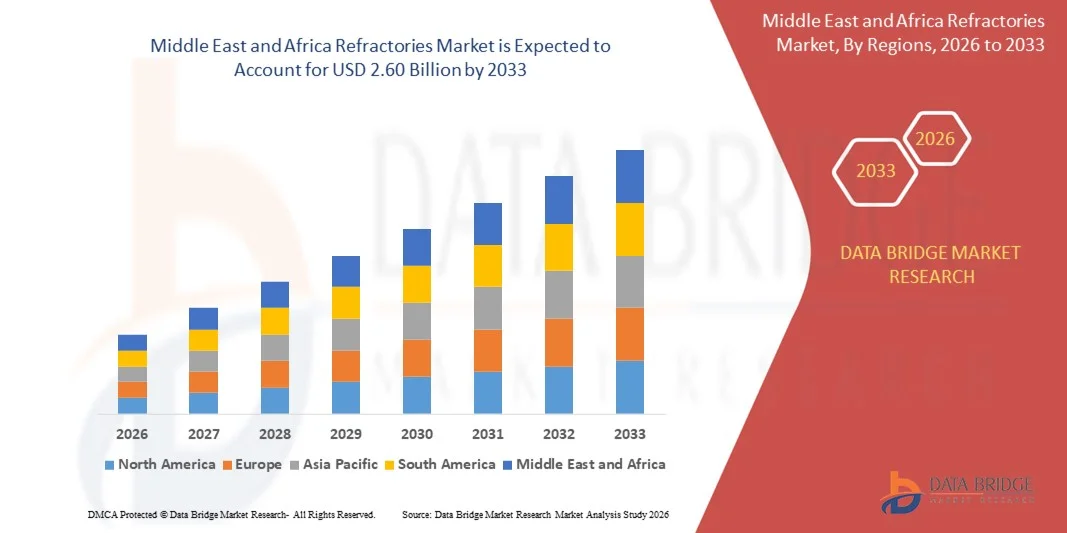

1.99 Billion

USD

2.60 Billion

2025

2033

USD

1.99 Billion

USD

2.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.99 Billion | |

| USD 2.60 Billion | |

| % | |

|

Сегментация рынка огнеупорных материалов на Ближнем Востоке и в Африке по щелочности (кислотные и нейтральные огнеупоры, а также углеродистые), типу формы (кирпичи, монолитные и другие), типу продукции (глиняные и неглинистые), температуре плавления (обычные огнеупоры (1580-1780°C), высокоогнеупоры (1780-2000°C) и сверхвысокоогнеупоры (2000°C)), применению (железо-сталеплавильное производство, цементная и известовая промышленность, энергетика и химическая промышленность, стекло, цветные металлы и другие), технологии (изостатические и задвижные) — тенденции отрасли и прогноз до 2033 года.

Каковы размеры и темпы роста рынка огнеупорных материалов на Ближнем Востоке и в Африке?

- Объем рынка огнеупорных материалов на Ближнем Востоке и в Африке в 2025 году оценивался в 1,99 млрд долларов США и, как ожидается, достигнет 2,60 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,60% в течение прогнозируемого периода.

- Огнеупорные материалы выпускаются во всех формах и размерах. Кирпич является одним из традиционных видов огнеупоров и ранее составлял большую часть производства огнеупорных материалов, но сейчас широко используются монолитные огнеупоры благодаря низкой стоимости, долговечности и простоте монтажа. Рынок огнеупоров имеет широкое применение в таких отраслях, как металлургия, цементная и керамическая промышленность, цветная металлургия и другие.

Основные выводы относительно рынка огнеупорных материалов?

- Растущая популярность добычи неметаллических минералов, развитие инфраструктуры в развивающихся странах и спрос на огнеупорные материалы со стороны металлургической промышленности являются факторами, которые будут способствовать росту рынка огнеупорных материалов.

- Некоторые компании расширяют свои производственные мощности в различных регионах, чтобы увеличить рынок сбыта своей продукции. В то же время, коррозионная стойкость черных металлов в условиях окружающей среды сдерживает рост рынка.

- Саудовская Аравия доминировала на рынке огнеупорных материалов, занимая, по оценкам, 36,9% выручки в 2025 году, благодаря высокому спросу со стороны сталелитейной, цементной, стекольной и энергоемких отраслей промышленности в регионе.

- По прогнозам, ОАЭ продемонстрируют самый быстрый среднегодовой темп роста в 7,36% в период с 2026 по 2033 год, чему способствуют стремительное промышленное развитие, рост переработки алюминия и стали, а также инвестиции в энергетику, строительство и передовые производственные технологии. Увеличение использования высокоэффективных монолитных огнеупорных материалов способствует ускоренному расширению рынка.

- Сегмент кислотных и нейтральных огнеупоров доминировал на рынке, занимая, по оценкам, 58,6% доли к 2025 году, благодаря их широкому применению в сталелитейной, стекольной, цементной и цветной металлургической промышленности.

Обзор отчета и сегментация рынка огнеупорных материалов

|

Атрибуты |

Ключевые аспекты рынка огнеупорных материалов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке огнеупорных материалов?

Усиливается тенденция к использованию высокоэффективных, энергосберегающих и специализированных огнеупорных решений.

- На рынке огнеупорных материалов наблюдается сильная тенденция к переходу на высокочистые, низкопримесные и специализированные огнеупорные материалы для удовлетворения растущих требований к производительности и долговечности в промышленных условиях с экстремальными температурами.

- Производители все чаще разрабатывают энергоэффективные, легкие и долговечные огнеупорные материалы, включая низкоуглеродистые, на основе оксида алюминия, на основе оксида магния и неоксидные огнеупорные решения.

- Растущее внимание к тепловой эффективности, сокращению времени простоя и увеличению срока службы печей стимулирует внедрение таких технологий в сталелитейной, цементной, стекольной и цветной металлургической промышленности.

- Например, такие компании, как RHI Magnesita, Vesuvius, Imerys, Morgan Advanced Materials и Saint-Gobain, инвестируют в передовые огнеупорные составы, монолитные огнеупоры и оптимизированные с помощью цифровых технологий решения для футеровки.

- Растущий спрос на специально разработанные огнеупорные материалы, адаптированные под конкретные печи, обжиговые камеры и реакторы, ускоряет внедрение инноваций.

- Поскольку промышленные процессы становятся все более энергоемкими и ориентированными на устойчивое развитие, огнеупорные материалы остаются критически важными для повышения эффективности производства и защиты активов.

Каковы основные факторы, влияющие на рынок огнеупорных материалов?

- Растущий спрос со стороны сталелитейной, цементной, стекольной, нефтехимической и энергетической отраслей промышленности на термостойкие футеровочные материалы.

- Например, в 2024–2025 годах ведущие игроки рынка, такие как RHI Magnesita, Vesuvius и Saint-Gobain, расширили производственные мощности и внедрили низкоуглеродистые огнеупорные решения для поддержки декарбонизации промышленности.

- Рост развития инфраструктуры, урбанизации и промышленного производства в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Латинской Америке стимулирует потребление огнеупорных материалов.

- Усовершенствования в области огнеупорных материалов, систем склеивания и монолитных технологий позволили повысить термостойкость и срок службы.

- Растущий спрос на замену из-за износа, коррозии и экстремальных условий эксплуатации поддерживает постоянный рыночный спрос.

- Ожидается, что рынок огнеупорных материалов, благодаря расширению промышленности и модернизации печей и обжиговых установок, будет демонстрировать стабильный долгосрочный рост.

Какой фактор препятствует росту рынка огнеупорных материалов?

- Колебания цен на сырье, особенно на магнезию, бокситы и глинозем, увеличивают производственные затраты и влияют на рентабельность.

- Например, в 2024–2025 годах колебания цен на энергоносители, ограничения на добычу полезных ископаемых и сбои в логистике повлияли на глобальные цепочки поставок огнеупорных материалов.

- Жесткие экологические нормы и правила по выбросам углекислого газа увеличивают затраты производителей на их соблюдение.

- Нехватка квалифицированной рабочей силы и высокая сложность монтажа могут привести к увеличению эксплуатационных расходов для конечных пользователей.

- Конкуренция со стороны недорогих региональных производителей, особенно на развивающихся рынках, создает ценовое давление.

- Для решения этих проблем компании сосредотачиваются на устойчивом подходе к закупкам, переработке огнеупорных материалов, цифровом мониторинге и решениях в области огнеупорных материалов с добавленной стоимостью для повышения конкурентоспособности.

Как сегментируется рынок огнеупорных материалов?

Рынок сегментирован по щелочности, типу продукта, форме, температуре плавления, применению и технологии .

- По щелочности

В зависимости от щелочности рынок огнеупорных материалов сегментируется на кислые и нейтральные огнеупоры и углеродные огнеупоры. Сегмент кислых и нейтральных огнеупоров доминировал на рынке, занимая, по оценкам, 58,6% в 2025 году, благодаря их широкому применению в сталелитейной, стекольной, цементной и цветной металлургической промышленности. Эти огнеупоры, включая материалы на основе кремнезема, глинозема и огнеупорной глины, обладают высокой термической стабильностью, коррозионной стойкостью и совместимостью с широким спектром промышленных шлаков. Их экономичность и универсальность делают их предпочтительным выбором для печей, обжиговых камер и реакторов, работающих в нейтральных или кислых условиях.

Ожидается, что сегмент углеродистых огнеупоров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос в доменных печах, электродуговых печах и высокотемпературном сталелитейном производстве. Превосходная термостойкость, низкая смачиваемость и более длительный срок службы ускоряют внедрение углеродистых огнеупоров в передовые металлургические процессы.

- По типу формы

В зависимости от типа формы рынок огнеупорных материалов сегментируется на кирпичи, монолитные и другие. Сегмент кирпичей доминировал на рынке с долей 54,2% в 2025 году благодаря стандартизированным формам, высокой механической прочности и многолетнему применению в промышленных печах и обжиговых камерах. Огнеупорные кирпичи широко используются в сталелитейных ковшах, цементных печах, стеклодувных печах и электростанциях благодаря своей долговечности и простоте замены во время технического обслуживания.

Прогнозируется, что сегмент монолитных огнеупоров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущая популярность литьевых смесей, смесей для торкретирования и трамбовочных масс. Монолитные огнеупоры обеспечивают более быструю установку, сокращение времени простоя, улучшенную бесшовную футеровку и более высокую тепловую эффективность. Растущее внедрение в непрерывные процессы и сложные геометрические формы печей ускоряет переход к монолитным решениям в различных отраслях промышленности.

- По типу продукции

В зависимости от типа продукции рынок огнеупорных материалов сегментируется на глиняные и неглинистые огнеупоры. Сегмент неглинистых огнеупоров доминировал на рынке с предполагаемой долей в 61,7% в 2025 году, чему способствовал растущий спрос на высокоэффективные материалы, такие как оксид алюминия, оксид магния, диоксид циркония и углеродистые огнеупоры. Эти материалы обладают превосходной устойчивостью к высоким температурам, химической коррозии и механическим напряжениям, что делает их незаменимыми для современного сталелитейного производства и высокотехнологичных промышленных применений.

Ожидается, что сегмент глиняных огнеупоров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют преимущества в стоимости, доступность и растущее использование в промышленных печах малого и среднего масштаба. Огнеупорные материалы из огнеупорной глины продолжают находить применение в традиционных печах, котлах и в качестве футеровки, особенно в развивающихся странах с расширяющейся производственной базой.

- По температуре плавления

В зависимости от температуры плавления рынок сегментирован на обычные огнеупорные материалы (1580–1780 °C), высокоогнеупорные материалы (1780–2000 °C) и сверхвысокоогнеупорные материалы (>2000 °C). Сегмент высокоогнеупорных материалов доминировал на рынке с долей 46,9% в 2025 году, что обусловлено их широким применением в сталелитейных печах, цементных печах и стеклоплавильных установках, требующих длительной высокотемпературной стойкости. Эти огнеупоры обеспечивают баланс между производительностью и стоимостью, что делает их подходящими для большинства тяжелых промышленных операций.

Прогнозируется, что сегмент сверхвысокотемпературных огнеупоров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос со стороны передовых металлургических процессов, производства аэрокосмических материалов и высокочистой химической промышленности. Увеличение внимания к экстремальным температурам и технологиям печей следующего поколения стимулирует внедрение сверхвысокотемпературных огнеупорных материалов.

- По заявлению

В зависимости от области применения рынок огнеупорных материалов сегментируется на металлургическую промышленность, цементную и известковую промышленность, энергетику и химическую промышленность, стекольную промышленность, цветные металлы и другие отрасли. Сегмент металлургической промышленности доминировал на рынке с предполагаемой долей в 38,4% в 2025 году благодаря широкому использованию огнеупоров в доменных печах, кислородно-конвертерных печах, электродуговых печах и ковшах. Непрерывное производство стали и частая замена футеровки обеспечивают устойчивый спрос.

Ожидается, что сегмент энергетики и химической промышленности будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют расширение нефтехимических заводов, нефтеперерабатывающих предприятий, предприятий по переработке отходов в энергию и установок по производству водорода. Высокая устойчивость к термическим циклам и химическому воздействию ускоряет внедрение огнеупорных материалов в энергоемких технологических процессах.

- С помощью технологий

В зависимости от технологии рынок огнеупорных материалов сегментируется на изостатические и литниковые. Сегмент изостатических материалов доминировал на рынке с долей 55,1% в 2025 году, что обусловлено его способностью производить высокоплотные, однородные и высокопрочные огнеупорные компоненты. Изостатическое прессование обеспечивает превосходную целостность материала, что делает его идеальным для ответственных футеровок печей и применений в условиях высоких нагрузок.

Прогнозируется, что сегмент задвижек будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на точное управление потоком расплавленного металла в сталелитейном производстве и непрерывной разливке. Повышение безопасности, эффективности и автоматизации процессов ускоряет внедрение передовых огнеупорных систем задвижек на современных металлургических предприятиях.

Какой регион занимает наибольшую долю рынка огнеупорных материалов?

- Саудовская Аравия доминировала на рынке огнеупорных материалов, занимая, по оценкам, 36,9% выручки в 2025 году, благодаря высокому спросу со стороны сталелитейной, цементной, стекольной и энергоемких отраслей промышленности в регионе.

- Ведущие производители огнеупорных материалов в Саудовской Аравии инвестируют в передовые материалы, высокочистые огнеупорные решения и локализованные производственные мощности, укрепляя региональные цепочки поставок и снижая зависимость от импорта.

- Государственные программы диверсификации промышленности, инвестиции в инфраструктуру и расширение энергетического сектора в ключевых экономиках Ближнего Востока и Африки продолжают укреплять доминирующее положение страны на мировом рынке огнеупорных материалов.

Анализ рынка огнеупорных материалов в ОАЭ

По прогнозам, ОАЭ продемонстрируют самый быстрый среднегодовой темп роста в 7,36% в период с 2026 по 2033 год, чему способствуют стремительное промышленное развитие, рост переработки алюминия и стали, а также инвестиции в энергетику, строительство и передовые производственные технологии. Увеличение использования высокоэффективных монолитных огнеупорных материалов способствует ускоренному расширению рынка.

Анализ рынка огнеупорных материалов в Южной Африке

Южная Африка вносит значительный вклад благодаря высокому спросу со стороны горнодобывающей, металлургической, цементной и цветной металлургической промышленности. Развитая металлургическая инфраструктура и продолжающиеся проекты модернизации печей поддерживают стабильное потребление огнеупорных материалов.

Какие компании занимают лидирующие позиции на рынке огнеупорных материалов?

В отрасли производства огнеупорных материалов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Saint-Gobain Performance Ceramics & Refractories (PCR) (Франция)

- Morgan Advanced Materials (Великобритания)

- Везувий (Великобритания)

- Имерис (Франция)

- RHI Magnesita GmbH (Австрия)

- Puyang Refractories Group Co., Ltd (Китай)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.