Middle East And Africa Sleep Apnea Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

400.98 Million

USD

806.59 Million

2025

2033

USD

400.98 Million

USD

806.59 Million

2025

2033

| 2026 –2033 | |

| USD 400.98 Million | |

| USD 806.59 Million | |

| % | |

|

Сегментация рынка устройств для апноэ сна на Ближнем Востоке и в Африке по типу продукта (устройства, расходные материалы и аксессуары, пероральные приборы и другие), типу оборудования (фиксированные машины и портативные машины), функции (наблюдение за воздушными путями, запись данных и связь, мониторинг дыхательных путей, кислородная терапия, обнаружение апноэ, системы оповещения и оповещения и другие), применению (обструктивное апноэ сна, центральное апноэ сна, комплексный синдром апноэ сна и другие), возрастной группе (взрослый, гериатрический и педиатрический), конечному пользователю (больницы, домашние условия ухода, лаборатории сна и клиники, амбулаторные хирургические центры и другие), канал распределения (прямой и косвенный) - отраслевые тенденции и прогноз до 2033 года

Апноэ сна на Ближнем Востоке и в АфрикеОбзор рынка

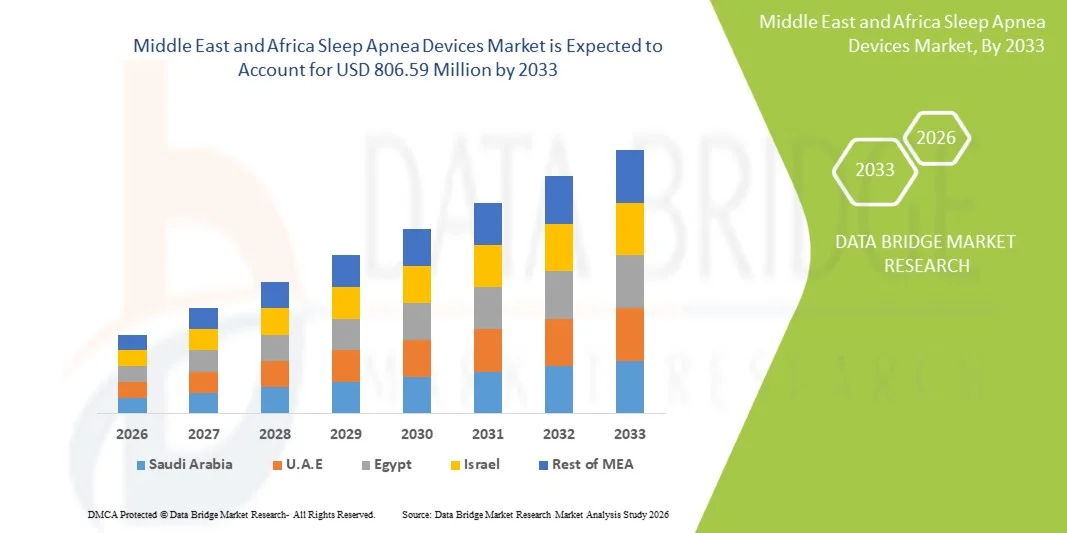

Ближний Восток и Африка оценили рынок устройств для апноэ сна400,98 млн долларов США в 2025 годуи, по прогнозам, достигнет806,59 млн долларов США к 2033 годуРастущий в aCAGR 9,5% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный увеличением распространенности нарушений дыхания, связанных со сном, растущей осведомленностью о рисках для здоровья, связанных с необработанным апноэ сна, и непрерывными достижениями в диагностических и терапевтических технологиях. Устройства апноэ сна играют решающую роль в обнаружении, мониторинге и управлении обструктивным, центральным и сложным апноэ сна, помогая улучшить качество сна и общие результаты здоровья пациентов.

Рынок включает в себя широкий спектр продуктов, включая устройства с положительным давлением в дыхательных путях, пероральные приборы, системы мониторинга сна, устройства для тестирования домашнего сна, носимые технологии и имплантируемые терапевтические решения. Технологические инновации, такие как подключенные устройства, удаленный мониторинг пациентов, облачное управление данными, диагностика с помощью искусственного интеллекта и миниатюрное оборудование, трансформируют ландшафт ухода за апноэ сна.

Размер рынка и прогноз

- Рыночная стоимость Ближнего Востока и Африки (2025): 400,98 млн. долларов США

- Ожидаемая рыночная стоимость (2033): $ 806,59 млн.

- Прогноз CAGR (2026–2033): 9,5%

- Страна-лидер в 2025 году: Саудовская Аравия

- Самая быстрорастущая страна: Саудовская Аравия

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке устройств для лечения апноэ во сне на Ближнем Востоке и в Африке с самой большой долей дохода в 25,80% в 2025 году, чему способствовала высокая распространенность апноэ во сне, высокий уровень осведомленности и диагностики, широкое внедрение передовых устройств для лечения апноэ во сне, благоприятная политика возмещения расходов и хорошо налаженная инфраструктура здравоохранения.

- Сегмент устройств возглавил рынок с долей 58,42% в 2025 году, что обусловлено растущим внедрением непрерывного положительного давления в дыхательных путях (CPAP), двухуровневого положительного давления в дыхательных путях (BiPAP), адаптивной сервовентиляции (ASV) и пероральных приборов для лечения обструктивного апноэ сна.

- Ожидается, что Саудовская Аравия будет самым быстрорастущим регионом с CAGR 11,0% с 2026 по 2033 год, чему способствует растущая распространенность обструктивного апноэ во сне (OSA), обусловленная ростом ожирения, малоподвижным образом жизни и быстрым старением населения в ключевых странах, таких как Китай, Индия и Япония. Этот рост еще больше ускоряется за счет расширения инфраструктуры здравоохранения и роста располагаемого дохода, наряду с массовым переходом к удобному и экономически эффективному уходу на дому.

- Оральные приборы являются наиболее быстро растущим типом продукта, который, по прогнозам, будет регистрировать CAGR 10,0%, что отражает всплеск спроса на неинвазивные, удобные для пациентов альтернативы традиционной терапии непрерывного положительного давления в дыхательных путях (CPAP). Этот рост в значительной степени обусловлен низким соответствием пациентов машинам CPAP из-за дискомфорта в маске, шума и громоздкости.

- Сегмент стационарных машин доминирует в категории машин с долей выручки 63,80% в 2025 году, что обусловлено их критической ролью в клинических условиях и большим объемом первоначальных терапевтических установок. Фиксированные машины, такие как стандартные устройства непрерывного положительного давления в дыхательных путях (CPAP) и биполярного давления в дыхательных путях (BiPAP), остаются золотым стандартом ухода за тяжелым обструктивным апноэ сна (OSA).

- Сегмент давления дыхательных путей в функциональной категории составляет 35,28% рынка, во главе с его бесспорным положением в качестве золотого стандарта клинической эффективности в поддержании открытых дыхательных путей.

- Сегмент портативных машин является самой быстрорастущей категорией машин с CAGR 9,9%, что обусловлено быстрым расширением сектора домашнего здравоохранения и массовым сдвигом в предпочтениях образа жизни пациентов к мобильности и путешествиям. Поскольку традиционные стационарные устройства для апноэ во сне громоздки и их трудно транспортировать, пациенты с обструктивным апноэ во сне (OSA) все чаще требуют легких, компактных и аккумуляторных альтернатив, которые легко интегрируются в их повседневную жизнь за пределами спальни.

Сфера охвата и устройства для апноэ сна на Ближнем Востоке и в АфрикеСегментация рынка

|

Атрибуты |

Устройства апноэ сна ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

ResMed Inc. (США) Philips Respironics (США) Вдохновляющие медицинские системы (США) Fisher & Paykel Healthcare (Новая Зеландия) BMC Medical (Китай) Medtronic (Ирландия) Drive DeVilbiss Healthcare (США) Löwenstein Medical (Германия) Breas Medical (Швеция) Transcend (США) Apex Medical (ныне Wellell) (Тайвань) Natus Medical (США) Zoll Medical (США) Compumedics (Австралия) Нихон Кохден (Япония) Cadwell Industries (США) Ababil Medtech Innovations India Pvt Ltd (Индия) OXYMED (Китай) Beijing Aeonmed Co., Ltd. (Китай) Hamilton Medical (Швейцария) Hunan Beyond Medical (Китай) BPL Medical Technologies (Индия) Desco Medical Technologies (Индия) Deck Mount (Индия) Nidek Medical (США) NARANG MEDICAL (Индия) React Health (США) Nareena Lifesciences Private Limited (Индия) SEFAM (Франция) InnAccel Technologies Pvt Ltd (Индия) Продвинутый мониторинг мозга (США) SOMNOmedics America Inc. (Германия/США) Sunset Healthcare Solutions (США) Human Design Medical (США) Технологии сна Prosomnus (США) SomnoMed (Австралия) |

|

Рыночные возможности |

Расширение телемедицины и дистанционная диагностика апноэ сна Растущее принятие носимых и неинвазивных решений для мониторинга апноэ сна Технологический прогресс в носимых и подключенных устройствах • Рост ухода на дому в США в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближний Восток и Африка: тенденции рынка устройств для апноэ сна

Тенденция: рост ухода на дому в США в странах с развивающейся экономикой

Растущая помощь на дому в странах с развивающейся экономикой создает значительные возможности в экосистеме здравоохранения, поскольку пациенты все чаще предпочитают получать медицинскую поддержку, лечение хронических заболеваний, реабилитацию и услуги по уходу за пожилыми людьми в своих домах. Быстрая урбанизация, рост населения среднего класса и повышение осведомленности о персонализированном здравоохранении побуждают семьи принимать решения по уходу на дому, которые обеспечивают удобство, комфорт и непрерывность лечения. Поставщики медицинских услуг реагируют на это расширением услуг по уходу на дому, удаленному мониторингу, интеграции телемедицины и вспомогательных услуг по проживанию, что позволяет пациентам получить доступ к качественному уходу при одновременном снижении зависимости от больничных условий.

Для силы,

-

В апреле 2025 года, согласно PR Newswire, Geri Care Health Services запустила свой первый центр помощи в Бенгалуру, Индия, создав 100-местный центр, предназначенный для оказания круглосуточной гериатрической помощи в домашних условиях. Расширение поддерживает более широкую стратегию компании по укреплению услуг по уходу за домом и престарелыми по всей Индии.

-

В апреле 2025 года, по данным Waud Capital Partners, компания объявила, что ее платформа по уходу на дому Altocare приобрела MedTec Healthcare, поставщика услуг по уходу на дому и дневному обслуживанию взрослых. Приобретение было предпринято для расширения возможностей ухода на дому и создания более широкой сети оказания медицинской помощи, обслуживающей как пациентов с частной оплатой, так и пациентов с поддержкой Medicaid.

Ближний Восток и Африка Динамика рынка устройств для апноэ сна

Ключевой фактор рынка: расширение политики возмещения и страхового покрытия

Расширение политики возмещения и более широкое страхование значительно улучшают доступ к диагностике и лечению апноэ во всем мире. Поскольку апноэ во сне все чаще ассоциируется с серьезными осложнениями, такими как сердечно-сосудистые заболевания, диабет и другие хронические заболевания, системы здравоохранения уделяют больше внимания раннему выявлению и долгосрочному лечению заболеваний. В ответ государственные и частные плательщики расширяют охват диагностическим тестированием, положительной терапией давления в дыхательных путях, имплантируемыми устройствами и постоянным уходом за пациентами. Финансовая поддержка также расширяется для тестирования домашнего сна, решений удаленного мониторинга и альтернативных вариантов лечения, что делает уход более доступным и удобным для пациентов. Эти события снижают излишние затраты, поощряя начало лечения и улучшая приверженность терапии. В то же время развивающиеся системы возмещения поддерживают внедрение инновационных технологий и ценностных моделей ухода, способствуя более широкому использованию решений по управлению апноэ во сне среди различных групп пациентов.

Например,

-

По данным Inspire Medical Systems, в июле 2024 года компания объявила о публикации общенационального покрытия возмещения расходов на терапию Inspire во Франции. Одобрение возмещения расширило доступ пациентов к лечению обструктивного апноэ сна Inspire и поддержало более широкое внедрение передовых методов лечения апноэ сна через механизмы финансирования общественного здравоохранения.

Ключевые ограничения / проблемы: высокие затраты на устройства и ограниченная политика возмещения

Высокие затраты на устройства и ограниченное покрытие расходов остаются основными проблемами для принятия решений по диагностике и лечению апноэ во сне. Устройства CPAP, оральные приборы, системы тестирования домашнего сна и передовые имплантируемые методы лечения часто требуют значительных авансовых расходов, что может ограничить доступ для незастрахованных или недостаточно застрахованных пациентов. Во многих странах политика возмещения ограничена строгими критериями приемлемости, диагностическими требованиями и правилами контроля за соблюдением, что задерживает начало лечения. Эти финансовые барьеры могут способствовать недостаточной диагностике и неадекватному управлению апноэ сна, увеличивая риск сердечно-сосудистых, метаболических и респираторных осложнений. В ответ производители разрабатывают экономически эффективную домашнюю диагностику, гибкие модели лечения и удобные для возмещения устройства, сотрудничая с плательщиками и поставщиками медицинских услуг для расширения охвата и улучшения доступа пациентов к долгосрочной терапии.

Например,

-

В марте 2025 года Signifier Medical Technologies представила новую конфигурацию eXciteOSA с аппаратным пультом дистанционного управления. Это усовершенствование было разработано для удовлетворения требований к возмещению CMS и поддержки более широкого страхового покрытия. Он направлен на улучшение доступа пациентов к терапии путем согласования со стандартами соответствия плательщика.

-

В апреле 2025 года ResMed запустила NightOwlTM, домашний тест на апноэ сна в США. Домашнее диагностическое решение упрощает обнаружение апноэ во сне и снижает зависимость от лабораторного тестирования. Он предназначен для снижения диагностических расходов и улучшения доступа пациентов к медицинской помощи.

Ключевые возможности рынка: расширение телемедицины и дистанционная диагностика апноэ сна

Расширение телемедицины и удаленной диагностики апноэ сна создает значительные возможности для поставщиков медицинских услуг и медицинских технологических компаний для улучшения доступа пациентов, ускорения диагностики и улучшения долгосрочного лечения заболеваний. Традиционные исследования сна часто требуют ночного мониторинга в специализированных лабораториях, что может быть дорогостоящим, трудоемким и недоступным для пациентов, живущих в отдаленных или недостаточно обслуживаемых регионах. Телемедицинские платформы и решения для тестирования апноэ во сне помогают преодолеть эти барьеры, позволяя пациентам проходить диагностическую оценку в своих домах при проведении виртуальных консультаций со специалистами по сну. Этот сдвиг улучшает удобство, сокращает время ожидания и способствует более раннему выявлению нарушений дыхания, связанных со сном. Достижения в области носимых технологий, облачных диагностических платформ, искусственного интеллекта и дистанционного мониторинга пациентов еще больше усиливают внедрение виртуальных моделей ухода за сном. Теперь медицинские работники могут собирать, анализировать и обмениваться данными о сне в режиме реального времени, что позволяет врачам удаленно оценивать состояние пациентов и оптимизировать планы лечения, не требуя частых личных визитов. Интеграция телемедицинских услуг с цифровыми диагностическими инструментами также поддерживает постоянное участие пациентов и приверженность терапии, особенно для людей, использующих устройства CPAP и другие методы лечения апноэ во сне. Поскольку системы здравоохранения все больше подчеркивают децентрализованный уход и цифровые решения в области здравоохранения, дистанционная диагностика апноэ во сне, как ожидается, будет играть большую роль в расширении доступности лечения и улучшении результатов лечения пациентов.

Например,

-

В феврале 2024 года, по данным Samsung Middle East and Africa Newsroom, Samsung Electronics получила разрешение FDA на обнаружение апноэ сна на устройствах Galaxy Watch. Эта функция помогает пользователям выявлять признаки обструктивного апноэ во сне от умеренной до тяжелой степени с помощью мониторинга сна. Он поддерживает более раннюю диагностику с использованием носимых медицинских технологий.

- В мае 2024 года, по данным Nox Medical, компания запустила Nox Connect, облачную платформу для тестирования сна дома и в лаборатории. Система централизует данные пациентов, диагностику и рабочие процессы удаленного тестирования. Он улучшает телемедицинский уход за сном и операционную эффективность.

Ближний Восток и Африка: рынок устройств для апноэ сна

Рынок устройств для апноэ сна сегментирован на основе типа продукта, типа оборудования, функции, приложения, возрастной группы, конечного пользователя и канала распределения.

- Тип продукта

Исходя из типа продукта, рынок сегментирован на устройства, расходные материалы и аксессуары, устную технику и другие. Ожидается, что в 2026 году сегмент устройств будет доминировать на рынке с долей рынка 58,40% из-за растущей распространенности апноэ сна, растущего внедрения CPAP, BiPAP и адаптивных сервовентиляционных устройств, а также повышения осведомленности о рисках для здоровья, связанных с нелеченными нарушениями сна.

Сегмент оральных приборов, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,0% с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов неинвазивным и портативным вариантам лечения, повышением осведомленности об обструктивном апноэ сна и растущим признанием устройств для улучшения нижней челюсти в качестве альтернативы терапии CPAP.

- По типу машин

На основе машинного типа рынок сегментирован на стационарные машины и переносные машины. Ожидается, что в 2026 году сегмент стационарных машин будет доминировать на рынке с долей рынка 63,69%, что подтверждается их широким использованием в клинической и домашней терапии апноэ сна, превосходной терапевтической эффективностью, расширенными возможностями мониторинга и установленным внедрением фиксированных систем CPAP и BiPAP.

Ожидается, что сегмент портативных машин будет испытывать самый быстрый рост в CAGR на 9,9% с 2026 по 2033 год, что обусловлено растущим спросом на удобные и удобные для путешествий решения для лечения апноэ сна, растущим внедрением домашнего здравоохранения и растущим предпочтением пациентов компактных, легких устройств.

- По функции

На основе функции рынок сегментирован на давление в дыхательных путях, запись данных и связь, мониторинг дыхательных путей, кислородную терапию, увлажнение, обнаружение апноэ, системы сигнализации и оповещения и другие. Ожидается, что в 2026 году сегмент давления в дыхательных путях будет доминировать на рынке с долей рынка 35,37% из-за его критической роли в поддержании беспрепятственного воздушного потока во время сна и его широкого использования в CPAP, BiPAP и других положительных методах лечения давления в дыхательных путях.

Ожидается, что в сегменте записи данных и подключения будет наблюдаться самый быстрый CAGR в 10,0% с 2026 по 2033 год, что обусловлено растущей интеграцией цифровых технологий здравоохранения, удаленного мониторинга пациентов и облачных решений для управления данными в устройствах для лечения апноэ во сне.

- С помощью приложения

На основе применения рынок сегментирован на обструктивное апноэ сна, центральное апноэ сна, комплексный синдром апноэ сна и другие. Ожидается, что в 2026 году сегмент обструктивного апноэ сна будет доминировать на рынке с долей рынка 71,66% из-за его значительно более высокой распространенности по сравнению с другими типами апноэ сна, увеличения показателей диагностики и широкого внедрения CPAP, BiPAP и пероральной аппаратной терапии для его лечения.

Ожидается, что в сложном сегменте синдрома апноэ сна будет наблюдаться самый быстрый CAGR 10,0% с 2026 по 2033 год, что обусловлено растущим распознаванием и диагностикой смешанных состояний апноэ сна, которые сочетают в себе характеристики как обструктивного, так и центрального апноэ сна.

- Возрастная группа

По возрастной группе рынок сегментирован на взрослый, гериатрический и педиатрический. Ожидается, что в 2026 году сегмент взрослых будет доминировать на рынке с долей рынка 63,10% из-за высокой распространенности апноэ сна среди населения трудоспособного возраста, увеличения показателей ожирения и факторов риска, связанных с образом жизни, а также большей осведомленности и диагностики нарушений сна.

Ожидается, что в гериатрическом сегменте будет наблюдаться самый быстрый CAGR в 9,9% с 2026 по 2033 год, этот рост обусловлен быстрым расширением пожилого населения во всем мире, увеличением распространенности апноэ сна и других возрастных респираторных заболеваний, а также более высокой восприимчивостью к сопутствующим заболеваниям, таким как сердечно-сосудистые заболевания, гипертония и диабет.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован в больницы, домашние условия ухода, лаборатории сна и клиники, амбулаторные хирургические центры и другие. Ожидается, что в 2026 году сегмент настроек домашнего ухода будет доминировать на рынке с долей рынка 18,25% из-за растущего предпочтения диагностики и лечения апноэ сна на дому, увеличения внедрения портативных и удобных терапевтических устройств и экономической эффективности домашнего ухода по сравнению с лечением в больнице.

Ожидается, что в сегменте настроек домашнего ухода будет наблюдаться самый быстрый CAGR в 9,8% с 2026 по 2033 год, что обусловлено растущим переходом к домашнему здравоохранению, растущим спросом на удобные и экономически эффективные варианты лечения и растущим внедрением портативных диагностических и терапевтических устройств для лечения апноэ сна.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на прямой и косвенный. Ожидается, что в 2026 году прямой сегмент будет доминировать на рынке с долей рынка 61,47% из-за растущего внимания производителей к каналам прямых продаж, более тесных отношений с поставщиками медицинских услуг и клиниками сна, а также большего контроля над ценообразованием, настройкой продукта и поддержкой клиентов.

Ожидается, что в прямом сегменте самый быстрый CAGR составит 9,7% с 2026 по 2033 год, что обусловлено растущим предпочтением производителей напрямую взаимодействовать с поставщиками медицинских услуг, клиниками сна и конечными пользователями, что позволит улучшить качество обслуживания клиентов и повысить лояльность к бренду.

Ближний Восток и Африка Анализ рынка устройств для апноэ сна

Саудовская Аравия доминировала на рынке устройств для лечения апноэ во сне на Ближнем Востоке и в Африке с самой большой долей дохода в 46,79% в 2025 году, чему способствовала высокая распространенность апноэ во сне, высокий уровень осведомленности и диагностики, широкое внедрение передовых устройств для лечения апноэ во сне, благоприятная политика возмещения расходов и хорошо налаженная инфраструктура здравоохранения.

Саудовская Аравия Sleep Apnea Devices Market Insight

Ожидается, что рынок устройств для апноэ сна в Саудовской Аравии значительно вырастет, чему будет способствовать повышение осведомленности о нарушениях дыхания, связанных со сном, увеличение расходов на здравоохранение и улучшение инфраструктуры диагностики и лечения. Высокая распространенность ожирения, диабета и сердечно-сосудистых факторов риска способствует большей частоте случаев апноэ сна. Расширение клиник сна, увеличение доступности полисомнографии и тестирования домашнего сна, а также растущее внедрение CPAP и других устройств с положительным давлением в дыхательных путях стимулируют рост рынка. Кроме того, инициативы по трансформации здравоохранения в рамках Vision 2030 улучшают доступ к передовой респираторной помощи и поддерживают принятие решений по управлению апноэ во сне на дому.

ОАЭ Sleep Apnea Devices Market Insight

Рынок устройств для апноэ сна в ОАЭ демонстрирует устойчивый рост из-за повышения осведомленности о нарушениях сна, растущей распространенности ожирения и сильного развития инфраструктуры здравоохранения. Ориентация страны на профилактическое здравоохранение, раннюю диагностику и передовые медицинские технологии способствует более широкому внедрению диагностических и терапевтических устройств для апноэ сна. Спрос на устройства CPAP, APAP и BiPAP растет, поскольку пациенты и поставщики медицинских услуг признают риски, связанные с необработанным апноэ сна, включая сердечно-сосудистые осложнения и снижение качества жизни. Кроме того, расширение частных медицинских учреждений, телемедицинских услуг и решений для домашнего здравоохранения поддерживает рост рынка.

Египетский рынок устройств для апноэ сна

Ожидается, что рынок устройств для апноэ во сне в Египте будет расширяться из-за растущей осведомленности о нарушениях сна, растущей распространенности ожирения и постепенного улучшения доступности здравоохранения. Хотя показатели диагностики остаются относительно низкими по сравнению с развитыми рынками, растущее признание среди медицинских работников и пациентов создает спрос на устройства для тестирования и лечения апноэ сна. Развитие специализированных центров сна, повышение доступности терапии CPAP и усилия правительства по укреплению медицинских услуг способствуют расширению рынка. Египет становится перспективным рынком в регионе Ближнего Востока и Африки из-за его большой численности населения и растущего внимания к здоровью дыхательных путей.

Ближний Восток и Африка Доля рынка устройств для апноэ сна

Индустрия устройств для апноэ сна в основном возглавляется хорошо известными компаниями, в том числе:

- ResMed Inc. (США)

- Philips Respironics (США)

- Вдохновляющие медицинские системы (США)

- Fisher & Paykel Healthcare (Новая Зеландия)

- BMC Medical (Китай)

- Medtronic (Ирландия)

- Drive DeVilbiss Healthcare (США)

- Löwenstein Medical (Германия)

- Breas Medical (Швеция)

- Transcend (США)

- Apex Medical (ныне Wellell)

- Natus Medical (США)

- Zoll Medical (США)

- Compumedics (Австралия)

- Нихон Кохден (Япония)

- Cadwell Industries (США)

- Ababil Medtech Innovations India Pvt Ltd (Индия)

- OXYMED (Китай)

- Beijing Aeonmed Co., Ltd. (Китай)

- Hamilton Medical (Швейцария)

- Hunan Beyond Medical (Великобритания)

- BPL Medical Technologies (Индия)

- Desco Medical Technologies (Индия)

- Deck Mount (Индия)

- Nidek Medical (США)

- NARANG MEDICAL (Индия)

- React Health (США)

- Nareena Lifesciences Private Limited (Индия)

- СЕФАМ (Франция)

- InnAccel Technologies Pvt Ltd (Индия)

- Продвинутый мониторинг мозга (США)

- SOMNOmedics America Inc. (Германия/США)

- Sunset Healthcare Solutions (США)

- Human Design Medical (США)

- Технологии сна Prosomnus (США)

- SomnoMed (Австралия)

Последние события на Ближнем Востоке и в Африке Рынок устройств для апноэ сна

- В ноябре 2025 года корпорация Nihon Kohden объявила о создании новой дочерней компании по разработке технологий в Индии для укрепления и ускорения разработки программного обеспечения для медицинского оборудования и корпоративных ИТ-систем. Компания планирует постепенно перевести и интегрировать функции разработки и обслуживания от Nihon Kohden Digital Health Solutions, LLC, Nihon Kohden America, LLC и Nihon Kohden Corporation в эту дочернюю компанию к марту 2029 года.

- В апреле 2026 года Нихон Кохден объявил о расширении охвата NomadAir с Connect, его установленной диагностической системы апноэ сна на дому, в стоматологическую медицину сна. Расширение происходит по мере того, как растущее сотрудничество между стоматологами и врачами по сну создает спрос на более связанный, эффективный подход к диагностике и лечению обструктивного апноэ сна.

- В марте 2026 года BPL Medical Technologies объявила о приобретении Yozma BMtech Co, компании, специализирующейся на решениях для диагностики минеральной плотности костной ткани. Приобретение добавляет к портфелю визуализации и диагностики BPL MedTech в области профилактического здравоохранения, здоровья костей и здоровья женщин.

- В июне 2026 года BPL Medical Technologies объявила о запуске BPL Vent 300, нового вентилятора ICU, разработанного для поддержки групп критической помощи с передовым управлением дыханием у взрослых, педиатрических и младенцев. Запуск происходит в то время, когда больницы по всей Индии продолжают инвестировать в повышение готовности к интенсивной терапии, мониторинг пациентов и надежную систему поддержки дыхания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 Просмотр

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.7 Первичное Интервью с ключевыми лидерами

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 ПОЛЬЗОВАТЕЛЬ ПОЛЬЗОВАТЕЛЬНЫЙ КОВЕРАГ

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 Введение

4.1.2 ВЫСОКОЕ СОГЛАШЕНИЕ СОВРЕМЕННОСТИ

4.1.3 СОГЛАШАЮЩАЯ ВЛАСТЬ ПОКУПАТЕЛЕЙ - СОДЕРЖАНИЕ ВЫСШЕГО

4.1.4 Угроза новых арендаторов - СОДЕРЖАНИЕ К НИЗКОМУ

4.1.5 Угроза субститутных продуктов - СМЕРЕННЫЙ

4.1.6 СОСТОЯТЕЛЬНАЯ ВЛАСТЬ ПОСТОЯТЕЛЕЙ - СОВРЕМЕННО

4.1.7 Включение

4.2 Оценка КОМПАНИИ КВАДРАНТ

4.3 АНАЛИЗ ОППОРТУНИТИ

4.4 Экономика здравоохранения

4.4.1 ЭКСПЕНДИТУРА ЗДОРОВЬЯ

4.4.2 КАПИТАЛЬНАЯ ЭКСПЕНДИТУРА

4.4.3 СТРАНЫ КАПЕКСА

4.4.4 КАПЕКС

4.4.5 Источники финансирования

4.4.6 Торговые марки

4.4.7 ВВП РАТИО в общем ВВП

4.4.8 Система здравоохранения

4.4.9 Политика правительства

4.4.10 Экономическое развитие

4.4.11 ВЫВОД

4.5 Возобновляющая работа

4.6 АНАЛИЗ СПОСОБНОЙ ЦЕНЫ -

4.6.1 Введение

4.6.2 Сырьевой материал и сопутствующий источник

4.6.3 Устройства по производству и сборке

4.6.4 Программное обеспечение и техническая интеграция

4.6.5 Соблюдение правил и КАЧЕСТВО

4.6.6 Распределение и законодательство

4.6.7 ПРОВИДЕНТЫ ЗДОРОВЬЯ, ПРОВИДЕНТЫ HOMECARE и ПОЛЬЗОВАТЕЛИ

4.6.8 Включение

4.7 КОСТ-АНАЛИЗ БРЕЙКДУН

4.7.1 Введение

4.7.2 Сырьевые материальные и производственные затраты

4.7.3 КОСТЫ ПАККАГИРОВАНИЯ И ЛОГИСТИКИ

4.7.4 Расходы на исследования, качество и нормативное соответствие

4.7.5 ЭНВИРОНАЛЬНЫЕ, ЭНЕРГИЧЕСКИЕ, И СТОИМОСТИ

4.8 Эпидемиология обструктивного сна APNEA (OSA)

4.8.1 Средний Восток и Сожжение Африки и профилактика ОСА

4.8.2 РЕГИОНАЛЬНАЯ ДИСТРИБУЦИЯ И ДИАГНОССКИЙ ГЭП АНАЛИЗ

4.8.3 Эпидемиология АСИА-ПАЦИФИЧЕСКОЙ ОСА и незаменимая потребность

4.8.4 СЕВЕРНАЯ АМЕРИКА ОСА ЭПИДЕМИОЛОГИЯ И ТРЕЙТМЕНТНЫЙ ЛАНДСКАП

4.8.5 ЕВРОПЕЙСКАЯ ЭПИДЕМИОЛОГИЯ И ДОСТУП ЗДОРОВЬЯ

4.8.6 Южная Америка и Среднее Восток и Эпидемиология африканской осы

4.8.7 ПРИМЕЧАНИЕ ГОДА И БУДУЩЕГО ЭПИДЕМИОЛОГИЧЕСКОГО ВЗГЛЯДКА

4.9 Индустриальные сигналы

4.9.1 Макро- и микроэкономические факторы

4.9.2 ПЕНЕТРАЦИЯ И РАЗВИТИЕ ПРЕЗИМУЩЕСТВА

4.9.3 Основные ценовые стратегии

4.9.4 Интервью со специалистами

4.9.5 АНАЛИЗ И РЕКОМЕНДАЦИЯ

4.9.5.1 Маркетологический анализ

4.9.5.2 Стратегические рекомендации

4.9.6 Включение

4.1 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.10.1 ВАЖНЫЕ ДЕЛА И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.10.1.1 Совместные мероприятия

4.10.1.2 МЕРГЕРЫ И КАКВИСИЦИИ

4.10.1.3 Лицензирование и партнерство

4.10.1.4 Сотрудничество в области технологии

4.10.1.5 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.10.2 Количество продуктов в развитии

4.10.3 Стадия развития

4.10.4 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.10.5 Информационные стратегии и методологии

4.10.6 УСЛОВИЯ РИСКА И ИЗМЕНЕНИЯ

4.10.7 Будущее

4.11 Патентный анализ

4.11.1 Качественность и сила

4.11.2 Семьи родителей

4.11.3 Лицензирование и сотрудничество

4.11.4 Компетентный земельный участок

4.11.5 ИС-стратегия и управление

4.11.6 ДРУГИЕ (ИЗВЕСТНЫЕ ПОРЯДКИ И ВНИМАНИЯ)

4.12 ТЕХНОЛОГИЧЕСКИЙ РОАДМАП – МЕЖДУНАРОДНЫЙ ВОСТОК И АФРИКА СДЕЛАЕТ ПО РЕШЕНИЯМ АПНЕ

4.12.1 ТЕХНОЛОГИЧЕСКИЙ ЛАНДСКАП

4.12.2 РАЗВИТИЯ БЛИЖНЕГО ТЕРМА (Шорт-ТЕРМ: 2026-2029)

4.12.3 МЕДИАЛЬНАЯ ТЕХНОЛОГИЧЕСКАЯ ЭВОЛЮЦИЯ (МЕДИАЛЬНАЯ ТЕРМИЯ: 2030–2035)

4.12.4 Долгосрочная инновация (долгосрочная: 2035–2045)

4.12.5 Роль цифрового здоровья и телемедицины

4.12.6 Технические предписания

5 ТАРИФОВ И ИМПАКТ НА МАРКЕТ -

5.1 Коэффициент ТАРИФФА В ТОП-5 РЫНКОВ СТРАНЫ

5.2 ВНИМАНИЕ: Локальное производство ВАЖНО

5.3 Критерии выбора ВЕНДОРОВ

5.4 ПРИМЕЧАНИЕ НА СУПЛЕННОЙ ЦЕПЕ

5.4.1 Сырьевое материальное обеспечение

5.4.2 Производство и производство

5.4.3 ЛОГИСТИКА И ДИСТРИБУЦИЯ

5.4.4 Ценовая политика и рыночный эффект

5.5 УЧАСТНИКИ ИНДУСТРИИ: ПРОАКТИВНЫЕ ДВИЖЕНИЯ

5.5.1 Оптимизация цепочки поставок

5.5.2 Совместные мероприятия

5.6 ИНКЛИНАЦИЯ ПРАВИЛА

5.7 Геополитическая структура

5.7.1 Торговые партнерисы, созданные странами

5.7.1.1 Соглашения о свободной торговле

5.7.1.2 УСТАНОВЛЕНИЯ ОБЩЕСТВА

5.7.2 СТАТУСНАЯ АККРЕДИТАЦИЯ (ВКЛЮЧАЯ МФН)

6 нормативное соответствие

6.1 Введение

6.2 Регуляторные полномочия

6.3 Классификация нормативов

6.4 Регуляторные резюме

6.5 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

6.6 Системы сочетания и управления качеством (СМК)

6.7 Регламенты и стратегии

6.8 Рекомендуемые стратегии регулирования

6.9 Включение

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 ПРЕДОСТАВЛЕНИЕ ОБСТРУКТИВНОЙ АПНЕ СНА (ОСА)

7.1.2 Повышение уровня информированности и диагностической оценки

7.1.3 Расширение политики возмещения ущерба и компенсация расходов

7.1.4 Растущее сожжение сопутствующих заболеваний и связанных с ними расходов на здравоохранение

7.2 УВЕДОМЛЕНИЯ

7.2.1 Расходы на высокое оборудование и ограниченные возможности возмещения расходов

7.2.2 Несоблюдение пациентом правил поведения и комфорта

7.2.3 ПРИМЕНЕНИЯ ПРАВИТЕЛЬСТВА И ПРОЛОГИРОВАННЫЕ ТИМЕЛИНЫ ОТНОШЕНИЯ

7.3 Положения

7.3.1 Пространство ТЕЛЕМЕДИКИНЫ И ДИАГНОСТИКИ ДИАГНОСТИЧЕСКИХ СНОВ

7.3.2 Растущее принятие непростых и неинвазивных решений, влияющих на сон

7.3.3 ТЕХНОЛОГИЧЕСКОЕ ПРЕДОСТАВЛЕНИЕ В УЖАСНЫХ И СВЯЗАННЫХ СРЕДСТВАХ

7.3.4 ЗАГРЯЗАННАЯ ДОМОВАЯ ЗАБОТА В ЭМЕРГИРОВАНИИ ЭКОНОМИКИ

7.4 Вызовы

7.4.1 СТРОИТЕЛЬНЫЕ ПРАВИЛА ПРИМЕНЕНИЯ И КОМПЛЕНСИВНЫЕ КОМПЛЕКСИИ

7.4.2 Ограниченная специализированная доступность в низкодоходных регионах

7.4.3 СОСТОЯТЕЛЬНЫЕ ДИСРУПТУРЫ И КОМПОНЕНТНЫЕ ШОРТАГИ

8 Middle East and Africa Sleep APNEA DEVICES MARKET

8.1 Проверка

8.2 Устройства

8.3 СОДЕРЖАНИЯ И ДОСТУПКИ

8.4 Устные применения

8.5 Другие

8.6 MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033

8.6.1 Устройства

8.6.2 СОЗДАНИЯ И ДОСТУПКИ

8.6.3 Устные применения

8.6.4 Другие

8.7 MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (ASP IN USD/UNIT)

8.7.1 Устройства

8.7.2 СОДЕРЖАНИЯ И ДОСТУПКИ

8.7.3 Устные применения

8.7.4 Другие

8.8 УСТРАНЕНИЕ ВОСТОК И УСЛОВИЯ АФРИКИ В МАРКЕ УСЛЕДОВАНИЯ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.8.1 Устройства POSITIVE AIRWAY PRESSURE (PAP)

8.8.2 Устройства ПОЛИСОМНОГРАФИИ

8.8.3 Устройства для проверки сна

8.8.4 Другие

8.9 УСТРАНЕНИЕ ВОСТОК И УСЛУГ АФРИКИ В МАРКЕ УСЛЕДОВАНИЙ АПНЕИ, В ТИПЕ, 2018-2033 гг.

8.9.1 ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ ВДВОЙ (ПАП)

8.9.2 Устройства ПОЛИСОМНОГРАФИИ

8.9.3 Устройства для проверки сна

8.9.4 Другие

8.1 Мероприятия стран Ближнего Востока и Африки во время сна APNEA DEVICES MARKET, ТИП, 2018-2033 (ASP IN USD/UNIT)

8.10.1 Устройства POSITIVE AIRWAY PRESSURE (PAP)

8.10.2 Устройства ПОЛИСОМНОГРАФИИ

8.10.3 Устройства для проверки сна

8.10.4 Другие

8.11 ВОСТОК МЕДЛЯ И РЕШЕНИЯ АФРИКИ В МАРКЕ РЕШЕНИЯ АПНЕА СПРАВКА, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

8.11.1 По типу

8.11.2 По модальности

8.12 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНЫЙ ПРЕЗУПРЕЖДЕНИЕ В АФРИКЕ (PAP) УСЛОВИЯ В МАРКЕ СПЯЩИХ УСЛОВИЯХ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

8.12.1 КОНТИНУУСНОЕ ПОСИТИВНОЕ ПРЕЗУПРЕЖДЕНИЕ ВДВОЙ (CPAP)

8.12.2 АВТОМАТИЧЕСКОЕ ПОЗИТИВНОЕ ПРЕДСТАВЛЕНИЕ ВДВОЙ (APAP)

8.12.3 ПРЕЗУПРЕЖДЕНИЕ БИЛЕВЕЛЬНОЙ ПОСТОЯТЕЛЬНОСТИ (BIPAP)

8.12.4 Устройства NASAL EXPIRATORY POSITIVE AIRWAY PRESSURE (NASAL EPAP)

8.12.5 Другие

8.13 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНЫЙ ПРЕЗУПРЕЖДЕНИЕ В АФРИКЕ (ПАП) УСЛОВИЯ В МАРКЕ СПОСОБНЫХ УСЛУГОВ АПНЕИ, ТИП, 2018-2033 гг.

8.13.1 КОНТИНУУСНОЕ ПОСТОЯТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В ДВИЖЕНИИ (CPAP)

8.13.2 АВТОМАТИЧЕСКОЕ ПОЗИТИВНОЕ ПРЕДСТАВЛЕНИЕ ВДВОЙ (APAP)

8.13.3 БИЛЕВЕЛЬНО-ПОЗИТИВНОЕ ПРЕЗУПРЕЖДЕНИЕ ВДВОЙ (BIPAP)

8.13.4 Устройства NASAL EPAP

8.13.5 Другие

8.14 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В АФРИКЕ (PAP) УСЛОВИЯ В МАРКЕ СПЯЩИХ БЕЗОПАСНЫХ УСЛУГОВ, ТИП, 2018-2033 (ASP В USD/UNIT)

8.14.1 КОНТИНУУСНОЕ ПОСИТИВНОЕ ПРЕЗУПРЕЖДЕНИЕ ВДВОЙ (CPAP)

8.14.2 АВТОМАТИЧЕСКОЕ ПОЗИТИВНОЕ ПРЕДСТАВЛЕНИЕ ВДВОЙ (APAP)

8.14.3 ПРЕДУПРЕЖДЕНИЕ БИЛЕВЕЛЬНОЙ ПОСТОЯТЕЛЬНОСТИ (BIPAP)

8.14.4 Устройства NASAL EPAP

8.14.5 Другие

8.15 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНЫЙ ПРЕЗУПРЕЖДЕНИЕ АФРИКИ (ПАП) УСЛОВИЯ В МАРКЕ СПЯЩИХ УСЛОВИЯХ АПНЕИ, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

8.15.1 Устройства с фиксированными картами

8.15.2 АВТО-АДЖУСТИНГ ПАРОВЫЕ УСЛОВИЯ

8.15.3 Устройства, предназначенные для перевозки грузов

8.16 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНЫЙ ПРЕЗУПРЕЖДЕНИЕ АФРИКИ (ПАП) УСЛОВИЯ В МАРКЕ СПЯЩИХ БЕЗОПАСНЫХ УСЛУГОВ, ПО МОДАЛИТИИ, 2018-2033 гг.

8.16.1 Устройства с фиксированными картами

8.16.2 АВТО-СУДЕБНЫЕ ПАПОВЫЕ УСЛОВИЯ

8.16.3 Устройства, предназначенные для перевозки грузов

8.17 ПОЛИСОМНОГРАФИЧЕСКИЕ УБЕЖДЕНИЯ ПОЛИСОМНОГРАФИЧЕСКИХ УБЕЖДЕНИЙ ПОЛИСОМНОГРАФИЧЕСКИХ УБЕЖДЕНИЙ СПИЛЬНЫХ УБЕЖДЕНИЙ АРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

8.17.1 Полный ПСЖ

8.17.2 Невероятный ПСЖ

8.17.3 PSG SENSORS & ELECTRODES

8.17.4 Другие

8.18 ПОЛИСОМНОГРАФИЧЕСКИЕ УБЕЖДЕНИЯ ПОЛИСОМНОГРАФИЧЕСКИХ УБЕЖДЕНИЙ ПОЛИСОМНОГРАФИЧЕСКИХ УБЕЖДЕНИЙ В СОННЫХ АРКЕТНЫХ УБЕЖДЕНИЯХ АПНЕИ, ТИП, 2018-2033 гг.

8.18.1 Полный ПСЖ

8.18.2 Невероятный ПСЖ

8.18.3 PSG SENSORS & ELECTRODES

8.18.4 Другие

8.19 ПОЛИСОМНОГРАФИЧЕСКИЕ УСЛОВИЯ ПОЛИСОМНОГРАФИИ АФРИКИ В МАРКЕ СПИТЕЛЬНЫХ УСЛУГОВ АПНЕИ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

8.19.1 Полный ПСЖ

8.19.2 Невероятный ПСЖ

8.19.3 PSG SENSORS & ELECTRODES

8.19.4 Другие

8.2 MIDDLE EAST and AFRICA PORTABLE PSG IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.20.1 Тип I

8.20.2 Тип II

8.21 Средний Восток и Африка Портабле ПСЖ В Спящем Апнеа DEVICES MARKET, ТИП, 2018-2033 (Тысяча юнитов)

8.21.1 Тип I

8.21.2 Тип II

8.22 MIDDLE EAST and AFRICA PORTABLE PSG IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (ASP IN USD/UNIT)

8.22.1 Тип I

8.22.2 Тип II

8.23 ВОСТОК МИДЛЯ И АФРИКА ДОМОЩНЫЕ ИССЛЕДОВАТЕЛЬНЫЕ ИССЛЕДОВАНИЯ В МАРКЕ СНОВНЫХ ИССЛЕДОВАТЕЛЕЙ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

8.23.1 Ужасные помощники

8.23.2 Связанные сонники

8.23.3 Оксиметер

8.24 ВОСТОК МЕДЛЯ И АФРИКА ДОМОЩНЫЕ ИССЛЕДОВАТЕЛЬНЫЕ ИССЛЕДОВАНИЯ В МАРКЕ СНОВНЫХ ИССЛЕДОВАТЕЛЕЙ АПНЕИ, ТИП, 2018-2033 гг.

8.24.1 Ужасные помощники

8.24.2 Связанные сонники

8.24.3 Оксиметер

8.25 MIDDLE EAST AND AFRICA HOME SLEEP TESTING DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (ASP IN USD/UNIT)

8.25.1 Ужасные помощники

8.25.2 Связанные сонники

8.25.3 Оксиметер

8.26 МИДЛЯ ВОСТОК И АФРИКА КАКСИМЕТЕРЫ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.26.1 Оксиметер ИНГЕРТИПА

8.26.2 ВОПРОСНЫЕ ОКЗИМЕТЕРЫ

8.26.3 КОНСУЛЬТАТОРЫ ПОСТАВКИ

8.26.4 САБЛЕТОПОВЫЕ ОКЗИМЕТЕРЫ

8.27 МЕДЛЕВЫЙ ВОСТОК И АФРИЧЕСКИЕ КАКСИМЕТЕРЫ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, ТИП, 2018-2033 гг.

8.27.1 Оксиметер Фингертипа

8.27.2 ВОПРОСНЫЕ ОКЗИМЕТЕРЫ

8.27.3 КОНСУЛЬТАТОРЫ РУКА

8.27.4 САБЛЕТОПОВЫЕ ОКЗИМЕТЕРЫ

8.28 ВОСТОК МЕДЛЯ И КАКСИМЕТЕРЫ АФРИКИ В СПИТЕЛЬНОМ РЫНОКЕ АПНЕИ, В ТИПЕ, 2018-2033 гг.

8.28.1 Оксиметер Фингертипа

8.28.2 ВОПРОСНЫЕ ОКЗИМЕТЕРЫ

8.28.3 КОНСУЛЬТАТОРЫ РУКА

8.28.4 САБЛЕТОПОВЫЕ ОКЗИМЕТЕРЫ

8.29 УСЛОВИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УСЛОВИЯХ АФРИКИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

8.29.1 Северная Америка

8.29.2 Европа

8.29.3 ASIA-PACIFIC

8.29.4 Южная Америка

8.29.5 Средний Восток и Африка

8.3 УСЛОВИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА МАРКЕТ ПО РЕГИОНУ, 2018-2033 гг.

8.30.1 Северная Америка

8.30.2 Европа

8.30.3 ASIA-PACIFIC

8.30.4 Южная Америка

8.30.5 Средний Восток и Африка

8.31 МЕДЛЯ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СПИТЕЛЬНЫХ РАЗВИТИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.31.1 Маски

8.31.2 ПИЛЛОВЫ

8.31.3 Фильтры и трубки

8.31.4 БАТТЕРНЫЕ КИТЫ

8.31.5 Трубы для шин

8.31.6 Сенсоры

8.31.7 Каннулы

8.31.8 Поездки

8.31.9 БЕЛТЫ

8.31.10 Другие

8.32 МЕДЛЕВОЕ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, ТИП, 2018-2033 гг.

8.32.1 Маски

8.32.2 ПИЛЛОВЫ

8.32.3 Фильтры и трубки

8.32.4 БАТТЕРИЙНЫЕ КИТЫ

8.32.5 ШИНЫ

8.32.6 Сенсоры

8.32.7 Каннулы

8.32.8 Поездки

8.32.9 Белты

8.32.10 Другие

8.33 МЕДЛЕВОЕ ВОСТОК И АФРИКА КОНСУМБЛЕМЫ И ДОСТУПКИ В МАРКЕ СПЯЩИХ АПНЕ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

8.33.1 Маски

8.33.2 ПРОМЫШЛЕНИЯ

8.33.3 Фильтры и трубки

8.33.4 БАТТЕРНЫЕ КИТЫ

8.33.5 Трубы для шин

8.33.6 Сенсоры

8.33.7 Каннулы

8.33.8 Поездки

8.33.9 БЕЛТЫ

8.33.10 Другие

8.34 MIDDLE EAST and AFRICA MASKS IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.34.1 Маски для полного лица

8.34.2 Маски NASAL

8.34.3 Маски NASAL PILLOW

8.34.4 Другие

8.35 МЕДЛЯ ВОСТОК И МАСКИ АФРИКИ В СОННЫХ РАЗВИТИЯХ АПНЕИ, ВЫБОР, 2018-2033 гг.

8.35.1 Маски для лица

8.35.2 Маски NASAL

8.35.3 Маски NASAL PILLOW

8.35.4 Другие

8.36 MIDDLE EAST and AFRICA MASKS IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (ASP IN USD PER UNIT)

8.36.1 Маски для лица

8.36.2 Маски NASAL

8.36.3 Маски NASAL PILLOW

8.36.4 Другие

8.37 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В СОННЫХ РАЗВИТИЯХ АПНЕИ, ВЫБОР, 2018-2033 (USD THOUSAND)

8.37.1 СЕРВИЧЕСКИЕ ПИЛЛОВЫ

8.37.2 СРЕДНЫЕ ПИЛЛОВЫ

8.38 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В СОННЫХ РАЗВИТИЯХ АПНЕИ, ТИП, 2018-2033 гг.

8.38.1 СЕРВИЧЕСКИЕ ПИЛЛОВЫ

8.38.2 СРЕДНЫЕ ПИЛЛОВЫ

8.39 MIDDLE EAST and AFRICA PILLOWS IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (ASP IN USD PER UNIT)

8.39.1 СЕРВИЧЕСКИЕ ПИЛЛОВЫ

8.39.2 СРЕДНЫЕ ПИЛЛОВЫ

8.4 КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УСЛУГОВ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

8.40.1 Северная Америка

8.40.2 Евро

8.40.3 ASIA-PACIFIC

8.40.4 Южная Америка

8.40.5 Средний Восток и Африка

8.41 КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УБЕЖДЕНИЙ АПНЕА, ПО РЕГИОНУ, 2018-2033 гг.

8.41.1 Северная Америка

8.41.2 Европа

8.41.3 ASIA-PACIFIC

8.41.4 Южная Америка

8.41.5 Средний Восток и Африка

8.42 ВОСТОК МЕДЛЯ И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В РЫНОКЕ СПИЛЬНЫХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.42.1 УСЛОВИЯ МЕЖДУНАРОДНОГО ПРЕДОСТАВЛЕНИЯ

8.42.2 УПРАВЛЕННЫЕ УПРАВЛЕНИЯ

8.42.3 ТЕЛЕФОННЫЕ ОТВЕТЫ

8.42.4 Неподтвержденные устные заявления

8.42.5 Другие

8.43 ВОСТОК МЕДЛЯ И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В СПИТЕЛЬНЫХ РАЗВИТИЯХ АПНЕИ, ПРИМЕЧАНИЕ, 2018-2033 гг.

8.43.1 УСЛОВИЯ МАНДИБУЛЬНОГО ПРЕДОСТАВЛЕНИЯ

8.43.2 УПРАВЛЕННЫЕ УПРАВЛЕНИЯ

8.43.3 СВЯЗАННЫЕ СРЕДСТВА

8.43.4 Неподтвержденные устные заявления

8.43.5 Другие

8.44 МЕДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В РЫНОКЕ СПИЛЬНОГО АПНЕА, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

8.44.1 УСЛОВИЯ МАНДИБУЛЬНОГО ПРЕДОСТАВЛЕНИЯ

8.44.2 ЗАКЛЮЧЕННЫЕ УПРАВЛЕНИЯ

8.44.3 УСТРОЙСТВО ОТВЕТСТВЕННЫХ УСЛУГ

8.44.4 Неподтвержденные устные заявления

8.44.5 Другие

8.45 УРАЛЬНЫЕ ПРИМЕЧАНИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

8.45.1 Северная Америка

8.45.2 Евро

8.45.3 ASIA-PACIFIC

8.45.4 Южная Америка

8.45.5 Средний Восток и Африка

8.46 УРАЛЬНЫЕ ПРИМЕЧАНИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ АПНЕИ, ПО РЕГИОНУ, 2018-2033 гг.

8.46.1 Северная Америка

8.46.2 Европа

8.46.3 ASIA-PACIFIC

8.46.4 Южная Америка

8.46.5 Средний Восток и Африка

8.47 ДРУГИЕ В СРЕДСТВЕННОМ ИСТОЧНИКЕ И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

8.47.1 Северная Америка

8.47.2 Евро

8.47.3 ASIA-PACIFIC

8.47.4 Южная Америка

8.47.5 Средний Восток и Африка

8.48 Другие в Средний Восток и Африка Спящие Апноэ Решения Маркет, По Региону, 2018-2033

8.48.1 Северная Америка

8.48.2 Европа

8.48.3 ASIA-PACIFIC

8.48.4 Южная Америка

8.48.5 Средний Восток и Африка

9 Middle East and Africa Sleep APNEA DEVICES MARKET

9.1 Проверка

9.2 Фиксированные машины

9.3 Невозможные машины

9.4 МАШИНЫ СРЕДНОГО ВОСТОКА И АФРИКА, УСТАНОВЛЕННЫЕ МАШИНАМИ В МАРКЕ СПИТЕЛЬНЫХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

9.4.1 Машины для автомобилей

9.4.2 Госпитальные машины

9,5 Фиксированные машины в центре восточного и африканского спящих зонах на карте, Регион, 2018-2033 (USD THOUSAND)

9.5.1 Северная Америка

9.5.2 Европа

9.5.3 ASIA-PACIFIC

9.5.4 Южная Америка

9.5.5 Средний Восток и Африка

9.6 МАШИНЫ ВОСТОК И АФРИКА ПОРТАБЛЕННЫЕ МАШИНЫ В РЫНОКЕ СПИЛЬНОГО АПНЕА, В ТИПЕ, 2018-2033 (USD THOUSAND)

9.6.1 Ужасные устройства

9.6.2 УСЛОВИЯ ДВИЖЕНИЯ МИНИСТУРА

9.7 ПОРТАБЛЕВЫЕ МАШИНЫ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА БЕЗОПАСНОСТИ РЕГИОН, 2018-2033 (USD THOUSAND)

9.7.1 Северная Америка

9.7.2 Европа

9.7.3 ASIA-PACIFIC

9.7.4 Южная Америка

9.7.5 Средний Восток и Африка

10 Middle East and Africa Sleep APNEA DEVICES MARKET

10.1 Проверка

10.1.1 Авиационное сообщение

10.1.2 ПРИЗНАНИЕ ДАННЫХ И КОННЕКТИВНОСТЬ

10.1.3 МОНИТОРИНГ ДВИЖЕНИЯ

10.1.4 Оксигенная терапия

10.1.5 УВИДЕНИЕ

10.1.6 Решение APNEA

10.1.7 Системы ALARM и ALERT

10.1.8 Другие

10.2 ПРЕДСТАВЛЕНИЕ ДВИЖЕНИЙ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.2.1 Северная Америка

10.2.2 Европа

10.2.3 ASIA-PACIFIC

10.2.4 Южная Америка

10.2.5 Средний Восток и Африка

10.3 ПРИЗНАНИЕ ДАННЫХ И КОННЕКТИВНОСТЬ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АПНЕА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

10.3.1 Северная Америка

10.3.2 Европа

10.3.3 ASIA-PACIFIC

10.3.4 Южная Америка

10.3.5 Средний Восток и Африка

10.4 МОНИТОРИНГ В МИДЛЕ ВОСТОК И АФРИКА СДЕЛАЕТ АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.4.1 Северная Америка

10.4.2 Европа

10.4.3 ASIA-PACIFIC

10.4.4 Южная Америка

10.4.5 Средний Восток и Африка

10.5 ОКСИГЕННАЯ ТЕРАПИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.5.1 Северная Америка

10.5.2 Европа

10.5.3 ASIA-PACIFIC

10.5.4 Южная Америка

10.5.5 Средний Восток и Африка

10.6 УМИДИФИКАЦИЯ В МЕЖДУНАРОДНОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ СПОСОБНЫХ УБЕЖДЕНИЙ АПНЕА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

10.6.1 Северная Америка

10.6.2 Европа

10.6.3 ASIA-PACIFIC

10.6.4 Южная Америка

10.6.5 Средний Восток и Африка

10.7 ПРИНЯТИЕ АПНЕА В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.7.1 Северная Америка

10.7.2 Европа

10.7.3 ASIA-PACIFIC

10.7.4 Южная Америка

10.7.5 Средний Восток и Африка

10.8 Системы ALARM & ALERT в странах Ближнего Востока и Африки в режиме сна APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 Северная Америка

10.8.2 Европа

10.8.3 ASIA-PACIFIC

10.8.4 Южная Америка

10.8.5 Средний Восток и Африка

10.9 ДРУГИЕ В СРЕДСТВЕННОМ ИСТОЧНИКЕ И АФРИКА СДЕЛАЮТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.9.1 Северная Америка

10.9.2 Европа

10.9.3 ASIA-PACIFIC

10.9.4 Южная Америка

10.9.5 Средний Восток и Африка

11 Middle East and Africa Sleep APNEA DEVICES MARKET

11.1 Проверка

11.2 Обструктивная апноэ сна

11.3 ЦЕНТРАЛЬНАЯ СНА АПНЕА

11.4 КОМПЛЕКС СПОСОБНАЯ СИНДРОМА

11.5 Другие

11.6 MIDDLE EAST and AFRICA OBSTRUCTIVE SLEEP APNEA IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

11.6.1 Устройства

11.6.2 СОДЕРЖАНИЯ И ДОСТУПКИ

11.6.3 Устное заявление

11.6.4 Другие

11.7 ОБСТРУКТИВНАЯ АПНЕЯ СНА В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

11.7.1 Северная Америка

11.7.2 Европа

11.7.3 ASIA-PACIFIC

11.7.4 Южная Америка

11.7.5 Средний Восток и Африка

11.8 Средний Восток и Центральная Африка Спящая Апнея в Спящем Апнея Решения Маркет, Тип, 2018-2033 (USD THOUSAND)

11.8.1 Устройства

11.8.2 СОДЕРЖАНИЯ И ДОСТУПКИ

11.8.3 Устное заявление

11.8.4 Другие

11.9 ЦЕНТРАЛЬНАЯ АПНЕЯ СПЛА В СРЕДНЕМ ВОСТОКЕ И АФРИКА СПИЛА АПНЕЯ РЕШЕНИЕ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

11.9.1 Северная Америка

11.9.2 Европа

11.9.3 ASIA-PACIFIC

11.9.4 Южная Америка

11.9.5 Средний Восток и Африка

11.1 MIDDLE EAST AND AFRICA COMPLEX SLEEP APNEA SYNDROME IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

11.10.1 Устройства

11.10.2 Устное заявление

11.10.3 СОДЕРЖАНИЯ И ДОСТУПКИ

11.10.4 Другие

11.11 COMPLEX SLEEP APNEA SYNDROME IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 Северная Америка

11.11.2 Евро

11.11.3 ASIA-PACIFIC

11.11.4 Южная Америка

11.11.5 Средний Восток и Африка

11.12 МЕДЛЕВОЕ ВОСТОК И АФРИКА ДРУГИЕ В СПИТЕЛЬНОМ РЕШЕНИИ АРКЕТОВ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

11.12.1 Устройства

11.12.2 СОДЕРЖАНИЯ И ДОСТУПКИ

11.12.3 Устное заявление

11.12.4 Другие

11.13 Другие в Средний Восток и Африка Спящие Апноэ Решения Маркет, Регион, 2018-2033 (USD THOUSAND)

11.13.1 Северная Америка

11.13.2 Европа

11.13.3 ASIA-PACIFIC

11.13.4 Южная Америка

11.13.5 Средний Восток и Африка

12 Middle East and Africa Sleep APNEA DEVICES MARKET

12.1 Проверка

12.2 Взрослые

12.3 ГЕРИАТРИКА

12.4 Педиатрический

12.5 ПОСЛЕДОВАНИЕ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

12.5.1 Северная Америка

12.5.2 Европа

12.5.3 ASIA-PACIFIC

12.5.4 Южная Америка

12.5.5 Средний Восток и Африка

12.6 GERIATRIC IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 Северная Америка

12.6.2 Европа

12.6.3 ASIA-PACIFIC

12.6.4 Южная Америка

12.6.5 Средний Восток и Африка

12.7 ПЕДИАТРИЧЕСКИЕ ВОСТОК И АФРИКА СДЕЛАЮТ ПО РАЗВИТИЮ АРКЕТОВ АПНЕА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

12.7.1 Северная Америка

12.7.2 Европа

12.7.3 ASIA-PACIFIC

12.7.4 Южная Америка

12.7.5 Средний Восток и Африка

13 Middle East and Africa Sleep APNEA DEVICES MARKET

13.1 Проверка

13.2 Основы

13.3 Домашние заботы

13.4 Спящие лаборатории и клиники

13.5 АМБУЛАТОРНЫЕ СЕРДЦЕНТРЫ

13.6 Другие

13.7 МИДЛЕВЫЙ ВОСТОК И АФРИКА ГОСПИТАЛЫ В СПИТЕЛЬНОМ РЫНОКЕ АПНЕИ, ВЫБОР, 2018-2033 (USD THOUSAND)

13.7.1 Публичная

13.7.2 Приватный

13.8 ГОСПИТАЛЫ В МЕЖДУНАРОДНОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УБЕЖДЕНИЙ АПНЕА, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

13.8.1 Северная Америка

13.8.2 Европа

13.8.3 ASIA-PACIFIC

13.8.4 Южная Америка

13.8.5 Средний Восток и Африка

13.9 ПРИМЕЧАНИЯ ДОМА В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

13.9.1 Северная Америка

13.9.2 Европа

13.9.3 ASIA-PACIFIC

13.9.4 Южная Америка

13.9.5 Средний Восток и Африка

13.1 Спящие лаборатории и клиники в ближневосточном и африканском спящем режиме APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.10.1 Северная Америка

13.10.2 Европа

13.10.3 ASIA-PACIFIC

13.10.4 Южная Америка

13.10.5 Средний Восток и Африка

13.11 AMBULATORY SURGICAL CENTERS IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.11.1 Северная Америка

13.11.2 Европа

13.11.3 ASIA-PACIFIC

13.11.4 Южная Америка

13.11.5 Средний Восток и Африка

13.12 Другие в Средние Восток и Африка Спящие Апноэ Решения Маркет, Регион, 2018-2033 (USD THOUSAND)

13.12.1 Северная Америка

13.12.2 Европа

13.12.3 ASIA-PACIFIC

13.12.4 Южная Америка

13.12.5 Средний Восток и Африка

14 Middle East and Africa Sleep APNEA DEVICES MARKET

14.1 Проверка

14.2 Непредвзятый

14.3 Правильный

14.4 MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2033

14.4.1 Непрямой

14.4.2 ПРАВИЛА

14.5 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.5.1 Интернет-магазины

14.5.2 ОФЛИННЫЕ РЕТАЙЛЕРЫ

14.5.3 Собственные сайты компаний

14.5.4 Другие

14.6 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033

14.6.1 Интернет-магазины

14.6.2 ОФЛИННЫЕ РЕТАЙЛЕРЫ

14.6.3 Собственные сайты компаний

14.6.4 Другие

14.7 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.7.1 Северная Америка

14.7.2 Европа

14.7.3 ASIA-PACIFIC

14.7.4 Южная Америка

14.7.5 Средний Восток и Африка

14.8 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033

14.8.1 Северная Америка

14.8.2 Европа

14.8.3 ASIA-PACIFIC

14.8.4 Южная Америка

14.8.5 Средний Восток и Африка

14.9 DIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.9.1 Северная Америка

14.9.2 Европа

14.9.3 ASIA-PACIFIC

14.9.4 Южная Америка

14.9.5 Средний Восток и Африка

14.1 ПРИМЕЧАНИЕ В МЕЖДУНАРОДНОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО ТЕМЕ РЕГИОНАЛЬНЫХ УСЛОВИЯХ, 2018-2033 (ТУСАНДЫЕ УНИТЫ)

14.10.1 Северная Америка

14.10.2 Европа

14.10.3 ASIA-PACIFIC

14.10.4 Южная Америка

14.10.5 Средний Восток и Африка

15 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ РЕГИОНА

15.1 Средний Восток и Африка

15.1.1 САУДИ АРАБИЯ

15.1.2 Южная Африка

15.1.3 Объединенные Арабские Эмираты

15.1.4 ЕГИПТ

15.1.5 Израиль

15.1.6 Катар

15.1.7 КУВАИТ

15.1.8 Человек

15.1.9 БАХРАИН

15.1.10 ПРЕДОСТАВЛЕНИЕ ВОСТОК И АФРИКА

16 Middle East and Africa Sleep APNEA DEVICES MARKET: COMPANY LANDSCAPE

16.1 КОМПАНИЯ ЧЕЛОВЕКА ПОДЕЛАЕТ АНАЛИЗ: ГЛОБАЛ

17 СВОТ АНАЛИЗ

18 КОМИТЕТНЫХ ПРОФИЛ

18.1 Снятый INC.

18.1.1 КОМПАНИЯ СНАПШОТ

18.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

18.1.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.1.4 ПРОДУКТ ПОРТФОЛИО

18.1.5 Актуальные изменения

18.2 ФИЛИПСКИЕ РЕСПИРОНИКИ (КОНИНКЛИЙСКИЕ ФИЛИПС Н.В.)

18.2.1 КОМПАНИЯ СНАПШОТ

18.2.2 РЕВЕННЫЙ АНАЛИЗ

18.2.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.2.4 ПРОДУКТ ПОРТФОЛИО

18.2.5 Обновленная информация

18.3 МЕДИЦИНСКИЕ СИСТЕМЫ ИНСПИРА

18.3.1 КОМПАНИЯ СНАПШОТ

18.3.2 РЕВЕННЫЙ АНАЛИЗ

18.3.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.3.4 ПРОДУКТ ПОРТФОЛИО

18.3.5 Обновленная информация

18.4 Фишер и Пэйкель Здоровья

18.4.1 КОМПАНИЯ СНАПШОТ

18.4.2 РЕВЕННЫЙ АНАЛИЗ

18.4.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.4.4 ПРОДУКТ ПОРТФОЛИО

18.4.5 Обновленная информация

18.5 BMC MEDICAL CO., LTD.

18.5.1 КОМПАНИЯ СНАПШОТ

18.5.2 РЕВЕННЫЙ АНАЛИЗ

18.5.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

18.5.4 ПРОДУКТ ПОРТФОЛИО

18.5.5 ПРОЕКТ РАЗВИТИЯ

18.6 ABABIL MEDTECH INNOVATIONS INDIA PVT LTD

18.6.1 КОМПАНИЯ СНАПШОТ

18.6.2 ПРОДУКТ ПОРТФОЛИО

18.6.3 ПРОЕКТ РАЗВИТИЯ

18.7 УПРАВЛЕННЫЙ МОНИТОРИНГ МОЗГА, ИНК.

18.7.1 КОМПАНИЯ СНАПШОТ

18.7.2 ПРОДУКТ ПОРТФОЛИО

18.7.3 ПРОЕКТ РАЗВИТИЯ

18.8 BEIJING AEON MEDICAL SYSTEMS CO., LTD.

18.8.1 КОМПАНИЯ СНАПШОТ

18.8.2 ПРОДУКТ ПОРТФОЛИО

18.8.3 ПРОЕКТ РАЗВИТИЯ

18.9 BPL MEDICAL TECHNOLOGIES PRIVATE LIMITED

18.9.1 КОМПАНИЯ СНАПШОТ

18.9.2 ПРОДУКТ ПОРТФОЛИО

18.9.3 ПРОЕКТ РАЗВИТИЯ

18.1 Медицина

18.10.1 КОМПАНИЯ СНАПШОТ

18.10.2 ПРОДУКТ ПОРТФОЛИО

18.10.3 ПРОЕКТ РАЗВИТИЯ

18.11 САДВЕЛЬНЫЕ ИНДУСТРИИ ИНК.

18.11.1 КОМПАНИЯ СНАПШОТ

18.11.2 ПРОДУКТ ПОРТФОЛИО

18.11.3 ПРОЕКТ РАЗВИТИЯ

18.12 КОМПУМЕДИКИ

18.12.1 КОМПАНИЯ СНАПШОТ

18.12.2 РЕВЕННЫЙ АНАЛИЗ

18.12.3 ПРОДУКТ ПОРТФОЛИО

18.12.4 ПРОЕКТ РАЗВИТИЯ

18.13 DESCO MEDICAL INDIA

18.13.1 КОМПАНИЯ СНАПШОТ

18.13.2 ПРОДУКТ ПОРТФОЛИО

18.13.3 РАЗВИТИЕ ПРИЛОЖЕНИЯ

18.14 Сборник документов

18.14.1 КОМПАНИЯ СНАПШОТ

18.14.2 ПРОДУКТ ПОРТФОЛИО

18.14.3 РЕКОМЕНДАЦИЯ

18.15 Водитель DEVILBISS HEALTHCARE

18.15.1 КОМПАНИЯ СНАПШОТ

18.15.2 ПРОДУКТ ПОРТФОЛИО

18.15.3 Обновленная информация

18.16 Гамильтон Медикал

18.16.1 КОМПАНИЯ СНАПШОТ

18.16.2 ПРОДУКТ ПОРТФОЛИО

18.16.3 ПРОЕКТ РАЗВИТИЯ

18.17 HUNAN BEYOND MEDICAL TECHNOLOGY CO., LTD.

18.17.1 КОМПАНИЯ СНАПШОТ

18.17.2 ПРОДУКТ ПОРТФОЛИО

18.17.3 ПРОЕКТ РАЗВИТИЯ

18.18 Неприкосновенные технологии PVT LTD

18.18.1 КОМПАНИЯ СНАПШОТ

18.18.2 ПРОДУКТ ПОРТФОЛИО

18.18.3 ПРОЕКТ РАЗВИТИЯ

18.19 LOEWENSTEIN MEDICAL

18.19.1 КОМПАНИЯ СНАПШОТ

18.19.2 ПРОДУКТ ПОРТФОЛИО

18.19.3 Обновленная информация

18.2 Медронический.

18.20.1 КОМПАНИЯ СНАПШОТ

18.20.2 Ревеню АНАЛИЗ

18.20.3 ПРОДУКТ ПОРТФОЛИО

18.20.4 ПРОЕКТ РАЗВИТИЯ

18.21 НАРАНГСКИЙ МЕДИЦИНСКИЙ ОГРАНИЧЕННЫЙ

18.21.1 КОМПАНИЯ СНАПШОТ

18.21.2 ПРОДУКТ ПОРТФОЛИО

18.21.3 ПРОЕКТ РАЗВИТИЯ

18.22 NATUS MEDICAL INCORPORATED

18.22.1 КОМПАНИЯ СНАПШОТ

18.22.2 ПРОДУКТ ПОРТФОЛИО

18.22.3 ПРОЕКТ РАЗВИТИЯ

18.23 НАРИЕНСКИЕ ЛИФЕССИИ ОГРАНИЧЕННЫ

18.23.1 КОМПАНИЯ СНАПШОТ

18.23.2 ПРОДУКТ ПОРТФОЛИО

18.23.3 ПРОЕКТ РАЗВИТИЯ

18.24 Нидек Медикал Индия

18.24.1 КОМПАНИЯ СНАПШОТ

18.24.2 ПРОДУКТ ПОРТФОЛИО

18.24.3 ПРОЕКТ РАЗВИТИЯ

18.25 NIHON KOHDEN CORPORATION

18.25.1 КОМПАНИЯ СНАПШОТ

18.25.2 РЕВЕННЫЙ АНАЛИЗ

18.25.3 ПРОДУКТ ПОРТФОЛИО

18.25.4 ПРОЕКТ РАЗВИТИЯ

18.26 OXYMED INDIA (PART OF - MEDEQUIP HEALTHCARE SOLUTIONS PVT LTD)

18.26.1 КОМПАНИЯ СНАПШОТ

18.26.2 ПРОДУКТ ПОРТФОЛИО

18.26.3 ПРОЕКТ РАЗВИТИЯ

18.27 ПРОСОМНУССКИЕ ТЕХНОЛОГИИ

18.27.1 КОМПАНИЯ СНАПШОТ

18.27.2 ПРОДУКТ ПОРТФОЛИО

18.27.3 Обновленная информация

18.28 ЗДОРОВЬЕ

18.28.1 КОМПАНИЯ СНАПШОТ

18.28.2 ПРОДУКТ ПОРТФОЛИО

18.28.3 ПРОЕКТ РАЗВИТИЯ

18.29 СЕФАМ

18.29.1 КОМПАНИЯ СНАПШОТ

18.29.2 ПРОДУКТ ПОРТФОЛИО

18.29.3 ПРОЕКТ РАЗВИТИЯ

18.3 СОМНОМЕДИКСКИЙ АМЕРИКАНСКИЙ ИНК.

18.30.1 КОМПАНИЯ СНАПШОТ

18.30.2 ПРОДУКТ ПОРТФОЛИО

18.30.3 ПРОЕКТ РАЗВИТИЯ

18.31 Сомномед

18.31.1 КОМПАНИЯ СНАПШОТ

18.31.2 Ревеневный анализ

18.31.3 ПРОДУКТ ПОРТФОЛИО

18.31.4 Обновленная информация

18.32 Сансет Хилткар Решения

18.32.1 КОМПАНИЯ СНАПШОТ

18.32.2 ПРОДУКТ ПОРТФОЛИО

18.32.3 ПРОЕКТ РАЗВИТИЯ

18.33 Трансценд, ИНК.

18.33.1 КОМПАНИЯ СНАПШОТ

18.33.2 ПРОДУКТ ПОРТФОЛИО

18.33.3 Обновленная информация

18.34 Веллелл (APEX MEDICA)

18.34.1 КОМПАНИЯ СНАПШОТ

18.34.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

18.34.3 ПРОДУКТ ПОРТФОЛИО

18.34.4 Обновленная информация

18.35 ЗОЛЛ МЕДИЦИКАЛЬНЫЙ

18.35.1 КОМПАНИЯ СНАПШОТ

18.35.2 ПРОДУКТ ПОРТФОЛИО

18.35.3 ПРОЕКТ РАЗВИТИЯ

19 Вопросник

20 СВЯЗАННЫХ РЕПОРТОВ

Список таблиц

Таблица 1 КОСТ-МОДЕЛЬ

СТАТЬЯ 2 РЕГИОНАЛЬНАЯ ОСА ЭПИДЕМИОЛОГИЯ КОМПАРИЗОН (2025)

СТАТЬЯ 3 ПЕНЕТРАЦИЯ ПО КАТЕГОРИИ ПРОДУКТА

Таблица 4 Технологический план

СТАТЬЯ 5 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПРОДУКТОВ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 6 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПРОДУКТОВ, 2018-2033 гг.

СТАТЬЯ 7 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УБЕЖДЕНИЙ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 8 СРЕДСТВО И РЕШЕНИЯ АФРИКИ В МАРКЕ РЕШЕНИЯ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 9 СРЕДНИЕ ВОСТОК И АФРИЧЕСКИЕ УБЕЖДЕНИЯ В МАРКЕ СНОВНЫХ УБЕЖДЕНИЙ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 10 СРЕДНИЙ ВОСТОК И АФРИКА ДЕВИЦИИ В МАРКЕ СПЯЩИХ ДЕВИЗАЦИЙ АПНЕИ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 11 МИДЛЯ ВОСТОК И АФРИКА ДЕВИЦИИ В МАРКЕ СПИТЕЛЬНЫХ ДЕВИЗАЦИЙ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 12 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (ПАП) УСЛОВИЯ В МАРКЕ ПОСЛЕДНИХ УСЛОВИЙ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 13 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (ПАП) УБЕЖДЕНИЯ В МАРКЕ ПОСЛЕДНИХ УБЕЖДЕНИЙ АПНЕИ, ТИП, 2018-2033 гг.

СТАТЬЯ 14 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (PAP) УСЛОВИЯ В МАРКЕ СПЯЩИХ РЕШЕНИЙ АПНЕИ, ТИП, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 15 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (ПАП) УБЕЖДЕНИЯ В МАРКЕ ПОСЛЕДНИХ УБЕЖДЕНИЙ АПНЕИ, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 16 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (ПАП) УБЕЖДЕНИЯ В МАРКЕ СПЯЩИХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ, ПО МОДАЛИТИИ, 2018-2033 гг.

СТАТЬЯ 17 ВОСТОК И ПОЛИСОМНОГРАФИЧЕСКИЕ УСЛОВИЯ АФРИКИ В МАРКЕ СПИТЕЛЬНЫХ УСЛУГОВ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 18 СРЕДСТВО И АФРИКА ПОЛИСОМНОГРАФИЧЕСКИЕ УБЕЖДЕНИЯ В МАРКЕ СПИТЕЛЬНЫХ УБЕЖДЕНИЙ АПНЕИ, В ТИПЕ, 2018-2033 гг.

Таблица 19 Средний Восток и ПОЛИСОМНОГРАФИЧЕСКИЕ УСЛОВИЯ АФРИКИ В МАРКЕ Спящих УСЛОВИЙ АПНЕИ, КИТАЙ, 2018-2033 (ASP В USD/UNIT)

TABLE 20 MIDDLE EAST and AFRICA PORTABLE PSG IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033

СТАТЬЯ 21 МИРДЛЯ ВОСТОК И АФРИКА ПОРТАБЛЬНЫЙ ПСЖ В СПИТЕЛЬНОМ РЕШЕНИИ РЕШЕНИЙ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 22 МИДЛЯ ВОСТОК И АФРИКА ПОРТАБЛЬНЫЙ ПСЖ В ПОДДЕРЖКЕ СПИЛЬНОГО РЕШЕНИЯ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 23 МИДЛЯ ВОСТОК И АФРИКА ДОМОЖНЫЕ ИССЛЕДОВАТЕЛЬНЫЕ ИССЛЕДОВАНИЯ В МАРКЕ СНОВНЫХ АПНЕЙНЫХ ИССЛЕДОВАНИЙ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 24 МИДЛЯ ВОСТОК И АФРИКА ДОМОЩНЫЕ СЛЕДУЮЩИЕ ИССЛЕДОВАНИЯ В МАРКЕ СДЕЛЬНЫХ РЕШЕНИЙ АПНЕИ, ТИП, 2018-2033 гг.

СТАТЬЯ 25 МИДЛЯ ВОСТОК И АФРИКА ПОДДЕРЖКА ДЛЯ СНА В МАРКЕ ПОДДЕРЖКИ ПОДДЕРЖКИ В СПЯЩЕМ АПНЕ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 26 МИРДЛЯ ВОСТОК И АФРИКА КАКСИМЕТЕРЫ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 27 МИДЛЯ ВОСТОК И АФРИЧЕСКИЕ КАКСИМЕТЕРЫ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 28 МИДЛЯ ВОСТОК И АФРИКА КАКСИМЕТЕРЫ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 29 УБЕЖДЕНИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРОКЕТНЫХ УБЕЖДЕНИЙ АПНЕА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 30 УБЕЖДЕНИЯ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АПНЕА ПО РЕГИОНУ, 2018-2033 гг.

СТАТЬЯ 31 МЕДЛЯ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В МАРКЕ СПИХ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 32 МЕДЛЯ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 33 МИДЛЯ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В МАРКЕ СДЕЛЬНЫХ АПНЕ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 34 МЕДЛЯ ВОСТОК И МАСКИ АФРИКИ В СПИТЕЛЬНОМ РАЗДЕЛЕ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 35 МЕДЛЯ ВОСТОК И МАСК АФРИКИ В СПИТЕЛЬНОМ РЫНОКЕ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 36 МЕДЛЯ ВОСТОК И МАСКИ АФРИКИ В ПОДДЕРЖКЕ СПИЛЬНОГО БЕЗОПАСНОГО БЕЗОПАСНОСТИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 37 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В СПИТЕЛЬНОМ РЫНОКЕ АРКЕТОВ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 38 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В СПИТЕЛЬНОМ РЫНОКЕ АРКЕТОВ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 39 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В ПОДДЕРЖКЕ СПИЛЬНОГО БЕЗОПАСНОГО БЕЗОПАСНОСТИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 40 КОНСУМБЛЕЙ И ДОСТУПОВ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 41 КОНСУМБЛЕМЫ И АКЦЕССОРИИ В МЕЖДУНАРОДНОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АПНЕИ, ПО РЕГИОНУ, 2018-2033 гг.

СТАТЬЯ 42 МИДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 43 МИДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 44 МЕДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В МАРКЕ СДЕЛЬНЫХ УСЛУГОВ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 45 УПРАВЛЕННЫХ ПРИМЕНЕНИЙ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 46 УПРАВЛЕННЫХ ПРИМЕНЕНИЙ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (ТРУССКИЕ ОБЩЕСТВА)

СТАТЬЯ 47 ДРУГИЕ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УБЕЖДЕНИЙ АФРИКИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 48 ДРУГИХ В СРЕДСТВЕННОМ ИСТОЧНИКЕ И АФРИКА СДЕЛАЕТ АРКЕТ ПО РЕГИОНУ, 2018-2033 гг.

СТАТЬЯ 49 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПРОЕКТОВ АПНЕИ, В МАШИНЕРНОМ ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 50 МИДЛЯ ВОСТОК И АФРИКА КРЕДИТНЫЕ МАШИНЫ В МАРКЕ СПИТЕЛЬНЫХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 51 Фиксированные машины в ближневосточном и африканском спящем магазине APNEA DEVICES, Регион, 2018-2033 (USD THOUSAND)

СТАТЬЯ 52 МИДЛЯ ВОСТОК И АФРИКА ПОРТАБЛЕМЫЕ МАШИНЫ В СПИТЕЛЬНЫХ БЕЗОПАСНЫХ РЕШЕНИЯХ МАТЕРА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 ПОРТАБЛЕВЫЕ МАШИНЫ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТНЫЕ УСЛОВИЯ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 54 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПРОЕКТОВ АПНЕИ, ПО ФУНКЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 55 ПРЕЗУПРЕЖДЕНИЕ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 56 ПРИЗНАЧЕНИЕ ДАННЫХ И КОННЕКТИВНОСТЬ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ АПНЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 57 МОНИТОРИНГ В ПОСЛЕДНИЙ ВОСТОК И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 58 ОРГАНИЗАЦИЯ ОКСИГЕНОВ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 59 УМИДИФИКАЦИЯ В МЕЖДУНАРОДНОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ СПОСОБНЫХ УБЕЖДЕНИЙ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 60 УПРАВЛЕНИЕ АПНЕЕЙ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 61 СИСТЕМЫ АЛАРМА И АЛЕРТА В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 62 ДРУГИХ В МЕЖДУНАРОДНОМ ИСТОЧНИКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ СПОСОБНЫХ УБЕЖДЕНИЙ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 63 МИДЛЯ ВОСТОЧНИК И АФРИКА СПИЛА АРКЕТ АРКЕТНЫХ УСЛУГОВ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 64 МЕЖДУНАРОДНЫЙ ВОСТОК И АФРИКА ОБСТРУКТИВНАЯ АПНЕЯ СПИЛА В СПИТЕЛЬНЫХ АПНЕА РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 65 ОБСТРУКТИВНАЯ АПНЕЯ СПЛА В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АПНЕЯ РЕШЕНИЕ МАРКЕТ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 66 МИРДЛЯ ВОСТОК И АФРИКА ЦЕНТРАЛЬНАЯ АПНЕЯ СПИЛА В РЫНОКЕ СПИХ АПНЕЙ, КИП, 2018-2033 (USD THOUSAND)

67 CENTRAL SLEEP APNEA IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033

СТАТЬЯ 68 МИДЛЯ ВОСТОК И АФРИКА КОМПЛЕКС СПИТАЯ АПНЕЯ СИНДРОМНАЯ В СПИТЕЛЬНЫХ АПНЕА РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

Таблица 69 COMPLEX SLEEP APNEA SYNDROME IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 70 МИДЛЯ ВОСТОК И АФРИКА ДРУГИЕ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 71 ДРУГИЕ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 72 МИДЛЯ ВОСТОЧНИК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПРОЕКТОВ АПНЕИ, ВЫСОКИЕ ГРУППЫ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 73 ПОЛНОСТЬ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СПИЛА АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 74 ГЕРИАТРИЧЕСКАЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ АПНЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 75 ПЕДИАТРИЧЕСКИЕ ВОСТОК И АФРИКА СДЕЛАЕТ АРКЕТНЫЕ УСЛОВИЯ АПНЕИ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 76 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ СДЕЛА АПНЕ, ПОСЛЕДНИЙ ПОЛЬЗОВАТЕЛЬ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 77 МИДЛЯ ВОСТОК И АФРИКА ГОСПИТАЛЫ В СПИТЕЛЬНЫХ БЕЛЕЗНЫХ УБЕЖДЕНИЯХ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 78 ГОСПИТАЛОВ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УБЕЖДЕНИЙ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 79 ПРИБЫТИЙ ДОМА В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

Таблица 80 Спящие Лаборатории и Клиники в Средний Восток и Африка Спящие Апноэ Решения Маркет, Регион, 2018-2033 (USD THOUSAND)

СТАТЬЯ 81 АМУЛЬТАТОРНЫЙ САМУЛЬТАТНЫЙ ЦЕНТР В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ АПНЕА ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 82 ДРУГИХ В СРЕДСТВЕННОМ ИСТОЧНИКЕ И АФРИКА СДЕЛАЕТ АРКЕТ ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 83 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРКЕТ ПО СПОСОБНОМУ РАЗВИТИЮ, ЧАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 84 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРКОМНЫЕ УБЕЖДЕНИЯ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 гг.

СТАТЬЯ 85 ИНДИРЕКТ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

86 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033

87 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033

88 INDIRECT IN MIDDLE EAST and AFRICA SLEEP APNEA DEVICES MARKET, BY REGION, 2018-2033

СТАТЬЯ 89 ПРИМЕЧАНИЕ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ АПНЕИ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 90 ПРИМЕЧАНИЕ В СРЕДСТВЕННОМ ВОСТОКЕ И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ АПНЕ, ПРИ РЕГИОНЕ, 2018-2033 гг.

СТАТЬЯ 91 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО РАЗВИТИЮ АПНЕИ, СТРАНА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 92 МЕЖДУНАРОДНОЕ ВОСТОК И АФРИКА СДЕЛАЕТ АРКОМНЫЕ УБЕЖДЕНИЯ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 93 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРОКЕТ ПРОДУКТОВ, 2018-2033 гг.

СТАТЬЯ 94 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРКЕТ АРМЕННЫХ УБЕЖДЕНИЙ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 95 МИДЛЯ ВОСТОК И АФРИКА ДЕВИЦИИ В МАРКЕ СПИТЕЛЬНЫХ ДЕВИЗАЦИЙ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 96 СРЕДНИХ ВОСТОК И РЕШЕНИЯ АФРИКИ В МАРКЕ СПИХ РЕШЕНИЙ АПНЕИ, ПРИМЕЧАНИЕ, 2018-2033 гг.

СТАТЬЯ 97 СРЕДНЯЯ ВОСТОК И АФРИКА ДЕВИЦИИ В МАРКЕ СПЯЩЕГО ДЕВИЗАЦИИ АПНЕА, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 98 СРЕДНИХ ВОСТОК И РЕШЕНИЯ АФРИКИ В МАРКЕ СНЯЩИХ РЕШЕНИЙ АПНЕИ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 99 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (ПАП) УСЛЕДОВАНИЯ В РЫНОКЕ УСЛОВИЯ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 100 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ АФРИКИ (ПАП) УСЛОВИЯ В МАРКЕ СПЯЩИХ БЕЗОПАСНЫХ УСЛУГОВ, ТИП, 2018-2033 гг.

СТАТЬЯ 101 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В ДВИЖЕНИИ АФРИКИ (PAP) УСЛОВИЯ В МАРКЕ СПЯЩИХ БЕЗОПАСНЫХ УСЛУГОВ, ТИП, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 102 СРЕДСТВО И АФРИКА ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В ПОСЛЕДНИХ РЕШЕНИЯХ РАБОТА, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 103 ПОСЛЕДНИЙ ВОСТОК И ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ ПОСЛЕДНИХ В ДВИЖЕНИИ АФРИКИ (ПАП) УБЕЖДЕНИЯ В МАРКЕ СПИЛЬНЫХ УБЕЖДЕНИЙ АПНЕИ, ПО МОДАЛИТИИ, 2018-2033 гг.

Таблица 104 Средний Восток и ПОЛИСОМНОГРАФИЧЕСКИЕ УБЕЖДЕНИЯ АФРИКИ В МАРКЕ Спящих УБЕЖДЕННЫХ УБЕЖДЕНИЙ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

Таблица 105 Средний Восток и ПОЛИСОМНОГРАФИЧЕСКИЕ УСЛОВИЯ АФРИКИ В МАРКЕ СПИТЕЛЬНЫХ УСЛУГОВ АПНЕИ, ТИП, 2018-2033 (ТУСАНДЫЕ УНИТЫ)

Таблица 106 Средний Восток и ПОЛИСОМНОГРАФИЧЕСКИЕ УСЛОВИЯ АФРИКИ В МАРКЕ Спящих УСЛОВИЙ АПНЕИ, КИТАЙ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 107 МИДДЛЯ ВОСТОК И АФРИКА ПОРТАБЛЬНЫЙ ПСЖ В СПИТЕЛЬНОМ РЕШЕНИИ РЕШЕНИЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 108 МИДЛЯ ВОСТОК И АФРИКА ПОРТАБЛЬНЫЙ ПСЖ В СПИТЕЛЬНЫХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 109 МИДЛЯ ВОСТОК И АФРИКА ПОРТАБЛЬНЫЙ ПСЖ В СДЕЛЕ АПНЕА РАЗДЕЛАЕТ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

Таблица 110 СЕРДЦЕВ И АФРИКА УСЛЕДОВАТЕЛЬНЫЕ ИССЛЕДОВАТЕЛЬНЫЕ ИССЛЕДОВАНИЯ В МАРКЕ СДЕЛЬНЫХ ИССЛЕДОВАТЕЛЕЙ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 111 МИДЛЯ ВОСТОК И АФРИКА ДОМОЖНЫЕ УСЛУГИ В МАРКЕ СНОВНЫХ УСЛУГОВ АПНЕИ, ТИП, 2018-2033 гг.

СТАТЬЯ 112 МИДЛЯ ВОСТОК И АФРИКА ДОМОЩНЫЕ СЛЕДУЮЩИЕ ИССЛЕДОВАНИЯ В МАРКЕ СДЕЛЬНЫХ РЕШЕНИЙ АПНЕА, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 113 ПОСЛЕДНИЙ ВОСТОК И АФРИКА КАКСИМЕТЕРЫ В СПИТЕЛЬНОМ РЫНОКЕ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 114 МИДЛЯ ВОСТОК И АФРИКА КАКСИМЕТЕРЫ В СПИТЕЛЬНЫХ БЕЗОПАСНЫХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 115 ПОСЛЕДНИЙ ВОСТОК И АФРИКА КАКСИМЕТЕРЫ В СПИТЕЛЬНОМ РЫНОКЕ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 116 МЕДЛЯ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СПИТЕЛЬНЫХ РАЗВИТИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 117 ПОСЛЕДНИЙ И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В МАРКЕ СПИЛЬНЫХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 118 МИДЛЯ ВОСТОК И АФРИЧЕСКИЕ КОНСУМБЛЕМЫ И АКЦЕССОРИИ В СПИТЕЛЬНЫХ РАЗВИТИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 119 МЕЖДУНАРОДНЫЙ ВОСТОК И МАСКИ АФРИКИ В МАРКЕ СПИТЕЛЬНЫХ УСЛУГОВ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 120 МЕДЛЯ ВОСТОК И МАСКИ АФРИКИ В ПОДДЕРЖКЕ СПИЛЬНОГО БЕЗОПАСНОГО БЕЗОПАСНОСТИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 121 МИДЛЯ ВОСТОК И МАСКИ АФРИКИ В ПОДДЕРЖКЕ СПИТЕЛЬНЫХ УБЕЖДЕНИЙ АПНЕИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 122 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В СПИТЕЛЬНОМ РЫНОКЕ АРКЕТОВ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 123 МИДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В СОННЫХ РАЗВИТИЯХ АРКЕТ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 124 МИДДЛЯ ВОСТОК И АФРИКА ПИЛЛОУС В ПОДДЕРЖКЕ СПИЛЬНОГО БЕЗОПАСНОГО БЕЗОПАСНОСТИ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 125 МЕДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В СПИЛЬНЫХ АРКАТАХ АПНЕИ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 126 МЕДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 гг.

СТАТЬЯ 127 МЕДЛЯ ВОСТОК И АФРИКА ОРАЛЬНЫЕ ПРИМЕЧАНИЯ В СПИЛЬНЫХ РАЗВИТИЯХ АРКЕТ, ПО ТИПУ, 2018-2033 (ASP В USD/UNIT)

СТАТЬЯ 128 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПОДДЕРЖКИ, В МАШИНЕРНОМ ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 129 МИДЛЯ ВОСТОК И АФРИКА КРЕДИТНЫЕ МАШИНЫ В МАТЕРЕ СПИТЕЛЬНЫХ РЕШЕНИЙ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 130 МЕДЛЕВЫЕ ВОСТОК И АФРИКА ПОРТАБЛЕМЫЕ МАШИНЫ В МАРКЕ СПИТЕЛЬНЫХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 131 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ ПРОЕКТОВ АПНЕИ, ПО ФУНКЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 132 МИДЛЯ ВОСТОЧНИК И АФРИКА СДЕЛАЕТ АРКОМНЫЕ УБЕЖДЕНИЯ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 133 МЕЖДУНАРОДНЫЙ ВОСТОК И АФРИКА ОБСТРУКТИВНАЯ АПНЕЯ СПИЛА В МАРКЕ СПИНЫ АПНЕИ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 134 МИРДЛЯ ВОСТОК И АФРИКА ЦЕНТРАЛЬНАЯ АПНЕЯ СПИЛА В РЫНОКЕ СПИХ АПНЕЙ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 135 МЕЖДУНАРОДНЫЙ ВОСТОК И АФРИКА КОМПЛЕКС СПИТАЯ АПНЕЯ СИНДРОМНАЯ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АПНЕЯ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 136 МИРДЛЯ ВОСТОК И АФРИКА ДРУГИЕ В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 137 МИДЛЯ ВОСТОЧНИК И АФРИКА СПИЛА БЕЗОПАСНОСТЬ РЕШЕНИЯ МАРКЕТ, ВЫСОКИЙ ГРУППА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 138 МИДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ ПО ТЕМЕ РЕШЕНИЯ АПНЕ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 139 МИДЛЯ ВОСТОК И АФРИКА ГОСПИТАЛЫ В СПИТЕЛЬНЫХ АРКАТАХ АПНЕИ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 140 МЕДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРОКЕТ ПО РЕШЕНИЯМ АПНЕИ, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 141 МИРДЛЯ ВОСТОК И АФРИКА СДЕЛАЕТ АРКЕТ ПО РЕШЕНИЯМ АПНЕИ, ЧАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 гг.

СТАТЬЯ 142 МИДЛЯ ВОСТОК И АФРИКА НЕЯВНО В СПИТЕЛЬНЫХ РЕШЕНИЯХ АРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 143 МИДЛЯ ВОСТОК И АФРИКА НЕДВИЖИМОСТЬ В СПИТЕЛЬНЫХ РАЗВИТИЯХ АРКЕТ, ПО ТИПУ, 2018-2033 гг.

144 SAUDI ARABIA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 145 SAUDI ARABIA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033

Таблица 146 SAUDI ARABIA SLEEP APNEA DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (ASP IN USD/UNIT)

Таблица 147 SAUDI ARABIA DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 148 SAUDI ARABIA DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033

Таблица 149 SAUDI ARABIA DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (ASP IN USD/UNIT)

Таблица 150 SAUDI ARABIA DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 151 SAUDI ARABIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 152 SAUDI ARABIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033

Таблица 153 SAUDI ARABIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BYPE, 2018-2033 (ASP IN USD/UNIT)

Таблица 154 SAUDI ARABIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

СТАТЬЯ 155 САУДИ АРАБИЙСКИЙ ПОСИТЕЛЬНЫЙ ПРЕЗУПРЕЖДЕНИЕ ДВИЖЕНИЙ (ПАП) УБЕЖДЕНИЯ В МАРКЕ СПИТЕЛЬНЫХ БЕЗОПАСНЫХ УБЕЖДЕНИЙ, ПО МОДАЛИТИИ, 2018-2033 гг.