Middle East And Africa Stroke Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

193.66 Million

USD

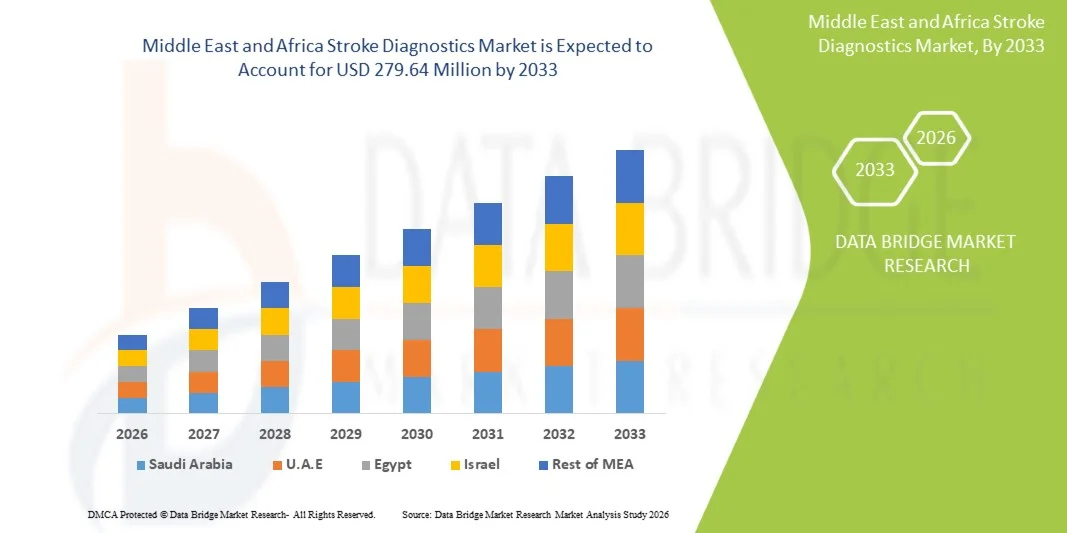

279.64 Million

2025

2033

USD

193.66 Million

USD

279.64 Million

2025

2033

| 2026 –2033 | |

| USD 193.66 Million | |

| USD 279.64 Million | |

| % | |

|

Сегментация рынка диагностики инсульта на Ближнем Востоке и в Африке по степени тяжести (умеренная, тяжелая и легкая), типу (компьютерная томография (КТ), компьютерная томографическая ангиография (КТА), магнитно-резонансная томография (МРТ), магнитно-резонансная ангиография (МРА), транскраниальное допплеровское ультразвуковое исследование, видеоимпульсный тест головы (VHIT) и другие), применению (ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА)), конечным пользователям (больницы, клиники, амбулаторные хирургические центры и домашний уход), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие), стадиям (предоперационная, периоперационная и послеоперационная) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста рынка диагностики инсульта на Ближнем Востоке и в Африке

- По данным Data Bridge Market Research Analysis Размер рынка диагностики инсульта на Ближнем Востоке и в Африке был оценен193,66 млн долларов США в 2025 годуОжидается, что он достигнет279,64 млн долларов США к 2033 году, вCAGR 4,7%в течение прогнозируемого периода

- Этот региональный рост в значительной степени подпитывается увеличением инвестиций в здравоохранение, правительственными инициативами по улучшению раннего выявления и лечения и растущим бременем медицинских услуг.хронические заболеваниятакие какгипертонияидиабет, что повышает необходимость быстрой и точной диагностики инсульта

- Кроме того, повышение осведомленности об управлении инсультом, интеграция цифровой и искусственной диагностики, а также расширение сетей больниц и клиник ускоряют освоение рынка как в жилых, так и в клинических условиях на Ближнем Востоке и в Африке.

Размер рынка и прогноз

- Рыночная стоимость стран Ближнего Востока и Африки (2025):193,66 млн. долларов США

- Ожидаемая рыночная стоимость (2033):279,64 млн. долларов США

- Прогноз CAGR (2026–2033):4.7%

Ближний Восток и Африка Анализ рынка инсультной диагностики

- Диагностика инсульта, охватывающая такие технологии визуализации, как КТ, МРТ и ультразвук для раннего выявления и мониторинга цереброваскулярных событий, становится все более важной в системах здравоохранения на Ближнем Востоке и в Африке из-за растущей распространенности инсульта, растущей осведомленности о своевременном вмешательстве и интеграции передовых диагностических инструментов в больницах и клиниках.

- Растущий спрос на решения для диагностики инсульта в первую очередь обусловлен растущим бременем сердечно-сосудистых и метаболических заболеваний, ростом гериатрической популяции и повышенным вниманием к улучшению результатов лечения пациентов путем раннего выявления и быстрого лечения.

- Саудовская Аравия доминировала на рынке диагностики инсульта на Ближнем Востоке с самой большой долей дохода в 35,4% в 2025 году, поддерживаемой надежной инфраструктурой здравоохранения, высокими расходами на здравоохранение, правительственными инициативами по улучшению управления инсультом, а также присутствием ведущих поставщиков диагностических услуг и передовых центров визуализации.

- Ожидается, что Южная Африка станет самой быстрорастущей страной на рынке диагностики инсульта в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, увеличения доступности современного оборудования для визуализации и увеличения инвестиций в программы здравоохранения для борьбы с неинфекционными заболеваниями.

- Сегмент компьютерной томографии (CT Scan) доминировал на рынке диагностики инсульта с долей рынка 50,2% в 2025 году, что обусловлено его широкой доступностью, экономической эффективностью, возможностью быстрой визуализации и критической ролью в острой диагностике и лечении пациентов с инсультом.

Сегментация рынка диагностики инсульта на Ближнем Востоке и в Африке

|

Атрибуты |

Ближневосточная и африканская инсульт-диагностика - ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на рынке диагностики инсульта на Ближнем Востоке и в Африке

«Интеграция с поддержкой ИИ и телерадиологии»

- Ключевой тенденцией на рынке диагностики инсульта на Ближнем Востоке и в Африке является растущее внедрение программного обеспечения для визуализации с поддержкой ИИ и телерадиологических услуг, которые повышают скорость и точность обнаружения инсульта в больницах и отдаленных медицинских учреждениях.

- Например, основанные на искусственном интеллекте платформы для КТ и МРТ-анализа интегрируются в крупные больницы в Саудовской Аравии, что позволяет рентгенологам быстро выявлять ишемические и геморрагические инсульты и определять приоритеты критических случаев для немедленного лечения.

- Алгоритмы ИИ в диагностике инсульта могут прогнозировать тяжесть инсульта, предлагать оптимальные стратегии вмешательства и предоставлять оповещения в режиме реального времени об аномалиях, улучшая принятие клинических решений и результаты лечения пациентов. Телерадиология позволяет экспертам-неврологам удаленно просматривать сканы из недостаточно обслуживаемых регионов, преодолевая пробелы в доступе.

- Интеграция ИИ и телерадиологии с существующей инфраструктурой визуализации облегчает централизованный мониторинг пациентов, более быструю отчетность и скоординированную помощь между междисциплинарными командами, повышая операционную эффективность в сетях здравоохранения.

- Эта тенденция к интеллектуальным подключенным диагностическим решениям трансформирует ожидания в отношении лечения инсульта, побуждая компании и больницы инвестировать в инструменты визуализации на основе искусственного интеллекта и телерадиологические сети.

- Рост инвестиций в мобильные устройства визуализации и портативные КТ / МРТ-сканеры является еще одной новой тенденцией, позволяющей диагностировать инсульт в условиях чрезвычайной ситуации и удаленного ухода.

- Сотрудничество между больницами и медицинскими технологическими стартапами для разработки региональных диагностических моделей ИИ, адаптированных к местной демографии пациентов, набирает обороты, стимулируя инновации в решениях по лечению инсульта.

Ближний Восток и Африка Динамика рынка инсультной диагностики

водитель

«Повышение частоты инсультов и гериатрическое население»

- Растущая распространенность случаев инсульта, особенно среди стареющего населения и пациентов с сопутствующими заболеваниями, такими как гипертония и диабет, является основным фактором для принятия диагностики инсульта на Ближнем Востоке и в Африке.

- Например, в 2025 году больницы Саудовской Аравии расширили диагностику КТ и МРТ в ответ на рост числа случаев инсульта, улучшив своевременное выявление и вмешательство при острых случаях.

- Медицинские работники сосредоточены на ранней диагностике и оценке риска для снижения заболеваемости и смертности, связанных с инсультом, что стимулирует спрос на передовые решения для визуализации и мониторинга.

- Растущие инвестиции в современную диагностическую инфраструктуру, проводимые под руководством правительства информационно-просветительские кампании и интеграция программ лечения инсульта в национальную политику здравоохранения еще больше ускоряют рост рынка.

- Расширение больничных сетей, государственно-частное партнерство и инициативы в области цифрового здравоохранения обеспечивают более широкий доступ к диагностике инсульта, особенно в городских и полугородских районах.

- Сочетание увеличения распространенности инсульта, старения населения и стратегических инвестиций в здравоохранение продолжает стимулировать внедрение технологий диагностики инсульта в регионе.

- Более широкое внедрение облачных решений для хранения и совместного использования изображений помогает больницам эффективно управлять данными пациентов, улучшая рабочий процесс и сокращая время диагностики.

- Программы информирования, ориентированные на группы высокого риска и рутинные обследования здоровья, поощряют раннее выявление, косвенно повышая спрос на передовые услуги диагностики инсульта.

Сдержанность/вызов

«Высокая стоимость и инфраструктурные ограничения»

- Относительно высокая стоимость современного оборудования для визуализации и ограниченная диагностическая инфраструктура в некоторых странах Ближнего Востока и Африки остаются ключевыми проблемами для расширения рынка.

- Например, некоторые сельские больницы в Южной Африке и Нигерии не имеют доступа к КТ и МРТ-сканерам, что задерживает диагностику инсульта и снижает потенциальный охват передовых диагностических решений.

- Стоимостные барьеры и недостаточное страховое покрытие для процедур визуализации могут препятствовать усыновлению среди пациентов, особенно в регионах с низким и средним уровнем дохода.

- Кроме того, нехватка квалифицированных радиологов и неврологов для работы сложных систем визуализации и интерпретации результатов создает эксплуатационные проблемы для поставщиков медицинских услуг.

- Преодоление этих проблем требует государственной поддержки, инвестиций в учебные программы и масштабируемых, экономически эффективных диагностических решений для расширения охвата в недостаточно обслуживаемых районах.

- Решение финансовых, инфраструктурных и кадровых проблем имеет решающее значение для обеспечения более широкого внедрения диагностики инсульта и улучшения результатов на Ближнем Востоке и в Африке.

- Непоследовательное электроснабжение и отсутствие поддержки технического обслуживания в некоторых регионах могут повлиять на надежность и время безотказной работы оборудования для обработки изображений, создавая барьер для непрерывных операций.

- Регулирующие препятствия и медленные процессы утверждения для импорта передовых устройств визуализации могут задержать выход на рынок и принятие, особенно для передовых диагностических решений с поддержкой ИИ.

Сфера охвата рынка диагностики инсульта на Ближнем Востоке и в Африке

Рынок сегментирован на основе серьезности, типа, приложения, конечного пользователя, канала распределения и стадии.

- Степень тяжести

Исходя из тяжести, рынок сегментирован на легкий, умеренный и тяжелый инсульт. Сегмент тяжелых инсультов доминировал на рынке с долей выручки 42% в 2025 году из-за высокой клинической сложности тяжелых случаев инсульта, которые требуют расширенной визуализации и непрерывного мониторинга. Больницы отдают приоритет диагностике тяжелых инсультов, чтобы планировать немедленные вмешательства и управлять критическим уходом за пациентами. Пациентам с тяжелыми инсультами часто требуется повторная визуализация, такая как КТ и МРТ, что увеличивает использование оборудования. Финансируемые правительством программы лечения инсульта, направленные на оказание критической помощи, способствуют дальнейшему развитию этого сегмента. Сегмент выигрывает от интеграции диагностических инструментов с помощью ИИ, которые улучшают принятие решений. Увеличение распространенности сопутствующих заболеваний, таких как гипертония и диабет, также способствует высокому спросу в этом сегменте.

Ожидается, что сегмент легкого инсульта будет наблюдать самый быстрый рост на 19% с 2026 по 2033 год, что обусловлено повышением осведомленности о раннем выявлении инсульта и профилактической помощи. Пациенты с легким инсультом все чаще проходят скрининг с помощью КТ или МРТ, чтобы предотвратить прогрессирование до тяжелого инсульта. Телерадиологические решения позволяют дистанционно оценивать случаи легкого инсульта в недостаточно обслуживаемых районах. Искусственный интеллект также помогает рентгенологам обнаруживать тонкие аномалии раньше. Регулярные медицинские осмотры и профилактические программы в стареющем населении еще больше повышают спрос. Инициативы по ранней диагностике в Саудовской Аравии, ОАЭ и Южной Африке поддерживают расширение рынка в этом сегменте.

- По типу

По типу рынок сегментирован на КТ-сканирование, CTA, МРТ, МРА, транскраниальное допплеровское ультразвуковое исследование, VHIT и другие. Сегмент КТ-сканирования доминировал с долей 50,2% в 2025 году, поскольку КТ-сканирование является быстрым, экономически эффективным и критически важным для диагностики острого инсульта. Больницы полагаются на компьютерную томографию для быстрой сортировки ишемических и геморрагических инсультов. Повторная визуализация и экстренное использование делают КТ очень востребованной в больницах. Интеграция с программным обеспечением на основе ИИ повышает точность обнаружения и эффективность рабочего процесса. КТ широко доступны как в государственных, так и в частных больницах, что еще больше способствует доминированию. Высокий приток пациентов и государственные инвестиции в инфраструктуру неотложной помощи укрепляют позиции этого сегмента.

Ожидается, что сегмент МРТ будет наблюдать самый быстрый CAGR 20% с 2026 по 2033 год из-за превосходной визуализации мягких тканей и раннего выявления ишемии. Передовые больницы в Саудовской Аравии, ОАЭ и Южной Африке все чаще принимают МРТ для последующего наблюдения и скрининга пациентов с высоким риском. Более быстрые последовательности сканирования и диагностика с помощью ИИ повышают эффективность работы. Страховое покрытие и премиальные диагностические услуги делают МРТ более доступным. МРТ является предпочтительным для мониторинга сложных случаев и планирования лечения. Рост инвестиций в современное диагностическое оборудование способствует быстрому росту в этом сегменте.

- С помощью приложения

На основе применения рынок сегментирован на ишемический инсульт, геморрагический инсульт и ТИА. Сегмент ишемического инсульта доминировал с долей 55% в 2025 году из-за его более высокой распространенности и срочной необходимости раннего тромболитического лечения. Больницы и центры инсульта отдают приоритет ишемической визуализации инсульта для быстрого вмешательства. Продвинутые инструменты ИИ помогают прогнозировать ткани, подверженные риску, улучшая решения о лечении. Рекуррентный ишемический контроль инсульта также стимулирует повторное использование изображений. Правительственные программы лечения инсульта сосредоточены в первую очередь на ишемических случаях, что способствует усыновлению. Интеграция телерадиологии расширяет доступ в отдаленные регионы.

Ожидается, что в сегменте ТИА самый быстрый рост составит 18% с 2026 по 2033 год, что обусловлено повышением осведомленности и профилактической помощи. Раннее выявление ТИА снижает риск полных инсультов, повышая спрос на решения для визуализации. Телерадиология позволяет удаленным неврологам своевременно проводить оценки. Портативные КТ и УЗИ все чаще используются в полугородских и сельских больницах. Программы профилактического здравоохранения, ориентированные на пациентов с высоким риском, поддерживают усыновление. Диагностические платформы с помощью ИИ помогают выявлять тонкие аномалии в случаях TIA.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, клиники, амбулаторные хирургические центры и домашнее здравоохранение. Госпитальный сегмент доминировал с долей дохода 60% в 2025 году из-за высокого притока пациентов и наличия передовой инфраструктуры визуализации. Больницы управляют тяжелыми случаями инсульта, требующими мультимодальной визуализации и постоянного мониторинга. Диагностическая и телерадиологическая инфраструктура с поддержкой ИИ широко внедряются в больницах. Финансируемые правительством больницы в Саудовской Аравии, ОАЭ и Южной Африке имеют значительные бюджеты на закупки. Больницы также инвестируют в обучение персонала и оптимизацию рабочего процесса для лечения инсульта. Высокая зависимость от пред- и послеоперационной визуализации поддерживает доминирование этого сегмента.

Ожидается, что сегмент домашнего здравоохранения продемонстрирует самый быстрый рост на 22% с 2026 по 2033 год, чему способствуют дистанционный мониторинг и последующая диагностика. Портативные КТ и ультразвуковые устройства обеспечивают своевременную домашнюю оценку. Старение населения и программы реабилитации после инсульта увеличивают спрос. Телемедицинская интеграция позволяет неврологам проводить виртуальные консультации. Носимые устройства и мобильные приложения поддерживают постоянный мониторинг пациентов с инсультом. Расширение услуг частного домашнего здравоохранения ускоряет рост рынка в этом сегменте.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные, сторонние дистрибьюторы и другие. Сегмент прямых тендеров доминировал с долей 58% в 2025 году, чему способствовали массовые закупки государственными больницами и крупными частными сетями здравоохранения. Прямые тендеры предлагают конкурентоспособные цены, контракты на техническое обслуживание и обеспечение соответствия. Высокоценное оборудование, такое как КТ и МРТ-сканеры, часто закупается через тендеры. Крупные больничные сети предпочитают этот канал за последовательность и надежность. Правительственные инициативы в Саудовской Аравии и ОАЭ поддерживают тендерные закупки. Долгосрочные соглашения об обслуживании и поддержке укрепляют процесс принятия решений в этом сегменте.

Ожидается, что в сегменте сторонних дистрибьюторов самый быстрый CAGR составит 19% с 2026 по 2033 год из-за растущего внедрения в полугородских больницах и клиниках. Дистрибьюторы обеспечивают гибкое финансирование и локализованное обслуживание. Небольшие больницы и клиники получают доступ к передовым диагностическим инструментам через дистрибьюторов. Расширение в Африке и недостаточно обслуживаемых регионах стимулирует рост дистрибьюторов. Партнерские отношения с производителями оборудования способствуют быстрому снабжению. Дистрибьюторы также помогают в соблюдении нормативных требований и поддержке обучения.

- По стадии

На основе стадии рынок сегментирован на предоперационный, периоперационный и послеоперационный. Дооперационный сегмент доминировал с долей 52% в 2025 году, поскольку визуализация до вмешательства имеет решающее значение для планирования лечения. Точная предоперационная диагностика определяет тип и тяжесть инсульта. Больницы полагаются на КТ, КТ и МРТ на этом этапе. Предоперационная визуализация с помощью ИИ улучшает сортировку и уменьшает ошибки. Высокая распространенность острых ишемических и геморрагических инсультов поддерживает спрос. Предоперационная визуализация также помогает в реагировании на чрезвычайные ситуации и определении приоритетов.

Ожидается, что в послеоперационном сегменте будет наблюдаться самый быстрый рост на 21% с 2026 по 2033 год, обусловленный последующей визуализацией и мониторингом восстановления. Послеоперационная диагностика обеспечивает раннее выявление осложнений и вторичную профилактику инсульта. Телерадиология позволяет осуществлять дистанционное наблюдение в городских и сельских районах. Больницы и домашние медицинские работники все чаще используют инструменты с поддержкой ИИ. Рост программ реабилитации также повышает спрос на визуализацию. Повышение осведомленности о долгосрочном мониторинге для пациентов с инсультом поддерживает расширение сегмента.

Ближний Восток и Африка Региональный анализ рынка инсультной диагностики

- Саудовская Аравия доминировала на рынке диагностики инсульта на Ближнем Востоке с самой большой долей дохода в 35,4% в 2025 году, поддерживаемой надежной инфраструктурой здравоохранения, высокими расходами на здравоохранение, правительственными инициативами по улучшению управления инсультом, а также присутствием ведущих поставщиков диагностических услуг и передовых центров визуализации.

- Пациенты и поставщики медицинских услуг в регионе все чаще отдают приоритет быстрым, точным и ИИ-ассистированным диагностическим инструментам, таким как КТ, МРТ и КТА, для своевременного вмешательства при инсульте и улучшения результатов лечения пациентов.

- Это доминирование также поддерживается значительными расходами на здравоохранение, присутствием ведущих поставщиков диагностических услуг, инвестициями в телерадиологические услуги и высокой осведомленностью о программах управления инсультом, что делает Саудовскую Аравию ключевым центром диагностики инсульта на Ближнем Востоке.

Рынок диагностики инсульта в Саудовской Аравии

Рынок диагностики инсульта в Саудовской Аравии получил наибольшую долю дохода в 35,4% в 2025 году, что обусловлено увеличением распространенности инсульта, расширением инфраструктуры здравоохранения и правительственными инициативами по улучшению раннего выявления и управления. Больницы и специализированные клиники инвестируют в передовые технологии визуализации, такие как КТ, МРТ и КТА, чтобы обеспечить своевременную и точную диагностику. Растущая интеграция услуг диагностики и телерадиологии с помощью ИИ повышает эффективность рабочего процесса и результаты лечения пациентов. Кроме того, растущая осведомленность о симптомах инсульта и профилактической помощи способствует принятию как в городских, так и в полугородских районах. Сильное государственное и частное финансирование здравоохранения также способствует расширению рынка.

Объединенные Арабские Эмираты Stroke Diagnostics Market Insight

Прогнозируется, что рынок диагностики инсульта в ОАЭ будет расти со значительным CAGR в течение прогнозируемого периода, в основном за счет высоких расходов на здравоохранение, современной инфраструктуры больниц и растущего спроса на передовые решения для визуализации. Принятие инструментов визуализации с поддержкой ИИ и телерадиологических платформ облегчает более быстрое и точное обнаружение инсульта. Растущая урбанизация в сочетании с увеличением сердечно-сосудистых факторов риска способствует росту рыночного спроса. Медицинские работники сосредоточены как на лечении острого инсульта, так и на долгосрочном мониторинге, поощряя инвестиции в передовые диагностические технологии. Рынок демонстрирует рост в больницах, клиниках и реабилитационных центрах.

Южноафриканский рынок диагностики инсульта

Ожидается, что рынок диагностики инсульта в Южной Африке в течение прогнозируемого периода будет расширяться на значительном CAGR, чему способствует растущее бремя инсульта и других цереброваскулярных заболеваний. Ограниченный доступ к диагностическим средствам в сельских районах осуществляется с помощью портативных решений для визуализации и телерадиологических услуг. Государственно-частное партнерство и государственные программы способствуют раннему выявлению и лечению инсульта. Пропагандистские кампании, нацеленные на группы высокого риска, еще больше способствуют усыновлению. Больницы и специализированные клиники все чаще используют КТ, МРТ и ультразвуковые технологии для комплексной диагностики инсульта. Акцент на улучшении результатов после инсульта стимулирует инвестиции в передовую диагностическую инфраструктуру.

Египетский рынок диагностики инсульта

Рынок диагностики инсульта в Египте в течение прогнозируемого периода будет расти на высоком уровне, что обусловлено ростом заболеваемости инсультом, расширением инфраструктуры здравоохранения и увеличением доступности технологий визуализации. Больницы в городских центрах внедряют мультимодальные диагностические подходы для эффективного лечения ишемических и геморрагических инсультов. Интеграция платформ с поддержкой ИИ для более быстрой интерпретации изображений набирает обороты. Государственные программы содействия ранней диагностике и профилактической помощи способствуют росту рынка. Телерадиологические службы помогают преодолеть пробелы в предоставлении медицинских услуг в сельских районах. Спрос на предоперационную и послеоперационную диагностику инсульта неуклонно растет.

Какие компании являются ведущими на рынке диагностики инсульта на Ближнем Востоке и в Африке

Индустрия диагностики инсульта на Ближнем Востоке и в Африке в основном возглавляется хорошо известными компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (Китай)

- FUJIFILM Holdings Corporation (Япония)

- Analogic Corporation (США)

- Aspect Imaging Ltd (Израиль)

- Carestream Health (США)

- Esaote S.p.A (Италия)

- Hologic, Inc. (США)

- IMRIS Inc. (Канада)

- Fonar Corporation (США)

- Medfield Diagnostics AB (Швеция)

- MEDTRON AG (Германия)

- Самсун Медисон (Южная Корея)

- Shenzhen Anke High Tech Co., Ltd. (Китай)

- Корпорация Shimadzu (Япония)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- BPL Medical Technologies (Индия)

Каковы последние события на рынке диагностики инсульта на Ближнем Востоке и в Африке

- В августе 2025 года клиника Кливленда в Абу-Даби представила модулятор внутрисосудистого потока Artisse для нейрососудистого лечения, отметив первое развертывание этого передового устройства, связанного с инсультом, в регионе MENA для поддержки более безопасных, минимально инвазивных вмешательств для сложных цереброваскулярных состояний.

- В июне 2025 года Siemens Healthineers представила технологию визуализации следующего поколения в Africa Health Excon, включая основанные на искусственном интеллекте решения для подсчета фотонов и мобильной КТ, которые поддерживают высокоточную диагностику непосредственно в клинических и критических условиях по всему Египту и региону.

- В июне 2025 года Philips продемонстрировала решения для КТ с поддержкой ИИ и передовые решения для визуализации (такие как КТ 5300 с интеллектуальными рабочими процессами) на Africa Health ExCon в Египте, направленные на улучшение принятия клинических решений, улучшение позиционирования пациентов и сокращение времени для диагностики инсульта и чрезвычайных ситуаций.

- В марте 2025 года Всемирная организация по инсульту и Merz Therapeutics запустили Африканскую образовательную инициативу по расширению услуг по острой форме инсульта и реабилитации в Нигерии и Танзании посредством структурированного обучения и наращивания потенциала для специалистов по инсульту, направленных на улучшение систем диагностики и оказания медицинской помощи.

- В октябре 2024 года специализированный госпиталь и научно-исследовательский центр имени короля Фейсала (KFSHRC) запустил первый в своем роде мобильный отдел скорой помощи при инсульте на Ближнем Востоке и в Северной Африке, оснащенный бортовой КТ-визуализацией и возможностями неотложной помощи при инсульте, чтобы обеспечить диагностику и лечение непосредственно в местах пациентов, значительно сократив время до вмешательства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.