Middle East And Africa Underactive Bladder Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

1.97 Billion

2025

2033

USD

1.50 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 1.97 Billion | |

| % | |

|

Рынок неактивного мочевого пузыря на Ближнем Востоке и в Африке, по типу (фармакотерапия, хирургические методы, уретральное вспомогательное устройство и терапия стволовыми клетками и генами), пути администрирования (оральная, парентеральная и другие), тип заболевания (нейрогенный неактивный мочевой пузырь и ненейрогенный неактивный мочевой пузырь), канал распределения (больничная аптека, розничная аптека и другие) Отраслевые тенденции и прогноз до 2033 года

Ближний Восток и Африка: неактивный мочевой пузырьОбзор рынка

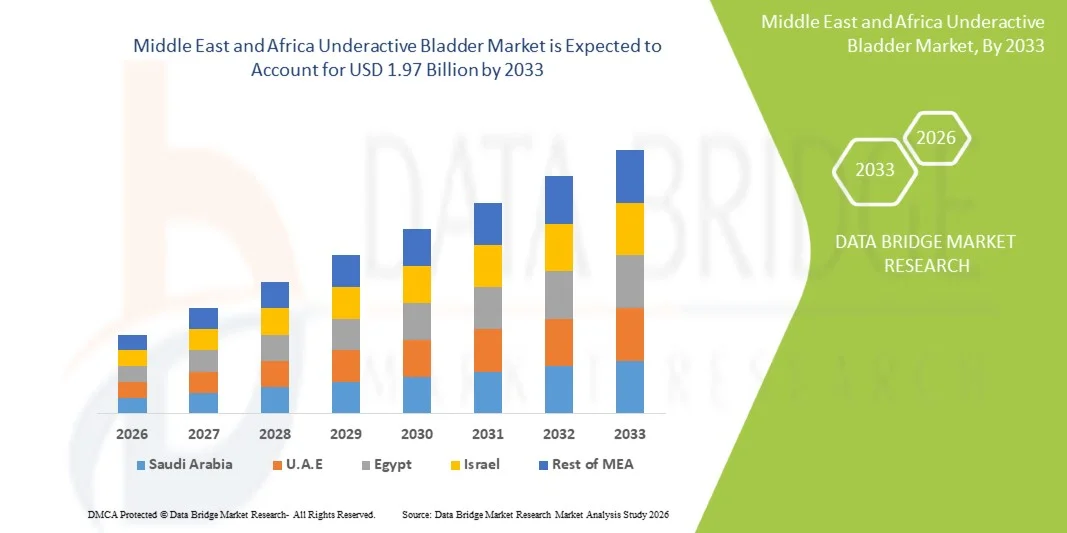

На Ближнем Востоке и в Африке недоактивный рынок мочевого пузыря оценили по достоинству$1,50 млрд в 2025 годуи, по прогнозам, достигнет$1,97 млрд. к 2033 годуРастущий в aCAGR 3,5% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущей распространенностью нейрогенных и ненейрогенных расстройств мочевого пузыря, ростом гериатрической популяции и растущей осведомленностью о ранней диагностике и лечении заболеваний мочевой дисфункции по всему региону.

Растущее бремя хронических заболеваний, таких как диабет, болезнь Паркинсона, травмы спинного мозга и рассеянный склероз, вносит значительный вклад в заболеваемость неактивным мочевым пузырем в странах Ближнего Востока и Африки. Кроме того, улучшение инфраструктуры здравоохранения, рост расходов на здравоохранение и расширение доступа к урологической помощи способствуют внедрению передовых фармакологических методов лечения, устройств нейромодуляции и минимально инвазивных процедур лечения. Увеличение инвестиций в специализированные больницы и реабилитационные центры, наряду с уделением большего внимания здоровью таза и лечению заболеваний мочевыводящих путей, еще больше способствуют расширению рынка по всему региону.

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке неактивного мочевого пузыря на Ближнем Востоке и в Африке с самой большой долей доходов в 34,28% в 2025 году, чему способствовало сильное развитие инфраструктуры здравоохранения, рост инвестиций в урологическую помощь и расширение внедрения передовых решений для лечения мочевых расстройств.

- Сегмент фармакотерапии возглавил рынок с долей 46,13% в 2025 году, чему способствовало его широкое клиническое внедрение в качестве первой линии лечения задержки мочи и недостаточной активности мочевого пузыря.

- Ожидается, что Южная Африка станет самым быстрорастущим рынком страны с CAGR в 4,8% с 2026 по 2033 год, чему способствуют улучшение доступности здравоохранения, повышение осведомленности о урологических расстройствах и рост инвестиций в диагностические и реабилитационные услуги.

- Стволовые клетки и генная терапия являются наиболее быстро растущим типом, по прогнозам, регистрирующим CAGR в 5,4%, что отражает всплеск интереса к подходам регенеративной медицины для восстановления мышц мочевого пузыря и нервов.

- Сегмент ротовой полости доминировал в категории введения с долей дохода 57,89% в 2025 году, во главе с сильными предпочтениями пациентов, простотой введения и высокими ставками рецептов на хроническое лечение неактивных состояний мочевого пузыря.

- Нейрогенный неактивный мочевой пузырь составлял 52,44% рынка, предпочитаемый высокой распространенностью неврологических расстройств, таких как нейропатия, связанная с диабетом, травмы спинного мозга, болезнь Паркинсона и рассеянный склероз.

- Родительский сегмент является наиболее быстро растущим направлением введения, с CAGR 5,1%, что обусловлено растущим использованием инъекционных методов лечения в тяжелых и больничных случаях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,50 млрд

- Ожидаемая рыночная стоимость (2033): $1,97 млрд

- Прогноз CAGR (2026–2033): 3,5%

- Ведущий регион в 2025 году: Саудовская Аравия

- Самый быстрорастущий регион: Южная Африка

Сфера охвата иБлижний Восток и Африка Недостаточная сегментация рынка мочевого пузыря

|

Атрибуты |

Ближний Восток и Африка Неактивный ключ от мочевого пузыряОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

•Astellas Pharma Inc.(Япония) •Boston Scientific Corporation(США) •Компания Coloplast Corp(Дания) •Convatec Group PLC(Великобритания) •готовить(США) Hollister Incorporated (США) B. Braun SE (Германия) Medtronic (Ирландия) Teleflex Incorporated (США) Wellspect HealthCare (Швеция) Laborie Medical Technologies Corp. (Канада) Pfizer Inc. (США) AbbVie Inc. (США) UroMems (Франция) Axonics, Inc. (США) C. R. Bard, Inc. (США) Olympus Corporation (Япония) Fresenius Medical Care AG (Германия) Cogentix Medical, Inc. (США) · BD (США) |

|

Рыночные возможности |

Растущее внедрение сакральной нейромодуляции и имплантируемых устройств стимуляции мочевого пузыря • Увеличение клинических исследований в области регенеративной медицины и терапии мочевого пузыря на основе стволовых клеток Расширение продуктов катетеризации на дому и решений для удаленного мониторинга урологии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближний Восток и Африка Неактивные тенденции рынка мочевого пузыря

Тенденция: растущее принятие передовых урологических программ лечения и осведомленности

Поставщики медицинских услуг в странах Ближнего Востока и Африки все чаще применяют передовые подходы к диагностике и лечению неактивного мочевого пузыря, поддерживаемые растущими кампаниями по повышению осведомленности и улучшению доступа к услугам по уходу за урологами. Интеграция цифрового уродинамического тестирования, минимально инвазивных процедур и терапии нейромодуляции улучшает точность диагностики и результаты лечения пациентов. Больницы и специализированные клиники также сосредоточены на программах структурированной реабилитации мочевого пузыря для решения проблем, связанных со старением, дисфункцией мочи и нейрогенными случаями мочевого пузыря, в то время как телемедицинские платформы расширяют доступ к последующему уходу в отдаленных районах. Например, крупные третичные больницы Саудовской Аравии все чаще внедряют неврологические урологические пути для улучшения ранней диагностики и долгосрочных результатов лечения мочевого пузыря.

Ближний Восток и Африка Недостаточная динамика рынка мочевого пузыря

Ключевой фактор рынка: растущее бремя хронических неврологических и метаболических расстройств

Растущая распространенность диабета, рассеянного склероза, болезни Паркинсона и травм спинного мозга в странах Ближнего Востока и Африки значительно стимулирует спрос на решения для диагностики и лечения неактивного мочевого пузыря. Эти состояния тесно связаны с нейрогенной дисфункцией мочевого пузыря, что приводит к увеличению объема пациентов в отделениях урологии и реабилитационных центрах. Расширение инфраструктуры здравоохранения и растущие инвестиции в специализированные медицинские учреждения способствуют раннему выявлению и долгосрочному лечению заболеваний. Например, государственные и частные системы здравоохранения Южной Африки становятся свидетелями растущего числа случаев невропатии, связанных с диабетом, требующих лечения дисфункции мочевого пузыря.

Ключевые ограничения / проблемы: ограниченный доступ к специализированной урологической помощи и высокие затраты на лечение

Основным сдерживающим фактором на рынке неактивных мочевых пузырей на Ближнем Востоке и в Африке является ограниченная доступность специализированных урологических услуг и передового диагностического оборудования в нескольких малообеспеченных и сельских регионах. Высокие затраты, связанные с устройствами нейромодуляции, длительной фармакотерапией и минимально инвазивными процедурами, еще больше ограничивают доступ пациентов к оптимальным вариантам лечения. Кроме того, нехватка квалифицированных урологов и неравномерное развитие инфраструктуры здравоохранения создают неравенство в области диагностики и лечения в разных странах. Например, некоторые сельские медицинские центры в Нигерии по-прежнему полагаются на базовое симптоматическое лечение из-за отсутствия доступа к расширенному уродинамическому тестированию и специализированным консультационным услугам.

Ключевые возможности рынка: расширение передовых методов лечения и решений для цифровой урологии

Рынок неактивного мочевого пузыря на Ближнем Востоке и в Африке предоставляет значительные возможности для роста за счет расширения передовых методов лечения, таких как нейромодуляция, регенеративная медицина и минимально инвазивные хирургические процедуры. Увеличение инвестиций в инфраструктуру больниц и специализированных урологических центров создает благоприятные условия для принятия инновационных решений по управлению дисфункцией мочевого пузыря. Кроме того, интеграция цифровых медицинских платформ, удаленного мониторинга пациентов и диагностических инструментов с помощью ИИ улучшает раннее выявление и долгосрочные результаты лечения заболеваний как в городских, так и в полугородских районах. Например, в Объединенных Арабских Эмиратах ведущие сети здравоохранения все чаще используют умные урологические клиники, которые сочетают цифровую диагностику с персонализированными программами реабилитации мочевого пузыря для повышения эффективности лечения и соблюдения требований пациентов.

Ближний Восток и Африка Недостаточный рынок мочевого пузыря

Рынок неактивного мочевого пузыря на Ближнем Востоке и в Африке сегментирован на основе типа, пути введения, типа заболевания и канала распределения.

- По типу

Исходя из типа, рынок неактивного мочевого пузыря на Ближнем Востоке и в Африке сегментирован на фармакотерапию, хирургические методы, устройства для помощи уретры, а также терапию стволовыми клетками и генами. Сегмент фармакотерапии доминировал на рынке с долей 46,13% в 2025 году, благодаря его широкому клиническому внедрению в качестве первой линии лечения задержки мочи и недостаточной активности мочевого пузыря. Эти методы лечения широко предпочтительны из-за легкой доступности, установленной клинической эффективности и относительно низкой стоимости лечения по сравнению с передовыми вмешательствами. Больницы и клиники часто назначают холинергические средства, альфа-блокаторы и комбинированные схемы приема лекарств как для нейрогенных, так и для ненейрогенных случаев. Увеличение показателей диагностики дисфункции мочевыводящих путей еще больше способствует использованию лекарственных средств во всем регионе. Сегмент также выигрывает от расширения фармацевтических распределительных сетей и улучшения доступа к здравоохранению в странах с развивающейся экономикой.

Сегмент стволовых клеток и генной терапии, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 5,4% с 2026 по 2033 год, что обусловлено растущим интересом к регенеративной медицине для восстановления мышц мочевого пузыря и нервов. Эти методы лечения направлены на устранение первопричины дисфункции мочевого пузыря, а не просто управление симптомами. Расширение клинических испытаний и научно-исследовательское сотрудничество в области передовой урологической помощи поддерживают расширение сегмента. Растущие инвестиции в биотехнологическую инфраструктуру в отдельных странах Ближнего Востока еще больше ускоряют процесс внедрения. Сегмент также набирает обороты из-за неудовлетворенных клинических потребностей в тяжелых нейрогенных случаях. Однако высокая стоимость и ограниченная доступность в настоящее время ограничивают широкое использование.

- По маршруту администрации

На основе пути администрирования рынок сегментирован на устный, парентеральный и другие. Сегмент ротовой полости доминировал на рынке с долей 57,89% в 2025 году, что обусловлено сильными предпочтениями пациентов, простотой введения и высокими показателями рецептурного лечения хронических заболеваний мочевого пузыря. Пероральные препараты, такие как холинергические стимуляторы и альфа-адреноблокаторы, широко используются в качестве терапии первой линии как в больницах, так и в амбулаторных условиях. Эти препараты предлагают удобство, лучшее соблюдение и более низкий процедурный риск по сравнению с инъекционными методами лечения. Расширение аптечных сетей и улучшение доступности лекарств еще больше укрепляют доминирование сегмента. Постоянное введение улучшенных пероральных составов также повышает приверженность лечению. Сегмент выигрывает от долгосрочных требований к управлению хроническими случаями дисфункции мочи.

Ожидается, что сегмент Parenteral продемонстрирует самый быстрый рост CAGR на 5,1% с 2026 по 2033 год, что обусловлено увеличением использования инъекционных методов лечения в тяжелых и больничных случаях. Эти методы лечения часто используются, когда пероральные препараты не обеспечивают адекватное улучшение функции мочевого пузыря. Растущие показатели госпитализации при нейрогенных состояниях мочевого пузыря поддерживают спрос на введение инъекционных наркотиков. Достижения в системах доставки лекарств и инъекционных препаратах с контролируемым высвобождением еще больше улучшают клинические результаты. Увеличение внедрения в специализированных урологических центрах также способствует росту. Однако более высокая сложность процедур и стоимость остаются ограничивающими факторами.

- По типу болезни

Исходя из типа заболевания, рынок сегментирован на нейрогенный неактивный мочевой пузырь и ненейрогенный неактивный мочевой пузырь. Сегмент нейрогенного неактивного мочевого пузыря доминировал на рынке с долей 52,44% в 2025 году из-за высокой распространенности неврологических расстройств, таких как нейропатия, связанная с диабетом, травмы спинного мозга, болезнь Паркинсона и рассеянный склероз. Эти условия значительно ухудшают передачу сигналов нерва мочевого пузыря, что приводит к более высоким показателям клинической диагностики. Больницы по всему региону все больше сосредотачиваются на неврологических и урологических путях комплексного ухода. Растущее стареющее население также способствует более высоким показателям заболеваемости. Сильный спрос на долгосрочные методы лечения еще больше усиливает доминирование сегмента. Сегмент выигрывает от повышения осведомленности и улучшения диагностических возможностей в центрах третичного ухода.

Сегмент ненейрогенного неактивного мочевого пузыря, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 4,9% с 2026 по 2033 год, что обусловлено ростом случаев, связанных со старением, послеоперационными осложнениями и метаболическими нарушениями. Повышение осведомленности среди пациентов и врачей улучшает показатели выявления не неврологической дисфункции мочевого пузыря. Факторы риска, связанные с образом жизни, такие как ожирение и сидячее поведение, также способствуют росту сегмента. Расширение амбулаторных урологических услуг также способствует ранней диагностике и лечению. Спрос на фармакологическое лечение и реабилитационную терапию неуклонно растет. Недостаточная диагностика в сельской местности по-прежнему остается проблемой.

- Дистрибьюторский канал

На основе канала распространения рынок сегментирован на больничные аптеки, розничные аптеки и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 57,36% в 2025 году из-за высокого притока пациентов в больницы третичного ухода и высокой доступности рецептурных методов лечения. Больницы остаются основными центрами лечения нейрогенных и тяжелых случаев дисфункции мочи, требующих специального наблюдения. Наличие развитой диагностической и терапевтической инфраструктуры способствует дальнейшему доминированию. Госпитальные аптеки также обеспечивают контролируемое дозирование дорогостоящих и специализированных лекарств. Расширение больничных отделений урологии по всему региону усиливает долю сегмента. Сегмент выигрывает от комплексной стационарной помощи и долгосрочного мониторинга лечения.

Ожидается, что сегмент розничной фармации будет наблюдать самый быстрый рост CAGR на 5,0% с 2026 по 2033 год, что обусловлено улучшением доступа к рецептурным лекарствам и ростом амбулаторного лечения. Увеличение доступности лекарств для хронической урологии в розничных магазинах повышает удобство пациентов. Растущая осведомленность об управлении дисфункцией мочевого пузыря поддерживает самоуправляемые подходы к лечению под медицинским руководством. Расширение аптечных сетей в городских и полугородских регионах еще больше ускоряет рост. Цифровые рецептурные услуги и платформы электронной аптеки также способствуют расширению рынка. Вместе с тем ограниченная доступность специализированных лекарств в сельских районах по-прежнему является сдерживающим фактором.

Ближний Восток и Африка: региональный анализ рынка неактивного мочевого пузыря

Саудовская Аравия доминировала на рынке неактивного мочевого пузыря на Ближнем Востоке и в Африке с самой большой долей доходов в 34,28% в 2025 году, чему способствовало сильное развитие инфраструктуры здравоохранения, рост инвестиций в урологическую помощь и расширение внедрения передовых решений для лечения мочевых расстройств. В стране наблюдается рост распространенности диабета, неврологических расстройств и возрастной дисфункции мочевого пузыря, что значительно стимулирует спрос на неактивные методы лечения мочевого пузыря. Расширение сети больниц, растущее внедрение фармакотерапии и минимально инвазивных процедур, а также улучшение доступа к диагностическому уродинамическому тестированию еще больше укрепляют проникновение на рынок. Непрерывная модернизация здравоохранения в рамках национальных инициатив по преобразованию здравоохранения повышает эффективность оказания специализированной помощи и результатов лечения. Повышение осведомленности пациентов и врачей о ранней диагностике также способствует более широкому охвату лечением.

Недостаточный рынок мочевого пузыря в Саудовской Аравии

Неактивный рынок мочевого пузыря в Саудовской Аравии демонстрирует сильный рост из-за растущей распространенности диабета, неврологических расстройств и возрастной дисфункции мочи, наряду с увеличением инвестиций в передовую инфраструктуру урологии. Быстро расширяющаяся сеть больниц и правительственные инициативы по преобразованию здравоохранения стимулируют внедрение фармакотерапии, нейромодуляции и минимально инвазивных вариантов лечения. Кроме того, растущая осведомленность о ранней диагностике и улучшение доступа к специализированным урологам способствуют более широкому охвату лечением. Расширение интеграции современных диагностических инструментов и долгосрочных программ управления мочевым пузырем еще больше укрепляет развитие рынка в центрах третичного ухода.

Недостаточная активность рынка мочевого пузыря в Южной Африке

Южноафриканский рынок неактивного мочевого пузыря переживает устойчивый рост, поддерживаемый улучшением доступа к здравоохранению, повышением осведомленности о расстройствах мочевыводящих путей и увеличением бремени хронических заболеваний, таких как диабет и неврологические состояния. Двойная государственно-частная система здравоохранения страны расширяет возможности диагностики и лечения, что позволяет лучше выявлять случаи дисфункции мочевого пузыря. Растущее внедрение фармакологической терапии и подходов к лечению на основе реабилитации способствует расширению рынка. Кроме того, увеличение инвестиций в специализированные клиники и урологические отделения улучшает уход за пациентами и способствует устойчивому проникновению на рынок.

Объединенные Арабские Эмираты недооценивают рынок мочевого пузыря

Неактивный рынок мочевого пузыря в Объединенных Арабских Эмиратах неуклонно расширяется благодаря передовой инфраструктуре здравоохранения, высоким расходам на здравоохранение и активному внедрению инновационных медицинских технологий. Наличие больниц мирового класса и специализированных центров урологии способствует ранней диагностике и внедрению передовых методов лечения, включая нейромодуляцию и минимально инвазивные процедуры. Повышение осведомленности среди пациентов и врачей относительно управления дисфункцией мочевого пузыря способствует дальнейшему росту рынка. Кроме того, интеграция цифровых решений в области здравоохранения и персонализированных методов лечения улучшает результаты лечения пациентов и укрепляет позиции страны на рынке.

Недостаточный рынок мочевого пузыря в Египте

Неактивный рынок мочевого пузыря в Египте растет из-за растущего бремени диабета среди населения, ограниченного, но улучшающего доступ к специализированной урологической помощи и увеличения инвестиций в здравоохранение. Расширение инфраструктуры больниц и постепенная модернизация диагностических возможностей способствуют лучшей идентификации и лечению случаев дисфункции мочевого пузыря. Фармакотерапия остается основным методом лечения из-за экономической эффективности и доступности. Кроме того, расширение инициатив правительства и частного сектора по укреплению специализированных медицинских услуг постепенно повышает доступность лечения в городских центрах.

Ближний Восток и Африка Недостаточная доля рынка мочевого пузыря

Неактивная индустрия мочевого пузыря на Ближнем Востоке и в Африке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Astellas Pharma Inc. (Япония)

- Бостонская научная корпорация (США)

- Coloplast Corp (Дания)

- Convatec Group PLC (Великобритания)

- Кук (США)

- Hollister Incorporated (США)

- Braun SE (Германия)

- Medtronic (Ирландия)

- Teleflex Incorporated (США)

- Wellspect HealthCare (Швеция)

- Laborie Medical Technologies Corp. (Канада)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Уромемс (Франция)

- Axonics, Inc. (США)

- R. Bard, Inc. (США)

- Olympus Corporation (Япония)

- Fresenius Medical Care AG (Германия)

- Cogentix Medical, Inc. (США)

- BD (США)

Последние события на Ближнем Востоке и в Африке Неактивный рынок мочевого пузыря

- В сентябре 2025 года Управление по контролю за продуктами и лекарствами Саудовской Аравии (SFDA) продолжило укреплять механизмы регулирования медицинских устройств для передовых технологий урологии и нейромодуляции, что позволило быстрее внедрить инновационные решения по управлению дисфункцией мочевого пузыря в саудовских больницах и специализированных центрах ухода.

- В ноябре 2024 года Medtronic запустила свою систему InterStimTM X в Индии и расширила осведомленность о передовых методах нейромодуляции в Азии и смежных развивающихся рынках здравоохранения, влияя на тенденции внедрения в урологических центрах Ближнего Востока, управляющих хронической задержкой мочи и неактивными случаями мочевого пузыря.

- В марте 2022 года саудовский центр третичного ухода опубликовал клинические данные, показывающие растущее внедрение сакральной нейромодуляции в Саудовской Аравии, подчеркивая улучшенные результаты для пациентов с необструктивной задержкой мочи и усиливая региональное принятие передовых методов лечения дисфункции мочевого пузыря.

- В марте 2022 года Axonics получила одобрение FDA на свою систему сакральной нейромодуляции без подзарядки, улучшая долгосрочные варианты терапии контроля мочевого пузыря, которые все чаще внедряются в ОАЭ и Саудовской Аравии в частных больничных отделениях урологии для управления неактивным мочевым пузырем и задержкой мочи.

- В ноябре 2021 года Medtronic расширила глобальное внедрение своей платформы сакральной нейромодуляции InterStimTM, укрепив варианты лечения задержки мочи и дисфункции мочевого пузыря, которые все чаще принимаются в больницах третичного ухода на Ближнем Востоке для рефрактерных нейрогенных случаев мочевого пузыря.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.