Middle East And Africa Ventilators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

343.58 Million

USD

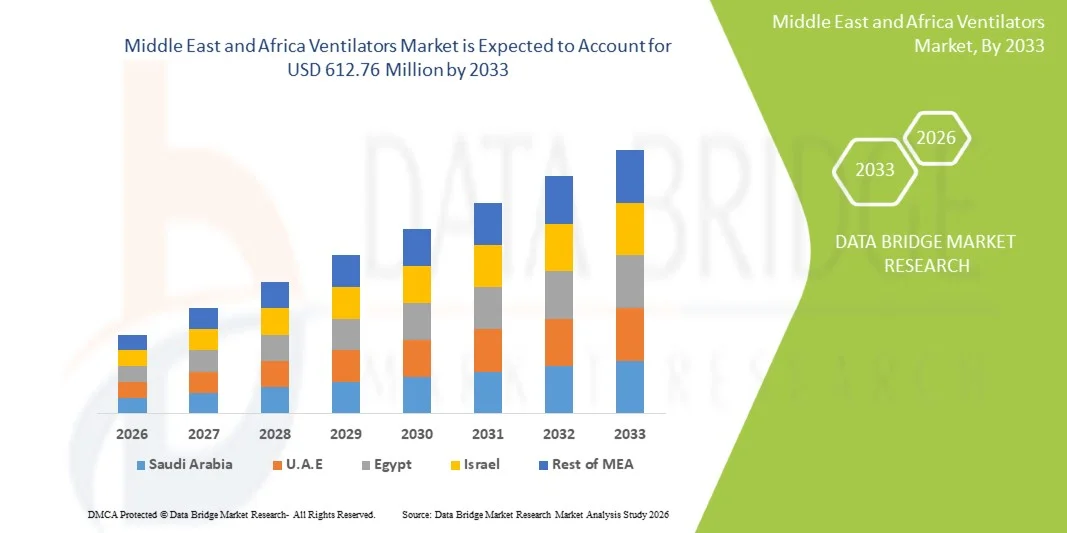

612.76 Million

2025

2033

USD

343.58 Million

USD

612.76 Million

2025

2033

| 2026 –2033 | |

| USD 343.58 Million | |

| USD 612.76 Million | |

| % | |

|

Рынок вентиляторов Ближнего Востока и Африки, по типу продукта (вентиляторы интенсивной терапии, переносные вентиляторы и неонатальные вентиляторы), модальности (неинвазивная вентиляция и инвазивная вентиляция), типу (взрослая, педиатрическая и неонатальная), режиму (вентиляция в комбинированном режиме, вентиляция в режиме объема, вентиляция в режиме давления и другие), конечному пользователю (больницы и клиники, домашняя помощь, амбулаторные центры, специализированные клиники, реабилитационные центры, центры долгосрочного ухода, настройки ухода на дому и другие) Отраслевые тенденции и прогноз до 2033 года

Вентиляторы Ближнего Востока и АфрикиОбзор рынка

Рынок вентиляторов Ближнего Востока и Африки был оценен как343,58 млн долларов США в 2025 годуи, по прогнозам, достигнет612,76 млн долларов США к 2033 годуРастущий в aCAGR 7,50% с 2026 по 2033 годРынок демонстрирует устойчивое расширение, обусловленное растущей распространенностью респираторных заболеваний, растущим развитием инфраструктуры здравоохранения и растущим спросом на оборудование для оказания неотложной помощи в больницах и учреждениях неотложной помощи.

Растущее бремя хронических респираторных заболеваний, таких как ХОБЛ, астма и осложнения, возникающие из-за инфекционных заболеваний, наряду с более высокой частотой случаев чрезвычайных ситуаций и травм, значительно стимулирует внедрение передовых систем вентиляции по всему региону. Государственные инвестиции в расширение ОИТ в сочетании с улучшением доступа к здравоохранению в странах Персидского залива и некоторых частях Африки ускоряют развертывание как инвазивных, так и неинвазивных вентиляторов. Кроме того, интеграция портативных вентиляторов с поддержкой искусственного интеллекта и высокоэффективных вентиляторов еще больше улучшает результаты лечения пациентов в критических условиях.

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке вентиляторов на Ближнем Востоке и в Африке с самой большой долей дохода в 36,8% в 2025 году, поддерживаемой передовой инфраструктурой третичного здравоохранения, сильными программами расширения ICU и высоким внедрением технологий критической помощи.

- Сегмент вентиляторов интенсивной терапии возглавил рынок с долей 58,4% в 2025 году, что обусловлено высоким спросом на установки ICU в третичных больницах для лечения острой дыхательной недостаточности, послеоперационных осложнений и неотложных случаев критической помощи.

- Ожидается, что Южная Африка станет самой быстрорастущей страной с сильным CAGR в 8,9% с 2026 по 2033 год, чему способствуют растущие инвестиции в здравоохранение, расширение возможностей больниц и увеличение бремени хронических респираторных заболеваний.

- Портативные вентиляторы являются наиболее быстро растущим типом продукта, который, по прогнозам, зарегистрирует CAGR в 7,6%, что отражает рост спроса на экстренный транспорт, амбулаторную помощь и децентрализованную доставку медицинских услуг.

- Сегмент инвазивной вентиляции доминировал в категории модальности с долей дохода 62,1% в 2025 году, во главе с его широким использованием в отделениях интенсивной терапии для тяжелобольных пациентов, нуждающихся в полной поддержке дыхания.

- Взрослые составляли 64,7% рынка, предпочитаемого высокой распространенностью хронических респираторных заболеваний, связанных с образом жизни условий и критических госпитализаций среди взрослого населения.

- Сегмент комбинированной вентиляции является самой быстрорастущей категорией режимов с CAGR 8,3%, что обусловлено его гибкостью в адаптации к конкретным респираторным потребностям пациентов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $343,58 млн.

- Ожидаемая рыночная стоимость (2033): 612,76 млн. долл.

- Прогноз CAGR (2026–2033): 7,50%

- Страна-лидер в 2025 году: Саудовская Аравия

- Самая быстрорастущая страна: Южная Африка

Сфера охвата иСегментация рынка вентиляторов Ближнего Востока и Африки

|

Атрибуты |

Ближний Восток и Африка Вентиляторы КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Koninklijke Philips N.V.(Нидерланды) •Drägerwerk AG & Co. KGaA(Германия) •Исполнитель: Gete AB(Швеция) •Компания Fisher & Paykel Healthcare Limited(Новая Зеландия) ResMed Inc. (США) VYAIRE MEDICAL, INC (США) GE HealthCare (США) Smiths Group (Великобритания) Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай) NIHON KOHDEN CORPORATION (Япония) Air Liquide (Франция) Hamilton Medical AG (Швейцария) BPL Medical Technologies Private Limited (Индия) Premier Medical Systems and Devices Pvt. Ltd. (Индия) Avasarala Technologies Limited (Индия) Metran Co., Ltd. (Япония) HEYER Medical AG (Германия) Allied Healthcare Products, Inc. (США) ZOLL Medical Corporation (США) |

|

Рыночные возможности |

· Растущее расширение услуг здравоохранения на дому • Увеличение инвестиций в инфраструктуру ОИТ в сельских и средних больницах Растущее внедрение интеллектуальных вентиляторов с поддержкой ИИ для прогнозного мониторинга и автоматизированного управления дыханием |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближний Восток и Африка: тенденции рынка вентиляторов

Тенденция: расширение инфраструктуры критической помощи и модернизация ICU

Поставщики медицинских услуг по всему Ближнему Востоку и Африке все больше инвестируют в передовые отделения интенсивной терапии и программы модернизации больниц для решения растущего бремени респираторных заболеваний и повышения потенциала реагирования на чрезвычайные ситуации. Быстро растет внедрение высокоэффективных вентиляторов с интегрированными системами мониторинга и аналитикой пациентов в режиме реального времени, что позволяет клиницистам оптимизировать поддержку дыхания и улучшить результаты лечения. Больницы и центры неотложной помощи также включают портативные и транспортные вентиляторы для укрепления возможностей догоспитального и межсемейного ухода. Например, программы расширения больниц в Саудовской Аравии и обновления ОИТ в Южной Африке ускоряют развертывание вентиляторов в критических условиях.

Динамика рынка вентиляторов Ближнего Востока и Африки

Ключевой фактор рынка: растущее бремя хронических и инфекционных респираторных заболеваний

Растущая распространенность хронических респираторных заболеваний, таких как ХОБЛ, астма и апноэ сна, в сочетании с повторяющимися вспышками инфекционных заболеваний, значительно стимулирует спрос на механические вентиляторы по всему региону. Растущие гериатрические популяции и более высокое воздействие загрязнения окружающей среды также способствуют респираторным осложнениям, требующим передовых систем жизнеобеспечения. Правительства и системы здравоохранения расширяют возможности ICU и инвестируют в технологии респираторной помощи для эффективного управления растущими нагрузками пациентов. Например, расширение общественного здравоохранения Египта и инициативы ОАЭ по модернизации критической помощи способствуют внедрению вентиляторов в больницах.

Ключевые ограничения: высокая стоимость оборудования и ограниченный доступ к здравоохранению на развивающихся рынках

Основной проблемой на рынке вентиляторов Ближнего Востока и Африки является высокая стоимость современных систем вентиляции, что ограничивает внедрение в небольших больницах и недостаточно финансируемых медицинских учреждениях. Кроме того, неравенство в инфраструктуре здравоохранения и ограниченный доступ к квалифицированным специалистам по критической помощи в некоторых частях Африки препятствуют эффективному использованию современного респираторного оборудования. Расходы на техническое обслуживание, зависимость от импорта и ограничения в цепочке поставок еще больше усугубляют операционные проблемы для поставщиков медицинских услуг. Например, сельские медицинские учреждения в Нигерии и недостаточно обслуживаемые регионы Кении по-прежнему сталкиваются с препятствиями в приобретении и обслуживании передовых систем вентиляции.

Ключевые возможности рынка: внедрение портативных, с поддержкой ИИ и интеллектуальных систем вентиляции

Интеграция интеллектуальных технологий, в том числе режимов вентиляции на основе искусственного интеллекта и дистанционного мониторинга пациентов, открывает значительные возможности для роста рынка вентиляторов на Ближнем Востоке и в Африке. Растущий спрос на портативные вентиляторы и вентиляторы для ухода на дому обеспечивает децентрализованную респираторную помощь, особенно для пациентов с хроническими заболеваниями, нуждающихся в долгосрочной поддержке. Облачные и управляемые данными вентиляторы также улучшают принятие клинических решений и эффективность ОРВИ в больницах. Например, внедрение Саудовской Аравией интеллектуальных систем интенсивной терапии и растущий сектор здравоохранения в Южной Африке стимулируют спрос на решения для вентиляторов следующего поколения.

Сфера применения вентиляторов на Ближнем Востоке и в Африке

Рынок вентиляторов Ближнего Востока и Африки сегментирован на основе типа продукта, модальности, типа, режима и конечного пользователя.

- Тип продукта

На основе типа продукта рынок вентиляторов Ближнего Востока и Африки сегментирован на вентиляторы интенсивной терапии, портативные вентиляторы и неонатальные вентиляторы. Сегмент вентиляторов интенсивной терапии доминировал на рынке с долей 58,4% в 2025 году, что обусловлено высоким спросом на установки ICU в третичных больницах для лечения острой респираторной недостаточности, послеоперационных осложнений и случаев неотложной критической помощи. Эти вентиляторы широко используются в хорошо зарекомендовавших себя системах здравоохранения в таких странах, как Саудовская Аравия, ОАЭ и Египет, из-за увеличения пропускной способности кроватей интенсивной терапии. Они предлагают расширенные режимы мониторинга, точной вентиляции и интеграции с больничными информационными системами, что делает их необходимыми в условиях критической помощи. Растущая распространенность хронических респираторных заболеваний и инфекционных вспышек еще больше усиливает их распространение. Государственные инвестиции в инфраструктуру больниц и готовность к чрезвычайным ситуациям усиливают доминирование сегмента. Непрерывные технологические усовершенствования, такие как вентиляция с помощью ИИ, улучшают результаты лечения пациентов и эффективность управления реанимацией.

Сегмент портативных вентиляторов, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено растущим спросом на экстренный транспорт, амбулаторную помощь и децентрализованную доставку медицинских услуг. Эти устройства все чаще используются в машинах скорой помощи, межбольничных переводах и настройках ухода на дому из-за их компактного дизайна и простоты использования. Растущий акцент на экстренных медицинских услугах и готовности к реагированию на стихийные бедствия ускоряет принятие в таких странах, как Саудовская Аравия, Южная Африка и Нигерия. Улучшения в сроке службы батареи, миниатюризации устройств и возможностях беспроводного мониторинга улучшают удобство использования. Расширение тенденций в области домашнего здравоохранения для хронических респираторных пациентов еще больше поддерживает спрос. Увеличение инвестиций в инфраструктуру догоспитального ухода также стимулирует рост рынка по всему региону.

- По модальности

На основе модальности рынок сегментирован на инвазивную вентиляцию и неинвазивную вентиляцию. Сегмент инвазивной вентиляции доминировал на рынке с долей 62,1% в 2025 году из-за его широкого использования в отделениях интенсивной терапии для тяжелобольных пациентов, нуждающихся в полной поддержке дыхания. Он широко используется в случаях тяжелой дыхательной недостаточности, травмы и послеоперационного ухода в крупных больницах Саудовской Аравии, ОАЭ и Египта. Эти системы позволяют точно контролировать доставку кислорода, давление вентиляции и мониторинг пациентов, что делает их необходимыми в ситуациях жизнеобеспечения. Высокие показатели приема в отделение интенсивной терапии и растущие объемы хирургических операций усиливают спрос. Активное развитие инфраструктуры больниц в странах Персидского залива способствует дальнейшему внедрению. Постоянные улучшения в функциях безопасности вентилятора и системах мониторинга повышают клиническую надежность.

Сегмент неинвазивной вентиляции, как ожидается, будет расти на самом быстром CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим предпочтением респираторной поддержки для пациентов и снижением риска инфекций, связанных с вентилятором. Он широко используется в неотложной помощи, управлении апноэ сна и лечении хронических респираторных заболеваний. Растущее внедрение в учреждениях по уходу на дому и амбулаторных центрах еще больше ускоряет расширение. В таких странах, как Южная Африка, Саудовская Аравия и Кения, наблюдается рост использования из-за улучшения доступности здравоохранения. Технологические достижения в интерфейсах масок и системах поддержки давления повышают комфорт и соответствие пациентов. Расширение осведомленности о раннем респираторном вмешательстве также повышает спрос.

- По типу

По типу рынок сегментирован на взрослые, педиатрические и неонатальные вентиляторы. Сегмент «Взрослые вентиляторы» доминировал на рынке с долей 64,7% в 2025 году, что обусловлено высокой распространенностью хронических респираторных заболеваний, условий, связанных с образом жизни, и госпитализацией среди взрослого населения. Эти вентиляторы широко используются в отделениях интенсивной терапии, отделениях неотложной помощи и отделениях послеоперационного восстановления в больницах Саудовской Аравии, Египта и ОАЭ. Рост заболеваемости ХОБЛ, астмой и инфекционными респираторными заболеваниями еще больше увеличивает спрос. Сильная больничная инфраструктура и проекты расширения интенсивной терапии усиливают доминирование. Постоянное улучшение режимов вентиляции и точность мониторинга повышают клиническую эффективность. Правительственные инициативы по укреплению потенциала в области оказания критической помощи также поддерживают принятие.

Сегмент неонатальных вентиляторов, как ожидается, зафиксирует самый быстрый рост CAGR на 7,9% с 2026 по 2033 год, что обусловлено растущим вниманием к интенсивной терапии новорожденных и ростом частоты преждевременных родов. Эти вентиляторы имеют решающее значение для поддержки слаборазвитых легких у новорожденных, нуждающихся в респираторной помощи. Расширение программ охраны материнства и детства в таких странах, как Саудовская Аравия, Южная Африка и ОАЭ, повышает спрос. Технологические достижения в области мягкой вентиляции и неинвазивных систем поддержки новорожденных улучшают показатели выживаемости. Увеличение инвестиций больниц в специализированную инфраструктуру NICU способствует дальнейшему росту. Повышение осведомленности о стандартах ухода за новорожденными также способствует их принятию.

- Режим

На основе режима рынок сегментирован на комбинированную вентиляцию, объемно-режимную вентиляцию, пресс-режимную вентиляцию и другие. Сегмент объемно-режимной вентиляции доминировал на рынке с долей 39,8% в 2025 году из-за его широкого использования в ИКУ для обеспечения постоянного приливного объема независимо от изменений соответствия легких. Он очень предпочтителен в условиях критической помощи в крупных больницах Саудовской Аравии, Египта и ОАЭ из-за его надежности и точности. Этот режим необходим для лечения пациентов с нестабильными респираторными заболеваниями, требующими контролируемой вентиляции. Интеграция с передовыми системами мониторинга повышает безопасность и клинический контроль. Увеличение числа госпитализаций в отделение интенсивной терапии и хирургических процедур способствуют дальнейшему усыновлению. Непрерывные улучшения программного обеспечения повышают отзывчивость и эффективность вентилятора.

Ожидается, что сегмент комбинированной вентиляции будет расти на 8,3% с 2026 по 2033 год, что обусловлено его гибкостью в адаптации к конкретным респираторным потребностям пациентов. Он сочетает в себе преимущества как контроля давления, так и контроля объема, что делает его подходящим для сложных случаев интенсивной терапии. Растущий спрос на персонализированные стратегии вентиляции в критических условиях ускоряет внедрение. Больницы в Саудовской Аравии, Южной Африке и ОАЭ все чаще интегрируют современные вентиляторы с адаптивными режимами вентиляции. Технологические достижения в области корректировки вентиляции на основе ИИ еще больше поддерживают рост. Расширение инфраструктуры критической помощи и повышение осведомленности о стратегиях вентиляции легких повышают спрос.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы и клиники, домашнюю помощь, амбулаторные центры, специализированные клиники, реабилитационные центры, центры долгосрочного ухода, центры ухода на дому и другие. Сегмент больниц и клиник доминировал на рынке с долей 65,2% в 2025 году, что обусловлено высокой концентрацией учреждений интенсивной терапии, отделений неотложной помощи и хирургических подразделений, требующих постоянной вентиляционной поддержки. Эти учреждения представляют собой основные центры развертывания передовых вентиляторов в Саудовской Аравии, ОАЭ и Египте. Сильное государственное инвестирование в инфраструктуру здравоохранения способствует расширению возможностей оказания критической помощи. Увеличение притока пациентов из-за респираторных заболеваний и травм еще больше усиливает спрос. Наличие квалифицированных медицинских работников повышает эффективность использования вентилятора. Постоянное обновление больничного оборудования и программы модернизации ОИТ укрепляют этот сегмент.

Ожидается, что самый быстрый рост в сегменте «Настройки для дома» составит 8,5% с 2026 по 2033 год, что обусловлено растущим спросом на долгосрочную респираторную поддержку за пределами больниц. Растущая распространенность хронических респираторных заболеваний и старение населения способствует принятию решений для вентиляции на дому. В таких странах, как Южная Африка, Саудовская Аравия и Кения, наблюдается рост инвестиций в инфраструктуру здравоохранения. Технологические достижения в портативных и удобных вентиляторах улучшают независимость пациентов. Экономически эффективные решения для долгосрочного ухода поощряют переход от больницы к дому. Расширение осведомленности об управлении хроническим уходом на дому еще больше ускоряет рост.

Региональный анализ рынка вентиляторов Ближнего Востока и Африки

Саудовская Аравия доминировала на рынке вентиляторов на Ближнем Востоке и в Африке с самой большой долей дохода в 36,8% в 2025 году, поддерживаемой передовой инфраструктурой третичного здравоохранения, сильными программами расширения ICU и высоким внедрением технологий критической помощи. Страна также выигрывает от растущей распространенности хронических респираторных заболеваний, увеличения объема хирургических операций и активного внедрения передовых технологий критической помощи в государственных и частных больницах. Расширение систем экстренного реагирования, непрерывная модернизация медицинских учреждений и интеграция интеллектуальных систем вентиляции еще больше укрепляют лидирующие позиции Саудовской Аравии на региональном рынке.

Обзор рынка вентиляторов Саудовской Аравии

Рынок вентиляторов в Саудовской Аравии демонстрирует сильный рост из-за растущих инвестиций в передовую инфраструктуру критической помощи, расширения возможностей ICU и государственных программ модернизации здравоохранения. Хорошо развитая сеть больниц в стране, наряду с растущей распространенностью респираторных заболеваний и высоким спросом на услуги неотложной помощи, стимулирует внедрение инвазивных и портативных вентиляторов. Кроме того, растущая интеграция интеллектуальных систем интенсивной терапии, устройств респираторной поддержки с поддержкой ИИ и повышенное внимание к готовности к чрезвычайным ситуациям ускоряют спрос на вентиляторы в государственных и частных медицинских учреждениях.

Рынок вентиляторов ОАЭ Insight

Рынок вентиляторов в ОАЭ переживает устойчивое расширение, поддерживаемое передовой инфраструктурой здравоохранения, высоким внедрением передовых медицинских технологий и сильными инвестициями в оцифровку больниц. Внимание страны к службам критической помощи мирового класса в сочетании с ростом случаев хронических респираторных заболеваний и послеоперационных осложнений стимулирует использование вентиляторов в отделениях интенсивной терапии и отделениях неотложной помощи. Кроме того, расширение использования портативных вентиляторов в системах амбулаторного и аварийного транспорта способствует росту рынка в экосистеме здравоохранения.

Рынок вентиляторов Южной Африки

Рынок вентиляторов в Южной Африке растет высокими темпами, что обусловлено увеличением инвестиций в здравоохранение, ростом бремени респираторных заболеваний и расширением инфраструктуры государственных и частных больниц. Ограниченные возможности ОИТ в некоторых регионах стимулируют закупку как инвазивных, так и неинвазивных вентиляторов для улучшения доступа к критической помощи. Кроме того, растущее внедрение вентиляторов для хронических респираторных пациентов и увеличение внимания правительства к модернизации здравоохранения еще больше способствуют расширению рынка по всей стране.

Египетский рынок вентиляторов

Рынок вентиляторов в Египте неуклонно расширяется из-за растущего спроса на оборудование для оказания неотложной помощи, увеличения числа госпитализаций по поводу респираторных заболеваний и правительственных инициатив по укреплению инфраструктуры здравоохранения. Растущие инвестиции в развитие ОИТ в государственных больницах, наряду с ростом распространенности инфекционных респираторных заболеваний, способствуют внедрению вентиляторов. Кроме того, рост использования экономически эффективных инвазивных вентиляторов и постепенная интеграция современных систем респираторной поддержки способствуют росту рынка.

Доля рынка вентиляторов Ближнего Востока и Африки

Индустрия вентиляторов Ближнего Востока и Африки в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Koninklijke Philips N.V. (Нидерланды)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- ResMed Inc. (США)

- VYAIRE MEDICAL, INC.

- GE HealthCare (США)

- Smiths Group (Великобритания)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- NIHON KOHDEN CORPORATION (Япония)

- Air Liquide (Франция)

- Hamilton Medical AG (Швейцария)

- BPL Medical Technologies Private Limited (Индия)

- Premier Medical Systems and Devices Pvt. Ltd.

- Avasarala Technologies Limited (Индия)

- Metran Co., Ltd. (Япония)

- HEYER Medical AG (Германия)

- Allied Healthcare Products, Inc. (США)

- ZOLL Medical Corporation (США)

Последние события на рынке вентиляторов Ближнего Востока и Африки

- В мае 2025 года мировые производители вентиляторов расширили производственные и распределительные сети, чтобы удовлетворить растущий спрос на системы здравоохранения на Ближнем Востоке и в Африке, особенно на ICU и портативные вентиляторы. Такие компании, как Getinge и другие поставщики оборудования для оказания неотложной помощи, увеличили пропускную способность для поддержки проектов расширения больниц и потребностей в неотложной помощи.

- В январе 2024 года компания Response Plus Medical, ведущий поставщик экстренных медицинских услуг на Ближнем Востоке, расширила свою сеть оказания неотложной помощи и поддержки скорой помощи в Саудовской Аравии и ОАЭ, улучшив системы экстренного реагирования, оснащенные вентилятором. Расширение включало развертывание передовых машин скорой помощи, оснащенных ICU, способных обеспечивать механическую поддержку вентиляции во время транспортировки пациентов.

- В сентябре 2023 года Южная Африка увеличила закупки механических вентиляторов для укрепления потенциала ОИТ в государственных больницах при поддержке государственных программ улучшения здравоохранения. Инициатива направлена на борьбу с растущим бременем респираторных заболеваний и ограниченной инфраструктурой критической помощи в нескольких регионах.

- В июле 2022 года Саудовская Аравия ускорила программы расширения и модернизации ОИТ в рамках своей национальной инициативы по преобразованию здравоохранения, значительно увеличив закупки передовых вентиляторов в государственных больницах. Инициатива была направлена на укрепление потенциала интенсивной терапии и модернизацию систем поддержки дыхания в крупных третичных больницах. Закупки включали современные инвазивные вентиляторы для улучшения управления дыхательной недостаточностью и послеоперационного ухода.

- В марте 2021 года Объединенные Арабские Эмираты расширили инфраструктуру ICU в крупных больницах, увеличив развертывание передовых неинвазивных и инвазивных вентиляторов как в государственных, так и в частных медицинских учреждениях. Расширение было обусловлено инициативами по укреплению здравоохранения после пандемии, направленными на улучшение возможностей респираторной помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.