Middle East And Africa Viscosupplementation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

78.50 Million

USD

127.01 Million

2025

2033

USD

78.50 Million

USD

127.01 Million

2025

2033

| 2026 –2033 | |

| USD 78.50 Million | |

| USD 127.01 Million | |

| % | |

|

Ближневосточный и африканский рынок добавок, по источнику (происхождение животных и происхождение животных), возрастная группа (гериатрическая и взрослая), инъекция (однократная инъекция, три инъекции и пять инъекций), молекулярный вес (промежуточный молекулярный вес, низкий молекулярный вес и высокий молекулярный вес), конечный пользователь (больница, ортопедические клиники, центры амбулаторной помощи и другие), канал распределения (прямые нежные и розничные продажи) Отраслевые тенденции и прогноз до 2033 года

Ближний Восток и Африка ВискодополнениеОбзор рынка

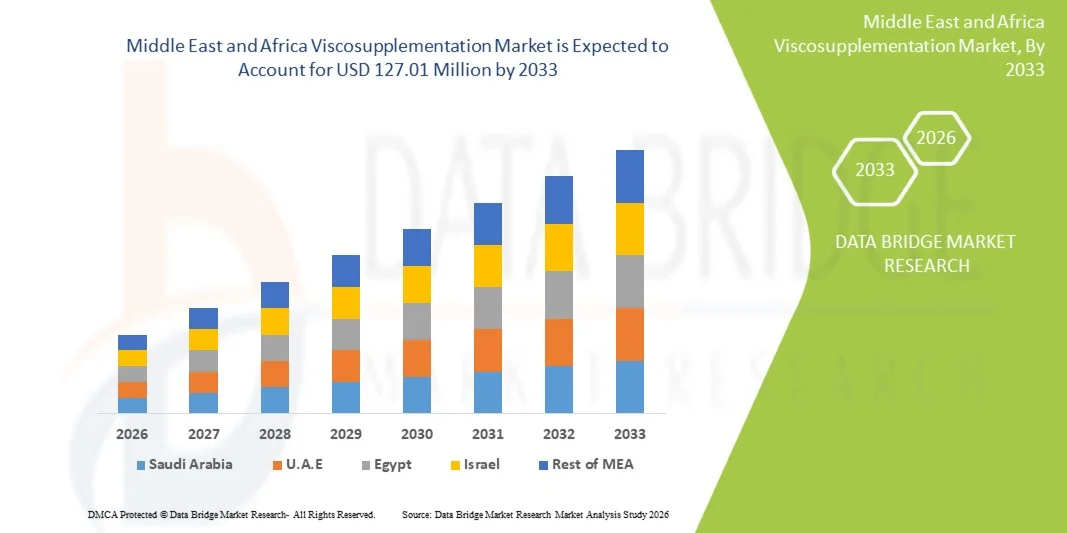

Рынок вязкодополнения на Ближнем Востоке и в Африке был оценен как78,50 млн долларов США в 2025 годуи, по прогнозам, достигнет127,01 млн долларов США к 2033 годуРастущий в aCAGR 6,2% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущей распространенностью остеоартрита, увеличением гериатрической популяции и растущей осведомленностью о минимально инвазивных вариантах лечения боли в суставах.

Расширение внедрения инъекций на основе гиалуроновой кислоты в ортопедической помощи, наряду с улучшением инфраструктуры здравоохранения в ключевых странах МЭА, поддерживает расширение рынка. Кроме того, растущее предпочтение нехирургических альтернатив процедурам замены коленного сустава в сочетании с ростом спортивных травм и связанных с ожирением заболеваний суставов побуждает больницы и специализированные клиники интегрировать вязко-дополнительные методы лечения в рутинные протоколы ортопедического лечения.

Ключевые тенденции рынка и перспективы

- Саудовская Аравия доминировала на рынке вязкодобавленных продуктов на Ближнем Востоке и в Африке с самой большой долей дохода в 32,6% в 2025 году, чему способствовала развитая инфраструктура ортопедической помощи, высокие расходы на здравоохранение и растущее внедрение инъекций гиалуроновой кислоты.

- Сегмент Non-Animal Origin возглавил рынок с долей 62,4% в 2025 году, что обусловлено более высокой биосовместимостью, более низким риском аллергических реакций и увеличением нормативного предпочтения продуктов гиалуроновой кислоты, полученных из биоферментации.

- Южная Африка, как ожидается, будет самой быстрорастущей страной с 2026 по 2033 год, рост на уровне CAGR 6,8%, чему способствует рост распространенности остеоартрита, расширение доступа к частному здравоохранению и повышение осведомленности о нехирургических методах лечения боли в суставах.

- Animal Origin является самым быстрорастущим типом источников, по прогнозам, регистрирующим CAGR в 5,9%, что отражает рост спроса на экономически эффективные методы вязко-дополнительной терапии в чувствительных к цене системах общественного здравоохранения и на развивающихся рынках ортопедической помощи по всей Африке.

- Гериатрический сегмент доминировал в возрастной категории с долей дохода 67,8% в 2025 году, что обусловлено высокой распространенностью остеоартрита среди пожилых людей на Ближнем Востоке и в Африке.

- На долю трех инъекций пришлось 48,1% рынка, что обусловлено их клинической эффективностью, широкими предпочтениями врачей и сбалансированной эффективностью лечения.

- Сегмент с низким молекулярным весом является самой быстрорастущей молекулярной весовой категорией с CAGR 6,5%, что обусловлено более низкой стоимостью и более широкой доступностью в новых системах здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): $78,50 млн.

- Ожидаемая рыночная стоимость (2033): 127,01 млн. долларов США

- Прогноз CAGR (2026–2033): 6,2%

- Страна-лидер в 2025 году: Саудовская Аравия

- Самая быстрорастущая страна: Южная Африка

Сфера охвата иБлижний Восток и Африка Сегментация рынка вязкодополнения

|

Атрибуты |

Ближний Восток и Африка Вискодополнение КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка |

|

Ключевые игроки рынка |

•Санофи(Франция) •Аника Терапевтика(США) •Fidia Farmaceutici S.p.A.(Италия) •Bioventus Inc.(США) •Корпорация Seikagaku(Япония) LG Chem (Южная Корея) Hyaltech Ltd. (Великобритания) IBSA Institut Biochimique SA (Швейцария) Teva Pharmaceutical Industries Ltd. (Израиль) Pharmaceutica Fidia (Италия) Циммер Биомет (США) Stryker (США) Smith & Nephew (Великобритания) Johnson & Johnson Services, Inc. (США) Viatris Inc. (США) Лаборатории доктора Редди (Индия) Sun Pharmaceutical Industries Ltd. (Индия) Lupin Limited (Индия) Hikma Pharmaceuticals (Великобритания) MS Pharma (Иордания) |

|

Рыночные возможности |

Растущее применение инъекций гиалуроновой кислоты у пациентов с ранней стадией остеоартрита · Расширение частных ортопедических сетей и специализированных клиник Увеличение клинических предпочтений для однократных инъекций и высокомолекулярных препаратов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ближний Восток и Африка: тенденции рынка вязкодополнения

Тенденция: растущее предпочтение минимально инвазивного лечения остеоартрита

Пациенты и врачи по всему Ближнему Востоку и Африке все чаще переходят на гиалуроновую кислоту в качестве нехирургического варианта лечения остеоартрита коленного сустава, что обусловлено более быстрым восстановлением, снижением процедурного риска и более низкими требованиями к госпитализации по сравнению с хирургическими альтернативами. Этот сдвиг также поддерживается растущей осведомленностью пациентов о методах раннего вмешательства, которые помогают отсрочить или избежать процедур замены коленного сустава. Медицинские работники все чаще стандартизируют инъекционные протоколы в ортопедических путях лечения, особенно в городских больницах и специализированных клиниках. Например, расширяющиеся ортопедические центры Саудовской Аравии все чаще интегрируют однократное добавление инъекций в рутинное лечение остеоартрита, в то время как частные сети больниц Южной Африки внедряют структурированные нехирургические программы лечения боли в колене для улучшения результатов лечения пациентов.

Ближний Восток и Африка Динамика рынка вязкодополнения

Ключевой фактор рынка: рост бремени остеоартрита и старение населения

Растущая распространенность остеоартрита в сочетании с постоянно растущим пожилым населением на Ближнем Востоке и в Африке значительно стимулирует спрос на вязко-дополнительные методы лечения в качестве предпочтительного решения для сохранения суставов и лечения боли. Дополнительные факторы, способствующие росту ожирения, сидячий образ жизни и более высокая частота спортивных травм колена, все из которых ускоряют случаи дегенерации хряща, требующие клинического вмешательства. Поскольку системы здравоохранения уделяют больше внимания сохранению мобильности и улучшению качества жизни, вязкое дополнение получает признание в качестве раннего лечения перед хирургическими процедурами. Например, больницы в Объединенных Арабских Эмиратах все чаще сообщают о более высоких объемах пациентов для инъекций коленного сустава на основе гиалуроновой кислоты, особенно среди людей среднего возраста, ищущих неинвазивные альтернативы хирургии.

Ключевые ограничения / проблемы: высокая стоимость лечения и ограниченное покрытие возмещения

Ключевой проблемой на рынке вязко-дополнительных препаратов на Ближнем Востоке и в Африке является относительно высокая стоимость инъекционной терапии гиалуроновой кислотой, особенно импортируемых фирменных составов, в сочетании с непоследовательной политикой возмещения расходов по всему региону. Во многих странах пациенты должны нести значительную часть расходов на лечение из своего кармана, что ограничивает принятие в системах общественного здравоохранения и сельских медицинских учреждениях. Кроме того, отсутствие стандартизированных рамок возмещения расходов и ограниченная осведомленность врачей общей практики еще больше замедляют широкомасштабную интеграцию в систему первичной медико-санитарной помощи. Например, государственный сектор здравоохранения Южной Африки демонстрирует более низкие показатели усыновления по сравнению с частными больницами, в основном из-за бюджетных ограничений и ограниченного страхового покрытия для элективной терапии инъекций остеоартрита.

Ключевые возможности рынка: расширение инфраструктуры современной ортопедической помощи

Продолжающееся расширение специализированных ортопедических больниц, амбулаторных хирургических центров и отделений опорно-двигательного аппарата на Ближнем Востоке и в Африке открывает широкие возможности для внедрения вязко-дополнительных препаратов. Увеличение инвестиций в здравоохранение, особенно в странах Персидского залива, улучшает доступ к передовым методам совместной консервации и поддерживает введение премиальных препаратов гиалуроновой кислоты. Кроме того, растущая активность медицинского туризма в регионе побуждает больницы предлагать международно стандартизированные варианты ортопедического лечения. Например, инициативы Саудовской Аравии по модернизации здравоохранения в рамках долгосрочных национальных программ развития значительно расширяют доступ к передовым решениям для лечения остеоартрита коленного сустава как в государственных, так и в частных больничных сетях.

Ближний Восток и Африка Сфера охвата рынка вязкодополнения

Ближний Восток и Африка сегментируются на основе источника, возрастной группы, типа инъекции, молекулярной массы, конечного пользователя и канала распределения.

- Источник

На основе источника рынок вязкодобавлений на Ближнем Востоке и в Африке подразделяется на продукты животного и неживотного происхождения. Сегмент Non-Animal Origin доминировал на рынке с долей 62,4% в 2025 году из-за более высокой биосовместимости, снижения риска аллергических реакций и увеличения нормативного предпочтения продуктов гиалуроновой кислоты. Эти препараты широко распространены в городских больницах и ортопедических клиниках благодаря улучшенным профилям безопасности и стабильному качеству продукции. Растущая осведомленность пациентов о безопасности и этических проблемах, связанных с компонентами животного происхождения, еще больше усиливает спрос. Фармацевтические компании все больше фокусируются на инновациях, не связанных с животными, чтобы соответствовать стандартам импорта в странах Персидского залива. Сегмент также выигрывает от высокой доступности инъекционных продуктов премиум-класса в Саудовской Аравии и Объединенных Арабских Эмиратах. Непрерывное клиническое применение в лечении остеоартрита коленного сустава усиливает его доминирование в регионе.

Ожидается, что сегмент Animal Origin продемонстрирует самый быстрый рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено его сравнительно более низкой стоимостью и доступностью на рынках здравоохранения, чувствительных к затратам. Эти продукты по-прежнему широко используются в государственных больницах в развивающихся странах Африки, где доступность остается ключевым фактором покупки. Растущий спрос на бюджетные методы лечения остеоартрита поддерживает постепенное поглощение. Улучшения в технологиях очистки и экстракции повышают уровень безопасности и приемлемости. Местные распределительные сети в таких странах, как Южная Африка, расширяют доступ к этим препаратам. Рост бремени здравоохранения и ограниченное возмещение расходов также способствуют устойчивому росту в этом сегменте.

- Возрастная группа

По возрастной группе рынок сегментирован на гериатрический и взрослый. Гериатрический сегмент доминировал на рынке с долей 67,8% в 2025 году, что обусловлено высокой распространенностью остеоартрита среди пожилых людей на Ближнем Востоке и в Африке. Возрастная дегенерация хряща и снижение подвижности суставов значительно увеличивают спрос на вязко-дополнительные методы лечения. Больницы и ортопедические клиники отдают приоритет пожилым пациентам для инъекций гиалуроновой кислоты в качестве нехирургического решения для лечения боли. Увеличение продолжительности жизни в таких странах, как Саудовская Аравия и Южная Африка, еще больше расширяет эту базу пациентов. Повышение внимания к улучшению качества жизни и мобильности стареющего населения усиливает спрос. Регулярные циклы последующего лечения также способствуют получению устойчивых доходов в этом сегменте.

Ожидается, что сегмент «Взрослые» будет наблюдать самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено ростом случаев спортивных травм, связанных с ожирением заболеваний суставов и раннего остеоартрита. Молодые пациенты все чаще выбирают минимально инвазивные методы лечения, чтобы избежать долгосрочного повреждения суставов. Растущее участие в спортивных и физически сложных профессиях способствует более высокому уровню травматизма. Кампании по повышению осведомленности, пропагандирующие методы раннего вмешательства, также поддерживают принятие. Частные медицинские учреждения в городских центрах все чаще ориентируются на эту демографию. Расширение доступа к ортопедической помощи еще больше ускоряет рост сегмента.

- путем инъекции

На основе типа инъекции рынок сегментирован на одну инъекцию, три инъекции и пять инъекций. Сегмент «Три инъекции» доминировал на рынке с долей 48,1% в 2025 году из-за его установленной клинической эффективности, широко распространенных предпочтений врачей и сбалансированной эффективности лечения. Он обычно используется в качестве стандартной схемы в больничных протоколах лечения остеоартрита. Многие ортопедические специалисты предпочитают многодозную терапию для случаев остеоартрита коленного сустава средней и тяжелой степени. Сильное клиническое знакомство и исторические модели использования также поддерживают его доминирование. Больницы в Саудовской Аравии и Южной Африке по-прежнему полагаются на этот режим для структурированных циклов лечения. Его предсказуемые результаты и страховое покрытие в некоторых системах также усиливают принятие.

Ожидается, что сегмент однократных инъекций продемонстрирует самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено улучшением удобства пациентов, сокращением посещений клиник и более быстрым завершением лечения. Пациенты все чаще предпочитают однократную терапию из-за более низкой процедурной нагрузки и более быстрых сроков восстановления. Достижения в высокомолекулярных препаратах повышают эффективность и долговечность результатов. Частные больницы в Объединенных Арабских Эмиратах и Саудовской Аравии активно продвигают решения для однократных инъекций. Растущие требования к эффективности здравоохранения стимулируют переход к упрощенным протоколам лечения. Повышение осведомленности о минимально инвазивных методах лечения еще больше ускоряет рост.

- По молекулярному весу

На основе молекулярной массы рынок сегментирован на промежуточную молекулярную массу, низкую молекулярную массу и высокую молекулярную массу. Сегмент с высоким молекулярным весом доминировал на рынке с долей 52,6% в 2025 году из-за превосходных вязкоупругих свойств, более длительного внутрисуставного удержания и улучшения клинических результатов при лечении остеоартрита коленного сустава. Эти препараты обеспечивают расширенное облегчение боли и снижение частоты инъекций. Ортопедические специалисты предпочитают их в умеренных и тяжелых случаях, требующих устойчивого терапевтического эффекта. Активное внедрение в частных больницах и специализированных клиниках способствует доминированию. Наличие премиальной импортной продукции в странах Персидского залива еще больше укрепляет позиции на рынке. Клинические данные, подтверждающие улучшение смазки суставов, усиливают тенденции использования.

Ожидается, что сегмент с низким молекулярным весом продемонстрирует самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено более низкой стоимостью и более широкой доступностью в новых системах здравоохранения. Эти препараты чаще используются в государственных медицинских учреждениях с ограниченным бюджетом. Растущий спрос на доступные методы лечения остеоартрита поддерживает поглощение. Улучшения в эффективности рецептуры усиливают клиническое принятие. Расширение дистрибуции на африканских рынках способствует дальнейшему росту. Повышение осведомленности о вариантах лечения на ранней стадии также способствует расширению спроса.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, ортопедические клиники, центры амбулаторной помощи и другие. Сегмент госпиталей доминировал на рынке с долей 55,3% в 2025 году из-за высокого притока пациентов, наличия передовой ортопедической инфраструктуры и сильной специализации врачей. Больницы служат в качестве основного лечебного центра для случаев остеоартрита средней и тяжелой степени, требующих инъекционной терапии. Интеграция диагностических и лечебных услуг повышает удобство и уровень усыновления пациентов. Государственные и частные сети больниц в Саудовской Аравии и Южной Африке вызывают значительный спрос. Наличие возмещения и страховой поддержки в больничных условиях еще больше усиливает доминирование.

Ожидается, что сегмент ортопедических клиник будет наблюдать самый быстрый рост CAGR на 7,0% с 2026 по 2033 год, что обусловлено растущим предпочтением специализированных центров опорно-двигательного аппарата. Эти клиники предлагают сфокусированные пути лечения расстройств суставов, улучшая результаты лечения пациентов. Растущее число частных ортопедических практик в городских центрах расширяет доступность. Более быстрые циклы назначения и персонализированные модели ухода привлекают пациентов. Рост случаев спортивных травм еще больше повышает спрос. Увеличение инвестиций в амбулаторные ортопедические услуги способствует быстрому расширению.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментируется на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке с долей 58,9% в 2025 году, чему способствовали крупномасштабные закупки больниц, государственных систем здравоохранения и институциональных покупателей. Закупочные контракты обеспечивают экономическую эффективность и последовательное предложение продукции. Широкое присутствие систем государственных закупок в Саудовской Аравии и Южной Африке способствует доминированию. Прямые соглашения с производителями снижают сложность дистрибуции и повышают стабильность цен. Больницы предпочитают тендеры для долгосрочного обеспечения поставок инъекционной терапии.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено расширением частных аптечных сетей и увеличением спроса на амбулаторное лечение. Пациенты в городских районах все чаще получают доступ к добавке через специализированные аптеки. Растущие расходы на частное здравоохранение поддерживают расширение розничных каналов. Улучшение доступности фирменных инъекционных продуктов повышает доступность. Повышение осведомленности о совместных методах лечения приводит к самостоятельно инициированным путям лечения. Расширение аптечных сетей в странах Персидского залива и Африки еще больше ускоряет рост.

Ближний Восток и Африка Вискосплементационный рынок Региональный анализ

Саудовская Аравия доминировала на рынке вязкодобавленных продуктов на Ближнем Востоке и в Африке с самой большой долей дохода в 32,6% в 2025 году, чему способствовала развитая инфраструктура ортопедической помощи, высокие расходы на здравоохранение и растущее внедрение инъекций гиалуроновой кислоты. Страна извлекает выгоду из хорошо налаженной сети специализированных ортопедических клиник и частных больниц, а также повышения осведомленности о минимально инвазивных методах лечения боли в суставах. Растущая распространенность остеоартрита, вызванная старением населения и ожирением, еще больше усиливает спрос. Растущее внедрение импортных продуктов премиум-класса и постоянное расширение больничных ортопедических услуг продолжают укреплять лидирующие позиции Саудовской Аравии на региональном рынке.

Обзор рынка дополнений Саудовской Аравии

Рынок вязко-добавочных добавок в Саудовской Аравии демонстрирует устойчивый рост из-за растущей распространенности остеоартрита, увеличения гериатрической популяции и сильного внедрения инъекционной терапии на основе гиалуроновой кислоты в ортопедической помощи. Хорошо развитая частная инфраструктура здравоохранения страны, наряду с расширением специализированных ортопедических клиник и больниц, стимулирует спрос на минимально инвазивные методы лечения боли в суставах. Кроме того, высокие расходы на здравоохранение и повышение осведомленности о нехирургических альтернативах процедурам замены коленного сустава способствуют расширению рынка. Растущая доступность импортных продуктов премиум-класса и постоянное совершенствование услуг по опорно-двигательной терапии еще больше укрепляют позиции Саудовской Аравии как ведущего рынка в регионе Ближнего Востока и Африки.

Объединенные Арабские Эмираты Viscosupplementation Market Insight

Рынок ортопедических добавок в Объединенных Арабских Эмиратах расширяется благодаря сильной инфраструктуре здравоохранения, растущему медицинскому туризму и растущему внедрению передовых ортопедических методов лечения в частных больницах. Высокая распространенность заболеваний суставов, связанных с образом жизни, и растущая осведомленность о минимально инвазивных методах лечения вызывают спрос на инъекции гиалуроновой кислоты. Хорошо зарекомендовавшая себя система страхования в частном секторе улучшает доступ пациентов к лечению. Кроме того, наличие аккредитованных на международном уровне больниц и специалистов-ортопедов способствует быстрому внедрению продуктов с премиальными добавками. Непрерывные инициативы по модернизации здравоохранения еще больше усиливают рост рынка.

Южно-Африканская Вискосплементация Market Insight

Рынок добавок в Южной Африке неуклонно растет из-за растущего бремени остеоартрита, увеличения показателей ожирения и расширения проникновения частного здравоохранения. В стране существует двойная система здравоохранения, где частные больницы способствуют более широкому внедрению инъекционных методов лечения гиалуроновой кислотой по сравнению с государственными учреждениями. Растущая осведомленность о нехирургическом лечении боли в колене и увеличении травм, связанных со спортом, поддерживает спрос. Однако ограничения доступности в государственном секторе ограничивают широкое распространение. Несмотря на это, расширение ортопедических клиник и улучшение доступа к специализированной помощи способствуют росту рынка.

Вискосплементация рынка Кувейта Insight

Рынок вязкой добавки в Кувейте демонстрирует умеренный рост, обусловленный высокими расходами на здравоохранение и увеличением распространенности заболеваний суставов, связанных с образом жизни. Сильная больничная инфраструктура страны и зависимость от импортных медицинских продуктов поддерживают доступность передовых инъекций гиалуроновой кислоты. Рост гериатрической популяции и повышение осведомленности о раннем лечении остеоартрита повышают спрос. Частные медицинские работники все чаще предлагают минимально инвазивные ортопедические процедуры. Постоянное совершенствование специализированных услуг по уходу способствует постепенному расширению рынка.

Ближний Восток и Африка Доля рынка Viscosupplementation

Индустрия вискодополнения на Ближнем Востоке и в Африке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Санофи (Франция)

- Anika Therapeutics (США)

- Fidia Farmaceutici S.p.A.

- Bioventus Inc. (США)

- Seikagaku Corporation (Япония)

- LG Chem (Южная Корея)

- Hyaltech Ltd. (Великобритания)

- IBSA Institut Biochimique SA (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Pharmaceutica Fidia (Италия)

- Zimmer Biomet (США)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Viatris Inc. (США)

- Лаборатории Редди (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Hikma Pharmaceuticals (Великобритания)

- MS Pharma (Иордания)

Последние события на Ближнем Востоке и в Африке Рынок вискодополнения

- В марте 2025 года IBSA Group расширила свое присутствие на Ближнем Востоке благодаря постоянному сотрудничеству с региональным дистрибьютором Lunatus, укрепив доступ к вязко-добавочной терапии на основе гиалуроновой кислоты, используемой для лечения остеоартрита в таких странах, как Саудовская Аравия и Объединенные Арабские Эмираты. Партнерство поддерживает более широкую доступность внутрисуставных инъекционных методов лечения в ортопедических клиниках и больницах, где спрос на минимально инвазивные методы лечения боли в суставах растет из-за роста гериатрической популяции и бремени остеоартрита. Остеоартикулярный портфель IBSA, включая инъекции гиалуроновой кислоты, широко используется в консервативных путях лечения остеоартрита коленного сустава в частных системах здравоохранения в GCC.

- В августе 2024 года MS Pharma продолжила укреплять свою роль в качестве ведущего фармацевтического производителя и дистрибьютора на Ближнем Востоке и в Северной Африке, расширив свой портфель инъекционных и специализированных фармацевтических препаратов посредством многочисленных соглашений о лицензировании и поставках с глобальными партнерами. Компания играет ключевую роль в региональной коммерциализации и распространении инъекционных методов лечения на рынках стран Персидского залива и Северной Африки, поддерживая системы закупок больниц и поставщиков специализированных услуг.

- В марте 2023 года Sanofi продолжила глобальную коммерциализацию и поставку своего портфеля инъекций гиалуроновой кислоты Synvisc и Synvisc-One, который широко используется в лечении остеоартрита и распространяется на международных рынках, включая Ближний Восток и Африку, через уполномоченных партнеров в области здравоохранения. Synvisc-One, одноинъекционная вязко-добавочная терапия, широко используется в ортопедической помощи при остеоартрите коленного сустава из-за улучшения соблюдения пациентом и сокращения посещений лечения.

- В октябре 2022 года Fidia Farmaceutici продолжила укреплять свое международное присутствие в Hyalgan, продукте на основе гиалуроновой кислоты, используемом для лечения остеоартрита коленного сустава, посредством расширенных соглашений о распространении на глобальных и развивающихся рынках здравоохранения, включая регионы Ближнего Востока и Африки. Гиалган по-прежнему широко используется в схемах многократного инъекционного лечения остеоартрита в ортопедических клиниках. Акцент компании на расширении партнерств по лицензированию и дистрибуции поддерживает более широкий доступ к вязко-дополнительной терапии в больницах и специализированных учреждениях.

- В июне 2021 года Bioventus продолжила расширение своего продукта с одноинъекционной гиалуроновой кислотой DUROLANE через международные каналы коммерциализации и дистрибьюторские партнерства, поддерживая его доступность на нескольких глобальных рынках, включая Ближний Восток и Африку. DUROLANE широко используется при лечении остеоартрита для коленных и тазобедренных суставов из-за его однократного введения и долгосрочных преимуществ для облегчения боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.