Middle East And Africa X Ray Detector Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.73 Billion

USD

7.63 Billion

2024

2032

USD

5.73 Billion

USD

7.63 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 7.63 Billion | |

| % | |

|

Сегментация рынка рентгеновских детекторов на Ближнем Востоке и в Африке по типу (плоский детектор, детекторы для компьютерной радиографии, детекторы с линейной разверткой, детекторы на основе приборов с зарядовой связью (ПЗС) и мобильные детекторы), размеру панели (малой и большой площади), портативности (стационарные и портативные детекторы), применению (медицинская визуализация, стоматология, системы безопасности, ветеринария и промышленность), конечному пользователю (больницы, диагностические лаборатории, производители оригинального оборудования (OEM), клиники и отделения интенсивной терапии) — тенденции отрасли и прогноз до 2032 года

Размер рынка рентгеновских детекторов на Ближнем Востоке и в Африке

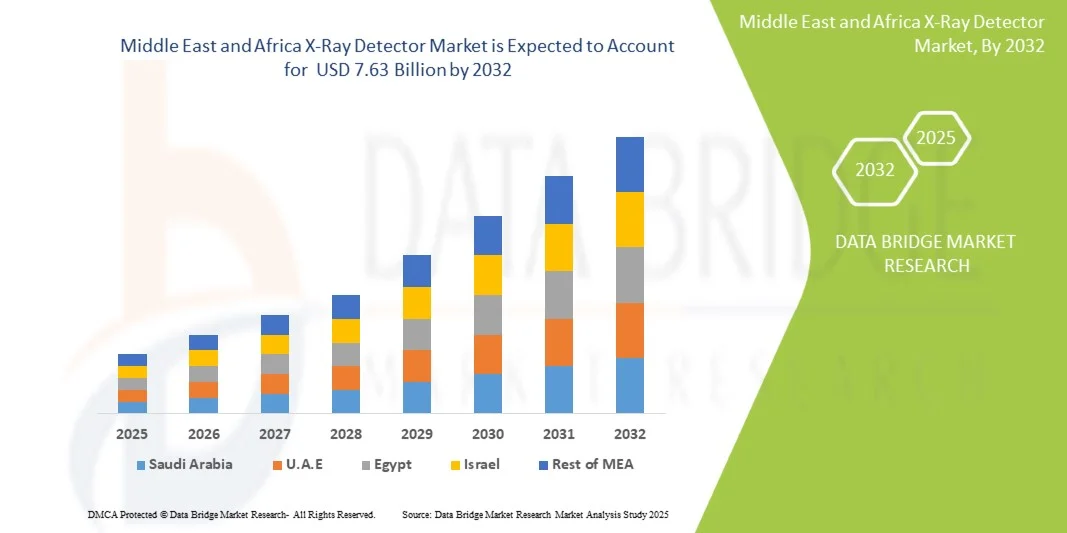

- Объем рынка рентгеновских детекторов на Ближнем Востоке и в Африке в 2024 году оценивался в 5,73 млрд долларов США , а к 2032 году , как ожидается, он достигнет 7,63 млрд долларов США при среднегодовом темпе роста 3,65% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий цифровой визуализации и растущим спросом на эффективные диагностические инструменты высокого разрешения в здравоохранении и промышленности. Растущее внимание к ранней и точной диагностике заболеваний, особенно в онкологии и ортопедии, дополнительно стимулирует внедрение рентгеновских детекторов в больницах и диагностических центрах.

- Более того, непрерывный технологический прогресс, такой как переход с аналоговых на цифровые детекторы, внедрение искусственного интеллекта для улучшения изображений и разработка портативных и беспроводных рентгеновских систем, делает цифровые детекторы предпочтительным выбором для медицинской визуализации. Эти факторы, в сочетании с ростом инвестиций в инфраструктуру здравоохранения и расширением сферы применения в стоматологии, системах безопасности и неразрушающем контроле, значительно стимулируют рост рынка рентгеновских детекторов на Ближнем Востоке и в Африке.

Анализ рынка рентгеновских детекторов на Ближнем Востоке и в Африке

- Рентгеновские детекторы, предлагающие передовые решения в области цифровой визуализации для медицинских, стоматологических и промышленных применений, становятся все более важными компонентами современных диагностических и контрольных систем благодаря превосходному качеству изображений, возможностям обработки в реальном времени и повышенной эффективности излучения.

- Растущий спрос на рентгеновские детекторы обусловлен, прежде всего, растущей распространенностью хронических заболеваний, более широким внедрением цифровой рентгенографии вместо традиционной пленочной визуализации и увеличением инвестиций в инфраструктуру здравоохранения в развивающихся регионах.

- ОАЭ доминировали на рынке рентгеновских детекторов Ближнего Востока и Африки, заняв наибольшую долю выручки в 37,8% в 2024 году. Это обусловлено акцентом на улучшении диагностических возможностей, расширении инфраструктуры здравоохранения и присутствием ключевых международных игроков, внедряющих передовые технологии плоских и портативных детекторов. В Объединенных Арабских Эмиратах (ОАЭ) наблюдается значительный рост установки современных рентгеновских систем в больницах и диагностических центрах, что обусловлено государственными инициативами по модернизации учреждений здравоохранения и стимулированию цифровой трансформации здравоохранения.

- Ожидается, что Саудовская Аравия станет самой быстрорастущей страной на рынке рентгеновских детекторов на Ближнем Востоке и в Африке в течение прогнозируемого периода, чему будут способствовать значительные инвестиции в здравоохранение в рамках программы Saudi Vision 2030, рост распространенности заболеваний, связанных с образом жизни, и все более широкое внедрение цифровых медицинских систем визуализации как в государственных, так и в частных больницах.

- Сегмент стационарных детекторов доминировал на рынке с долей выручки 58,7% в 2024 году благодаря их широкому применению в радиологических отделениях больниц и диагностических лабораториях. Стационарные системы обеспечивают высокую стабильность, превосходное качество изображения и совместимость с крупным диагностическим оборудованием.

Область применения отчета и сегментация рынка рентгеновских детекторов на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые данные о рынке рентгеновских детекторов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка рентгеновских детекторов на Ближнем Востоке и в Африке

« Растущее внедрение современных систем цифровой обработки изображений »

- Важной и набирающей обороты тенденцией на рынке рентгеновских детекторов Ближнего Востока и Африки является растущий переход от аналоговых к цифровым рентгеновским системам, включая плоскопанельные детекторы, детекторы для компьютерной радиографии и портативные решения. Этот переход повышает эффективность визуализации, точность диагностики и автоматизацию рабочих процессов в здравоохранении и промышленности.

- Например, ведущие больницы и диагностические центры внедряют плоские детекторы высокого разрешения для повышения качества изображений и снижения воздействия радиации на пациентов. Аналогичным образом, промышленные предприятия всё чаще используют мобильные и линейные детекторы для оптимизации процессов контроля и мониторинга.

- Интеграция рентгеновских детекторов с системами архивации и передачи изображений (PACS) и больничными информационными системами (HIS) обеспечивает централизованное хранение изображений, доступ в режиме реального времени и эффективное управление данными, что значительно повышает эксплуатационную эффективность.

- Эта тенденция к использованию современных цифровых рентгеновских систем меняет ожидания в отношении медицинской визуализации, проверок безопасности и промышленного неразрушающего контроля, побуждая поставщиков внедрять технологически продвинутые, компактные и энергоэффективные решения.

- Такие компании, как GE Healthcare, Siemens Healthineers и Shimadzu, инвестируют в разработку детекторов с повышенной чувствительностью, более быстрой обработкой изображений и модульной конструкцией для удовлетворения различных клинических и промышленных требований.

Динамика рынка рентгеновских детекторов на Ближнем Востоке и в Африке

Водитель

«Растущий спрос на медицинскую визуализацию и досмотр в целях безопасности»

- Рост распространенности хронических заболеваний, расширение больниц и диагностических центров, а также увеличение инвестиций в инфраструктуру здравоохранения являются важными факторами роста рынка рентгеновских детекторов на Ближнем Востоке и в Африке в регионе Ближнего Востока и Африки.

- Например: в апреле 2023 года компания Siemens Healthineers представила в ряде больниц Ближнего Востока серию цифровых детекторов ACUSON Redwood, разработанных для повышения качества изображений и эффективности диагностики при одновременном снижении лучевой нагрузки. Ожидается, что такие разработки будут способствовать росту рынка.

- Кроме того, растущий спрос на досмотр в аэропортах, на пограничных контрольно-пропускных пунктах и на промышленных объектах стимулирует внедрение высокоточных и портативных рентгеновских детекторов.

- Рост применения промышленного контроля, включая неразрушающий контроль трубопроводов, электроники и производственных компонентов, еще больше увеличивает спрос на надежные и высокопроизводительные детекторы.

- В целом, сближение медицинских, охранных и промышленных требований создает надежную рыночную среду, побуждая поставщиков предлагать универсальные и высокоточные решения в области рентгеновского оборудования.

Сдержанность/Вызов

« Высокие первоначальные затраты, соблюдение нормативных требований и технические ограничения »

- Относительно высокие первоначальные инвестиции, необходимые для современных рентгеновских детекторов, могут препятствовать их внедрению, особенно среди небольших больниц, диагностических лабораторий и промышленных предприятий в развивающихся странах Ближнего Востока и Африки.

- Соблюдение строгих нормативных стандартов, включая стандарты радиационной безопасности, сертификацию устройств и местные правила импорта, представляет собой сложную задачу для новых участников рынка и может задержать сроки выпуска продукции.

- Например, высокопроизводительные цифровые рентгеновские системы, импортируемые из Европы, часто требуют высоких первоначальных затрат, что ограничивает их внедрение среди небольших больниц в таких странах, как Египет и Нигерия.

- Технологическая сложность и необходимость привлечения специализированного персонала для эксплуатации и обслуживания высококачественных детекторов могут ограничить проникновение на рынок в регионах с нехваткой квалифицированного персонала.

- Кроме того, конкуренция со стороны восстановленных или недорогих рентгеновских систем может повлиять на внедрение высококачественных цифровых детекторов, несмотря на их превосходные характеристики.

- Ограниченная доступность послепродажной поддержки, запасных частей и своевременного технического обслуживания в отдаленных или менее развитых районах может снизить эксплуатационную надежность рентгеновских детекторов, вызывая сомнения у потенциальных покупателей.

- Высокие требования к энергопотреблению и инфраструктуре для некоторых современных рентгеновских систем могут стать препятствием в регионах с нестабильным электроснабжением или ограниченными возможностями модернизации оборудования.

- Быстрый темп технологических инноваций может привести к сокращению жизненного цикла оборудования, заставляя учреждения с осторожностью относиться к инвестициям в системы, которые могут быстро устареть.

- Решение этих проблем требует экономически эффективной разработки продукции, локализованных программ обучения для операторов, прочных партнерских отношений с дистрибьюторами для поддержки технического обслуживания и гибких вариантов финансирования для улучшения доступности и внедрения в регионе Ближнего Востока и Африки.

Рынок рентгеновских детекторов на Ближнем Востоке и в Африке

Рынок сегментирован по типу, размеру панели, портативности, области применения и конечному пользователю.

По типу рынок рентгеновских детекторов Ближнего Востока и Африки сегментируется на плоскопанельные детекторы, детекторы для компьютерной радиографии, линейные сканирующие детекторы, детекторы на приборах с зарядовой связью (ПЗС) и мобильные детекторы. Сегмент плоскопанельных детекторов занял наибольшую долю рынка в 46,8% в 2024 году, что обусловлено его превосходным качеством изображения, более быстрой обработкой данных и повышенной эффективностью диагностики. Растущее внедрение цифровых рентгенографических систем в больницах и центрах визуализации в сочетании со снижением стоимости технологии плоских панелей ускоряет проникновение на рынок. Доминирование сегмента дополнительно подкрепляется его широким применением в секторах медицинской визуализации, стоматологии и безопасности, предлагая высокое пространственное разрешение и низкую дозу облучения. Растущие проекты модернизации здравоохранения в странах Персидского залива и растущие инвестиции в диагностическую инфраструктуру подпитывают спрос. Переход от аналоговой к цифровой визуализации и интеграция диагностических инструментов с использованием ИИ еще больше укрепят лидирующие позиции этого сегмента в 2024 году.

Ожидается, что сегмент мобильных детекторов продемонстрирует самые высокие темпы роста – среднегодовой темп роста в 22,4% в период с 2025 по 2032 год. Это обусловлено растущим спросом на портативные решения для визуализации в сфере неотложной помощи, домашнего ухода и дистанционной диагностики. Стремительное развитие сегмента поддерживается государственными инициативами по улучшению доступа к рентгенологическим услугам в сельских и малообеспеченных районах Африки. Технологические инновации, такие как облегченная конструкция, беспроводное подключение и экономичный расход аккумуляторов, повышают удобство использования мобильных устройств. Растущее внедрение мобильных рентгеновских систем во время пандемии и после пандемии для инфекционного контроля и визуализации у постели больного дополнительно стимулировало рост сегмента. Ожидается, что расширение сотрудничества между производителями и региональными дистрибьюторами в целях предоставления доступных мобильных устройств сохранит тенденцию к росту до 2032 года.

• По размеру панели

В зависимости от размера панели рынок сегментируется на сегменты с малой площадью и с большой площадью. Сегмент с большой площадью занял наибольшую долю рынка – 54,3% – в 2024 году, что обусловлено его широким применением в общей рентгенографии, маммографии и процедурах визуализации грудной клетки. Детекторы с большой площадью предпочтительны для получения высококачественных изображений за одну экспозицию, что минимизирует дозу облучения пациента и время исследования. Больницы и диагностические лаборатории отдают предпочтение этим системам за их расширенное поле обзора и совместимость с визуализацией всего тела и скелета. Технологические достижения, обеспечивающие более быстрое получение изображений и интеграцию с цифровыми системами PACS, еще больше стимулировали их внедрение в больницах третичного уровня медицинской помощи. Рост инвестиций в высококачественное радиологическое оборудование в Саудовской Аравии, ОАЭ и ЮАР способствует доминированию в этом сегменте.

Прогнозируется, что сегмент малых зон будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, в первую очередь благодаря развитию применения в стоматологической визуализации, ортопедической диагностике и ветеринарии. Компактные детекторы всё чаще используются в специализированной диагностике, где точность и портативность играют ключевую роль. Доступность и адаптируемость малых панелей для использования в клиниках и пунктах оказания медицинской помощи делают их предпочтительным выбором на развивающихся рынках здравоохранения в Африке. Ожидается, что постоянные инновации, повышающие разрешение, чувствительность и интеграцию в портативные устройства, будут поддерживать высокие темпы роста сегмента в течение всего прогнозируемого периода.

• По портативности

По принципу портативности рынок сегментируется на стационарные и портативные детекторы. Сегмент стационарных детекторов доминировал на рынке с долей выручки 58,7% в 2024 году благодаря их широкому применению в радиологических отделениях больниц и диагностических лабораториях. Стационарные системы обеспечивают высокую стабильность, превосходную стабильность изображений и совместимость с крупным диагностическим оборудованием. Росту способствуют расширение больничных мощностей и модернизация рентгенологических кабинетов в крупных городских медицинских учреждениях. Кроме того, высокая пропускная способность стационарных детекторов делает их идеальными для эффективной обработки большого количества пациентов.

Ожидается, что сегмент портативных детекторов будет демонстрировать самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год , что обусловлено их растущим использованием в отделениях неотложной помощи, отделениях интенсивной терапии, военных и отдаленных медицинских учреждениях. Тенденция к децентрализованной диагностике в сочетании с достижениями в области беспроводных технологий и передачи изображений в реальном времени ускоряет внедрение. Портативные детекторы все чаще используются для визуализации у постели больного, в ветеринарии и в учреждениях по уходу на дому, особенно в сельских регионах Ближнего Востока и Африки, где стационарная инфраструктура ограничена. Растущие инвестиции поставщиков медицинских услуг в мобильные диагностические устройства и портативные решения для визуализации еще больше стимулируют рост рынка. Кроме того, постоянные инновации, направленные на повышение эффективности батареи, качества изображения и облегчение конструкции, повышают удобство использования и надежность портативных рентгеновских детекторов в различных областях применения.

• По применению

По областям применения рынок сегментирован на следующие сегменты: медицинская визуализация, стоматология, безопасность, ветеринария и промышленность. Сегмент медицинской визуализации доминировал с наибольшей долей выручки в 49,1% в 2024 году, что обусловлено ростом распространенности хронических заболеваний и увеличением объемов диагностической визуализации в больницах. Внедрение современных систем рентгеновских детекторов повышает точность диагностики, снижает воздействие на пациента и позволяет быстрее принимать клинические решения. Рост инвестиций в инфраструктуру здравоохранения в странах ССЗ и ЮАР еще больше укрепляет лидерство в этом сегменте. Интеграция плоскопанельных детекторов с платформами диагностической визуализации на основе искусственного интеллекта (ИИ) дополнительно повысила эффективность рабочих процессов и точность результатов рентгенологов.

Ожидается, что сегмент ветеринарного применения продемонстрирует самый быстрый среднегодовой темп роста в 20,3% в период с 2025 по 2032 год, что обусловлено растущим вниманием к здоровью домашних животных и диагностике сельскохозяйственных животных в регионе. Расширение сегмента обусловлено увеличением числа ветеринарных клиник и мобильных диагностических центров, а также спросом на экономически эффективные решения для визуализации. Растущее понимание важности благополучия животных и государственная поддержка ветеринарной медицины на Ближнем Востоке способствуют их внедрению. Кроме того, развитие портативных и беспроводных рентгеновских технологий позволяет проводить эффективную диагностику крупных и мелких животных в полевых условиях. Резкий рост страхового покрытия домашних животных и рост располагаемых доходов владельцев домашних животных дополнительно увеличивают спрос на современные системы ветеринарной визуализации.

• Конечным пользователем

По типу конечного пользователя рынок сегментируется на больницы, диагностические лаборатории, производителей оригинального оборудования (OEM), клиники и отделения интенсивной терапии. Сегмент больниц обеспечил наибольшую долю рынка – 55,6% – в 2024 году благодаря высокому потоку пациентов, доступности передовой инфраструктуры визуализации и растущему спросу на точные диагностические результаты. Рост числа проектов строительства больниц и государственное финансирование перехода на цифровую радиологию еще больше укрепляют позиции этого сегмента. Больницы все чаще внедряют современные плоскопанельные и широкоугольные детекторы для повышения эффективности работы и точности диагностики.

Ожидается, что сегмент диагностических лабораторий будет демонстрировать самый быстрый среднегодовой темп роста в 19,9% в период с 2025 по 2032 год, чему будет способствовать рост числа независимых диагностических центров и сотрудничество с производителями оборудования для цифровой визуализации. Растущий спрос на профилактические медицинские осмотры и портативные диагностические системы ускоряет внедрение цифровых рентгеновских детекторов в лабораториях. Расширение региональных сетей диагностических центров и партнерство с международными компаниями в области визуализации продолжают укреплять перспективы роста этого сегмента. Более того, все более широкое внедрение инструментов анализа изображений на базе искусственного интеллекта и облачных систем управления данными дополнительно повышает эффективность работы и точность диагностики в лабораториях.

Региональный анализ рынка рентгеновских детекторов на Ближнем Востоке и в Африке

- Рынок рентгеновских детекторов на Ближнем Востоке и в Африке (MEA) будет, по прогнозам, устойчиво расти в течение всего прогнозируемого периода благодаря быстрому развитию инфраструктуры здравоохранения, внедрению технологий цифровой визуализации и государственным инициативам, направленным на улучшение диагностических возможностей. Рост инвестиций в современные медицинские учреждения, рост числа хронических заболеваний и особое внимание к технологическим инновациям способствуют развитию регионального рынка.

- Более того, растущая интеграция искусственного интеллекта (ИИ) и облачных решений для визуализации в рентгеновские системы повышает точность диагностики и эксплуатационную эффективность. Ведущие международные производители укрепляют свое присутствие благодаря сотрудничеству и партнерским отношениям в сфере дистрибуции.

- Дальнейшая поддержка внедрения современных плоскопанельных и портативных рентгеновских детекторов. Развитие индустрии медицинского туризма в регионе и повышение осведомленности о профилактической медицине также стимулируют спрос как в больницах, так и в амбулаторных учреждениях.

Обзор рынка рентгеновских детекторов в ОАЭ, на Ближнем Востоке и в Африке

Рынок рентгеновских детекторов ОАЭ на Ближнем Востоке и в Африке доминировал на рынке рентгеновских детекторов на Ближнем Востоке и в Африке с наибольшей долей выручки в 37,8% в 2024 году, характеризуясь сильным акцентом на улучшение диагностических возможностей, расширение инфраструктуры здравоохранения и присутствием ключевых международных игроков, внедряющих передовые технологии плоских и портативных детекторов. Страна добилась значительных успехов на пути к созданию медицинских учреждений мирового класса, чему способствуют государственные инициативы, поощряющие цифровую трансформацию здравоохранения и внедрение решений для визуализации на основе ИИ. Ведущие медицинские учреждения внедряют детекторы высокого разрешения для повышения точности диагностики и эффективности рабочих процессов. Кроме того, постоянные инвестиции в научно-исследовательское сотрудничество и государственно-частное партнерство укрепляют позиции ОАЭ как регионального центра инноваций в области медицинской визуализации. Быстрое расширение диагностических центров, наряду с благоприятной политикой возмещения расходов и акцентом на профилактическую медицину, продолжает стимулировать спрос на передовые системы рентгеновских детекторов.

Обзор рынка рентгеновских детекторов в Саудовской Аравии, на Ближнем Востоке и в Африке

Рынок рентгеновских детекторов Саудовской Аравии на Ближнем Востоке и в Африке, как ожидается, станет самой быстрорастущей страной на рынке рентгеновских детекторов на Ближнем Востоке и в Африке в течение прогнозируемого периода, регистрируя заметный среднегодовой темп роста, чему способствуют значительные инвестиции в здравоохранение в рамках инициативы Saudi Vision 2030. Стратегическая направленность страны на улучшение доступности здравоохранения и модернизацию диагностической инфраструктуры ускорила внедрение цифровых медицинских систем визуализации как в государственных, так и в частных больницах. Рост распространенности заболеваний, связанных с образом жизни, таких как сердечно-сосудистые и респираторные заболевания, усиливает потребность в эффективных инструментах диагностической визуализации. Поддерживаемые правительством программы по локализации производства медицинских устройств и расширению услуг телерадиологии дополнительно стимулируют рост рынка. Кроме того, сотрудничество с глобальными поставщиками решений для визуализации и внедрение передовых портативных детекторов, предназначенных для отделений неотложной помощи и мобильных медицинских пунктов, позиционируют Саудовскую Аравию как ключевой развивающийся рынок для технологий рентгеновских детекторов следующего поколения в регионе Ближнего Востока и Африки.

Доля рынка рентгеновских детекторов на Ближнем Востоке и в Африке

Отрасль рентгеновских детекторов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Canon Inc. (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Konica Minolta Inc. (Япония)

- Moxtek Inc. (США)

- PerkinElmer Inc. (США)

- Ригаку Корп. (Япония)

- Teledyne Technologies Inc. (США)

- Varex Imaging Corp. (США)

- Varian Medical Systems Inc. (США)

- Vieworks Co., Ltd. (Южная Корея)

Последние разработки на рынке рентгеновских детекторов на Ближнем Востоке и в Африке

- В феврале 2023 года компания United Imaging приняла участие в выставке Arab Health 2023 в Дубае (ОАЭ) в качестве платинового партнёра. Компания представила несколько современных медицинских диагностических устройств, включая компактную мобильную цифровую рентгенографическую систему uDR 380i Pro. Этот запуск подчёркивает стремление United Imaging предоставлять инновационные решения в области визуализации для сектора здравоохранения стран Ближнего Востока и Африки.

- В июле 2023 года компания Canon Medical Systems представила на Ближнем Востоке цифровую рентгенографическую систему Zexira i9. Этот многофункциональный рентгеноскопический стол отличается передовыми функциями и компактной конструкцией, что позволяет расширить диагностические возможности медицинских учреждений по всему региону.

- В ноябре 2024 года исследователи из Университета науки и технологий имени короля Абдаллы (KAUST) разработали каскадные рентгеновские детекторы на основе перовскитных материалов. Эти детекторы позволяют снизить дозу облучения, сохраняя при этом высокое качество изображений, что представляет собой значительный шаг вперед в технологии низкодозной рентгеновской визуализации.

- В феврале 2024 года компания NMI представила на выставке Arab Health 2024 в Дубае Vieworks VIVIX-S 1751S, самый длинный в мире рентгеновский плоскопанельный детектор. Этот 17,5-дюймовый детектор разработан для расширения возможностей визуализации в различных медицинских приложениях, обеспечивая более высокое разрешение и эффективность. Этот запуск подчёркивает стремление NMI развивать технологии диагностической визуализации на Ближнем Востоке и в Северной Африке.

- В марте 2025 года компания Lunit расширила партнёрство с Dr. Sulaiman Al Habib Medical Group, чтобы внедрить систему рентгенографии грудной клетки на базе искусственного интеллекта Lunit INSIGHT CXR по всей Саудовской Аравии. Эта инициатива направлена на повышение точности диагностики и эффективности работы рентгенологических отделений по всей стране.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.