North America 3d Printing Gases Market

Размер рынка в млрд долларов США

CAGR :

%

USD

29.90 Billion

USD

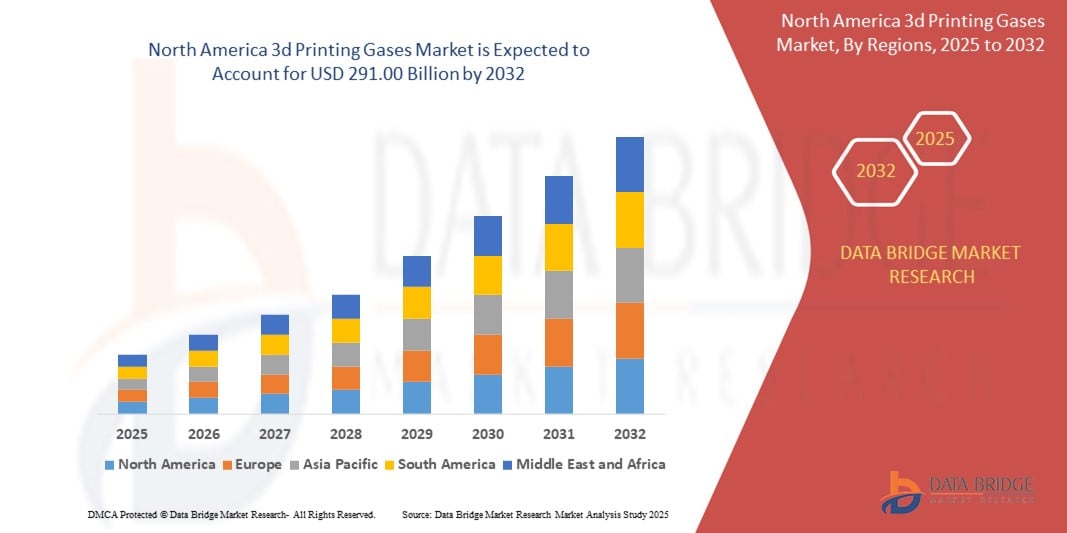

291.00 Billion

2024

2032

USD

29.90 Billion

USD

291.00 Billion

2024

2032

| 2025 –2032 | |

| USD 29.90 Billion | |

| USD 291.00 Billion | |

| % | |

|

Сегментация рынка газов для 3D-печати в Северной Америке по типу (аргон, азот, водород, гелий и др.), технологии (стереолитография (SLA), селективное лазерное спекание (SLS), моделирование методом послойного наплавления (FDM), цифровая фотохимическая обработка (DLP), многоструйная термоплавка (MJF), полиструйная печать, прямое лазерное спекание металлов (DMLS), электронно-лучевая плавка (EBM), полиструйная печать и др.), материалу (пластик, металл, алюминид, дерево и др.), хранению и распределению (цилиндр, товарная жидкость и тоннаж), функции (изоляция, освещение, охлаждение и др.), конечному потребителю (промышленность, автомобилестроение, аэрокосмическая промышленность, потребительские товары, медицина, строительство, ювелирные изделия, продукты питания, игрушки, изобразительное искусство, робототехника и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка газов для 3D-печати

- Объем рынка газов для 3D-печати в Северной Америке в 2024 году оценивался в 29,90 млрд долларов США и, как ожидается, достигнет 291,00 млрд долларов США к 2032 году при среднегодовом темпе роста 32,9% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен быстрым внедрением технологий аддитивного производства в аэрокосмической, автомобильной и медицинской отраслях Северной Америки, где требуются газы высокой чистоты, такие как аргон и азот, для поддержания контролируемых условий печати в процессе 3D-печати на основе металла.

- Более того, рост государственных и частных инвестиций в передовые производственные процессы, а также наличие мощной промышленной базы и инфраструктуры НИОКР, способствуют интеграции 3D-печати в массовое производство. Сочетание этих факторов значительно повышает спрос на надежные системы подачи газа и решения для оптимизации технологических процессов, тем самым стимулируя рынок газов для 3D-печати в регионе.

Анализ рынка газов для 3D-печати

- Газы для 3D-печати, такие как аргон, азот и водород, играют важнейшую роль в поддержании инертных и стабильных условий в процессе аддитивного производства, особенно в таких технологиях печати металлом, как DMLS и EBM. Эти газы предотвращают окисление, обеспечивают целостность материала и поддерживают стабильное качество деталей в высокопроизводительных отраслях.

- Расширение масштабных промышленных 3D-печатных установок, растущее внимание к производству легких и сложных компонентов, а также достижения в технологиях обработки и очистки газов являются ключевыми факторами, способствующими расширению рынка в Северной Америке.

- США доминировали на рынке газов для 3D-печати с долей 55,7% в 2024 году благодаря лидерству во внедрении аддитивных технологий в аэрокосмической, оборонной и медицинской отраслях. Наличие передовых производственных центров, масштабные инвестиции в НИОКР и высокий спрос на 3D-печать металлами в критически важных областях применения, таких как детали турбин, имплантаты и лёгкие автомобильные компоненты, способствуют активному использованию высокочистых инертных газов, таких как аргон и азот.

- Ожидается, что Канада станет регионом с самыми быстрыми темпами роста на рынке газов для 3D-печати в течение прогнозируемого периода благодаря растущим государственным инициативам по интеграции аддитивного производства в аэрокосмическую, энергетическую и медицинскую отрасли.

- Аргон доминировал на рынке с долей 42,1% в 2024 году благодаря своей инертности и широкому применению в процессах аддитивного производства металлов, таких как прямое лазерное спекание металлов (DMLS) и электронно-лучевая плавка (EBM). Аргон обеспечивает стабильную и свободную от загрязнений среду, что критически важно для предотвращения окисления при плавке металлов, что делает его предпочтительным выбором для применения в промышленности и аэрокосмической отрасли.

Область применения отчета и сегментация рынка газов для 3D-печати

|

Атрибуты |

Ключевые данные о рынке газов для 3D-печати |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка газов для 3D-печати

«Растущий спрос на специализированные газы»

- Рынок газов для 3D-печати в Северной Америке расширяется, поскольку производители и исследовательские лаборатории все чаще требуют высокочистых специализированных газов, таких как аргон, азот и специальные газовые смеси для процессов аддитивного производства, которые имеют решающее значение для обеспечения качества продукции и минимизации окисления и загрязнения в высокоточных приложениях.

- Например, в США такие секторы, как аэрокосмическая промышленность, оборона и здравоохранение, включая компании, занимающиеся изготовлением индивидуальных медицинских имплантатов и высокопроизводительных компонентов, вложили значительные средства в передовые газовые решения для поддержания строгих стандартов точности и целостности деталей при производстве с помощью 3D-печати.

- Сегмент газовых смесей стал крупнейшим и наиболее быстрорастущим субрынком, что отражает растущую сложность материалов и приложений для 3D-печати, требующих индивидуального управления атмосферой для достижения оптимальных результатов печати.

- Переход от создания прототипов к массовому производству в таких областях, как аэрокосмическая и автомобильная промышленность, увеличивает необходимость в контролируемых газовых средах, поскольку даже незначительное загрязнение или пористость напрямую влияют на производительность и безопасность критически важных деталей.

- Ведущие поставщики промышленных газов в Северной Америке запускают инновационные газовые продукты и расширяют производственные мощности для удовлетворения меняющихся потребностей, а также сотрудничают с производителями 3D-принтеров и конечными пользователями для разработки специализированных решений.

- Позиция Северной Америки как одного из первых стран, внедривших 3D-печать, в сочетании с мощной местной цепочкой поставок как оборудования, так и специальных газов продолжает способствовать росту рынка, особенно по мере того, как все больше отраслей интегрируют технологии металлической и биопечати.

Динамика рынка газов для 3D-печати

Водитель

«Рост в индустрии 3D-печати»

- Стремительное развитие индустрии 3D-печати в Северной Америке, а также ее растущее применение в аэрокосмической промышленности, здравоохранении, автомобилестроении и производстве потребительских товаров, является главным катализатором роста спроса на высококачественные газы для 3D-печати.

- Например, США стали ведущим рынком благодаря своей высокоразвитой производственной инфраструктуре, раннему внедрению аддитивного производства и высокоценным приложениям, таким как создание авиационных деталей, зубных протезов и сложной техники, требующим строгих стандартов использования газа.

- Такие области применения, как аддитивное производство металлов и биопечать, особенно требовательны к газу, поскольку инертная среда имеет решающее значение для производства бездефектных, высокопроизводительных изделий с жесткими металлургическими характеристиками.

- По мере того, как 3D-печать расширяется от быстрого создания прототипов до полномасштабного производства и интеграции цепочек поставок, растет спрос на точные и надежные газовые решения, побуждая производителей газа идти в ногу с технологическим прогрессом и растущими объемами производства.

- Постоянные инновации, внедряемые поставщиками газа в сотрудничестве с производителями оборудования и секторами конечных потребителей, оптимизировали производственные процессы и повысили качество материалов, что еще больше ускорило траекторию роста обеих отраслей.

Сдержанность/Вызов

«Высокие первоначальные затраты»

- Высокие первоначальные инвестиции, необходимые для создания инфраструктуры специального газа и современного оборудования для 3D-печати, представляют собой серьезное препятствие, особенно для малых и средних предприятий, стремящихся внедрить или масштабировать аддитивное производство.

- Например, создание и поддержание контролируемых систем хранения, доставки и мониторинга таких газов, как аргон и азот, в дополнение к приобретению высокопроизводительных 3D-принтеров может существенно увеличить первоначальные затраты проекта.

- Современные процессы 3D-печати металлами и биопечати также требуют постоянной подачи сверхчистых газов, что увеличивает текущие эксплуатационные расходы, выходящие за рамки первоначальных инвестиций.

- Сложность обучения персонала работе с газом и эксплуатации оборудования, а также соблюдение нормативных и отраслевых стандартов могут увеличить требования к времени и ресурсам для новых участников рынка.

- Хотя затраты со временем компенсируются повышением эффективности и качества, эти требования к капиталу могут замедлить внедрение в сегментах, чувствительных к затратам, и ограничить гибкость, особенно для организаций, ориентированных на НИОКР, с ограниченным бюджетом.

Объем рынка газов для 3D-печати

Рынок сегментирован по типу, технологии, материалу, хранению и распределению, функции и конечному использованию.

- По типу

По типу рынок газов для 3D-печати сегментируется на аргон, азот, водород, гелий и другие. Сегмент аргона занял наибольшую долю рынка – 42,1% – в 2024 году, что обусловлено, главным образом, его инертностью и широким применением в процессах аддитивного производства металлов, таких как прямое лазерное спекание металлов (DMLS) и электронно-лучевая плавка (EBM). Аргон обеспечивает стабильную и свободную от загрязнений среду, что критически важно для предотвращения окисления при плавке металлов, что делает его предпочтительным выбором для применения в промышленности и аэрокосмической отрасли.

Ожидается, что сегмент водорода будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его растущим внедрением в передовые технологии печати на металле, требующие повышения энергоэффективности и более чистого сгорания. Потенциал водорода для повышения качества печати в конкретных высокотемпературных приложениях набирает популярность в экспериментальных и исследовательских средах печати.

- По технологии

В зависимости от технологии рынок сегментирован на следующие технологии: стереолитография (SLA), селективное лазерное спекание (SLS), моделирование методом послойного наплавления (FDM), цифровая лазерная технология (DLP), многоструйная термоплавка (MJF), полиструйная технология (Polyjet), прямое лазерное спекание металлов (DMLS), электронно-лучевая плавка (EBM), полиструйная технология (Poly-Jet) и другие. Технология DMLS занимала наибольшую долю рынка в 2024 году благодаря широкому применению в аэрокосмической, автомобильной и медицинской отраслях для производства высокоточных металлических компонентов, требующих контролируемых атмосфер, в частности, аргона и азота, для обеспечения целостности материала.

Ожидается, что электронно-лучевая плавка (ЭЛП) будет демонстрировать самые высокие темпы роста к 2032 году благодаря своей уникальной возможности обработки химически активных и высокопроизводительных сплавов. Зависимость ЭЛП от вакуума и инертных газов повышает спрос на высокочистые газы, особенно в таких специализированных областях применения, как производство титановых и никелевых суперсплавов.

- По материалу

По материалу рынок сегментируется на пластики, металлы, алюминиды, древесину и другие. Наибольшую долю выручки в 2024 году обеспечил сегмент металла, что обусловлено растущим спросом на прочные и функциональные компоненты в таких отраслях, как аэрокосмическая, медицинская и автомобильная промышленность, где металлические порошки обрабатываются в защитной газовой среде.

Прогнозируется, что сегмент алюминида будет демонстрировать самый высокий среднегодовой темп роста в период с 2025 по 2032 год благодаря его все более широкому применению в производстве облегченных конструкционных компонентов и прототипов. Совместимость с технологией SLS и необходимость контролируемой газовой среды во время спекания дополнительно повышают его востребованность на рынке.

- По хранению и распределению

По способу хранения и распространения рынок сегментируется на баллоны, торговые жидкости и тоннаж. Сегмент баллонов лидировал на рынке в 2024 году благодаря своей пригодности для малых и средних операций 3D-печати, а также простоте транспортировки и использования на месте, особенно в академических и прототипных лабораториях.

Ожидается, что сегмент тоннажа будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение числа крупных промышленных предприятий по аддитивному производству, которым требуются постоянные поставки больших объемов газа для бесперебойного производства.

- По функции

По функциональному признаку рынок сегментируется на сегменты изоляции, освещения, охлаждения и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент изоляции, поскольку многие процессы 3D-печати, особенно на основе металлов, требуют термостойкости и инертного газа для предотвращения окисления и поддержания стабильной температуры процесса.

Ожидается, что сегмент охлаждения будет быстро расширяться в период с 2025 по 2032 год в связи с возросшим спросом на прецизионное охлаждение в высокоэнергетических процессах, особенно в таких технологиях, как DMLS и EBM, где управление тепловым режимом существенно влияет на качество сборки.

- По конечному использованию

По целевому назначению рынок сегментирован на следующие отрасли: промышленность, автомобилестроение, аэрокосмическая промышленность, потребительские товары, медицина, строительство, ювелирные изделия, продукты питания, игрушки, изобразительное искусство, робототехника и другие. В 2024 году лидером рынка стал аэрокосмический сегмент, чему способствовала широкая зависимость отрасли от высокопроизводительной металлической печати, требующей строгого контроля газа для обеспечения качества, надежности деталей и соответствия нормативным требованиям.

Прогнозируется, что в медицинском сегменте будут наблюдаться самые быстрые темпы роста в прогнозируемый период, что обусловлено растущим использованием 3D-печати при производстве индивидуальных имплантатов, хирургических инструментов и стоматологических устройств, где точность и стерилизация с помощью газа имеют решающее значение.

Региональный анализ рынка газов для 3D-печати

- США доминировали на рынке газов для 3D-печати, обеспечив наибольшую долю выручки в 55,7% в 2024 году благодаря лидерству в области внедрения аддитивного производства в аэрокосмической, оборонной и медицинской отраслях. Наличие передовых производственных центров, масштабные инвестиции в НИОКР и высокий спрос на 3D-печать металлами в критически важных областях применения, таких как детали турбин, имплантаты и лёгкие автомобильные компоненты, способствуют активному использованию высокочистых инертных газов, таких как аргон и азот.

- В стране работают несколько крупных поставщиков газа и производителей оборудования для 3D-печати, которые совместно разрабатывают индивидуальные решения по подаче газа, обеспечивая постоянный контроль атмосферы при выполнении сложных печатных задач. Росту также способствуют федеральные инициативы по финансированию инноваций в отечественном производстве и достижению целей устойчивого развития, которые стимулируют использование эффективных газовых технологий.

- Рынок США продолжает извлекать выгоду из роста числа крупных промышленных печатных центров и быстрого внедрения 3D-печати из металла и полимеров как для прототипирования, так и для производства готовых деталей. Технологические достижения в области систем мониторинга газов и растущее проникновение методов «Индустрии 4.0» ещё больше укрепляют доминирующее положение США на североамериканском рынке.

Обзор рынка газов для 3D-печати в Канаде

Прогнозируется, что Канада будет демонстрировать самые высокие среднегодовые темпы роста на североамериканском рынке газов для 3D-печати в период с 2025 по 2032 год, чему будут способствовать растущие государственные инициативы по интеграции аддитивного производства в аэрокосмическую, энергетическую и медицинскую отрасли. Расширение присутствия научно-исследовательских институтов и инновационных центров при университетах стимулирует спрос на поставки газа исследовательского уровня. Расширение применения 3D-печати металлами, особенно в Онтарио и Квебеке, стимулирует использование аргона и азота в контролируемых производственных условиях.

Обзор рынка газов для 3D-печати в Мексике

Ожидается, что рынок газов для 3D-печати в Мексике будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будет способствовать расширение автомобильного производства и локализация производства потребительских товаров и инструментов. Рост инвестиций в промышленные парки и OEM-производства, особенно на севере Мексики, стимулирует внедрение технологий 3D-печати и, как следствие, высокочистых газов для оптимизации технологических процессов. Рынок также поддерживается расширением трансграничного сотрудничества с американскими компаниями в сфере аддитивного производства и улучшением доступа к цепочкам поставок промышленных газов.

Доля рынка газов для 3D-печати

Лидерами отрасли газов для 3D-печати являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- DuPont (США)

- NIPPON SANSO HOLDINGS CORPORATION (Япония)

- ExOne (США)

- 3D Systems, Inc. (США)

- Renishaw plc (Великобритания)

- Universal Industrial Gases Inc. (США)

- Messer SE & Co. KGaA (Германия)

- Бронкхорст (Нидерланды)

- Stratasys (Израиль)

- General Electric (США)

- Höganäs AB (Швеция)

- GKN Powder Metallurgy (Германия)

- Эквисферы (Канада)

- Sandvik AB (Швеция)

- Air Products and Chemicals, Inc. (США)

- AIR LIQUIDE(Франция)

- Evonik Industries AG (Германия)

- BASF SE (Германия)

- Linde PLC (Ирландия)

Последние разработки на рынке газов для 3D-печати в Северной Америке

- В феврале 2021 года компания 3D Systems расширила своё присутствие на рынке газов для 3D-печати, выпустив систему 3D-печати «High Speed Fusion», разработанную специально для аэрокосмической и автомобильной промышленности. Этот стратегический шаг отражает потребность отрасли в высоконадёжных продуктах и соответствует расширению портфеля компании в ответ на потребности рынка.

- В феврале 2021 года компания AMEXCI совместно с SLM Solutions продемонстрировала совместные усилия по стимулированию индустриализации аддитивного производства. Это сотрудничество, направленное на поддержку компаний во внедрении передовых производственных технологий, подчёркивает роль газов для 3D-печати в содействии серийному производству сложных металлических деталей на развивающемся рынке.

- В январе 2021 года компания Equispheres выпустила три вида высокопроизводительных алюминиевых порошков, призванных повысить прочность, точность и скорость печати. Этот стратегический шаг увеличил выручку компании и диверсифицировал её продуктовый портфель, что позволило ей занять лидирующие позиции на рынке материалов для 3D-печати.

- В мае 2020 года компания GENERAL ELECTRIC достигла важной технологической вехи, сотрудничая с ВВС США в рамках проекта по 3D-печати крышки поддона картера для двигателя F110. Это успешное сотрудничество продемонстрировало достижения в области аддитивного производства металлов и способствовало росту выручки GENERAL ELECTRIC за счёт расширения участия в аэрокосмической отрасли.

- В марте 2020 года Stratasys начала сотрудничество с m2nxt Solutions, что стало ключевым событием на рынке газов для 3D-печати. Этот альянс был направлен на совершенствование решений для 3D-печати и аддитивного производства, помогая предприятиям внедрять принципы Индустрии 4.0 и формируя развивающийся ландшафт технологий 3D-печати.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.