North America Active Medical Implantable Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.08 Billion

USD

18.51 Billion

2025

2033

USD

10.08 Billion

USD

18.51 Billion

2025

2033

| 2026 –2033 | |

| USD 10.08 Billion | |

| USD 18.51 Billion | |

| % | |

|

Сегментация рынка активных медицинских имплантируемых устройств в Северной Америке по продуктам (устройства для сердечной ресинхронизационной терапии (CRT-D), имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, глазные имплантаты, нейростимуляторы, активные имплантируемые слуховые аппараты, устройства вспомогательной поддержки желудочков, имплантируемые кардиомониторы/вставляемые петлевые регистраторы, брахитерапия, имплантируемые глюкометры, имплантаты для лечения синдрома опущенной стопы, плечевые имплантаты, имплантируемые инфузионные насосы и имплантируемые аксессуары), типу хирургического вмешательства (традиционные хирургические методы и малоинвазивная хирургия), процедуре (нейрососудистая, сердечно-сосудистая, слуховая и другие), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры и клиники) — тенденции отрасли и прогноз до 2033 года.

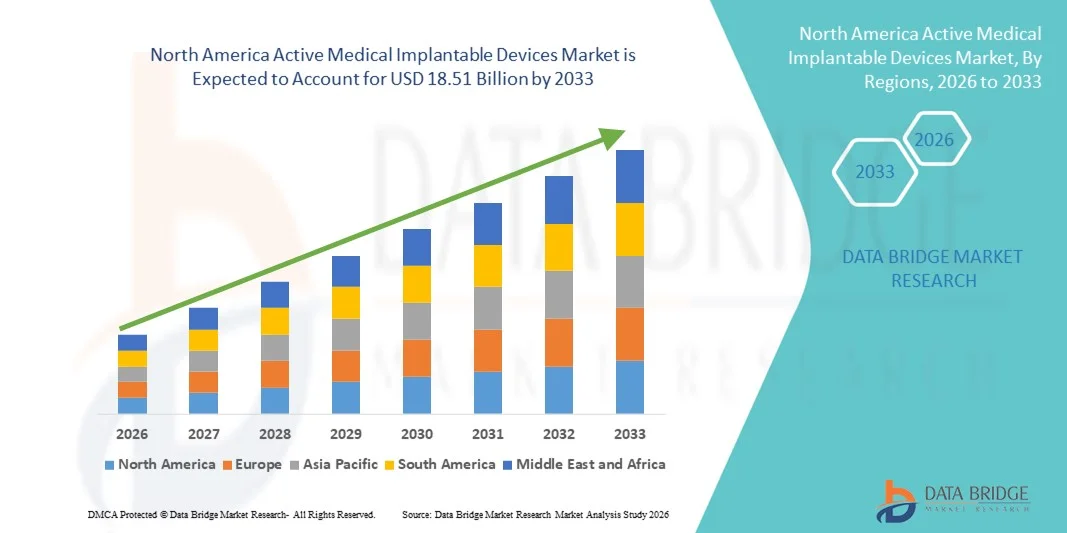

Размер рынка активных медицинских имплантируемых устройств в Северной Америке

- Объем рынка активных медицинских имплантируемых устройств в Северной Америке в 2025 году оценивался в 10,08 млрд долларов США и, как ожидается, достигнет 18,51 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,9% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен развитой инфраструктурой здравоохранения, растущей распространенностью хронических заболеваний и постоянными технологическими инновациями в области имплантируемых решений, которые улучшают результаты лечения пациентов как в больницах, так и в специализированных медицинских учреждениях.

- Кроме того, растущий спрос на высокоточные, малоинвазивные и дистанционно контролируемые терапевтические устройства, в сочетании с благоприятной политикой возмещения затрат и ранним внедрением передовых медицинских технологий, укрепляет позиции Северной Америки как ведущего регионального рынка активных имплантируемых устройств. Эти факторы в совокупности ускоряют внедрение передовых имплантируемых решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка активных медицинских имплантируемых устройств в Северной Америке

- Активные имплантируемые медицинские устройства, включая устройства для сердечной ресинхронизационной терапии (СРТ-Д), имплантируемые дефибрилляторы, кардиостимуляторы, нейростимуляторы, глазные имплантаты и активные слуховые аппараты, становятся все более важными компонентами современной системы здравоохранения в США, обеспечивая непрерывный мониторинг, точное терапевтическое вмешательство и улучшение результатов лечения пациентов в сердечно-сосудистой, неврологической и сенсорной сферах.

- Растущий спрос на активные имплантируемые устройства в первую очередь обусловлен увеличением распространенности хронических заболеваний, старением населения и все более широким внедрением передовых медицинских технологий, позволяющих проводить малоинвазивные процедуры, осуществлять дистанционный мониторинг и улучшать качество медицинской помощи пациентам.

- Соединенные Штаты доминировали на североамериканском рынке активных медицинских имплантируемых устройств, занимая наибольшую долю выручки в 74,9% в 2025 году. Этот рынок характеризуется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. Больницы и специализированные клиники демонстрируют существенный рост внедрения кардиологических и неврологических имплантатов, обусловленный инновациями как со стороны известных компаний-производителей медицинских устройств, так и стартапов, специализирующихся на устройствах с поддержкой искусственного интеллекта и цифровой связью.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке активных медицинских имплантируемых устройств в Северной Америке в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности об имплантируемых методах лечения и улучшению доступа к передовым медицинским технологиям.

- Сегмент имплантируемых кардиовертеров-дефибрилляторов доминировал на рынке, занимая 45,3% в 2025 году, что было обусловлено высокой распространенностью сердечно-сосудистых заболеваний, технологическим прогрессом в области дефибрилляторов и растущим предпочтением пациентов к устройствам с возможностью дистанционного мониторинга.

Обзор отчета и сегментация рынка активных медицинских имплантируемых устройств в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка имплантируемых медицинских устройств в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

North America Active Medical Implantable Devices Market Trends

Integration of Advanced Monitoring and AI-Enabled Therapies

- A significant and accelerating trend in the U.S. active medical implantable devices market is the incorporation of AI-enabled monitoring, remote connectivity, and predictive analytics, which enhance patient care and provide clinicians with real-time insights into device performance and patient health

- For instance, Medtronic’s AI-enabled pacemakers can automatically adjust pacing based on patient activity and health data, enabling more personalized therapy and reducing hospital visits. Similarly, Abbott’s implantable cardiac monitors transmit real-time arrhythmia alerts to physicians via secure cloud platforms

- AI integration in these devices enables features such as learning patient-specific cardiac or neurological patterns to suggest therapy adjustments and generating predictive alerts for potential complications. For instance, Boston Scientific’s neurostimulators analyze patient movement patterns to optimize stimulation parameters and alert physicians in case of anomalies

- Remote connectivity allows patients and healthcare providers to monitor device performance and physiological metrics from home, improving compliance and early detection of adverse events. Through a single platform, clinicians can manage multiple implantable devices alongside patient health data, creating an integrated and automated care experience

- This trend towards more intelligent, interconnected, and patient-centric implantable devices is reshaping expectations for medical device functionality. Consequently, companies such as Biotronik are developing AI-enabled defibrillators and pacemakers with adaptive therapy algorithms and cloud-based monitoring

- The demand for implantable devices with AI-enabled monitoring and remote management is growing rapidly across both hospitals and specialty clinics, as patients and providers increasingly prioritize convenience, precision, and improved clinical outcomes

- Additionally, integration with wearable devices and mobile health apps is allowing patients to actively track their health metrics alongside implantable device data, creating a more holistic approach to disease management

North America Active Medical Implantable Devices Market Dynamics

Driver

Rising Chronic Disease Prevalence and Technology Adoption

- The increasing prevalence of cardiovascular, neurological, and sensory disorders, coupled with the adoption of advanced implantable technologies, is a significant driver of demand in the U.S. market

- For instance, in March 2025, Abbott announced the expansion of its implantable cardiac monitoring system with AI-based arrhythmia detection, improving early intervention and patient management

- As healthcare providers focus on reducing hospital readmissions and improving patient outcomes, implantable devices offer advanced features such as continuous monitoring, automated therapy adjustment, and secure data transmission, providing a compelling alternative to traditional interventions

- Furthermore, the growing preference for minimally invasive procedures and remote monitoring is making implantable devices an integral component of modern therapy, allowing clinicians to provide more precise, patient-specific care

- Ease of integration with hospital health IT systems, remote monitoring platforms, and AI-assisted diagnostics is a key factor driving adoption in hospitals and specialty clinics. The trend toward patient-centered care and digital health solutions further contributes to market growth

- For instance, neurostimulators with closed-loop systems are increasingly adopted to optimize therapy delivery for chronic pain and Parkinson’s disease, driving market expansion in specialty clinics

- Additionally, the growing use of implantable hearing devices for pediatric and geriatric populations is boosting demand, as more patients seek improved auditory health with minimally invasive interventions

Restraint/Challenge

High Costs and Regulatory Compliance Hurdles

- Concerns surrounding high device costs, complex surgical procedures, and stringent regulatory requirements pose significant challenges to broader market penetration. As these devices involve advanced technology and clinical monitoring, they are often expensive and require specialized implantation expertise

- For instance, high-profile recalls of certain implantable cardiac devices due to battery or software issues have made some providers cautious about adopting new technologies

- Addressing these challenges through robust clinical validation, physician training, and adherence to FDA and ISO regulatory standards is crucial for market expansion. Companies such as Medtronic and Boston Scientific emphasize rigorous testing and compliance protocols to reassure clinicians and patients. Additionally, the relatively high cost of some advanced implantable devices compared to traditional therapy can be a barrier for hospitals with budget constraints

- While prices are gradually decreasing and insurance coverage is improving, the premium associated with advanced implantable devices can still hinder widespread adoption, particularly in smaller clinics or less-funded healthcare settings

- Overcoming these challenges through cost optimization, reimbursement support, and enhanced regulatory compliance will be vital for sustained growth of the U.S. active medical implantable devices market

- For instance, compliance with updated cybersecurity and data privacy regulations for connected implantable devices is increasingly complex, requiring additional investments from manufacturers and healthcare providers

- Furthermore, training requirements for minimally invasive implantation procedures and post-operative device monitoring add operational challenges that can limit adoption, particularly in rural or under-resourced healthcare facilities

North America Active Medical Implantable Devices Market Scope

The market is segmented on the basis of product, surgery type, procedure, and end user.

- By Product

On the basis of product, the North America active medical implantable devices market is segmented into Cardiac Resynchronization Therapy Devices (CRT-D), implantable cardioverter defibrillators (icds), implantable cardiac pacemakers, eye implants, neurostimulators, active implantable hearing devices, ventricular assist devices, implantable heart monitors/insertable loop recorders, brachytherapy, implantable glucose monitors, dropped foot implants, shoulder implants, implantable infusion pumps, and implantable accessories. Implantable Cardioverter Defibrillators (ICDs) segment dominated the market with the largest revenue share of 45.3% in 2025, driven by the high prevalence of cardiovascular diseases such as arrhythmias and sudden cardiac arrest in the U.S. Hospitals and specialty clinics often prioritize ICDs for high-risk patients due to their proven efficacy in restoring normal heart rhythms. The demand is further supported by technological advancements, including remote monitoring and AI-enabled predictive alerts, which enhance patient safety. ICDs are compatible with digital health platforms, allowing clinicians to track patient data in real-time. The segment benefits from established reimbursement policies and widespread clinician familiarity, reinforcing its dominant position. Moreover, continuous innovation in battery life, miniaturization, and wireless communication strengthens market adoption and revenue generation.

Ожидается, что сегмент имплантируемых кардиомониторов/вставляемых петлевых регистраторов продемонстрирует самый быстрый рост в период 2026–2033 годов, чему способствует растущее внедрение этих устройств как в больницах, так и в специализированных амбулаторных клиниках для раннего выявления аритмий и риска инсульта. Эти устройства обеспечивают непрерывный долгосрочный мониторинг, снижая необходимость частых посещений больницы. Пациенты все чаще предпочитают малоинвазивные решения для мониторинга, которые повышают удобство и комфорт. Интеграция с мобильными приложениями и облачными платформами позволяет осуществлять удаленный обмен данными и прогнозную аналитику, что делает эти устройства более привлекательными как для врачей, так и для пациентов. Растущая осведомленность о раннем выявлении сердечно-сосудистых заболеваний и благоприятная политика возмещения расходов также способствуют быстрому росту рынка. В сегменте также наблюдаются технологические инновации, такие как уменьшение размеров устройств и увеличение срока службы батарей, что расширяет его привлекательность среди пожилых людей и групп высокого риска.

- По типу операции

В зависимости от типа хирургического вмешательства рынок сегментируется на традиционные методы и малоинвазивную хирургию. Сегмент малоинвазивной хирургии доминировал на рынке в 2025 году благодаря более низкому риску осложнений, более быстрому восстановлению и сокращению продолжительности пребывания в больнице. Больницы и специализированные клиники все чаще отдают предпочтение малоинвазивной имплантации кардиохирургических, нейроваскулярных и ортопедических устройств, что повышает удовлетворенность пациентов и клинические результаты. Хирурги внедряют передовые методы визуализации и роботизированные технологии для повышения точности процедур. Растущая популярность менее инвазивных процедур среди пациентов также способствует их внедрению. Малоинвазивные операции совместимы с большинством современных имплантируемых устройств, что обеспечивает непрерывный рост. Кроме того, схемы возмещения расходов на здравоохранение и клинические рекомендации часто отдают предпочтение малоинвазивным методам, что еще больше укрепляет доминирование на рынке.

Ожидается, что сегмент традиционных хирургических методов продемонстрирует самый быстрый рост в период 2026–2033 годов, особенно в регионах с развитой хирургической практикой и для устройств, требующих сложной имплантации, таких как устройства вспомогательного кровообращения желудочков или современные нейростимуляторы. Больницы продолжают использовать традиционные методы для операций высокого риска или с использованием нескольких устройств благодаря их привычности и доказанной эффективности. Сегмент выигрывает от постоянных программ обучения, стандартизации процедур и обновления клинических протоколов. Традиционные методы также позволяют при необходимости одновременно имплантировать несколько устройств. Кроме того, растущее число клинических исследований, подтверждающих эффективность устройств при использовании традиционных хирургических подходов, способствует их внедрению. Повышение осведомленности пациентов и уверенности врачей в сложных имплантациях также способствует прогнозируемому росту этого сегмента.

- По процедуре

В зависимости от типа процедуры рынок сегментируется на нейрососудистые, сердечно-сосудистые, слуховые и другие. Сегмент сердечно-сосудистых процедур доминировал на рынке, занимая наибольшую долю в 2025 году, что обусловлено высокой частотой случаев сердечной недостаточности, аритмии и внезапной остановки сердца в больницах США. Больницы отдают приоритет таким устройствам, как имплантируемые кардиодефибрилляторы (ИКД), кардиостимуляторы и устройства для сердечной ресинхронизационной терапии (СРТ-Д) для проведения жизнеспасающих вмешательств. Сердечно-сосудистые имплантаты выигрывают от высокого уровня возмещения расходов и знакомства с ними врачей. Непрерывный мониторинг и удаленное подключение этих устройств повышают приверженность пациентов лечению и улучшают клинические результаты. Технологические достижения в миниатюризации устройств, мониторинге с использованием искусственного интеллекта и беспроводной передаче данных дополнительно способствуют их внедрению. Этот сегмент также привлекает значительное внимание производителей благодаря инновациям, повышению надежности, безопасности и улучшению опыта пациентов, что укрепляет его доминирование на рынке.

Ожидается, что сегмент слуховых процедур продемонстрирует самый быстрый рост в период с 2026 по 2033 год в связи с растущей распространенностью нарушений слуха среди детей и пожилых людей. Активные имплантируемые слуховые аппараты, включая кохлеарные импланты и костно-имплантируемые системы, все чаще используются в больницах и специализированных клиниках. Интеграция с цифровыми платформами и мобильными приложениями позволяет осуществлять дистанционную настройку и мониторинг, повышая удобство для пациентов. Информационно-просветительские кампании и улучшенный доступ к услугам по лечению нарушений слуха способствуют внедрению этих устройств. Технологические достижения, такие как уменьшение размеров имплантатов и усовершенствованные алгоритмы обработки звука, повышают привлекательность сегмента. Кроме того, расширение покрытия расходов как в государственных, так и в частных системах здравоохранения поддерживает прогнозируемый быстрый рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и поликлиники. В 2025 году сегмент больниц доминировал на рынке благодаря развитой хирургической инфраструктуре, квалифицированному клиническому персоналу и большому потоку пациентов, нуждающихся в имплантации устройств. Больницы занимаются сложными кардиологическими, нейрососудистыми и ортопедическими имплантациями, являясь основным местом оказания медицинской помощи при имплантации таких дорогостоящих устройств, как имплантируемые кардиодефибрилляторы (ИКД) и кардиоресинхронизирующиеся дефибрилляторы (КРТ-Д). Интеграция с ИТ-системами больниц обеспечивает мониторинг в режиме реального времени и управление данными. Надежная система возмещения затрат и долгосрочное наблюдение за пациентами еще больше укрепляют доминирующее положение. Больницы также выступают в качестве инновационных центров для испытаний устройств, обучения и внедрения новых технологий, сохраняя лидирующие позиции.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на малоинвазивные имплантационные процедуры и решения для амбулаторного мониторинга. Специализированные клиники предлагают целенаправленную помощь в кардиологии, неврологии и лечении нарушений слуха, обеспечивая удобство и персонализированное лечение. Пациенты предпочитают клиники для последующего наблюдения, настройки устройств и интеграции дистанционного мониторинга. Сегмент выигрывает от использования передовых диагностических инструментов, мобильных медицинских платформ и партнерства с производителями устройств. Повышение осведомленности пациентов, доступность и улучшенный доступ к специализированной помощи способствуют быстрому расширению этого сегмента конечных пользователей.

Региональный анализ рынка активных медицинских имплантируемых устройств в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке активных медицинских имплантируемых устройств, занимая наибольшую долю выручки в 74,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Пациенты и медицинские работники в регионе высоко ценят точность, непрерывный мониторинг и улучшенные клинические результаты, которые обеспечивают имплантируемые устройства, такие как имплантируемые кардиовертеры-дефибрилляторы, кардиостимуляторы и нейростимуляторы.

- Широкое распространение таких устройств дополнительно поддерживается передовыми больницами и специализированными клиниками, квалифицированными медицинскими работниками и растущим пониманием малоинвазивных процедур, что превращает активные имплантируемые медицинские устройства в необходимые терапевтические решения как в стационарных, так и в амбулаторных условиях.

Анализ рынка активных медицинских имплантируемых устройств в США

В 2025 году рынок активных медицинских имплантируемых устройств в США занял наибольшую долю выручки в Северной Америке – 74,9%, чему способствовало широкое внедрение передовых кардиологических, нейростимуляторных и ортопедических устройств. Больницы и специализированные клиники все чаще отдают приоритет имплантируемым кардиодефибрилляторам (ИКД), кардиостимуляторам и устройствам для сердечной ресинхронизационной терапии (СРТ-Д) из-за их потенциала спасения жизни и возможностей высокоточной терапии. Пациенты и врачи внедряют малоинвазивные процедуры и системы мониторинга с поддержкой искусственного интеллекта, что улучшает результаты лечения. Растущая осведомленность о хронических заболеваниях в сочетании с благоприятной системой возмещения затрат стимулирует расширение рынка. Кроме того, интеграция с системами дистанционного мониторинга и облачными платформами здравоохранения вносит значительный вклад в распространение этих устройств. Рост рынка дополнительно поддерживается сильным присутствием известных производителей устройств и постоянными технологическими инновациями.

Анализ рынка активных медицинских имплантируемых устройств в Канаде

The Canada active medical implantable devices market is expected to witness the fastest growth in North America during the forecast period, driven by increasing healthcare investments, rising prevalence of cardiovascular and neurological disorders, and expanding awareness of implantable therapies. Hospitals and specialty clinics are adopting minimally invasive implantation procedures and remote monitoring solutions to improve patient care. Government initiatives to enhance access to advanced healthcare technologies and growing patient preference for outpatient and specialty clinic services are supporting rapid adoption. The market is also benefiting from improvements in medical infrastructure and training programs for clinicians. Technological advancements such as AI-enabled defibrillators, neurostimulators, and remote patient monitoring devices are contributing to accelerated growth.

Mexico Active Medical Implantable Devices Market Insight

The Mexico active medical implantable devices market is witnessing steady growth, driven by rising awareness of chronic cardiovascular and neurological diseases and increasing access to advanced medical care. Hospitals and specialty clinics in urban centers are adopting implantable cardiac devices, neurostimulators, and hearing implants to improve patient outcomes. Government initiatives to improve healthcare infrastructure and public health programs are supporting market expansion. Patients increasingly prefer minimally invasive procedures and remote monitoring solutions, enhancing adoption. Local distribution networks and collaborations with international medical device manufacturers are improving device availability. Moreover, ongoing investments in training healthcare professionals and expanding reimbursement coverage are contributing to the country’s growing share of the North American market.

North America Active Medical Implantable Devices Market Share

The North America Active Medical Implantable Devices industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- Cochlear Ltd (Australia)

- Biotronik (Germany)

- LivaNova PLC (U.K.)

- MED EL Medical Electronics (Austria)

- Sonova (Switzerland)

- Axonics, Inc. (U.S.)

- NeuroPace, Inc. (U.S.)

- NEVRO CORP (U.S.)

- Zhejiang Nurotron Biotechnology Co., Ltd (China)

- Demant A/S (Denmark)

- Oticon Medical (Denmark)

- Sonova Holding AG (Switzerland)

- Microson (Australia)

- Nano Retina (Israel)

- GluSense (U.S.)

- Second Sight (U.S.)

What are the Recent Developments in North America Active Medical Implantable Devices Market?

- In November 2025, Boston Scientific announced it would acquire the remaining equity in Nalu Medical for approximately USD 533 million, expanding its chronic pain neurostimulation portfolio by incorporating Nalu’s peripheral nerve stimulation technology designed to provide targeted pain relief through wireless, battery‑free implants controlled via smartphone apps.

- В июле 2025 года компания Cochlear Limited объявила об одобрении FDA системы Cochlear™ Nucleus® Nexa™, первой в мире интеллектуальной системы кохлеарных имплантатов с обновляемым внутренним программным обеспечением, позволяющим в будущем обновлять функции без замены оборудования. Это нововведение позволяет пациентам получать доступ к новым улучшениям с течением времени, снижает необходимость замены внешнего оборудования и улучшает общие показатели слуха благодаря более компактным и легким процессорам.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первый адаптивный мозговой кардиостимулятор для лечения болезни Паркинсона, разработанный компанией Medtronic, что стало важной вехой в технологии интерфейса «мозг-компьютер». Адаптивное устройство может реагировать в режиме реального времени на потребности пациента, уменьшая непроизвольные движения и улучшая управление симптомами у пациентов с болезнью Паркинсона, что подчеркивает поддержку FDA передовых нейрохирургических имплантатов.

- В январе 2024 года компания Neuralink Илона Маска успешно имплантировала свой чип интерфейса «мозг-компьютер» первому пациенту, положив начало ранним клиническим испытаниям, направленным на то, чтобы позволить пациентам с параличом или неврологическими заболеваниями взаимодействовать с компьютерами и цифровыми инструментами, используя только силу мысли. Это стало важным шагом вперед для имплантируемых интерфейсов «мозг-компьютер» в реальном клиническом применении.

- В сентябре 2023 года компания Neuralink начала набор участников для первого клинического исследования своего имплантируемого интерфейса «мозг-компьютер» на людях, получив разрешение FDA ранее в том же году. Целью исследования была оценка безопасности и функциональности, что стало важным регуляторным и клиническим этапом на пути внедрения имплантируемых нейротехнологий в медицинскую практику в США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.