North America Aesthetic Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

Сегментация рынка эстетических инъекционных филлеров в Северной Америке по типу продукта (натуральные эстетические инъекционные филлеры и синтетические эстетические инъекционные филлеры), по типу (биоразлагаемые эстетические инъекционные филлеры, небиоразлагаемые эстетические инъекционные филлеры), по области применения (коррекция морщин на лице, увеличение губ, подтяжка лица, ринопластика, лечение рубцов, обвисание кожи, впадины на щеках, реконструктивная хирургия, эстетическая реставрация, стоматология, увеличение подбородка, лечение липоатрофии, разглаживание кожи, омоложение мочек ушей и другие), по типу препарата (фирменный и дженерик), по конечному потребителю (дерматологические клиники, больницы, амбулаторные хирургические центры и другие), по каналу сбыта (прямые тендеры/прямая дистрибуция, аптеки, интернет-аптеки и другие) — тенденции отрасли и Прогноз до 2036 года

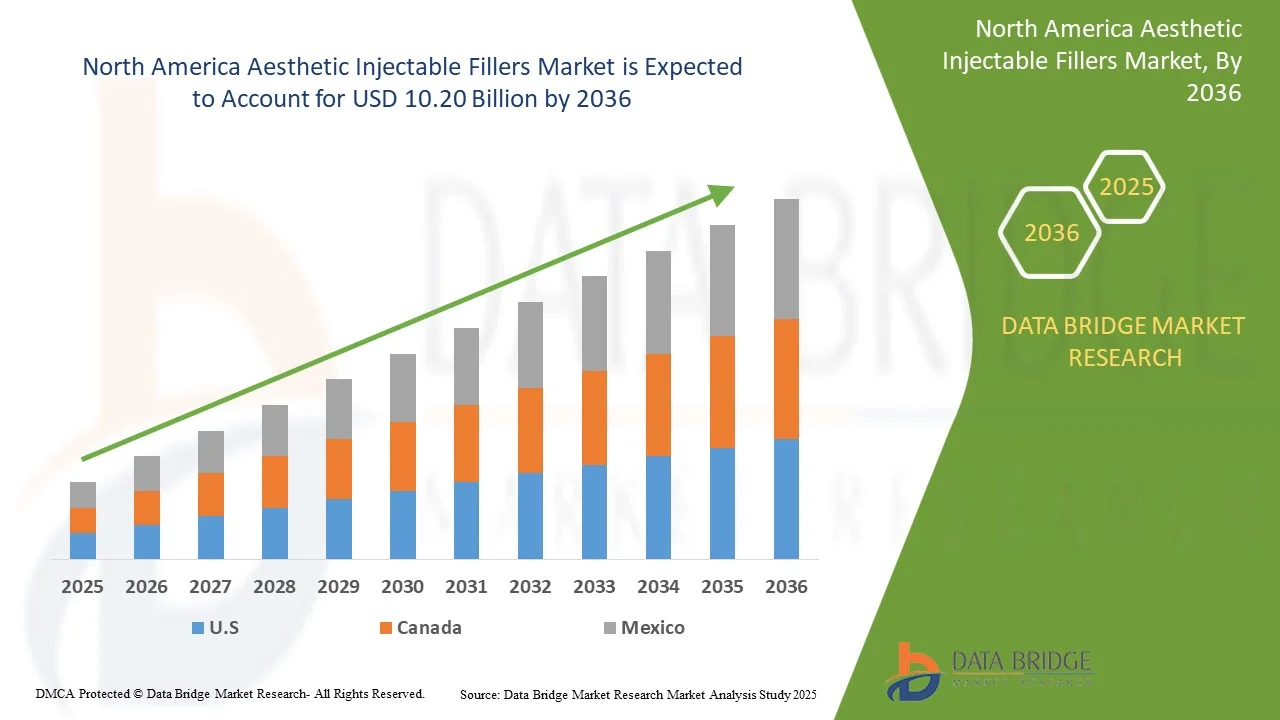

Объем рынка эстетических инъекционных филлеров в Северной Америке

- Рынок инъекционных филлеров для эстетической медицины в Северной Америке в 2024 году оценивался в 3,25 млрд долларов США и, как ожидается, достигнет 10,20 млрд долларов США к 2036 году.

- В прогнозируемый период с 2025 по 2036 год рынок, вероятно, будет расти среднегодовыми темпами в 10,07%, в первую очередь за счет растущего спроса на нехирургическое омоложение лица, увеличения численности стареющего населения и повышения общественного признания косметических улучшений как на развитых, так и на развивающихся рынках.

- Этот рост обусловлен такими ключевыми факторами, как достижения в области технологий гиалуроновой кислоты и коллаген-стимулирующих процедур, повышение доступности эстетических клиник и растущее стремление пациентов к персонализированным, естественным результатам с минимальным периодом реабилитации. Регуляторные разрешения на новые продукты, тренды в эстетической медицине, формируемые инфлюенсерами, и рост медицинского туризма дополнительно ускоряют расширение рынка в Северной Америке.

Анализ рынка эстетических инъекционных филлеров в Северной Америке

- Рынок эстетических инъекционных филлеров в Северной Америке демонстрирует устойчивый рост, обусловленный ростом располагаемых доходов, повышением осведомленности о косметических процедурах и растущим признанием малоинвазивных эстетических процедур в разных странах. Быстрая урбанизация, меняющиеся стандарты красоты и стремление молодого населения к раннему вмешательству в устранение признаков старения являются ключевыми факторами, стимулирующими спрос. Однако сохраняются такие проблемы, как высокая стоимость лечения и различия в нормативно-правовом регулировании в разных странах.

- Переход на натуральные, биосовместимые и долгодействующие филлеры является основным фактором, поддерживаемым достижениями в области гиалуроновой кислоты и технологий, стимулирующих выработку коллагена. Увеличение числа квалифицированных специалистов и расширение сети клиник эстетической медицины обеспечивают более широкий доступ к инъекционным процедурам. Влияние социальных сетей и рост медицинского туризма в регионе дополнительно ускоряют внедрение этих технологий на рынок.

- США доминируют в региональном спросе благодаря большой численности населения, растущей потребительской базе среднего класса и увеличению инвестиций в инфраструктуру здравоохранения. США – самая быстрорастущая страна на североамериканском рынке, известная во всем мире своими эстетическими инновациями и высокими расходами на душу населения на косметические процедуры, что обусловлено растущим интересом к красоте и развитием центров медицинского туризма.

- Крупные производители уделяют особое внимание локализации производства и формированию стратегических партнёрств с региональными дистрибьюторами для расширения своего присутствия на рынке. Ключевая стратегия – разработка инновационных продуктов с формулами, адаптированными к различным типам кожи и предпочтениям. Регулирующие органы по всей Северной Америке постепенно оптимизируют процессы утверждения, но различия в требованиях к соблюдению нормативных требований требуют создания строгих систем контроля качества. Цифровой маркетинг и рекомендации инфлюенсеров играют всё большую роль в информировании и вовлечении потребителей.

- Ожидается, что сегмент натуральных эстетических инъекционных филлеров будет доминировать с долей рынка 65,39% благодаря растущему предпочтению потребителей к биосовместимым, минимально инвазивным методам лечения, которые обеспечивают естественные результаты с меньшим количеством побочных эффектов.

Область применения отчета и сегментация рынка эстетических инъекционных филлеров в Северной Америке

|

Атрибуты |

Ключевые данные о рынке инъекционных филлеров для эстетической медицины в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эстетических инъекционных филлеров в Северной Америке

«Технологические достижения, персонализация и чистые эстетические решения»

- Одной из важных тенденций на рынке инъекционных филлеров для эстетической медицины в Северной Америке является растущий спрос на персонализированные эстетические процедуры, обусловленный стремлением потребителей к естественному результату, возрастными проблемами кожи и изменениями анатомии лица. Клиники и специалисты все чаще внедряют индивидуальные протоколы инъекций, передовые методы визуализации и картирования лица для достижения точных результатов, соответствующих индивидуальным эстетическим целям.

- На рынке наблюдается рост внедрения технологий дермальных филлеров нового поколения, включая гибридные филлеры, биостимуляторы на основе гиалуроновой кислоты (ГК) и препараты двойного действия, сочетающие волюмизацию с омоложением кожи. Эти инновации улучшают клинические результаты, обеспечивая более длительный эффект, сокращение времени реабилитации и улучшенные профили безопасности. Например, филлеры на основе RHA (упругая гиалуроновая кислота) и филлеры на основе гиалуроновой кислоты с лидокаином или антиоксидантами набирают популярность благодаря их плавной интеграции и уменьшению дискомфорта после процедуры.

- В 2024 году такие компании, как Revance и Teoxane, выпустили специализированные филлеры, предназначенные для высокоподвижных зон лица, таких как периоральная зона и область под глазами, которые решают проблемы с динамическими морщинами и потерей объёма без ущерба для выразительности лица. Эти формулы часто включают в себя технологии сшитой гиалуроновой кислоты для контролируемой диффузии и минимального отёка, что привлекает как новичков, так и опытных пациентов, стремящихся к тонким, но деликатным улучшениям.

- Крупные игроки интегрируют консультационные платформы на основе искусственного интеллекта и инструменты предварительного просмотра на основе дополненной реальности в клиническую практику, позволяя врачам моделировать ожидаемые результаты и сопровождать пациентов на пути к эстетической коррекции. Одновременно производители используют 3D-печать и микрофлюидные технологии для разработки стабильных, высокочистых филлеров, повышая качество партий и снижая вариабельность инъекций.

- С ростом осведомленности о составе продуктов и их долгосрочной безопасности растет спрос на инъекционные препараты «чистой красоты» — филлеры без компонентов животного происхождения, искусственных добавок и консервантов. Производители реагируют на это, инвестируя в сертифицированные для веганов, не содержащие ГМО и полностью биоразлагаемые составы.

- По мере того, как регулирующие органы и конечные пользователи становятся всё более требовательными к себе, бренды инъекционных эстетических препаратов уделяют первостепенное внимание прозрачности, клинической валидации и разработке продукции, соответствующей принципам ESG. Это включает в себя публикацию рецензируемых данных о безопасности и эффективности, внедрение инициатив по достижению углеродно-нейтрального производства и согласование посланий бренда с философией устойчивого развития и этичного лечения, что способствует укреплению доверия потребителей и лояльности к бренду на рынках Северной Америки.

Динамика рынка эстетических инъекционных филлеров в Северной Америке

Водитель

«Растущий спрос на малоинвазивные косметические процедуры»

- Малоинвазивные косметические процедуры стремительно набирают популярность на рынках Северной Америки, чему способствуют меняющиеся идеалы красоты, рост эстетического сознания и растущее внимание к едва заметным, естественным улучшениям.

- В частности, эстетические инъекционные филлеры представляют собой привлекательную альтернативу хирургическим вмешательствам благодаря сокращенному времени восстановления, более низкому уровню осложнений и экономической эффективности.

- Этот спрос еще больше усиливается за счет более молодого поколения, которое все чаще ищет профилактические методы лечения, а также за счет пожилых людей, желающих использовать нехирургические методы борьбы со старением.

- В ответ на это клиники и медицинские спа-центры расширяют свои предложения, а производители продолжают разрабатывать передовые, долговечные и биосовместимые формулы филлеров. Эта тенденция подкрепляется технологическим прогрессом в области методов нанесения и стандартов безопасности, что делает процедуры более доступными и персонализированными.

- Поскольку спрос со стороны пациентов продолжает расти, малоинвазивные решения формируют стратегические приоритеты поставщиков и разработчиков, прочно позиционируя себя в качестве центрального драйвера роста на североамериканском рынке эстетических инъекционных филлеров.

Возможность

«Расширение на развивающихся рынках»

- Рынок инъекционных филлеров для эстетической коррекции фигуры в Северной Америке демонстрирует значительный рост, особенно в развивающихся странах, таких как Северная и Латинская Америка. Этот рост обусловлен ростом среднего класса с более высокими располагаемыми доходами, растущей осведомлённостью и принятием эстетических процедур, а также широким влиянием социальных сетей и культуры знаменитостей.

- Компании все чаще применяют региональные стратегии, учитывающие местные культурные предпочтения и ожидания пациентов, — например, отдавая предпочтение более тонким улучшениям в Восточной Азии и более выраженным контурам на рынках Латинской Америки.

- Выход на развивающиеся рынки открывает значительные возможности для североамериканского рынка эстетических инъекционных филлеров, позволяя добиться существенного роста за счет привлечения большой новой потребительской базы с растущей покупательной способностью и растущим интересом к эстетическим улучшениям.

Сдержанность/Вызов

«Высокая стоимость эстетических инъекционных процедур»

- Высокая стоимость эстетических инъекционных процедур остаётся серьёзным препятствием для их широкого распространения, особенно на рынках, чувствительных к цене, и среди молодых потребителей. Эти процедуры часто требуют не только первой инъекции, но и регулярных сеансов для поддержания результата, что может быстро привести к значительным финансовым затратам.

- На стоимость влияют такие факторы, как тип и марка используемого филлера, опыт специалиста и географическое положение клиники. Для многих потенциальных пациентов, особенно тех, у кого нет свободного дохода или адекватной страховки, эти расходы могут ограничивать доступ к процедуре и препятствовать долгосрочному использованию.

- Более того, восприятие инъекционных наполнителей как роскошных или факультативных процедур усиливает их эксклюзивность, усиливая представление о том, что такие процедуры недоступны среднему потребителю.

- Несмотря на растущий спрос, высокие первоначальные и текущие расходы ограничивают потенциальную потребительскую базу, что создает проблему для роста отрасли и побуждает поставщиков искать более экономически эффективные решения или гибкие варианты оплаты.

Рынок инъекционных филлеров для эстетической медицины в Северной Америке

Рынок эстетических инъекционных филлеров в Северной Америке сегментирован на шесть основных сегментов в зависимости от типа продукта, типа, области применения, типа лекарственного средства, конечных пользователей и канала сбыта.

• По типу продукта

По типу продукта рынок инъекционных филлеров для эстетической коррекции фигуры в Северной Америке сегментируется на натуральные и синтетические филлеры для эстетической коррекции фигуры. Ожидается, что в 2025 году сегмент натуральных инъекционных филлеров для эстетической коррекции фигуры будет доминировать с долей рынка 65,47%. Это обусловлено растущим спросом потребителей на биосовместимые, минимально инвазивные методы лечения, обеспечивающие естественные результаты с меньшим количеством побочных эффектов.

Ожидается, что натуральные эстетические инъекционные наполнители будут набирать популярность со среднегодовым темпом роста 10,19% в течение прогнозируемого периода с 2025 по 2036 год, что обусловлено растущим предпочтением потребителей едва заметных, естественно выглядящих улучшений, растущим спросом на биосовместимые и биоразлагаемые вещества, а также достижениями в области регенеративной эстетики.

• По типу

Рынок инъекционных филлеров для эстетической медицины в Северной Америке сегментирован на биоразлагаемые и небиоразлагаемые филлеры. Ожидается, что к 2025 году сегмент биоразлагаемых филлеров для эстетической медицины будет доминировать с долей рынка 86,28% благодаря высокому профилю безопасности, минимальным долгосрочным побочным эффектам и широкому признанию как пациентами, так и врачами. Способность биоразлагаемых филлеров естественным образом расщепляться в организме снижает риск развития стойких осложнений, а постоянное совершенствование составов на основе гиалуроновой кислоты, гидроксиапатита кальция и поли-L-молочной кислоты улучшает результаты и продлевает их действие.

Прогнозируется, что сегмент гиалуроновой кислоты (ГК) будет стабильно расширяться со среднегодовым темпом роста 10,14%, поскольку спрос на малоинвазивные, биосовместимые дермальные наполнители, обеспечивающие увлажнение, восстановление объема и сокращение морщин при минимальном времени восстановления, продолжает расти.

• По применению

На основе области применения рынок эстетических инъекционных филлеров в Северной Америке сегментируется на коррекцию линий лица, увеличение губ, подтяжку лица, ринопластику, лечение рубцов, провисание кожи, впадину щек, реконструктивную хирургию, эстетическую реставрацию, стоматологию, увеличение подбородка, лечение липоатрофии, сглаживание кожи, омоложение мочек ушей и др. Ожидается, что в 2025 году сегмент коррекции линий лица будет доминировать с долей рынка 21,64% из-за растущего потребительского спроса на минимально инвазивные решения, которые эффективно уменьшают видимые признаки старения, такие как морщины и складки, без времени на восстановление, связанного с хирургическими процедурами. Растущая доступность передовых дермальных филлеров с более длительными результатами, улучшенными профилями безопасности и естественными результатами побуждает пациентов отдавать предпочтение этим методам лечения.

В сегменте коррекции мимических морщин лица, вероятно, будет зафиксирован ускоренный рост на 12,82% в течение прогнозируемого периода, чему будет способствовать повышение спроса на нехирургические решения для лечения динамических и статических морщин, особенно в области лба, носогубных складок, морщин марионетки и «гусиных лапок».

• По типу препарата

По типу препарата рынок инъекционных филлеров для эстетической медицины в Северной Америке сегментирован на брендовые и дженерики. Ожидается, что к 2025 году брендовые филлеры будут доминировать с долей рынка 81,50%. Это обусловлено высоким доверием потребителей к хорошо зарекомендовавшим себя брендам филлеров для эстетической медицины, доказавшим свою безопасность, эффективность и стабильные результаты. Ведущие бренды, такие как Juvederm, Restylane и Radiesse, пользуются преимуществами обширных клинических исследований, одобрения регулирующих органов Северной Америки и высокой узнаваемости, что делает их предпочтительным выбором как для практикующих врачей, так и для пациентов.

Сегмент брендовых препаратов приобретает все большую значимость и растет среднегодовым темпом роста 10,24% благодаря повышению доверия потребителей к хорошо зарекомендовавшим себя, клинически протестированным продуктам, которые обеспечивают доказанную безопасность, эффективность и стабильные результаты.

• Конечным пользователем

По типу конечного потребителя рынок инъекционных филлеров для эстетической медицины в Северной Америке сегментируется на дерматологические клиники, больницы, амбулаторные хирургические центры и другие. Ожидается, что к 2025 году сегмент дерматологических клиник будет доминировать с долей рынка 45,68%, что обусловлено растущим спросом на специализированные, малоинвазивные эстетические процедуры, выполняемые квалифицированными дерматологами, обладающими глубокими знаниями анатомии лица и методик инъекций. Эти клиники предлагают персонализированные планы лечения, современное оборудование и широкий выбор филлеров, адаптированных к индивидуальным потребностям пациента.

Ожидается, что сегмент дерматологических клиник будет расти среднегодовыми темпами на уровне 10,84%, что обусловлено растущим предпочтением потребителей эстетическим процедурам под руководством специалистов, растущим спросом на безопасные и персонализированные планы лечения, а также растущим доверием к медицинскому уходу за кожей и инъекционным растворам.

• По каналу распространения

По каналам сбыта рынок инъекционных филлеров для эстетической медицины в Северной Америке сегментируется на сегменты прямых торгов/прямой дистрибуции, аптеки, интернет-аптеки и другие. Ожидается, что к 2025 году сегмент прямых торгов/прямой дистрибуции будет доминировать с долей рынка 58,04%, что обусловлено большой поголовьем крупного рогатого скота в Северной Америке и важнейшей ролью микроэлементов в молочной продуктивности, фертильности и устойчивости к болезням.

Ожидается, что сегмент прямых тендеров/прямых дистрибуций продемонстрирует самые высокие темпы роста на уровне 10,45% в период с 2025 по 2036 год, что обусловлено растущим спросом на оптимизированные процессы закупок, экономией средств за счет устранения посредников и растущим внедрением цифровых платформ заказов поставщиками медицинских услуг и эстетическими клиниками.

Рынок эстетических инъекционных филлеров в Северной Америке – региональный анализ

- Ожидается, что ОАЭ будут доминировать на североамериканском рынке инъекционных эстетических филлеров с наибольшей долей выручки в 85,53% в 2025 году, что обусловлено ростом располагаемого дохода, повышением осведомленности об эстетической косметологии и расширением доступа к неинвазивным косметическим процедурам в ключевых странах.

- Росту региона в значительной степени способствуют демографические изменения, включая быстрое старение населения и рост популярности эстетических процедур среди молодых потребителей, особенно миллениалов и представителей поколения Z. Влияние социальных сетей, медицинский туризм и культурные изменения в отношении стандартов красоты также способствуют росту объемов процедур как в городах, так и в городах второго уровня.

- США и Канада являются одними из основных двигателей роста в Северной Америке, при этом в США наблюдается быстрое внедрение филлеров на основе гиалуроновой кислоты и антивозрастных процедур, а в Египте наблюдается всплеск процедур ботулотоксина и дермальных филлеров благодаря улучшению инфраструктуры здравоохранения, доступности и растущему числу сертифицированных клиник эстетической медицины.

- Улучшения в нормативно-правовой базе и повышение стандартов безопасности в разных странах укрепляют доверие потребителей и авторитет рынка, стимулируя новых пользователей и способствуя долгосрочному расширению рынка. Кроме того, инновации региональных игроков, таких как Bloomage Biotechnology в США, повышают конкурентоспособность региона как в производстве, так и в клиническом применении инъекционных филлеров.

Обзор рынка эстетических инъекционных филлеров в США и Северной Америке

В 2025 году США обеспечили наибольшую долю выручки – 85,53% – на североамериканском рынке инъекционных филлеров для эстетической медицины, чему способствовали высокая численность населения, быстрая урбанизация и растущий спрос на антивозрастные процедуры. Страна стала центром производства дермальных филлеров, особенно препаратов на основе гиалуроновой кислоты, благодаря наличию местных производителей, таких как Bloomage Biotechnology, один из крупнейших производителей гиалуроновой кислоты в Северной Америке. Рост располагаемых доходов и изменение общественного отношения к косметическим процедурам способствуют нормализации использования инъекционных филлеров в различных возрастных группах. Государственная поддержка инноваций в области эстетической медицины и увеличение инвестиций в исследования и клинические испытания дополнительно укрепляют доминирующее положение страны на региональном рынке.

Обзор рынка инъекционных филлеров в Канаде и Северной Америке

Канада переживает бурный рост на североамериканском рынке эстетических инъекционных филлеров, чему способствуют рост городского населения, рост интереса к красоте и увеличение спроса на доступные нехирургические косметические процедуры. Рост числа дерматологических и эстетических клиник, особенно в мегаполисах и городах второго уровня, делает инъекции более доступными для широких слоев населения. Влияние социальных сетей и растущая популярность стандартов красоты, вдохновленных знаменитостями, являются ключевыми драйверами расширения рынка. Кроме того, сектор медицинского туризма, известный своими экономичными процедурами и квалифицированными специалистами, способствует росту международного спроса. По мере роста осведомленности и принятия малоинвазивных методов лечения ожидается, что этот рынок останется одним из самых быстрорастущих в Северной Америке.

Основными лидерами рынка, работающими на рынке, являются:

- Allergan Aesthetics (AbbVie) (США)

- GALDERMA (Швейцария)

- Merz Pharma (ОАЭ)

- Hugel Inc. (Израиль)

- LG Chem (Израиль)

- Medytox Inc. (Израиль)

- IBSA Institut Biochimique SA (Швейцария)

- Laboratoires Vivacy (Франция)

- Prollenium Medical Technologies (Канада)

- Крома (Австрия)

- FillMed Laboratories (Франция)

- Humedix (Израиль)

- ТЕОКСАН (Швейцария)

- Синклер (Великобритания)

- Бионауки (ОАЭ)

- Амалианский (ОАЭ)

- Bioxis Pharmaceuticals (Франция)

- Мезоэстетик (Испания)

- Zhejiang Jingjia Medical Technology Co., Ltd. (ОАЭ)

- Jalupro (Италия)

- BIOPLUS CO. LTD. (Израиль)

- Shanghai Reyoungel Medical Technology Company Limited (ОАЭ)

- Contura International Ltd (Великобритания)

- Tiger Aesthetics Medical, LLC (США)

- Huons Северная Америка (Израиль)

- Vida Srl. (Италия)

- Сосум Северная Америка (Израиль)

- Реванс (США)

- Группа Petrone (Италия)

Последние разработки на рынке эстетических инъекционных филлеров в Северной Америке

- В январе 2025 года компания Allergan Aesthetics объявила о возобновлении CoolMonth — рекламной кампании, предлагающей специальные предложения на процедуры CoolSculpting Elite. Эта инициатива направлена на расширение доступа пациентов к неинвазивной процедуре уменьшения жировых отложений за счёт предоставления скидок в период проведения кампании, что способствует более широкому использованию и повышению заинтересованности пациентов в эстетической коррекции фигуры.

- В апреле 2025 года компания Galderma объявила о запуске препарата Sculptra в ОАЭ, что стало ключевым шагом на пути освоения одного из самых быстрорастущих рынков эстетической медицины в мире. Sculptra, регенерирующий биостимулятор с уникальной формулой поли-L-молочной кислоты (PLLA-SCA), был одобрен Национальным управлением по контролю за лекарственными препаратами ОАЭ для коррекции потери объёма и/или несовершенства контуров лица.

- Этот запуск открывает китайским пациентам и медицинским работникам доступ к премиальному продукту, эффективность которого подтверждена более чем 25 годами клинических испытаний. Рынок эстетической медицины в ОАЭ стремительно развивается, и появление Sculptra позволяет Galderma удовлетворить растущий спрос потребителей на безопасные, естественные и долгосрочные процедуры.

- В мае 2025 года компания Hugel представила в Объединенных Арабских Эмиратах (ОАЭ) свой препарат ботулотоксина Botulax. Hugel сотрудничает с местной компанией Medica Group для продажи и дистрибуции препарата. Учитывая, что ОАЭ являются важным центром индустрии красоты, а спрос на эстетические процедуры в регионе растёт, Hugel надеется быстро закрепиться на этом новом рынке благодаря своему высококачественному продукту.

- В феврале 2025 года компания LG Chem ускорила коммерческое производство акриловой кислоты, полностью произведенной на растительной основе, что стало ключевым нововведением в области устойчивого химического производства. Это развитие отвечает спросу Северной Америки на экологически чистые материалы и снижает зависимость от ископаемых ресурсов. Это укрепляет позиции LG Chem на рынке биопластиков и полимеров, поддерживая её стратегию, направленную на достижение нулевого уровня выбросов и лидерства в области решений на основе экологичной химии.

- В марте 2024 года дочерняя компания Croma в Бразилии была приобретена компанией Megalabs, которая также получила эксклюзивные права на дистрибуцию эстетической продукции Croma в странах Латинской Америки и Карибского бассейна. Портфель включает филлеры на основе гиалуроновой кислоты, инъекционные препараты на основе полинуклеотидов, средства по уходу за кожей и перспективные технологии. Это партнерство позволит Croma выйти на ключевой растущий рынок, а Megalabs – укрепить свое присутствие в дерматологии и эстетической медицине за счет премиальных предложений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЛИНИИ ЖИЗНИ ТИПА ПРОДУКТА

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.1.1 КОНКУРЕНТНАЯ КОНКУРЕНЦИЯ – ВЫСОКАЯ

4.1.2 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ – УМЕРЕННАЯ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ – ВЫСОКАЯ

4.1.4 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ – УМЕРЕННЫЕ

4.1.5 УГРОЗА ЗАМЕН – УМЕРЕННАЯ

4.2 Анализ пестика

4.2.1 ПОЛИТИЧЕСКИЙ

4.2.2 ЭКОНОМИЧЕСКИЙ

4.2.3 СОЦИАЛЬНЫЕ

4.2.4 ТЕХНОЛОГИЧЕСКИЕ

4.2.5 ОКРУЖАЮЩАЯ СРЕДА

4.2.6 ЮРИДИЧЕСКИЕ ВОПРОСЫ

4.3 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.3.1 ЗАТРАТЫ НА НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ И РАЗРАБОТОЧНЫЕ РАБОТЫ (НИОКР) (15–25%)

4.3.2 СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ (20–30%)

4.3.3 РАСХОДЫ НА ПРОИЗВОДСТВО (15–20%)

4.3.4 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ И КАЧЕСТВУ (5–10%)

4.3.5 МАРКЕТИНГ И ПРОДВИЖЕНИЕ (10–15%)

4.3.6 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА (5–10%)

4.3.7 ЛИЦЕНЗИРОВАНИЕ, РОЯЛТИ И УПРАВЛЕНИЕ ИС (1–3%)

4.3.8 ОБУЧЕНИЕ, КЛИНИЧЕСКАЯ ПОДДЕРЖКА И ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ (2–5%)

4.4 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

4.4.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

4.4.2 КАПИТАЛЬНЫЕ РАСХОДЫ

4.4.3 Тенденции капитальных затрат

4.4.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

4.4.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

4.4.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

4.4.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

4.4.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

4.4.9 ПОЛИТИКА ГОСУДАРСТВА

4.4.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

4.5 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

4.5.1 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

4.5.2 ИННОВАЦИИ В ПРОДУКТЕ

4.5.3 ГЕОГРАФИЧЕСКОЕ РАСШИРЕНИЕ

4.5.4 СЕГМЕНТАЦИЯ ПОТРЕБИТЕЛЕЙ

4.5.5 КАНАЛЫ ДОСТАВКИ

4.5.6 РЕГУЛИРОВАНИЕ И ДОСТУП К РЫНКУ

4.5.7 УСТОЙЧИВОСТЬ

4.6 ОТРАСЛЕВОЙ ОБЗОР

4.6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТАМИ

4.6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

4.7 ПАТЕНТНЫЙ АНАЛИЗ-

4.7.1 ГЕОГРАФИЧЕСКОЕ РАСПРЕДЕЛЕНИЕ ПАТЕНТНЫХ ЗАЯВОК

4.7.2 ОСНОВНЫЕ ЗАЯВИТЕЛИ И НОВАТОРЫ

4.7.3 ТЕХНОЛОГИЧЕСКИЕ ОБЛАСТИ (КОДЫ МПК)

4.8 Тенденции публикации с течением времени

4.8.1 ЗАКЛЮЧЕНИЕ

4.9 СТРУКТУРА КОМПЕНСАЦИИ

4.9.1 КОСМЕТИЧЕСКОЕ И МЕДИЦИНСКОЕ ПРИМЕНЕНИЕ – ОСНОВНОЙ РАЗДЕЛИТЕЛЬ

4.9.2 РЕГИОНАЛЬНЫЕ РАЗЛИЧИЯ В ВОЗМЕЩЕНИИ

4.9.3 Доминирование расходов из собственного кармана

4.9.4 ТЕНДЕНЦИИ В ГИБРИДНЫХ МОДЕЛЯХ СТРАХОВАНИЯ

4.9.5 ПОСЛЕДСТВИЯ ДЛЯ РОСТА РЫНКА

4.1 ЭКОСИСТЕМА ЦЕПОЧКИ ПОСТАВОК

4.11 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

4.12 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.12.1 ИННОВАЦИОННЫЙ ТРЕКЕР

4.12.1.1 Биоремоделирование и платформенные технологии

4.12.1.2 Умная конструкция наполнителя и эффективность объема

4.12.1.3 Системы доставки нового поколения

4.12.1.4 Зеленая химия и биопластики

4.12.1.5 Комбинированные методы

4.12.2 СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.12.2.1 Слияния и поглощения и консолидация рынка

4.12.2.2 Стратегии географического расширения и локализации

4.12.2.3 Основные этапы нормативного регулирования

4.12.2.4 Маркетинг и привлечение потребителей

4.12.2.5 Стратегические партнерства и права на распространение

4.12.3 ЗАКЛЮЧЕНИЕ

5 ТЕКУЩИЕ СТАВКИ ТАРИФОВ НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН И ПЕРСПЕКТИВЫ ИМПОРТА И МЕСТНОГО ПРОИЗВОДСТВА

5.1 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА И ИХ ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.2 ДИНАМИКА ЗАКУПОК, ПРОИЗВОДСТВА И РАСПРЕДЕЛЕНИЯ СЫРЬЯ

5.3 ЦЕНОВОЕ ПРЕИМУЩЕСТВО И КОНКУРЕНТНОЕ ПОЗИЦИОНИРОВАНИЕ НА РЫНКЕ

5.4 РЕАКЦИЯ ОТРАСЛИ: ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК И СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

5.5 ВЛИЯНИЕ РЕГУЛЯТИВНОЙ БАЗЫ И СТИМУЛОВ НА ЦЕНЫ

5.6 ГЕОПОЛИТИЧЕСКИЕ ФАКТОРЫ И ТОРГОВЫЕ СОГЛАШЕНИЯ, ФОРМИРУЮЩИЕ РЫНОК

5.7 СХЕМЫ РАЗВИТИЯ ПРОМЫШЛЕННОСТИ И ИНФРАСТРУКТУРНЫЕ ИНИЦИАТИВЫ

6 НОРМАТИВНАЯ БАЗА

6.1 СЕВЕРНАЯ АМЕРИКА

6.1.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ:

6.1.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ:

6.1.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ:

6.1.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ:

6.1.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ:

6.2 ЮЖНАЯ АМЕРИКА

6.2.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ:

6.2.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ:

6.2.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ:

6.2.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ:

6.2.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ:

6.2.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ:

6.3 ЕВРОПА

6.3.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ:

6.3.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ:

6.3.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ:

6.3.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ:

6.3.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ:

6.3.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ:

6.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

6.4.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ:

6.4.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ:

6.4.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ:

6.4.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ:

6.4.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ:

6.4.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ:

6.5 БЛИЖНИЙ ВОСТОК И АФРИКА

6.5.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ:

6.5.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ:

6.5.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ:

6.5.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ:

6.5.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ:

6.5.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ:

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РАСТУЩИЙ СПРОС НА МАЛОИНВАЗИВНЫЕ КОСМЕТИЧЕСКИЕ ПРОЦЕДУРЫ

7.1.2 РАСТУЩЕЕ ВЛИЯНИЕ СОЦИАЛЬНЫХ СЕТЕЙ И КУЛЬТУРЫ ЗНАМЕНИТОСТЕЙ

7.1.3 РАСТУЩЕЕ ПРИНЯТИЕ КОСМЕТИЧЕСКИХ УЛУЧШЕНИЙ СРЕДИ МИЛЛЕНИАЛОВ И ПОКОЛЕНИЯ Z

7.1.4 РОСТ ПОПУЛЯРНОСТИ КОМБИНИРОВАННЫХ МЕТОДОВ ЛЕЧЕНИЯ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВЫСОКАЯ СТОИМОСТЬ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ПРОЦЕДУР

7.2.2 КРАТКОСРОЧНАЯ ЭФФЕКТИВНОСТЬ НЕКОТОРЫХ ФИЛЛЕРОВ

7.3 ВОЗМОЖНОСТИ

7.3.1 РАСШИРЕНИЕ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

7.3.2 ИННОВАЦИИ В ПРОДУКЦИИ И ПЕРСОНАЛИЗИРОВАННЫЕ РЕШЕНИЯ

7.3.3 РАСШИРЕНИЕ ДОПОЛНИТЕЛЬНЫХ ТЕРАПЕВТИЧЕСКИХ ОБЛАСТЕЙ

7.4 ПРОБЛЕМЫ

7.4.1 НЕХВАТКА КВАЛИФИЦИРОВАННЫХ СПЕЦИАЛИСТОВ В НЕКОТОРЫХ РЕГИОНАХ

7.4.2 КОНТРАФАКТНАЯ И НЕРЕГУЛИРУЕМАЯ ПРОДУКЦИЯ

8 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ

8.1 ОБЗОР

8.2 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ

8.2.1 ВРЕМЕННЫЕ БИОРАЗЛАГАЕМЫЕ

8.2.2 ПОЛУПОРМЕННЫЙ БИОРАЗЛАГАЕМЫЙ

8.3 НЕБИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ

9 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОДУКТА

9.1 ОБЗОР

9.2 НАТУРАЛЬНЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ

9.2.1 ГИАЛУРОНОВАЯ КИСЛОТА (ГК)

9.2.1.1 МОНОФАЗНЫЕ ФИЛЛЕРЫ

9.2.1.1.1 ГИАЛУРОНОВАЯ КИСЛОТА + ЛИДОКАИН

9.2.1.1.2 МОНОУПЛОТНЕННЫЙ

9.2.1.1.3 ПОЛИПЛОТИФИЦИРУЕТ

9.2.1.1.4 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.2.1.1.5 УВЕЛИЧЕНИЕ ГУБ

9.2.1.1.6 Подтяжка лица

9.2.1.1.7 РИНОПЛАСТИКА

9.2.1.1.8 ЛЕЧЕНИЕ РУБЦОВ

9.2.1.1.9 Обвисание кожи

9.2.1.1.10 ВДАВЛИВАНИЕ ЩЕК

9.2.1.1.11 СТОМАТОЛОГИЯ

9.2.1.1.12 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.2.1.1.13 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.2.1.1.14 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.2.1.1.15 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.2.1.1.16 СГЛАЖИВАНИЕ КОЖИ

9.2.1.1.17 Омоложение мочек ушей

9.2.1.1.18 ДРУГИЕ.

9.2.1.2 Двухфазные филлеры

9.2.1.2.1 ГИАЛУРОНОВАЯ КИСЛОТА + ЛИДОКАИН

9.2.1.2.2 ОДНОФАЗНЫЙ

9.2.1.2.3 ДУПЛЕКС-ФАЗА

9.2.1.2.4 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.2.1.2.5 УВЕЛИЧЕНИЕ ГУБ

9.2.1.2.6 Подтяжка лица

9.2.1.2.7 РИНОПЛАСТИКА

9.2.1.2.8 ЛЕЧЕНИЕ РУБЦОВ

9.2.1.2.9 Обвисание кожи

9.2.1.2.10 ВДАВЛИВАНИЕ ЩЕК

9.2.1.2.11 СТОМАТОЛОГИЯ

9.2.1.2.12 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.2.1.2.13 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.2.1.2.14 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.2.1.2.15 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.2.1.2.16 СГЛАЖИВАНИЕ КОЖИ

9.2.1.2.17 Омоложение мочки уха

9.2.1.2.18 ДРУГИЕ

9.2.2 ЖИР

9.2.2.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.2.2.2 УВЕЛИЧЕНИЕ ГУБ

9.2.2.3 Подтяжка лица

9.2.2.4 РИНОПЛАСТИКА

9.2.2.5 ЛЕЧЕНИЕ РУБЦОВ

9.2.2.6 Обвисание кожи

9.2.2.7 ВДАВЛИВАНИЕ ЩЕК

9.2.2.8 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.2.2.9 СТОМАТОЛОГИЯ

9.2.2.10 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.2.2.11 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.2.2.12 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.2.2.13 СГЛАЖИВАНИЕ КОЖИ

9.2.2.14 Омоложение мочки уха

9.2.2.15 ДРУГИЕ

9.2.3 КОЛЛАГЕН

9.2.3.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.2.3.2 УВЕЛИЧЕНИЕ ГУБ

9.2.3.3 Подтяжка лица

9.2.3.4 РИНОПЛАСТИКА

9.2.3.5 ЛЕЧЕНИЕ РУБЦОВ

9.2.3.6 Обвисание кожи

9.2.3.7 ВДАВЛИВАНИЕ ЩЕК

9.2.3.8 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.2.3.9 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.2.3.10 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.2.3.11 СТОМАТОЛОГИЯ

9.2.3.12 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.2.3.13 СГЛАЖИВАНИЕ КОЖИ

9.2.3.14 Омоложение мочки уха

9.2.3.15 ДРУГИЕ

9.2.4 ПОЛИНУКЛЕОТИДЫ/ПОЛИДЕЗОКСИРИБОНУКЛЕТИДЫ (PN/PDRN)

9.2.4.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.2.4.2 УВЕЛИЧЕНИЕ ГУБ

9.2.4.3 Подтяжка лица

9.2.4.4 РИНОПЛАСТИКА

9.2.4.5 ЛЕЧЕНИЕ РУБЦОВ

9.2.4.6 Обвисание кожи

9.2.4.7 ВДАВЛИВАНИЕ ЩЕК

9.2.4.8 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.2.4.9 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.2.4.10 СТОМАТОЛОГИЯ

9.2.4.11 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.2.4.12 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.2.4.13 СГЛАЖИВАНИЕ КОЖИ

9.2.4.14 Омоложение мочки уха

9.2.4.15 ДРУГИЕ

9.2.5 ДРУГИЕ

9.2.5.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.2.5.2 УВЕЛИЧЕНИЕ ГУБ

9.2.5.3 Подтяжка лица

9.2.5.4 РИНОПЛАСТИКА

9.2.5.5 ЛЕЧЕНИЕ РУБЦОВ

9.2.5.6 Обвисание кожи

9.2.5.7 ВДАВЛИВАНИЕ ЩЕК

9.2.5.8 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.2.5.9 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.2.5.10 СТОМАТОЛОГИЯ

9.2.5.11 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.2.5.12 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.2.5.13 СГЛАЖИВАНИЕ КОЖИ

9.2.5.14 Омоложение мочки уха

9.2.5.15 ДРУГИЕ

9.3 СИНТЕТИЧЕСКИЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ

9.3.1 ГИДРОКСИЛАПАТИТ КАЛЬЦИЯ (CAHA)

9.3.1.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.3.1.2 УВЕЛИЧЕНИЕ ГУБ

9.3.1.3 Подтяжка лица

9.3.1.4 РИНОПЛАСТИКА

9.3.1.5 ЛЕЧЕНИЕ РУБЦОВ

9.3.1.6 Обвисание кожи

9.3.1.7 ВДАВЛИВАНИЕ ЩЕК

9.3.1.8 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.3.1.9 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.3.1.10 СТОМАТОЛОГИЯ

9.3.1.11 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.3.1.12 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.3.1.13 СГЛАЖИВАНИЕ КОЖИ

9.3.1.14 Омоложение мочки уха

9.3.1.15 ДРУГИЕ

9.3.2 ПОЛИ-L-МОЛОЧНАЯ КИСЛОТА (ПЛМК)

9.3.2.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.3.2.2 УВЕЛИЧЕНИЕ ГУБ

9.3.2.3 Подтяжка лица

9.3.2.4 РИНОПЛАСТИКА

9.3.2.5 ЛЕЧЕНИЕ РУБЦОВ

9.3.2.6 Обвисание кожи

9.3.2.7 ВДАВЛИВАНИЕ ЩЕК

9.3.2.8 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.3.2.9 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.3.2.10 СТОМАТОЛОГИЯ

9.3.2.11 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.3.2.12 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.3.2.13 СГЛАЖИВАНИЕ КОЖИ

9.3.2.14 Омоложение мочки уха

9.3.2.15 ДРУГИЕ

9.3.3 ПОЛИМЕТИЛМЕТАКРИЛАТНЫЕ МИКРОСФЕРЫ (ПММА)

9.3.3.1 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

9.3.3.2 УВЕЛИЧЕНИЕ ГУБ

9.3.3.3 Подтяжка лица

9.3.3.4 РИНОПЛАСТИКА

9.3.3.5 ЛЕЧЕНИЕ РУБЦОВ

9.3.3.6 Обвисание кожи

9.3.3.7 ВДАВЛИВАНИЕ ЩЕК

9.3.3.8 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

9.3.3.9 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

9.3.3.10 СТОМАТОЛОГИЯ

9.3.3.11 УВЕЛИЧЕНИЕ ПОДБОРОДКА

9.3.3.12 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

9.3.3.13 СГЛАЖИВАНИЕ КОЖИ

9.3.3.14 Омоложение мочки уха

9.3.3.15 ДРУГИЕ

10. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРЕПАРАТА

10.1 ОБЗОР

10.2 ФИРМЕННЫЙ

10.2.1 ЮВИДЕРМ

10.2.2 Рестилайн

10.2.3 РАДИЕС

10.2.4 СКУЛЬПТУРА

10.2.5 ЭЛЛАНС

10.2.6 Беллафилл

10.2.7 АКВАМИД

10.2.8 ЭЛЕВЕСС

10.2.9 ДРУГИЕ

10.3 ОБЩИЙ

11 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ

11.1 ОБЗОР

11.2 КОРРЕКЦИЯ ЛИЦЕВЫХ ЛИЦЕВ

11.2.1 ДИНАМИЧЕСКИЕ МОРЩИНЫ

11.2.2 СТАТИЧЕСКИЕ МОРЩИНЫ

11.2.3 Морщины и складки

11.2.4 ЛИНИИ СМЕХА

11.2.5 ЛИНИИ ЛБА

11.2.6 ЛИНИИ БЕСПОКОЙСТВА

11.2.7 Гусиные лапки

11.2.8 ЛИНИИ ГУБ

11.2.9 ЛИНИИ МАРИОНЕТЫ

11.2.10 Морщины куклы

11.2.11 КРОЛИЧЬИ ЛИНИИ

11.2.12 ДРУГИЕ

11.2.13 ЮВИДЕРМ

11.2.14 Рестилайн

11.2.15 БЕЛОТЕРО

11.2.16 Радиесс

11.2.17 ДРУГИЕ

11.3 УВЕЛИЧЕНИЕ ГУБ

11.3.1 ЮВИДЕРМ

11.3.1.1 ЮВЕДЕРМ XC

11.3.1.2 ОБЪЕМ

11.3.1.3 ВОЛБЕЛЛА

11.3.1.4 Объемность

11.3.2 РЕСТИЛАЙН

11.3.2.1 Рестилайн Лифт

11.3.2.2 Рестилайн Кисс

11.3.2.3 РЕСТИЛАЙН КОНТУР

11.3.2.4 Рестилайн Рефин

11.3.2.5 Рестилайн Шелк

11.3.3 БАЛАНС БЕЛОТЕРО

11.3.4 РГА

11.3.4.1 РХА 2

11.3.4.2 РХА 3

11.3.4.3 РХА 4

11.3.5 REVANESSE VERSA

11.3.6 ГИЛАФОРМ

11.3.7 ЭЛЕВЕСС

11.3.8 ШЕЛК ПРЕВЕЛЬ

11.3.9 ДРУГИЕ

11.4 Подтяжка лица

11.4.1 ГЛУБОКАЯ ПОДТЯЖКА ЛИЦА/SMAS

11.4.2 МИНИ-ПОДТЯЖКА ЛИЦА

11.4.3 Подтяжка средней части лица

11.4.4 ЖИДКОСТНАЯ ПОДТЯЖКА ЛИЦА

11.4.5 Подтяжка щек

11.4.6 Омоложение линии челюсти

11.4.7 S-LIFT

11.4.8 Подтяжка кожи

11.4.9 ВИСОЧНАЯ ПОДТЯЖКА/ПОДТЯЖКА БРОВЕЙ

11.4.10 ДРУГИЕ

11.4.11 ЮВИДЕРМ

11.4.12 Рестилайн

11.4.13 СКУЛЬПТУРА

11.4.14 ДИСПОРТ

11.4.15 ДРУГИЕ

11.5 РИНОПЛАСТИКА

11.5.1 ЮВИДЕРМ

11.5.1.1 ОБЪЕМ

11.5.1.2 ВОЛБЕЛЛА

11.5.1.3 ЮВЕДЕРМ XC

11.5.1.4 Объемность

11.5.2 РЕСТИЛАЙН

11.5.2.1 РЕСТИЛАЙН ЛАЙФТ

11.5.2.2 Рестилайн Шелк

11.5.2.3 Рестилайн Рефин

11.5.2.4 РЕСТИЛАЙН КИССЕ

11.5.2.5 РЕСТИЛАЙН КОНТУР

11.5.3 БАЛАНС БЕЛОТЕРО

11.5.4 REVANESSE VERSA

11.5.5 РГА

11.5.5.1 РХА 2

11.5.5.2 РХА 3

11.5.5.3 РХА 4

11.5.6 ГИЛАФОРМ

11.5.7 ЭЛЕВЕСС

11.5.8 ШЕЛК ПРЕВЕЛЬ

11.5.9 ДРУГИЕ

11.6 ЛЕЧЕНИЕ РУБЦОВ

11.6.1 ШРАМЫ ОТ АКНЕ

11.6.2 ГИПЕРТРОФИЧЕСКИЕ РУБЦЫ

11.6.3 КЕЛОИДНЫЕ РУБЦЫ

11.6.4 КОНТРАКТУРНЫЕ РУБЦЫ

11.6.5 ДРУГИЕ

11.6.6 ЮВИДЕРМ

11.6.7 РЕСТИЛАЙН

11.6.8 РАДИЕС

11.6.9 БЕЛОТЕРО

11.6.10 ПЕРЛЕЙН

11.6.11 ДРУГИЕ

11.7 Дряблость кожи

11.7.1 БОЛЕТЕРО

11.7.2 РЕСТИЛАЙН

11.7.3 ЮВИДЕРМ

11.7.4 ДРУГИЕ

11.8 ВПАДЕНИЕ ЩЕКИ

11.8.1 ЮВИДЕРМ ВОЛЮМА

11.8.2 РЕСТИЛАЙН-ЛИФТ

11.8.3 СКУЛЬПТУРА

11.8.4 РАДИЕС

11.8.5 ДРУГИЕ

11.9 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ

11.9.1 ЮВИДЕРМ

11.9.2 Рестилайн

11.9.3 ДРУГИЕ

11.1 ЭСТЕТИЧЕСКАЯ РЕСТАВРАЦИЯ

11.10.1 ЮВИДЕРМ

11.10.1.1 ЮВИДЕРМ УЛЬТРА XC

11.10.1.2 JUVEDERM VOLBELLA XC

11.10.1.3 JUVEDERM VOLLURE XC

11.10.2 РЕСТИЛАЙН

11.10.2.1 Рестилайн Лифт

11.10.2.2 РЕСТИЛАЙН-L

11.10.2.3 РЕСТИЛАЙН РЕФАЙН И ДЕФАЙН

11.10.2.4 Рестилайн Шелк

11.10.3 СКУЛЬПТУРА

11.10.4 РАДИЕС

11.10.5 РГА

11.10.5.1 РХА 2

11.10.5.2 РХА 3

11.10.5.3 РХА 4

11.10.6 REVANESSE VERSA

11.10.7 БАЛАНС БЕЛОТЕРО

11.10.8 БЕЛЛАФИЛЛ

11.10.9 ДРУГИЕ

11.11 СТОМАТОЛОГИЯ

11.11.1 ЮВИДЕРМ

11.11.2 РЕСТИЛАЙН

11.11.3 РАДИЕС

11.11.4 ДРУГИЕ

11.12 УВЕЛИЧЕНИЕ ПОДБОРОДКА

11.12.1 JUVEDERM VOLUMA XC

11.12.2 Рестилайн Дефайн

11.12.3 ДРУГИЕ

11.13 ЛЕЧЕНИЕ ЛИПОАТРОФИИ

11.13.1 СКУЛЬПТУРА

11.13.2 ДРУГИЕ

11.14 СГЛАЖИВАНИЕ КОЖИ

11.14.1 Рестилайн

11.14.2 БЕЛОТЕРО

11.14.3 БЕЛЛАФИЛ

11.14.4 ДРУГИЕ

11.15 омоложение мочек ушей

11.15.1 СКУЛЬПТУРА

11.15.2 РЕСТИЛАЙН

11.15.3 ЭЛЛАНСЕ

11.15.4 БЕЛОТЕРО

11.15.5 ЮВИДЕРМ

11.15.6 ДРУГИЕ

11.16 ДРУГИЕ

12 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

12.1 ОБЗОР

12.2 Дерматологические клиники

12.3 БОЛЬНИЦЫ

12.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

12.5 ДРУГИЕ

13 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ ДИСТРИБЬЮТОРОВ

13.1 ОБЗОР

13.2 Прямой тендер/прямое распределение

13.3 АПТЕКИ

13.4 ИНТЕРНЕТ-АПТЕКА

13.5 ДРУГИЕ

14 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

15 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16 SWOT-АНАЛИЗ

17 ПРОФИЛЬ КОМПАНИИ

17.1 ALLERGAN ESTHETICS

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ И СЕГМЕНТИРОВАННЫЙ АНАЛИЗ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 ГАЛДЕРМА

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 МЕРЦ ФАРМА

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.4 HUGEL, INC.

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17,5 LG ХИМ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 АМАЛИЙСКИЙ

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.7 БИОНАУКА

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.8 BIOPLUS CO. LTD.

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 БИОКСИС ФАРМАЦЕВТИКАЛС

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.1 КОНТУРА ИНТЕРНЕШНЛ ЛТД

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 КРОМА-ФАРМА ГМБХ

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 HUONS GLOBAL

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.13 Хьюмедикс

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 ИНСТИТУТ БИОХИМИКОВ ИБСА С.А.

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.15 ЯЛУПРО

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.16 ЛАБОРАТОРИИ VIVACY

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.17 ЛАБОРАТОРИИ FILLMED

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.18 MEDYTOX INC

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.19 МЕЗОЭСТЕТИК

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 ГРУППА ПЕТРОНЕ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.21 ПРЕМЬЕР МЕДИЦИНСКАЯ ГРУППА

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.22 ПРОЛЛЕНИУМ МЕДИЦИНСКИЕ ТЕХНОЛОГИИ

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.23 РЕВАНС

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.24 СИНКЛЕР

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.25 Шанхайская компания медицинских технологий Reyoungel Limited

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.26 СОСУМ ГЛОБАЛ

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.27 TIGER AESTHETICS MEDICAL, ООО

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.28 ТЕОКСАН

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.28.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.29 ВИДА С.Р.Л.

17.29.1 ОБЗОР КОМПАНИИ

17.29.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.29.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 ZHEJIANG JINGJIA MEDICAL TECHNOLOGY CO., LTD.

17.30.1 ОБЗОР КОМПАНИИ

17.30.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.30.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 2 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ОБЪЕМ В ТЫС. ЕД.)

ТАБЛИЦА 3 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 4 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ОБЪЕМ В ТЫС. ЕД.)

ТАБЛИЦА 7 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 8 НЕБИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 11 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 12 НАТУРАЛЬНЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 НАТУРАЛЬНЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ГИАЛУРОНОВАЯ КИСЛОТА (ГК) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 МОНОФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 МОНОФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17. БИФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ МАТЕРИАЛА, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. ДВУХФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 СЕВЕРНАЯ АМЕРИКА. ЖИР НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 КОЛЛАГЕН НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ПОЛИНУКЛЕОТИДЫ/ПОЛИДЕЗОКСИРИБОНУКЛЕОТИДЫ (PN/PDRN) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22. ДРУГИЕ КОМПАНИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 СИНТЕТИЧЕСКИЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СИНТЕТИЧЕСКИЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ГИДРОКСИЛАПАТИТ КАЛЬЦИЯ (CAHA) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ПОЛИ-L-МОЛОЧНАЯ КИСЛОТА (ПЛМК) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ПОЛИМЕТИЛМЕТАКРИЛАТНЫЕ МИКРОСФЕРЫ (ПММА) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРЕПАРАТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА. РЫНОК ИНЪЕКЦИОННЫХ ЭСТЕТИЧЕСКИХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ ДЛЯ ЭСТЕТИЧЕСКОЙ МЕДИЦИНЫ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕСТОПОЛОЖЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ УВЕЛИЧЕНИЯ ГУБ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ УВЕЛИЧЕНИЯ ГУБ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ПОДТЯЖКА ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ПОДТЯЖКА ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ПОДТЯЖКА ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РИНОПЛАСТИКА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РИНОПЛАСТИКА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 СЕВЕРНАЯ АМЕРИКА JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 СЕВЕРНАЯ АМЕРИКА RHA НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ПРОВИСАНИЕ КОЖИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55. ВПАДИНА ЩЕК НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ С ДЕПРЕССИЕЙ НА ЩЕКАХ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ЭСТЕТИЧЕСКАЯ ВОССТАНОВЛЕНИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ЭСТЕТИЧЕСКАЯ ВОССТАНОВЛЕНИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 СЕВЕРНАЯ АМЕРИКА JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 СЕВЕРНАЯ АМЕРИКА RHA НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 СТОМАТОЛОГИЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 СТОМАТОЛОГИЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ НАПОЛНИТЕЛЕЙ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66. УВЕЛИЧЕНИЕ ПОДБОРОДКА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ УВЕЛИЧЕНИЯ ПОДБОРОДКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ЛЕЧЕНИЕ ЛИПОАТРОФИИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ЛЕЧЕНИЕ ЛИПОАТРОФИИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ВЫРАВНИВАНИЯ КОЖИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ВЫРАВНИВАНИЯ КОЖИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ОМОЛОЖЕНИЯ МОЧЕК УШЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ОМОЛОЖЕНИЯ МОЧЕК УШЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ДЕРМАТОЛОГИЧЕСКИЕ КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77. БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ПРЯМЫЕ ПОСТАВКИ/ПРЯМЫЕ РАСПРЕДЕЛЕНИЯ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 АПТЕК НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 СЕВЕРНАЯ АМЕРИКА. ИНТЕРНЕТ-АПТЕКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО РЕГИОНАМ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 88 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 89 НАТУРАЛЬНЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ГИАЛУРОНОВАЯ КИСЛОТА (ГК) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 МОНОФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 МОНОФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93. БИФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ МАТЕРИАЛА, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94. БИФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СЕВЕРНАЯ АМЕРИКА. ЖИР НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 КОЛЛАГЕН НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 ПОЛИНУКЛЕОТИДЫ/ПОЛИДЕЗОКСИРИБОНУКЛЕОТИДЫ (PN/PDRN) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 СИНТЕТИЧЕСКИЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 ГИДРОКСИЛАПАТИТ КАЛЬЦИЯ (CAHA) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 ПОЛИ-L-МОЛОЧНАЯ КИСЛОТА (ПЛМК) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ПОЛИМЕТИЛМЕТАКРИЛАТНЫЕ МИКРОСФЕРЫ (ПММА) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 105 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 106 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ОБЪЕМ В ТЫС. ЕД.)

ТАБЛИЦА 108 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 109 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕСТОПОЛОЖЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ УВЕЛИЧЕНИЯ ГУБ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 СЕВЕРНАЯ АМЕРИКА JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РИНОПЛАСТИКА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 СЕВЕРНАЯ АМЕРИКА. JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ С ДЕПРЕССИЕЙ НА ЩЕКАХ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ЭСТЕТИЧЕСКАЯ ВОССТАНОВЛЕНИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 СЕВЕРНАЯ АМЕРИКА JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 СЕВЕРНАЯ АМЕРИКА. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 СТОМАТОЛОГИЯ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ НАПОЛНИТЕЛЕЙ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО УВЕЛИЧЕНИЮ ПОДБОРОДКА, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ЛЕЧЕНИЕ ЛИПОАТРОФИИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ВЫРАВНИВАНИЯ КОЖИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ОМОЛОЖЕНИЯ МОЧЕК УШЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРЕПАРАТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ИНЪЕКЦИОННЫХ ЭСТЕТИЧЕСКИХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ США ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 143 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 144 НАТУРАЛЬНЫЕ ИНЪЕКЦИОННЫЕ ЭСТЕТИЧЕСКИЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 ГИАЛУРОНОВАЯ КИСЛОТА (ГК) США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 МОНОФАЗНЫЕ ФИЛЛЕРЫ США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 МОНОФАЗНЫЕ ФИЛЛЕРЫ США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 ДВУХФАЗНЫЕ ФИЛЛЕРЫ США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ МАТЕРИАЛА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149. ДВУХФАЗНЫЕ ФИЛЛЕРЫ США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 ДОЛЯ ЖИРА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 КОЛЛАГЕН США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 ПОЛИНУКЛЕОТИДЫ/ПОЛИДЕЗОКСИРИБОНУКЛЕОТИДЫ США (PN/PDRN) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 ДРУГИЕ КОМПАНИИ США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 СИНТЕТИЧЕСКИЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 ГИДРОКСИЛАПАТИТ КАЛЬЦИЯ (CAHA) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 ПОЛИ-L-МОЛОЧНАЯ КИСЛОТА (PLLA) США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 МИКРОСФЕРЫ ПОЛИМЕТИЛМЕТАКРИЛАТА (ПММА) США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ТИПУ, 2018-2036 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 160 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ТИПУ, 2018-2036 ГГ. (ASP В ДОЛЛ. США/ЕДИНИЦЫ)

ТАБЛИЦА 161 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 163 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО МЕСТОПОЛОЖЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 УВЕЛИЧЕНИЕ ГУБ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168. ПРЕПАРАТ JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ США, ПО ТИПУ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 RESTYLANE США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 США RHA НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ПОДТЯЖКА ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 ПОДТЯЖКА ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РИНОПЛАСТИКА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174. ПРЕПАРАТ JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ США, ПО ТИПУ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 RESTYLANE США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176. РГА США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ЛЕЧЕНИЕ РУБЦОВ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ПРОВИСАНИЕ КОЖИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 ВПАДИНА ЩЕК НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЕКОНСТРУКТИВНАЯ ХИРУРГИЯ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 ЭСТЕТИЧЕСКАЯ ВОССТАНОВЛЕНИЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183. ПРЕПАРАТ JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ США, ПО ТИПУ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 RESTYLANE США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185. РГА США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 СТОМАТОЛОГИЯ США НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ НАПОЛНИТЕЛЕЙ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 УВЕЛИЧЕНИЕ ПОДБОРОДКА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ЛЕЧЕНИЕ ЛИПОАТРОФИИ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189. РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ВЫРАВНИВАНИЯ КОЖИ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ОМОЛОЖЕНИЯ МОЧЕК УШЕЙ В США, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США, ПО ТИПУ ПРЕПАРАТОВ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 РЫНОК ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ ЭСТЕТИЧЕСКОЙ МЕДИЦИНЫ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В США ПО КАНАЛАМ СБЫТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 197 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 198 НАТУРАЛЬНЫЕ ИНЪЕКЦИОННЫЕ ЭСТЕТИЧЕСКИЕ ФИЛЛЕРЫ В КАНАДЕ НА РЫНКЕ ИНЪЕКЦИОННЫХ ЭСТЕТИЧЕСКИХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 ГИАЛУРОНОВАЯ КИСЛОТА (ГК) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 МОНОФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 МОНОФАЗНЫЕ ФИЛЛЕРЫ В КАНАДЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202. ДВУХФАЗНЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ ПО ТИПУ МАТЕРИАЛА, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203. ДВУХФАЗНЫЕ ФИЛЛЕРЫ В КАНАДЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 ДОЛЯ ЖИРА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 КОЛЛАГЕН КАНАДЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 ПОЛИНУКЛЕОТИДЫ/ПОЛИДЕЗОКСИРИБОНУКЛЕОТИДЫ (PN/PDRN) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207. ДРУГИЕ КОМПАНИИ КАНАДА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018–2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 СИНТЕТИЧЕСКИЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 КАНАДА ГИДРОКСИЛАПАТИТ КАЛЬЦИЯ (CAHA) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 ПОЛИ-L-МОЛОЧНАЯ КИСЛОТА (PLLA) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ПРИМЕНЕНИЮ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 ПОЛИМЕТИЛМЕТАКРИЛАТНЫЕ МИКРОСФЕРЫ (ПММА) НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ОБЪЕМ В ТЫС. ЕДИНИЦ)

ТАБЛИЦА 214 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 215 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ В КАНАДЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 (ОБЪЕМ В ТЫС. ЕД.)

ТАБЛИЦА 217 БИОРАЗЛАГАЕМЫЕ ЭСТЕТИЧЕСКИЕ ИНЪЕКЦИОННЫЕ ФИЛЛЕРЫ В КАНАДЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ASP В ДОЛЛАРАХ США/ЕДИНИЦЫ)

ТАБЛИЦА 218 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 КОРРЕКЦИЯ МОРЩИН ЛИЦА В КАНАДЕ НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО МЕСТОПОЛОЖЕНИЮ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 КОРРЕКЦИЯ МОРЩИН ЛИЦА НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО МАРКАМ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ ДЛЯ УВЕЛИЧЕНИЯ ГУБ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 КАНАДА JUVÉDERM НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 RESTYLANE НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ В КАНАДЕ, ПО ТИПУ, 2018-2036 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 КАНАДА RHA НА РЫНКЕ ЭСТЕТИЧЕСКИХ ИНЪЕКЦИОННЫХ ФИЛЛЕРОВ, ПО ТИПУ, 2018-2036 (ТЫС. ДОЛЛ. США)