North America Alpha And Beta Emitters Based Radiopharmaceuticals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

339.33 Million

USD

783.52 Million

2024

2032

USD

339.33 Million

USD

783.52 Million

2024

2032

| 2025 –2032 | |

| USD 339.33 Million | |

| USD 783.52 Million | |

| % | |

|

Сегментация рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей в Северной Америке по изотопам (бета- и альфа-излучатели), источникам (изотопы, полученные в реакторах, изотопы, полученные в генераторах, и другие), терапевтическому применению (онкология и другие), типу вектора (лиганды малых молекул, пептиды, моноклональные антитела и другие), конечному пользователю (больницы, радиофармацевтические компании и научно-исследовательские институты) — тенденции отрасли и прогноз до 2032 года

Размер рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

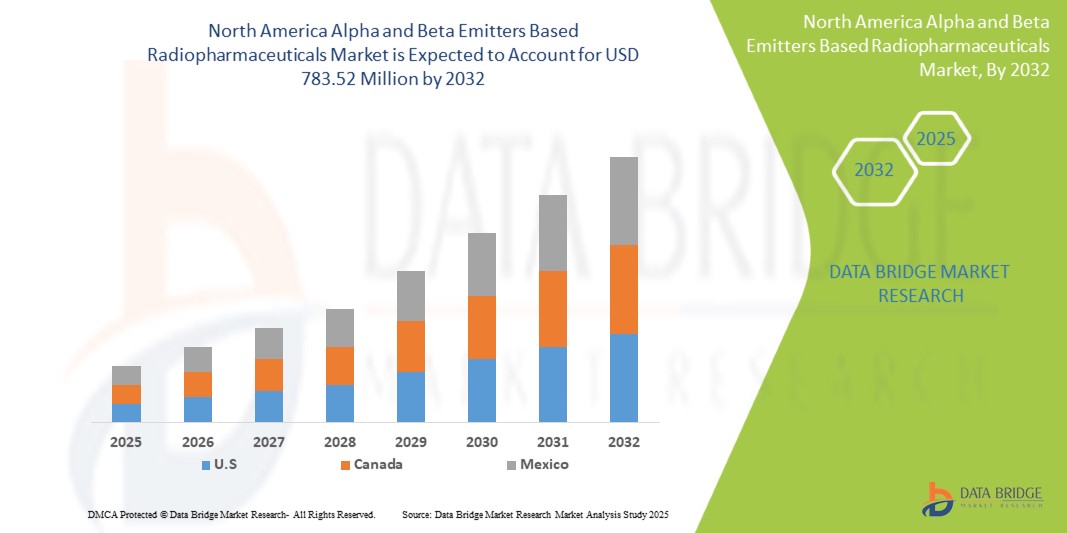

- Объем рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей в Северной Америке оценивался в 339,33 млн долларов США в 2024 году и, как ожидается , достигнет 783,52 млн долларов США к 2032 году при среднегодовом темпе роста 11,1% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением эффективности таргетной альфа- и бета-терапии.

- Кроме того, растущее внедрение тераностики в персонализированную медицину. Эти сходящиеся факторы ускоряют внедрение радиофармацевтических решений на основе альфа- и бета-излучателей, тем самым значительно ускоряя рост отрасли

Анализ рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

- Радиофармацевтические препараты на основе альфа- и бета-излучателей получают все большее признание благодаря своей точности в таргетной терапии, особенно в онкологии и ядерной медицине, обеспечивая эффективные варианты диагностики и лечения с минимальными побочными эффектами.

- Рост заболеваемости раком во всем мире, а также растущая осведомленность о персонализированной медицине и достижениях в области радиофармацевтических технологий обуславливают спрос в Северной Америке на радиофармацевтические препараты на основе альфа- и бета-излучателей.

- США занимают значительную долю на рынке радиофармацевтических препаратов на основе альфа- и бета-излучателей, на долю которых в 2025 году придется около 44,52% выручки, чему способствуют развитая инфраструктура здравоохранения, обширные научно-исследовательские и опытно-конструкторские работы и раннее внедрение новых терапевтических технологий.

- Ожидается, что США станут самым быстрорастущим рынком для радиофармацевтических препаратов на основе альфа- и бета-излучателей в течение прогнозируемого периода, чему будут способствовать расширение инфраструктуры здравоохранения, рост распространенности рака и правительственные инициативы по улучшению здравоохранения.

- Ожидается, что сегмент бета-излучателей будет доминировать на рынке с долей 83,70% в 2025 году, что обусловлено их высокой эффективностью в таргетной альфа-терапии (ТАТ), улучшением результатов лечения пациентов и растущими исследованиями, направленными на альфа-излучающие изотопы, такие как актиний-225 и радий-223, для лечения рака.

Область применения отчета и сегментация рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

|

Атрибуты |

Ключевые сведения о рынке радиофармацевтических препаратов на основе альфа- и бета-излучателей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

« Повышенная эффективность таргетной альфа- и бета-терапии »

- Основной движущей силой североамериканского рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей является растущее клиническое внедрение таргетной радионуклидной терапии, что обусловлено ее доказанной эффективностью в лечении запущенных форм рака, таких как нейроэндокринные опухоли и метастатический кастрационно-резистентный рак предстательной железы (мКРРПЖ).

- Например, в мае 2023 года, согласно статье, опубликованной NCBI, одобренный режим [177Lu]Lu-PSMA-617 (7,4 ГБк на цикл каждые 6 недель до 6 циклов) продемонстрировал высокую безопасность и противоопухолевую эффективность в реальных условиях с гибким дозированием (6–9,3 ГБк) и интервалами лечения (4–10 недель). Эта стабильная клиническая эффективность повышает доверие врачей и ускоряет внедрение на рынке

- Радиофармацевтические препараты, такие как Lu-177, особенно при использовании в пептидной рецепторной радионуклидной терапии (ПРРТ), продемонстрировали замечательный успех в лечении нейроэндокринных опухолей, доставляя мощное бета-излучение непосредственно к местам опухоли, сохраняя при этом здоровые ткани, что приводит к улучшению результатов и повышению спроса.

- Технологические достижения и клиническая проверка альфа-излучающих изотопов, таких как Ac-225, еще больше продвинули рынок. Ac-225 оказался высокоэффективным в борьбе с клетками рака простаты, устойчивыми к традиционным методам лечения, с минимальными побочными эффектами и сильным терапевтическим воздействием

Динамика рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

Водитель

«Растущее внедрение тераностики в персонализированной медицине»

- Растущее внедрение тераностических альфа- и бета-излучающих радиофармацевтических препаратов, таких как Лютеций-177 (Lu-177) и Тербий-161 (Tb-161), является основным фактором, стимулирующим североамериканский рынок радиофармацевтических препаратов. Объединяя диагностическую визуализацию с таргетной терапией в едином клиническом рабочем процессе, эти агенты обеспечивают точную, специфичную для пациента помощь, которая улучшает результаты и оптимизирует планирование лечения.

- Например, в июле 2023 года в обзоре, опубликованном в NCBI, сообщалось о росте клинического использования тераностических схем на основе Lu-177 (например, ¹⁷⁷Lu-DOTATATE для нейроэндокринных опухолей и ¹⁷⁷Lu-PSMA для рака простаты). Одобрение FDA этих агентов подтвердило их безопасность и эффективность, ускорило принятие и подчеркнуло мощную синергию подобранных диагностических и терапевтических пар

- Растущая осведомленность онкологов и специалистов по ядерной медицине об эффективности рабочего процесса, точности лечения и сниженной токсичности, связанных с тераностическими подходами, стимулирует спрос, поскольку врачи ищут надежные инструменты для персонализированного лечения рака.

- Кроме того, поскольку системы здравоохранения сталкиваются с растущим давлением в плане повышения показателей выживаемости и контроля расходов, интегрированные решения для визуализационной терапии, такие как Lu-177 и Tb-161, сокращают время лечения, позволяют избежать неэффективных вмешательств и повышают качество жизни, что подтверждает их ценностное предложение.

- Растущая популярность прецизионной онкологии в сочетании с продолжающимися НИОКР в области изотопов следующего поколения, таких как Tb-149, Tb-152/155 и Ac-225, позиционирует тераностические радиофармпрепараты как краеугольный камень современной онкологической помощи и ключевой двигатель роста на рынке Северной Америки.

Сдержанность/Вызов

« Проблемы цепочки поставок и масштабируемости из-за коротких периодов полураспада изотопов »

- Короткий период полураспада радионуклидов, таких как свинец-212 (~10,6 часов), создает серьезные логистические и эксплуатационные препятствия: производство должно осуществляться вблизи мест обработки, транспортные окна составляют всего несколько часов, и требуются высокоскоординированные цепочки поставок «точно вовремя», что в совокупности ограничивает крупномасштабное производство и охват рынка.

- Например, в апреле 2025 года компания LEK Consulting отметила, что период полураспада Pb-212, составляющий 10,6 часов, вынуждает децентрализованное производство, близость к пациенту и инфраструктуру генераторов на месте, что ограничивает экономию за счет масштаба и усложняет логистику распределения.

- Кроме того, сложные системы генераторов, необходимые для извлечения Pb-212 (и других короткоживущих изотопов), добавляют уровни соответствия нормативным требованиям, требованиям радиационной безопасности и капитальным затратам, что затрудняет широкое внедрение для больниц и радиофармацевтических предприятий.

- Хотя достижения в области компактных генераторов, более быстрых методов очистки и региональных производственных центров могли бы в конечном итоге ослабить это давление, фундаментальная чувствительность короткоживущих изотопов ко времени остается существенным сдерживающим фактором для широкого внедрения и роста рынка радиофармацевтических препаратов.

Сфера применения радиофармацевтических препаратов на основе альфа- и бета-излучателей

Рынок сегментирован по изотопам, источникам, терапевтическому применению, типу вектора и конечному пользователю.

- По изотопу

На основе типа изотопа рынок сегментирован на бета-излучатели и альфа-излучатели. Ожидается, что в 2025 году сегмент бета-излучателей будет доминировать на рынке с долей рынка 83,70% благодаря широкому клиническому внедрению таких изотопов, как лютеций-177 (Lu-177) и иттрий-90 (Y-90) для лечения нейроэндокринных опухолей, рака печени и рака простаты. Бета-излучатели предпочтительны из-за их относительно более длительного периода полураспада, установленных профилей безопасности и совместимости с существующими клиническими рабочими процессами.

Сегмент бета-излучателей, как ожидается, продемонстрирует самые высокие темпы роста в 11,1% с 2025 по 2032 год, что обусловлено ростом использования актиния-225 (Ac-225) и свинца-212 (Pb-212) в передовых методах лечения рака. Альфа-излучатели обеспечивают высокую линейную передачу энергии (ЛПЭ) и большую эффективность уничтожения опухолей с минимальным сопутствующим ущербом, что делает их очень подходящими для резистентных и метастатических видов рака.

- По источникам

На основе источников рынок подразделяется на изотопы, произведенные в реакторах, изотопы, произведенные в генераторах, и др. В 2025 году изотопы, произведенные в реакторах, будут лидировать на рынке из-за больших объемов поставок и широкой доступности ключевых бета-излучателей, таких как Lu-177 и йод-131.

Однако ожидается, что изотопы, произведенные в реакторах, станут самым быстрорастущим сегментом, что обусловлено растущим спросом на такие изотопы, как Pb-212 и Ra-223, которые требуют децентрализованного и близкого к пациенту производства. Рост числа генераторов на месте также совпадает с растущим интересом к альфа-терапии и короткоживущим радиофармпрепаратам.

- По терапевтическому применению

В терапевтическом применении рынок сегментирован на онкологию и другие. В 2025 году онкология будет доминировать на рынке, поскольку радиофармацевтические препараты играют центральную роль в таргетной терапии рака простаты, нейроэндокринных опухолей и лимфомы. Растущий успех терапии на основе ПСМА и ПРРТ укрепляет лидерство онкологии в этой области.

Сегмент онкологии охватывает сердечно-сосудистые, эндокринные и неврологические заболевания и, как ожидается, будет демонстрировать устойчивый рост за счет разработки новых радиолигандов и расширения неонкологических показаний.

- По типу вектора

На основе типа вектора рынок сегментируется на лиганды малых молекул, пептиды, моноклональные антитела и др. Ожидается, что в 2025 году лиганды малых молекул будут занимать наибольшую долю рынка из-за их быстрого проникновения в ткани и широкого использования в терапии, нацеленной на ПСМА и соматостатин.

Маломолекулярные лиганды готовы к значительному росту в течение прогнозируемого периода благодаря достижениям в технологиях конъюгации и их способности обеспечивать повышенную селективность к опухолям, более длительное время циркуляции и улучшенную эффективность связывания. Эти векторы особенно важны для терапии альфа-излучателями, где точность имеет первостепенное значение.

- Конечным пользователем

На основе рынок сегментируется по конечному пользователю на больницы, радиофармацевтические компании и научно-исследовательские институты. В 2025 году на больницы будет приходиться наибольшая доля, что обусловлено увеличением доступа пациентов к ядерной медицине, ростом тераностических отделений и сильными рамками возмещения в развитых странах.

Ожидается, что сегмент радиофармацевтики будет быстро расти из-за растущего спроса на централизованное и децентрализованное изготовление радиофармацевтических препаратов, особенно с коротким периодом полураспада. Научно-исследовательские институты продолжат играть важную роль в инновациях и клинических испытаниях, особенно для изотопов следующего поколения, таких как тербий-161 и актиний-225.

Региональный анализ рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

- США остаются мировым лидером на рынке радиофармацевтических препаратов на основе альфа- и бета-излучателей с прогнозируемым среднегодовым темпом роста 12,8% в 2025 году. Рост обусловлен высокой заболеваемостью раком в стране, быстрым внедрением таргетной радионуклидной терапии и постоянными достижениями в области прецизионной медицины.

- Надежное федеральное финансирование исследований в области ядерной медицины, мощная инфраструктура клинических испытаний и стратегическое сотрудничество между ведущими биотехнологическими фирмами, академическими институтами и Министерством энергетики ускоряют инновации в терапевтических изотопах. Кроме того, внутреннее производство ключевых изотопов, таких как актиний-225 и лютеций-177, масштабируется для обеспечения устойчивости цепочки поставок. Эта динамика прочно позиционирует США как доминирующую силу как в разработке, так и в коммерциализации радиофармацевтических препаратов на основе альфа- и бета-излучателей во всем мире

Обзор рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей в Канаде

В Канаде зафиксирован двузначный рост благодаря модернизации новых циклотронов и реакторов, поддерживающей внутреннее производство Lu-177, а расширяющаяся сеть амбулаторных тераностических центров удовлетворяет растущий спрос на прецизионную онкологию.

Обзор рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей в Мексике

Мексика становится перспективным игроком на североамериканском рынке радиофармацевтических препаратов, поддерживаемая расширяющимися возможностями ядерной медицины и возросшим спросом на передовые методы лечения рака. Растущие государственно-частные инвестиции страны в онкологическую помощь, внедрение целевых технологий альфа- и бета-излучателей и инициативы по улучшению внутреннего производства изотопов являются движущей силой рынка. При стратегической поддержке таких учреждений, как Instituto Nacional de Investigaciones Nucleares (ININ), Мексика позиционирует себя как ключевой региональный центр доступных и экономически эффективных радиофармацевтических решений

Доля рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей

На рынке радиофармацевтических препаратов на основе альфа- и бета-излучателей лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Швейцария)

- Экерт и Циглер (Германия)

- ITM Isotope Technologies Munich SE (Германия)

- SHINE Technologies, LLC (США)

- Actinium Pharmaceuticals, Inc. (США)

- Alpha Tau Medical Ltd. (Израиль)

- ARICEUM THERAPEUTICS (Германия)

- Bayer AG (Германия)

- Кюрий (США)

- Корпорация IONETIX (США)

- Изотопия (Израиль)

- Лантеус (США)

- Лилли (США)

- Niowave (США)

- ЯМР (США)

- Группа Orano (Париж)

- Telix Pharmaceuticals Limited (Австралия)

Последние разработки на рынке радиофармацевтических препаратов на основе альфа- и бета-излучателей

- В мае 2025 года ITM Isotope Technologies Munich SE и Radiopharm Theranostics объявили о соглашении о поставках не содержащего носитель лютеция-177 (nca 177Lu). Партнерство поддерживает клиническую разработку Radiopharm терапий на основе Lu-177, включая RAD 204, RAD 202 и RV01, обеспечивая высококачественный доступ к изотопам для целевого радиофармацевтического лечения солидных опухолей в текущих и будущих клинических испытаниях.

- В марте 2025 года FDA одобрило препарат Pluvicto (Lu-177 випивотид тетраксетан) компании Novartis для раннего использования при ПСМА-положительном метастатическом кастрационно-резистентном раке простаты, что позволяет вводить его после одной ARPI и перед химиотерапией. Согласно результатам исследования PSMAfore III фазы, препарат Pluvicto снизил риск прогрессирования или смерти на 59%, удвоив медиану радиографической выживаемости без прогрессирования, сохранив при этом благоприятный профиль безопасности и значительно расширив доступ пациентов.

- В марте 2025 года Eckert & Ziegler и AtomVie North America Radiopharma подписали соглашение о поставках в Северную Америку не содержащего лютеция-177 (Theralugand). Партнерство обеспечивает стабильные высококачественные поставки Lu-177 для радиофармацевтических операций CDMO AtomVie, поддерживая раннюю и позднюю стадии разработки по всему миру и расширяя возможности обеих компаний в области радиофармацевтических инноваций, соблюдения нормативных требований и решений в области ядерной медицины, ориентированных на пациента.

- В марте 2025 года компании Eckert & Ziegler и Actinium Pharmaceuticals подписали соглашение о поставках высокочистого актиния-225 (Ac-225). Партнерство обеспечивает надежный источник Ac-225 для поддержки разработки Actimab-A и других радиотерапевтических кандидатов, нацеленных на ОМЛ и солидные опухоли, укрепляя клинический портфель Actinium и решая проблемы поставок изотопов в Северной Америке для прецизионной радиофармацевтической терапии.

- В мае 2024 года Novartis AG объявила о своем соглашении о приобретении Mariana Oncology за 1 млрд долларов США авансом и до 750 млн долларов США поэтапными платежами. Приобретение усиливает линейку радиолигандной терапии (RLT) Novartis с помощью доклинических активов, нацеленных на солидные опухоли, включая кандидата на основе актиния MC-339 для мелкоклеточного рака легких, и расширяет возможности исследований, поставок и инноваций RLT

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.1 СЕТКА ОХВАТА РЫНКА КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ ИНСАЙТ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 АНАЛИЗ ПЕСТЕЛЯ

4.3 ТРУБОПРОВОД

4.4 ЭКОСИСТЕМА ЦЕПОЧКИ ПОСТАВОК

4.4.1 ИЗВЕСТНЫЕ КОМПАНИИ

4.4.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.4.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.5 ОТРАСЛЕВЫЕ ИНСАЙТЫ

4.5.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.5.2 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.6 АНАЛИЗ РЫНОЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

4.6.1 НАРКОТИКИ

4.6.1.1 ТОРГОВАЯ МАРКА

4.6.1.2 ОБЩЕЕ ИМЯ

4.6.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

4.6.3 ФАРМАКОЛОГИЧЕСКИЙ КЛАСС ПРЕПАРАТА

4.6.4 ПЕРВИЧНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

4.6.5 РЫНОЧНЫЙ СТАТУС

4.6.6 ТИП ЛЕКАРСТВА

4.6.7 ЛЕКАРСТВЕННАЯ ФОРМА

4.6.8 ДОЗИРОВКА ДОСТУПНОСТИ

4.6.9 ТИП УПАКОВКИ

4.6.10 ПУТЬ ВВЕДЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

4.6.11 ЧАСТОТА ДОЗИРОВАНИЯ

4.6.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

4.6.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ

4.6.13.1 ПРОГНОЗ РЫНОЧНЫХ ПЕРСПЕКТИВ

4.6.13.2 ПЕРЕКРЕСТНАЯ КОНКУРЕНЦИЯ

4.6.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

4.6.13.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

4.7 АНАЛИЗ ВЛИЯНИЯ ТАРИФОВ НА МЕДИЦИНСКИЕ УСЛУГИ

4.7.1 ОБЗОР

4.7.2 СТРУКТУРЫ ТАРИФОВ

4.7.2.1 СЕВЕРНАЯ АМЕРИКА И РЕГИОНАЛЬНЫЕ СТРУКТУРЫ ТАРИФОВ

4.7.2.2 СОЕДИНЕННЫЕ ШТАТЫ: ТАРИФНАЯ ПОЛИТИКА MEDICARE/MEDICAID, МОДЕЛИ ЦЕНООБРАЗОВАНИЯ CMS

4.7.2.3 ЕВРОПЕЙСКИЙ СОЮЗ: ТРАНСГРАНИЧНОЕ ТАРИФНОЕ РЕГУЛИРОВАНИЕ, ПОЛИТИКА ВОЗМЕЩЕНИЯ

4.7.2.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН: УСТАНОВЛЕННЫЕ ПРАВИТЕЛЬСТВОМ ТАРИФЫ НА ИМПОРТИРУЕМУЮ МЕДИЦИНСКУЮ ПРОДУКЦИЮ

4.7.2.5 РАЗВИВАЮЩИЕСЯ РЫНКИ: ПРОБЛЕМЫ ВНЕДРЕНИЯ ТАРИФОВ

4.7.3 ФАРМАЦЕВТИЧЕСКИЕ ТАРИФЫ И ТОРГОВЫЕ БАРЬЕРЫ

4.7.3.1 ИМПОРТНЫЕ ПОШЛИНЫ НА РЕЦЕПТУРНЫЕ ЛЕКАРСТВА ПО СРАВНЕНИЮ С ДЖЕНЕРИКАМИ

4.7.3.2 ВЛИЯНИЕ НА ДОСТУПНОСТЬ И ЦЕННОСТЬ ЛЕКАРСТВ

4.7.3.3 КЛЮЧЕВЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ, ВЛИЯЮЩИЕ НА ТАРИФЫ НА ФАРМАЦЕВТИЧЕСКИЕ ТОВАРЫ

4.8 ВЛИЯНИЕ ТАРИФОВ НА МЕДИЦИНСКИЕ УСЛУГИ НА ПОСТАВЩИКОВ И ПАЦИЕНТОВ

4.8.1.1 РАСХОДЫ НА БОЛЬНИЦЫ И МЕДИЦИНСКИЕ УЧРЕЖДЕНИЯ

4.8.1.2 ВЛИЯНИЕ НА ДОСТУПНОСТЬ ДЛЯ ПАЦИЕНТОВ И СТРАХОВОЕ ПОКРЫТИЕ

4.8.1.3 ТАРИФЫ И ИХ РОЛЬ В МЕДИЦИНСКОМ ТУРИЗМЕ

4.8.2 ТОРГОВЫЕ СОГЛАШЕНИЯ И ТАРИФЫ НА МЕДИЦИНСКИЕ УСЛУГИ

4.8.2.1 ПРАВИЛА ВТО ПО ТАРИФАМ НА МЕДИЦИНСКИЕ УСЛУГИ

4.8.2.2 ВЛИЯНИЕ ТОРГОВЫХ ВОЙН НА ЦЕПОЧКУ ПОСТАВОК ЗДРАВООХРАНЕНИЯ

4.8.2.3 РОЛЬ СОГЛАШЕНИЙ О СВОБОДНОЙ ТОРГОВЛЕ (ССТ) В СНИЖЕНИИ ТАРИФОВ

4.8.3 ВЛИЯНИЕ ТАРИФОВ НА РАСХОДЫ И ДОСТУПНОСТЬ ЗДРАВООХРАНЕНИЯ

4.8.4 ЗНАЧЕНИЕ ТАРИФОВ В СЕКТОРЕ ЗДРАВООХРАНЕНИЯ

4.9 ОБЗОР ЭПИДЕМИОЛОГИИ

4.9.1 ЗАБОЛЕВАЕМОСТЬ ВСЕМИ РАКОВЫМИ ЗАБОЛЕВАНИЯМИ ПО ПОЛУ

4.9.2 КОЭФФИЦИЕНТ ОБРАБОТКИ

4.9.3 УРОВЕНЬ СМЕРТНОСТИ

4.9.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

4.9.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

5 НОРМАТИВНАЯ БАЗА

5.1 ОБЗОР НОРМАТИВНОЙ БАЗЫ ДЛЯ РЫНКА РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

5.1.1 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

5.1.2 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

5.1.3 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

5.1.4 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

5.1.5 РУКОВОДЯЩИЕ ПРИНЦИПЫ НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ (GMPS)

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ТАРГЕТНОЙ АЛЬФА- И БЕТА-ТЕРАПИИ

6.1.2 РАСТУЩЕЕ ПРИМЕНЕНИЕ ТЕРАНОСТИКИ В ПЕРСОНАЛИЗИРОВАННОЙ МЕДИЦИНЕ

6.1.3 РОСТ КЛИНИЧЕСКОГО СПРОСА НА АЛЬФА-РАДИОТЕРАПИЮ

6.1.4 РОСТ БРЕМЯ ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ, ОБУСЛОВЛИВАЮЩИЙ СПРОС НА РАДИОФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ПРОБЛЕМЫ ЦЕПОЧКИ ПОСТАВОК И МАСШТАБИРУЕМОСТИ, СВЯЗАННЫЕ С КОРОТКИМИ ПЕРИОДАМИ ПОЛУРАСПАДА ИЗОТОПОВ

6.2.2 СТРОГИЙ РЕГУЛЯТОРНЫЙ ЛАНДШАФТ, ОГРАНИЧИВАЮЩИЙ ГИБКОСТЬ РЫНКА

6.2.3 БЕЗОПАСНОСТЬ И РИСКИ ОБЛУЧЕНИЯ ПРИ ИСПОЛЬЗОВАНИИ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 ВСПЛОТНЕНИЕ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ НИОКР, РАСШИРЯЮЩЕЙ ПРИМЕНЕНИЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ

6.3.2 РАСШИРЕНИЕ ТЕРАПИИ LU-177-PSMA В ЛЕЧЕНИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

6.3.3 СТРАТЕГИЧЕСКОЕ СОТРУДНИЧЕСТВО, СПОСОБСТВУЮЩЕЕ РАЗВИТИЮ РАДИОФАРМАЦЕВТИЧЕСКИХ ИННОВАЦИЙ

6.4 ПРОБЛЕМЫ

6.4.1 ВЫСОКАЯ СТОИМОСТЬ РАЗРАБОТКИ И ВНЕДРЕНИЯ РАДИОФАРМПРЕПАРАТОВ

6.4.2 НЕХВАТКА КВАЛИФИЦИРОВАННЫХ КАДРОВ В ЯДЕРНОЙ МЕДИЦИНЕ И РАДИОХИМИИ

7 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИЗОТОПАМ

7.1 ОБЗОР

7.2 БЕТА-ИЗЛУЧАТЕЛИ

7.2.1 ЛЮТЕЦИЙ-177

7.2.2 ТЕРБИЙ-161

7.3 АЛЬФА-ИЗЛУЧАТЕЛИ

7.3.1 АКТИНИУМ-225

7.3.2 СВИНЦ -212

8 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ

8.1 ОБЗОР

8.2 ИЗОТОПЫ, ПРОИЗВОДИМЫЕ РЕАКТОРОМ

8.3 ИЗОТОПЫ, ПРОИЗВОДИМЫЕ ГЕНЕРАТОРОМ

8.4 ДРУГОЕ

9 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ

9.1 ОБЗОР

9.2 ОНКОЛОГИЯ

9.2.1 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

9.2.2 НЕЙРОЭНДОКРИННЫЕ ОПУХОЛИ

9.2.3 РАК ПЕЧЕНИ

9.2.4 ОПУХОЛИ ГОЛОВНОГО МОЗГА

9.2.5 РАК ГРУДИ

9.2.6 ЛЕЙКЕМИЯ

9.3 ДРУГОЕ

10 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ВЕКТОРА

10.1 ОБЗОР

10.2 МАЛОМОЛЕКУЛЬНЫЕ ЛИГАНДЫ

10.3 ПЕПТИДЫ

10.4 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

10.5 ДРУГОЕ

11 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦЫ

11.2.1 ОНКОЛОГИЧЕСКИЕ ЦЕНТРЫ

11.2.2 ОТДЕЛЕНИЯ ЯДЕРНОЙ МЕДИЦИНЫ

11.3 РАДИОФАРМПРЕПАРАТЫ

11.4 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

12 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

13 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 НОВАРТИС АГ

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ЭКЕРТ И ЦИГЛЕР

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 ITM ISOTOPE TECHNOLOGIES MUNICH SE

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 SHINE TECHNOLOGIES, ООО

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 АКТИНИУМ ФАРМАСЬЮТИКАЛС, ИНК.

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.5.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 АЛЬФА ТАУ МЕДИКАЛ ЛТД.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 АРИЦЕУМНАЯ ТЕРАПИЯ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 БАЙЕР АГ

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 КЮРИЙ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 КОРПОРАЦИЯ IONETIX

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 ИЗОТОПИЯ

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 ЛАНТЕЙ

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 ЛИЛЛИ

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.14 НОВАЯ ВОЛНА

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 ЯМР

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ОНКОИНВЕНТ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 ГРУППА ОРАНО

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 РАДИОФАРМ ТЕРАНОСТИКС ЛИМИТЕД

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 ТЕЛИКС ФАРМАСЬЮТИКАЛС ЛИМИТЕД

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 ТЕРТЕРА

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 ПОРТФЕЛЬ ПРОДУКТОВ ПИПЛАЙНЕРНОГО ПРОИЗВОДСТВА

15.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СЕВЕРОАМЕРИКАНСКИЙ РЫНОК КЛИНИЧЕСКИХ ИСПЫТАНИЙ ДЛЯ СЕВЕРОАМЕРИКАНСКОГО РЫНКА РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКЦИИ И ПРОЕКТОВ ПО ФАЗАМ РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНОК РАДИОФАРМПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗЕ РЫНОК РАДИОФАРМПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ

ТАБЛИЦА 5 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

ТАБЛИЦА 6 ЗАБОЛЕВАЕМОСТЬ РАКОМ ПО ПОЛУ

ТАБЛИЦА 7 ПОКАЗАТЕЛЬ СМЕРТНОСТИ ОТ РАКА

ТАБЛИЦА 8 УСПЕШНОСТЬ ЛЕЧЕНИЯ РАКА

ТАБЛИЦА 9 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИЗОТОПАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 БЕТА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 БЕТА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 АЛЬФА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 АЛЬФА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА ИЗОТОПЫ, ПРОИЗВОДИМЫЕ РЕАКТОРНЫМИ ПУТЕМ, НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 СЕВЕРНАЯ АМЕРИКА. РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПРОИЗВОДИМЫХ ГЕНЕРАТОРАМИ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 СЕВЕРНАЯ АМЕРИКА ОНКОЛОГИЯ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 СЕВЕРНАЯ АМЕРИКА ОНКОЛОГИЯ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ВЕКТОРА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЛИГАНДЫ МАЛЫХ МОЛЕКУЛ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА ПЕПТИДЫ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РАДИОФАРМПРЕПАРАТЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОФАРМПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИЗОТОПАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 БЕТА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 АЛЬФА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА ОНКОЛОГИЯ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ВЕКТОРА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В США, ПО ИЗОТОПАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 БЕТА-ИЗЛУЧАТЕЛИ США НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 АЛЬФА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В США, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В США ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ОНКОЛОГИЯ США НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В США, ПО ТИПУ ВЕКТОРА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В США, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 БОЛЬНИЦЫ США НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ, ПО ИЗОТОПАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 КАНАДСКИЕ БЕТА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 АЛЬФА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ В ОНКОЛОГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ, ПО ТИПУ ВЕКТОРА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 КАНАДСКИЕ БОЛЬНИЦЫ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В МЕКСИКЕ, ПО ИЗОТОПАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 МЕКСИКАНСКИЕ БЕТА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 МЕКСИКАНСКИЕ АЛЬФА-ИЗЛУЧАТЕЛИ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В МЕКСИКЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В МЕКСИКЕ ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ОНКОЛОГИЯ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В МЕКСИКЕ, ПО ТИПУ ВЕКТОРА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 МЕКСИКАНСКИЕ БОЛЬНИЦЫ НА РЫНКЕ РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 ГРАФИК КРИВОЙ ЛИНИИ, ПО ИЗОТОПАМ

РИСУНОК 8 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 9 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 10 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 11 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА РЫНКА КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ

РИСУНОК 12 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 13 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15. РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ СОСТОИТ ИЗ ДВУХ СЕГМЕНТОВ ПО ИЗОТОПАМ 2024 Г.

РИСУНОК 16. ОЖИДАЕТСЯ, ЧТО ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ТАРГЕТНОЙ АЛЬФА- И БЕТА-ТЕРАПИИ БУДЕТ ДВИЖУЩЕЙ СИЛОЙ РЫНКА РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД

РИСУНОК 17. ОЖИДАЕТСЯ, что сегмент бета-излучателей составит наибольшую долю североамериканского рынка радиофармацевтических препаратов на основе альфа- и бета-излучателей в 2025 и 2032 гг.

РИСУНОК 18 ЗАБОЛЕВАЕМОСТЬ ПО ЛОКАЛИЗАЦИИ РАКА

РИСУНОК 19 ПОКАЗАТЕЛЬ СМЕРТНОСТИ ОТ РАКА В ЗАВИСИМОСТИ ОТ ЛОКАЛИЗАЦИИ РАКА

РИСУНОК 20 АНАЛИЗ DROC

РИСУНОК 21 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИЗОТОПАМ, 2024 Г.

РИСУНОК 22 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИЗОТОПАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 23 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИЗОТОПАМ, CAGR (2025-2032)

РИСУНОК 24 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИЗОТОПАМ, КРИВАЯ ЖИЗНИ

РИСУНОК 25 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИСТОЧНИКАМ, 2024 Г.

РИСУНОК 26 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИСТОЧНИКАМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 27 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИСТОЧНИКАМ, CAGR (2025-2032)

РИСУНОК 28 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ИСТОЧНИКАМ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 29 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 30 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 31 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, CAGR (2025-2032)

РИСУНОК 32 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕРАПЕВТИЧЕСКОМУ ПРИМЕНЕНИЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 33 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ВЕКТОРА, 2024 Г.

РИСУНОК 34 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ВЕКТОРА, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 35 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ВЕКТОРА, CAGR (2025-2032)

РИСУНОК 36 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПУ ВЕКТОРА, КРИВАЯ ЖИЗНИ

РИСУНОК 37 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 38 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 39 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2025-2032)

РИСУНОК 40 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНЕСПОСОБНОСТИ

РИСУНОК 41 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: КРАТКИЙ ОБЗОР (2024)

РИСУНОК 42 РЫНОК РАДИОФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ОСНОВЕ АЛЬФА- И БЕТА-ИЗЛУЧАТЕЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.