North America And Europe Corporate Wellness Market

Размер рынка в млрд долларов США

CAGR :

%

USD

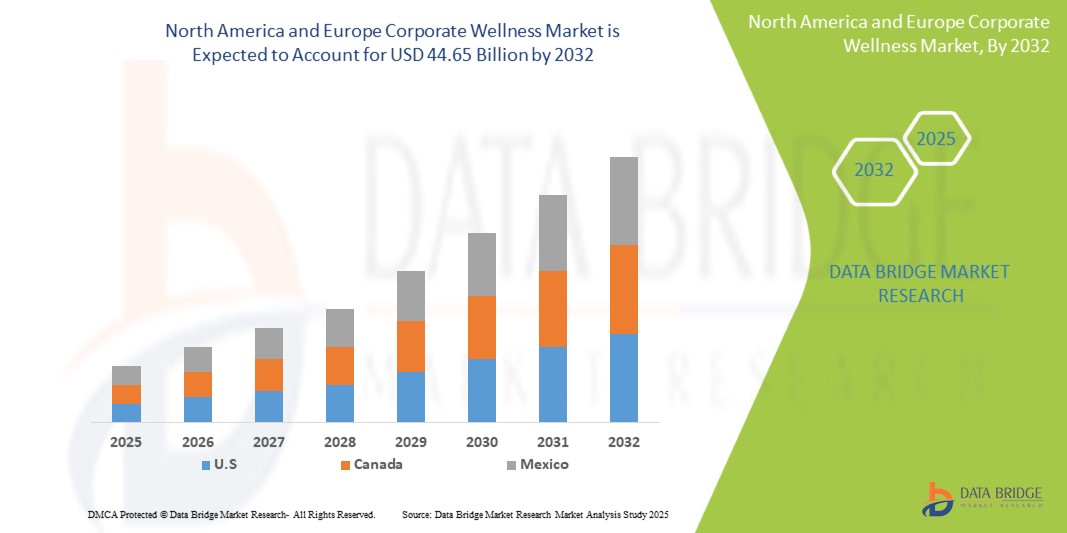

32.35 Billion

USD

44.65 Billion

2024

2032

USD

32.35 Billion

USD

44.65 Billion

2024

2032

| 2025 –2032 | |

| USD 32.35 Billion | |

| USD 44.65 Billion | |

| % | |

|

Сегментация корпоративного рынка оздоровления в Северной Америке и Европе по видам услуг (программы фитнеса и физического оздоровления, психическое здоровье и борьба со стрессом, программы помощи сотрудникам (EAP), оценка и скрининг рисков для здоровья, платформы цифрового оздоровления и мобильные приложения, контроль питания и веса, профилактические и первичные медицинские услуги, программы борьбы с курением и злоупотреблением психоактивными веществами, услуги финансового оздоровления и другие), отраслям (информационные технологии (ИТ) и SaaS, финансовые услуги, фармацевтика и науки о жизни, телекоммуникации, автомобилестроение, строительство, логистика и транспорт, туризм и гостиничный бизнес, образование, энергетика и коммунальные услуги, стартапы и масштабирование, СМИ и развлечения, а также судоходство и шельфовая деятельность) — тенденции отрасли и прогноз до 2032 года.

Размер рынка корпоративного оздоровления в Северной Америке и Европе

- Рынок корпоративного оздоровления в Северной Америке и Европе в 2024 году оценивался в 32,35 млрд долларов США и, как ожидается, достигнет примерно 44,65 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год ожидается среднегодовой темп роста рынка в размере 4,3% , в первую очередь за счет повышения осведомленности о проблемах психического здоровья, профилактики хронических заболеваний и все более широкого внедрения работодателями решений в области оздоровления.

- Этот рост обусловлен растущей потребностью в сокращении расходов на здравоохранение сотрудников, повышении производительности труда и предоставлении комплексных программ оздоровления, направленных на физическое, психическое и финансовое благополучие.

Анализ рынка корпоративного оздоровления в Северной Америке и Европе

- Рынок корпоративного оздоровления в Северной Америке и Европе включает широкий спектр услуг, направленных на улучшение здоровья и благополучия сотрудников в различных организациях. К ним относятся оценка рисков для здоровья, фитнес-программы, поддержка психического здоровья, консультации по питанию и цифровые решения для оздоровления.

- Расширение рынка тесно связано с растущим вниманием к профилактическому здравоохранению, корпоративными инвестициями в благополучие сотрудников и интеграцией цифровых инструментов здравоохранения, таких как носимые устройства и виртуальные консультации.

- Северная Америка остаётся доминирующей страной на рынке корпоративного оздоровления благодаря высоким расходам корпораций на здравоохранение, государственной поддержке инициатив в области психического здоровья и широкому внедрению программ оздоровления среди крупных предприятий. Присутствие ключевых игроков и стартапов в сфере медицинских технологий также способствует доминированию на рынке.

- Согласно отчёту, опубликованному Market Data Forecast, американские корпорации всё чаще внедряют интегрированные платформы, сочетающие отслеживание физического здоровья с функциями поддержания психического благополучия. Например, в 2024 году Virgin Pulse запустила новое приложение для отслеживания благополучия сотрудников на базе искусственного интеллекта с функциями подсказок в режиме реального времени и персонализированного отслеживания целей, которое широко используется компаниями из списка Fortune 500.

- Корпоративные решения в области оздоровления становятся важнейшими компонентами организационной стратегии, играя ключевую роль в повышении вовлеченности сотрудников, снижении выгорания, улучшении баланса между работой и личной жизнью и обеспечении долгосрочной экономии расходов на здравоохранение.

Область отчета и сегментация рынка корпоративного оздоровления

|

Атрибуты |

Ключевые аспекты рынка корпоративного оздоровления |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка корпоративного оздоровления

«Растущее внимание к психическому здоровью и целостному благополучию»

- Растущая распространенность стресса на рабочем месте, выгорания и расстройств психического здоровья, усугубляемая удаленной работой и экономической неопределенностью, обуславливает высокий спрос на корпоративные программы оздоровления, ориентированные на психологическое благополучие.

- Такие услуги, как тренинги осознанности, виртуальное консультирование и программы помощи сотрудникам (EAP), становятся все более востребованными, поскольку работодатели уделяют первостепенное внимание психической устойчивости и эмоциональной поддержке.

- Например, в январе 2025 года корпорация ComPsych запустила виртуального помощника по вопросам психического здоровья на базе искусственного интеллекта, который предлагает консультации по управлению стрессом по запросу и связывает пользователей с лицензированными психотерапевтами, помогая компаниям решать проблемы психического здоровья в масштабах гибридных команд.

- Переход к целостному благополучию, включающему физическое, психическое, социальное и финансовое благополучие, становится краеугольным камнем стратегии развития персонала. Работодатели выходят за рамки традиционных фитнес-программ, включая семинары по финансовой грамотности, коучинг по сну и поддержку в уходе за больными.

- Кроме того, интеграция цифровых инструментов здравоохранения, таких как носимые устройства, биометрическое отслеживание и игровые мобильные платформы, меняет подход сотрудников к вопросам здоровья и благополучия. Эти технологии обеспечивают обратную связь в режиме реального времени, персонализированное обучение и постоянное взаимодействие, отвечая предпочтениям технически подкованных, распределенных сотрудников.

Динамика рынка корпоративного оздоровления

Водитель

«Растущие когнитивные нагрузки и проблемы с психическим здоровьем в условиях высокого давления »

- В ответ на растущие когнитивные требования и стресс организации расширяют программы по оздоровлению, направленные на сокращение числа прогулов, повышение удержания сотрудников и решение проблем хронических заболеваний и психических расстройств.

- Поскольку производительность и удовлетворенность работой становятся критически важными в условиях высокого давления и дефицита талантов, инициативы по улучшению самочувствия все чаще рассматриваются как стратегические инструменты привлечения и удержания талантов.

- В отчете Американского института профилактической медицины за 2024 год подчеркивается, что структурированные программы оздоровления привели к сокращению количества больничных листов на 25–28 % и обеспечили окупаемость инвестиций в экономию средств на медицинском страховании в размере 3:1, что подчеркивает финансовую и операционную ценность решения проблем психического здоровья.

- Работодатели все чаще используют интегрированные платформы для поддержания здоровья, которые используют прогнозную аналитику, отслеживают результаты по здоровью и предлагают персонализированные меры для снижения выгорания и психологического напряжения сотрудников.

- Постоянный акцент на разнообразии, равенстве и инклюзивности (DEI) побуждает компании разрабатывать инициативы в области благополучия, которые учитывают культурные особенности, потребности сотрудников разных поколений и языков, что еще больше снижает стресс и когнитивные перегрузки в многообразных рабочих коллективах.

Возможности

« Интеграция с медицинским страхованием и планами льгот »

- Работодатели все чаще включают инициативы в области здравоохранения, такие как биометрические скрининги, поддержка психического здоровья и поощрения за занятия фитнесом, в планы медицинского страхования и льгот, чтобы справиться с растущими расходами на здравоохранение и содействовать профилактической помощи.

- Поставщики страховых услуг стимулируют внедрение оздоровительных программ, предлагая компаниям, которые внедряют структурированные оздоровительные программы, скидки на страховые премии или модели совместных сбережений, что способствует созданию взаимной ценности.

- Поставщики услуг в сфере здравоохранения, сотрудничающие со страховщиками и администраторами льгот, могут предложить интегрированные услуги с добавленной стоимостью, которые соответствуют нормам здравоохранения и повышают рентабельность инвестиций организации.

- Реальные партнерства, такие как Wellhub со страховыми компаниями США и Бразилии, а также Wellx с Fit On Click в ОАЭ, демонстрируют, как интеграция медицинского страхования повышает доступ к профилактической помощи и одновременно снижает количество претензий.

- Технологические решения, такие как интеграция HRMS от Innovatech, демонстрируют ощутимый рост вовлеченности и производительности сотрудников, усиливая преимущества объединения благополучия с основной инфраструктурой управления персоналом и страхования.

Сдержанность/Вызов

«Отсутствие единых стандартов и показателей рентабельности инвестиций»

- Многие организации испытывают трудности с оценкой эффективности программ оздоровления из-за отсутствия стандартизированных ключевых показателей эффективности, таких как сокращение числа прогулов, повышение производительности или улучшение психического здоровья.

- Без четкой структуры рентабельности инвестиций инициативы в сфере оздоровления часто остаются на стадии пилотных проектов и не получают долгосрочных инвестиций от руководства.

- Метаанализ ResearchGate 2023 года показал, что только 35% работодателей определили механизмы отслеживания рентабельности инвестиций, при этом у большинства из них отсутствуют согласованные показатели результатов по всем программам.

- Согласно отчету Harvard Business Review за 2023 год, несмотря на положительные отзывы сотрудников, многие американские компании, предлагающие цифровые инструменты для оздоровления, не смогли масштабировать их из-за недостаточного количества данных о финансовом влиянии и бизнес-результатах.

Сфера охвата рынка корпоративного оздоровления

Рынок сегментирован по принципу сферы услуг и отрасли.

• По службе

По типу услуг рынок корпоративного оздоровления в Северной Америке и Европе сегментируется на программы фитнеса и физического оздоровления, психического здоровья и управления стрессом, питания и контроля веса, оценки и скрининга рисков для здоровья, программ борьбы с курением и злоупотреблением психоактивными веществами, услуг финансового оздоровления, профилактических и первичных медицинских услуг, программ помощи сотрудникам (EAPS), цифровых платформ и мобильных приложений для оздоровления и других. Ожидается, что сегмент программ фитнеса и физического оздоровления будет доминировать на рынке в 2025 году с долей рынка 22,65% в Северной Америке и 25,11% в Европе благодаря растущему вниманию работодателей к сокращению малоподвижного образа жизни, повышению производительности труда и снижению расходов на здравоохранение за счет инициатив по профилактической физической подготовке.

Ожидается, что программы фитнеса и физического благополучия будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Это обусловлено растущей осведомлённостью о проблемах тревожности, выгорания и депрессии на рабочем месте, особенно в условиях гибридной и удалённой работы. Резко вырос спрос на виртуальные консультации, инструменты осознанности и приложения для терапии по запросу, что побуждает работодателей инвестировать в комплексные инициативы по поддержанию психического благополучия, которые напрямую влияют на производительность труда и удержание сотрудников.

• По отраслям

В отраслевом разрезе рынок корпоративного оздоровления в Северной Америке и Европе сегментируется на следующие сферы: телекоммуникации, информационные технологии (ИТ) и SaaS, фармацевтика и науки о жизни, автомобилестроение, туризм и гостиничный бизнес, строительство, логистика и перевозки, финансовые услуги, морские перевозки и шельфовые операции, стартапы и масштабируемые проекты, медиа и развлечения, энергетика и коммунальные услуги, а также образование. Ожидается, что сегмент информационных технологий (ИТ) и SaaS будет доминировать на рынке в 2025 году с долей рынка 20,36% в Северной Америке и 19,83% в Европе в связи с высокой распространенностью сидячего образа жизни, растущим уровнем стресса среди технических специалистов и особым акцентом на удержание сотрудников и повышение производительности труда посредством оздоровительных программ в этом секторе.

Сегмент информационных технологий (ИТ) и SaaS обеспечил наибольшую долю рынка в 2025 году и, как ожидается, сохранит самые высокие темпы роста до 2032 года. Быстрое внедрение в сегменте цифровых инструментов для поддержания здоровья, политик, ориентированных на удалённое обслуживание, и спрос на персонализированные решения для поддержки психического и физического здоровья делают его одним из основных факторов расширения рынка. ИТ-компании лидируют в предложении комплексных программ по поддержанию здоровья, интегрируя коучинг на основе искусственного интеллекта, биометрические скрининги и круглосуточный доступ к программе EAP для удержания лучших специалистов и поддержки глобальных распределённых команд.

Региональный анализ рынка корпоративного оздоровления в Северной Америке и Европе

- Северная Америка доминирует на рынке корпоративного оздоровления из-за высоких расходов на здравоохранение, растущей осведомленности о благополучии сотрудников и активного внедрения цифровых технологий в области оздоровления на крупных предприятиях.

- Регион выигрывает от наличия устоявшихся корпоративных структур, государственных требований в области здравоохранения и растущего внимания к программам психического здоровья и профилактической помощи на рабочих местах.

- Североамериканские организации интегрируют платформы на базе искусственного интеллекта, носимые устройства и системы мониторинга здоровья в режиме реального времени для предоставления персонализированных решений по оздоровлению и повышения вовлеченности в программы.

- Кроме того, развитая кадровая инфраструктура региона и акцент на DEI (разнообразие, равенство и инклюзивность) способствуют широкому распространению инклюзивных и культурно значимых инициатив в области оздоровления.

Обзор рынка корпоративного оздоровления в США

США — крупнейший и наиболее зрелый рынок корпоративного благополучия в Северной Америке, чему способствует рост инвестиций работодателей в удержание сотрудников, повышение производительности и управление затратами. Расширение гибридных моделей работы также привело к росту спроса на виртуальные решения для психического здоровья и услуги по управлению стрессом. Ключевые игроки, такие как ComPsych, Virgin Pulse и Limeade, постоянно внедряют инновации, чтобы удовлетворить меняющиеся потребности компаний в сфере корпоративного благополучия в различных отраслях.

Обзор рынка корпоративного оздоровления в Канаде

В Канаде наблюдается устойчивый рост внедрения корпоративных программ оздоровления, чему способствует растущий спрос сотрудников на баланс между работой и личной жизнью, а также на психологическую безопасность. Поддерживаемые государством кампании в области психического здоровья и партнёрство со стартапами в сфере медицинских технологий создают благоприятную среду для поставщиков услуг оздоровления. Канадские организации всё чаще используют комплексные программы оздоровления, сочетающие цифровой коучинг, виртуальный фитнес и программы финансового оздоровления, особенно в период постпандемического восстановления.

Обзор рынка корпоративного оздоровления в Северной и Западной Европе

Северная и Западная Европа — прогрессивный центр корпоративного благополучия, развивающийся благодаря мощной нормативно-правовой базе, поддерживающей благополучие и психическое здоровье сотрудников. Такие страны, как Великобритания, Германия и Нидерланды, лидируют в реализации финансируемых работодателями инициатив в области благополучия, основанных на обязательствах ESG и растущей осведомлённости о проблеме профессионального выгорания. Технологические платформы для оздоровления, гибкие условия труда и персонализированные решения в области психического здоровья набирают популярность, особенно в наукоёмких отраслях.

Обзор рынка корпоративного оздоровления в Центральной Европе (CE)

В Центральной Европе наблюдается рост популярности корпоративного оздоровления, чему способствует растущее внимание работодателей к производительности труда, основанной на здоровье, и удержанию кадров. Такие страны, как Польша, Чехия и Венгрия, внедряют комплексные программы оздоровления, соответствующие местной политике здравоохранения и потребностям рабочей силы. Растет спрос на диагностику состояния здоровья на рабочих местах, тренинги по психологической устойчивости и поддержку финансового благополучия, особенно в производственных и сервисных отраслях, переживающих цифровую трансформацию.

Доля рынка корпоративного оздоровления

Корпоративное благополучие в первую очередь обеспечивают хорошо зарекомендовавшие себя компании, в том числе :

- Unmind Ltd (Великобритания)

- Headspace Inc. (США)

- Spring Care, Inc. (США)

- HeiaHeia (Финляндия)

- Bluecrest Health (Великобритания)

- Grokker, Inc (США)

- Healthscreen UK (Великобритания)

- Работа разблокирована (Германия)

- Сумондо (Дания)

- Echelon Health (Великобритания)

- Lyra Health, Inc (США)

- Mindgram (Польша)

- BigHealth (Великобритания)

- Modern Life, Inc (США)

- Carebook Technologies (Канада)

- TELUS Health (Канада)

- Thrive Global (США)

- TALKSPACE, INC. (США)

- MantraCare (Индия)

- Wellhub (Бразилия)

- FITCOMPANY GmbH (Германия)

- Meditopia for Work (Германия)

- Один на один (Бразилия)

- BetterUp (США)

- MeQuilibrium (США)

- Keeper Security, Inc. (США)

- Calm Health (США)

- Уэллабл (США)

Последние события на рынке корпоративного оздоровления

- В марте 2025 года компания Unmind Ltd запустила Nova — цифровой коуч на базе искусственного интеллекта, предлагающий эмоциональную поддержку по запросу на более чем 40 языках. Интегрированная в платформу благополучия, платформа Nova предназначена для предоставления проактивных рекомендаций по вопросам психического здоровья и тренингов по развитию устойчивости для международных гибридных команд.

- В мае 2025 года компания Headspace Inc. представила Ebb — разговорного ИИ-компаньона, который помогает снизить стресс и контролировать эмоции. Одновременно компания расширила своё присутствие в США, запустив услуги терапии, покрываемые страховкой, что расширило доступ к медицинской помощи для более чем 90 миллионов человек.

- В марте 2025 года Wellhub (ранее Gympass) совместно с Headspace запустили персональный коучинг по вопросам психического здоровья на своей платформе. Это сотрудничество способствовало росту вовлеченности в вопросы психического здоровья на 48% в годовом исчислении, особенно среди удаленных сотрудников в США и Канаде.

- В апреле 2025 года компания Lyra Health также представила Lyra Empower — платформу на базе искусственного интеллекта, предлагающую аналитику в режиме реального времени по вопросам психического здоровья, отслеживание рентабельности инвестиций и персонализированные вмешательства для менеджеров по льготам. Она объединяет модули взаимодействия, взаимодействия и ухода для комплексной поддержки персонала.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА РЫНОЧНОЙ ОТРАСЛИ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПОКАЗАТЕЛИ БЛАГОПОЛУЧИЯ НА РАБОЧЕМ МЕСТЕ

4.2 КОНКРЕТНЫЕ ДЛЯ ОТРАСЛИ ПОКАЗАТЕЛИ ВЫГОРАНИЯ

4.3 ГОДОВЫЕ ТЕНДЕНЦИИ

4.4 ПЕРЕХОД НА УДАЛЕННУЮ РАБОТУ

4.5 ПРИЧИНЫ И ТРИГГЕРЫ

4.6 АНАЛИЗ ВЛИЯНИЯ НА ЗАТРАТЫ

4.6.1 РАСХОДЫ, СВЯЗАННЫЕ С ВЫГОРАНИЕМ, ПО ОТРАСЛЯМ

4.6.2 РАСХОДЫ НА ТЕКУЧЕСТЬ СОТРУДНИКОВ

4.6.3 Показатели присутствия на работе и отсутствия на работе

4.6.4 РАСХОДЫ НА МЕДИЦИНСКОЕ ОБСЛУЖИВАНИЕ, СВЯЗАННОЕ СО СТРЕССОМ И ТРЕВОГЕННОСТЬЮ

4.6.5 ВЛИЯНИЕ НА ПРОИЗВОДИТЕЛЬНОСТЬ И ДОХОДЫ

4.7 КАРТИРОВАНИЕ ВОЗМОЖНОСТЕЙ ПО РЕГИОНАМ И СЕКТОРАМ

4.8 СТРАТЕГИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВХОДУ В ZEN2FIT

4.8.1 ПЛАТФОРМА КАК МОДУЛЬНАЯ ЭКОСИСТЕМА

4.8.2 БЕСШОВНАЯ ИНТЕГРАЦИЯ ТЕХНОЛОГИЙ HR/PAYROLL

4.8.3 ЦЕННОСТНОЕ ПРЕДЛОЖЕНИЕ, ОРИЕНТИРОВАННОЕ НА РЕЗУЛЬТАТ

4.8.4 ИНКЛЮЗИВНЫЙ И МНОГОЯЗЫЧНЫЙ ДИЗАЙН

4.8.5 ДОСТУПНАЯ МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ, ОРИЕНТИРОВАННАЯ НА МАЛЫЙ И СРЕДНИЙ СЕКТОР

4.9 ВОЗМОЖНОСТИ ЛОКАЛИЗАЦИИ И НАСТРОЙКИ

4.1 КАРТИРОВАНИЕ ВОЗМОЖНОСТЕЙ ПО РЕГИОНАМ И СЕКТОРАМ

4.10.1 ЦЕНТРАЛЬНАЯ ЕВРОПА (ЦЕ)

4.10.2 ЮГО-ВОСТОЧНАЯ ЕВРОПА (СМ.)

4.10.3 СЕВЕРНАЯ И ЗАПАДНАЯ ЕВРОПА

4.10.4 СЕВЕРНАЯ АМЕРИКА (США И КАНАДА)

4.11 ВОЗМОЖНОСТИ ЛОКАЛИЗАЦИИ И НАСТРОЙКИ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 РОСТ КОГНИТИВНОЙ НАГРУЗКИ И ПРОБЛЕМ ПСИХИЧЕСКОГО ЗДОРОВЬЯ В УСЛОВИЯХ ВЫСОКОГО ДАВЛЕНИЯ

5.1.2 РАСТУЩЕЕ ПРИМЕНЕНИЕ УДАЛЕННЫХ И ГИБРИДНЫХ МОДЕЛЕЙ РАБОТЫ

5.1.3 РОСТ СПРОСА НА УСТОЙЧИВЫЙ ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ В УСЛОВИЯХ ВЫСОКОГО РИСКА

5.1.4 МЕЖСЕКТОРАЛЬНЫЙ ДВИЖЕНИЕ УСКОРЯЕТ ЦИФРОВУЮ ТРАНСФОРМАЦИЮ, ОРИЕНТИРОВАННУЮ НА ЧЕЛОВЕКА, И ИНИЦИАТИВЫ ПО ОБУЧЕНИЮ БЛАГОПОЛУЧИЮ НА РАБОЧЕМ МЕСТЕ

5.2 ОГРАНИЧЕНИЯ

5.2.1 КОНФИДЕНЦИАЛЬНОСТЬ ДАННЫХ И КУЛЬТУРНОЕ СОПРОТИВЛЕНИЕ МОНИТОРИНГУ

5.2.2 ОТСУТСТВИЕ ЕДИНЫХ СТАНДАРТОВ И ПОКАЗАТЕЛЕЙ ROI

5.3 ВОЗМОЖНОСТИ

5.3.1 ИНТЕГРАЦИЯ С ПЛАНАМИ МЕДИЦИНСКОГО СТРАХОВАНИЯ И ЛЬГОТ

5.3.2 ИНТЕГРАЦИЯ ФИНАНСОВЫХ, СОЦИАЛЬНЫХ И ПИЩЕВЫХ КОМПОНЕНТОВ В ПРОГРАММЫ ОЗДОРОВЛЕНИЯ

5.3.3 ГЛОБАЛИЗАЦИЯ РАБОЧЕЙ СИЛЫ СОЗДАЕТ СПРОС НА РЕШЕНИЯ В ОБЛАСТИ ЗДОРОВЬЯ, УЧИТЫВАЮЩИЕ КУЛЬТУРНЫЕ ОСОБЕННОСТИ

5.4 ПРОБЛЕМЫ

5.4.1 НЕПОСЛЕДОВАТЕЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ И ОТСУТСТВИЕ СТАНДАРТИЗИРОВАННОЙ ИНСТИТУЦИОНАЛЬНОЙ ПОДДЕРЖКИ КОРПОРАТИВНЫХ ИНИЦИАТИВ ПО ОХРАНЕ ЗДОРОВЬЯ

5.4.2 РОСТ КОНФИДЕНЦИАЛЬНОСТИ ДАННЫХ И РИСКОВ КИБЕРБЕЗОПАСНОСТИ В КОРПОРАТИВНЫХ ТЕХНОЛОГИЯХ И ПЛАТФОРМАХ В ОБЛАСТИ БЛАГОПОЛУЧИЯ

6 СЕВЕРНАЯ АМЕРИКА И ЕВРОПА РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ПО УСЛУГАМ

6.1 ОБЗОР

6.2 ПРОГРАММЫ ФИТНЕСА И ФИЗИЧЕСКОГО ЗДОРОВЬЯ

6.3 ПСИХИЧЕСКОЕ ЗДОРОВЬЕ И УПРАВЛЕНИЕ СТРЕССОМ

6.4 ПРОГРАММЫ ПОМОЩИ СОТРУДНИКАМ (EAPS)

6.5 ОЦЕНКА РИСКА ДЛЯ ЗДОРОВЬЯ И СКРИНИНГ

6.6 ЦИФРОВЫЕ ПЛАТФОРМЫ ДЛЯ ЗДОРОВЬЯ И МОБИЛЬНЫЕ ПРИЛОЖЕНИЯ

6.7 ПИТАНИЕ И КОНТРОЛЬ ВЕСА

6.8 ПРОФИЛАКТИЧЕСКИЕ И ПЕРВИЧНЫЕ МЕДИКО-САНИТАРНЫЕ УСЛУГИ

6.9 ПРОГРАММЫ ПО БОРЬБЕ С КУРЕНИЕМ И ЗЛОУПОТРЕБЛЕНИЕМ ПСИХОАКТИВНЫМИ ВЕЩЕСТВАМИ

6.1 УСЛУГИ ФИНАНСОВОГО БЛАГОПОЛУЧИЯ

6.11 ДРУГИЕ

7 СЕВЕРНАЯ АМЕРИКА И ЕВРОПА РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ПО ОТРАСЛЯМ

7.1 ОБЗОР

7.2 ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ (ИТ) И SAAS

7.3 ФИНАНСОВЫЕ УСЛУГИ

7.4 ФАРМАЦЕВТИКА И НАУКИ О ЖИЗНИ

7.5 ТЕЛЕКОМ

7.6 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

7.7 СТРОИТЕЛЬСТВО

7.8 ЛОГИСТИКА И ТРАНСПОРТИРОВКА

7.9 ТУРИЗМ И ГОСТЕПРИИМСТВО

7.1 ОБРАЗОВАНИЕ

7.11 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

7.12 СТАРТАПЫ И МАСШТАБЫ

7.13 СМИ И РАЗВЛЕЧЕНИЯ

7.14 МОРСКИЕ И ОФФШОРНЫЕ

8 СЕВЕРНАЯ АМЕРИКА И ЕВРОПА РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ, ПО РЕГИОНАМ

8.1 СЕВЕРНАЯ АМЕРИКА

8.1.1 США

8.1.2 КАНАДА

8.2 ЕВРОПА

8.2.1 СЕВЕРНЫЙ И ЗАПАДНЫЙ

8.2.2 ЦЕНТРАЛЬНАЯ ЕВРОПА (ЦЕ)

8.2.3 ЮГО-ВОСТОЧНАЯ ЕВРОПА (СМ.)

8.2.4 СОЕДИНЕННОЕ КОРОЛЕВСТВО

8.2.5 ФРАНЦИЯ

8.2.6 НИДЕРЛАНДЫ

8.2.7 ШВЕЦИЯ

8.2.8 ИРЛАНДИЯ

8.2.9 НОРВЕГИЯ

8.2.10 ДАНИЯ

8.2.11 БЕЛЬГИЯ

8.2.12 ФИНЛЯНДИЯ

8.2.13 ЛЮКСЕМБУРГ

8.2.14 ИСЛАНДИЯ

8.2.15 ДРУГАЯ СЕВЕРНАЯ И ЗАПАДНАЯ ЕВРОПА

8.2.16 ГЕРМАНИЯ

8.2.17 ИТАЛИЯ

8.2.18 ШВЕЙЦАРИЯ

8.2.19 АВСТРИЯ

8.2.20 ПОЛЬША

8.2.21 ЧЕШСКАЯ РЕСПУБЛИКА

8.2.22 ВЕНГРИЯ

8.2.23 СЛОВАКИЯ

8.2.24 СЛОВЕНИЯ

8.2.25 ТУРЦИЯ

8.2.26 ГРЕЦИЯ

8.2.27 РУМЫНИЯ

8.2.28 БОЛГАРИЯ

8.2.29 СЕРБИЯ

8.2.30 ХОРВАТИЯ

8.2.31 СЕВЕРНАЯ МАКЕДОНИЯ

8.2.32 БОСНИЯ И ГЕРЦЕГОВИНА

8.2.33 АЛБАНИЯ

8.2.34 ЧЕРНОГОРИЯ

8.2.35 КОСОВО

9 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ

9.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

9.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

10 ПРОФИЛЕЙ КОМПАНИЙ

10.1 ТЕЛУС

10.1.1 ОБЗОР КОМПАНИИ

10.1.2 ПОРТФЕЛЬ УСЛУГ

10.1.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.1.4 SWOT-АНАЛИЗ

10.2 ВЕЛЛЭБЛ, ООО

10.2.1 ОБЗОР КОМПАНИИ

10.2.2 ПОРТФЕЛЬ УСЛУГ

10.2.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.2.4 SWOT-АНАЛИЗ

10.3 GYMPASS US, LLC (WELLHUB), LLC

10.3.1 ОБЗОР КОМПАНИИ

10.3.2 ПОРТФЕЛЬ УСЛУГ

10.3.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.3.4 SWOT

10.4 LYRA HEALTH, INC.

10.4.1 ОБЗОР КОМПАНИИ

10.4.2 ПОРТФЕЛЬ УСЛУГ

10.4.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.4.4 SWOT

10.5 HEADSPACE INC.

10.5.1 ОБЗОР КОМПАНИИ

10.5.2 ПОРТФЕЛЬ УСЛУГ

10.5.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.5.4 SWOT-АНАЛИЗ

10.6 УЛУЧШЕНИЕ

10.6.1 ОБЗОР КОМПАНИИ

10.6.2 ПОРТФЕЛЬ УСЛУГ

10.6.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.6.4 SWOT-АНАЛИЗ

10.7 БОЛЬШОЕ ЗДОРОВЬЕ

10.7.1 ОБЗОР КОМПАНИИ

10.7.2 ПОРТФЕЛЬ УСЛУГ

10.7.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.7.4 SWOT

10.8 БЛЮКРЕСТ ЗДОРОВЬЕ

10.8.1 ОБЗОР КОМПАНИИ

10.8.2 ПОРТФЕЛЬ УСЛУГ

10.8.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.8.4 SWOT-АНАЛИЗ

10.9 CALM HEALTH, INC

10.9.1 ОБЗОР КОМПАНИИ

10.9.2 ПОРТФЕЛЬ УСЛУГ

10.9.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.9.4 SWOT-АНАЛИЗ

10.1 КЭРБУК ТЕХНОЛОДЖИЗ, ИНК.

10.10.1 ОБЗОР КОМПАНИИ

10.10.2 АНАЛИЗ ДОХОДОВ

10.10.3 ПОРТФЕЛЬ УСЛУГ

10.10.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.10.5 SWOT-АНАЛИЗ

10.11 ЭШЕЛОН ЗДОРОВЬЯ

10.11.1 ОБЗОР КОМПАНИИ

10.11.2 ПОРТФЕЛЬ УСЛУГ

10.11.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.11.4 SWOT

10.12 ФИТКОМПАНИ

10.12.1 ОБЗОР КОМПАНИИ

10.12.2 ПОРТФЕЛЬ УСЛУГ

10.12.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.12.4 SWOT-АНАЛИЗ

10.13 ГРОККЕР, ИНК.

10.13.1 ОБЗОР КОМПАНИИ

10.13.2 ПОРТФЕЛЬ УСЛУГ

10.13.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.13.4 SWOT-АНАЛИЗ

10.14 HEALTHSCREEN Великобритания

10.14.1 ОБЗОР КОМПАНИИ

10.14.2 ПОРТФЕЛЬ УСЛУГ

10.14.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.14.4 SWOT-АНАЛИЗ

10.15 ХЕЙАХЕЙА

10.15.1 ОБЗОР КОМПАНИИ

10.15.2 ПОРТФЕЛЬ УСЛУГ

10.15.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.15.4 SWOT-АНАЛИЗ

10.16 МЕДИЦИНСКИЙ РАБОТНИК

10.16.1 ОБЗОР КОМПАНИИ

10.16.2 ПОРТФЕЛЬ УСЛУГ

10.16.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.16.4 SWOT-АНАЛИЗ

10.17 MANTRACARE INTERNATIONAL, LLC

10.17.1 ОБЗОР КОМПАНИИ

10.17.2 ПОРТФЕЛЬ УСЛУГ

10.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.17.4 SWOT-АНАЛИЗ

10.18 МЕДИТОПИЯ

10.18.1 ОБЗОР КОМПАНИИ

10.18.2 ПОРТФЕЛЬ УСЛУГ

10.18.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.18.4 SWOT-АНАЛИЗ

10.19 МОЗГРАМ

10.19.1 ОБЗОР КОМПАНИИ

10.19.2 ПОРТФЕЛЬ УСЛУГ

10.19.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.19.4 SWOT-АНАЛИЗ

10.2 СОВРЕМЕННАЯ ЖИЗНЬ, ИНК.

10.20.1 ОБЗОР КОМПАНИИ

10.20.2 ПОРТФЕЛЬ УСЛУГ

10.20.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.20.4 SWOT

10.21 НОВАЯ ЖИЗНЬ СОЛЮШН, ИНК.

10.21.1 ОБЗОР КОМПАНИИ

10.21.2 ПОРТФЕЛЬ УСЛУГ

10.21.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.21.4 SWOT-АНАЛИЗ

10.22 ОДИН НА ОДИН SRL

10.22.1 ОБЗОР КОМПАНИИ

10.22.2 ПОРТФЕЛЬ УСЛУГ

10.22.3 ПОСЛЕДНИЕ СОБЫТИЯ

10.22.4 SWOT-АНАЛИЗ

10.23 ВЕСЕННИЙ УХОД, ИНК.

10.23.1 ОБЗОР КОМПАНИИ

10.23.2 ПОРТФЕЛЬ УСЛУГ

10.23.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.23.4 SWOT-АНАЛИЗ

10.24 СУМОНДО

10.24.1 ОБЗОР КОМПАНИИ

10.24.2 ПОРТФЕЛЬ УСЛУГ

10.24.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.24.4 SWOT

10.25 TALKSPACE, INC.

10.25.1 ОБЗОР КОМПАНИИ

10.25.2 АНАЛИЗ ДОХОДОВ

10.25.3 ПОРТФЕЛЬ УСЛУГ

10.25.4 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.25.5 SWOT-АНАЛИЗ

10.26 ПРОЦВЕТАНИЕ В МИРЕ

10.26.1 ОБЗОР КОМПАНИИ

10.26.2 ПОРТФЕЛЬ УСЛУГ

10.26.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.26.4 SWOT-АНАЛИЗ

10.27 UNMIND LTD

10.27.1 ОБЗОР КОМПАНИИ

10.27.2 ПОРТФЕЛЬ УСЛУГ

10.27.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.27.4 SWOT-АНАЛИЗ

10.28 РАБОТА РАЗБЛОКИРОВАНА

10.28.1 ОБЗОР КОМПАНИИ

10.28.2 ПОРТФЕЛЬ УСЛУГ

10.28.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

10.28.4 SWOT

11 АНКЕТА

12 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПОКАЗАТЕЛИ ВЫГОРАНИЯ ПО РЕГИОНАМ

ТАБЛИЦА 2 ТЕМПЫ РОСТА ВЫГОРАНИЯ ПО ГОДАМ (2019–2024)

ТАБЛИЦА 3 СРАВНЕНИЕ СЕКТОРАЛЬНОГО ВЫГОРАНИЯ (ЕВРОПА, 2019–2024)

ТАБЛИЦА 4 РЕГИОНАЛЬНЫЕ МОДЕЛИ ВЫГОРАНИЯ В ЕВРОПЕ (2024)

ТАБЛИЦА 5 COVID-19 И ВЛИЯНИЕ ГИБРИДНОЙ МОДЕЛИ РАБОТЫ

ТАБЛИЦА 6 ВИЗУАЛЬНОЕ ОБЗОРНОЕ ОБЗОРНОЕ ОБОЗНАЧЕНИЕ: ПРОГРЕСС ВЫГОРАНИЯ ПО СЕКТОРАМ (2019–2024)

ТАБЛИЦА 7 РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ПСИХИЧЕСКОГО ЗДОРОВЬЯ НА РАБОЧЕМ МЕСТЕ

ТАБЛИЦА 8 ГОДОВЫЕ ПОТЕРИ ПО ОТРАСЛИ

ТАБЛИЦА 9 ПОКАЗАТЕЛИ ОБОРОТА ПО ОТРАСЛЯМ И РЕГИОНАМ

ТАБЛИЦА 10 ПОКАЗАТЕЛИ ПРИСУТСТВИЯ И ПРОГУЛОЧЕЙ (ВЛИЯНИЕ НА КАЖДОГО СОТРУДНИКА)

ТАБЛИЦА 11 РЕГИОНАЛЬНЫЕ ГОДОВЫЕ РАСХОДЫ НА МЕДИЦИНСКОЕ ОБСЛУЖИВАНИЕ, СВЯЗАННЫЕ СО СТРЕССОМ, НА ДУШУ НАСЕЛЕНИЯ

ТАБЛИЦА 12 ГОДОВЫЕ РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ, СВЯЗАННЫЕ СО СТРЕССОМ, НА ДУШУ НАСЕЛЕНИЯ

ТАБЛИЦА 13 ОЦЕНКА ВОЗДЕЙСТВИЯ НА ОТРАСЛЬ: СРАВНИТЕЛЬНЫЕ ВАРИАНТЫ ИСПОЛЬЗОВАНИЯ

ТАБЛИЦА 14 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ И ОХРАНЫ ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ И ОХРАНЫ ЗДОРОВЬЯ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 РЫНОК КОРПОРАТИВНЫХ УСЛУГ ПО ЗДОРОВЬЮ И ЗДОРОВЬЮ В США, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В США ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В КАНАДЕ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В КАНАДЕ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ И ОХРАНЫ ЗДОРОВЬЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ И ЗАПАДНОЙ ЕВРОПЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЦЕНТРАЛЬНОЙ ЕВРОПЕ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЮГО-ВОСТОЧНОЙ ЕВРОПЕ (СМ.), ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ И ЗАПАДНОЙ ЕВРОПЕ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ И ЗАПАДНОЙ ЕВРОПЕ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ЦЕНТРАЛЬНАЯ ЕВРОПА (CE) РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ, ПО ВИДАМ УСЛУГ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЦЕНТРАЛЬНАЯ ЕВРОПА (CE) РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЮГО-ВОСТОЧНОЙ ЕВРОПЕ (СМ.) ПО ВИДАМ УСЛУГ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ И ЗДОРОВЬЯ В ЮГО-ВОСТОЧНОЙ ЕВРОПЕ (СМ.) ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ВЕЛИКОБРИТАНИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ВЕЛИКОБРИТАНИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ВО ФРАНЦИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ ВО ФРАНЦИИ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В НИДЕРЛАНДАХ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В НИДЕРЛАНДАХ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В ШВЕЦИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ И ЗДОРОВЬЯ В ШВЕЦИИ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ИРЛАНДИИ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ИРЛАНДИИ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В НОРВЕГИИ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В НОРВЕГИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В ДАНИИ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В ДАНИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В БЕЛЬГИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ И ОХРАНЫ ЗДОРОВЬЯ В БЕЛЬГИИ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ФИНЛЯНДИИ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ФИНЛЯНДИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЛЮКСЕМБУРГЕ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЛЮКСЕМБУРГЕ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ИСЛАНДИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ИСЛАНДИИ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ДРУГИХ СТРАНАХ СЕВЕРНОЙ И ЗАПАДНОЙ ЕВРОПЫ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ДРУГИХ СТРАНАХ СЕВЕРНОЙ И ЗАПАДНОЙ ЕВРОПЫ, ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ГЕРМАНИИ, ПО ВИДАМ УСЛУГ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ГЕРМАНИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ИТАЛИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ИТАЛИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ШВЕЙЦАРИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ШВЕЙЦАРИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В АВСТРИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В АВСТРИИ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ПОЛЬШЕ, ПО ВИДАМ УСЛУГ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ПОЛЬШЕ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В ЧЕШСКОЙ РЕСПУБЛИКЕ, ПО ВИДАМ УСЛУГ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В ЧЕШСКОЙ РЕСПУБЛИКЕ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ВЕНГРИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В ВЕНГРИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЛОВАКИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЛОВАКИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЛОВЕНИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЛОВЕНИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ТУРЦИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ТУРЦИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ГРЕЦИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ГРЕЦИИ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В РУМЫНИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В РУМЫНИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В БОЛГАРИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ И ЗДОРОВЬЯ В БОЛГАРИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕРБИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕРБИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ХОРВАТИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ХОРВАТИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК КОРПОРАТИВНЫХ УСЛУГ ПО ЗДОРОВЬЮ И ЗДОРОВЬЮ В СЕВЕРНОЙ МАКЕДОНИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ МАКЕДОНИИ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В БОСНИИ И ГЕРЦЕГОВИНЕ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В БОСНИИ И ГЕРЦЕГОВИНЕ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В АЛБАНИИ, ПО УСЛУГАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В АЛБАНИИ ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЧЕРНОГОРИИ, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В ЧЕРНОГОРИИ, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В КОСОВО, ПО ВИДАМ УСЛУГ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В КОСОВО, ПО ОТРАСЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ

РИСУНОК 2 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ГЛОБАЛЬНОГО И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: АНАЛИЗ ГЛОБАЛЬНОГО И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 6 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 7 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 8 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 9 КОРПОРАТИВНЫЙ РЫНОК ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 11 РЫНОК КОРПОРАТИВНЫХ УСЛУГ ПО ОХРАНЕ ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА ОТРАСЛЕЙ РЫНКА

РИСУНОК 12 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: СЕТКА ОХВАТА РЫНОЧНЫХ ОТРАСЛЕЙ

РИСУНОК 13. КРИВАЯ ВРЕМЕННОЙ ЛИНИИ РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 14. КРИВАЯ ВРЕМЕННОЙ ЛИНИИ ЕВРОПЕЙСКОГО РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ

РИСУНОК 15 РЫНОК КОРПОРАТИВНЫХ УСЛУГ ПО ОХРАНЕ ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 16 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ: СЕГМЕНТАЦИЯ

РИСУНОК 17 КОРПОРАТИВНЫЙ РЫНОК ВЕЛНЕСА В СЕВЕРНОЙ АМЕРИКЕ. ОБЗОР

РИСУНОК 18 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ. ОБЗОР

РИСУНОК 19. ДЕСЯТЬ СЕГМЕНТОВ, СОСТАВЛЯЮЩИХ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ УСЛУГ (2024)

РИСУНОК 20. ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ И ОХРАНЫ ЗДОРОВЬЯ СОСТАВЛЯЕТ ДЕСЯТЬ СЕГМЕНТОВ ПО ВИДАМ УСЛУГ (2024 Г.)

РИСУНОК 21 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ

РИСУНОК 22. ОЖИДАЕТСЯ, ЧТО РОСТ КОГНИТИВНОЙ НАГРУЗКИ И ПРОБЛЕМ С ПСИХИЧЕСКИМ ЗДОРОВЬЕМ В УСЛОВИЯХ ВЫСОКОГО ДАВЛЕНИЯ БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД

РИСУНОК 23 ОЖИДАЕТСЯ, ЧТО РАСТУЩЕЕ ПРИМЕНЕНИЕ УДАЛЕННЫХ И ГИБРИДНЫХ МОДЕЛЕЙ РАБОТЫ БУДЕТ СТИМУЛИРОВАНИЕМ ЕВРОПЕЙСКОГО РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ

РИСУНОК 24. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПРОГРАММ ФИТНЕСА И ФИЗИЧЕСКОГО ЗДОРОВЬЯ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ КОРПОРАТИВНОГО РЫНКА ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 25 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПРОГРАММ ФИТНЕСА И ФИЗИЧЕСКОГО ЗДОРОВЬЯ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ В 2025 И 2032 ГОДАХ

РИСУНОК 26 РАСПРЕДЕЛЕНИЕ ГОДОВЫХ РАСХОДОВ НА ВЫГОРАНИЕ В США

РИСУНОК 27. РАСХОДЫ НА ВЫГОРАНИЕ НА ОДНОГО СОТРУДНИКА В США ПО РОЛЯМ

РИСУНОК 28 ВЛИЯНИЕ НА ДОХОДЫ В РЕЗУЛЬТАТЕ ВЫГОРАНИЯ ПО СЕКТОРАМ

РИСУНОК 29. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ РЫНКА КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ И ЕВРОПЕ

РИСУНОК 30 РЫНОК КОРПОРАТИВНЫХ УСЛУГ ПО ОХРАНЕ ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: ПО ВИДАМ УСЛУГ, 2024 Г.

РИСУНОК 31 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: ПО ВИДАМ УСЛУГ, 2024 Г.

РИСУНОК 32 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: ПО ОТРАСЛЯМ, 2024 Г.

РИСУНОК 33 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: ПО ОТРАСЛЯМ, 2024 Г.

РИСУНОК 34 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 35 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: ОБЗОР (2024)

РИСУНОК 36 РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИЙ 2024 (%)

РИСУНОК 37 ЕВРОПЕЙСКИЙ РЫНОК КОРПОРАТИВНОГО ЗДОРОВЬЯ: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.