North America Angiography Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.75 Billion

USD

10.50 Billion

2024

2032

USD

3.75 Billion

USD

10.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.75 Billion | |

| USD 10.50 Billion | |

| % | |

|

Сегментация рынка ангиографических устройств в Северной Америке по продукту (ангиографические системы, контрастные вещества для ангиографии, сосудистые окклюдеры, ангиографические баллоны, ангиографические катетеры, ангиографические проводники, ангиографические принадлежности), технология (рентгеновская ангиография, КТ-ангиография, МРА-ангиография и другие), процедура (коронарная ангиография, эндоваскулярная ангиография, нейроваскулярная ангиография, онкоангиография и другие), показание (ишемическая болезнь сердца, клапанный порок сердца, врожденный порок сердца, застойная сердечная недостаточность и другие показания), применение (диагностика, терапия), конечный пользователь (больницы и клиники, диагностические и визуализационные центры, научно-исследовательские институты) — тенденции отрасли и прогноз до 2032 г.

Размер рынка ангиографических устройств

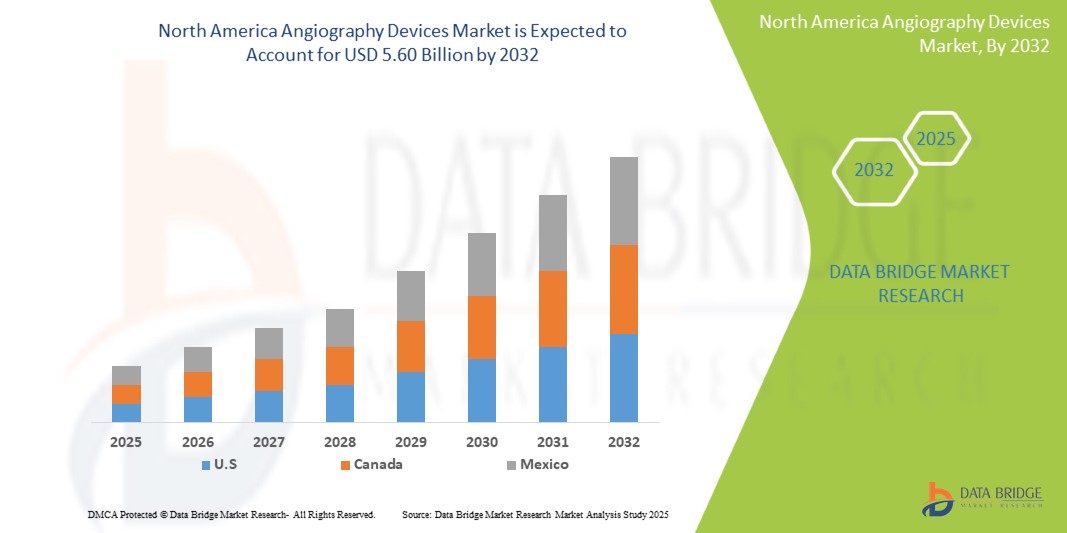

- Объем рынка ангиографических устройств в Северной Америке оценивался в 3,75 млрд долларов США в 2024 году и, как ожидается, достигнет 5,60 млрд долларов США к 2032 году при среднегодовом темпе роста 5,8% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом заболеваемости сердечно-сосудистыми заболеваниями, старением населения и растущим спросом на раннюю и точную диагностику сосудистых заболеваний.

- Кроме того, технологические достижения в системах ангиографии, такие как возможности 3D-визуализации и усовершенствованные навигационные системы, стимулируют расширение рынка. Эти сходящиеся факторы ускоряют внедрение устройств для ангиографии в различных медицинских приложениях, тем самым значительно ускоряя рост отрасли.

Анализ рынка ангиографических устройств

- Рынок ангиографических устройств охватывает ряд медицинского оборудования для визуализации и расходных материалов, используемых для визуализации кровеносных сосудов и органов. Сюда входят ангиографические системы (С-дуги, катетеризационные лаборатории), катетеры, направляющие провода, инжекторы контрастных веществ и другие принадлежности. Эти устройства имеют решающее значение для диагностики и лечения различных сердечно-сосудистых, неврологических и периферических сосудистых заболеваний. Рынок обусловлен растущей распространенностью сердечно-сосудистых заболеваний, технологическими достижениями в области визуализации и растущим спросом на минимально инвазивные процедуры.

- Растущий спрос на ангиографические устройства обусловлен в первую очередь увеличением числа процедур интервенционной кардиологии и радиологии, растущим внедрением минимально инвазивных методов и растущей осведомленностью о преимуществах ранней диагностики и вмешательства при сосудистых заболеваниях.

- США доминируют на рынке устройств для ангиографии в Северной Америке с наибольшей долей выручки в 87,45% в 2025 году, что объясняется хорошо налаженной инфраструктурой здравоохранения, более высокими показателями внедрения минимально инвазивных процедур, возросшей распространенностью сердечно-сосудистых заболеваний и значительными инвестициями в интервенционную кардиологию. Наличие ведущих производителей и высокие расходы на НИОКР дополнительно поддерживают рост рынка.

- Ожидается, что США станут самой быстрорастущей страной на рынке ангиографических устройств в Северной Америке, что обусловлено ростом гериатрического населения, благоприятной политикой возмещения расходов и растущим спросом на технологически продвинутые устройства, такие как плоскопанельные детекторы и системы 3D-ротационной ангиографии. Постоянные клинические достижения и стратегическое сотрудничество между ключевыми игроками также способствуют расширению рынка.

- Ожидается, что ангиографические катетеры будут доминировать на рынке ангиографических устройств в Северной Америке с долей рынка 38,2% в 2025 году благодаря своей точности визуализации сосудистых заболеваний, широкой применимости в процедурах коронарной и периферической ангиографии и растущему внедрению как в диагностической, так и в интервенционной кардиологии благодаря своей минимально инвазивной природе и клинической эффективности.

Отчет о сфере применения и сегментации рынка ангиографических устройств

|

Атрибуты |

Ключевые данные о рынке устройств для ангиографии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ангиографических устройств

«Интеграция 3D-визуализации и современных навигационных систем »

- Интеграция передовых технологий визуализации и навигации: важной тенденцией на рынке ангиографических устройств в Северной Америке является углубление интеграции передовых методов визуализации и навигационных технологий. Это слияние значительно повышает точность диагностики, эффективность процедур и безопасность пациентов во время сложных интервенционных процедур.

- Например, современные ангиографические системы объединяют 2D-флюороскопию с возможностями 3D-визуализации (например, КТ-подобную визуализацию или ротационную ангиографию) для предоставления комплексных анатомических изображений. Это позволяет врачам визуализировать сложные сосудистые структуры и планировать процедуры с большей точностью.

- Развитие современных навигационных систем, включая роботизированную ангиографию и электромагнитное отслеживание, улучшает маневренность катетера и снижает воздействие радиации как на пациентов, так и на врачей. Кроме того, бесшовная интеграция с системами управления данными пациентов (PACS/HIS) оптимизирует рабочие процессы и облегчает принятие решений в режиме реального времени.

- Эта тенденция к более интеллектуальным, интегрированным и точным системам ангиографии фундаментально меняет практику интервенционной кардиологии и радиологии. Следовательно, компании вкладывают значительные средства в НИОКР для разработки ангиографических платформ следующего поколения с улучшенной автоматизацией и функциями наведения в реальном времени.

- Спрос на ангиографические устройства, обеспечивающие бесшовную интеграцию современных методов визуализации и навигации, стремительно растет в больницах и специализированных кардиологических/сосудистых центрах, поскольку врачи уделяют первостепенное внимание оптимальным результатам лечения пациентов и эффективности процедур.

Динамика рынка ангиографических устройств

Водитель

«Рост заболеваемости сердечно-сосудистыми заболеваниями»

- Рост заболеваемости сердечно-сосудистыми заболеваниями (ССЗ) в Северной Америке является основным фактором роста рынка ангиографических устройств.

- Например, по данным Американской кардиологической ассоциации, сердечно-сосудистые заболевания остаются основной причиной заболеваемости и смертности в США, что требует большого объема диагностических и интервенционных процедур. Ангиография играет важную роль в диагностике ишемической болезни сердца, заболеваний периферических артерий и других сосудистых заболеваний, а также в определении интервенционных методов лечения

- Старение населения в сочетании с такими факторами образа жизни, как ожирение, диабет и гипертония, способствует росту бремени сердечно-сосудистых заболеваний, тем самым увеличивая спрос на процедуры ангиографии.

- Кроме того, развитие интервенционных методов и растущая популярность минимально инвазивных процедур способствуют внедрению современных ангиографических устройств.

- Повышение осведомленности о ранней диагностике и лечении сосудистых заболеваний также способствует росту рынка.

Сдержанность/Вызов

« Высокая стоимость ангиографических систем и проблемы возмещения »

- Высокая стоимость современных систем ангиографии и сложности, связанные с возмещением расходов, представляют собой существенную проблему для их более широкого внедрения на рынке, особенно для небольших медицинских учреждений и учреждений с ограниченным бюджетом.

- Например, современная система ангиографии может стоить несколько миллионов долларов, представляя собой существенные капиталовложения для больниц и диагностических центров. Эта высокая начальная стоимость может ограничить доступ к передовым технологиям ангиографии, особенно в недостаточно обслуживаемых районах.

- Необходимость в специализированной инфраструктуре, такой как выделенные катетеризационные лаборатории и высококвалифицированный персонал (интервенционные кардиологи, рентгенологи и технологи), еще больше увеличивает операционную нагрузку.

- Кроме того, различия в политике возмещения расходов в разных системах здравоохранения и у разных страховщиков могут создавать финансовую неопределенность, потенциально ограничивая объем выполняемых процедур.

- Решение этих проблем требует усилий по снижению производственных затрат, разработки более экономически эффективных решений и пропаганды благоприятной политики возмещения расходов для обеспечения более широкой доступности процедур ангиографии.

Объем рынка ангиографических устройств

Рынок сегментирован по признаку продукта, технологии, процедуры, показания, области применения и конечного пользователя.

- По продукту

На основе продукта рынок ангиографических устройств в Северной Америке сегментирован на ангиографические системы, ангиографические контрастные вещества, сосудистые окклюдеры, ангиографические баллоны, ангиографические катетеры, ангиографические направляющие провода и ангиографические принадлежности. Сегмент ангиографических катетеров занимает самую большую долю рынка в 38,2% в 2025 году, что обусловлено высоким спросом на передовые платформы визуализации, которые обеспечивают точную визуализацию сосудистых структур. Эти системы являются неотъемлемой частью как диагностических, так и интервенционных процедур и постоянно развиваются с помощью инноваций, таких как плоскопанельные детекторы, ротационная ангиография и гибридная интеграция OR.

Ожидается, что сегмент сосудистых устройств для закрытия ран покажет самые высокие темпы роста в 9,6% с 2025 по 2032 год из-за растущего перехода к минимально инвазивным процедурам. Эти устройства обеспечивают быстрый гемостаз и раннюю способность к передвижению, уменьшая дискомфорт для пациента и повышая эффективность рабочего процесса больницы.

- По технологии

На основе технологии рынок сегментирован на рентгеновскую ангиографию, КТ-ангиографию, МРА-ангиографию и другие. Рентгеновская ангиография далее сегментируется на усилители изображения и плоскопанельные детекторы. Сегмент рентгеновской ангиографии занимал самую большую долю рынка доходов в 2025 году из-за ее устоявшегося использования в коронарных и периферических сосудистых оценках и ее совместимости с процедурами на основе катетера. Она остается основой интервенционной кардиологии благодаря своим возможностям визуализации в реальном времени и точности.

Ожидается, что сегмент КТ-ангиографии продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать достижения в области многосрезовых КТ-систем, возросший спрос на неинвазивную визуализацию и более широкое применение в выявлении аневризм аорты, тромбоэмболии легочной артерии и заболеваний периферических артерий.

- По процедуре

На основе процедуры рынок сегментирован на коронарную ангиографию, эндоваскулярную ангиографию, нейроваскулярную ангиографию, онкоангиографию и другие. Сегмент коронарной ангиографии составил наибольшую долю выручки рынка в 2025 году из-за высокого бремени ишемической болезни сердца в регионе и растущего спроса на своевременную диагностику и лечение. Эта процедура остается критически важным диагностическим шагом перед такими вмешательствами, как ангиопластика или стентирование.

Прогнозируется, что сегмент нейроваскулярной ангиографии продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что объясняется ростом заболеваемости инсультом и цереброваскулярными аномалиями, а также расширением доступа к специализированным неврологическим центрам и возможностям интервенционной нейрорадиологии.

- По показаниям

На основе показаний рынок сегментирован на ишемическую болезнь сердца, клапанные заболевания сердца, врожденные пороки сердца, застойную сердечную недостаточность и другие показания. Сегмент ишемической болезни сердца составил наибольшую долю выручки рынка в 2025 году, что обусловлено факторами риска, связанными с образом жизни, старением населения и широким распространением инициатив скрининга по всей Северной Америке.

Прогнозируется, что сегмент застойной сердечной недостаточности будет демонстрировать самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год, поскольку ангиография все чаще используется как для диагностики, так и для планирования вмешательств у пациентов со сложными состояниями сердечной недостаточности, особенно у пожилых людей.

- По применению

На основе приложения рынок сегментирован на диагностику и терапию. Сегмент диагностики составил наибольшую долю выручки рынка в 2025 году, поскольку ангиография остается краеугольным камнем для выявления сосудистых непроходимостей, аневризм и структурных аномалий. Ее высокая чувствительность и способность направлять последующие вмешательства подтверждают ее ведущую роль.

Прогнозируется, что сегмент терапии продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет отражать рост числа процедур под визуальным контролем, таких как ангиопластика, стентирование и эмболизация, поддерживаемых гибридными операционными и улучшенной совместимостью устройств.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на больницы и клиники, диагностические и диагностические центры и научно-исследовательские институты. Сегмент больниц и клиник занимает самую большую долю рынка доходов в 2025 году благодаря своей способности выполнять сложные ангиографические процедуры, доступу к высококлассным системам визуализации и многопрофильному опыту. Эти учреждения играют центральную роль как в рутинной диагностике, так и в неотложной сердечно-сосудистой помощи.

Ожидается, что сегмент диагностических и визуализирующих центров будет демонстрировать самый быстрый рост с 2025 по 2032 год, что обусловлено растущим предпочтением амбулаторной диагностики, сокращением времени ожидания пациентов и экономической эффективностью. Технологические достижения, обеспечивающие высококачественную неинвазивную ангиографическую визуализацию, также поддерживают эту тенденцию.

Региональный анализ рынка ангиографических устройств

- США доминируют на рынке устройств для ангиографии с наибольшей долей выручки в 87,45% в 2024 году, что обусловлено в первую очередь высоким бременем сердечно-сосудистых заболеваний, надежной диагностической инфраструктурой и сильными системами возмещения расходов.

- Широкое внедрение современных систем визуализации, включая цифровые плоскопанельные детекторы и ангиографические платформы с искусственным интеллектом, продолжает повышать точность процедур и улучшать клинические результаты.

- Такие правительственные инициативы, как программа «Миллион сердец» и скрининговые кампании Американской кардиологической ассоциации, привели к более широкому использованию профилактической и диагностической визуализации сердечно-сосудистой системы, что увеличило спрос на процедуры ангиографии.

- Присутствие таких крупных игроков отрасли, как GE HealthCare, Siemens Healthineers и Philips, а также агрессивные инвестиции в НИОКР и инновационную продукцию укрепляют позиции рынка США.

- Кроме того, переход к малоинвазивным и амбулаторным вмешательствам, поддерживаемым амбулаторными хирургическими центрами, ускоряет использование устройств для катетерной ангиографии в различных клинических условиях.

Обзор рынка устройств для ангиографии в Канаде

Прогнозируется, что рынок устройств для ангиографии в Канаде будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком молочной железы и увеличением инвестиций в диагностику общественного здравоохранения. Национальная стратегия здравоохранения Канады делает акцент на раннем выявлении рака, а провинции развернули организованные программы скрининга молочной железы (например, Программа скрининга молочной железы Онтарио), что повышает спрос на передовые системы биопсии. Кроме того, растущая осведомленность о преимуществах минимально инвазивной биопсии по сравнению с хирургическими альтернативами и растущая доступность методов под контролем МРТ и стереотаксического контроля в диагностических центрах способствуют расширению рынка. Строгие нормативные стандарты, установленные Министерством здравоохранения Канады, и растущее сотрудничество с американскими компаниями по производству устройств дополнительно поддерживают рост инновационных технологий биопсии на канадском рынке

Обзор рынка ангиографических устройств в Мексике

Ожидается, что рынок ангиографических устройств в Мексике будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено постоянными улучшениями в инфраструктуре здравоохранения и повышенным вниманием правительства к сердечно-сосудистому здоровью. Такие инициативы, как Национальная стратегия профилактики и контроля избыточного веса, ожирения и диабета, увеличили спрос на сердечно-сосудистую диагностику, включая ангиографию. В то время как доступ к передовым интервенционным системам остается ограниченным городскими центрами третичной медицинской помощи, государственно-частное партнерство и международное сотрудничество постепенно повышают проникновение технологий в учреждения вторичной и сельской медицинской помощи. Растущая осведомленность о раннем скрининге сердечно-сосудистого риска в сочетании с улучшенными программами обучения кардиологов и рентгенологов поддерживает более широкое внедрение как катетерной, так и КТ/МР-ангиографии.

Доля рынка ангиографических устройств

Отрасль производства ангиографических устройств в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Siemens Healthineers (Германия)

- GE Healthcare (США)

- Philips Healthcare (Нидерланды)

- Корпорация Canon Medical Systems (Япония)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Abbott Laboratories (США)

- Корпорация Терумо (Япония)

- Кордис (США)

- Корпорация Shimadzu (Япония)

Последние разработки на рынке ангиографических устройств в Северной Америке

- В марте 2024 года компания Siemens Healthineers выпустила систему ангиографии нового поколения с усовершенствованной 3D-визуализацией и обработкой изображений на базе искусственного интеллекта. Система улучшает визуализацию сложных сосудистых структур, повышая точность диагностики и планирование вмешательств, особенно при нейроваскулярных и периферических процедурах. Она поддерживает врачей в принятии решений в реальном времени и оптимизирует рабочий процесс в условиях высокой остроты.

- В феврале 2024 года компания GE HealthCare представила новый ангиографический катетер, разработанный для превосходной управляемости и доступа к сложным анатомическим областям. Катетер, разработанный для улучшения навигации во время вмешательств на периферических сосудах, повышает клиническую точность, сокращает время процедуры и способствует улучшению результатов лечения сложных сосудистых патологий.

- В январе 2024 года Philips Healthcare объявила о стратегическом партнерстве с ведущей фирмой роботизированной хирургии для совместной разработки роботизированной ангиографической системы. Целью сотрудничества является повышение точности и контроля навигации катетера при нейроваскулярных процедурах, объединяя опыт Philips в области визуализации с роботизированной точностью для минимально инвазивных сосудистых вмешательств.

- В декабре 2023 года Boston Scientific получила разрешение FDA на свой новейший проводник, который отличается улучшенной смазываемостью и повышенной гибкостью кончика. Разработанное для навигации по сложной коронарной анатомии, устройство направлено на повышение успешности процедур и снижение частоты осложнений при коронарных вмешательствах с высоким риском.

- В ноябре 2023 года компания Medtronic представила новую систему для введения контрастного вещества, которая обеспечивает управление дозой следующего поколения и полную интеграцию с информационными системами для пациентов. Разработанная для повышения эффективности рабочего процесса и оптимизации использования контрастного вещества, система обеспечивает повышенную безопасность и точность визуализации во время диагностических и интервенционных ангиографических процедур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.