North America Anti Nuclear Antibody Test Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.63 Billion

USD

4.42 Billion

2025

2033

USD

1.63 Billion

USD

4.42 Billion

2025

2033

| 2026 –2033 | |

| USD 1.63 Billion | |

| USD 4.42 Billion | |

| % | |

|

Сегментация рынка тестов на антинуклеарные антитела в Северной Америке по типу антител (извлекаемые ядерные антигены (ENA), анти-DSDNA и гистоны, антитела к DFS70, анти-PM-SCL, антитела к центромере, анти-SP100 и другие), продукту (инструменты, расходные материалы и реагенты, а также услуги), методу (ИФА, непрямая иммунофлуоресценция (НИФ), блоттинг-тест, антигенные микрочипы, гелевые методы, мультиплексный анализ, проточная цитометрия, пассивная гемагглютинация (ПГА) и другие), применению (аутоиммунные и инфекционные заболевания), конечному пользователю (больницы, лаборатории, диагностические центры, научно-исследовательские институты и другие), каналу сбыта (прямые тендеры, розничные продажи, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2033 г.

Объем рынка тестов на антинуклеарные антитела в Северной Америке

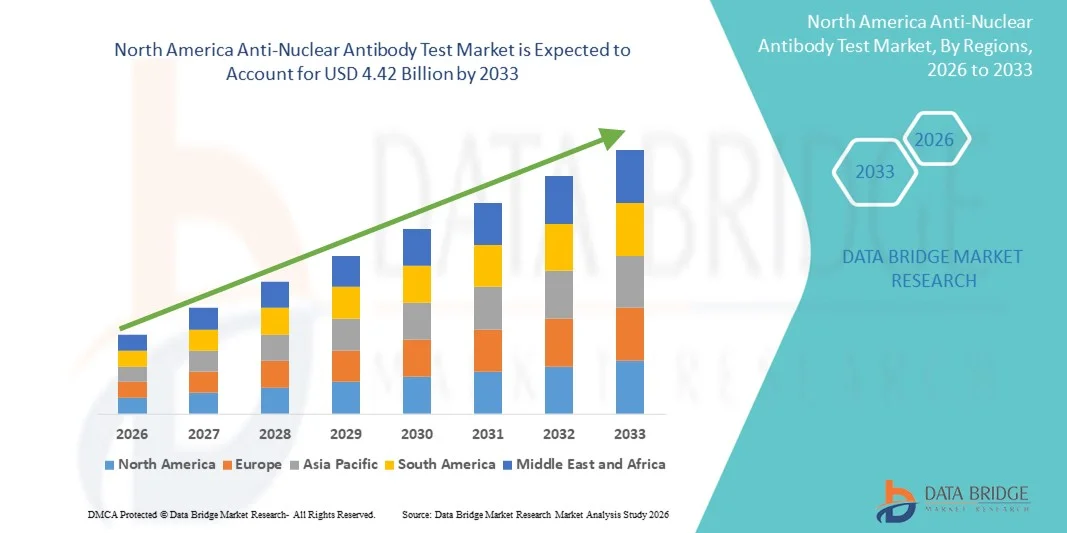

- Объем рынка тестов на антинуклеарные антитела в Северной Америке в 2025 году оценивался в 1,63 млрд долларов США и, как ожидается , достигнет 4,42 млрд долларов США к 2033 году при среднегодовом темпе роста 13,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью аутоиммунных заболеваний, повышением осведомленности о ранней и точной диагностике, а также постоянным развитием технологий лабораторных исследований, что приводит к более широкому внедрению тестов на антинуклеарные антитела (АНА) в больницах, диагностических лабораториях и специализированных клиниках.

- Кроме того, растущий спрос на экономичные, надежные и быстрые диагностические решения для аутоиммунных заболеваний, таких как волчанка, ревматоидный артрит и склеродермия, делает тест на антинуклеарные антитела важнейшим инструментом скрининга первой линии в обычных и специализированных медицинских учреждениях. Эти факторы ускоряют внедрение тестов на антинуклеарные антитела, тем самым значительно стимулируя рост отрасли.

Анализ рынка тестов на антинуклеарные антитела в Северной Америке

- Тесты на антинуклеарные антитела (АНА), которые используются для обнаружения аутоантител, связанных с аутоиммунными заболеваниями, становятся все более важными инструментами современной диагностики как в больницах, так и в специализированных лабораториях из-за их важной роли в раннем выявлении и мониторинге системных аутоиммунных заболеваний.

- Растущий спрос на тестирование АНА обусловлен, прежде всего, ростом глобальной распространенности таких заболеваний, как системная красная волчанка, ревматоидный артрит и склеродермия, а также повышением осведомленности медицинских работников и пациентов о важности раннего и точного скрининга аутоиммунных заболеваний.

- США доминировали на рынке тестов на антинуклеарные антитела, получив наибольшую долю выручки в 34,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие показатели диагностического тестирования, надежная система возмещения расходов и присутствие крупных диагностических компаний.

- Ожидается, что Канада станет страной с самыми быстрыми темпами роста рынка тестов на антинуклеарные антитела в течение прогнозируемого периода, показав среднегодовой темп роста в 11,8%, что обусловлено улучшением доступа к медицинскому обслуживанию, расширением сетей диагностических лабораторий, повышением осведомленности об аутоиммунных заболеваниях и ростом государственных инвестиций в инфраструктуру здравоохранения.

- На сегмент аутоиммунных заболеваний пришлась наибольшая доля выручки рынка — около 58,9% в 2025 году, что обусловлено ростом глобальной распространенности таких заболеваний, как системная красная волчанка, ревматоидный артрит, синдром Шегрена и склеродермия.

Область применения отчета и сегментация рынка тестов на антинуклеарные антитела

|

Атрибуты |

Ключевые данные о рынке тестов на антинуклеарные антитела |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка тестов на антинуклеарные антитела в Северной Америке

Растущее внимание к раннему выявлению аутоиммунных заболеваний и внедрению современных методов диагностики

- Важной и набирающей обороты тенденцией на рынке тестов на антинуклеарные антитела в Северной Америке является растущее внимание к ранней диагностике аутоиммунных и системных воспалительных заболеваний, таких как системная красная волчанка, ревматоидный артрит и склеродермия. Этот растущий интерес к клинической практике значительно повышает спрос на надежные и высокоточные тесты на антинуклеарные антитела в диагностических и исследовательских целях.

- Например, всё больше больниц и диагностических лабораторий по всей Северной Америке внедряют современные платформы для тестирования АНА на основе иммунофлуоресценции и иммуноферментного анализа (ИФА) для повышения чувствительности диагностики и сокращения времени выполнения диагностики. Эта широкая интеграция усиливает роль тестов на АНА в рутинном скрининге и ранней диагностике аутоиммунных заболеваний.

- Внедрение усовершенствованной автоматизации лабораторий и высокопроизводительных систем тестирования также позволяет лабораториям проводить больше исследований, сохраняя при этом постоянную точность результатов. Некоторые современные платформы теперь способны одновременно выявлять несколько паттернов аутоантител, обеспечивая более полное представление об аутоиммунной активности и поддерживая более целенаправленные клинические решения.

- Растущее сотрудничество между клиническими лабораториями, исследовательскими институтами и фармацевтическими компаниями способствует разработке и внедрению современных наборов для тестирования на антинуклеарные антитела (АНА). Благодаря такому сотрудничеству медицинские работники могут улучшить мониторинг заболеваний, более эффективно анализировать эффективность лечения и улучшить общее ведение пациентов с аутоиммунными заболеваниями.

- Этот переход к более эффективным, чувствительным и надежным методам диагностики аутоиммунных заболеваний меняет ожидания в отношении раннего выявления заболеваний и их долгосрочного лечения. В связи с этим компании, специализирующиеся на иммунодиагностике, все чаще разрабатывают усовершенствованные наборы для определения АНА, обеспечивающие стабильные, воспроизводимые и клинически точные результаты как в условиях стационаров, так и в референтных лабораториях.

- Спрос на передовые решения для тестирования АНА продолжает расти в больницах, диагностических центрах и специализированных клиниках, поскольку системы здравоохранения уделяют первостепенное внимание точной диагностике, улучшению результатов лечения пациентов и эффективному долгосрочному лечению аутоиммунных заболеваний.

Динамика рынка тестов на антинуклеарные антитела в Северной Америке

Водитель

Растущая распространенность аутоиммунных заболеваний и расширение диагностической осведомленности

- Растущая распространённость аутоиммунных заболеваний в сочетании с повышением осведомлённости о ранней диагностике и лечении заболеваний является основным драйвером рынка тестов на антинуклеарные антитела. Всё больше людей проходят ревматологические обследования, что повышает спрос на тесты на антинуклеарные антитела как на основной метод диагностики.

- Например, в последние годы органы здравоохранения и медицинские ассоциации подчеркивают важность раннего скрининга аутоиммунных заболеваний, призывая врачей общей практики и специалистов включать тестирование на АНА в диагностические протоколы для пациентов с необъяснимыми хроническими симптомами, такими как усталость, боль в суставах и воспаление. Ожидается, что подобные инициативы будут способствовать устойчивому росту рынка в прогнозируемый период.

- По мере того, как пациенты всё больше осознают наличие хронических и долгосрочных заболеваний, всё большее предпочтение отдаётся комплексному анализу крови, позволяющему выявить скрытые нарушения иммунной системы. Тесты на антинуклеарные антитела (АНА) представляют собой важный первый шаг в выявлении аутоиммунной активности, что делает их неотъемлемым компонентом диагностических программ.

- Кроме того, расширение сети специализированных ревматологических клиник и диагностических лабораторий улучшает доступ к услугам по тестированию на антинуклеарные антитела (ANA). Увеличение инвестиций в инфраструктуру здравоохранения и лабораторный потенциал обеспечивает более широкую доступность этих тестов как в городских, так и в пригородных районах.

- Растущее использование тестов на АНА в клинических исследованиях, разработке лекарственных препаратов и мониторинге аутоиммунных заболеваний также способствует устойчивому росту рынка. Фармацевтические компании всё чаще используют эти тесты в клинических исследованиях для оценки соответствия пациентов критериям отбора и эффективности лечения в исследованиях, связанных с иммунной системой.

Сдержанность/Вызов

Опасения по поводу интерпретации результатов тестов и высоких затрат на диагностику

- Проблемы, связанные с интерпретацией результатов теста на АНА, представляют собой серьёзную проблему для более широкого внедрения этого метода на рынке. Поскольку положительные результаты теста на АНА иногда могут наблюдаться и у здоровых людей, их неправильная интерпретация может привести к ненужной тревоге, ошибочной диагностике или дополнительным исследованиям, что создаёт опасения у врачей и пациентов относительно чрезмерной зависимости от этого теста.

- Например, вариабельность результатов тестов, обусловленная лабораторными методами, качеством реагентов и субъективной интерпретацией результатов иммунофлуоресцентного исследования, в некоторых случаях приводила к их несоответствию. Эта вариабельность может усложнить принятие клинических решений и снизить уверенность в использовании только АНА-тестов без подтверждающих диагностических данных.

- Решение этих проблем посредством стандартизированных протоколов тестирования, улучшения подготовки лабораторных специалистов и повышения точности анализов имеет решающее значение для укрепления доверия со стороны поставщиков медицинских услуг. Кроме того, относительно высокая стоимость современных методов тестирования на АНА, особенно мультиплексных или автоматизированных систем, может ограничивать их доступность для небольших клиник и медицинских учреждений с высокой степенью финансовой ответственности, особенно в развивающихся регионах. Несмотря на наличие базовых вариантов тестирования, более комплексные и высокочувствительные платформы часто остаются финансово недоступными для многих учреждений.

- Несмотря на то, что технологический прогресс и конкуренция между производителями постепенно снижают стоимость, бюджетные ограничения в системах государственного здравоохранения и проблемы с возмещением расходов по-прежнему могут ограничивать широкое применение. Многим поставщикам медицинских услуг приходится тщательно балансировать между доступностью и диагностической точностью при выборе решений для рутинного тестирования АНА.

- Преодоление этих проблем посредством лучшей стандартизации, разработки экономически эффективной продукции, повышения уровня подготовки врачей и улучшения финансирования здравоохранения будет иметь решающее значение для устойчивого расширения рынка тестов на антинуклеарные антитела во всем мире.

Рынок тестов на антинуклеарные антитела в Северной Америке

Рынок сегментирован по типу антител, продукту, технологии, применению, конечному пользователю и каналу сбыта.

- По типу антител

На основе типа антител рынок тестов на антиядерные антитела сегментируется на экстрагируемые ядерные антигены (ENA), антитела к двуцепочечной ДНК и гистонам, антитела к DFS70, антитела к PM-SCL, антитела к центромере, антитела к SP100 и другие. Сегмент антител к двуцепочечной ДНК и гистонам занимал наибольшую долю рынка, составившую приблизительно 36,8% в 2025 году, что обусловлено его важнейшей ролью в диагностике системных аутоиммунных заболеваний, таких как системная красная волчанка (СКВ). Эти антитела широко используются в больницах и диагностических лабораториях благодаря своей высокой специфичности и клинической значимости. Повышение осведомленности врачей, высокая точность тестов и рутинное включение в аутоиммунные панели дополнительно поддержали доминирование этого сегмента. Растущая глобальная распространенность волчанки и ревматоидного артрита также способствует более высоким показателям внедрения. Кроме того, повышение чувствительности и стандартизации анализа повысило достоверность результатов, способствуя более широкому клиническому использованию.

Ожидается, что сегмент антител к ENA будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) около 10,7% в период с 2026 по 2033 год благодаря расширяющемуся применению этих тестов для диагностики множественных заболеваний соединительной ткани, таких как синдром Шегрена, склеродермия и полимиозит. Панели ENA позволяют выявлять и дифференцировать сложные аутоиммунные заболевания на ранней стадии, что делает их чрезвычайно ценными для углубленной диагностики. Росту способствует всё более широкое внедрение мультиплексных платформ и доступность комплексных тест-панелей ENA. Кроме того, рост инвестиций в здравоохранение, расширение диагностической инфраструктуры и увеличение числа программ скрининга в развивающихся странах ускоряют спрос. Интеграция тестов ENA с автоматизированными платформами также повышает эффективность, что дополнительно способствует быстрому росту этого сегмента.

- По продукту

По видам продукции рынок сегментирован на «Инструменты», «Расходные материалы и реагенты» и «Услуги». Сегмент «Расходные материалы и реагенты» обеспечил наибольшую долю выручки – около 47,3% – в 2025 году, поскольку эти продукты необходимы для каждого проводимого теста. Постоянный спрос на реагенты, буферы, антитела и наборы для анализа делает этот сегмент стабильным источником дохода для производителей. Увеличение объемов тестирования, рост распространенности аутоиммунных заболеваний и расширение лабораторных сетей значительно повысили спрос. Кроме того, постоянное совершенствование составов реагентов и повышение надежности наборов способствовало их более широкому использованию в рутинной диагностике. Переход больниц и лабораторий к проведению собственных исследований дополнительно способствует долгосрочному росту этого сегмента.

Прогнозируется, что сегмент услуг будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) около 11,2% в период с 2026 по 2033 год, что обусловлено растущей тенденцией к передаче диагностических исследований на аутсорсинг специализированным лабораториям. Ограниченная собственная инфраструктура в небольших больницах и клиниках стимулирует зависимость от сторонних поставщиков услуг. Расширение сетей диагностических услуг и инвестиции в высокопроизводительные лаборатории способствуют быстрому росту. Более того, развитие персонализированной медицины и растущий спрос на услуги по интерпретации результатов передовых тестов играют решающую роль. Цифровая интеграция и модели дистанционного тестирования также повышают доступность и расширение этого сегмента.

- По технике

По методологии рынок сегментирован на ИФА, непрямую иммунофлуоресценцию (НИФ), блоттинг-тест, антигенные микрочипы, гелевые методы, мультиплексный анализ, проточную цитометрию, пассивную гемагглютинацию (ПАГ) и другие. Сегмент непрямой иммунофлуоресценции (НИФ) доминировал на рынке с долей выручки почти 41,5% в 2025 году, оставаясь золотым стандартом для тестирования антинуклеарных антител во всем мире. НИФ обеспечивает высокую чувствительность для выявления широкого спектра аутоантител и четкую визуализацию паттернов, что крайне важно для диагностической интерпретации. Большинство клинических руководств по-прежнему рекомендуют НИФ в качестве основного метода скрининга. Его широкое внедрение в больничных лабораториях и высокая поддержка со стороны государства в области возмещения расходов еще больше укрепляют его доминирующее положение.

Ожидается, что сегмент мультиплексных анализов будет демонстрировать самый быстрый среднегодовой темп роста, составляющий около 12,4% в период с 2026 по 2033 год, благодаря возможности одновременного обнаружения нескольких антител. Этот метод значительно сокращает время выполнения анализа, повышает эффективность рабочих процессов и снижает общие затраты на тестирование. Расширение использования автоматизированных платформ и растущий спрос на высокопроизводительные тесты в крупных лабораториях ускоряют его рост. Более того, технологические достижения и интеграция с аналитическими инструментами на основе искусственного интеллекта повышают точность и способствуют более широкому признанию метода среди врачей.

- По применению

На основе области применения рынок тестов на антинуклеарные антитела сегментируется на аутоиммунные заболевания и инфекционные заболевания. На сегмент аутоиммунных заболеваний пришлась наибольшая доля выручки рынка около 58,9% в 2025 году, что обусловлено ростом глобальной распространенности таких состояний, как системная красная волчанка, ревматоидный артрит, синдром Шегрена и склеродермия. Тестирование на АНА играет решающую роль в диагностике и клиническом мониторинге этих заболеваний и поэтому регулярно назначается в больницах и специализированных клиниках. Растущая осведомленность среди пациентов и врачей, улучшение доступа к программам раннего скрининга и больший акцент на быстрой идентификации заболеваний значительно повышают спрос. Кроме того, постоянный прогресс в обнаружении биомаркеров и текущие исследования в области аутоиммунных патологий расширили клиническую ценность тестов на АНА для отслеживания прогрессирования заболевания, оценки ответа на лечение и долгосрочного наблюдения за пациентами.

Прогнозируется, что сегмент инфекционных заболеваний будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) – примерно на 9,6% в период с 2026 по 2033 год, поскольку новые исследования продолжают выявлять сложную взаимосвязь между инфекциями и нарушениями регуляции иммунной системы. Более пристальное внимание к пониманию иммунного ответа, особенно после масштабных вирусных вспышек и постинфекционных осложнений, расширило клиническую значимость тестирования на АНА. Кроме того, интеграция тестов на АНА в комплексные иммунологические и диагностические панели, а также увеличение глобальных инвестиций в исследования и программы эпиднадзора за инфекционными заболеваниями, способствуют быстрому расширению этого сегмента.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, лаборатории, диагностические центры, научно-исследовательские институты и другие организации. Сегмент больниц доминировал на рынке с долей около 39,4% в 2025 году, что обусловлено высокой посещаемостью и наличием интегрированных диагностических центров в больницах. Тесты на антинуклеарные антитела (ANA) обычно проводятся в рамках рутинных клинических обследований при аутоиммунных и хронических воспалительных заболеваниях. Наличие квалифицированных медицинских специалистов, передовых лабораторных возможностей и многопрофильной медицинской среды обеспечивает точность тестирования и интерпретацию результатов. Кроме того, постоянные государственные инвестиции в инфраструктуру здравоохранения, модернизацию больниц и расширение специализированных отделений дополнительно укрепляют лидерство этого сегмента.

Ожидается, что сегмент диагностических центров будет демонстрировать самые высокие среднегодовые темпы роста (CAGR) – около 10,9% в период с 2026 по 2033 год. Это обусловлено растущим спросом на специализированные, надежные и экономически эффективные диагностические услуги. Эти центры стремятся сократить сроки выполнения анализов за счет использования автоматизированных технологий и передовых диагностических платформ. Их растущее присутствие в городских, пригородных и даже малообеспеченных регионах значительно улучшает доступ к тестированию на антинуклеарные антитела (ANA). Более того, стратегическое сотрудничество с больницами, клиниками и исследовательскими институтами укрепляет их рыночные позиции и ускоряет рост в этом сегменте.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи, сторонних дистрибьюторов и прочие. Сегмент прямых тендеров занимал наибольшую долю рынка, составлявшую около 44,6% в 2025 году, благодаря оптовым закупкам государственными больницами, организациями здравоохранения и крупными медицинскими группами. Этот канал обеспечивает экономическую эффективность, долгосрочные контракты на поставку и постоянную доступность продукции. Производители выигрывают от стабильного спроса, а медицинские учреждения – от более выгодных цен и гарантии качества. Кроме того, прямые тендеры снижают посредническую наценку, помогая учреждениям эффективнее распределять ресурсы. Растущее число финансируемых государством диагностических программ и национальных инициатив по скринингу заболеваний еще больше укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент сторонних дистрибьюторов будет расти самыми быстрыми темпами среднегодового темпа роста около 11,5% в период с 2026 по 2033 год, поскольку дистрибьюторы продолжают расширять свое региональное присутствие и повышать общую эффективность цепочки поставок. Их хорошо налаженные локальные сети обеспечивают более быструю доступность продукции и улучшенное обслуживание в сельских и слаборазвитых районах, которые ранее были недостаточно охвачены прямыми производителями. Растущая зависимость от дистрибьюторов в вопросах управления запасами, обслуживания холодовой цепи и доставки последней мили значительно усиливает их роль на рынке тестов АНА. Более того, сторонние дистрибьюторы часто предлагают комплексные решения, включая техническую поддержку, обучение и послепродажное обслуживание, что повышает удовлетворенность и удержание клиентов. Растущее число небольших и средних диагностических лабораторий, не имеющих возможности прямых закупок, также увеличивает зависимость от этих дистрибьюторов.

Региональный анализ рынка тестов на антинуклеарные антитела в Северной Америке

- Северная Америка доминировала на рынке тестов на антинуклеарные антитела с наибольшей долей выручки в 41,8% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, большой объем диагностических тестов, надежная система возмещения расходов и присутствие крупных диагностических компаний.

- Регион выигрывает от широкого внедрения передовых методов тестирования на АНА, включая непрямую иммунофлуоресценцию (НИФ) и ИФА. Рост распространенности аутоиммунных заболеваний, таких как волчанка, ревматоидный артрит и синдром Шегрена, еще больше увеличил спрос на рутинный и ранний скрининг на АНА.

- Лидерство региона также подкрепляется высоким уровнем осведомлённости как врачей, так и пациентов, хорошо налаженными лабораторными сетями и постоянным технологическим прогрессом в области иммунологических исследований. Интегрированные системы больниц и диагностических лабораторий Северной Америки обеспечивают быстрый доступ к тестам и точный мониторинг заболеваний, делая тестирование на антинуклеарные антитела (АНА) обязательным компонентом лечения аутоиммунных заболеваний.

Обзор рынка тестов на антинуклеарные антитела в США

Рынок тестов на антинуклеарные антитела в США занял наибольшую долю выручки в 2025 году, что обусловлено растущим бременем аутоиммунных заболеваний и наличием передовых диагностических центров. Широкое использование технологий иммунофлуоресценции и ИФА в сочетании с высокими расходами на здравоохранение и благоприятной политикой возмещения расходов продолжает способствовать широкому внедрению тестов на антинуклеарные антитела. Кроме того, продолжающиеся исследования аутоиммунных биомаркеров, повышенное внимание к ранней диагностике и расширение подходов к персонализированной медицине вносят значительный вклад в устойчивый рост рынка в США.

Обзор рынка тестов на антинуклеарные антитела в Канаде

Ожидается, что рынок тестов на антинуклеарные антитела в Канаде станет самой быстрорастущей страной в этом сегменте в прогнозируемый период, с среднегодовым темпом роста 11,8%. Этот рост обусловлен улучшением доступа к медицинской помощи, расширением инфраструктуры диагностических лабораторий, повышением осведомленности об аутоиммунных заболеваниях и увеличением государственных инвестиций в развитие здравоохранения. Растущее внимание к ранней диагностике заболеваний в стране, наряду с расширением исследовательской деятельности и повышением доступности передовых иммунодиагностических технологий, ускоряет внедрение тестов на антинуклеарные антитела в больницах, диагностических центрах и научно-исследовательских институтах.

Доля рынка тестов на антинуклеарные антитела в Северной Америке

Лидерами отрасли тестов на антинуклеарные антитела являются в основном хорошо зарекомендовавшие себя компании, в том числе:

• F. Hoffmann-La Roche Ltd. (Швейцария)

• Abbott (США)

• Siemens Healthineers (Германия)

• Danaher Corporation (США)

• bioMérieux SA (Франция)

• Thermo Fisher Scientific Inc. (США)

• Becton, Dickinson and Company (США)

• QuidelOrtho Corporation (США)

• Werfen (Испания)

• EUROIMMUN AG (Германия)

• Bio-Rad Laboratories, Inc. (США)

• Inova Diagnostics (США)

• Trinity Biotech (Ирландия)

• Genway Biotech, Inc. (США)

• Arlington Scientific, Inc. (США)

• Erba Diagnostics (Германия)

• Hycor Biomedical LLC (США)

• Diagnostic Automation, Inc. (США)

• Creative Diagnostics (США)

• Snibe Diagnostic (Китай)

Последние разработки на рынке тестов на антинуклеарные антитела в Северной Америке

- В марте 2021 года на мировом рынке АНА-тестов наблюдалось расширение использования автоматизированных платформ ИФА и непрямой иммунофлуоресценции (НИФ) в больницах и диагностических лабораториях, что позволило повысить точность и снизить человеческий фактор при скрининге аутоиммунных заболеваний.

- В июле 2022 года несколько ведущих диагностических компаний расширили мощности по производству наборов для анализа на АНА в связи с ростом осведомленности об аутоиммунных заболеваниях, таких как системная красная волчанка, ревматоидный артрит и склеродермия, особенно в Северной Америке и Европе.

- В апреле 2023 года EUROIMMUN представила улучшенные профили тестирования ANA, позволяющие лабораториям выявлять более широкий спектр аутоантител с большей точностью, тем самым способствуя более ранней диагностике и улучшению лечения пациентов с аутоиммунными заболеваниями.

- В августе 2024 года компания Thermo Fisher Scientific запустила модернизированные автоматизированные платформы для анализа АНА, отличающиеся повышенной чувствительностью и оптимизированными лабораторными рабочими процессами, что позволяет сократить сроки выполнения работ для крупных испытательных центров.

- В январе 2025 года отраслевые аналитики сообщили о продолжающемся росте использования АНА-тестов, что обусловлено ростом распространенности аутоиммунных заболеваний во всем мире и растущим вниманием к ранней диагностике и мониторингу заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.