North America Antibody Drug Conjugates Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.81 Billion

USD

14.62 Billion

2024

2032

USD

4.81 Billion

USD

14.62 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 14.62 Billion | |

| % | |

|

Сегментация рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке по продуктам (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak и другие), компонент антигена (рецептор HER2, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, тканевые факторы и другие), компонент антитела (ADC третьего поколения, ADC второго поколения, ADC четвертого поколения и ADC первого поколения), компонент линкеров (расщепляемые и нерасщепляемые линкеры), компонент цитотоксических полезных нагрузок или боеголовок (агенты, повреждающие ДНК, и агенты, разрушающие микротрубочки), технология линкеров (пептидные линкеры, тиоэфирные линкеры, гидразоновые линкеры и дисульфидные Линкеры), Технология конъюгации (сайт-специфическая конъюгация и химическая конъюгация), Показания (рак молочной железы, рак крови (лейкемия, лимфома), рак легких, гинекологический рак, рак желудочно-кишечного тракта, рак мочеполовой системы и другие), Конечный пользователь (больницы, специализированные центры, клиники, амбулаторные центры, домашняя медицинская помощь и другие), Канал сбыта (прямые тендеры, розничные продажи и другие) - Тенденции отрасли и прогноз до 2032 г.

Размер рынка конъюгатов антител с лекарственными препаратами (ADC) в Северной Америке

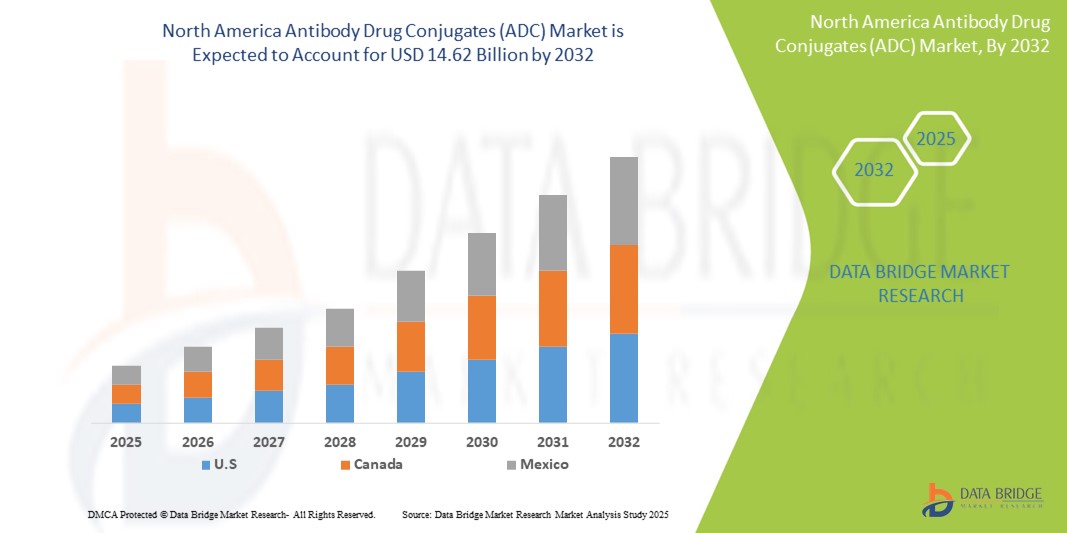

- Объем рынка конъюгатов антител с лекарственными средствами (ADC) в Северной Америке оценивался в 4,81 млрд долларов США в 2024 году и, как ожидается , достигнет 14,62 млрд долларов США к 2032 году при среднегодовом темпе роста 14,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности рака и все более широким внедрением таргетной терапии, которая обеспечивает повышенную эффективность при сниженной токсичности, что обусловливает переход к прецизионной онкологии.

- Кроме того, растущие инвестиции в НИОКР, надежные клинические разработки и благоприятные регулирующие инициативы ускоряют разработку и коммерциализацию ADC. Эти сходящиеся факторы укрепляют ADC как критически важный компонент биофармацевтического ландшафта региона, тем самым значительно стимулируя рост отрасли

Анализ рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

- Конъюгаты антител с лекарственными препаратами (ADC), которые сочетают в себе способность к нацеливанию моноклональных антител с цитотоксической активностью химиотерапевтических агентов, становятся необходимыми в терапии рака по всей Северной Америке, особенно в Соединенных Штатах, Канаде и Мексике, благодаря своей точности, уменьшению побочных эффектов и растущему клиническому успеху.

- Рост спроса на ADC обусловлен в первую очередь ростом заболеваемости раком, повышенным вниманием к персонализированной медицине и расширением инвестиций в исследования и клинические разработки в области онкологии по всему региону.

- США доминировали на североамериканском рынке конъюгатов антител с лекарственными препаратами (ADC) с наибольшей долей выручки в 82,8% в 2024 году, чему способствовали высокоразвитая система здравоохранения, значительные инвестиции в биофармацевтические НИОКР и высокая концентрация крупных фармацевтических компаний, активно разрабатывающих и коммерциализирующих терапии ADC.

- Ожидается, что Канада станет свидетелем самого быстрого роста рынка конъюгатов антител с лекарственными средствами (ADC) в Северной Америке, чему будут способствовать рост осведомленности о раке, улучшение доступа к медицинской помощи и растущее сотрудничество в области трансграничных клинических исследований.

- Сегмент рака молочной железы доминировал на рынке конъюгатов антител с лекарственными средствами (ADC) в Северной Америке с долей рынка 40,2% в 2024 году, что обусловлено клиническим успехом ADC, нацеленных на HER2, и постоянными достижениями в лечении агрессивных подтипов рака молочной железы, таких как трижды негативный рак молочной железы.

Область применения отчета и сегментация рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

|

Атрибуты |

Ключевые данные о рынке конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

«Развитие технологий сайт-специфического сопряжения и линкеров»

- Значимой и набирающей силу тенденцией на рынке ADC в Северной Америке является продолжающееся развитие методов сайт-специфической конъюгации и технологий линкеров следующего поколения, что обеспечивает повышенную терапевтическую точность, улучшенные профили безопасности и лучшую эффективность при различных типах рака.

- Например, фирменные технологии линкер-полезная нагрузка Seagen Inc. сыграли ключевую роль в клиническом и коммерческом успехе ADC, таких как Adcetris, который нацелен на лимфомы CD30 с улучшенной стабильностью и сниженной нецелевой токсичностью. Аналогичным образом, HER2-таргетирующий ADC Enhertu, разработанный Daiichi Sankyo и AstraZeneca, включает расщепляемый линкер с высоким соотношением лекарственного средства к антителу, что способствует его одобрению и растущему принятию в лечении рака груди с низким HER2

- Эти достижения позволяют ADC решать ранее трудно поддающиеся лечению солидные опухоли, расширяя их применение за пределы гематологических злокачественных новообразований. Кроме того, интеграция с тестированием биомаркеров позволяет онкологам лучше выбирать популяции пациентов, улучшая результаты лечения

- Компании из США активно инвестируют в расширение линейки ADC, нацеленных на более широкий спектр опухолевых антигенов, при этом несколько ADC находятся на поздних стадиях клинических испытаний.

- Эта тенденция к высокоспецифичным, стабильным и масштабируемым платформам ADC меняет парадигму лечения онкологии по всей Северной Америке, поскольку биофармацевтические компании стремятся разрабатывать новые кандидаты на ADC с оптимизированной эффективностью и переносимостью.

Динамика рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

Водитель

«Растущий уровень заболеваемости раком и активные исследования и разработки в области биофармацевтики»

- Растущая распространенность рака в Соединенных Штатах, Канаде и Мексике, в сочетании с агрессивным акцентом на таргетную терапию и биологические препараты со стороны фармацевтических компаний, является основным драйвером рынка ADC в Северной Америке.

- Например, Американское онкологическое общество оценило более 1,9 миллиона новых случаев рака в США в 2024 году, что привело к росту спроса на более эффективные и персонализированные методы лечения онкологии, такие как ADC. Такие компании, как Pfizer, Gilead Sciences и ImmunoGen, находятся на переднем крае инноваций, имея несколько ADC на клинических или коммерческих стадиях

- Стратегическое сотрудничество и дорогостоящие приобретения еще больше подпитывают рынок. В частности, приобретение Seagen компанией Pfizer в 2023 году усилило важность технологии ADC в расширении онкологических линеек

- Кроме того, благоприятная нормативная среда в США, характеризующаяся ускоренными процессами одобрения и присвоением FDA статуса прорывных препаратов, ускоряет разработку и коммерциализацию ADC.

- Благодаря мощным инвестиционным потокам, активным клиническим исследованиям и растущей осведомленности среди онкологов и пациентов, ADC становятся неотъемлемой частью стратегий лечения онкологических заболеваний по всей Северной Америке, обеспечивая устойчивую динамику рынка.

Сдержанность/Вызов

«Высокие затраты на разработку и сложность регулирования»

- Высокая стоимость разработки ADC, обусловленная сложными производственными процессами и строгими нормативными требованиями, представляет собой существенную проблему для широкого расширения рынка в Северной Америке.

- Например, производство ADC включает сложные этапы, включая инженерию антител, разработку стабильного линкера и точную конъюгацию лекарственных средств, все из которых требуют специализированной инфраструктуры и контроля качества, что приводит к повышению производственных затрат.

- Регулирующие органы, такие как US FDA и Health Canada, требуют строгих данных для одобрения, особенно в отношении фармакокинетики, токсичности и постоянства производства. Это часто приводит к увеличению сроков разработки и более высоким обязательствам по ресурсам для биофармацевтических компаний

- Более мелкие биотехнологические компании могут столкнуться с препятствиями в масштабировании производства или выполнении нормативных ожиданий без крупного финансирования или партнерств. В Канаде и Мексике ограничения возмещения и ценовое давление со стороны государственных систем здравоохранения также могут ограничить доступность ADC

- Преодоление этих проблем посредством оптимизации процессов, раннего взаимодействия с регулирующими органами и инновационных моделей ценообразования и доступа будет иметь решающее значение для стимулирования более широкого внедрения и долгосрочного роста рынка в регионе Северной Америки.

Сфера применения конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

Рынок сегментирован по продукту, антигенному компоненту, антителу, линкерному компоненту, цитотоксическим нагрузкам, линкерной технологии, технологии конъюгации, показанию, конечному пользователю и каналу сбыта.

- По продукту

На основе продукта рынок конъюгатов антител с лекарственными препаратами (ADC) в Северной Америке сегментирован на Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak и другие. Сегмент Enhertu доминировал на рынке с самой большой долей выручки в 2024 году, что обусловлено его высокой клинической эффективностью при раке груди с низким HER2 и растущими одобрениями для различных солидных опухолей. Его инновационный дизайн линкера и полезной нагрузки и высокое соотношение препарата к антителу обеспечивают превосходные терапевтические результаты, способствуя широкому внедрению.

Ожидается, что сегмент Elahere будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, чему способствовало его недавнее одобрение для лечения рака яичников с положительным рецептором фолиевой кислоты и растущее количество клинических данных, подтверждающих его эффективность. Поскольку все больше гинекологов-онкологов включают Elahere в схемы лечения, ожидается, что его доля будет быстро расти в рамках целевых показаний.

- По антигенному компоненту

На основе антигенного компонента рынок конъюгатов антител с лекарственными средствами (ADC) в Северной Америке сегментируется на рецепторы HER2, Trop-2, CD79B, CD30, нектин 4, CD22, CD19, CD33, тканевые факторы и другие. Сегмент рецепторов HER2 занимал наибольшую долю рынка в 2024 году из-за высокой распространенности случаев рака молочной железы с положительным и низким уровнем HER2 в США и Канаде, а также успеха ADC, нацеленных на HER2, таких как Enhertu и Kadcyla.

Ожидается, что сегмент Trop-2 будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год в связи с активизацией разработки ADC, нацеленных на Trop-2, таких как Trodelvy, которые показали многообещающие результаты при трижды негативном раке молочной железы и уротелиальном раке.

- По компоненту антитела

На основе компонента антитела рынок конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке сегментирован на ADC первого поколения, ADC второго поколения, ADC третьего поколения и ADC четвертого поколения. Сегмент ADC третьего поколения доминировал на рынке в 2024 году, чему способствовала их улучшенная стабильность, возможности сайт-специфической конъюгации и сниженная системная токсичность.

Ожидается, что сегмент АЦП четвертого поколения будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря их инновационным системам доставки полезной нагрузки и двойному механизму действия, расширяя потенциал лечения по нескольким показаниям для солидных опухолей.

- Компонент Linkers

На основе линкеров рынок конъюгатов антител с лекарственными средствами (ADC) в Северной Америке сегментируется на расщепляемые линкеры и нерасщепляемые линкеры. Сегмент расщепляемых линкеров занимал самую большую долю рынка в 2024 году, что обусловлено их способностью высвобождать цитотоксические препараты в целевых клетках через ферментативные или pH-чувствительные механизмы, повышая эффективность с минимальными нецелевыми эффектами.

Ожидается, что сегмент нерасщепляемых линкеров будет стабильно расти в течение прогнозируемого периода, что является предпочтительным при гематологических онкологических заболеваниях, где решающее значение имеют контролируемое высвобождение лекарственного средства и внутриклеточная стабильность.

- По цитотоксическим боевым нагрузкам или компонентам боеголовок

На основе цитотоксических нагрузок североамериканский рынок конъюгатов антител с лекарственными препаратами (ADC) сегментируется на агенты, повреждающие ДНК, и агенты, разрушающие микротрубочки. Сегмент агентов, разрушающих микротрубочки, доминировал на рынке в 2024 году, что обусловлено их широким использованием в одобренных ADC, таких как Kadcyla и Adcetris, которые эффективно воздействуют на делящиеся опухолевые клетки.

Ожидается, что сегмент агентов, повреждающих ДНК, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будут способствовать инновации в области ингибиторов топоизомеразы и многообещающие результаты в новых ADC, таких как Enhertu и Elahere.

- По технологии Linker

На основе технологии линкеров североамериканский рынок конъюгатов антител с лекарственными средствами (ADC) сегментируется на пептидные линкеры, тиоэфирные линкеры, гидразоновые линкеры и дисульфидные линкеры. Сегмент пептидных линкеров занимал самую высокую долю в 2024 году, поскольку они обеспечивают ферментативное расщепление в микросреде опухоли, гарантируя активацию препарата только в целевом месте.

Ожидается, что в прогнозируемый период значительно возрастет количество дисульфидных линкеров благодаря их окислительно-восстановительным свойствам, которые обеспечивают баланс между стабильностью в кровотоке и эффективным высвобождением лекарственных средств внутри раковых клеток.

- По технологии конъюгации

На основе технологии конъюгации североамериканский рынок конъюгатов антител и лекарств (ADC) сегментируется на сайт-специфическую конъюгацию и химическую конъюгацию. Сегмент сайт-специфической конъюгации доминировал на рынке в 2024 году благодаря улучшенному контролю над соотношениями лекарств и антител и улучшенной согласованности в производстве.

Ожидается, что сегмент химической конъюгации продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, особенно в сегментах АЦП раннего поколения и текущих программах разработки, которые опираются на хорошо зарекомендовавшие себя методы химического связывания с полезной нагрузкой.

- По показаниям

На основе показаний рынок конъюгатов антител с лекарственными средствами (ADC) в Северной Америке сегментируется на рак молочной железы, рак крови (лейкемия, лимфома), рак легких, гинекологический рак, рак желудочно-кишечного тракта, рак мочеполовой системы и другие. Сегмент рака молочной железы доминировал на рынке с наибольшей долей выручки в 40,2% в 2024 году из-за высокого бремени рака молочной железы в США и клинического успеха таких ADC, как Enhertu и Kadcyla, в случаях с положительным и низким уровнем HER2.

Ожидается, что сегмент рака легких продемонстрирует быстрый рост в течение прогнозируемого периода в связи с расширением клинических испытаний ADC, нацеленных на HER3, Trop-2 и другие новые антигены, специфичные для немелкоклеточного рака легких (НМРЛ).

- Конечным пользователем

На основе конечного пользователя рынок конъюгатов антител с лекарственными средствами (ADC) в Северной Америке сегментируется на больницы, специализированные центры, клиники, амбулаторные центры, домашнюю медицинскую помощь и другие. Сегмент больниц лидировал на рынке в 2024 году, поддерживая централизованное управление терапией ADC и доступ к специалистам по онкологии и инфузионным услугам.

Ожидается, что сегмент специализированных центров будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено ростом спроса на амбулаторную онкологическую помощь, персонализированную медицину и комплексные онкологические услуги.

- По каналу распространения

На основе канала сбыта североамериканский рынок конъюгатов антител с лекарственными препаратами (ADC) сегментируется на прямые торги, розничные продажи и другие. Сегмент прямых торгов составил наибольшую долю в 2024 году, поскольку большинство терапий ADC закупаются напрямую больницами и учреждениями здравоохранения через государственные и институциональные тендеры.

Ожидается, что сегмент розничных продаж будет постепенно расти в течение прогнозируемого периода, особенно в отношении ADC, которые можно вводить самостоятельно или вводить в домашних условиях, в рамках формирующейся модели лечения, ориентированной на пациента.

Региональный анализ рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

- США доминировали на североамериканском рынке ADC с наибольшей долей выручки в 82,8% в 2024 году, чему способствовали высокоразвитая система здравоохранения, значительные инвестиции в биофармацевтические НИОКР и высокая концентрация крупных фармацевтических компаний, активно разрабатывающих и коммерциализирующих терапии ADC.

- Поставщики медицинских услуг в США все чаще отдают предпочтение ADC за их способность обеспечивать целенаправленное лечение с меньшим количеством системных побочных эффектов, особенно при трудно поддающихся лечению формах рака, таких как рак молочной железы с низким уровнем HER2 и запущенный уротелиальный рак.

- Это доминирование дополнительно подкрепляется развитой инфраструктурой НИОКР, значительным финансированием онкологии и благоприятными путями FDA для ускоренных одобрений, что позиционирует США как центр инноваций и клинического внедрения ADC в регионе.

Обзор рынка конъюгатов антител и лекарственных препаратов (ADC) в США

Рынок конъюгатов антител и лекарственных препаратов (ADC) США и Северной Америки получил наибольшую долю выручки в 82,3% в 2024 году в Северной Америке, что обусловлено высокой распространенностью рака в стране, значительными инвестициями в НИОКР в области онкологии и лидерством в области биофармацевтических инноваций. В США наблюдается быстрое расширение клинических испытаний и одобрений FDA для ADC, нацеленных на солидные и гематологические опухоли. Растущий спрос на точную медицину и благоприятная нормативная поддержка ускоренных одобрений ускоряют принятие рынка. Кроме того, прочные партнерства между биотехнологическими фирмами и крупными фармацевтическими компаниями, такие как приобретение Seagen компанией Pfizer, усиливают доминирование США в разработке и коммерциализации ADC.

Обзор рынка конъюгатов антител и лекарственных препаратов в Канаде (ADC)

Прогнозируется, что рынок конъюгатов антител и лекарственных препаратов (ADC) в Канаде и Северной Америке будет расширяться с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым возросшей осведомленностью о раке и доступом к передовым методам лечения онкологии. Универсальная система здравоохранения Канады и проактивная политика возмещения расходов на новые биопрепараты способствуют принятию ADC в больницах и специализированных онкологических центрах. Более того, присутствие ведущих онкологических исследовательских институтов и растущее участие в международных клинических испытаниях способствуют развитию рынка. Ожидается, что продолжающееся сотрудничество с фирмами из США и благоприятные нормативные рамки будут и дальше стимулировать доступность и внедрение ADC в канадском здравоохранении.

Обзор рынка конъюгатов антител и лекарственных препаратов (ADC) в Мексике

Ожидается, что рынок конъюгатов антител и лекарственных препаратов (ADC) в Мексике и Северной Америке будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым ростом заболеваемости раком, улучшением инфраструктуры здравоохранения и расширением доступа к инновационным биологическим методам лечения. Усилия мексиканского правительства по модернизации лечения рака и расширению доступа к таргетной терапии поощряют принятие ADC. Более того, партнерские отношения между многонациональными фармацевтическими компаниями и местными дистрибьюторами способствуют проникновению на рынок. С постоянными улучшениями в диагностике, осведомленности пациентов и доступности лечения, Мексика, как ожидается, станет растущим участником рынка ADC в Северной Америке

Доля рынка конъюгатов антител и лекарственных препаратов (ADC) в Северной Америке

Индустрия конъюгатов антител с лекарственными препаратами (ADC) в Северной Америке в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- АстраЗенека (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- BioNTech SE (Германия)

- ADC Therapeutics SA (Швейцария)

- GSK plc (Великобритания)

- Mablink Bioscience SAS (Франция)

- Synaffix BV (Нидерланды)

- Seagen Inc. (США)

- Daiichi Sankyo Company, Limited (Япония)

- Pfizer Inc. (США)

- Gilead Sciences, Inc. (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- ImmunoGen, Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Лаборатории Пьера Фабра (Франция)

- Philogen SpA (Италия)

- Соби (Швеция)

- Сарториус АГ (Германия)

- Bayer AG (Германия)

Каковы последние события на рынке конъюгатов антител с лекарственными препаратами (ADC) в Северной Америке?

- В декабре 2023 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило препарат Elahere (mirvetuximab soravtansine-gynx) компании ImmunoGen для лечения фолатного рецептора альфа, резистентного к платине эпителиального рака яичников. Этот этап знаменует собой значительное расширение терапевтического ландшафта ADC, предоставляя новый вариант лечения для трудно поддающегося лечению подтипа рака. Одобрение подчеркивает постоянную поддержку FDA ускоренных инновационных биопрепаратов и отражает растущую клиническую валидацию ADC в солидных опухолях

- В ноябре 2023 года Pfizer Inc. завершила сделку по приобретению Seagen Inc., одного из ведущих новаторов ADC, за 43 млрд долларов США. Этот стратегический шаг укрепляет портфель Pfizer в области онкологии за счет интеграции передовых платформ ADC Seagen и линейки препаратов на поздней стадии, включая такие продукты, как Padcev и Tivdak. Приобретение подчеркивает растущую важность ADC в лечении рака и усиливает тенденцию крупных инвестиций со стороны крупных фармацевтических компаний для обеспечения таргетной терапии следующего поколения

- В октябре 2023 года компания Gilead Sciences, Inc. объявила о положительных результатах испытаний фазы III для Trodelvy (sacituzumab govitecan-hziy) при HR-положительном, HER2-отрицательном метастатическом раке молочной железы. Данные продемонстрировали значительное улучшение выживаемости без прогрессирования, что подтверждает более широкое применение ADC, нацеленных на Trop-2. Это достижение отражает ведущую роль Северной Америки в клинических исследованиях и расширяющиеся показания для ADC при раке с высокой распространенностью

- В сентябре 2023 года компания AbbVie Inc. заключила стратегическое партнерство с DualityBio, биотехнологической компанией клинической стадии, для совместной разработки нескольких кандидатов ADC с использованием собственной платформы конъюгации DualityBio. Сделка включает в себя до 1,8 млрд долларов США в виде поэтапных платежей, что подчеркивает растущий интерес к новым технологиям линкеров и методам сайт-специфической конъюгации для повышения эффективности и безопасности. Это партнерство укрепляет позицию Северной Америки как центра инноваций ADC и глобального биофармацевтического сотрудничества

- В июле 2023 года Mersana Therapeutics начала исследование фазы II UpRi, своего ведущего кандидата ADC, нацеленного на NaPi2b при раке яичников, с базирующимися в США испытательными площадками в крупных академических онкологических центрах. Это развитие отражает продолжающийся импульс среди североамериканских биотехнологических фирм по разработке первых в своем классе ADC, адаптированных для узкоспециализированных онкологических целей, что свидетельствует о наличии динамичного и конкурентоспособного клинического портфеля в регионе

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.8 КРИВАЯ ЖИЗНЕННОЙ ЛИНИИ ПРОДУКТА

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТАЛЯ

4.2 ПЯТЬ СИЛ ПОРТЕРА

4.3 АНАЛИЗ ПЕСТЕЛЯ

5 АНАЛИЗ СТРУКТУРЫ ЗАТРАТ НА ПРОИЗВОДСТВО КОНЪЮГАТА АНТИТЕЛО-ЛЕКАРСТВЕННОЕ СРЕДСТВО (ADC)

5.1 АНТИТЕЛА

5.1.1 ОБЗОР ПРОДУКЦИИ АНТИТЕЛ

5.1.1.1 Внутренние и аутсорсинговые разработки:

5.1.2 ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ АНТИТЕЛ

5.2 ЛИНКЕРЫ

5.2.1 РОЛЬ И ТИПЫ ЛИНКЕРОВ

5.2.1.1 Влияние на стоимость по типу линкера:

5.3 ЦИТОТОКСИЧЕСКИЕ АГЕНТЫ

5.3.1 РАСЧЕТЫ СТОИМОСТИ:

5.3.2 БУФЕРЫ И РАСТВОРИТЕЛИ

5.4 РАСПРЕДЕЛЕНИЕ СТОИМОСТИ ПО ЭТАПАМ ПРОИЗВОДСТВА

5.4.1 РАСХОДЫ НА ПРЕДПРОИЗВОДСТВЕННУЮ ПОДГОТОВКУ

5.4.2 ПРОЦЕСС КОНЪЮГАЦИИ

5.4.3 ОЧИСТКА И ФИЛЬТРАЦИЯ

5.4.4 КОНТРОЛЬ КАЧЕСТВА

5.5 ПРОГНОЗЫ СТОИМОСТИ И ТЕНДЕНЦИИ ЦЕНООБРАЗОВАНИЯ (2024–2030)

5.5.1 ПРОГНОЗИРУЕМЫЕ КОЛЕБАНИЯ СТОИМОСТИ

5.5.2 ВЛИЯНИЕ МАСШТАБИРУЕМОСТИ НА СТОИМОСТЬ

5.6 ТЕНДЕНЦИИ ЦЕНООБРАЗОВАНИЯ ПОСТАВЩИКОВ И ГЕОГРАФИЧЕСКИЕ ЦЕНООБРАЗОВАНИЯ

5.6.1 ГЕОГРАФИЧЕСКИЕ ИЗМЕНЕНИЯ СТОИМОСТИ

5.6.2 АНАЛИЗ ПОСТАВЩИКОВ

5.6.3 ЗАКЛЮЧЕНИЕ

6 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: РЕГУЛИРОВАНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ РАСПРОСТРАНЕННОСТИ РАКА

7.1.2 ДОСТИЖЕНИЯ В ТЕХНОЛОГИИ КОНЪЮГАТОВ АНТИТЕЛА С ЛЕКАРСТВЕННЫМ ПРЕПАРАТОМ (ADC)

7.1.3 РОСТ СПРОСА НА ТАРГЕТНУЮ ТЕРАПИЮ

7.1.4 ДОСТИЖЕНИЯ В ОБЛАСТИ ПРОТЕОМНЫХ И ГЕНОМНЫХ ИССЛЕДОВАНИЙ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВЫСОКАЯ СТОИМОСТЬ РАЗРАБОТКИ И СЛОЖНОСТИ ПРОИЗВОДСТВА

7.2.2 ВОПРОСЫ БЕЗОПАСНОСТИ И ТОКСИЧНОСТИ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ

7.3 ВОЗМОЖНОСТИ

7.3.1 РАСТУЩИЙ ТРЕЙНЕР ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ ДЛЯ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADCS)

7.3.2 УВЕЛИЧЕНИЕ ИНВЕСТИЦИЙ В ИССЛЕДОВАНИЯ РАКА

7.3.3 РАСШИРЕНИЕ СОТРУДНИЧЕСТВА С НАУЧНО-ИССЛЕДОВАТЕЛЬСКИМИ ИНСТИТУТАМИ ПО КОНЪЮГАТАМ АНТИТЕЛ С ЛЕКАРСТВАМИ

7.4 ПРОБЛЕМЫ

7.4.1 НЕУДАЧИ КЛИНИЧЕСКИХ ИСПЫТАНИЙ ПО РАЗРАБОТКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ

7.4.2 ДЛИТЕЛЬНЫЕ КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗЫ РАЗРАБОТКИ

8 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ

8.1 ОБЗОР

8.2 ЭНХЕРТУ

8.3 КАДСИЛА

8.4 ТРОДЕЛЬВИ

8.5 ПОЛИВ

8.6 АДЦЕТРИС

8.7 ПАДСЕV

8.8 БЕСПОНСА

8.9 ЭЛАХЕРЕ

8.1 ЗИЛОНТА

8.11 МИЛОТАРГ

8.12 ТИВДАК

8.13 ДРУГИЕ

9 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО АНТИГЕННЫМ КОМПОНЕНТАМ

9.1 ОБЗОР

9.2 РЕЦЕПТОР HER2

9.3 ТРОП-2

9.4 CD79B

9.5 CD30

9.6 НЕКТИН 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 ТКАНЕВЫЕ ФАКТОРЫ

9.11 ДРУГИЕ

10 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ АНТИТЕЛ

10.1 ОБЗОР

10.2 АЦП ТРЕТЬЕГО ПОКОЛЕНИЯ

10.3 АЦП ВТОРОГО ПОКОЛЕНИЯ

10.4 АЦП ЧЕТВЕРТОГО ПОКОЛЕНИЯ

10.5 ПЕРВОЕ ПОКОЛЕНИЕ АЦП

11 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ ЛИНКЕРОВ

11.1 ОБЗОР

11.2 РАСЩЕПЛЯЕМЫЕ ЛИНКЕРЫ

11.2.1 НА ОСНОВЕ ПЕПТИДОВ

11.2.2 КИСЛОТОЧУВСТВИТЕЛЬНЫЙ ИЛИ КИСЛОТОЛАБИЛЬНЫЙ

11.2.3 ДИСУЛЬФИД, ЧУВСТВИТЕЛЬНЫЙ К ГЛУТАТИОНУ

11.3 НЕРАСЩЕПЛЯЕМЫЕ ЛИНКЕРЫ

12 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ КОМПОНЕНТА

12.1 ОБЗОР

12.2 АГЕНТЫ, ПОВРЕЖДАЮЩИЕ ДНК

12.2.1 КАМПТОТЕЦИН

12.2.2 КАЛИХЕАМИЦИН

12.2.3 ПИРРОЛОБЕНЗОДИАЗЕПИНЫ

12.3 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ

12.3.1 АУРИСТАТИН

12.3.2 МАЙТАНСИНОИДЫ

13 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИИ ЛИНКЕРА

13.1 ОБЗОР

13.2 ПЕПТИДНЫЕ ЛИНКЕРЫ

13.3 ТИОЭФИРНЫЕ ЛИНКЕРЫ

13.4 ГИДРАЗОННЫЕ ЛИНКЕРЫ

13.5 ДИСУЛЬФИДНЫЕ ЛИНКЕРЫ

14 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ

14.1 ОБЗОР

14.2 САЙТ-СПЕЦИФИЧЕСКАЯ КОНЪЮГАЦИЯ

14.3 ХИМИЧЕСКАЯ КОНЪЮГАЦИЯ

15 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ

15.1 ОБЗОР

15.2 РАК ГРУДИ

15.3 РАК КРОВИ (ЛЕЙКОЗ, ЛИМФОМА)

15.4 РАК ЛЕГКИХ

15.5 ГИНЕКОЛОГИЧЕСКИЙ РАК

15.6 РАК ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

15.7 РАК МОЧЕПОЛОВЫХ ОРГАНОВ

15.8 ДРУГИЕ

16 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

16.1 ОБЗОР

16.2 БОЛЬНИЦЫ

16.3 СПЕЦИАЛИЗИРОВАННЫЙ ЦЕНТР

16.4 КЛИНИКИ

16.5 АМБУЛАТОРНЫЕ ЦЕНТРЫ

16.6 ДОМАШНЯЯ МЕДИЦИНСКАЯ ПОМОЩЬ

16.7 ДРУГИЕ

17 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

17.1 ОБЗОР

17.2 ПРЯМЫЕ ТЕНДЕРЫ

17.3 РОЗНИЧНЫЕ ПРОДАЖИ

17.3.1 БОЛЬНИЧНАЯ АПТЕКА

17.3.2 РОЗНИЧНАЯ АПТЕКА

17.3.3 ИНТЕРНЕТ-АПТЕКА

17.4 ДРУГИЕ

18 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

19 КОНЪЮГАТЫ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИИ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

20 SWOT-АНАЛИЗ

21 ПРОФИЛЬ КОМПАНИИ

21.1 ДАИИТИ САНКИО, ИНК.

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.2 Ф. ХОФФМАНН-ЛА РОШ ЛТД

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 АНАЛИЗ ДОХОДОВ

21.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.3 GILEAD SCIENCES, INC.

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 ДОХОДЫ

21.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.4 АСТЕЛЛАС ФАРМА ИНК.

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 АНАЛИЗ ДОХОДОВ

21.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.5 ТАКЕДА ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ ЛИМИТЕД

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.6 АББВИ ИНК.

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 ДОХОДЫ

21.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.7 ADC ТЕРАПЕВТИКС С.А.

21.7.1 6.1 ОБЗОР КОМПАНИИ

21.7.2 АНАЛИЗ ДОХОДОВ

21.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.8 AMGEN, INC.

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 АНАЛИЗ ДОХОДОВ

21.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

21.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.9 АСТРАЗЕНЕКА

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 АНАЛИЗ ДОХОДОВ

21.9.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.1 БАЙЕР

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.11 БИОНДИС

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

21.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

21.12 EISAI INC

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 АНАЛИЗ ДОХОДОВ

21.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.13 ГСК ПЛС

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.14 ДЖОНСОН И ДЖОНСОН СЕРВИСЕЗ, ИНК.

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 АНАЛИЗ ДОХОДОВ

21.14.3 ПОРТФЕЛЬ ПРОДУКЦИИ

21.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.15 ОКСФОРД БИОТЕРАПЕВТИКА

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 ПОРТФЕЛЬ ПРОДУКЦИИ

21.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

21.16 ПФАЙЗЕР ИНК.

21.16.1 ОБЗОР КОМПАНИИ

21.16.2 АНАЛИЗ ДОХОДОВ

21.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

21.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

21.17 РЕМЕГЕН

21.17.1 ОБЗОР КОМПАНИИ

21.17.2 ПОРТФЕЛЬ ПРОДУКЦИИ

21.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

21.18 САНОФИ

21.18.1 ОБЗОР КОМПАНИИ

21.18.2 АНАЛИЗ ДОХОДОВ

21.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

21.19 SUTRO BIOPHARMA, INC.

21.19.1 ОБЗОР КОМПАНИИ

21.19.2 АНАЛИЗ ДОХОДОВ

21.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

21.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

22 АНКЕТА

23 СВЯЗАННЫХ ОТЧЕТА

Список таблиц

ТАБЛИЦА 1 ПРОГНОЗИРУЕМОЕ ИЗМЕНЕНИЕ ЦЕН (2024–2030)

ТАБЛИЦА 2 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 3 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2022-2031 (ОБЪЕМ В ЕДИНИЦАХ)

ТАБЛИЦА 4 СЕВЕРНАЯ АМЕРИКА. ОБЪЕМ КОНЪЮГАТОВ АНТИТЕЛ (ADC) ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 5 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 6 СЕВЕРНАЯ АМЕРИКА TRODELVY НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 7 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 8 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 9 СЕВЕРНАЯ АМЕРИКА PADCEV НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 10 СЕВЕРНАЯ АМЕРИКА БЕСПОНСА НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 11 СЕВЕРНАЯ АМЕРИКА ЭЛАХЕР НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 12 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC) ЗИЛОНТА, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 13 МИЛОТАРГ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА TIVDAK НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 16 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 17 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 18 СЕВЕРНАЯ АМЕРИКА TROP-2 НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 19 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 20 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC) CD30, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 21 СЕВЕРНАЯ АМЕРИКА РЫНОК НЕКТИНА 4 В КОНЪЮГАТАХ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 22 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ АНТИТЕЛ CD33 (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 25 ТКАНЕВЫЕ ФАКТОРЫ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ АНТИТЕЛ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 28 СЕВЕРНАЯ АМЕРИКА ТРЕТЬЕГО ПОКОЛЕНИЯ ADCS НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА. РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ ВТОРОГО ПОКОЛЕНИЯ (ADC), ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 30 СЕВЕРНАЯ АМЕРИКА ЧЕТВЕРТОГО ПОКОЛЕНИЯ ADCS НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА ПЕРВОГО ПОКОЛЕНИЯ АРК НА РЫНКЕ ОФТАЛЬМОЛОГИИ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК РАСЩЕПЛЯЕМЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 34 РЫНОК РАСЩЕПЛЯЕМЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК НЕРАСЩЕПЛЯЕМЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) СЕВЕРНОЙ АМЕРИКИ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 37 ВЕЩЕСТВА, ПОВРЕЖДАЮЩИЕ ДНК, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 38 ВЕЩЕСТВА, ПОВРЕЖДАЮЩИЕ ДНК, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 39 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 40 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ПЕПТИДНЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 43 СЕВЕРНАЯ АМЕРИКА РЫНОК ТИОЭФИРНЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ГИДРАЗОННЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ДИСУЛЬФИДНЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 47 СЕВЕРНАЯ АМЕРИКА РЫНОК САЙТ-СПЕЦИФИЧЕСКИХ КОНЪЮГИРОВАННЫХ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ КОНЪЮГАТАМИ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ХИМИЧЕСКОЙ КОНЪЮГАЦИИ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) РАКА МОЛОЧНОЙ ЖЕЛЕЗЫ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 51 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ГИНЕКОЛОГИЧЕСКИХ РАКОВЫХ ЗАБОЛЕВАНИЙ НА КОНЪЮГАТАХ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) ЖЕЛУДОЧНО-КИШЕЧНОГО РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 55 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) РАКА МОЧЕПОЛОВЫХ ОРГАНОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 56 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ ОФТАЛЬМОЛОГИИ, ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 58 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 59 СЕВЕРНАЯ АМЕРИКА СПЕЦИАЛИЗИРОВАННЫЕ ЦЕНТРЫ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 60 КЛИНИКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 61 АМБУЛАТОРНЫЕ ЦЕНТРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ СРЕДСТВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 62 СЕВЕРНАЯ АМЕРИКА РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) НА ДОМУ В МЕДИЦИНСКОМ УХОДЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 63 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 65 ПРЯМЫЕ ТОРГИ НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 66 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 67 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 68 СЕВЕРНАЯ АМЕРИКА ДРУГИЕ НА РЫНКЕ КОНЪЮГАТОВ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ АНТИТЕЛ (ADC), ПО РЕГИОНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2022-2031 (ОБЪЕМ В ЕДИНИЦАХ)

ТАБЛИЦА 72 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРОДУКТУ, 2022-2031 (ASP)

ТАБЛИЦА 73 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ АНТИТЕЛ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 75 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК РАСЩЕПЛЯЕМЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) СЕВЕРНОЙ АМЕРИКИ, ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 78 АГЕНТЫ, ПОВРЕЖДАЮЩИЕ ДНК, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 79 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 85 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В США, ПО ПРОДУКТУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО ПРОДУКТУ, 2022-2031 (ОБЪЕМ В ЕДИНИЦАХ)

ТАБЛИЦА 88 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО ПРОДУКТУ, 2022-2031 (ASP)

ТАБЛИЦА 89 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО КОМПОНЕНТАМ АНТИТЕЛ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В США, ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК РАСЩЕПЛЯЕМЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В США, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 94 АГЕНТЫ, ПОВРЕЖДАЮЩИЕ ДНК, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 95 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В США, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В США, ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США, ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США ПО ПОКАЗАНИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 101 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО ПРОДУКТУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО ПРОДУКТУ, 2022-2031 (ОБЪЕМ В ЕДИНИЦАХ)

ТАБЛИЦА 104 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО ПРОДУКТУ, 2022-2031 (ASP)

ТАБЛИЦА 105 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО КОМПОНЕНТАМ АНТИТЕЛ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В КАНАДЕ, ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В КАНАДЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В КАНАДЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 110 АГЕНТЫ, ПОВРЕЖДАЮЩИЕ ДНК, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 111 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В КАНАДЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В КАНАДЕ, ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО ПОКАЗАНИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАЛАХ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 117 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО ПРОДУКТУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО ПРОДУКТУ, 2022-2031 (ОБЪЕМ В ЕДИНИЦАХ)

ТАБЛИЦА 120 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО ПРОДУКТУ, 2022-2031 (ASP)

ТАБЛИЦА 121 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО КОМПОНЕНТАМ АНТИТЕЛ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В МЕКСИКЕ, ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК РАСЩЕПЛЯЕМЫХ ЛИНКЕРОВ В КОНЪЮГАТАХ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В МЕКСИКЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 126 АГЕНТЫ, ПОВРЕЖДАЮЩИЕ ДНК, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В МЕКСИКЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 127 АГЕНТЫ, РАЗРУШАЮЩИЕ МИКРОТРУБОЧКИ, НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В МЕКСИКЕ, ПО КОМПОНЕНТАМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В МЕКСИКЕ, ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО ПОКАЗАНИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 133 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОНЪЮГАТОВ АНТИТЕЛ (ADC) В МЕКСИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ РЫНКА СЕВЕРНОЙ АМЕРИКИ И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА РЫНОЧНЫХ ПРИМЕНЕНИЙ

РИСУНОК 8 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ПОЗИЦИЙ DBMR НА РЫНКЕ

РИСУНОК 9 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13 РОСТ ЗАБОЛЕВАЕМОСТИ РАКОМ ЯВЛЯЕТСЯ ДВИЖУЩЕЙ СИЛОЙ РОСТА РЫНКА КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ С 2024 ПО 2031 ГОД

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПРОДУКТОВ ЗАНИМЕТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ В 2024 И 2031 ГОДАХ

РИСУНОК 15 DROC

РИСУНОК 16 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, 2023 Г.

РИСУНОК 17 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 18 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТАМ, CAGR (2024-2031)

РИСУНОК 19 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПРОДУКТУ, КРИВАЯ ЖИЗНИ

РИСУНОК 20 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2023 Г.

РИСУНОК 21 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО АНТИГЕННЫМ КОМПОНЕНТАМ, 2024-2031 (МЛН ДОЛЛ. США)

РИСУНОК 22 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО АНТИГЕННЫМ КОМПОНЕНТАМ, CAGR (2024-2031)

РИСУНОК 23 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО АНТИГЕННОМУ КОМПОНЕНТУ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 24 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ АНТИТЕЛ, 2023 Г.

РИСУНОК 25 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ АНТИТЕЛ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 26 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ АНТИТЕЛ, CAGR (2024-2031)

РИСУНОК 27 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТУ АНТИТЕЛА, КРИВАЯ ЛАЙФЛАЙН

РИСУНОК 28 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2023 Г.

РИСУНОК 29 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ ЛИНКЕРОВ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 30 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ ЛИНКЕРОВ, CAGR (2024-2031)

РИСУНОК 31 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ ЛИНКЕРОВ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 32 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2023 Г.

РИСУНОК 33 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ЦИТОТОКСИЧЕСКИМ ПОЛЕЗНЫМ НАГРУЗКАМ ИЛИ БОЕГОЛОВКАМ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 34 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТАМ ЦИТОТОКСИЧЕСКИХ ПОЛЕЗНЫХ НАГРУЗОК ИЛИ БОЕГОЛОВОК, CAGR (2024-2031)

РИСУНОК 35 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОМПОНЕНТУ ЦИТОТОКСИЧЕСКИХ ПОЛЕЗНЫХ ВЕЩЕСТВ ИЛИ БОЕГОЛОВОК, КРИВАЯ ЖИЗНЕДЕЯТЕЛЬНОСТИ

РИСУНОК 36 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2023 Г.

РИСУНОК 37 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ ЛИНКЕРА, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 38 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ ЛИНКЕРА, CAGR (2024-2031)

РИСУНОК 39 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ ЛИНКЕРА, КРИВАЯ LIFELINE

РИСУНОК 40 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2023 Г.

РИСУНОК 41 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 42 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, CAGR (2024-2031)

РИСУНОК 43 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ТЕХНОЛОГИИ КОНЪЮГАЦИИ, КРИВАЯ ЛАЙФЛАЙН

РИСУНОК 44 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОКАЗАНИЯМ, 2023 Г.

РИСУНОК 45 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОКАЗАНИЯМ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 46 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОКАЗАНИЯМ, CAGR (2024-2031)

РИСУНОК 47 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО ПОКАЗАНИЯМ, КРИВАЯ ЖИЗНИ

РИСУНОК 48 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2023 Г.

РИСУНОК 49 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 50 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, CAGR (2024-2031)

РИСУНОК 51 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 52 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2023 Г.

РИСУНОК 53 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 54 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, CAGR (2024-2031)

РИСУНОК 55 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ПРЕПАРАТАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 56 РЫНОК КОНЪЮГАТОВ АНТИТЕЛ С ЛЕКАРСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: КРАТКИЙ ОБЗОР (2023 Г.)

РИСУНОК 57 КОНЪЮГАТЫ АНТИТЕЛ С ЛЕКАРСТВЕННЫМИ СРЕДСТВАМИ (ADC) В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2023 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.