North America Automated Liquid Handling Market

Размер рынка в млрд долларов США

CAGR :

%

USD

574.94 Million

USD

1,096.11 Million

2025

2033

USD

574.94 Million

USD

1,096.11 Million

2025

2033

| 2026 –2033 | |

| USD 574.94 Million | |

| USD 1,096.11 Million | |

| % | |

|

Сегментация рынка автоматизированного дозирования жидкостей в Северной Америке по продуктам (автоматизированные рабочие станции для дозирования жидкостей, реагенты и расходные материалы, другие), типу (автоматизированные системы дозирования жидкостей и полуавтоматизированные системы дозирования жидкостей), процедуре (настройка ПЦР, репликация планшетов, серийное разведение, высокопроизводительный скрининг, переформатирование планшетов, клеточные культуры, амплификация всего генома, печать микрочипов и другие), способу применения (одноразовые наконечники и фиксированные наконечники), применению (геномика, разработка лекарств, клиническая диагностика, протеомика и другие), конечным пользователям (биотехнологическая и фармацевтическая промышленность, научно-исследовательские институты, больницы и диагностические лаборатории, академические институты и другие), каналам сбыта (прямые закупки, розничные продажи и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2033 года.

Размер рынка автоматизированного оборудования для работы с жидкостями в Северной Америке

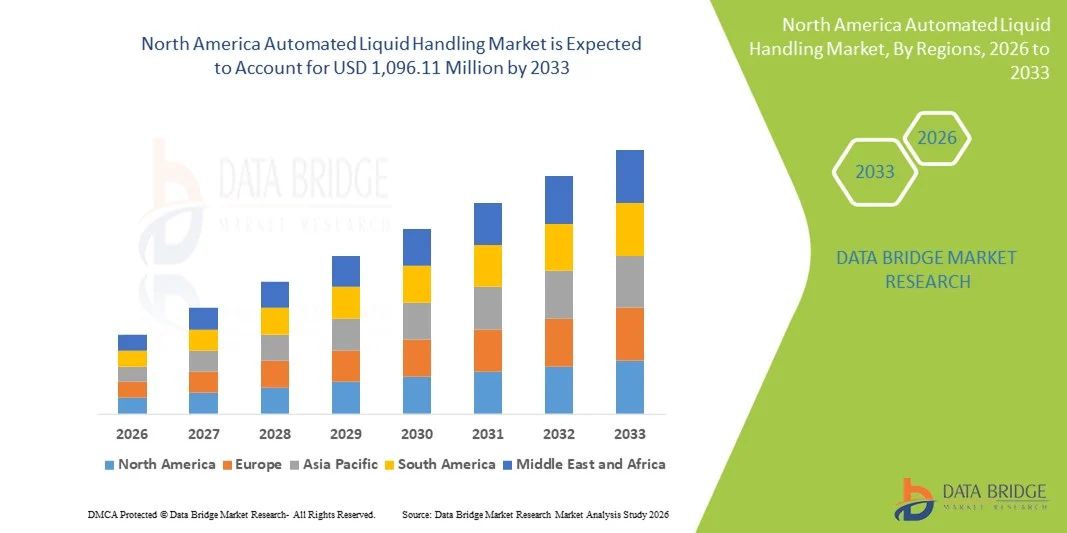

- Объем рынка автоматизированного дозирования жидкостей в Северной Америке в 2025 году оценивался в 574,94 млн долларов США и, как ожидается, достигнет 1 096,11 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением автоматизированных систем дозирования жидкостей в биотехнологии, фармацевтических исследованиях и разработках, клинической диагностике и геномных исследованиях. Высокопроизводительные рабочие процессы, требования к точности и необходимость сокращения ошибок, связанных с ручным вводом данных, стимулируют инвестиции в передовые технологии дозирования жидкостей в лабораториях США и Канады.

- Кроме того, растущий потребительский и институциональный спрос на эффективную, надежную и интегрированную автоматизацию лабораторий, включая автоматизированные рабочие станции и расходные материалы, делает автоматизированные решения для работы с жидкостями важнейшими инструментами для современных рабочих процессов в медико-биологических науках. Эти факторы в совокупности ускоряют внедрение автоматизированных систем для работы с жидкостями, что значительно стимулирует рост рынка в регионе.

Анализ рынка автоматизированного оборудования для работы с жидкостями в Северной Америке

- Автоматизированные системы дозирования жидкостей, обеспечивающие точное и высокопроизводительное обращение с жидкостями в лабораториях, становятся все более важными компонентами современных рабочих процессов в области биологических наук как в исследовательских, так и в клинических условиях благодаря своей точности, эффективности и бесшовной интеграции с платформами автоматизации лабораторий.

- Растущий спрос на автоматизированные системы для работы с жидкостями обусловлен, главным образом, расширением внедрения технологий автоматизации лабораторных процессов, необходимостью снижения количества ошибок, связанных с ручным вводом данных, и увеличением требований к производительности в таких процедурах, как подготовка образцов для ПЦР, высокопроизводительный скрининг, серийное разведение и репликация планшетов.

- Соединенные Штаты доминировали на рынке автоматизированного дозирования жидкостей, занимая наибольшую долю выручки в 90% в 2025 году. Это обусловлено значительными инвестициями в НИОКР, ранним внедрением передовых лабораторных технологий и существенным присутствием ключевых игроков отрасли. Значительный рост наблюдался в биотехнологической и фармацевтической отраслях, научно-исследовательских институтах и диагностических лабораториях, чему способствовали инновации в автоматизированных рабочих станциях для дозирования жидкостей, роботизированных системах и расходных материалах.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке автоматизированного дозирования жидкостей в Северной Америке в течение прогнозируемого периода благодаря росту биотехнологических и фармацевтических исследований, увеличению государственной поддержки автоматизации лабораторий и растущему спросу на высокопроизводительные и точные лабораторные процессы.

- Автоматизированные рабочие станции для работы с жидкостями доминировали на рынке США, занимая 45% рынка к 2025 году, благодаря своей точности, гибкости и способности поддерживать широкий спектр процедур в области геномики, разработки лекарств, клинической диагностики и протеомики.

Обзор отчета и сегментация рынка автоматизированного дозирования жидкостей в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка автоматизированной обработки жидкостей в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

North America Automated Liquid Handling Market Trends

Integration of AI and Robotics for Enhanced Laboratory Efficiency

- A significant and accelerating trend in the North America automated liquid handling market is the integration of AI-driven robotics with automated workstations, enhancing accuracy, throughput, and operational efficiency in laboratory workflows

- For instance, Hamilton Robotics’ STARlet platform integrates AI-assisted pipetting and robotic handling to reduce manual intervention while optimizing sample processing times

- AI integration enables features such as predictive error detection, adaptive workflow optimization, and intelligent scheduling of high-throughput experiments, improving reproducibility and reducing human error

- The seamless combination of robotics with laboratory information management systems (LIMS) allows centralized control over multiple workflows, enabling automated sample tracking, data collection, and reporting through a single interface

- This trend towards smarter, more interconnected liquid handling systems is reshaping expectations for laboratory automation, with companies such as Tecan developing AI-enhanced platforms capable of adaptive liquid handling, integrated analytics, and automated decision-making

- The demand for automated liquid handling systems with AI and robotic integration is growing rapidly across biotechnology, pharmaceutical, and clinical laboratories, as institutions prioritize efficiency, reliability, and precision in sample processing

- Remote monitoring and cloud-enabled connectivity are increasingly integrated, enabling laboratories to track experiments and performance metrics in real time, supporting decentralized and collaborative research workflows

North America Automated Liquid Handling Market Dynamics

Driver

Rising Need for High-Throughput and Accurate Sample Processing

- The increasing need for high-throughput screening and precision in research workflows, coupled with the rising adoption of laboratory automation technologies, is a key driver of market growth

- For instance, in March 2025, Beckman Coulter announced upgrades to its Biomek i-Series to support high-throughput genomics workflows, aiming to reduce manual error and increase laboratory efficiency

- As research and diagnostic labs expand their operations, automated liquid handling systems offer reproducibility, reduced human error, and faster processing times, providing a clear advantage over manual pipetting

- The growing popularity of automated solutions in drug discovery, genomics, and clinical diagnostics is making these systems integral to modern laboratory operations

- Features such as automated PCR setup, plate replication, serial dilutions, and integration with LIMS facilitate hands-free operation and streamline complex workflows, driving adoption across biotechnology, pharmaceutical, and diagnostic laboratories

- For instance, increasing regulatory requirements for standardized and traceable lab processes are prompting laboratories to adopt automated liquid handling systems to ensure compliance and data integrity

- Integration with multi-omics platforms and high-content screening tools provides a unique opportunity to accelerate complex research studies, particularly in personalized medicine and genomics

- For instance, AI-assisted liquid handlers can adapt protocols in real time to variations in sample volume or concentration, reducing reagent waste and improving experimental efficiency

Restraint/Challenge

High Costs and Maintenance Complexity

- The relatively high upfront cost of advanced automated liquid handling systems, along with ongoing maintenance requirements, poses a significant challenge to widespread adoption, particularly for smaller laboratories

- For instance, early-stage biotech startups may hesitate to invest in fully automated workstations due to budget constraints, despite potential long-term efficiency gains

- Complex system setup, calibration, and need for trained personnel can slow deployment, limiting accessibility for some research institutes or diagnostic labs

- While entry-level systems and modular solutions exist, premium platforms with integrated robotics, AI, and consumables remain expensive, making cost a barrier for price-sensitive institutions

- Addressing these challenges through modular, cost-effective solutions, user training, and service support will be critical for broadening market penetration and sustaining growth in North America

- For instance, the need for regular software updates and preventive maintenance can strain internal IT and lab management teams, increasing operational complexity

- Limited interoperability between liquid handling systems from different vendors may hinder workflow standardization and integration with existing lab automation infrastructure

- For instance, small and mid-sized labs may face challenges when integrating new liquid handling platforms with existing robotic arms, LIMS, or analytics software, slowing adoption

North America Automated Liquid Handling Market Scope

The market is segmented on the basis of product, type, procedure, modality, application, end user, and distribution channel.

- By Product

On the basis of product, the market is segmented into automated liquid handling workstations, reagents & consumables, and others. The Automated Liquid Handling Workstations segment dominated the market with the largest revenue share of 45% in 2025, driven by their high precision, flexibility, and ability to automate complex laboratory workflows. These workstations are widely adopted across genomics, drug discovery, and clinical diagnostics due to their compatibility with high-throughput screening, PCR setup, and serial dilution processes. Laboratories prefer workstations as they reduce manual errors, increase efficiency, and integrate seamlessly with laboratory information management systems (LIMS). Continuous innovations, such as AI-assisted pipetting and robotic sample handling, further reinforce their dominance. The growing demand for reproducible results and scalability in both academic and commercial labs strengthens the preference for automated workstations. Additionally, the rise of centralized lab automation platforms that can handle multiple procedures simultaneously has boosted the adoption of these systems.

The Reagents & Consumables segment is expected to witness the fastest growth from 2026 to 2033, fueled by increasing consumable usage in high-throughput experiments, rising demand for pre-validated kits, and the need for standardized reagents. Consumables such as pipette tips, plates, and tubes are critical for workflow consistency, driving recurring purchases. The expansion of genomics, proteomics, and clinical diagnostics research creates a consistent demand for reagents and consumables, supporting their growth. Rising awareness about quality control and contamination prevention further enhances demand for specialized consumables.

- By Type

On the basis of type, the market is segmented into automated liquid handling systems and semi-automated liquid handling. The Automated Liquid Handling Systems segment dominated the market in 2025, accounting for the largest revenue share due to their ability to handle complex and high-volume workflows with minimal human intervention. These systems are preferred for critical procedures like PCR setup, high-throughput screening, and whole genome amplification, where precision and repeatability are essential. Laboratories benefit from faster turnaround times, reduced error rates, and seamless integration with LIMS and robotics platforms. Continuous improvements in software, AI integration, and workflow optimization have strengthened their adoption. Large pharmaceutical and biotechnology companies increasingly rely on fully automated systems for large-scale drug discovery and genomics research, further consolidating their market leadership.

The Semi-Automated Liquid Handling segment is expected to witness the fastest growth from 2026 to 2033, driven by small to mid-sized laboratories seeking cost-effective automation solutions. Semi-automated systems provide improved efficiency over manual pipetting without the high investment required for fully automated platforms. Their flexibility, user-friendly interface, and modularity allow gradual adoption of automation workflows. Research institutes and academic labs favor semi-automated systems for experimental versatility, making this segment highly attractive in the forecast period.

- By Procedure

On the basis of procedure, the market is segmented into PCR setup, plate replication, serial dilution, high-throughput screening, plate reformatting, cell culture, whole genome amplification, array printing, and others. The High-Throughput Screening segment dominated the market in 2025 due to its critical role in drug discovery, genomics, and proteomics research. Automated liquid handlers accelerate large-scale sample processing, ensuring reproducibility and efficiency. Pharmaceutical companies heavily rely on high-throughput screening to test thousands of compounds rapidly, driving adoption of automated systems. Integration with robotics and AI further enhances screening accuracy and reduces experimental variability. Laboratories prioritize automation for high-throughput applications to reduce labor costs and minimize human error. The demand for accelerated drug development and precision research continues to reinforce this segment’s dominance.

The PCR Setup segment is expected to witness the fastest growth from 2026 to 2033, driven by the rise of genomics, diagnostics, and personalized medicine. Automation in PCR setup reduces pipetting errors, ensures uniform sample handling, and supports high-throughput processing. Academic, clinical, and pharmaceutical labs increasingly rely on automated PCR preparation to meet growing testing demands. The adoption of COVID-19 testing and molecular diagnostics in hospitals and diagnostic labs has further accelerated the need for automated PCR workflows.

- By Modality

On the basis of modality, the market is segmented into disposable tips and fixed tips. The Disposable Tips segment dominated the market in 2025 due to their role in preventing cross-contamination, maintaining sample integrity, and ensuring reproducible results in critical laboratory workflows. Disposable tips are widely used in genomics, clinical diagnostics, and drug discovery to comply with quality and safety standards. They also support automated liquid handling platforms with integrated tip detection and volume calibration. Laboratories increasingly prioritize disposable consumables to reduce the risk of contamination in high-throughput and sensitive procedures. The continuous introduction of pre-sterilized and filtered tips has further boosted adoption in the U.S

The Fixed Tips segment is expected to witness the fastest growth from 2026 to 2033, fueled by their cost-effectiveness, reusability, and integration with semi-automated systems. Fixed tips are gaining traction in academic and research labs where budget optimization and moderate throughput requirements are critical. Growing demand for environmentally sustainable practices also encourages the adoption of reusable fixed tips in routine workflows. Their robustness and durability make them ideal for repetitive experiments. Growing awareness about operational efficiency is expected to drive the segment’s expansion.

- By Application

On the basis of application, the market is segmented into genomics, drug discovery, clinical diagnostics, proteomics, and others. The Drug Discovery segment dominated the market in 2025 due to the widespread use of automated liquid handling in screening compounds, preparing assay plates, and conducting high-throughput experiments. Pharmaceutical companies rely on automation to accelerate R&D timelines, reduce errors, and improve reproducibility. Integration with AI and robotic platforms enhances efficiency and data accuracy in compound testing. The focus on faster drug development and precision medicine has further increased adoption. Continuous investment in R&D and collaboration with biotech companies strengthens the demand for automated liquid handling in drug discovery.

The Genomics segment is expected to witness the fastest growth from 2026 to 2033, driven by rising demand for sequencing, PCR-based diagnostics, and personalized medicine applications. Automation in genomics reduces manual errors, speeds up sample processing, and supports complex workflows such as whole genome amplification and array printing. Increasing funding for genomics research and government initiatives to expand molecular diagnostics have further boosted adoption. Rising demand for personalized therapeutics further strengthens this segment. Integration with AI and robotic platforms enhances efficiency and workflow standardization

- By End User

On the basis of end user, the market is segmented into biotechnology and pharmaceutical industries, research institutes, hospitals and diagnostic laboratories, academic institutes, and others. The Biotechnology and Pharmaceutical Industries segment dominated the market in 2025 due to heavy reliance on automated liquid handling for drug development, high-throughput screening, and reproducible laboratory processes. Large-scale R&D operations in these industries prioritize speed, accuracy, and scalability, making fully automated systems essential. The integration of AI and robotics further enhances adoption in pharma and biotech laboratories. Continued investments in precision medicine and high-throughput research reinforce this segment’s leadership.

Ожидается, что сегмент научно-исследовательских институтов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение автоматизированных систем в академических и государственных лабораториях. Научно-исследовательские институты все чаще внедряют автоматизацию для ускорения исследований в области геномики, протеомики и молекулярной биологии, минимизируя при этом ручное вмешательство. Росту также способствуют расширение сотрудничества с биотехнологическими компаниями и гранты на модернизацию лабораторий. Растущее внимание к высокопроизводительным экспериментам в области молекулярной биологии еще больше стимулирует рост сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые закупки, розничные продажи и продажи сторонним дистрибьюторам. В 2025 году сегмент прямых закупок доминировал на рынке, занимая наибольшую долю выручки, поскольку крупные лаборатории и фармацевтические компании предпочитают закупать продукцию напрямую у производителей, чтобы обеспечить соответствие стандартам, гарантийную поддержку и послепродажное обслуживание. Прямые закупки также позволяют адаптировать автоматизированные системы дозирования жидкостей к конкретным потребностям рабочего процесса. Такой подход укрепляет долгосрочные отношения с поставщиками, обеспечивая техническую поддержку и регулярные обновления системы. Крупные закупки для многолабораторных сетей или институциональных структур еще больше усиливают доминирование прямых закупок.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос со стороны небольших лабораторий, академических учреждений и больниц, стремящихся к гибким вариантам закупок. Сторонние дистрибьюторы обеспечивают экономически эффективный доступ к системам автоматизации, расходным материалам и услугам по техническому обслуживанию, способствуя расширению рынка за пределы крупных лабораторий. Гибкие сервисные контракты и пакетные предложения стимулируют внедрение. Растущий спрос на удаленную и небольшую лабораторную автоматизацию способствует расширению дистрибьюторской сети.

Региональный анализ рынка автоматизированного дозирования жидкостей в Северной Америке

- Соединенные Штаты доминировали на рынке автоматизированного дозирования жидкостей, занимая наибольшую долю выручки в 90% в 2025 году, что объясняется значительными инвестициями в НИОКР, ранним внедрением передовых лабораторных технологий и существенным присутствием ключевых игроков отрасли.

- Лаборатории региона высоко ценят точность, эффективность и воспроизводимость, обеспечиваемые автоматизированными системами дозирования жидкостей, которые минимизируют ошибки, возникающие при ручном вводе данных, и ускоряют сложные процедуры, такие как подготовка ПЦР-реакций, высокопроизводительный скрининг и анализы для поиска лекарственных препаратов.

- Широкое распространение этих систем дополнительно поддерживается развитой научно-исследовательской инфраструктурой, значительными инвестициями в автоматизацию лабораторий и присутствием крупных игроков отрасли, что делает автоматизированные системы дозирования жидкостей важнейшим решением как для академических, так и для коммерческих лабораторий по всей территории Соединенных Штатов.

Анализ рынка автоматизированного дозирования жидкостей в США

В 2025 году рынок автоматизированного дозирования жидкостей в США занял наибольшую долю выручки в Северной Америке – 90%, чему способствовало сильное присутствие биотехнологических, фармацевтических и клинических исследовательских лабораторий. Лаборатории все чаще отдают приоритет высокопроизводительным, точным и воспроизводимым рабочим процессам для таких задач, как подготовка ПЦР-реакций, разработка лекарств и геномные исследования. Растущий спрос на полностью автоматизированные рабочие станции, интеграцию роботов и системы дозирования жидкостей с поддержкой искусственного интеллекта еще больше стимулирует рынок. Кроме того, государственные и частные инвестиции в исследования и разработки в области наук о жизни, а также внедрение лабораторной автоматизации для соблюдения нормативных требований и повышения эффективности, способствуют расширению рынка. США продолжают лидировать благодаря развитой исследовательской инфраструктуре, раннему внедрению технологий и крупным коммерческим лабораторным операциям.

Анализ рынка автоматизированного оборудования для работы с жидкостями в Канаде

Ожидается, что рынок автоматизированных систем для работы с жидкостями в Канаде будет расти самыми быстрыми темпами в Северной Америке в течение прогнозируемого периода, чему способствуют растущие инвестиции в биотехнологические и фармацевтические исследования. Увеличение государственного финансирования автоматизации лабораторий, расширение научно-исследовательских центров и растущее внимание к высокопроизводительным методам молекулярной биологии и геномики способствуют внедрению таких систем. Спрос на полуавтоматизированные и модульные системы для работы с жидкостями особенно высок среди небольших научно-исследовательских институтов и больниц. Канадские лаборатории все чаще внедряют автоматизацию для повышения производительности, воспроизводимости и эффективности, одновременно сокращая количество ошибок, связанных с ручным вводом данных. Растущее сотрудничество между отечественными научно-исследовательскими институтами и глобальными компаниями в области медико-биологических наук еще больше ускоряет рост рынка.

Анализ рынка автоматизированного оборудования для работы с жидкостями в Мексике

Рынок автоматизированных систем для работы с жидкостями в Мексике демонстрирует постепенный рост, поддерживаемый расширением фармацевтического и биотехнологического секторов, а также увеличением внедрения лабораторной автоматизации в клинических и академических исследованиях. Рост инвестиций в инфраструктуру здравоохранения, усиление государственных инициатив по модернизации исследований и партнерство с международными компаниями в области медико-биологических наук способствуют внедрению таких систем. Мексиканские лаборатории все чаще используют автоматизированные системы для работы с жидкостями для подготовки ПЦР-реакций, высокопроизводительного скрининга и рабочих процессов разработки лекарств, повышая точность и эффективность. Спрос на экономически эффективные, модульные и полуавтоматизированные решения особенно высок в небольших больницах и научно-исследовательских институтах. Ожидается, что рынок будет стабильно расти по мере повышения осведомленности о преимуществах автоматизации, воспроизводимости и эффективности рабочих процессов по всей стране.

Доля рынка автоматизированных систем обработки жидкостей в Северной Америке

В Северной Америке лидирующие позиции в отрасли автоматизированного обслуживания жидкостей занимают хорошо зарекомендовавшие себя компании, в том числе:

- Компания «Гамильтон» (США)

- Thermo Fisher Scientific Inc. (США)

- Agilent Technologies, Inc. (США)

- Sartorius AG (США)

- Бекман Коултер (США)

- Bio Rad Laboratories, Inc. (США)

- Hudson Lab Automation (США)

- Opentrons Labworks Inc. (США)

- Aurora Biomed, Inc. (Канада)

- Гилсон, Инк. (США)

- BioTek Instruments, Inc. (США)

- Brandtech Scientific (США)

- Компания Drummond Scientific (США)

- HighRes Biosolutions (США)

- Tomtec Automation (США)

- Меттлер Толедо Рейнин (США)

- Аналитик Йена (США)

- Корнинг Инкорпоред (США)

- PerkinElmer, Inc. (США)

Какие последние тенденции наблюдаются на рынке автоматизированного дозирования жидкостей в Северной Америке?

- В октябре 2025 года компания Pillar Biosciences анонсировала автоматизированное решение для подготовки библиотек NGS на платформе Hamilton Microlab STAR, разработанное для ускорения исследований миелопролиферативных новообразований и других областей геномики.

- В июле 2025 года компания Hamilton объявила о стратегическом партнерстве между Covaris и Hamilton с целью расширения возможностей лабораторий с помощью технологии Sonication STAR, которая позволит улучшить автоматизированные рабочие процессы за счет объединения решений Hamilton для автоматизации работы с жидкостями и передовой технологии ультразвуковой обработки.

- В январе 2025 года компания Tecan официально представила Veya™ — автоматизированную платформу для работы с жидкостями нового поколения, которая объединяет автоматизацию с использованием искусственного интеллекта, аналитику в реальном времени и готовые рабочие процессы, направленные на упрощение сложных лабораторных процессов и повышение производительности в исследовательских и клинических лабораториях.

- В июне 2024 года компания Thermo Fisher Scientific представила Thermo Scientific™ KingFisher™ PlasmidPro Maxi Processor — полностью автоматизированную систему очистки плазмидной ДНК в максимальных масштабах, которая значительно сокращает время работы вручную и ускоряет рабочие процессы в молекулярной биологии и терапевтических исследованиях.

- В мае 2023 года компания Hamilton заключила стратегическое соглашение о совместном маркетинге с компанией Biosero, Inc. с целью интеграции программного обеспечения Biosero Green Button Go® для планирования и управления с автоматизированными платформами Hamilton для работы с жидкостями, что должно было оптимизировать лабораторные операции и повысить эффективность рабочих процессов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.