North America Bio Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

126.47 Billion

USD

235.82 Billion

2025

2033

USD

126.47 Billion

USD

235.82 Billion

2025

2033

| 2026 –2033 | |

| USD 126.47 Billion | |

| USD 235.82 Billion | |

| % | |

|

Сегментация рынка биоимплантатов в Северной Америке по типу продукции (ортопедия и травматология, кардиостимуляторы, стенты и сопутствующие имплантаты, спинальные имплантаты, офтальмологические имплантаты, структурные кардиоимплантаты, зубные имплантаты, нейростимуляторы и протезы), типу (аллотрансплантаты, аутотрансплантаты, ксенотрансплантаты и синтетические материалы), материалу (биоматериалы: металл, сплав, полимер, керамика и акриловый гидрогель), способу применения (хирургический и нехирургический), конечным пользователям (клиники, больницы и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2033 года.

Размер рынка биоимплантатов в Северной Америке

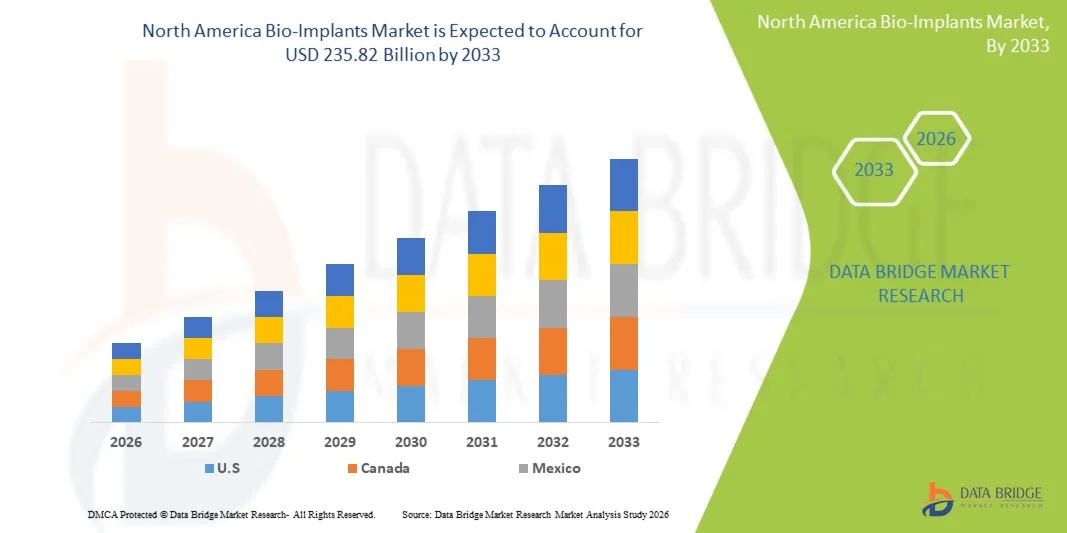

- Объем рынка биоимплантатов в Северной Америке в 2025 году оценивался в 126,47 млрд долларов США и, как ожидается, достигнет 235,82 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен развитой инфраструктурой здравоохранения, большим объемом хирургических операций и быстрым технологическим прогрессом в области имплантологии, например, в области 3D-печати и имплантатов на основе биоматериалов, что улучшает результаты лечения в ортопедии, стоматологии, кардиологии и других клинических областях.

- Кроме того, растущая распространенность хронических заболеваний, старение населения с увеличением спроса на эндопротезирование суставов и реконструктивные имплантаты, а также широкое внедрение инновационных, ориентированных на пациента биоимплантатных решений делают биоимплантаты неотъемлемой частью современной медицинской помощи в Северной Америке. Эти факторы в совокупности ускоряют внедрение биоимплантатов в различных клинических условиях, что значительно стимулирует рост отрасли.

Анализ рынка биоимплантатов в Северной Америке

- Биоимплантаты, включая ортопедические, стоматологические, сердечно-сосудистые и реконструктивные имплантаты, становятся все более важными компонентами современной медицинской помощи как в стационарных, так и в амбулаторных условиях благодаря своей способности восстанавливать функции, улучшать результаты лечения пациентов и интегрироваться с передовыми хирургическими технологиями.

- Растущий спрос на биоимплантаты обусловлен прежде всего увеличением распространенности хронических заболеваний, старением населения, нуждающегося в замене суставов и реконструктивных операциях, а также внедрением передовых материалов и технологий 3D-печати имплантатов.

- Соединенные Штаты доминировали на североамериканском рынке биоимплантатов, занимая наибольшую долю выручки в 70,2% в 2025 году. Этот рынок характеризуется развитой инфраструктурой здравоохранения, большим объемом хирургических операций и сильным присутствием ключевых игроков отрасли, а также существенным ростом числа ортопедических и сердечно-сосудистых имплантационных процедур, обусловленным инновациями как со стороны устоявшихся медицинских технологических компаний, так и стартапов, специализирующихся на биоматериалах и индивидуальных решениях для имплантации.

- Ожидается, что Канада станет самой быстрорастущей страной на рынке биоимплантатов Северной Америки в течение прогнозируемого периода, что обусловлено увеличением числа хирургических вмешательств среди стареющего населения, хорошо развитой инфраструктурой здравоохранения и растущим внедрением технологически продвинутых и малоинвазивных имплантационных решений.

- Сегмент ортопедии и травматологии доминировал на рынке биоимплантатов Северной Америки, занимая 38,8% рынка в 2025 году. Это было обусловлено высоким спросом на эндопротезирование суставов и спинальные имплантаты, а также их доказанной клинической эффективностью и надежностью.

Обзор отчета и сегментация рынка биоимплантатов в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка биоимплантатов в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биоимплантатов в Северной Америке

«Достижения в области 3D-печати и создания имплантатов, адаптированных под конкретного пациента»

- Значительной и быстро набирающей обороты тенденцией на рынке биоимплантатов Северной Америки является растущее внедрение имплантатов, изготовленных с помощью 3D-печати и учитывающих индивидуальные особенности пациента, что позволяет создавать высоко персонализированные хирургические решения и улучшать послеоперационные результаты.

- Например, коленные и спинальные имплантаты компании Stryker, изготовленные с помощью 3D-печати, изготавливаются с учетом индивидуальной анатомии пациента, что сокращает время восстановления и повышает эффективность имплантата.

- Передовые технологии визуализации и моделирования позволяют производителям биоимплантатов разрабатывать имплантаты, которые точно соответствуют размерам пациента, повышая эффективность хирургических операций и минимизируя осложнения.

- Эта тенденция способствует индивидуальному планированию хирургических вмешательств и лучшей интеграции с малоинвазивными процедурами, что приводит к более предсказуемым клиническим результатам.

- Переход к имплантатам, созданным с учетом индивидуальных особенностей пациента, побуждает производителей инвестировать в исследования и разработки, а также в платформы цифрового проектирования, такие как решения Materialise для 3D-моделирования хирургических инструментов.

- В больницах и амбулаторных хирургических центрах быстро растет спрос на биоимплантаты, которые отличаются высокой степенью индивидуализации и совместимостью с передовыми хирургическими методиками.

- Набирает популярность интеграция интеллектуальных биоимплантатов с датчиками и устройствами мониторинга, что позволяет отслеживать работу имплантата и восстановление пациента после операции.

- Сотрудничество между производителями имплантатов и технологическими компаниями расширяется, способствуя инновациям в материалах, конструкции и хирургических процессах.

Динамика рынка биоимплантатов в Северной Америке

Водитель

«Увеличение числа хирургических операций и старение населения»

- Увеличение числа ортопедических, сердечно-сосудистых и стоматологических хирургических вмешательств в сочетании с ростом численности стареющего населения является основным фактором, определяющим спрос на биоимплантаты.

- Например, в марте 2025 года компания Zimmer Biomet представила в США передовые решения для эндопротезирования тазобедренных и коленных суставов, ориентированные на растущую группу пожилых пациентов.

- Пациенты стремятся к долговечным и надежным имплантатам для восстановления подвижности и улучшения качества жизни, что стимулирует внедрение высокоэффективных биоимплантатов.

- Кроме того, развитие малоинвазивных и технологически совершенных процедур увеличивает потребность в сложных решениях в области имплантации.

- В связи с улучшением клинических результатов и снижением послеоперационных осложнений, больницы и хирургические центры все чаще внедряют биоимплантаты в программы лечения пациентов.

- Рост государственных расходов на здравоохранение и политика возмещения затрат на имплантационные операции еще больше стимулируют внедрение передовых биоимплантационных решений.

- Повышение осведомленности пациентов и хирургов о преимуществах инновационных имплантатов стимулирует спрос на новые технологии и материалы.

- Технологическое сотрудничество между компаниями, работающими в сфере медицинских технологий, и больницами способствует более быстрому внедрению имплантационных решений нового поколения на ключевых рынках США.

Сдержанность/Вызов

«Высокие затраты и препятствия, связанные с соблюдением нормативных требований»

- Высокая стоимость современных биоимплантатов и жесткие нормативные требования представляют собой серьезную проблему для расширения рынка в Северной Америке.

- Например, строгий процесс утверждения новых имплантационных материалов и конструкций, проводимый FDA, часто задерживает запуск продукции и увеличивает затраты на соблюдение нормативных требований.

- Высокая стоимость имплантатов, изготовленных на заказ или с помощью 3D-печати, может ограничивать их внедрение в небольших больницах или среди пациентов с ограниченным бюджетом.

- Для обеспечения безопасности, биосовместимости и долгосрочной эффективности требуются обширные испытания, что увеличивает производственные и нормативные затраты.

- Производителям необходимо найти баланс между инновациями и экономической эффективностью, а также ориентироваться в сложных нормативных рамках, чтобы получить одобрение и сохранить доверие рынка.

- Возможные послеоперационные осложнения и опасения по поводу юридической ответственности заставляют медицинских работников с осторожностью относиться к быстрому внедрению новых имплантационных технологий.

- Сбои в цепочке поставок специализированных имплантационных материалов могут привести к задержкам производства, влияя на доступность на рынке и его рост.

- Отсутствие стандартизированной подготовки хирургов по передовым технологиям имплантации может замедлить их внедрение, несмотря на клинические преимущества, что создает проблемы для производителей.

Обзор рынка биоимплантатов в Северной Америке

Рынок сегментирован по типу продукции, типу трансплантата, материалу, способу применения и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, рынок биоимплантатов в Северной Америке сегментирован на ортопедию и травматологию, кардиостимуляторы, стенты и сопутствующие имплантаты, спинальные имплантаты, офтальмологические имплантаты, структурные кардиоимплантаты, зубные имплантаты, нейростимуляторы и протезы. Сегмент ортопедии и травматологии доминировал на рынке, занимая наибольшую долю выручки в 38,8% в 2025 году, что обусловлено большим количеством операций по замене суставов, лечению переломов и распространенностью заболеваний опорно-двигательного аппарата среди стареющего населения. Больницы и хирургические центры часто отдают приоритет ортопедическим имплантатам из-за доказанной клинической эффективности и высокого спроса на долговечные решения. Этот сегмент также выигрывает от растущего внедрения малоинвазивных ортопедических процедур и передовых имплантационных материалов, таких как титановые сплавы и устройства, напечатанные на 3D-принтере. Ортопедические имплантаты имеют хорошо налаженную цепочку поставок, широко известны хирургам и обеспечивают стабильное возмещение затрат, что еще больше укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент спинальных имплантатов продемонстрирует самый быстрый темп роста — 12% в период с 2026 по 2033 год, чему способствуют рост заболеваемости спинальными расстройствами, технологические достижения в системах фиксации позвоночника и растущая популярность малоинвазивных операций на позвоночнике. Инновационные имплантаты, такие как 3D-печатные позвоночные клетки и индивидуальные спинальные стержни, стимулируют их внедрение. Увеличение числа операций на позвоночнике среди пожилого населения и травм, полученных во время занятий спортом, способствует поддержанию спроса. Растущая осведомленность хирургов и пациентов о преимуществах современных спинальных имплантатов также ускоряет их внедрение.

- По типу

В зависимости от типа трансплантата рынок сегментируется на аллотрансплантаты, аутотрансплантаты, ксенотрансплантаты и синтетические. В 2025 году сегмент аллотрансплантатов доминировал на рынке, занимая наибольшую долю выручки, благодаря доступности донорских тканей и широкому применению в ортопедической и стоматологической хирургии. Аллотрансплантаты сокращают время операции, исключают осложнения в области донорского участка и клинически доказали свою эффективность в регенерации костной и тканевой ткани. Больницы предпочитают аллотрансплантаты за их доступность, надежность и стандартизированные протоколы обработки. Нормативно-правовые рамки и банки тканей обеспечивают стабильные поставки, повышая доверие к рынку.

Ожидается, что сегмент синтетических имплантатов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют инновации в области биоматериалов, биосовместимых полимеров и гидрогелевых каркасов. Синтетические имплантаты обладают такими преимуществами, как снижение риска передачи заболеваний, возможность настройки механических свойств и совместимость с малоинвазивными процедурами. Они все чаще используются в ортопедии, стоматологии и кардиологии. Достижения в области тканевой инженерии и 3D-печати ускоряют разработку и внедрение синтетических имплантатов.

- По материалу

По типу материала рынок сегментируется на биоматериалы: металлы, сплавы, полимеры, керамика и акриловый гидрогель. Сегмент металлических биоматериалов доминировал на рынке в 2025 году благодаря своей превосходной прочности, долговечности и совместимости с ортопедическими, стоматологическими и сердечно-сосудистыми имплантатами. Такие металлы, как титан и нержавеющая сталь, широко используются для эндопротезирования суставов, фиксации переломов и установки сердечно-сосудистых стентов. Больницы предпочитают металлические имплантаты из-за их долгосрочной надежности и доказанной клинической эффективности. Развитая производственная инфраструктура и опыт хирургов укрепляют их доминирующее положение.

Ожидается, что сегмент полимеров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют инновации в области биосовместимых полимеров для ортопедических, стоматологических и спинальных применений. Полимеры позволяют создавать легкие, гибкие и индивидуальные имплантаты, часто в сочетании с 3D-печатью. Развитие исследований в области полимерных композитов и биоразлагаемых материалов способствует их внедрению. Полимеры также используются в имплантатах с лекарственным покрытием и для малоинвазивных процедур, расширяя сферу их применения.

- Способ введения

В зависимости от способа применения рынок сегментируется на хирургический и нехирургический. Хирургический сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря большому объему стационарных процедур, требующих имплантации таких устройств, как ортопедические, спинальные, стоматологические и сердечно-сосудистые имплантаты. Хирургические имплантаты обеспечивают точное размещение, структурную поддержку и улучшенные результаты лечения пациентов. Хирурги отдают предпочтение хирургическим имплантатам для сложных процедур, где стабильность и интеграция имеют решающее значение. Устоявшиеся хирургические протоколы, политика возмещения расходов и высокий уровень внедрения в больницах укрепляют доминирование этого сегмента.

Ожидается, что сегмент нехирургических имплантатов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать разработка малоинвазивных и чрескожных имплантируемых устройств, таких как некоторые стенты, кардиостимуляторы и нейромодуляторы. Нехирургические имплантаты сокращают продолжительность пребывания в больнице, улучшают восстановление пациентов и все чаще используются в амбулаторных хирургических центрах. Технологические достижения, позволяющие осуществлять дистанционный мониторинг и малоинвазивную установку, ускоряют их внедрение.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на клиники, больницы и амбулаторные хирургические центры. В 2025 году сегмент больниц доминировал на рынке биоимплантатов Северной Америки, занимая наибольшую долю выручки благодаря большому объему сложных процедур, хорошо развитой инфраструктуре и наличию специализированных хирургических бригад. Больницы оснащены для проведения многопрофильных имплантационных операций, включая ортопедические, сердечно-сосудистые, спинальные и стоматологические процедуры. Надежное страховое покрытие и системы возмещения расходов дополнительно способствуют внедрению биоимплантатов в больницах.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущая популярность амбулаторных операций, экономически эффективных процедур и малоинвазивных имплантационных технологий. Растущий спрос пациентов на сокращение сроков пребывания в больнице и более быстрое восстановление стимулирует использование амбулаторных хирургических центров для эндопротезирования суставов, дентальной имплантации и небольших ортопедических процедур. Рост инвестиций в здравоохранение и расширение сети амбулаторных хирургических центров также способствуют распространению этой практики на рынке.

Региональный анализ рынка биоимплантатов в Северной Америке

- Соединенные Штаты доминировали на североамериканском рынке биоимплантатов, занимая наибольшую долю выручки в 70,2% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, большим объемом хирургических операций и сильным присутствием ключевых игроков отрасли.

- Пациенты и медицинские работники в регионе высоко ценят надежность, клиническую эффективность и технологические достижения, предлагаемые биоимплантатами, включая решения, созданные с помощью 3D-печати, разработанные с учетом индивидуальных особенностей пациента и являющиеся малоинвазивными.

- Широкое распространение биоимплантатов дополнительно поддерживается надежным страховым покрытием, государственными расходами на здравоохранение, старением населения с растущей потребностью в имплантатах, а также растущим вниманием к улучшению результатов лечения пациентов, что делает биоимплантаты важными компонентами в больницах, клиниках и амбулаторных хирургических центрах по всей территории Соединенных Штатов.

Анализ рынка биоимплантатов в США

В 2025 году рынок биоимплантатов в США занял наибольшую долю выручки в Северной Америке – 70,2%, чему способствовал большой объем ортопедических, сердечно-сосудистых и стоматологических хирургических вмешательств. Пациенты и медицинские работники все чаще отдают приоритет передовым имплантационным решениям, таким как устройства, изготовленные с помощью 3D-печати, индивидуальные для каждого пациента и малоинвазивные, для улучшения результатов и сокращения времени восстановления. Растущая тенденция к использованию технологически продвинутых хирургических методов в сочетании с широким страховым покрытием и государственными расходами на здравоохранение еще больше стимулирует рынок. Кроме того, сотрудничество между компаниями, занимающимися медицинскими технологиями, и больницами, а также инновации в области биоматериалов и программного обеспечения для планирования хирургических операций вносят значительный вклад в расширение рынка.

Анализ рынка биоимплантатов в Канаде

Рынок биоимплантатов в Канаде демонстрирует устойчивый рост, обусловленный развитой системой здравоохранения страны, увеличением числа хирургических вмешательств среди стареющего населения и растущим внедрением передовых имплантационных технологий. Канадские больницы и клиники отдают приоритет имплантатам, обеспечивающим надежные клинические результаты и совместимость с малоинвазивными процедурами. Кроме того, рост рынка поддерживается осведомленностью пациентов и хирургов о преимуществах инновационных решений в области биоимплантатов. Государственные программы здравоохранения и политика возмещения расходов еще больше повышают доступность и внедрение биоимплантатов по всей стране.

Анализ рынка биоимплантатов в Мексике

Рынок биоимплантатов в Мексике становится ключевым регионом роста в Северной Америке, чему способствуют растущие инвестиции в инфраструктуру здравоохранения и повышение осведомленности о передовых хирургических методах лечения. Растущая распространенность заболеваний опорно-двигательного аппарата и сердечно-сосудистых заболеваний стимулирует спрос на имплантаты как в больницах, так и в специализированных хирургических центрах. Кроме того, инициативы по модернизации медицинских учреждений и обучению хирургов передовым методам имплантации ускоряют внедрение новых технологий. Растущий сектор медицинского туризма в Мексике также поддерживает спрос на высококачественные, технологически продвинутые решения в области биоимплантации.

Доля рынка биоимплантатов в Северной Америке

В Северной Америке лидирующие позиции в отрасли биоимплантатов занимают в основном хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Medtronic (США)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Zimmer Biomet (США)

- BioHorizons Implant Systems Incorporated (США)

- Glidewell Dental (США)

- Envista Holdings Corporation (США)

- Implant Direct (США)

- LifeNet Health, Inc. (США)

- Корпорация Integra LifeSciences (США)

- Globus Medical, Inc. (США)

- Orthofix Medical Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- NuVasive, Inc. (США)

- Cook Medical LLC (США)

- Smith+Nephew (США)

- Корпорация CONMED (США)

Какие последние тенденции наблюдаются на рынке биоимплантатов в Северной Америке?

- В ноябре 2025 года компания Paradromics, занимающаяся нейротехнологиями и базирующаяся в Остине, получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на начало первого долгосрочного клинического исследования интерфейса «мозг-компьютер» (BCI) Connexus — имплантируемого в мозг устройства, предназначенного для помощи людям, потерявшим способность говорить из-за неврологических заболеваний или травм. Это стало важным шагом вперед в инновациях в области нейроимплантации и тестировании эффективности на людях.

- В феврале 2025 года компания Atreon Orthopedics, LLC получила разрешение FDA 510(k) и полностью запустила в производство биоразлагаемый синтетический имплантат BioCharge Autobiologic Matrix, предназначенный для улучшения целостности восстановления вращательной манжеты плеча и долгосрочных результатов лечения пациентов, что стало ключевым нововведением в регенеративной ортопедии.

- В декабре 2024 года компания Zimmer Biomet получила разрешение FDA на использование системы OsseoFit™ Stemless Shoulder System — инновационного имплантата, который обеспечивает оптимальную посадку, сохраняя при этом здоровую кость благодаря передовой технологии пористого металла. Ожидается, что система поступит в коммерческую продажу в начале 2025 года и улучшит возможности реконструкции плечевого сустава.

- В сентябре 2024 года компания Establishment Labs Holdings, Inc. получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на имплантаты груди Motiva SmoothSilk Ergonomix и Round для первичной и повторной аугментации, что стало первым случаем одобрения PMA на новые грудные имплантаты в США за более чем десятилетие и расширило возможности использования реконструктивных имплантатов.

- В марте 2023 года компания Bioretec Ltd стала первой в мире компанией, получившей одобрение FDA на биоразлагаемый металлический ортопедический имплантат (травматологический винт RemeOs™), предлагающий альтернативу традиционным металлическим конструкциям и способный исключить необходимость хирургического удаления после заживления перелома кости.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.