North America Bladder Disorders Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.76 Billion

USD

16.49 Billion

2025

2033

USD

6.76 Billion

USD

16.49 Billion

2025

2033

| 2026 –2033 | |

| USD 6.76 Billion | |

| USD 16.49 Billion | |

| % | |

|

Рынок заболеваний мочевого пузыря Северной Америки, по типу (цистит, недержание мочи, гиперактивный мочевой пузырь, интерстициальный цистит и рак мочевого пузыря), тип лечения (хирургия, лекарства и нехирургические), диагностика (уринализ, цистоскопия, уродинамическое тестирование, ультразвуковое исследование мочевого пузыря, тесты на изображение и другие), конечный пользователь (больницы, клиники, центры амбулаторной хирургии и другие), канал распределения (прямой и розничный) - отраслевые тенденции и прогноз до 2033 года

Расстройства мочевого пузыря Северной АмерикиОбзор рынка

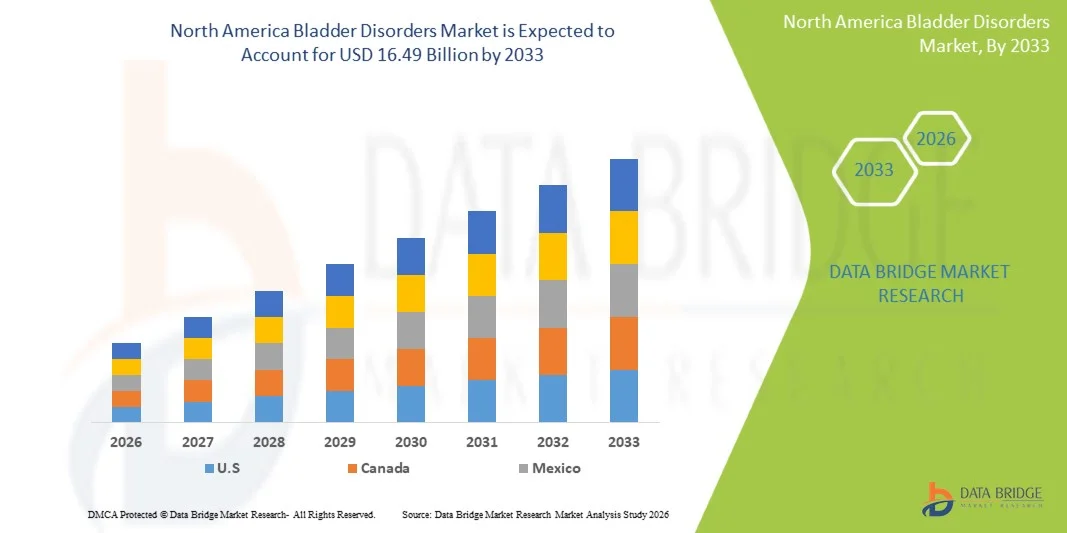

Рынок заболеваний мочевого пузыря в Северной Америке был оценен$6,76 млрд. в 2025 годуи, по прогнозам, достигнет16,49 млрд долларов к 2033 годуРастущий в aCAGR 11,80% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью заболеваний мочевого пузыря, повышением осведомленности о здоровье мочи и постоянными достижениями в диагностических и терапевтических технологиях.

Растущее бремя расстройств, таких как гиперактивный мочевой пузырь, недержание мочи, интерстициальный цистит и рак мочевого пузыря, в сочетании со старением населения и изменением образа жизни, побуждает поставщиков медицинских услуг применять передовые подходы к лечению. Благоприятные механизмы возмещения расходов, сильная инфраструктура здравоохранения и растущая доступность минимально инвазивных процедур способствуют расширению рынка по всему региону. Кроме того, продолжающаяся исследовательская деятельность, инновации в продуктах и внедрение новых фармацевтических препаратов и нейромодуляционных методов лечения улучшают результаты лечения пациентов и стимулируют принятие эффективных решений для лечения расстройств мочевого пузыря.

Ключевые тенденции рынка и перспективы

- Соединенные Штаты доминировали на рынке расстройств мочевого пузыря в Северной Америке с самой большой долей дохода в 82,4% в 2025 году, чему способствовала высокая распространенность заболеваний мочевыводящих путей, развитая инфраструктура здравоохранения, надежное возмещение расходов и раннее внедрение инновационных технологий лечения.

- Сегмент сверхактивного мочевого пузыря возглавил рынок с долей 36,8% в 2025 году, что обусловлено его высокой распространенностью среди стареющего населения и увеличением показателей диагностики в Соединенных Штатах.

- Ожидается, что Канада станет самой быстрорастущей страной в регионе, зарегистрировав CAGR в размере 5,9% с 2026 по 2033 год, чему способствуют увеличение инвестиций в здравоохранение, повышение осведомленности о состоянии здоровья мочи и расширение доступа к специализированным урологическим услугам.

- Рак мочевого пузыря является наиболее быстро растущим типом, который, по прогнозам, зарегистрирует CAGR в 6,2%, что отражает рост заболеваемости и прогресс в технологиях раннего обнаружения.

- Сегмент лекарств доминировал в категории типа лечения с долей дохода 48,3% в 2025 году, во главе с его ролью в качестве лечения первой линии для большинства расстройств мочевого пузыря, таких как гиперактивный мочевой пузырь и недержание мочи.

- Цистоскопия составила 31,5% рынка, предпочитаемого высокой диагностической точностью и широким использованием при оценке аномалий мочевого пузыря.

- Сегмент Urodynamic Testing является самой быстрорастущей категорией диагностики с CAGR 6,3%, что обусловлено растущим спросом на функциональную оценку эффективности мочевого пузыря.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $6,76 млрд.

- Ожидаемая рыночная стоимость (2033): $16,49 млрд

- Прогноз CAGR (2026–2033): 11,80%

- Страна-лидер в 2025 году: США

- Самая быстрорастущая страна: Канада

Сфера охвата иРасстройства мочевого пузыря в Северной Америке сегментация рынка

|

Атрибуты |

Расстройства мочевого пузыря Северной Америки КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика |

|

Ключевые игроки рынка |

•Astellas Pharma Inc.(Япония) •Pfizer Inc.(США) •AbbVie Inc.(США) •Bayer AGГермания •Johnson & Johnson Services, Inc.(США) Бостонская научная корпорация (США) Medtronic (Ирландия) Колопласт A/S (Дания) Teleflex Incorporated (США) · BD (США) Hollister Incorporated (США) • Кук (США) Laborie Medical Technologies Corp. (Канада) UroMems SAS (Франция) Olympus Corporation (Япония) Karl Storz SE & Co. KG (Германия) Ferring Pharmaceuticals (Швейцария) • Ипсен (Франция) Recordati S.p.A. (Италия) Pierre Fabre Médicament (Франция) |

|

Рыночные возможности |

· Расширение применения сакральной нейромодуляции и терапии стимуляции тибиальных нервов Растущий спрос на домашний мониторинг мочевого пузыря и цифровые решения в области здравоохранения Увеличение инвестиций в регенеративную медицину и биологическую терапию следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Североамериканский мочевой пузырь нарушает тенденции рынка

Тенденция: рост в области расширенной урологической помощи и минимально инвазивных методов лечения

Рынок расстройств мочевого пузыря в Северной Америке демонстрирует сильное внедрение минимально инвазивных и точных подходов к лечению для улучшения результатов лечения пациентов и сокращения госпитализации. Клиницисты все чаще используют нейромодуляционную терапию, инъекции ботулинического токсина и передовые диагностические инструменты для управления сложными состояниями, такими как гиперактивный мочевой пузырь и недержание мочи. Интеграция цифровых решений в области мониторинга здоровья и телеурологии способствует дальнейшему улучшению наблюдения за пациентами и долгосрочному лечению заболеваний, а также улучшению приверженности лечению среди стареющих групп населения. Например, растущее использование систем сакральной нейромодуляции в специализированных урологических центрах подчеркивает этот сдвиг в сторону управления расстройством мочевого пузыря, основанного на технологиях.

Северная Америка ухудшает динамику рынка

Ключевой фактор рынка: рост распространенности хронических заболеваний мочевого пузыря и старение населения

Растущее бремя хронических заболеваний мочевого пузыря, особенно среди пожилых людей, значительно стимулирует спрос на передовые диагностические и терапевтические решения по всей Северной Америке. Увеличение частоты таких состояний, как гиперактивный мочевой пузырь, интерстициальный цистит и недержание мочи, побуждает к более высоким клиническим консультациям и темпам принятия лечения. Сильная инфраструктура здравоохранения, высокий уровень осведомленности и благоприятная политика возмещения дополнительно поддерживают раннюю диагностику и лечение. Например, растущие показатели диагностики гиперактивного мочевого пузыря в Соединенных Штатах отражают расширение пула пациентов, требующих долгосрочного терапевтического лечения.

Ключевые ограничения / проблемы: высокая стоимость передовой терапии и ограниченная доступность в определенных сегментах

Ключевым сдерживающим фактором на рынке расстройств мочевого пузыря в Северной Америке является высокая стоимость, связанная с передовыми вариантами лечения, такими как устройства нейромодуляции, биологическая терапия и минимально инвазивные хирургические процедуры. Эти методы лечения часто требуют специализированной инфраструктуры, обученных специалистов и постоянного обслуживания, что увеличивает общие расходы на здравоохранение. Кроме того, неравенство в доступе сохраняется среди незастрахованных или недостаточно застрахованных групп населения, что ограничивает широкое внедрение передовых решений в области ухода. Например, высокая процессуальная стоимость имплантируемых устройств для стимуляции мочевого пузыря ограничивает их использование в основном в хорошо финансируемых больницах и специализированных урологических центрах.

Ключевые возможности рынка: расширение персонализированной медицины и цифровых урологических решений

Интеграция персонализированных подходов к медицине и цифровых технологий здравоохранения представляет собой важную возможность роста на рынке заболеваний мочевого пузыря в Северной Америке. Диагностические инструменты, управляемые ИИ, системы удаленного мониторинга пациентов и планирование лечения с использованием данных улучшают точность в управлении заболеваниями и результатах лечения пациентов. Фармацевтические компании и медицинские фирмы все больше сосредотачиваются на биомаркерной терапии и индивидуальных протоколах лечения для повышения эффективности. Например, применение дистанционного мониторинга состояния мочевого пузыря в послеоперационной помощи улучшает долгосрочное отслеживание заболеваний и сокращает реадмиссию в больницы.

Североамериканские расстройства мочевого пузыря рыночный охват

Рынок расстройств мочевого пузыря в Северной Америке сегментирован на основе типа, типа лечения, диагностики, конечного пользователя и канала распределения.

- По типу

Исходя из типа, рынок расстройств мочевого пузыря Северной Америки сегментирован на цистит, недержание мочи, сверхактивный мочевой пузырь, интерстициальный цистит и рак мочевого пузыря. Сегмент сверхактивного мочевого пузыря (OAB) доминировал на рынке с долей 36,8% в 2025 году из-за его высокой распространенности среди стареющего населения и увеличения показателей диагностики в Соединенных Штатах. Это состояние широко признано из-за его значительного влияния на качество жизни, что приводит к частым клиническим консультациям. Сильная доступность фармакологической терапии и нейромодуляции еще больше укрепляет ее доминирование. Растущие программы информирования и улучшенный диагностический доступ увеличивают показатели идентификации пациентов. Постоянные инновации в долгосрочных методах лечения также поддерживают устойчивый спрос. Например, растущее использование антимускариновых и бета-3 агонистических препаратов подчеркивает сильное принятие лечения в клинической практике.

Сегмент рака мочевого пузыря, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,2% с 2026 по 2033 год, что обусловлено ростом заболеваемости и развитием технологий раннего обнаружения. Расширение применения иммунотерапии и таргетной терапии улучшает результаты выживаемости и эффективность лечения. Усовершенствованные программы скрининга и диагностика на основе биомаркеров позволяют проводить более раннее вмешательство. Растущие инвестиции в онкологические исследования также способствуют развитию трубопроводов. Повышение осведомленности о гематурии и симптомах мочеиспускания способствует своевременной диагностике. Например, более широкое использование скрининга на основе цистоскопии в группах высокого риска ускоряет раннее выявление.

- Тип лечения

На основе типа лечения рынок сегментирован на хирургический, медикаментозный и нехирургический подходы. Сегмент лекарств возглавил рынок с долей 48,3% в 2025 году, что обусловлено его ролью в качестве первой линии лечения большинства заболеваний мочевого пузыря, таких как гиперактивный мочевой пузырь и недержание мочи. Фармакологические методы лечения широко назначаются из-за простоты введения и сильной клинической эффективности. Увеличение доступности бета-3 адренергических агонистов и антихолинергических препаратов способствует доминированию на рынке. Высокое предпочтение пациентов неинвазивным вариантам лечения еще больше усиливает принятие. Непрерывные инновации лекарств улучшают контроль симптомов и уменьшают побочные эффекты. Например, широко распространенное назначение терапии на основе мирабегрона отражает сильное проникновение фармацевтических препаратов.

Ожидается, что сегмент нехирургического лечения будет наблюдать самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные и амбулаторные процедуры. Такие технологии, как сакральная нейромодуляция и инъекции ботокса мочевого пузыря, набирают обороты. Пациенты все чаще предпочитают лечение с более короткими сроками восстановления и уменьшенной госпитализацией. Достижения в аппаратной терапии улучшают клинические результаты. Расширение амбулаторных урологических центров поддерживает усыновление. Например, растущее использование чрескожной стимуляции берцового нерва подчеркивает растущее предпочтение неинвазивных методов нейромодуляции.

- По диагнозу

На основе диагностики рынок сегментирован на анализ мочи, цистоскопию, уродинамическое тестирование, ультразвуковое исследование мочевого пузыря, тесты на визуализацию и другие. Сегмент цистоскопии доминировал на рынке с долей 31,5% в 2025 году благодаря высокой диагностической точности и широкому использованию при оценке аномалий мочевого пузыря. Он считается золотым стандартом для выявления рака мочевого пузыря и структурных аномалий. Растущий спрос на диагностические процедуры в больницах поддерживает спрос. Технологические улучшения в гибких цистоскопах повышают комфорт пациента. Сильное предпочтение врача еще больше усиливает его доминирование. Например, рутинное использование цистоскопии при оценке гематурии демонстрирует ее критическую клиническую роль.

Сегмент Urodynamic Testing, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,3% с 2026 по 2033 год, что обусловлено растущим спросом на функциональную оценку производительности мочевого пузыря. Это помогает в диагностике сложных мочевых расстройств, таких как недержание и нейрогенный мочевой пузырь. Растущая распространенность неврологических состояний повышает его клиническую значимость. Расширение осведомленности среди урологов поддерживает усыновление. Технологические достижения улучшают точность и эффективность тестирования. Например, все более широкое использование многоканальных уродинамических систем в специализированных урологических клиниках способствует процессуальному росту.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, клиники, центры амбулаторной хирургии и другие. Сегмент госпиталей доминировал на рынке с долей 54,7% в 2025 году, что обусловлено высоким притоком пациентов и наличием передовой диагностической и терапевтической инфраструктуры. Больницы служат основными центрами для комплексного управления расстройствами мочевого пузыря и хирургических процедур. Наличие специализированных отделов урологии способствует доминированию. Наличие квалифицированных медицинских работников повышает качество лечения. Интегрированные пути ухода улучшают результаты лечения пациентов. Например, крупные сети больниц в Соединенных Штатах обрабатывают значительную часть процедур имплантации нейромодуляции.

Ожидается, что сегмент центров амбулаторной хирургии (ASCs) будет наблюдать самый быстрый рост CAGR на 6,6% с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторным минимально инвазивным процедурам. АСК предлагают экономически эффективные варианты лечения с более короткими сроками восстановления. Растущее предпочтение процедур выписки в тот же день способствует принятию. Технологические достижения позволяют проводить сложные урологические процедуры в амбулаторных условиях. Расширение страхового покрытия еще больше способствует росту. Например, увеличение процедур инъекции ботокса на основе ASC подчеркивает этот переход.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на прямые и розничные каналы. Прямой канал доминировал на рынке с долей 61,2% в 2025 году, чему способствовали сильные системы закупок больниц и прямые контракты с фармацевтическими и медицинскими компаниями. Больницы и специализированные клиники предпочитают прямые источники для повышения цен и надежности поставок. Сильные отношения между производителями и поставщиками медицинских услуг поддерживают это доминирование. Масштабные институциональные закупки еще больше укрепляют этот канал. Нормативно-правовые требования также благоприятствуют прямым закупкам. Например, соглашения о прямых поставках устройств для нейромодуляции широко распространены в больницах США.

Ожидается, что розничный канал зафиксирует самый быстрый рост на уровне 6,1% с 2026 по 2033 год, что обусловлено увеличением доступности рецептурных лекарств через розничные аптеки и онлайн-платформы. Растущее предпочтение пациентов удобному доступу к лекарствам способствует расширению. Расширение аптечных сетей улучшает охват дистрибуции. Внедрение цифровых аптек еще больше ускоряет рост. Растущее самоуправление хроническими заболеваниями мочевого пузыря повышает спрос. Например, увеличение розничной выдачи сверхактивных препаратов для мочевого пузыря подчеркивает растущие тенденции амбулаторного ухода.

Североамериканские болезни мочевого пузыря Региональный анализ рынка

Соединенные Штаты доминировали на рынке расстройств мочевого пузыря в Северной Америке с самой большой долей дохода в 82,4% в 2025 году, чему способствовала высокая распространенность заболеваний мочевыводящих путей, развитая инфраструктура здравоохранения, надежное возмещение расходов и раннее внедрение инновационных технологий лечения. Страна выигрывает от широкого внедрения инновационных методов лечения, таких как устройства нейромодуляции, инъекции ботулинического токсина и передовые фармакологические методы лечения гиперактивного мочевого пузыря и недержания мочи. Присутствие ведущих фармацевтических и медицинских компаний еще больше укрепляет доступность лечения и инновации. Повышение осведомленности о здоровье мочевого пузыря, рост гериатрической популяции и практика ранней диагностики также способствуют расширению рынка. Сильные сети больниц и специализированные урологические центры расширяют доступ к расширенной медицинской помощи. Непрерывные клинические исследования и одобрение продукции еще больше укрепляют доминирование Соединенных Штатов на региональном рынке.

Американский мочевой пузырь нарушает понимание рынка

Рынок расстройств мочевого пузыря в США демонстрирует сильный рост из-за растущей распространенности недержания мочи, гиперактивного мочевого пузыря и интерстициального цистита, а также быстро стареющего населения и высокой осведомленности о урологическом здоровье. Передовая инфраструктура здравоохранения страны и прочная система возмещения поддерживают широкое внедрение фармакологической терапии, устройств нейромодуляции и минимально инвазивных процедур. Расширение использования диагностических и цифровых медицинских платформ с помощью ИИ улучшает раннее выявление и долгосрочное лечение заболеваний. Кроме того, сильное присутствие ведущих фармацевтических и медицинских компаний ускоряет инновации и доступность лечения в больницах и специализированных клиниках. Растущее внимание к амбулаторному лечению и лечению, благоприятному для пациентов, способствует дальнейшему расширению рынка в Соединенных Штатах.

Канадский мочевой пузырь нарушает рыночное понимание

Рынок расстройств мочевого пузыря в Канаде переживает устойчивый рост, поддерживаемый увеличением инвестиций в здравоохранение, расширением доступа к урологической помощи и повышением осведомленности о связанных с мочевым пузырем состояниях среди стареющего населения. Универсальная система здравоохранения страны способствует улучшению диагностики и лечения, особенно при гиперактивном мочевом пузыре и недержании мочи. Растущее использование минимально инвазивных методов лечения и рецептурных лекарств поддерживает эффективность и результаты лечения пациентов. Кроме того, расширение интеграции передовых диагностических инструментов, таких как цистоскопия и уродинамическое тестирование, повышает клиническую точность. Расширение специализированных клиник и инфраструктуры больниц еще больше укрепляют доступность лечения в городских и полугородских районах Канады.

Мексиканский мочевой пузырь нарушает рыночное понимание

Рынок расстройств мочевого пузыря в Мексике постепенно расширяется за счет улучшения инфраструктуры здравоохранения, повышения осведомленности о состоянии мочевыводящих путей и расширения доступа к диагностическим и лечебным услугам. Растущая распространенность нелеченных расстройств мочевого пузыря и растущее внедрение основных фармакологических методов лечения стимулируют спрос на рынке. Государственные и частные инициативы в области здравоохранения повышают доступность урологических услуг в городских больницах. Однако ограниченный доступ к передовой нейромодуляции и дорогостоящим методам лечения по-прежнему является сдерживающим фактором в сельских районах. Ожидается, что рост медицинского туризма и постепенное внедрение минимально инвазивных процедур будут способствовать будущему росту рынка в Мексике.

Североамериканский мочевой пузырь нарушает рыночную долю

Индустрия расстройств мочевого пузыря в Северной Америке в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Astellas Pharma Inc. (Япония)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Bayer AG (Германия)

- Johnson & Johnson Services, Inc. (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Колопласт А/С (Дания)

- Teleflex Incorporated (США)

- BD (США)

- Hollister Incorporated (США)

- Кук (США)

- Laborie Medical Technologies Corp. (Канада)

- UroMems SAS (Франция)

- Olympus Corporation (Япония)

- Karl Storz SE & Co. KG (Германия)

- Ferring Pharmaceuticals (Швейцария)

- Ипсен (Франция)

- Recordati S.p.A. (Италия)

- Pierre Fabre Médicament, Франция

Последние события на рынке заболеваний мочевого пузыря в Северной Америке

- В январе 2025 года Medtronic, мировой лидер в области технологий здравоохранения, объявила о продолжении расширения своего портфеля сакральной нейромодуляции, используемого для управления гиперактивностью мочевого пузыря и задержкой мочи на рынке США, укрепив свою экосистему лечения на основе InterStim за счет расширенного клинического принятия и долгосрочных решений по управлению пациентами. Развитие подчеркивает растущий спрос на имплантируемые нейромодуляционные методы лечения при хроническом расстройстве мочевого пузыря, поддерживаемые растущим принятием врача в специализированных урологических центрах в Северной Америке. Это расширение укрепляет лидерство Medtronic в передовых методах лечения мочевого пузыря и отражает текущие инновации в минимально инвазивных вариантах лечения рефрактерных мочевых состояний.

- В сентябре 2024 года AbbVie, ведущая биофармацевтическая компания, подчеркнула продолжающуюся клиническую и реальную разработку доказательств для своей терапии онаботулинумтоксином А (Ботокс), используемой в сверхактивном лечении мочевого пузыря в Соединенных Штатах, поддерживая более широкую уверенность врача в долгосрочных результатах лечения симптомов. Обновление подчеркнуло улучшение результатов, о которых сообщают пациенты, и устойчивую эффективность в снижении эпизодов недержания мочи среди взрослых с нейрогенными и идиопатическими состояниями мочевого пузыря. Это развитие отражает растущую зависимость от биологических методов лечения в хронической урологии.

- В июне 2023 года Axonics, медицинская технологическая компания, специализирующаяся на системах сакральной нейромодуляции, объявила о расширении усилий по коммерциализации в США после приобретения Contura, укрепив свои позиции в лечении недержания мочи с использованием гидрогелевой терапии Булкамида. Интеграция расширила портфель минимально инвазивных решений Axonics для стрессового недержания мочи, что позволило расширить доступ к урологической практике. Это развитие отражает растущее внедрение инъекционных навалочных агентов в качестве альтернативы хирургическим вмешательствам.

- В марте 2022 года Sumitomo Pharma America (ранее Urovant Sciences) продолжила расширение своих усилий по коммерциализации терапии на основе вибегрона (Gemtesa) на рынке сверхактивного мочевого пузыря в США, укрепив свое присутствие на рынке перорального фармакологического лечения для срочности и частоты мочеиспускания. Развитие поддержало более широкое принятие врачами бета-3 адренергических агонистов в качестве альтернативы антихолинергическим препаратам, улучшая профили переносимости для пациентов. Это отражает растущее предпочтение более новой пероральной терапии при лечении расстройств мочевого пузыря.

- В ноябре 2021 года Medtronic сообщила о продолжающемся клиническом внедрении и процедурном росте технологий сакральной нейромодуляции в Северной Америке, что обусловлено увеличением использования у пациентов с гиперактивным мочевым пузырем и необструктивной задержкой мочи. Это событие подчеркнуло растущую осведомленность врачей о имплантируемой нейромодуляции как эффективном варианте долгосрочного лечения. Эта тенденция отражает растущее предпочтение аппаратной терапии по сравнению с хроническим фармакологическим лечением в рефрактерных случаях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.