North America Branded Generics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.89 Billion

USD

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

Сегментация рынка фирменных дженериков в Северной Америке по классам лекарственных средств (антигипертензивные препараты, гормоны, антиметаболиты, гиполипидемические препараты, противоэпилептические препараты, алкилирующие агенты, антидепрессанты, антипсихотические препараты, другие), по применению (сердечно-сосудистые заболевания, обезболивание и противовоспалительные препараты, онкология, диабет, неврология, заболевания желудочно-кишечного тракта, дерматология, другие), по способу применения (пероральный, инъекционный, местный, другие), по типу продукта (фирменные дженерики с добавленной стоимостью, дженерики под торговыми названиями), по демографическим характеристикам пациентов (взрослые, пожилые, дети), по конечным пользователям (больницы, клиники, домашний уход, академические и исследовательские институты, другие), по каналам сбыта (розничные аптеки, больничные аптеки, прямые тендеры, другие) - тенденции отрасли и прогноз до 2032 года.

Размер рынка фирменных дженериков в Северной Америке

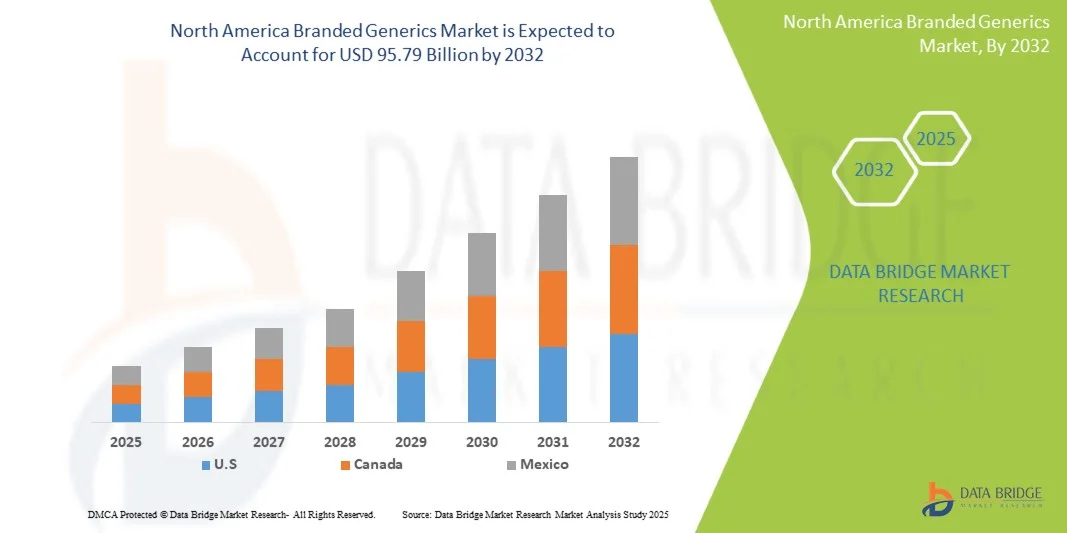

- Рынок фирменных дженериков в Северной Америке в 2024 году оценивался в 55,89 млрд долларов США и, как ожидается, достигнет 95,79 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти со среднегодовым темпом роста в 7,0%, в основном за счет увеличения расходов на здравоохранение, роста распространенности хронических заболеваний и спроса на доступные и высококачественные лекарственные препараты как в развитых, так и в развивающихся странах.

- Этот рост дополнительно подпитывается истечением сроков действия патентов на оригинальные лекарственные препараты, государственной политикой, поддерживающей экономически эффективные методы лечения, расширением доступа к здравоохранению в развивающихся странах и растущим внедрением цифровых медицинских и электронных аптек. Ожидается, что непрерывные инновации в разработке лекарственных форм, улучшение стратегий приверженности пациентов к лечению и расширение портфелей брендированных дженериков ведущими фармацевтическими компаниями также ускорят глобальное расширение рынка.

Анализ рынка фирменных дженериков в Северной Америке

- Рынок брендированных дженериков в Северной Америке демонстрирует устойчивый рост, обусловленный растущим спросом на экономически эффективные и высококачественные фармацевтические продукты, сочетающие в себе доступность дженериков с узнаваемостью бренда. Брендированные дженерики играют важную роль в повышении приверженности пациентов к лечению, расширении доступа к необходимым лекарствам и предоставлении возможностей для получения дохода фармацевтическим компаниям как на развивающихся, так и на развитых рынках. Рынок сталкивается с проблемами, включая различия в регулировании в разных странах, ценовое давление и необходимость постоянных инноваций для поддержания лояльности к бренду.

- Ключевыми факторами роста являются сегменты лечения хронических заболеваний, онкологии, сердечно-сосудистых заболеваний и инфекционных болезней. Увеличение распространенности неинфекционных заболеваний, повышение осведомленности о здравоохранении и расширение доступа к медицинской помощи в развивающихся странах стимулируют спрос на фирменные дженерики. Кроме того, растущее внедрение биоаналогов и специализированных дженериков формирует динамику рынка, предлагая альтернативы дорогостоящим оригинальным препаратам, сохраняя при этом эффективность и безопасность. Фармацевтические компании используют маркетинговые стратегии, просвещение пациентов и стратегическое партнерство для повышения спроса на фирменные дженерики.

- США доминируют на рынке благодаря хорошо развитой системе производства дженериков в регионе, благоприятной государственной политике и растущим расходам на здравоохранение. За ними следует Северная Америка, чему способствуют высокий спрос на препараты для лечения хронических заболеваний, расширение охвата медицинским страхованием и сильные дистрибьюторские сети. Европа демонстрирует устойчивый рост, поддерживаемый политикой замещения дженериков, мерами по сдерживанию затрат и растущим акцентом на эффективность здравоохранения. На развивающихся рынках Латинской Америки, Ближнего Востока и Африки наблюдается постепенное внедрение благодаря улучшению инфраструктуры здравоохранения, усилению нормативно-правового регулирования и расширению производственных мощностей в фармацевтической отрасли.

- Ожидается, что сегмент антигипертензивных препаратов будет доминировать на рынке с долей в 20,95%, что обусловлено предпочтениями пациентов в отношении удобства дозирования, экономической эффективности и широкой применимости в различных терапевтических областях.

Обзор отчета и сегментация рынка фирменных дженериков в Северной Америке

|

Атрибуты |

Ключевые тенденции рынка фирменных дженериков в Северной Америке. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка фирменных дженериков в Северной Америке

«Растущий спрос на доступные и высококачественные лекарства стимулирует рост рынка фирменных дженериков в Северной Америке».

- Рост затрат на здравоохранение, старение населения и увеличение распространенности хронических заболеваний и заболеваний, связанных с образом жизни, стимулируют спрос в Северной Америке на доступные, но высококачественные лекарства, что способствует росту производства брендированных дженериков. Брендированные дженерики представляют собой экономически эффективную альтернативу оригинальным препаратам, сохраняя при этом высокие стандарты эффективности и безопасности, что делает их незаменимыми как на развитых, так и на развивающихся рынках.

- Правительства и плательщики медицинских услуг активно содействуют использованию фирменных дженериков посредством политики, систем возмещения расходов и программ замены дженериков, чтобы сдержать расходы на здравоохранение, расширить доступ к лечению и улучшить приверженность пациентов к терапии. Эти меры способствуют внедрению на рынке в различных терапевтических областях, включая сердечно-сосудистые заболевания, диабет, онкологию и заболевания центральной нервной системы.

- Например, в марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило несколько новых фирменных генерических препаратов для востребованных терапевтических категорий, таких как диабет и гипертония, что демонстрирует растущую активность в разработке новых лекарств и регуляторную поддержку экономически эффективных альтернатив фирменным препаратам. Это иллюстрирует продолжающееся расширение рынка фирменных генерических препаратов в Северной Америке в ответ на потребности пациентов и системы здравоохранения.

- В развивающихся странах, особенно в США и Латинской Америке, наблюдается ускоренное внедрение брендированных дженериков благодаря расширению инфраструктуры здравоохранения, росту численности среднего класса и государственным инициативам, направленным на повышение доступности лечения. Компании наращивают местное производство, инвестируют в НИОКР и улучшают дистрибьюторские сети, чтобы удовлетворить растущий спрос в этих регионах.

- Поскольку системы здравоохранения Северной Америки продолжают уделять особое внимание доступности, ценовой доступности и соблюдению режима лечения, роль фирменных дженериков будет становиться все более важной для обеспечения устойчивого оказания медицинской помощи, а также для стимулирования инноваций в производстве, упаковке и разработке лекарственных препаратов, ориентированных на пациента.

Динамика рынка фирменных дженериков в Северной Америке

Водитель

«Срок действия патентов на высокоэффективные лекарственные препараты истекает»

- Предстоящее истечение срока действия патентов на высокодоходные лекарственные препараты является одним из наиболее мощных структурных факторов, определяющих расширение рынка фирменных дженериков в Северной Америке. Когда высокодоходный оригинальный препарат теряет эксклюзивные права, это открывает двери для производителей дженериков и биоаналогов, позволяя им выпускать конкурирующие версии, что приводит к сокращению доли рынка оригинального препарата и перенаправлению спроса на более дешевые альтернативы.

- Этот «патентный обрыв» запускает каскад последующих эффектов: производители спешат подавать сокращенные заявки на регистрацию новых лекарственных препаратов (ANDA) или заявки на биоаналоги, регулирующие органы ускоряют рассмотрение, плательщики все чаще отдают предпочтение дженерикам, а пациенты получают доступ к более доступным фирменным дженерикам.

- За последнее десятилетие волна утраты эксклюзивных прав на крупные терапевтические препараты создала повторяющиеся «окна возможностей» для действующих производителей дженериков и новых участников рынка, изменив динамику ценообразования, способствуя консолидации в производстве дженериков и ускоряя географическую экспансию на развивающиеся рынки. Действительно, масштаб доходов, которые могут быть потеряны из-за истечения срока действия патентов, часто служит экономическим обоснованием для инвестиций в сложные дженерики и биоаналоги.

- Важно отметить, что предсказуемость и своевременность истечения срока действия патентных соглашений предоставляют компаниям, производящим дженерики, возможности для стратегического планирования, позволяющие прогнозировать запуск новых препаратов, инвестировать в разработку новых лекарств, формировать альянсы и подавать документы в регулирующие органы до потери эксклюзивных прав.

- Следовательно, сектор брендированных дженериков становится циклическим фактором конкуренции, тесно связанным с истечением сроков действия патентов на блокбастеры.

Сдержанность/Вызов

«Судебные разбирательства по патентам и риски, связанные с интеллектуальной собственностью»

- Патентные споры и риски, связанные с интеллектуальной собственностью, представляют собой существенное сдерживающее фактор для рынка фирменных дженериков в Северной Америке. Сложность и длительность патентных споров могут задерживать появление дженериков, препятствуя рыночной конкуренции и поддерживая высокие цены на лекарства.

- Эти судебные тяжбы часто включают в себя несколько уровней патентных претензий, в том числе патенты на способ применения и вторичные патенты, которые могут продлить период исключительного права на фирменные лекарственные препараты сверх срока действия их первоначального патента.

- Кроме того, финансовое бремя защиты от исков о нарушении патентных прав может отпугивать производителей дженериков, особенно небольшие фирмы, от выхода на рынок. Меняющаяся ситуация в патентном праве и стратегическое использование патентных портфелей компаниями-производителями оригинальных препаратов еще больше усложняют динамику рынка, потенциально приводя к глобальному рынку брендированных дженериков.

- Например, в октябре 2025 года издание The Economic Times сообщило, что базирующаяся в Хайдарабаде компания Natco Pharma выиграла патентный спор со швейцарской фармацевтической компанией Roche по поводу препарата Рисдиплам, используемого для лечения спинальной мышечной атрофии.

- Эти правовые и финансовые барьеры влияют как на прибыльность производителей, так и на доступность лекарств для пациентов. В целом, патентные споры и риски, связанные с интеллектуальной собственностью, остаются ключевыми сдерживающими факторами, влияющими на конкуренцию и рост на рынке фирменных дженериков Северной Америки.

Обзор рынка фирменных дженериков в Северной Америке

Рынок фирменных дженериков в Северной Америке сегментирован на семь основных сегментов, которые определяются классом лекарственного средства, применением, способом введения, типом продукта, демографическими характеристиками пациентов, конечным пользователем и каналом сбыта.

• По классам лекарственных средств

В зависимости от класса лекарственных препаратов, рынок фирменных дженериков в Северной Америке сегментирован на антигипертензивные препараты, гормоны, антиметаболиты, препараты, снижающие уровень липидов, противоэпилептические препараты, алкилирующие агенты, антидепрессанты, антипсихотики и другие. Ожидается, что к 2025 году сегмент антигипертензивных препаратов будет доминировать на рынке с долей 20,95%, чему способствуют растущая распространенность сердечно-сосудистых заболеваний во всем мире, повышение осведомленности о методах лечения гипертонии и растущая предпочтение экономически выгодных дженериковых аналогов со стороны пациентов и медицинских работников.

Ожидается, что сегмент антигипертензивных препаратов будет расти со среднегодовым темпом роста в 9,8% в прогнозируемый период с 2025 по 2032 год, чему способствуют постоянные инновации в комбинированных препаратах с фиксированной дозировкой, государственные инициативы по продвижению доступных лекарств и расширение доступа к здравоохранению в развивающихся странах, что в совокупности способствует внедрению брендированных дженериков антигипертензивных препаратов.

• По заявлению

В зависимости от области применения рынок сегментирован на сердечно-сосудистые заболевания, обезболивание и противовоспалительные препараты, онкологию, диабет, неврологию, заболевания желудочно-кишечного тракта, дерматологию и другие. Ожидается, что к 2025 году сегмент сердечно-сосудистых заболеваний будет доминировать на рынке с долей 27,88%, что обусловлено растущей распространенностью заболеваний сердца во всем мире, увеличением численности пожилого населения, повышением осведомленности о профилактической кардиологической помощи, а также доступностью экономически эффективных фирменных дженериков.

Прогнозируется, что сегмент сердечно-сосудистых заболеваний будет стабильно расти со среднегодовым темпом роста в 8,6%, поскольку системы здравоохранения на развивающихся рынках улучшают доступ к основным лекарственным препаратам, растет популярность комбинированной терапии с фиксированной дозировкой, а продолжающиеся исследования и разработки повышают эффективность и безопасность фирменных дженериков для лечения сердечно-сосудистых заболеваний.

• Путем введения

В зависимости от способа применения, рынок фирменных дженериков в Северной Америке сегментируется на пероральный, инъекционный, местный и другие. Ожидается, что к 2025 году сегмент перорального применения будет доминировать на рынке с долей 54,98%, что обусловлено удобством перорального приема, высокой приверженностью пациентов к лечению, широкой доступностью пероральных форм и экономической эффективностью по сравнению с другими способами применения.

Ожидается, что в прогнозируемый период сегмент препаратов для приема внутрь продемонстрирует ускоренный рост на 7,2%, чему способствуют растущая распространенность хронических заболеваний, требующих длительного медикаментозного лечения, растущая популярность самостоятельного применения лекарственных средств, а также постоянное внедрение инновационных пероральных форм с улучшенной биодоступностью и удобным для пациентов дизайном.

• По типу продукции

В зависимости от типа продукта рынок сегментируется на брендированные дженерики с добавленной стоимостью и дженерики, выпускаемые под торговыми названиями. Ожидается, что в 2025 году сегмент брендированных дженериков с добавленной стоимостью будет доминировать на рынке с долей 66,21%, чему способствуют их повышенная эффективность, улучшенный профиль безопасности, ориентированные на пациента формулы и способность предлагать дифференцированные терапевтические преимущества по сравнению со стандартными дженериками.

Сегмент брендированных дженериков с добавленной стоимостью приобретает все большее значение и растет со среднегодовым темпом роста в 7,1% благодаря растущему предпочтению медицинских работников к препаратам, улучшающим приверженность пациентов к лечению, растущему спросу на комбинированную терапию, постоянным инновациям в технологиях доставки лекарств и сосредоточению внимания на удовлетворении неудовлетворенных медицинских потребностей при лечении хронических и сложных заболеваний.

• По демографическим характеристикам пациентов

На основе демографических данных пациентов рынок сегментирован на взрослый, гериатрический и педиатрический сегменты. Ожидается, что в 2025 году сегмент взрослых будет доминировать на рынке с долей 64,43%, что обусловлено более высокой распространенностью хронических заболеваний и заболеваний, связанных с образом жизни, таких как сердечно-сосудистые заболевания, диабет и гипертония, среди взрослого населения, что стимулирует стабильный спрос на фирменные дженерики.

Ожидается, что сегмент для взрослых будет расти со среднегодовым темпом роста в 7,1%, чему способствуют повышение осведомленности о здравоохранении, расширение доступа к доступным лекарствам, рост среднего класса в развивающихся странах и предпочтение взрослым пациентам фирменных дженериков с улучшенными характеристиками, которые обеспечивают лучшую эффективность и приверженность лечению.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, службы домашнего ухода, академические и исследовательские институты и другие. Ожидается, что в 2025 году сегмент больниц будет доминировать на рынке с долей 50,54%, что обусловлено большим объемом лечения пациентов, предпочтением фирменных и высококачественных генерических препаратов для интенсивной терапии, а также централизованной практикой закупок в больницах, обеспечивающей бесперебойные поставки основных лекарственных средств.

Ожидается, что сегмент больниц продемонстрирует самый быстрый рост на уровне 7,4% в период с 2025 по 2032 год, обусловленный расширением больничной инфраструктуры, увеличением числа специализированных и многопрофильных больниц, ростом числа госпитализаций по поводу хронических и острых заболеваний, а также растущим внедрением брендированных дженериков с добавленной стоимостью в стационарное лечение для улучшения терапевтических результатов.

• По каналам сбыта

По каналам сбыта рынок сегментируется на розничные аптеки, больничные аптеки, прямые тендеры и другие. В 2025 году ожидается, что сегмент розничных аптек будет доминировать на рынке с долей 51,56%, чему способствуют широкая доступность фирменных дженериков в розничных торговых точках, предпочтение потребителей к удобному доступу к лекарствам, а также сильное присутствие аптечных сетей и независимых аптек как в городских, так и в полугородских районах.

Ожидается, что сегмент розничных аптек продемонстрирует самый быстрый рост на уровне 7,2% в период с 2025 по 2032 год, чему способствуют растущая тенденция к самолечению, повышение осведомленности о доступных по цене фирменных дженериках, расширение аптечных сетей и государственные инициативы, направленные на обеспечение доступного доступа к основным лекарственным средствам через розничные каналы.

Рынок фирменных дженериков в Северной Америке – региональный анализ

- Ожидается, что к 2025 году США будут доминировать на североамериканском рынке брендированных дженериков, занимая наибольшую долю выручки в размере 70,77%, что обусловлено высоким спросом на доступные, но высококачественные фармацевтические продукты и ростом расходов на здравоохранение в регионе.

- Расширение использования дженериков обусловлено растущей государственной поддержкой инфраструктуры здравоохранения, увеличением распространенности хронических заболеваний и повышением осведомленности о соблюдении режима лечения, что в совокупности стимулирует внедрение фирменных дженериков.

- Такие страны, как Индия, США, Япония и Южная Корея, лидируют в регионе благодаря хорошо развитой производственной базе в фармацевтической отрасли, поддержке со стороны регулирующих органов в отношении дженериков и растущим инвестициям в отечественное производство товаров медицинского назначения.

- Кроме того, благоприятная политика, способствующая развитию местного производства лекарств, обеспечению доступа к медицинскому обслуживанию и экспорту фармацевтической продукции, еще больше ускоряет рост рынка в США.

Анализ рынка фирменных дженериков в Северной Америке

По прогнозам, к 2025 году Северная Америка займет около 21,42% рынка фирменных дженериков, чему способствуют развитая инфраструктура здравоохранения, жесткая нормативно-правовая база и присутствие ведущих фармацевтических компаний. Рост в регионе обусловлен растущим спросом на препараты для лечения хронических заболеваний, широким распространением специализированных дженериков и активными исследованиями и разработками в области биоаналогов. США и Канада продолжают вкладывать значительные средства в расширение внутреннего фармацевтического производства, инициативы в области цифрового здравоохранения и программы пациентоориентированного ухода, что способствует увеличению спроса на фирменные дженерики. Кроме того, растущее внимание к экономически эффективным методам лечения и повышению эффективности здравоохранения способствует проникновению на рынок в регионе.

Анализ рынка фирменных дженериков в Северной Америке

Ожидается, что США будут доминировать на североамериканском рынке, чему способствуют развитая фармацевтическая экосистема, высокие расходы на здравоохранение и быстрое внедрение специализированных и высокоэффективных дженериков. Рост распространенности хронических заболеваний, онкологических заболеваний и сердечно-сосудистых расстройств продолжает стимулировать спрос на фирменные дженерики. Инвестиции страны в инфраструктуру здравоохранения, цифровые терапевтические средства и инициативы по возвращению производства в страну еще больше ускоряют рост рынка. Благодаря хорошо развитой дистрибьюторской сети, развитой нормативно-правовой поддержке и мощным научно-исследовательским возможностям, США остаются одним из крупнейших и наиболее прибыльных рынков фирменных дженериков в мире.

Анализ рынка фирменных дженериков в Канаде и Северной Америке

Канада занимает важное место на североамериканском рынке брендированных дженериков, чему способствуют развитая инфраструктура здравоохранения, передовые возможности фармацевтического производства и государственные инициативы, поощряющие внутреннее производство лекарственных препаратов. Уделяя особое внимание лечению хронических заболеваний, онкологии и сердечно-сосудистых заболеваний, страна увеличивает спрос на брендированные дженерики. Более того, стратегическое партнерство между фармацевтическими компаниями и научно-исследовательскими учреждениями стимулирует инновации в области высокоэффективных дженериков и специализированных методов лечения. Растущее внимание Франции к доступности, ценовой доступности и приверженности лечению еще больше укрепляет ее значимость на европейском фармацевтическом рынке.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Виатрис Инк. (США)

- Sandoz Group AG (Швейцария)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ауробиндо Фарма (Индия)

- Cipla Pharmaceuticals (Индия)

- Fresenius Kabi (Германия)

- Эбботт (США)

- Гленмарк Фармасьютикалс (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Lupin Pharmaceuticals (Индия)

- Emcure Pharmaceuticals (Индия)

- Компания Bausch Health Companies Inc. (Канада)

- Mankind Pharma (Индия)

- Jubilant Pharma (Индия)

- Natco Pharma (Индия)

- ARISTO Pharmaceuticals Private Limited (Индия)

- Biocon Limited (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Endo, Inc. (США)

- Alembic Pharmaceuticals Limited (Индия)

- SAGENT Pharmaceuticals (США)

- Panacea Biotec (Индия)

Последние тенденции на рынке фирменных дженериков в Северной Америке

- В октябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенное показание к применению инъекционной суспензии рисперидона (УЗЕДИ) с пролонгированным высвобождением. Теперь препарат одобрен для лечения шизофрении у детей и подростков в возрасте от 13 до 17 лет, помимо взрослых. Это предоставляет возможность длительного лечения для молодых пациентов, страдающих этим хроническим заболеванием.

- В августе 2025 года компания Teva получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и выпустила первую дженерическую версию инъекционного препарата Saxenda (лираглутид). Этот дженерический агонист рецептора GLP-1 одобрен в качестве средства для контроля веса у взрослых и детей, предоставляя более доступный вариант для длительного контроля веса.

- В августе 2025 года компания Viatris получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на первую генерическую версию инъекционного препарата железа сахарата, используемого для лечения железодефицитной анемии. Это событие предоставляет более доступный вариант лечения для пациентов и медицинских работников в Соединенных Штатах. Одобрение укрепляет портфель генерических инъекционных препаратов Viatris и расширяет доступ пациентов к этой важной терапии.

- В апреле 2025 года компания Viatris подала в Министерство здравоохранения, труда и социального обеспечения Японии дополнительную заявку на регистрацию нового лекарственного препарата EFFEXOR (венлафаксин) для лечения генерализованного тревожного расстройства. Этот регуляторный шаг направлен на расширение терапевтического применения данного препарата на японском рынке. В случае одобрения это предоставит новый вариант лечения для пациентов в Японии, страдающих этим заболеванием.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 Сетка охвата конечных пользователей рынка

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Анализ пяти сил Портера

4.2 ПЕРСПЕКТИВЫ БРЕНДА

4.2.1 ОБЗОР ПРОДУКТА И БРЕНДА

4.2.1.1 ОБЗОР ПРОДУКТА

4.2.1.2 ОБЗОР БРЕНДА

4.3 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ – РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ

4.4 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.4.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.4.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.4.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.4.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.4.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.4.1.5 СТРАТЕГИЧЕСКИЕ ОТКАЗЫ ОТ ИНТЕЛЛЕКТА

4.4.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.4.3 ЭТАП РАЗВИТИЯ

4.4.4 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.4.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.4.6 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.4.7 ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.5 АНАЛИЗ ПАТЕНТОВ – РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ

4.5.1 ПАТЕНТНОЕ КАЧЕСТВО И НАДЕЖНОСТЬ

4.5.2 СЕМЕЙСТВА ПАТЕНТОВ

4.5.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.5.4 РЕГИОНАЛЬНАЯ ПАТЕНТНАЯ АРХИТЕКТУРА

4.5.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ интеллектуальной собственностью

4.6 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.7 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.7.1 ОБЗОР

4.7.2 ПОСТАВКА СЫРЬЯ

4.7.3 ПРОИЗВОДСТВО И ОБРАБОТКА КОМПОНЕНТОВ

4.7.4 ПОСТАВЩИКИ ОБОРУДОВАНИЯ И ТЕХНОЛОГИЙ

4.7.5 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.7.6 КОНЕЧНЫЕ ПОТРЕБИТЕЛИ (БРЕНДЫ И ОТРАСЛЕВЫЕ СЕКТОРЫ)

4.7.7 ЗАКЛЮЧЕНИЕ

5. РЕГУЛЯТОРНОЕ ОБСЛУЖИВАНИЕ

5.1 ОГРАНИЧЕНИЕ РЕГУЛИРОВАНИЯ (СЕВЕРНАЯ АМЕРИКА)

5.2. ОХВАТ РЕГУЛИРОВАНИЯ (ЮЖНАЯ АМЕРИКА)

5.3 ОХВАТ РЕГУЛИРОВАНИЯ (ЕВРОПА)

5.4 РЕГУЛИРОВАНИЕ (БЛИЖНИЙ ВОСТОК И АФРИКА)

5.5 ОХВАТ РЕГУЛИРОВАНИЯ (АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН)

5.6 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК РЫНКА БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ

5.6.1 ОБЗОР

5.6.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

5.6.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

5.6.4 ЗАКЛЮЧЕНИЕ

5.7 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ – РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ

5.7.1 ПЕРЕДОВЫЕ ТЕХНОЛОГИИ РАЗРАБОТКИ РЕЦЕПТОВ

5.7.2 НЕПРЕРЫВНОЕ ПРОИЗВОДСТВО И ОПТИМИЗАЦИЯ ПРОЦЕССА

5.7.3 Технологии защиты от подделок и «умной» упаковки

5.7.4 МОДИФИЦИРОВАННЫЕ СИСТЕМЫ ДОСТАВКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

5.7.5 ЦИФРОВАЯ ТРАНСФОРМАЦИЯ И ИНТЕГРАЦИЯ ЭЛЕКТРОННЫХ РЕЦЕПТОВ

5.7.6 РАСШИРЕННЫЕ ИНСТРУМЕНТЫ АНАЛИТИКИ И ОБЕСПЕЧЕНИЯ КАЧЕСТВА

5.7.7 РАЗРАБОТКА ПЕРСОНАЛИЗИРОВАННОЙ ДЖЕНЕРИЧЕСКОЙ ТЕРАПИИ

5.7.8 УСТОЙЧИВОЕ РАЗВИТИЕ И ЭКОЛОГИЧНОЕ ПРОИЗВОДСТВО

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 Истечение срока действия патентов на блокбастерные лекарства

6.1.2 РОСТ РАСПРОСТРАНЕННОСТИ ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ

6.1.3 ЭКОНОМИЧНАЯ АЛЬТЕРНАТИВА ИННОВАЦИОННЫМ ЛЕКАРСТВАМ

6.1.4 УПРОЩЕННЫЕ ПРОЦЕДУРЫ УТВЕРЖДЕНИЯ ДЛЯ ФИРМЕННЫХ ДЖЕНЕРИКОВ

6.2 ОГРАНИЧЕНИЯ

6.2.1 Патентные споры и риски, связанные с интеллектуальной собственностью

6.2.2 Поддельные и некачественные лекарственные препараты

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСШИРЕНИЕ ПРОДАЖИ ФИРМЕННЫХ ДЖЕНЕРИЧЕСКИХ ПРЕПАРАТОВ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

6.3.2 ПАТЕНТНЫЙ КРАЙ ОСНОВНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

6.3.3 РАСШИРЕНИЕ НА РЫНОК СПЕЦИАЛИЗИРОВАННЫХ И СЛОЖНЫХ ДЖЕНЕРИКОВ

6.4 ПРОБЛЕМЫ

6.4.1 Интенсивное ценовое давление среди конкурентов

6.4.2 Восприятие качества и доверие врачей и пациентов к фирменным дженерикам

7. Рынок фирменных дженериков в Северной Америке по классам лекарственных средств.

7.1 ОБЗОР

7.2 АНТИГИПЕРТЕНЗУРА

7.2.1 Мочегонные средства

7.2.2 Ингибиторы CE (ингибиторы ангиотензинпревращающего фермента)

7.2.3 Блокаторы рецепторов ангиотензина II (АРБ)

7.2.4 БЕТА-БЛОКАТОРЫ (БББ)

7.2.5 Блокаторы кальциевых каналов (БКК)

7.2.6 Прямые вазодилататоры

7.2.7 АЛЬФА-1 БЛОКАТОРЫ

7.2.8 ЦЕНТРАЛЬНЫЕ АЛЬФА-2 АГОНИСТЫ

7.2.9 ГОРМОНЫ

7.2.10 СТЕРОИДНЫЕ ГОРМОНЫ

7.2.11 ПОЛОВЫЕ ГОРМОНЫ

7.2.12 ЭСТРОГЕНЫ

7.2.13 ПРОГЕСТОГЕНЫ

7.2.14 АНДРОГЕНЫ

7.2.15 Гормоны щитовидной железы

7.2.16 ДРУГИЕ ГОРМОНЫ

7.3 АНТИМЕТАБОЛИТЫ

7.3.1 ПУРИНОВЫЕ АНАЛОГОВ

7.3.2 АНАЛОГОВ ПИРИМИДИНА

7.3.3 ФОЛАТНЫЕ АНТАГОНИСТЫ

7.4 Препараты, снижающие уровень липидов

7.4.1 СТАТИНЫ (ИНГИБИТОРЫ ГМГ-КОА-РЕДУКТАЗЫ)

7.4.2 Комбинированные продукты и другие агенты

7.4.3 ВОЛОКНА

7.4.4 Секвестранты желчных кислот

7.4.5 Ингибиторы PCSK9

7.5 Противоэпилептические средства

7.6 АЛКИЛИРУЮЩИЕ АГЕНТЫ

7.6.1 Азотные горчицы

7.6.2 НИТРОМОЧЕВИНЫ

7.6.3 АЛКИЛСУЛЬФОНАТЫ

7.6.4 ТРИАЗЕНЫ

7.6.5 ЭТИЛЕНИМИНЫ

7.7 АНТИДЕПРЕССАНТЫ

7.7.1 Селективные ингибиторы обратного захвата серотонина (СИОЗС)

7.7.2 Ингибиторы обратного захвата серотонина и норадреналина (SNRIS)

7.7.3 ТРИЦИКЛИЧЕСКИЕ АНТИДЕПРЕССАНТЫ (ТЦА)

7.7.4 АТИПИЧЕСКИЕ АНТИДЕПРЕССАНТЫ

7.7.5 Ингибиторы моноаминооксидазы (МАОИ)

7.7.6 Антагонисты NMDA-рецепторов

7.8 АНТИПСИХОТИКИ

7.8.1 АНТИПСИХОТИКИ ВТОРОГО ПОКОЛЕНИЯ (АТИПИЧНЫЕ)

7.8.2 АНТИПСИХОТИКИ ПЕРВОГО ПОКОЛЕНИЯ (ТИПИЧНЫЕ)

7.8.3 ФЕНОТИАЗИНЫ

7.8.4 ТИОКСАНТЕНЫ

7.8.5 АНТИПСИХОТИКИ НОВОГО ПОКОЛЕНИЯ

7.9 ДРУГИЕ

8. Рынок фирменных дженериков в Северной Америке по областям применения.

8.1 ОБЗОР

8.2 СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ

8.3 Обезболивание и противовоспалительные средства

8.4 ОНКОЛОГИЯ

8,5 ДИАБЕТ

8.6 НЕВРОЛОГИЯ

8.7 ЗАБОЛЕВАНИЯ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

8.8 ДЕРМАТОЛОГИЯ

8.9 ДРУГИЕ

9. Рынок фирменных дженериков в Северной Америке, по способу применения.

9.1 ОБЗОР

9.2 УСТНАЯ РЕЧЬ

9.3 ИНЪЕКЦИОННЫЙ

9.4 МЕСТНОЕ ПРИМЕНЕНИЕ

9.5 ДРУГИЕ

10. Рынок фирменных дженериков в Северной Америке по типу продукции.

10.1 ОБЗОР

10.2 ФИРМЕННЫЕ ДЖЕНЕРИКИ С ДОБАВЛЕННОЙ СТОИМОСТЬЮ

10.3 ТОРГОВЫЕ НАЗВАНИЯ ДЖЕНЕРИКОВ

11. Рынок фирменных дженериков в Северной Америке по демографическим характеристикам пациентов.

11.1 ОБЗОР

11.2 ВЗРОСЛЫЙ

11.3 ГЕРИАТРИЧЕСКИЙ

11.4 ПЕДИАТРИЧЕСКИЙ

12. Рынок фирменных дженериков в Северной Америке, по конечным потребителям.

12.1 ОБЗОР

12.2 БОЛЬНИЦЫ

12.3 КЛИНИКИ

12.4 УХОД НА ДОМУ

12.5 АКАДЕМИЧЕСКИХ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИХ ИНСТИТУТОВ

12.6 ДРУГИЕ

13. Рынок брендированных дженериков в Северной Америке по каналам дистрибуции.

13.1 ОБЗОР

13.2 РОЗНИЧНЫЕ АПТЕКИ

13.3 Больничные аптеки

13.4 ПРЯМЫЕ ТЕНДЕРЫ

13.5 ДРУГИЕ

14. Рынок услуг по ремонту и техническому обслуживанию судов в Северной Америке по регионам.

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

15. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИТИКА КОМПАНИЙ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ: СЕВЕРНАЯ АМЕРИКА

16 SWOT-анализ

17 ПРОФИЛЬ КОМПАНИИ

17.1 TEVA PHARMACEUTICAL INDUSTRIES LTD.

17.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 ПОРТФОЛИО ПРОДУКЦИИ

17.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.2 VIATRIS INC.

17.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФОЛИО ПРОДУКЦИИ

17.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.3 SANDOZ GROUP AG

17.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.4 ПОРТФОЛИО ПРОДУКЦИИ

17.3.5 НОВЕЙШИЕ СОБЫТИЯ

17.4 DR.REDDY'S LABORATORIES LTD.

17.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.4 ПОРТФОЛИО ПРОДУКЦИИ

17.4.5 НОВЕЙШИЕ СОБЫТИЯ

17.5 SUN PHARMACEUTICAL INDUSTRIES LTD.

17.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.4 ПОРТФОЛИО ПРОДУКЦИИ

17.5.5 НОВЕЙШИЕ СОБЫТИЯ

17.6 АББОТТ

17.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФОЛИО ПРОДУКЦИИ

17.6.4 НОВЕЙШИЕ СОБЫТИЯ

17.7 ALEMBIC PHARMACEUTICALS LIMITED

17.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФОЛИО ПРОДУКЦИИ

17.7.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.8 AMNEAL PHARMACEUTICALS LLC.

17.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФОЛИО ПРОДУКЦИИ

17.8.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.9 ARISTO PHARMACEUTICALS PRIVATE LIMITED

17.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.9.2 ПОРТФОЛИО ПРОДУКЦИИ

17.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.1 ASPEN HOLDINGS

17.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФОЛИО ПРОДУКЦИИ

17.10.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.11 AUROBINDO PHARMA USA (дочерняя компания AUROBINDO PHARMA LIMITED)

17.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФОЛИО ПРОДУКЦИИ

17.11.4 НОВЕЙШИЕ СОБЫТИЯ

17.12 BAUSCH HEALTH COMPANIES INC.

17.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФОЛИО ПРОДУКЦИИ

17.12.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.13 BIOCON.

17.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФОЛИО ПРОДУКЦИИ

17.13.4 НОВЕЙШИЕ СОБЫТИЯ

17.14 CIPLA

17.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФОЛИО ПРОДУКЦИИ

17.14.4 НОВЕЙШИЕ СОБЫТИЯ

17.15 EMCURE PHARMACEUTICALS LIMITED

17.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФОЛИО ПРОДУКЦИИ

17.15.4 НОВЕЙШИЕ СОБЫТИЯ

17.16 ENDO, INC.

17.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФОЛИО ПРОДУКЦИИ

17.16.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.17 FRESENIUS SE & CO. KGAA

17.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФОЛИО ПРОДУКЦИИ

17.17.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.18 GLENMARK PHARMACEUTICALS LTD.

17.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФОЛИО ПРОДУКЦИИ

17.18.4 НОВЕЙШИЕ СОБЫТИЯ

17.19 HIKMA PHARMACEUTICALS PLC

17.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФОЛИО ПРОДУКЦИИ

17.19.4 НОВЕЙШИЕ СОБЫТИЯ

17.2 INTAS PHARMACEUTICALS LTD.

17.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.20.2 ПОРТФОЛИО ПРОДУКЦИИ

17.20.3 НОВЕЙШИЕ СОБЫТИЯ

17.21 JUBILANT GENERICS LIMITED (ДОЧЕРНАЯ КОМПАНИЯ JUBILANT PHARMA COMPANY)

17.21.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.21.2 ПОРТФОЛИО ПРОДУКЦИИ

17.21.3 НОВЕЙШИЕ СОБЫТИЯ

17.22 ЛЮПИН

17.22.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ПОРТФОЛИО ПРОДУКЦИИ

17.22.4 НОВЕЙШИЕ СОБЫТИЯ

17.23 MANKIND PHARMA LIMITED

17.23.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ПОРТФОЛИО ПРОДУКЦИИ

17.23.4 НОВЕЙШИЕ СОБЫТИЯ

17.24 NATCO PHARMA LIMITED

17.24.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ПОРТФОЛИО ПРОДУКЦИИ

17.24.4 НОВЕЙШИЕ СОБЫТИЯ

17.25 НЕЙЛАНД ЛАБОРАТОРИЗ ЛТД.

17.25.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ПОРТФОЛИО ПРОДУКЦИИ

17.25.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.26 ORCHIDPHARMA LTD.

17.26.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.26.2 АНАЛИЗ ДОХОДОВ

17.26.3 ПОРТФОЛИО ПРОДУКЦИИ

17.26.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.27 PANACEA BIOTEC

17.27.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.27.2 АНАЛИЗ ДОХОДОВ

17.27.3 ПОРТФОЛИО ПРОДУКЦИИ

17.27.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.28 SAGENT

17.28.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.28.2 ПОРТФОЛИО ПРОДУКЦИИ

17.28.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.29 STRIDES PHARMA SCIENCE LIMITED.

17.29.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.29.2 АНАЛИЗ ДОХОДОВ

17.29.3 ПОРТФОЛИО ПРОДУКЦИИ

17.29.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.3 TORRENT PHARMACEUTICALS LTD.

17.30.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.30.2 АНАЛИЗ ДОХОДОВ

17.30.3 ПОРТФОЛИО ПРОДУКЦИИ

17.30.4 НОВЕЙШИЕ СОБЫТИЯ

17.31 USV PRIVATE LIMITED.

17.31.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.31.2 ПОРТФОЛИО УСЛУГ

17.31.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.32 WOCKHARDT LIMITED

17.32.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.32.2 АНАЛИЗ ДОХОДОВ

17.32.3 ПОРТФОЛИО ПРОДУКЦИИ

17.32.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.33 Корпорация Маккессон

17.33.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.33.2 АНАЛИЗ ДОХОДОВ

17.33.3 ПОРТФОЛИО ПРОДУКЦИИ

17.33.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.34 CENCORA, INC.

17.34.1 КРАТКИЙ ОБЗОР КОМПАНИИ

17.34.2 АНАЛИЗ ДОХОДОВ

17.34.3 ПОРТФОЛИО ПРОДУКЦИИ

17.34.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.35 СЕРДЕЧНОЕ ЗДОРОВЬЕ

17.35.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.35.2 АНАЛИЗ ДОХОДОВ

17.35.3 ПОРТФОЛИО ПРОДУКЦИИ

17.35.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.36 АЛЬВОГЕН

17.36.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.36.2 ПОРТФОЛИО УСЛУГ

17.36.3 НОВЕЙШИЕ РАЗРАБОТКИ

18 АНКЕТА

19 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. СРАВНИТЕЛЬНЫЙ АНАЛИЗ РЫНКА БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ.

ТАБЛИЦА 2 ПАТЕНТНАЯ ЛАНДШАФТНАЯ АРХИТЕКТУРА

ТАБЛИЦА 3. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КЛАССАМ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. РЫНОК АНТИГИПЕРТЕНЗУРОВЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. РЫНОК АНТИГИПЕРТЕНЗУРОВЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. РЫНОК ДИУРЕТИКОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ИНГИБИТОРЫ АПФ (ИНГИБИТОРЫ АНГИОТЕНСИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА) НА РЫНКЕ ОРИГИНАЛЬНЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. БЛОКАТОРЫ РЕЦЕПТОРОВ АНГИОТЕНЗИНА II (АРБ) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ОРИГИНАЛЬНЫХ ПРЕПАРАТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. РЫНОК БЕТА-БЛОКАТОРОВ (БББ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ (БКК) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ПРЯМЫЕ ВАЗОДИЛАТОРЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. РЫНОК АЛЬФА-1-БЛОКАТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. АЛЬФА-2 АГОНИСТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ И ЦЕНТРАЛЬНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. РЫНОК СЕВЕРОАМЕРИКАНСКИХ СТЕРОИДНЫХ ГОРМОНОВ В КАЧЕСТВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ПОЛОВЫЕ ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. Эстрогены в Северной Америке на рынке фирменных дженериков, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 19. ПРОГЕСТОГЕНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. РЫНОК АНДРОГЕНОВ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. ГОРМОНЫ ЩИТОВИДНОЙ ЖЕЛЕЗЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. РЫНОК ДРУГИХ ГОРМОНОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. АНТИМЕТАБОЛИТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК АНТИМЕТАБОЛИТОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. АНАЛОГОВ ПУРИНОВ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. АНАЛОГОВ ПИРИМИДИНА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. АНТАГОНИСТЫ ФОЛАТА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК СРЕДСТВ ДЛЯ СНИЖЕНИЯ УРОВНЯ ЛИПИДОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК СРЕДСТВ ДЛЯ СНИЖЕНИЯ УРОВНЯ ЛИПИДОВ В СЕВЕРНОЙ АМЕРИКЕ (РЕГИСТРИРОВАННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. СТАТИНЫ (ИНГИБИТОРЫ ГМГ-КОА-РЕДУКТАЗЫ) НА РЫНКЕ БРЕНДЕРНЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. КОМБИНИРОВАННЫЕ ПРОДУКТЫ И ДРУГИЕ СРЕДСТВА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. РЫНОК ФИБРАТНЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. РЫНОК СЕКВЕСТРАНТОВ ЖЕЛЧНЫХ КИСЛОТ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. ИНГИБИТОРЫ PCSK9 НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ПРОТИВОЭПИЛЕПТИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК ПРОТИВОЭПИЛЕПТИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. АЛКИЛИРУЮЩИЕ АГЕНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. АЛКИЛИРУЮЩИЕ АГЕНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК СЕВЕРНОЙ АМЕРИКИ: АЗОТНАЯ ГОРЧИЦА ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК НИТРОМОЧЕВИНЫ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК АЛКИЛСУЛЬФОНАТОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. РЫНОК ТРИЗЕНОВ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК СЕВЕРНОЙ АМЕРИКИ: ЭТИЛЕНИМИНЫ В КАЧЕСТВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК АНТИДЕПРЕССАНТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК АНТИДЕПРЕССАНТОВ В СЕВЕРНОЙ АМЕРИКЕ (РЕГИСТРИРОВАННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК СЕКРЕТНЫХ ИНГИБИТОРОВ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА (СИОЗС) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК ИНГИБИТОРОВ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА И НОРЭПИНЕФРИНА (ИНРИС) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК ТОРЦИКЛИЧЕСКИХ АНТИДЕПРЕССАНТОВ (ТЦА) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК АНТИДЕПРЕССАНТОВ СЕВЕРНОЙ АМЕРИКИ В КАЧЕСТВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. ИНГИБИТОРЫ МОНОАМИНООКСИДАЗЫ (МАОИ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. АНТАГОНИСТЫ РЕЦЕПТОРА NMDA В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК АНТИПСИХОТИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК АНТИПСИХОТИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (ПО ТИПАМ), 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. РЫНОК АНТИПСИХОТИКОВ ВТОРОГО ПОКОЛЕНИЯ (АТИПИЧНЫХ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ ПЕРВОГО ПОКОЛЕНИЯ (ТИПИЧНЫЕ) ИЗ РЫНКА БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. РЫНОК ФЕНОТИАЗИНОВ В СЕВЕРНОЙ АМЕРИКЕ: ТОРГОВЫЕ ДЖЕНЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК ТИОКСАНТЕНОВ В СЕВЕРНОЙ АМЕРИКЕ: ТОРГОВЫЕ ДЖЕНЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. РЫНОК АНТИПСИХОТИКОВ НОВОГО ПОКОЛЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК СЕРДЕЧНО-СОСУДИСТЫХ ЗАБОЛЕВАНИЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ БОЛИ И ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ НА ОСНОВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ БОЛИ И ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ НА ОСНОВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. РЫНОК ОРГАНИЧЕСКИХ ПРЕПАРАТОВ (БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ) В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. РЫНОК ОРГАНИЧЕСКИХ ПРЕПАРАТОВ (ФИРМЕННЫЕ ДЖЕНЕРИКИ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. РЫНОК ОРГАНИЧЕСКИХ ОПУХОЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ФИРМЕННЫХ ДЖЕНЕРИКОВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. Злокачественные новообразования гематологического профиля в Северной Америке по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 69. РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК ТОРГОВЫХ ПРЕПАРАТОВ ДЛЯ НЕВРОЛОГИЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК ТОРГОВЫХ ПРЕПАРАТОВ ДЛЯ НЕВРОЛОГИЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. ЗАБОЛЕВАНИЯ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. ЗАБОЛЕВАНИЯ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. РЫНОК ДЕРАТОЛОГИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. РЫНОК ДЕРАТОЛОГИЧЕСКИХ ПРЕПАРАТОВ (БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК ОРАЛЬНЫХ ПРЕПАРАТОВ СЕВЕРНОЙ АМЕРИКИ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. РЫНОК ОРАЛЬНЫХ ПРЕПАРАТОВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (ПО ТИПАМ), 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК ТОРГОВЫХ СРЕДСТВ ДЛЯ НАРУЖНОГО ПРИМЕНЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК ТОРГОВЫХ СРЕДСТВ ДЛЯ НАРУЖНОГО ПРИМЕНЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ПРОДУКТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. ДОПОЛНИТЕЛЬНАЯ СТОИМОСТЬ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. ТОРГОВЛЯ НАЗВАННЫМИ ДЖЕНЕРИКАМИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ ДЛЯ ДЕТЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. СЕВЕРОАМЕРИКАНСКИЕ БОЛЬНИЦЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. СЕВЕРОАМЕРИКАНСКИЕ КЛИНИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. РЫНОК ТОРГОВЫХ СРЕДСТВ ДЛЯ ДОМАШНЕГО УХОДА В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. СЕВЕРОАМЕРИКАНСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ПО РЫНКУ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. РОЗНИЧНЫЕ АПТЕКАЛИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102. РОЗНИЧНЫЕ АПТЕКАЛИИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103. БОЛЬНИЧНЫЕ АПТЕКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104. ПРЯМЫЕ ТЕНДЕРЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО РЕГИОНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО СТРАНАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107 РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КЛАССАМ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108. РЫНОК АНТИГИПЕРТЕНЗУРОВЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (ПО ТИПАМ), 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109. РЫНОК ДИУРЕТИКОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110. ИНГИБИТОРЫ АПФ (ИНГИБИТОРЫ АНГИОТЕНСИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111. БЛОКАТОРЫ РЕЦЕПТОРОВ АНГИОТЕНЗИНА II (АРБ) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ОРИГИНАЛЬНЫХ ПРЕПАРАТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112. БЕТА-БЛОКАТОРЫ (БББ) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ (БКК) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 114. ПРЯМЫЕ ВАЗОДИЛАТОРЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115. РЫНОК АЛЬФА-1-БЛОКАТОРОВ В СЕВЕРНОЙ АМЕРИКЕ: ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. АЛЬФА-2 АГОНИСТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ И ЦЕНТРАЛЬНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118. РЫНОК СЕВЕРОАМЕРИКАНСКИХ СТЕРОИДНЫХ ГОРМОНОВ В КАЧЕСТВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. ПОЛОВЫЕ ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120. Эстрогены в Северной Америке на рынке фирменных дженериков, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 121. ПРОГЕСТОГЕНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122. РЫНОК АНДРОГЕНОВ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123. ГОРМОНЫ ЩИТОВИДНОЙ ЖЕЛЕЗЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124. РЫНОК ДРУГИХ ГОРМОНОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125. АНТИМЕТАБОЛИТЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126. АНАЛОГОВ ПУРИНОВ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. АНАЛОГОВ ПИРИМИДИНА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128. АНТАГОНИСТЫ ФОЛАТА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129. РЫНОК СРЕДСТВ ДЛЯ СНИЖЕНИЯ УРОВНЯ ЛИПИДОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130. СТАТИНЫ (ИНГИБИТОРЫ ГМГ-КОА-РЕДУКТАЗЫ) НА РЫНКЕ БРЕНДЕРНЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. КОМБИНИРОВАННЫЕ ПРОДУКТЫ И ДРУГИЕ СРЕДСТВА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. РЫНОК ФИБРАТНЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. РЫНОК СЕКВЕСТРАНТОВ ЖЕЛЧНЫХ КИСЛОТ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134. ИНГИБИТОРЫ PCSK9 НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 135. РЫНОК ПРОТИВОЭПИЛЕПТИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (РЕГИСТРИРОВАННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 136. АЛКИЛИРУЮЩИЕ АГЕНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. РЫНОК СЕВЕРНОЙ АМЕРИКИ: АЗОТНАЯ ГОРЧИЦА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138. РЫНОК НИТРОМОЧЕВИНЫ В СЕВЕРНОЙ АМЕРИКЕ: ТОРГОВЫЕ ДЖЕНЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139. РЫНОК АЛКИЛСУЛЬФОНАТОВ В СЕВЕРНОЙ АМЕРИКЕ НА ОСНОВЕ ТОРГОВЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140. РЫНОК ТРИЗЕНОВ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141. РЫНОК СЕВЕРНОЙ АМЕРИКИ: ЭТИЛЕНИМИНЫ В КАЧЕСТВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142. РЫНОК АНТИДЕПРЕССАНТОВ В СЕВЕРНОЙ АМЕРИКЕ (РЕГИСТРИРОВАННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143. РЫНОК СЕКРЕТНЫХ ИНГИБИТОРОВ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА (СИОЗС) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144. ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА И НОРЭПИНЕФРИНА (ИНРИС) В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145. РЫНОК ТОРЦИКЛИЧЕСКИХ АНТИДЕПРЕССАНТОВ (ТЦА) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146. РЫНОК АНТИДЕПРЕССАНТОВ ИЗ СЕВЕРНОЙ АМЕРИКИ (РЕГИСТРИРОВАННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147. ИНГИБИТОРЫ МОНОАМИНООКСИДАЗЫ (МАОИ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148. Антагонисты NMDA-рецепторов на рынке фирменных дженериков в Северной Америке, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 149. РЫНОК АНТИПСИХОТИЧЕСКИХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (ПО ТИПАМ), 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150. РЫНОК АНТИПСИХОТИЧЕСКИХ ПРЕПАРАТОВ ВТОРОГО ПОКОЛЕНИЯ (АТИПИЧНЫХ) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 151. АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ ПЕРВОГО ПОКОЛЕНИЯ (ТИПИЧНЫЕ) ИЗ РЫНКА БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152. РЫНОК ФЕНОТИАЗИНОВ В СЕВЕРНОЙ АМЕРИКЕ: ТОРГОВЫЕ ДЖЕНЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153. РЫНОК ТИОКСАНТЕНОВ В СЕВЕРНОЙ АМЕРИКЕ: ТОРГОВЫЕ ДЖЕНЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154. РЫНОК АНТИПСИХОТИКОВ НОВОГО ПОКОЛЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 155 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 156. РЫНОК СЕРДЕЧНО-СОСУДИСТЫХ ЗАБОЛЕВАНИЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157. РЫНОК ОРГАНИЧЕСКИХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ БОЛИ И ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158. РЫНОК ОРГАНИЧЕСКИХ ПРЕПАРАТОВ (ФИРМЕННЫЕ ДЖЕНЕРИКИ) В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159. РЫНОК ОРГАНИЧЕСКИХ ОПУХОЛЕЙ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ФИРМЕННЫХ ДЖЕНЕРИКОВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160. Злокачественные новообразования гематологического профиля в Северной Америке, представленные на рынке фирменных дженериков, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 161. РЫНОК ТОРГОВЫХ ПРЕПАРАТОВ ОТ ДИАБЕТА В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 162. РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 163. ЗАБОЛЕВАНИЯ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 164. РЫНОК ДЕРАТОЛОГИЧЕСКИХ ПРЕПАРАТОВ (БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ) В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 165. СЕВЕРНАЯ АМЕРИКА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 166 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 167. РЫНОК ОРАЛЬНЫХ ПРЕПАРАТОВ СЕВЕРНОЙ АМЕРИКИ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 168. РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ В СЕВЕРНОЙ АМЕРИКЕ (ПО ТИПАМ), 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 169. РЫНОК ТОРГОВЫХ СРЕДСТВ ДЛЯ НАРУЖНОГО ПРИМЕНЕНИЯ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 170 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПАМ ПРОДУКТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 171 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 172 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 173 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 174. РОЗНИЧНЫЕ АПТЕКИ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 175. РЫНОК ФИРМЕННЫХ ДЖЕНЕРИКОВ В США ПО КЛАССАМ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 176. РЫНОК АНТИГИПЕРТЕНЗУРОВЫХ ПРЕПАРАТОВ США В КАЧЕСТВЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 177. ДИУРЕТИКИ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 178. Ингибиторы АПФ (ингибиторы ангиотензинпревращающего фермента) на рынке фирменных дженериков США, по типам, 2018-2032 гг. (тысячи долларов США).

ТАБЛИЦА 179. БЛОКАТОРЫ РЕЦЕПТОРОВ АНГИОТЕНЗИНА II (АРБ) В США НА РЫНКЕ ОРИГИНАЛЬНЫХ ПРЕПАРАТОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 180. БЕТА-БЛОКАТОРЫ (БББ) В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 181. БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ (БКК) В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 182. ПРЯМЫЕ ВАЗОДИЛАТОРЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 183. АЛЬФА-1 БЛОКАТОРЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 184. ЦЕНТРАЛЬНЫЕ АЛЬФА-2 АГОНИСТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 185. ГОРМОНЫ В РЫНКЕ ФИРМЕННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 186. СТЕРОИДНЫЕ ГОРМОНЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 187. ПОЛОВЫЕ ГОРМОНЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 188. Эстрогены в США на рынке фирменных дженериков, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 189. ПРОГЕСТОГЕНЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 190. АНДРОГЕНЫ В РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 191. ГОРМОНЫ ЩИТОВИДНОЙ ЖЕЛЕЗЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 192. ДРУГИЕ ГОРМОНЫ США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 193. АНТИМЕТАБОЛИТЫ США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 194. АНАЛОГОВ ПУРИНОВ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 195. АНАЛОГОВ ПИРИМИДИНА В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 196. АНТАГОНИСТЫ ФОЛАТА В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 197. ПРЕПАРАТЫ ДЛЯ СНИЖЕНИЯ УРОВНЯ ЛИПИДОВ НА РЫНКЕ ФИРМЕННЫХ ДЖЕНЕРИКОВ В США, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 198. СТАТИНЫ США (ИНГИБИТОРЫ РЕДУКТАЗЫ ГМГ-КОА) НА РЫНКЕ БРЕНДЕРНЫХ ПРЕПАРАТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 199. КОМБИНИРОВАННЫЕ ПРОДУКТЫ И ДРУГИЕ СРЕДСТВА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 200. КОЛИЧЕСТВО ФИБРАТНЫХ ПРЕПАРАТОВ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 201. СЕКВЕСТРАНТЫ ЖЕЛЧНЫХ КИСЛОТ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 202. Ингибиторы PCSK9 в США на рынке фирменных дженериков, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 203. ПРОТИВОЭПИЛЕПТИЧЕСКИЕ ПРЕПАРАТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 204. АЛКИЛИРУЮЩИЕ АГЕНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 205. АССОРТИМЕНТ АЗОТА В РЫНКЕ ТОРГОВЫХ МАРОК АНАЛОГИЧНЫХ ПРОДУКТОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 206. НИТРОМОЧЕВИНА В РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 207. АЛКИЛСУЛЬФОНАТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 208. ТРИЗЕНЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 209. ЭТИЛЕНИМИНЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 210. АНТИДЕПРЕССАНТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 211. СЕЛЕКТИВНЫЕ ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА (СИОЗС) В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 212. Ингибиторы обратного захвата серотонина и норадреналина (SNRIS) на рынке фирменных дженериков США, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 213. ТРИЦИКЛИЧЕСКИЕ АНТИДЕПРЕССАНТЫ (ТЦА) В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 214. АТИПИЧЕСКИЕ АНТИДЕПРЕССАНТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 215. Ингибиторы моноаминооксидазы (МАОИ) на рынке фирменных дженериков США, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 216. Антагонисты NMDA-рецепторов на рынке фирменных дженериков в США, по типам, 2018-2032 гг. (тысячи долларов США).

ТАБЛИЦА 217. АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 218. АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ ВТОРОГО ПОКОЛЕНИЯ (АТИПИЧНЫЕ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 219. АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ ПЕРВОГО ПОКОЛЕНИЯ (ТИПИЧНЫЕ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 220. ФЕНОТИАЗИНЫ НА РЫНКЕ ФИРМЕННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 221. ТИОКСАНТЕНЫ В РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 222. АНТИПСИХОТИКИ НОВОГО ПОКОЛЕНИЯ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 223 РЫНОК БРЕНДИРОВАННЫХ ПРЕПАРАТОВ В США ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 224. СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 225. РЫНОК ТОРГОВЫХ СРЕДСТВ И ПРОТИВОВОСПАЛИТЕЛЬНЫХ ПРЕПАРАТОВ В США (ФИРМЕННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 226. РЫНОК ОНКОЛОГИЧЕСКИХ ПРЕПАРАТОВ В США (ФИРМЕННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 227. СИЛОВЫЕ ОПУХОЛИ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 228. Злокачественные новообразования гематологического профиля в США на рынке фирменных дженериков, по типам, 2018-2032 гг. (тысячи долларов США)

ТАБЛИЦА 229. РАСПРОСТРАНЕНИЕ ДИАБЕТА В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 230. НЕВРОЛОГИЧЕСКИЕ ПРЕПАРАТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 231. ЗАБОЛЕВАНИЯ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 232. ДЕРМАТОЛОГИЧЕСКИЕ ПРЕПАРАТЫ В США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 233. ДРУГИЕ СТРАНЫ США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 234 РЫНОК ФИРМЕННЫХ ДЖЕНЕРИКОВ В США ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 235. РЫНОК ОРАЛЬНЫХ ПРЕПАРАТОВ, ВКЛЮЧАЯ ФИРМЕННЫЕ ДЖЕНЕРИКИ, В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 236. РЫНОК ИНЪЕКЦИОННЫХ ПРЕПАРАТОВ В США ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 237. РЫНОК ФИРМЕННЫХ ДЖЕНЕРИКОВ В США ДЛЯ МЕСТНОГО ПРИМЕНЕНИЯ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 238 РЫНОК ФИРМЕННЫХ ДЖЕНЕРИКОВ В США ПО ТИПАМ ПРОДУКТА, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 239 РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 240. РЫНОК БРЕНДИРОВАННЫХ ПРЕПАРАТОВ В США ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 241. РЫНОК БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В США ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2032 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 242. РОЗНИЧНЫЕ АПТЕКИ США НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 243 РЫНОК ТОРГОВЫХ ДЖЕНЕРИКОВ В КАНАДЕ ПО КЛАССАМ ЛЕКАРСТВЕННЫХ СРЕДСТВ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 244 КАНАДА АНТИГИПЕРТЕНЗУРОВЫЕ ПРЕПАРАТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 245. КАНАДА. ДИУРЕТИКИ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 246 КАНАДА ИНГИБИТОРЫ АПФ (ИНГИБИТОРЫ АНГИОТЕНСИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 247. КАНАДА. БЛОКАТОРЫ РЕЦЕПТОРОВ АНГИОТЕНЗИНА II (АРБ) НА РЫНКЕ ОРИГИНАЛЬНЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 248. КАНАДА. БЕТА-БЛОКАТОРЫ (ББ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 249. КАНАДА. БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ (БКК) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 250. ПРЯМЫЕ ВАЗОДИЛАТОРЫ В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 251 КАНАДА. АЛЬФА-1 БЛОКАТОРЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 252 ЦЕНТРАЛЬНАЯ КАНАДА АЛЬФА-2 АГОНИСТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 253. РЫНОК ГОРМОНОВ В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 254 КАНАДА. РЫНОК СТЕРОИДНЫХ ГОРМОНОВ В КАНАДЕ (ФИРМЕННЫЕ ДЖЕНЕРИКИ), ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 255. КАНАДА. ПОЛОВЫЕ ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 256. РЫНОК АНГАЛАТИКИ: ЭСТРОГЕНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 257. ПРОГЕСТОГЕНЫ В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 258 КАНАДА АНДРОГЕНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 259. РЫНОК АНАДСКИХ ГОРМОНОВ ЩИТОВИДНОЙ ЖЕЛЕЗЫ В КАНАДЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 260 262

ТАБЛИЦА 261 КАНАДА. ДРУГИЕ ГОРМОНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 262 КАНАДА АНТИМЕТАБОЛИТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 263. АНАЛОГОВ ПУРИНОВ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В КАНАДЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 264 АНАЛОГОВ ПИРИМИДИНА В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 265. АНТАГОНИСТЫ ФОЛАТА В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 266. КАНАДА. ПРЕПАРАТЫ ДЛЯ СНИЖЕНИЯ УРОВНЯ ЛИПИДОВ НА РЫНКЕ ФИРМЕННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 267. СТАТИНЫ (ИНГИБИТОРЫ РЕДУКТАЗЫ HMG-COA) В РЫНКЕ БРЕНДЕРНЫХ ПРЕПАРАТОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 268. КОМБИНИРОВАННЫЕ ПРОДУКТЫ И ДРУГИЕ СРЕДСТВА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В КАНАДЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 269. КАНАДА. ФИБРАТИРОВАНИЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 270 КАНАДА. СЕКВЕСТРАНТЫ ЖЕЛЧНЫХ КИСЛОТ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 271 КАНАДА. ИНГИБИТОРЫ PCSK9 НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 272. РЫНОК ПРОТИВОЭПИЛЕПТИЧЕСКИХ ПРЕПАРАТОВ В КАНАДЕ (ПО ТИПАМ), 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 273. АЛКИЛИРУЮЩИЕ АГЕНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ В КАНАДЕ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 274. КАНАДА. АЗОТНАЯ ГОРЧИЦА НА РЫНКЕ ТОРГОВЫХ МАРОК, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 275 КАНАДА НИТРОМОЧЕВИНА НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 276 КАНАДА АЛКИЛСУЛЬФОНАТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 277 КАНАДА ТРИАЗЕНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 278 КАНАДА ЭТИЛЕНИМИНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 279 КАНАДА АНТИДЕПРЕССАНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 280 КАНАДА СЕЛЕКТИВНЫЕ ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА (SSRIS) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 281 КАНАДА. ИНГИБИТОРЫ ОБРАТНОГО ЗАХВАТА СЕРОТОНИНА И НОРЭПИНЕФРИНА (ИНРИС) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 282. КАНАДА. ТРИЦИКЛИЧЕСКИЕ АНТИДЕПРЕССАНТЫ (ТЦА) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 283 КАНАДА. АТИПИЧНЫЕ АНТИДЕПРЕССАНТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 284 КАНАДА ИНГИБИТОРЫ МОНОАМИНООКСИДАЗЫ (МАОИ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 285. АНТАГОНИСТЫ РЕЦЕПТОРА NMDA В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 286 КАНАДА АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 287. КАНАДА. АНТИПСИХОТИКИ ВТОРОГО ПОКОЛЕНИЯ (АТИПИЧНЫЕ) НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 288. АНТИПСИХОТИЧЕСКИЕ ПРЕПАРАТЫ ПЕРВОГО ПОКОЛЕНИЯ (ТИПИЧНЫЕ) В КАНАДЕ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ, ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 289 КАНАДА ФЕНОТИАЗИНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 290 КАНАДА ТИОКСАНТЕНЫ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 291. КАНАДА. АНТИПСИХОТИКИ НОВОГО ПОКОЛЕНИЯ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 292 РЫНОК ТОРГОВЫХ ПРЕПАРАТОВ В КАНАДЕ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 293. КАНАДА. СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ НА РЫНКЕ БРЕНДИРОВАННЫХ ДЖЕНЕРИКОВ ПО ТИПАМ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)