North America Cancer Photodynamic Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.53 Billion

USD

2.46 Billion

2024

2032

USD

1.53 Billion

USD

2.46 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.46 Billion | |

| % | |

|

Сегментация рынка фотодинамической терапии рака в Северной Америке по типу продукта (фотосенсибилизаторы, устройства для фотодинамической терапии), по показаниям к применению рака (кожная онкология, голова и шея, пищевод, легкие, мочевой пузырь, шейка матки, предстательная железа), по методу терапии (автономная терапия, дополнительная терапия, паллиативная терапия, другие), по технике процедуры (внешняя лучевая терапия, внутриполостная (эндоскопическая) доставка, интерстициальная (внутренняя) доставка, другие), по стадии заболевания (рак ранней стадии, рак поздней стадии), по демографическим данным пациентов (гериатрические, взрослые, дети), по конечному пользователю (больницы, дерматологические и кожно-онкологические клиники, амбулаторные хирургические центры (ASCS), академические и научно-исследовательские институты, другие), по каналу сбыта (прямые тендеры, сторонние дистрибьюторы, онлайн, (Другие) – Тенденции отрасли и прогноз до 2032 года

Размер рынка фотодинамической терапии рака в Северной Америке

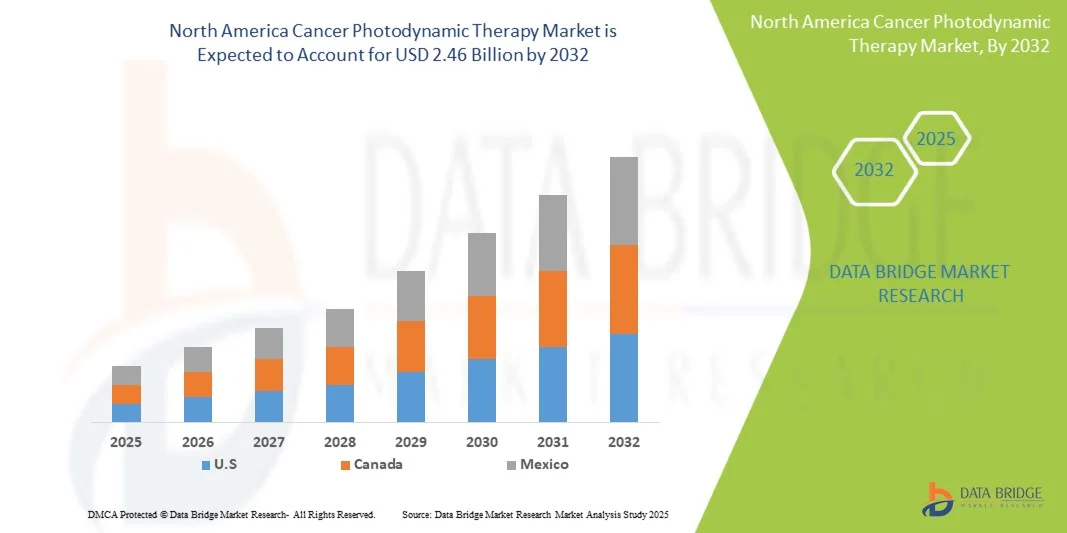

- Рынок фотодинамической терапии рака в Северной Америке оценивался в 1,53 млрд долларов США в 2024 году и, как ожидается, достигнет 2,46 млрд долларов США к 2032 году при среднегодовом темпе роста 6,2% в течение прогнозируемого периода.

- Рынок в первую очередь обусловлен ростом заболеваемости раком, увеличением расходов на здравоохранение и повышением осведомленности о передовых методах лечения. Стремительное развитие инфраструктуры здравоохранения, расширение специализированных онкологических центров.

- Этот рост обусловлен такими факторами, как правительственные инициативы, продвигающие раннюю диагностику и инновационные методы лечения, большой фонд пациентов и увеличение инвестиций международных и местных компаний в технологии фотодинамической терапии.

Анализ рынка фотодинамической терапии рака в Северной Америке

- Рынок фотодинамической терапии рака (ФДТ) демонстрирует устойчивый рост, обусловленный ростом заболеваемости раком, повышением осведомленности о неинвазивных методах лечения и развитием фотосенсибилизаторов и лазерных технологий. Северная Америка доминирует благодаря развитой инфраструктуре здравоохранения и значительным инвестициям в исследования и разработки.

- Развивающиеся рынки демонстрируют быстрое внедрение ФДТ, чему способствуют государственные инициативы, рост расходов на здравоохранение и увеличение численности пожилых людей. Однако высокая стоимость лечения и ограниченное возмещение расходов остаются основными сдерживающими факторами, в то время как продолжающиеся инновации в области комбинированной терапии и таргетных фотосенсибилизаторов открывают значительные возможности для роста.

- Ожидается, что США будут доминировать на североамериканском рынке фотодинамической терапии рака с наибольшей долей выручки в 82,99% в 2025 году, чему будут способствовать развитая инфраструктура здравоохранения, широкое внедрение инновационных методов лечения, значительные инвестиции в НИОКР, благоприятная политика возмещения расходов и осведомленность о малоинвазивных методах лечения. Кроме того, присутствие ведущих игроков рынка и благоприятная нормативно-правовая база ускоряют рост рынка и темпы внедрения в регионе.

- Ожидается, что рынок фотодинамической терапии рака в США станет самым быстрорастущим в Северной Америке в течение прогнозируемого периода со среднегодовым темпом роста 6,4%, чему способствуют рост заболеваемости раком, расширение инфраструктуры здравоохранения, повышение осведомленности о передовых методах лечения и государственные инициативы по продвижению ранней диагностики. Кроме того, растущее внедрение инновационных технологий и рост располагаемых доходов стимулируют спрос на фотодинамическую терапию.

- Ожидается, что сегмент фотосенсибилизирующих препаратов будет доминировать на североамериканском рынке фотодинамической терапии рака с долей рынка 74,52% в 2025 году, что обусловлено их центральной ролью в лечении, высокой специфичностью в воздействии на раковые клетки, растущим числом одобрений новых препаратов, более широким внедрением в комбинированную терапию и постоянными НИОКР, способствующими повышению эффективности и снижению побочных эффектов.

Область применения отчета и сегментация рынка фотодинамической терапии рака в Северной Америке

|

Атрибуты |

Ключевые данные о рынке шелка в Северной Америке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фотодинамической терапии рака в Северной Америке

«Интеграция с другими методами лечения рака»

- Способность фотодинамической терапии (ФДТ) вызывать локальное уничтожение опухолевых клеток и одновременно стимулировать иммунный ответ делает ее привлекательным инструментом для мультимодального лечения рака.

- Все больше данных свидетельствуют о том, что фотодинамическая терапия может усиливать высвобождение опухолевых антигенов, модулировать микросреду опухоли и усиливать инфильтрацию или активацию иммунных клеток — механизмы, которые могут действовать в синергии с ингибиторами иммунных контрольных точек, терапевтическими противораковыми вакцинами, химиотерапией или лучевой терапией.

- Сочетание ФДТ с системной терапией может преобразовать локальный контроль в стойкие системные ответы, обеспечить снижение дозы токсичных агентов и расширить показания (например, неоперабельное или метастатическое заболевание)

- По мере увеличения числа клинических и трансляционных исследований интеграция с другими методами представляет собой ценный путь к расширению клинической значимости и коммерческого внедрения ФДТ.

Динамика рынка фотодинамической терапии рака в Северной Америке

Водитель

«Растёт распространённость рака»

- Растущая распространенность рака во всем мире является одним из основных факторов, стимулирующих спрос на такие методы лечения, как фотодинамическая терапия (ФДТ).

- По мере роста и старения населения, а также по мере совершенствования средств диагностики каждый год выявляется все больше случаев рака.

- Росту заболеваемости также способствуют такие факторы риска, как употребление табака, ожирение, малоподвижный образ жизни, загрязнение воздуха и инфекции в странах с низким и средним уровнем дохода.

- Поскольку все большему числу пациентов требуются эффективные, менее инвазивные и экономически выгодные методы локального лечения, фотодинамическая терапия становится все более привлекательной

- Растущее бремя рака создает дополнительную нагрузку на системы здравоохранения, создавая острую необходимость в методах лечения, которые могут улучшить результаты, уменьшить побочные эффекты и применяться более широко.

Сдержанность/Вызов

«Ограниченная глубина проникновения света»

- Существенным ограничением, препятствующим более широкому внедрению и эффективности фотодинамической терапии, является ограниченное проникновение активирующего света в ткани человека.

- Поскольку фотосенсибилизаторы должны активироваться светом определенной длины волны, поглощение и рассеивание света тканями уменьшают глубину проникновения света.

- Видимые фотосенсоры часто эффективны только при поверхностных или легкодоступных опухолях; более глубокие или более крупные опухоли остаются сложными

- Это ограничение приводит к неполному разрушению опухоли, требует инвазивной доставки света (например, волоконных зондов, эндоскопии), увеличивает сложность процедуры и может привести к неблагоприятным результатам или рецидиву.

- Пока не будут достигнуты прорывы в решении этой проблемы, спектр видов рака, которые можно лечить неинвазивно и эффективно, останется ограниченным.

Рынок фотодинамической терапии рака в Северной Америке

Рынок сегментирован по типу продукта, показаниям к применению при онкологических заболеваниях, методу терапии, технике процедуры, стадии заболевания, демографическим данным пациента, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукта рынок фотодинамической терапии рака в Северной Америке сегментирован на фотосенсибилизаторы и устройства для фотодинамической терапии. Ожидается, что в 2025 году фотосенсибилизаторы будут доминировать на рынке с долей 74,52% благодаря своей важнейшей роли в эффективности лечения, широкому применению при различных типах рака и универсальности лекарственных форм (внутривенное, местное, пероральное, внутрипузырьное, внутрибрюшинное применение). Ключевыми факторами, обуславливающими это доминирование, являются рост распространенности рака, все более широкое внедрение малоинвазивных методов лечения, постоянное развитие лекарственных препаратов и получение разрешений регулирующих органов, что в совокупности делает фотосенсибилизаторы основным источником дохода по сравнению с устройствами для ФДТ.

Фотосенсибилизаторы – самый быстрорастущий сегмент рынка фотодинамической терапии рака в Северной Америке (CAGR 6,4%), что обусловлено всё более широким внедрением таргетных и малоинвазивных методов лечения рака. Рост осведомлённости об эффективности ФДТ, снижение побочных эффектов по сравнению с традиционными методами лечения и разработка фотосенсибилизаторов нового поколения с улучшенной селективностью к опухолям и более глубоким проникновением в ткани стимулируют спрос. Кроме того, расширение рынка стимулируют клинические исследования и одобрения новых фотосенсибилизаторов.

- По показаниям рака

На основе показаний к онкологическим заболеваниям североамериканский рынок фотодинамической терапии рака сегментирован на следующие направления: онкология кожи и кожных заболеваний, головы и шеи, пищевода, легких, мочевого пузыря, шейки матки и предстательной железы. Ожидается, что к 2025 году сегмент онкологии кожи и кожных заболеваний будет доминировать на рынке с долей 51,21% благодаря высокой распространенности рака кожи, широкой осведомленности о ранней диагностике и эффективности ФДТ в достижении превосходных косметических результатов. Сегмент выигрывает от широкого внедрения фотосенсибилизаторов и устройств ФДТ, особенно для пациентов пожилого и взрослого возраста, которые представляют собой самую большую демографическую группу пациентов. Кроме того, растущий спрос на малоинвазивные таргетные методы лечения актинического кератоза, базальноклеточной карциномы и плоскоклеточной карциномы, а также благоприятная политика возмещения расходов в ключевых регионах еще больше укрепляют его лидерство на рынке по сравнению с другими показаниями к онкологии.

Сегмент кожной онкологии и лечения кожных заболеваний является самым быстрорастущим на североамериканском рынке фотодинамической терапии рака (CAGR 6,8%). Это обусловлено ростом распространенности рака кожи, повышением осведомленности о ранней диагностике и предпочтением малоинвазивных методов лечения с меньшим количеством побочных эффектов. Фотодинамическая терапия обеспечивает целенаправленное действие, быстрое восстановление и улучшенные косметические результаты, что делает ее чрезвычайно перспективной для дерматоонкологии. Кроме того, технологический прогресс в области фотосенсибилизаторов и систем доставки света способствует ее внедрению в этом сегменте.

- По методу терапии

На основе метода терапии рынок фотодинамической терапии рака в Северной Америке сегментируется на автономную терапию, дополнительную терапию, паллиативную терапию и другие. Ожидается, что к 2025 году сегмент автономная терапия будет доминировать на рынке с долей 39,97% благодаря своей эффективности в качестве основного метода лечения локализованных видов рака, включая рак кожи, пищевода и легких. Ключевыми факторами, определяющими это доминирование, являются высокая эффективность, минимальная инвазивность, превосходные косметические результаты и растущее клиническое предпочтение таргетной терапии. На региональном уровне Северная Америка и Европа лидируют по внедрению автономной ФДТ благодаря развитой инфраструктуре здравоохранения, налаженным системам возмещения расходов и высокой осведомленности пациентов, в то время как развивающиеся рынки Азиатско-Тихоокеанского региона наблюдают рост внедрения, обусловленный ростом распространенности рака, расширением больничных сетей и повышением доступа к современным методам лечения онкологии. Такая региональная динамика в сочетании с ростом образования и осведомленности о преимуществах ФДТ усиливает доминирование автономной терапии во всем мире.

Автономная терапия является самым быстрорастущим сегментом рынка фотодинамической терапии рака в Северной Америке (CAGR составляет 6,8%) благодаря своей простоте, экономической эффективности и уменьшению побочных эффектов по сравнению с комбинированной терапией. Она позволяет проводить целенаправленное лечение опухоли без необходимости применения дополнительных препаратов или вмешательств, повышая приверженность пациентов лечению. Более широкое применение в амбулаторных условиях, повышение осведомленности о малоинвазивных методах лечения и достижения в области фотосенсибилизаторов и систем доставки света способствуют быстрому росту этого сегмента.

- По методике процедуры

В зависимости от техники проведения процедуры рынок фотодинамической терапии рака в Северной Америке сегментируется на следующие виды: наружная лучевая терапия, внутриполостная (эндоскопическая) терапия, интерстициальная (внутренняя) терапия и другие. Ожидается, что к 2025 году наружная лучевая терапия будет доминировать на рынке с долей 68,32% благодаря своей неинвазивности, простоте применения и эффективности при поверхностных опухолях. Активное внедрение в Северной Америке и Европе, поддерживаемое развитой инфраструктурой здравоохранения и политикой возмещения расходов, а также растущий спрос в Азиатско-Тихоокеанском регионе в связи с ростом распространенности рака и осведомленности о нем, способствуют лидерству метода на рынке.

Сегмент внутриполостной (эндоскопической) доставки является самым быстрорастущим (CAGR 6,2%) на североамериканском рынке фотодинамической терапии рака, поскольку он обеспечивает малоинвазивное, целенаправленное введение света и фотосенсибилизатора в опухоли полых органов, снижает системное воздействие и побочные эффекты, позволяет проводить повторные процедуры, улучшает доступ к опухоли при раке пищевода, бронхов и мочевого пузыря, а также сокращает время восстановления.

- По стадии заболевания

В зависимости от стадии заболевания рынок фотодинамической терапии рака в Северной Америке сегментируется на две группы: рак ранней и поздней стадии. Ожидается, что к 2025 году сегмент рака ранней стадии будет доминировать на рынке с долей 81,12% благодаря эффективности ФДТ в воздействии на локализованные опухоли, минимизации повреждения здоровых тканей и улучшению косметических результатов. Сегмент выигрывает от высокой осведомленности пациентов, предпочтения малоинвазивных методов лечения и широкого распространения в Северной Америке и Европе, в то время как рост показателей диагностики рака и расширение онкологической инфраструктуры в Азиатско-Тихоокеанском регионе дополнительно укрепляют его лидирующие позиции на рынке.

Рак на ранней стадии — самый быстрорастущий сегмент рынка фотодинамической терапии рака в Северной Америке со среднегодовым темпом роста 6,3%. Это обусловлено всё более широким внедрением малоинвазивных методов лечения, повышением осведомлённости о ранней диагностике и улучшением результатов лечения с помощью ФДТ. Рак на ранней стадии лучше поддаётся таргетной терапии, что приводит к повышению эффективности и уменьшению побочных эффектов. Кроме того, поддержка со стороны правительства и достижения в области фотосенсибилизаторов и систем доставки света способствуют более быстрому проникновению на рынок в этом сегменте.

- По демографическим данным пациентов

На основе демографических данных пациентов рынок фотодинамической терапии рака в Северной Америке сегментирован на гериатрический, взрослый и детский. Ожидается, что к 2025 году гериатрический сегмент будет доминировать на рынке с долей 66,15% благодаря более высокой распространенности рака среди пожилых людей, повышенной восприимчивости к раку кожи и кожных образований, а также предпочтению к малоинвазивным, таргетным методам лечения. Широкое внедрение в Северной Америке и Европе обусловлено развитой инфраструктурой здравоохранения и осведомленностью, а также ростом численности пожилых людей.

Гериатрический сегмент является самым быстрорастущим на североамериканском рынке фотодинамической терапии рака (CAGR 6,5%), что обусловлено более высокой распространенностью рака среди пожилых людей. Старение ослабляет иммунную систему и повышает восприимчивость к различным видам рака, что обуславливает спрос на эффективные, малоинвазивные методы лечения, такие как ФДТ. Кроме того, ФДТ характеризуется меньшим количеством побочных эффектов и более быстрым восстановлением, что делает ее подходящей для пожилых пациентов, которые могут не переносить агрессивную терапию, что способствует росту рынка в этой демографической группе.

- Конечным пользователем

По принципу конечного пользователя рынок фотодинамической терапии рака в Северной Америке сегментируется на больницы, дерматологические и онкологические клиники, амбулаторные хирургические центры (ASCS), академические и научно-исследовательские институты и другие. Ожидается, что к 2025 году сегмент больниц будет доминировать на рынке с долей 40,10% благодаря своей разветвленной инфраструктуре, наличию специализированных онкологических отделений и возможности предлагать комплексные процедуры ФДТ. Как государственные, так и частные больницы, особенно учреждения первого и второго уровней в Северной Америке и Европе, лидируют в плане внедрения благодаря передовым системам здравоохранения и поддержке возмещения расходов. Растущие сети больниц и расширение онкологических услуг в Азиатско-Тихоокеанском регионе еще больше усиливают доминирование больниц как основных конечных пользователей ФДТ для лечения рака во всем мире.

Больницы являются самым быстрорастущим сегментом рынка фотодинамической терапии рака в Северной Америке (CAGR 7,0%) благодаря всё более широкому внедрению передовых методов лечения рака, увеличению притока пациентов и наличию специализированных онкологических отделений. Больницы предоставляют комплексные услуги ФДТ, включая диагностику, лечение и послеоперационный уход, что делает их более предпочтительными по сравнению с отдельными клиниками. Кроме того, растущая осведомлённость, государственные инициативы и страховое покрытие способствуют дальнейшему внедрению ФДТ в больницах.

- По каналу распространения

По каналам сбыта североамериканский рынок фотодинамической терапии рака сегментирован на прямые тендеры, сторонних дистрибьюторов, онлайн-продажи и прочие. Ожидается, что к 2025 году сегмент прямых тендеров будет доминировать на рынке с долей 49,75% благодаря оптовым закупкам больницами, государственными программами здравоохранения и крупными онкологическими центрами, что обеспечивает экономическую эффективность и надежные поставки фотосенсибилизаторов и устройств для ФДТ. Активное внедрение в Северной Америке и Европе поддерживается структурированными системами закупок для больниц и тендерами в сфере общественного здравоохранения, а также растущим институциональным спросом.

Сегмент прямых тендеров является самым быстрорастущим на североамериканском рынке фотодинамической терапии рака (CAGR 6,5%) благодаря увеличению государственных и больничных закупок современных устройств ФДТ по прямым контрактам. Такой подход обеспечивает экономическую эффективность, ускорение закупок и надежность поставок для крупномасштабных программ лечения рака. Кроме того, рост расходов на здравоохранение, государственные инициативы в области онкологии и предпочтение централизованных закупок способствуют переходу на прямые тендеры вместо дистрибьюторских или онлайн-каналов.

Региональный анализ рынка фотодинамической терапии рака в Северной Америке

- Ожидается, что США будут доминировать на североамериканском рынке фотодинамической терапии рака с наибольшей долей выручки в 82,99% в 2025 году, чему будут способствовать развитая инфраструктура здравоохранения, широкое внедрение инновационных методов лечения, значительные инвестиции в НИОКР, благоприятная политика возмещения расходов и осведомленность о малоинвазивных методах лечения. Кроме того, присутствие ведущих игроков рынка и благоприятная нормативно-правовая база ускоряют рост рынка и темпы внедрения в регионе.

- Ожидается, что рынок фотодинамической терапии рака в США станет самым быстрорастущим в Северной Америке в течение прогнозируемого периода со среднегодовым темпом роста 6,4%, чему будут способствовать рост распространенности рака, расширение инфраструктуры здравоохранения, повышение осведомленности о передовых методах лечения и государственные инициативы по продвижению ранней диагностики. Кроме того, растущее внедрение инновационных технологий и рост располагаемых доходов стимулируют спрос на фотодинамическую терапию.

- Кроме того, присутствие ведущих игроков рынка и поддерживающей нормативно-правовой базы ускоряет темпы роста и внедрения рынка в регионе.

Обзор рынка фотодинамической терапии рака в США и Северной Америке

Рынок фотодинамической терапии рака в США и Северной Америке в 2024 году обеспечил наибольшую долю выручки в Северной Америке благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных методов лечения и значительным инвестициям в НИОКР. Доход рынка обусловлен присутствием крупных производителей устройств для ФДТ, благоприятной политикой возмещения расходов и ростом распространенности рака. Кроме того, программы повышения осведомленности и инициативы ранней диагностики способствуют повышению уровня охвата лечением. Сочетание технологического прогресса, благоприятной нормативно-правовой базы и высокой покупательной способности пациентов делает США крупнейшим источником дохода.

Обзор рынка фотодинамической терапии рака в Канаде и Северной Америке

Рынок фотодинамической терапии рака в Канаде и Северной Америке в 2024 году стабильно рос благодаря росту заболеваемости раком, поддержке государственного финансирования здравоохранения и ускорению процесса получения разрешений регулирующих органов на устройства ФДТ и фотосенсибилизаторы. Рост внедрения в специализированных онкологических центрах, повышение осведомленности врачей, расширение клинических данных, подтверждающих эффективность при поверхностных и локализованных опухолях, а также сотрудничество между больницами и биотехнологическими компаниями способствуют росту потребления. Предпочтение пациентов к малоинвазивным методам лечения и улучшение условий возмещения расходов способствуют дальнейшему расширению рынка в провинциях страны.

Основными лидерами рынка, работающими на рынке, являются:

- Новартис Фарма АГ (Швейцария)

- Galderma SA (Швейцария)

- Bausch Health Companies Inc. (Канада)

- Photocure ASA (Норвегия)

- ADVANZ PHARMA Corp. (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Biofrontera AG (Германия)

- LUMIBIRD SA (Франция)

- LUZITIN SA (Португалия)

- Lumeda Inc. (Швеция)

- ImPact Biotech (Израиль)

- biolitec Holding GmbH & Co KG (Германия)

- Modulight Corporation (Финляндия)

- THERALASE TECHNOLOGIES INC. (Канада)

Последние разработки на рынке фотодинамической терапии рака в Северной Америке

- В феврале 2023 года сотрудничество Galderma и German Medical Engineering (GME) стало стратегическим шагом на рынке дерматологии и фотодинамической терапии (ФДТ). Объединяя Metvix от Galderma, ведущий фотосенсибилизатор для лечения предраковых и немеланомных заболеваний кожи, с устройством MultiLite от GME, это партнерство укрепляет комплексное предложение Galderma по лечению и расширяет возможности компании в области проведения как традиционной ФДТ с использованием красного света (C-ФДТ), так и более комфортной для пациентов ФДТ с использованием искусственного дневного света (ADL-ФДТ).

- В 2025 году компания McKesson завершила поглощение Core Ventures (Community Oncology Revitalization Enterprise Ventures), получив контрольный пакет акций в размере около 70% примерно за 2,49 млрд долларов США. Целью компании является укрепление онкологической помощи на уровне сообщества через Florida Cancer Specialists & Research Institute.

- В 2025 году компания Biofrontera AG передала все американские активы, связанные с Ameluz и RhodoLED, компании Biofrontera Inc., получив 10% акций и роялти в размере 12–15% от продаж Ameluz в США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 Анализ Пестеля

4.3 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.3.1 ВВЕДЕНИЕ

4.3.2 АНАЛИЗ ПРОИЗВОДСТВЕННОЙ СТОРОНЫ

4.3.2.1 ПРОИЗВОДСТВО ФОТОСЕНСИБИЛИЗАТОРОВ

4.3.2.2 ПРОИЗВОДСТВО УСТРОЙСТВ

4.3.2.3 ИССЛЕДОВАНИЯ И ИННОВАЦИИ

4.3.3 АНАЛИЗ ПОТРЕБЛЕНИЯ

4.3.3.1 КЛИНИЧЕСКОЕ ПРИМЕНЕНИЕ

4.3.3.2 ОБЪЕМЫ ЛЕЧЕНИЯ И ТЕНДЕНЦИИ

4.3.3.3 ДОЗИРОВКА И ПРОТОКОЛЫ

4.3.4 ДИНАМИКА ПРОИЗВОДСТВА–ПОТРЕБЛЕНИЯ

4.3.4.1 ОГРАНИЧЕНИЯ ПОСТАВОК

4.3.4.2 РЕГИОНАЛЬНЫЙ ОБЗОР

4.3.4.3 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.3.5 ЗАКЛЮЧЕНИЕ

4.4 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.4.1 ВВЕДЕНИЕ

4.4.2 ПРЯМЫЕ МЕДИЦИНСКИЕ РАСХОДЫ

4.4.2.1 СТОИМОСТЬ ФОТОСЕНСИБИЛИЗАТОРОВ

4.4.2.2 СИСТЕМЫ ДОСТАВКИ СВЕТА

4.4.2.3 ПЛАТА ЗА УСЛУГИ МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ

4.4.3 КОСВЕННЫЕ ЗАТРАТЫ

4.4.3.1 РАСХОДЫ, СВЯЗАННЫЕ С ПАЦИЕНТОМ

4.4.3.2 МОНИТОРИНГ ПОСЛЕ ЛЕЧЕНИЯ

4.4.4 СРАВНИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ

4.4.5 ВОЗМЕЩЕНИЕ РАСХОДОВ И ВОЗДЕЙСТВИЕ СТРАХОВАНИЯ

4.4.6 РЕГИОНАЛЬНЫЕ РАЗЛИЧИЯ СТОИМОСТИ

4.4.7 БУДУЩИЕ ТЕНДЕНЦИИ ЗАТРАТ И СТРАТЕГИИ ИХ СНИЖЕНИЯ

4.4.7.1 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.4.7.2 ИНИЦИАТИВЫ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ЗДРАВООХРАНЕНИЯ

4.4.8 ЗАКЛЮЧЕНИЕ

4.5 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.5.1 ВВЕДЕНИЕ

4.5.2 ФОТОСЕНСИБИЛИЗАТОРЫ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ

4.5.3 УСПЕХИ В СИСТЕМАХ ДОСТАВКИ СВЕТА

4.5.4 ДОСТАВКА С ИСПОЛЬЗОВАНИЕМ НАНОТЕХНОЛОГИЙ

4.5.5 КОМБИНИРОВАННАЯ ТЕРАПИЯ И ИММУНОМОДУЛЯЦИЯ

4.5.6 ЦИФРОВАЯ ИНТЕГРАЦИЯ И ПЛАНИРОВАНИЕ ЛЕЧЕНИЯ

4.5.7 ПОСЛЕДНИЕ ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

4.5.8 ЗАКЛЮЧЕНИЕ

4.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.6.1 ВВЕДЕНИЕ

4.6.2 ИССЛЕДОВАНИЯ И РАЗРАБОТКИ

4.6.2.1 ОТКРЫТИЕ ФОТОСЕНСИБИЛИЗАТОРОВ

4.6.2.2 РАЗРАБОТКА СИСТЕМ ДОСТАВКИ СВЕТА

4.6.2.3 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И РАЗРЕШЕНИЯ РЕГУЛЯТОРНЫХ ОРГАНОВ

4.6.3 ПРОИЗВОДСТВО

4.6.3.1 ПРОИЗВОДСТВО ФОТОСЕНСИБИЛИЗАТОРОВ

4.6.3.2 ИЗГОТОВЛЕНИЕ УСТРОЙСТВ ДОСТАВКИ СВЕТА

4.6.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.6.4.1 УПРАВЛЕНИЕ ЦЕПОЧКОЙ ПОСТАВОК

4.6.4.2 МЕЖДУНАРОДНАЯ ТОРГОВЛЯ И ДОСТУП НА РЫНКИ

4.6.5 КЛИНИЧЕСКОЕ ПРИМЕНЕНИЕ

4.6.5.1 ИНТЕГРАЦИЯ В ПРОТОКОЛЫ ЛЕЧЕНИЯ

4.6.5.2 ОБУЧЕНИЕ И ОБРАЗОВАНИЕ

4.6.6 МОНИТОРИНГ И ПОДДЕРЖКА ПОСЛЕ ЛЕЧЕНИЯ

4.6.6.1 ПОСЛЕДУЮЩИЙ УХОД

4.6.6.2 СЛУЖБЫ ПОДДЕРЖКИ ПАЦИЕНТОВ

4.6.7 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ, ВЛИЯЮЩИЕ НА ЦЕПОЧКУ СОЗДАНИЯ СТОИМОСТИ ТЭО

4.6.7.1 НАНОТЕХНОЛОГИИ В ФДТ

4.6.7.2 ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ И ФОРМИРОВАНИЕ ИЗОБРАЖЕНИЙ

4.6.7.3 ПЕРСОНАЛИЗИРОВАННАЯ МЕДИЦИНА

4.6.8 ЗАКЛЮЧЕНИЕ

4.7 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.7.1 ВВЕДЕНИЕ

4.7.2 ОСНОВНЫЕ КРИТЕРИИ ОТБОРА

4.7.2.1 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.7.2.2 КЛИНИЧЕСКИЕ ДАННЫЕ И ПОДДЕРЖКА ИССЛЕДОВАНИЙ

4.7.2.3 ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ И СОВМЕСТИМОСТЬ УСТРОЙСТВ

4.7.2.4 СТАНДАРТЫ УПРАВЛЕНИЯ КАЧЕСТВОМ И ПРОИЗВОДСТВА

4.7.2.5 СЕРВИСНОЕ ОБСЛУЖИВАНИЕ, ОБУЧЕНИЕ И ПОСЛЕПРОДАЖНАЯ ПОДДЕРЖКА

4.7.2.6 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.7.3 ПОСЛЕДНИЕ ТЕНДЕНЦИИ В ВЫБОРЕ ПОСТАВЩИКОВ

4.7.4 ФАКТОРЫ РИСКА И УЯЗВИМОСТИ

4.7.5 КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

4.7.6 СТРАТЕГИЧЕСКИЕ РЕКОМЕНДАЦИИ

4.7.7 ЗАКЛЮЧЕНИЕ

4.8 ПАТЕНТНЫЙ АНАЛИЗ

4.8.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.8.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.8.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.8.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.8.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.9.1 ОБЗОР

4.9.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.9.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.9.4 ЗАКЛЮЧЕНИЕ

4.1 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ

4.10.1 ВВЕДЕНИЕ

4.10.2 АРХИТЕКТУРА ЭКОСИСТЕМЫ — КЛЮЧЕВЫЕ ДЕЙСТВУЮЩИЕ ЛИЦА И РОЛИ

4.10.2.1 ПОСТАВЩИКИ ОСНОВНЫХ ТЕХНОЛОГИЙ

4.10.2.2 ИНСТИТУТЫ, СОТРУДНИЧАЮЩИЕ С УЧРЕЖДЕНИЯМИ

4.10.3 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ И ФУНКЦИОНАЛЬНЫЕ ПОТОКИ

4.10.3.1 ИССЛЕДОВАНИЯ И ОТКРЫТИЯ

4.10.3.2 КЛИНИЧЕСКАЯ РАЗРАБОТКА И НОРМАТИВНАЯ ВАЛИДАЦИЯ

4.10.3.3 ПРОИЗВОДСТВО И ОБЕСПЕЧЕНИЕ КАЧЕСТВА

4.10.3.4 РАСПРЕДЕЛЕНИЕ, ЗАКУПКИ И КЛИНИЧЕСКОЕ ВНЕДРЕНИЕ

4.10.4 РЫНОЧНЫЕ ИНСТРУМЕНТЫ И ИНФРАСТРУКТУРА

4.10.4.1 НАУЧНЫЕ И НОРМАТИВНЫЕ СРЕДСТВА

4.10.4.2 ВОЗМЕЩЕНИЕ РАСХОДОВ И ИНФРАСТРУКТУРА ЭКОНОМИКИ ЗДРАВООХРАНЕНИЯ

4.10.4.3 ПРОИЗВОДСТВЕННЫЕ И ПОСТАВОЧНЫЕ МОЩНОСТИ

4.10.5 ВЗАИМОЗАВИСИМОСТЬ И СТРАТЕГИЧЕСКОЕ ПАРТНЕРСТВО

4.10.5.1 ПЕРЕДАЧА ТЕХНОЛОГИЙ МЕЖДУ НАУЧНЫМИ СРЕДАМИ И ПРОМЫШЛЕННОСТЬЮ

4.10.5.2 ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ И КОНТРАКТНОЕ ПРОИЗВОДСТВО

4.10.5.3 КЛИНИЧЕСКИЕ СЕТИ И ЭКОСИСТЕМЫ KOL

4.10.6 РИСКИ, ОГРАНИЧЕНИЯ И СИСТЕМНЫЕ УЯЗВИМОСТИ

4.10.6.1 СЛОЖНОСТЬ РЕГУЛИРОВАНИЯ ДЛЯ КОМБИНИРОВАННЫХ ПРОДУКТОВ

4.10.6.2 КОНЦЕНТРАЦИЯ ЦЕПОЧКИ ПОСТАВОК И МАТЕРИАЛЬНЫЙ РИСК

4.10.6.3 НЕОПРЕДЕЛЕННОСТЬ ДОКАЗАТЕЛЬСТВ И ВОЗМЕЩЕНИЯ

4.10.6.4 КЛИНИЧЕСКИЕ ОПЕРАЦИОННЫЕ БАРЬЕРЫ

4.10.7 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ И РЕКОМЕНДАЦИИ

4.10.8 ПЕРСПЕКТИВЫ — ЭВОЛЮЦИЯ ЭКОСИСТЕМЫ

4.10.9 ЗАКЛЮЧЕНИЕ

4.11 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.11.1 ВВЕДЕНИЕ

4.11.2 ПОСЛЕДНИЕ ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ

4.11.2.1 УСОВЕРШЕНСТВОВАННЫЕ ФОТОСЕНСИБИЛИЗАТОРЫ

4.11.2.2 ПЛАТФОРМЫ С АВТОНОМНЫМ ОБЕСПЕЧЕНИЕМ КИСЛОРОДОМ

4.11.2.3 АЛЬТЕРНАТИВНЫЕ СПОСОБЫ АКТИВАЦИИ

4.11.2.4 ИНТЕЛЛЕКТУАЛЬНЫЕ НАНОПЛАТФОРМЫ

4.11.2.5 НОВЫЕ ХИМИЧЕСКИЕ СТРУКТУРЫ

4.11.3 СТРАТЕГИЧЕСКИЕ ИННОВАЦИИ В СИСТЕМАХ ДОСТАВКИ

4.11.3.1 УСТРОЙСТВА ПОДАЧИ СВЕТА

4.11.3.2 КОМБИНИРОВАННАЯ ТЕРАПИЯ

4.11.3.3 ИНТЕГРАЦИЯ ИЗОБРАЖЕНИЙ

4.11.4 ОСНОВНЫЕ ПРОБЛЕМЫ

4.11.5 СТРАТЕГИЧЕСКИЕ ТЕМЫ

4.11.6 СТРАТЕГИЧЕСКИЕ ПОСЛЕДСТВИЯ ДЛЯ УЧАСТНИКОВ РЫНКА

4.11.7 РЕКОМЕНДАЦИИ

4.11.8 ПЕРСПЕКТИВЫ И СТРАТЕГИЧЕСКИЕ РИСКИ

4.11.9 ЗАКЛЮЧЕНИЕ

4.12 АНАЛИЗ ЦЕН

4.12.1 ВВЕДЕНИЕ

4.12.2 СОСТАВЛЯЮЩИЕ ОБЩЕЙ СТОИМОСТИ ЛЕЧЕНИЯ

4.12.2.1 СТОИМОСТЬ ФОТОСЕНСИБИЛИЗИРУЮЩИХ СРЕДСТВ (ЛЕКАРСТВ)

4.12.2.2 КАПИТАЛЬНЫЕ ЗАТРАТЫ НА УСТРОЙСТВО И РАСХОДЫ НА ОБСЛУЖИВАНИЕ

4.12.2.3 РАСХОДНЫЕ МАТЕРИАЛЫ И ПРОЦЕДУРНЫЕ НАКЛАДНЫЕ РАСХОДЫ

4.12.2.4 КОСВЕННЫЕ И ПОСЛЕДУЮЩИЕ ЗАТРАТЫ

4.12.3 МОДЕЛИ И ПОДХОДЫ ЦЕНООБРАЗОВАНИЯ

4.12.3.1 МОДЕЛИ «ЗАТРАТЫ ПЛЮС» И «НАЦЕНКА»

4.12.3.2 ЦЕНООРИЕНТИРОВАННОЕ НА СТОИМОСТЬ И РЕЗУЛЬТАТЫ ЦЕНООБРАЗОВАНИЯ

4.12.3.3 КОМПЛЕКСНЫЕ ПЛАТЕЖИ И ПРОЦЕДУРНЫЕ ТАРИФЫ

4.12.3.4 МОДЕЛИ ПОДПИСКИ И УПРАВЛЯЕМОГО ОБСЛУЖИВАНИЯ ДЛЯ УСТРОЙСТВ

4.12.4 ЛАНДШАФТ ВОЗМЕЩЕНИЯ

4.12.4.1 СОЕДИНЕННЫЕ ШТАТЫ: MEDICARE И КОММЕРЧЕСКИЕ ПЛАТЕЖНИКИ

4.12.4.2 ЕВРОПА И ДРУГИЕ РЫНКИ С ВЫСОКИМ ДОХОДОМ

4.12.4.3 РАЗВИВАЮЩИЕСЯ РЫНКИ И ДИНАМИКА РАСХОДОВ ИЗ КАРМАНА

4.12.5 РЕГИОНАЛЬНЫЕ РАЗЛИЧИЯ В ЦЕНАХ И ФАКТОРЫ, КОТОРЫЕ ИХ ВЕДУТ

4.12.5.1 Влияние производства и цепочки поставок

4.12.5.2 РЕГУЛЯТОРНАЯ НАГРУЗКА И СРОКИ ДОСТУПА НА РЫНОК

4.12.5.3 КЛИНИЧЕСКАЯ ПРАКТИЧЕСКАЯ МОДЕЛЬ И ПОЛИТИКА ВОЗМЕЩЕНИЯ РАСХОДОВ

4.12.6 ЧУВСТВИТЕЛЬНОСТЬ К ЦЕНЕ, ДОСТУП И КАПИТАЛ

4.12.6.1 ЦЕНОВАЯ ЭЛАСТИЧНОСТЬ В БОЛЬНИЧНЫХ ЗАКУПКАХ

4.12.6.2 ДОСТУП ПАЦИЕНТОВ И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ БАРЬЕРЫ

4.12.7 ПОСЛЕДСТВИЯ КОНКУРЕНТНОГО И СТРАТЕГИЧЕСКОГО ЦЕНООБРАЗОВАНИЯ

4.12.7.1 Премиальное ценообразование на основе дифференциации

4.12.7.2 СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ И ОБЪЕМОВ ПРОНИКНОВЕНИЯ

4.12.7.3 УПРАВЛЯЕМЫЕ СОГЛАШЕНИЯ О ВХОДЕ И ГАРАНТИИ РЕЗУЛЬТАТОВ

4.12.8 РЕКОМЕНДАЦИИ ДЛЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН

4.12.8.1 ДЛЯ ПРОИЗВОДИТЕЛЕЙ

4.12.8.2 ДЛЯ ПОСТАВЩИКОВ И БОЛЬНИЧНЫХ СИСТЕМ

4.12.8.3 ДЛЯ ПЛАТЕЖНИКОВ И ЛИЦ, РАЗРАБОТЫВАЮЩИХ ПОЛИТИКУ

4.12.9 РИСКИ, НЕОПРЕДЕЛЕННОСТИ И БУДУЩЕЕ ЦЕНОВОЕ ДАВЛЕНИЕ

4.12.10 ЗАКЛЮЧЕНИЕ

5 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК

5.1 ВВЕДЕНИЕ

5.2 ТАРИФНЫЙ ЛАНДШАФТ, ОТНОСЯЩИЙСЯ К ПРОДУКТАМ PDT

5.2.1 КАТЕГОРИИ ТОРГОВОГО ВОЗДЕЙСТВИЯ

5.2.2 НЕДАВНИЕ И НОВЕЙШИЕ ТАРИФНЫЕ МЕРЫ, ИМЕЮЩИЕ ЗНАЧЕНИЕ

5.3 ВЛИЯНИЕ ПРЯМЫХ ЗАТРАТ

5.3.1 УВЕЛИЧЕНИЕ СТОИМОСТИ ДОСТАВКИ И СЖАТИЕ МАРЖИ

5.3.2 ИЗМЕНЧИВОСТЬ ЦЕН И БЮДЖЕТИРОВАНИЕ ЗАКУПОК

5.4 ВЛИЯНИЕ ЦЕПОЧКИ ПОСТАВОК И ПРОИЗВОДСТВА

5.4.1 ДИВЕРСИФИКАЦИЯ ПОСТАВЩИКОВ И СТИМУЛЫ ДЛЯ ВОЗВРАЩЕНИЯ ПРОИЗВОДСТВА

5.4.2 ИСТОЧНИКИ ВЫСОКОЦЕННЫХ НАНОМАТЕРИАЛОВ И КОМПОНЕНТОВ

5.4.3 РАСХОДЫ НА РЕГУЛИРОВАНИЕ И КВАЛИФИКАЦИЮ ДЛЯ НОВЫХ ПОСТАВЩИКОВ

5.5 КЛИНИЧЕСКИЙ ДОСТУП, ВЛИЯНИЕ ЦЕНООБРАЗОВАНИЯ И ВОЗМЕЩЕНИЯ РАСХОДОВ

5.5.1 РИСК ДОСТУПА ДЛЯ ПАЦИЕНТОВ И ПОСТАВЩИКОВ МЕДИЦИНСКИХ УСЛУГ

5.5.2 Давление на возмещение расходов и оценка экономики здравоохранения

5.6 НИОКР, ИННОВАЦИИ И КОНКУРЕНТНЫЕ ПОСЛЕДСТВИЯ

5.6.1 Нарушение поставок исследовательских материалов и потоков сотрудничества

5.6.2 СТРАТЕГИЧЕСКОЕ РЕПОЗИЦИОНИРОВАНИЕ И КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО

5.7 ПОЛИТИКА, СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И НОРМАТИВНЫЕ ВОПРОСЫ

5.7.1 ИСПОЛЬЗОВАНИЕ ПРАВИЛ ВТО И ПРЕФЕРЕНЦИАЛЬНЫХ ТОРГОВЫХ ПРАВИЛ

5.7.2 ИНСТРУМЕНТЫ СМЯГЧЕНИЯ ТАРИФОВ И ИНФОРМАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

5.8 РЕКОМЕНДАЦИИ ДЛЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН

5.9 ЗАКЛЮЧЕНИЕ

6. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6.1 КОДЫ ПРОДУКТОВ

6.1.1 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.1.2 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.1.3 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.1.4 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.1.5 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

6.1.6 ЗАКЛЮЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ РАСПРОСТРАНЕННОСТИ РАКА

7.1.2 РАСТУЩЕЕ ПРЕДПОЧТЕНИЕ МИНИМАЛЬНО ИНВАЗИВНЫМ МЕТОДАМ ТЕРАПИИ

7.1.3 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБЛАСТИ ФОТОСЕНСИБИЛИЗАТОРОВ И УСТРОЙСТВ

7.1.4 РАСШИРЕНИЕ ЛИНИИ ИССЛЕДОВАНИЙ И КЛИНИЧЕСКИХ РАЗРАБОТОК

7.2 ОГРАНИЧЕНИЯ

7.2.1 ОГРАНИЧЕННАЯ ГЛУБИНА ПРОНИКНОВЕНИЯ СВЕТА

7.2.2 ВЫСОКАЯ СТОИМОСТЬ ЛЕЧЕНИЯ

7.3 ВОЗМОЖНОСТИ

7.3.1 ИНТЕГРАЦИЯ С ДРУГИМИ МЕТОДАМИ ЛЕЧЕНИЯ РАКА

7.3.2 РАЗРАБОТКА НОВЫХ ФОТОСЕНСИБИЛИЗАТОРОВ

7.3.3 Слияния и поглощения и партнерства с компаниями-производителями онкологических устройств/лазеров и фармацевтическими компаниями

7.4 ПРОБЛЕМЫ

7.4.1 ГИПОКСИЯ ОПУХОЛИ КАК БИОЛОГИЧЕСКИЙ БАРЬЕР ДЛЯ ЭФФЕКТИВНОСТИ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ

7.4.2 КОНКУРЕНЦИЯ С АЛЬТЕРНАТИВНЫМИ МЕТОДАМИ ЛЕЧЕНИЯ

8 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА

8.1 ОБЗОР

8.2 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ

8.3 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ

9 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ ДЛЯ ЛЕЧЕНИЯ РАКА

9.1 ОБЗОР

9.2 КОЖА И ОНКОЛОГИЯ КОЖИ

9.3 ГОЛОВА И ШЕЯ

9.4 ПИЩЕВОД

9.5 ЛЕГКИЕ

9.6 МОЧЕВОЙ ПУЗЫРЬ

9.7 ШЕЙНЫЙ ОТДЕЛ

9.8 ПРЕДСТАТЕЛЬНАЯ ЖЕЛЕЗА

10 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО СПОСОБАМ ТЕРАПИИ

10.1 ОБЗОР

10.2 САМОСТОЯТЕЛЬНАЯ ТЕРАПИЯ

10.3 ДОПОЛНИТЕЛЬНАЯ ТЕРАПИЯ

10.4 ПАЛЛИАЦИОННАЯ ТЕРАПИЯ

10.5 ДРУГИЕ

11 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО ТЕХНОЛОГИЯМ ПРОЦЕДУР

11.1 ОБЗОР

11.2 ВНЕШНЯЯ БАЛКА

11.3 Внутриполостное (эндоскопическое) введение

11.4 ИНТЕРСТИЦИАЛЬНАЯ (ВНУТРЕННЯЯ) ДОСТАВКА

11.5 ДРУГИЕ

12 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАДИИ ЗАБОЛЕВАНИЯ

12.1 ОБЗОР

12.2 РАННЯЯ СТАДИЯ РАК

12.3 РАК ПОЗДНЕЙ СТАДИИ

13 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО ДЕМОГРАФИИ ПАЦИЕНТОВ

13.1 ОБЗОР

13.2 ГЕРИАТРИЧЕСКИЙ

13.3 ВЗРОСЛЫХ

13.4 ПЕДИАТРИЯ

14 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

14.1 ОБЗОР

14.2 БОЛЬНИЦЫ

14.3 Дерматологические и онкологические клиники

14.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ (ASCS)

14.5 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

14.6 ДРУГИЕ

15 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

15.1 ОБЗОР

15.2 ПРЯМОЙ ТЕНДЕР

15.3 СТОРОННИЕ ДИСТРИБЬЮТОРЫ

15.4 ОНЛАЙН

15.5 ДРУГИЕ

16 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

17 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР КОМПАНИЙ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

18 SWOT-АНАЛИЗ

19 ПРОФИЛЬ КОМПАНИИ

19.1 НОВЕРТИС АГ

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.2 ГАЛДЕРМА СА

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 ФОТООТВЕРЖДЕНИЕ

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.4 АДВАНЦ ФАРМА КОРП.

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

19.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

19.5 Корпорация AMERISOURCE Берген

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

19.6 БИОФРОНТЕРА АГ

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 BIOLITEC HOLDING GMBH & CO KG

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

19.8 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

19.9 ХЕМЕРИОН ТЕРАПЕВТИКС

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.3 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 ВОЗДЕЙСТВИЕ БИОТЕХНОЛОГИЙ

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 ИНОВА

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

19.12 ЛЮМИБИРД

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

19.13 ЛУЗИТИН

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

19.14 МАКЕССОН

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 КОРПОРАЦИЯ МОДУЛЬАЙТ

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

19.16 ONCOLUX INC. (РАНЕЕ LUMEDA INC.)

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

19.17 SUN PHARMACEUTICAL INDUSTRIES LTD

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

19.18 ТЕРАЛАЗНЫЕ ТЕХНОЛОДЖИЗ ИНК.

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20 АНКЕТА

21 СВЯЗАННЫЕ ОТЧЕТЫ

Список таблиц

ТАБЛИЦА 1 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 2 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2019-2028 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ФОРМУЛЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 СИСТЕМЫ ДОСТАВКИ СВЕТА НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК АКСЕССУАРОВ И РАСХОДНЫХ МАТЕРИАЛОВ ДЛЯ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ РАКА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КОЖЕ И ОНКОЛОГИИ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11. РЫНОК ОНКОЛОГИИ КОЖИ И КОЖНЫХ ПОКРЫТИЙ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В ЗАБОЛЕВАНИЯХ КОЖИ И ОНКОЛОГИИ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 13 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 16 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 19 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 22 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 25 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 28 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 29 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 31 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК АВТОНОМНОЙ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ДОПОЛНИТЕЛЬНОЙ ТЕРАПИИ РАКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 34 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В ПАЛЛИАТИВНОЙ ТЕРАПИИ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА С ПОМОЩЬЮ ВНЕШНЕГО ЛУЧА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 СЕВЕРНАЯ АМЕРИКА. ВНУТРИПОЛОСТНАЯ (ЭНДОСКОПИЧЕСКАЯ) ДОСТАВКА НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 39 ИНТЕРСТИЦИАЛЬНАЯ (ВНУТРЕННЯЯ) ДОСТАВКА НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТАДИИ ЗАБОЛЕВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК РАННЕЙ СТАДИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК РАКА ПОЗДНЕЙ СТАДИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 СЕВЕРНАЯ АМЕРИКА. ГЕРИАТРИЧЕСКИЙ РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ВЗРОСЛЫЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ ОНКОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЙ У ДЕТЕЙ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51. БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 КЛИНИКИ ДЕРМАТОЛОГИИ И РАКА КОЖИ В СЕВЕРНОЙ АМЕРИКЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ (ASCS) СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ПРЯМЫЕ ТЕНДЕРЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СТОРОННИЕ ДИСТРИБЬЮТОРЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 СЕВЕРНАЯ АМЕРИКА. ОНЛАЙН-РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 СЕВЕРНАЯ АМЕРИКА. ДРУГИЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ФОРМУЛЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 СИСТЕМЫ ДОСТАВКИ СВЕТА НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК АКСЕССУАРОВ И РАСХОДНЫХ МАТЕРИАЛОВ ДЛЯ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В ЗАБОЛЕВАНИЯХ КОЖИ И ОНКОЛОГИИ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В ЗАБОЛЕВАНИЯХ КОЖИ И ОНКОЛОГИИ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 71 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 79 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 81 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 СЕВЕРНАЯ АМЕРИКА. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТАДИИ ЗАБОЛЕВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 БОЛЬНИЦЫ СЕВЕРНОЙ АМЕРИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РАЗМЕРУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ США НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ США НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ФОРМУЛЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СИСТЕМЫ ДОСТАВКИ СВЕТА В США НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 АКСЕССУАРЫ И РАСХОДНЫЕ МАТЕРИАЛЫ ДЛЯ РЫНКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ПОКАЗАНИЯМ РАКА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ В США ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ В США, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА В США ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПИЩЕВОДА В США ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 104 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В США ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В США, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ В США, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ В США, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 108 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ В США ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ В США ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 110 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В США, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В США, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США ПО МЕТОДАМ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО МЕТОДАМ ПРОЦЕДУР, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США ПО СТАДИЯМ ЗАБОЛЕВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 БОЛЬНИЦЫ США НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 БОЛЬНИЦЫ США НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РАЗМЕРУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ В КАНАДЕ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ФОРМУЛЕ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 СИСТЕМЫ ДОСТАВКИ СВЕТА НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125. РЫНОК КАНАДА: АКСЕССУАРЫ И РАСХОДНЫЕ МАТЕРИАЛЫ ДЛЯ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ОНКОЛОГИИ КОЖИ И КОЖНЫХ ПОКРЫТИЙ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК КОЖИ И ОНКОЛОГИИ ОНКОЛОГИИ В КАНАДЕ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 129 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ В КАНАДЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В КАНАДЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ В КАНАДЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ В КАНАДЕ ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ В КАНАДЕ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 139 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В КАНАДЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В КАНАДЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО МЕТОДАМ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО СТАДИЯМ ЗАБОЛЕВАНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 БОЛЬНИЦЫ КАНАДЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 БОЛЬНИЦЫ КАНАДЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РАЗМЕРУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ МЕКСИКИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО КЛАССАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 ФОТОСЕНСИБИЛИЗАТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ФОРМУЛЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 УСТРОЙСТВА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 СИСТЕМЫ ДОСТАВКИ СВЕТА НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154. АКСЕССУАРЫ И РАСХОДНЫЕ МАТЕРИАЛЫ ДЛЯ РЫНКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157. РЫНОК КОЖИ И ОНКОЛОГИИ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 158 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ГОЛОВЫ И ШЕИ В МЕКСИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ЛЕГКИХ В МЕКСИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 МЕКСИКА РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 МЕКСИКА РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА МОЧЕВОГО ПУЗЫРЯ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ШЕЙКИ МАТКИ В МЕКСИКЕ, ПО ДЕМОГРАФИЧЕСКИМ ХАРАКТЕРИСТИКАМ ПАЦИЕНТОВ, 2018–2032 ГГ. (ТЫС. ДОЛЛАРОВ США)

ТАБЛИЦА 168 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В МЕКСИКЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ В МЕКСИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО МЕТОДАМ ТЕРАПИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО СТАДИЯМ ЗАБОЛЕВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 МЕКСИКАНСКИЕ БОЛЬНИЦЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 МЕКСИКАНСКИЕ БОЛЬНИЦЫ НА РЫНКЕ ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА, ПО РАЗМЕРУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В МЕКСИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 2 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ СЕВЕРНОЙ АМЕРИКИ И РЕГИОНА

РИСУНОК 5 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 9 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: СЕГМЕНТАЦИЯ

РИСУНОК 10 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 11 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 12. РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ СОСТАВЛЯЕТ ДВА СЕГМЕНТА ПО ТИПУ ПРОДУКТА (2024)

РИСУНОК 13. РОСТ РАСПРОСТРАНЕННОСТИ РАКА ПО ВСЕМУ МИРУ, КАК ОЖИДАЕТСЯ, БУДЕТ СТИМУЛИРУЮЩИМ РАЗВИТИЕМ РЫНКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ФОТОСЕНСИБИЛИЗАТОРНЫХ ПРЕПАРАТОВ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ В 2025 И 2032 ГОДАХ

РИСУНОК 15 ОБЗОР РЫНКА ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ

РИСУНОК 16 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2024 Г.

РИСУНОК 17 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2024 Г.

РИСУНОК 18 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ.

РИСУНОК 19 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ ПРОДУКТА, 2018–2032 ГГ.

РИСУНОК 20 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2024 Г.

РИСУНОК 21 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2024 Г.

РИСУНОК 22 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2018–2032 ГГ.

РИСУНОК 23 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ПОКАЗАНИЯМ К ОНКОЛОГИИ, 2018–2032 ГГ.

РИСУНОК 24 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО МЕТОДАМ ТЕРАПИИ, 2024 Г.

РИСУНОК 25 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО МЕТОДАМ ТЕРАПИИ, 2024 Г.

РИСУНОК 26 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ТЕРАПИИ, 2018–2032 ГГ.

РИСУНОК 27 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ТЕРАПИИ, 2018–2032 ГГ.

РИСУНОК 28 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2024 Г.

РИСУНОК 29 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2024 Г.

РИСУНОК 30 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2018–2032 ГГ.

РИСУНОК 31 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО МЕТОДАМ ПРОЦЕДУР, 2018–2032 ГГ.

РИСУНОК 32 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАДИИ ЗАБОЛЕВАНИЯ, 2024 Г.

РИСУНОК 33 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО СТАДИИ ЗАБОЛЕВАНИЯ, 2024 Г.

РИСУНОК 34 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТАДИЯМ ЗАБОЛЕВАНИЯ, 2018–2032 ГГ.

РИСУНОК 35 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО СТАДИИ ЗАБОЛЕВАНИЯ, 2018–2032 ГГ.

РИСУНОК 36 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2024 Г.

РИСУНОК 37 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018–2032 ГГ.

РИСУНОК 38 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018–2032 ГГ.

РИСУНОК 39 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО ДЕМОГРАФИИ ПАЦИЕНТОВ, 2018–2032 ГГ.

РИСУНОК 40 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 41 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2024 Г.

РИСУНОК 42 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ.

РИСУНОК 43 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018–2032 ГГ.

РИСУНОК 44 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 45 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2024 Г.

РИСУНОК 46 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018–2032 ГГ.

РИСУНОК 47 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018–2032 ГГ.

РИСУНОК 48 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: ОБЗОР (2024)

РИСУНОК 49 РЫНОК ФОТОДИНАМИЧЕСКОЙ ТЕРАПИИ РАКА В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.